Taille et part du marché du syndrome douloureux régional complexe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

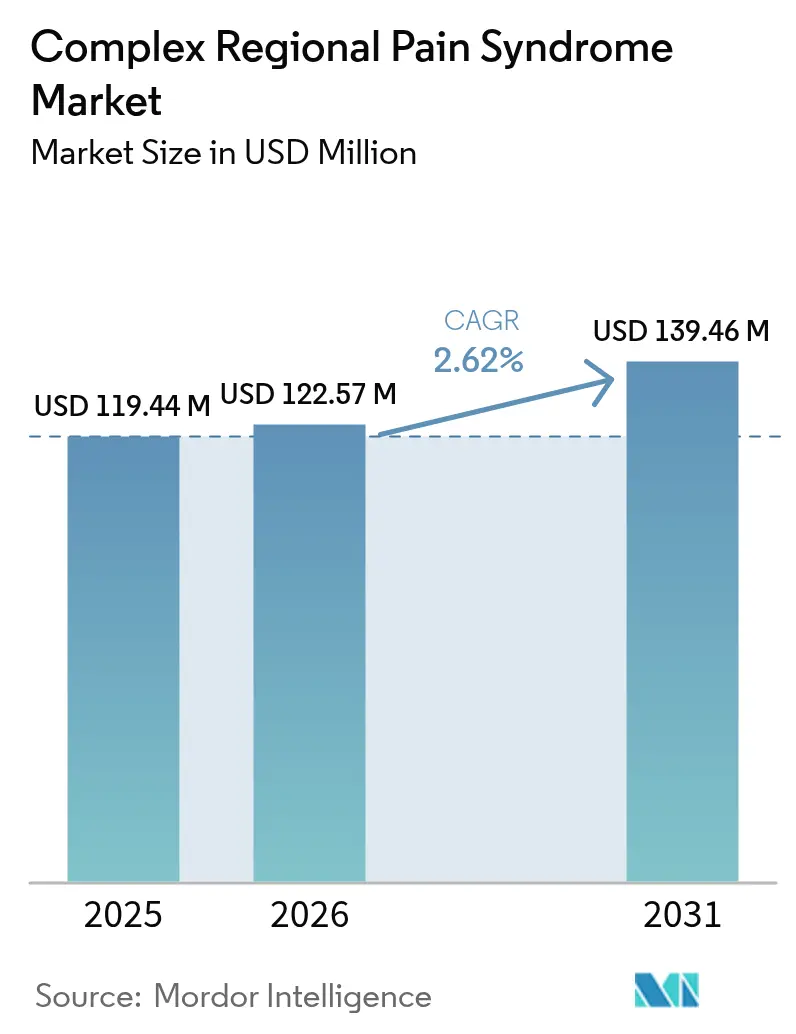

| Taille du Marché (2026) | 122.57 Millions de dollars américains |

| Taille du Marché (2031) | 139.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

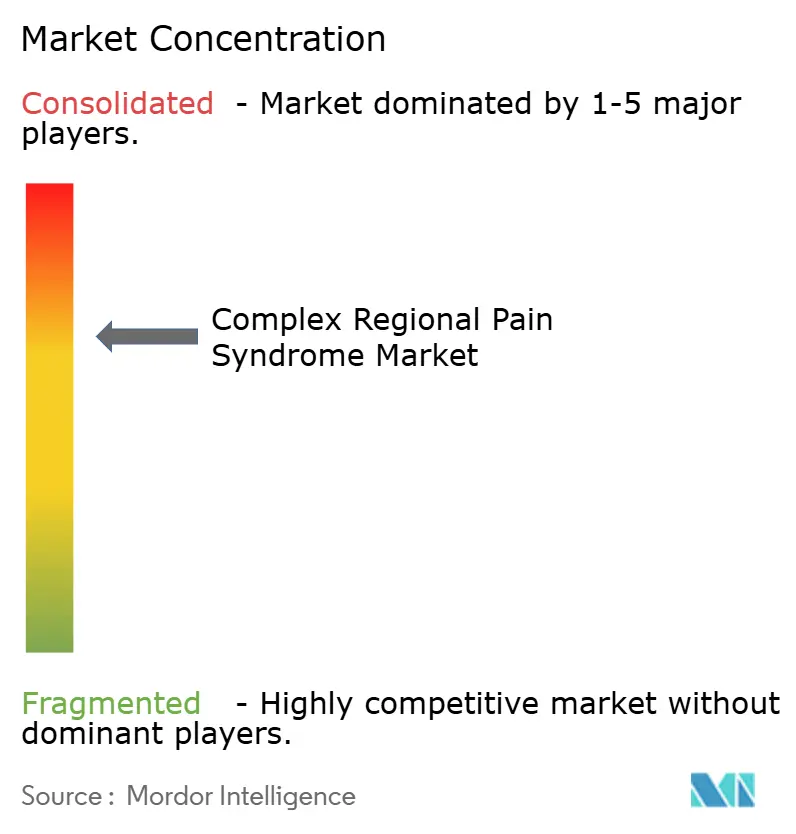

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du syndrome douloureux régional complexe par Mordor Intelligence

La taille du marché du syndrome douloureux régional complexe devrait passer de 119,44 millions USD en 2025 à 122,57 millions USD en 2026 et devrait atteindre 139,46 millions USD d'ici 2031 à un TCAC de 2,62 % sur la période 2026-2031.

La demande augmente alors que les cliniciens font face à une maladie neuropathique rare qui touche environ 200 000 personnes chaque année aux États-Unis, mais qui offre encore peu de traitements spécifiques à la maladie. L'augmentation des volumes chirurgicaux, notamment les procédures orthopédiques avec un taux d'incidence de CRPS de 0,34 % et de 0,60 % après une chirurgie du membre supérieur, ajoute continuellement de nouveaux patients au marché du syndrome douloureux régional complexe [1]Genevieve‐Smith et al., « La recherche neurologique offre 80 % de rétablissement dans le CRPS précoce », unisa.edu.au. Des données probantes révolutionnaires montrant un rétablissement de 80 % lorsque la thérapie commence tôt font évoluer les objectifs cliniques du contrôle des symptômes à vie vers une guérison potentielle et stimulent les investissements dans les plateformes de neuromodulation et les médicaments à base mécaniste. Les stimulateurs médullaires en boucle fermée, les dispositifs de ganglion de la racine dorsale et les antagonistes des canaux sodiques de première classe constituent désormais les têtes d'affiche des pipelines de produits, tandis que les récentes avancées en matière de remboursement aux États-Unis et en Europe abaissent les obstacles financiers à l'implantation. Collectivement, ces facteurs ancrent les perspectives de croissance à moyen terme même si le marché du syndrome douloureux régional complexe reste comparativement modeste en termes absolus de dollars.

Principaux enseignements du rapport

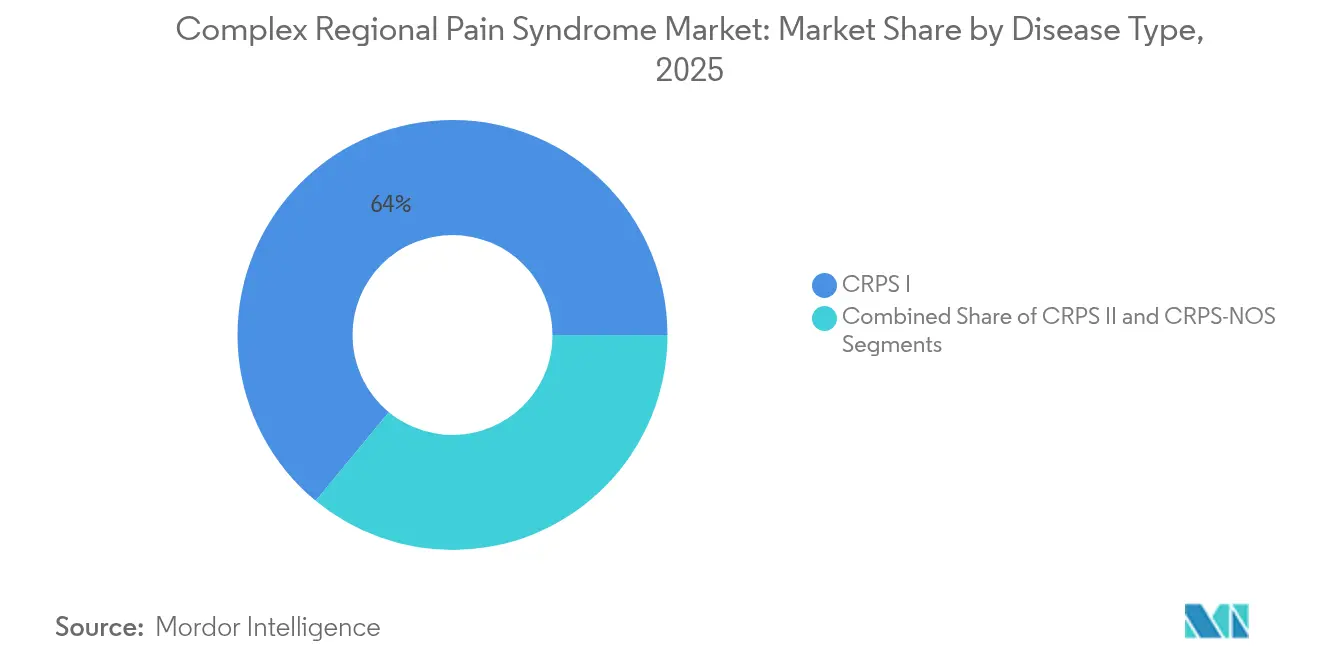

- Par type de maladie, le CRPS I a dominé avec 64,02 % de la part du marché du syndrome douloureux régional complexe en 2025 ; le CRPS II devrait croître à un TCAC de 3,32 % jusqu'en 2031.

- Par thérapie, la thérapie médicamenteuse représentait 47,35 % de la taille du marché du syndrome douloureux régional complexe en 2025, tandis que la neuromodulation progresse à un TCAC de 3,33 % jusqu'en 2031.

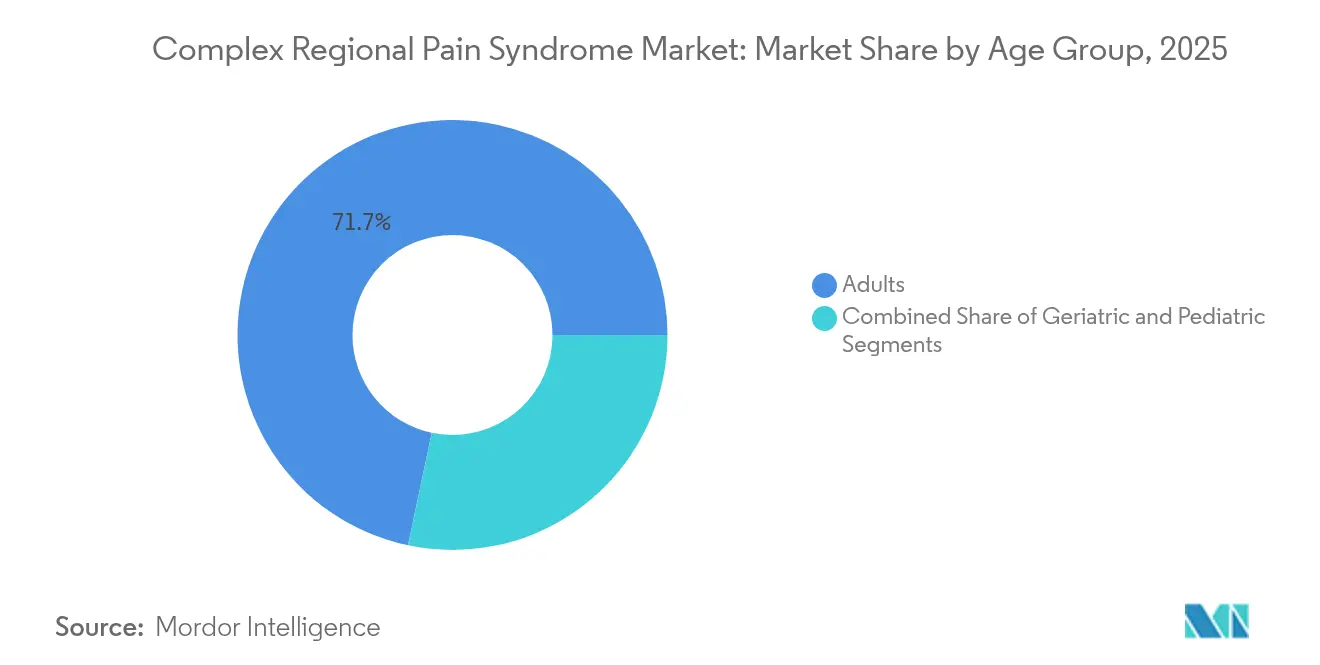

- Par groupe d'âge, les adultes détenaient 71,68 % de la part des revenus en 2025 ; la cohorte gériatrique enregistre le TCAC le plus rapide à 3,41 % jusqu'en 2031.

- Par stade de la maladie, les cas à stade précoce représentaient 67,12 % de la taille du marché du syndrome douloureux régional complexe en 2025 et les cas à stade avancé augmentent à un TCAC de 3,39 %.

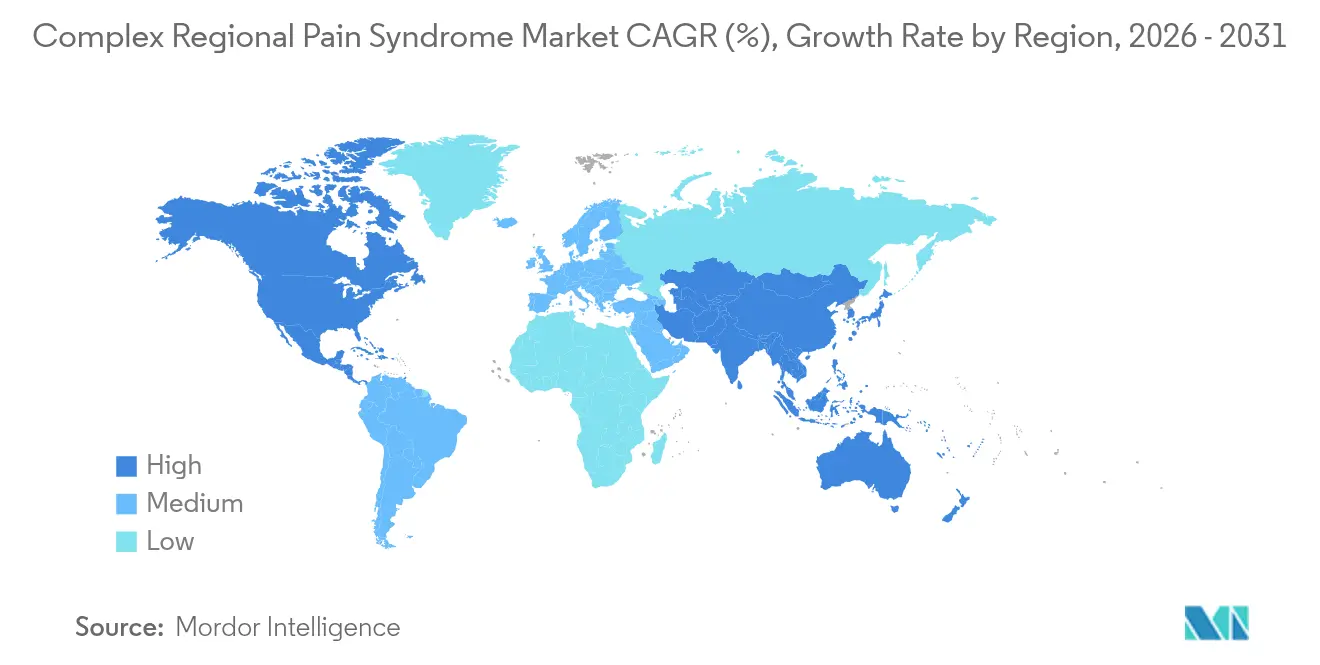

- Par région, l'Amérique du Nord commandait 41,88 % de la part du marché du syndrome douloureux régional complexe en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 3,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du syndrome douloureux régional complexe

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence croissante après des chirurgies orthopédiques et traumatologiques | +0.8% | Amérique du Nord, Europe, Mondial | Moyen terme (2 à 4 ans) |

| Croissance de la population souffrant de douleurs chroniques à la recherche d'un soulagement à long terme | +0.6% | Marchés développés mondiaux | Long terme (≥ 4 ans) |

| Adoption croissante de la neuromodulation en boucle fermée et du ganglion de la racine dorsale | +0.9% | Amérique du Nord, Europe, APAC | Court terme (≤ 2 ans) |

| Mises à jour favorables du remboursement pour la stimulation médullaire implantable aux États-Unis et dans l'UE | +0.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Données sur l'auto-immunité stimulant l'activité du pipeline IVIG et Mab | +0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Biocapteurs portables permettant des biomarqueurs objectifs de la douleur | +0.2% | Amérique du Nord, Europe, APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante après des chirurgies orthopédiques et traumatologiques

Des données d'assurance couvrant 85 862 procédures orthopédiques ont documenté un taux de CRPS global de 0,34 %, avec un risque de 0,60 % pour les opérations des membres supérieurs et de 0,20 % pour la chirurgie des membres inférieurs [2]Kessner K. et al., « Incidence du CRPS après chirurgie », journals.lww.com. Les fractures du radius distal demeurent une préoccupation centrale, affichant des taux de CRPS-I allant jusqu'à 37 % dans les séries prospectives. Le vieillissement de la population mondiale entraîne une augmentation des volumes de fractures et de remplacements articulaires, élargissant le marché du syndrome douloureux régional complexe à mesure que de nouveaux cas émergent. Les délais de diagnostic en pédiatrie varient encore de 4 à 90 jours, soulignant des besoins non satisfaits en matière de formation clinique. L'application plus large des critères de Budapest, associée aux avancées en imagerie, devrait améliorer la détection précoce et accroître davantage la prévalence documentée.

La population croissante souffrant de douleurs chroniques à la recherche d'un soulagement à long terme

La douleur chronique touche près de 30 % des adultes américains et impose des coûts économiques annuels de 500 à 600 milliards USD, intensifiant la demande de solutions durables et non opioïdes. Les patients coréens interrogés ont signalé 48,07 % de besoins non satisfaits en matière de rééducation, soulignant des déficits au-delà de l'analgésie, tels que le soutien à la mémoire et à la gestion du poids. Les charges cognitives et sociales accroissent l'intérêt pour les traitements à base mécaniste qui ciblent la dérégulation neuro-immune plutôt que de masquer les symptômes. La recherche sur les biomarqueurs impliquant les microARN et les médiateurs inflammatoires ouvre la voie à des régimes personnalisés et sous-tend une adoption plus large de la neuromodulation guidée par précision [3]Burcu Candan, Concepts actuels et en évolution dans la prise en charge du syndrome douloureux régional complexe : une revue narrative,

MDPI, mdpi.com. Ces évolutions s'alignent sur les incitations des payeurs à limiter l'utilisation des opioïdes, renforçant une adoption régulière au sein du marché du syndrome douloureux régional complexe.

Adoption croissante de la neuromodulation en boucle fermée et du ganglion de la racine dorsale

La stimulation du ganglion de la racine dorsale obtient des taux de répondeurs de 81,2 % contre 56,7 % pour la stimulation médullaire conventionnelle dans les cohortes de syndrome douloureux régional complexe. Le système Inceptiv de Medtronic, homologué en 2024, ajuste la stimulation 50 fois par seconde et a réduit la surstimulation chez 93 % des utilisateurs tout en réduisant de moitié la douleur chez 82 % d'entre eux. L'homologation par la FDA en septembre 2024 d'une plateforme pilotée par l'IA de Nevro souligne l'innovation rapide dans l'optimisation de la thérapie en temps réel. La plus grande familiarité clinique, la standardisation des procédures et la miniaturisation des dispositifs accélèrent la traction commerciale, en particulier en Amérique du Nord où les voies de remboursement sont désormais clarifiées. L'élan qui en résulte ajoute un volume significatif au marché du syndrome douloureux régional complexe malgré des ventes unitaires historiquement modestes.

Mises à jour favorables du remboursement pour la stimulation médullaire implantable aux États-Unis et dans l'UE

Humana a annulé ses exclusions antérieures en 2025 en couvrant les stimulateurs nerveux périphériques dans le cadre de Medicare Advantage, comblant un écart d'accès clé pour les bénéficiaires âgés. Les Centers for Medicare & Medicaid Services remboursent déjà des solutions spécifiques au syndrome douloureux régional complexe, telles que le dispositif DRG Proclaim d'Abbott, réduisant les coûts moyens à la charge des patients et élargissant les bassins de candidats. Les régimes européens offrent une couverture plus large, bien que les coûts des dispositifs de 15 000 à 50 000 USD freinent encore l'adoption parmi les populations non assurées. À mesure que les payeurs affinent les critères de couverture pour mettre l'accent sur les résultats en conditions réelles, les développeurs de neuromodulation bénéficient d'une visibilité prévisible sur les revenus qui soutient les investissements en R&D, apportant un soutien structurel au marché du syndrome douloureux régional complexe.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Faible sensibilisation à la maladie dans les économies émergentes | -0.3% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Coût initial élevé des dispositifs de neuromodulation et couverture limitée des payeurs | -0.5% | Mondial, marchés émergents | Moyen terme (2 à 4 ans) |

| Prudence réglementaire concernant les analgésiques à base de psychédéliques | -0.2% | États-Unis, UE | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs et batteries pour les implants de nouvelle génération | -0.1% | Mondial, avec des centres de fabrication en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation à la maladie dans les économies émergentes

Des enquêtes auprès de cliniciens internationaux citent la fragmentation des parcours de soins et le manque de spécialistes de la douleur comme causes profondes des retards de diagnostic du syndrome douloureux régional complexe en Europe. Les hôpitaux publics équatoriens illustrent la rareté des ressources, manquant fréquemment d'anesthésiques locaux et de médicaments palliatifs en raison de contraintes budgétaires. Les centres pédiatriques nordiques et allemands ne gèrent qu'une poignée de cas de syndrome douloureux régional complexe par an, 43 % d'entre eux n'ayant pas d'équipes multidisciplinaires dédiées. L'absence de formation standardisée perpétue les erreurs de diagnostic, laissant les symptômes progresser et limitant les interventions à un stade précoce. Par conséquent, la demande latente reste importante mais non réalisée dans de nombreux territoires, freinant l'expansion du marché du syndrome douloureux régional complexe.

Coût initial élevé des dispositifs de neuromodulation et couverture limitée des payeurs

Les patients non assurés font face à des tarifs de 15 000 à 50 000 USD pour les stimulateurs rachidiens ou du ganglion de la racine dorsale, un obstacle amplifié dans les régions à faibles revenus. Les évaluations économiques confirment la rentabilité à long terme, mais les obstacles aux flux de trésorerie ralentissent l'adoption tandis que les assureurs publics débattent de l'impact budgétaire. La couverture des modalités complémentaires telles que la thérapie Scrambler varie considérablement, de nombreux régimes ne remboursant qu'une partie du traitement de 2 000 à 5 000 USD. Les programmes d'implants spécialisés se concentrent dans les hôpitaux tertiaires, obligeant les patients ruraux à voyager et à engager des dépenses supplémentaires. Ces frictions financières tempèrent la croissance à court terme sur le marché du syndrome douloureux régional complexe malgré une utilité clinique évidente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : la prédominance du CRPS I constitue le fondement du marché

Le CRPS I représentait 64,02 % de la part du marché du syndrome douloureux régional complexe en 2025, ancré par sa prévalence plus élevée après un traumatisme. Les registres cliniques montrent que les femmes âgées de 50 à 70 ans représentent près de 70 % des nouveaux diagnostics de CRPS I, renforçant une demande prévisible dans les milieux orthopédiques et de rééducation. Le CRPS II, autrefois appelé causalgie, affiche le TCAC le plus rapide à 3,32 % à mesure que l'imagerie améliorée identifie les lésions nerveuses et que l'éligibilité à la stimulation du ganglion de la racine dorsale s'élargit.

Historiquement, le manque de diagnostics objectifs masquait l'incidence du CRPS II, mais la visualisation par TEP/IRM des récepteurs Sigma-1 améliore désormais la précision de la détection. Des études d'analyse de l'air expiré par « nez électronique » démontrant une précision diagnostique de 81 % promettent en outre une confirmation plus précoce du sous-type. Des protocoles personnalisés basés sur des profils inflammatoires et vasomoteurs permettent une sélection de thérapie alignée sur le mécanisme, renforçant la diversité future des revenus sur le marché du syndrome douloureux régional complexe.

Par type de thérapie : la neuromodulation bouleverse la domination traditionnelle des médicaments

La thérapie médicamenteuse a conservé 47,35 % de la taille du marché du syndrome douloureux régional complexe en 2025, mais la neuromodulation mène la croissance avec un TCAC de 3,33 %. Les analgésiques courants, notamment les AINS et les opioïdes, présentent une efficacité limitée dans le syndrome douloureux régional complexe, incitant les médecins à passer rapidement à des solutions interventionnelles.

La traction clinique de la neuromodulation repose sur des données de répondeurs solides, telles que 81,2 % de succès avec les dispositifs du ganglion de la racine dorsale. Les systèmes Inceptiv en boucle fermée de Medtronic et Proclaim d'Abbott façonnent la dynamique concurrentielle en offrant une programmation adaptative ou spécifique à la maladie. L'homologation par la FDA en janvier 2025 du suzetrigine a introduit le premier inhibiteur NaV1.8 pour la douleur aiguë, bien que son profil d'utilisation chronique reste en cours d'examen. Des protocoles à base de cellules souches financés par une subvention de 5,5 millions USD des Instituts nationaux de la santé ciblent la modulation neuro-immune et pourraient fournir la première option modificatrice de la maladie, illustrant la diversité technologique qui alimente désormais le marché du syndrome douloureux régional complexe.

Par groupe d'âge : la prévalence chez les adultes masque l'opportunité de croissance gériatrique

Les adultes représentaient 71,68 % des patients en 2025, sous l'effet des accidents du travail et des chirurgies électives. Les influences hormonales et les taux plus élevés de certaines procédures orthopédiques expliquent la surreprésentation féminine.

Le segment gériatrique croît à un TCAC de 3,41 % à mesure que les populations vieillissantes subissent davantage de remplacements articulaires et de fractures de fragilité. Les modifications liées à l'âge dans la perception de la douleur exigent des stratégies de dosage et de programmation des dispositifs adaptées. Le syndrome douloureux régional complexe pédiatrique reste plus rare mais répond bien à une prise en charge multidisciplinaire précoce, atteignant des taux de rémission élevés lorsqu'il est reconnu rapidement. Les campagnes de sensibilisation et la couverture Medicare pour les stimulateurs établis élargissent ensemble le marché du syndrome douloureux régional complexe dans tous les groupes d'âge.

Par stade de la maladie : l'intervention précoce favorise de meilleurs résultats

Les cas à stade précoce représentaient 67,12 % de la taille du marché du syndrome douloureux régional complexe en 2025, soulignant l'importance d'un diagnostic rapide. Les corticostéroïdes et les bisphosphonates tels que le néridonate offrent un contrôle efficace de la douleur à un stade précoce, avec 91,4 % des patients réduisant leur douleur de moitié après le traitement.

Le syndrome douloureux régional complexe à stade avancé progresse à un TCAC de 3,39 %, reflétant l'accumulation de cas chroniques et l'accès retardé dans les régions mal desservies. Ces patients développent souvent une sensibilisation centrale nécessitant une neuromodulation avancée, des perfusions de kétamine et un soutien psychologique. Le dépistage basé sur les biomarqueurs cherche à faire basculer l'équilibre vers la capture à un stade précoce, ce qui modifierait sensiblement les schémas d'utilisation sur le marché du syndrome douloureux régional complexe à long terme.

Analyse géographique

L'Amérique du Nord a dominé avec 41,88 % du marché du syndrome douloureux régional complexe en 2025 grâce à des réseaux de soins sophistiqués, des volumes chirurgicaux élevés et la couverture des payeurs pour la stimulation du ganglion de la racine dorsale et la stimulation médullaire. Les récentes approbations de la FDA pour des systèmes pilotés par l'IA améliorent encore les options thérapeutiques. Le Canada reflète les pratiques américaines, s'appuyant sur les régimes provinciaux pour rembourser la gamme de neuromodulation d'Abbott. Le Mexique reste embryonnaire à mesure que l'infrastructure et la densité des spécialistes évoluent, signalant un potentiel de hausse une fois que la formation et le remboursement seront matures.

L'Europe présente une adoption mature mais inégale. L'Allemagne intègre les soins liés au syndrome douloureux régional complexe au sein de centres de douleur structurés, tandis que les pays nordiques signalent des lacunes en ressources pédiatriques malgré la couverture de santé nationale. Les changements de politique liés au Brexit n'affectent que modestement les délais d'approbation des dispositifs, et le remboursement continental reste comparativement généreux. Néanmoins, des enquêtes révèlent des parcours fragmentés et des orientations tardives, ce qui suggère que des obstacles opérationnels — et non réglementaires — freinent la pleine réalisation du marché.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 3,45 %, portée par l'accès croissant d'une classe moyenne en expansion à la chirurgie et à l'imagerie diagnostique. Cependant, de larges lacunes de traitement persistent dans les économies émergentes où les services de prise en charge de la douleur sont rares. Les remèdes traditionnels, notamment les préparations à base de plantes chinoises pour les douleurs du pied liées au syndrome douloureux régional complexe, coexistent avec les implants modernes. L'Australie et le Japon font office de références technologiques régionales, adoptant les stimulateurs en boucle fermée peu après leur lancement aux États-Unis. Le potentiel à long terme reste lié à la réforme des remboursements et à la formation des spécialistes, maintenant les perspectives du marché du syndrome douloureux régional complexe robustes mais variables selon les pays du continent.

Paysage concurrentiel

Le marché du syndrome douloureux régional complexe est modérément concentré, ancré par les leaders mondiaux du dispositif médical Abbott, Medtronic, Boston Scientific et, suite à un accord en attente de 250 millions USD, l'acquisition de Nevro par Globus Medical. Le système Proclaim DRG d'Abbott détient un libellé FDA unique pour le syndrome douloureux régional complexe et affiche en moyenne 81,4 % de réduction de la douleur dans les essais. Le dispositif Inceptiv en boucle fermée de Medtronic enregistre une satisfaction élevée des utilisateurs en ajustant dynamiquement la sortie toutes les 20 millisecondes. Boston Scientific se différencie par la compatibilité IRM corps entier et les formes d'ondes omnidirectionnelles.

L'offre de Globus Medical pour Nevro, propriétaire des formes d'ondes haute fréquence HF10 et de nouveaux algorithmes d'IA, intensifie la concurrence et élargit la franchise de soins de la colonne vertébrale de Globus. La concurrence pharmaceutique se concentre sur les modulateurs des canaux sodiques et les essais d'IVIG, avec le suzetrigine de Vertex approuvé pour la douleur aiguë et le candidat cannabinoïde BRC-002 ayant obtenu le statut de médicament orphelin. Le projet de cellules souches financé par les Instituts nationaux de la santé de la Cleveland Clinic illustre la collaboration académique-industrie visant la première thérapie modificatrice de la maladie.

L'intégration de la santé numérique est devenue un facteur de différenciation stratégique. La plateforme NeuroSphere d'Abbott permet aux cliniciens d'affiner la stimulation à distance, améliorant l'observance et offrant des données granulaires du monde réel pour les négociations avec les payeurs. Des start-ups expérimentent des biocapteurs portables qui convertissent les signatures physiologiques de la douleur en déclencheurs objectifs de dosage, un concept qui pourrait faire évoluer la valeur vers des modèles de logiciel en tant que dispositif médical au sein du marché du syndrome douloureux régional complexe.

Leaders du secteur du syndrome douloureux régional complexe

Boston Scientific Corporation

Medtronic

Johnson & Johnson

Abbott

Nevro Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Globus Medical a annoncé l'acquisition de Nevro Corporation pour 250 millions USD afin d'ajouter les plateformes Senza et améliorées par l'IA à son portefeuille de prise en charge de la douleur chronique.

- Janvier 2025 : La FDA a approuvé le suzetrigine, un analgésique sélectif NaV1.8, pour la douleur aiguë modérée à sévère, avec une évaluation en cours dans les maladies neuropathiques, y compris le syndrome douloureux régional complexe.

- Décembre 2024 : Biopharmaceutical Research Company a obtenu la désignation de médicament orphelin de la FDA pour le candidat cannabinoïde BRC-002 ciblant le syndrome douloureux régional complexe, avec des essais de phase 2 prévus pour fin 2025.

- Septembre 2024 : Nevro a reçu l'autorisation de la FDA pour un système de stimulation médullaire basé sur l'IA qui auto-optimise les paramètres de stimulation.

Périmètre du rapport mondial sur le marché du syndrome douloureux régional complexe

Conformément au périmètre du rapport, le syndrome douloureux régional complexe (CRPS) est un trouble débilitant rare caractérisé par une douleur sévère affectant un ou plusieurs membres. Le marché du syndrome douloureux régional complexe (CRPS) est segmenté par type de maladie (CRPS I, CRPS II et CRPS-NOS), type de thérapie (médicaments (analgésiques, antidépresseurs et corticostéroïdes), stimulation médullaire, sympathectomie chirurgicale et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| CRPS I |

| CRPS II |

| CRPS-NOS |

| Médicaments | Analgésiques |

| Antidépresseurs | |

| Corticostéroïdes | |

| Autres | |

| Neuromodulation | Stimulation médullaire (SCS) |

| Stimulation du ganglion de la racine dorsale | |

| Sympathectomie chirurgicale | |

| Autres |

| Adultes |

| Pédiatrique |

| Gériatrique |

| CRPS à stade précoce |

| CRPS à stade avancé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | CRPS I | |

| CRPS II | ||

| CRPS-NOS | ||

| Par type de thérapie | Médicaments | Analgésiques |

| Antidépresseurs | ||

| Corticostéroïdes | ||

| Autres | ||

| Neuromodulation | Stimulation médullaire (SCS) | |

| Stimulation du ganglion de la racine dorsale | ||

| Sympathectomie chirurgicale | ||

| Autres | ||

| Par groupe d'âge | Adultes | |

| Pédiatrique | ||

| Gériatrique | ||

| Par stade de la maladie | CRPS à stade précoce | |

| CRPS à stade avancé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du syndrome douloureux régional complexe ?

La taille du marché du syndrome douloureux régional complexe s'élevait à 122,57 millions USD en 2026 et devrait atteindre 139,46 millions USD d'ici 2031.

Quel sous-type de maladie détient la plus grande part du marché du syndrome douloureux régional complexe ?

Le CRPS I domine avec une part de 64,02 %, en raison de sa prévalence plus élevée après un traumatisme et une chirurgie.

Pourquoi la neuromodulation croît-elle plus vite que la thérapie médicamenteuse ?

Les stimulateurs en boucle fermée et du ganglion de la racine dorsale offrent des taux de soulagement de la douleur plus élevés et bénéficient désormais d'un remboursement plus clair, générant un TCAC de 3,33 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 3,45 % à mesure que les volumes chirurgicaux augmentent et que la sensibilisation au diagnostic se répand.

Comment le remboursement des dispositifs implantables évolue-t-il ?

Des assureurs américains tels que Humana ont ajouté les stimulateurs nerveux périphériques à Medicare Advantage en 2025, et les payeurs européens maintiennent une couverture étendue, réduisant les obstacles financiers pour les patients.

Quelles innovations récentes pourraient remodeler le traitement à long terme ?

Les approbations de la FDA pour les stimulateurs pilotés par l'IA et les inhibiteurs NaV1.8, ainsi que les essais de cellules souches financés par les Instituts nationaux de la santé, signalent un passage vers la neuromodulation adaptative et des thérapies potentiellement modificatrices de la maladie.

Dernière mise à jour de la page le: