Taille et part du marché des bandages de compression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.43 Milliards de dollars |

| Taille du Marché (2031) | 1.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bandages de compression par Mordor Intelligence

La taille du marché des bandages de compression est estimée à 1,43 milliard USD en 2026 et devrait atteindre 1,86 milliard USD d'ici 2031, à un CAGR de 5,42 % au cours de la période de prévision (2026-2031).

La préférence croissante pour les enroulements multicouches maintenant une pression thérapeutique, l'accélération de la demande en Asie-Pacifique et l'adoption de prototypes de bandages intelligents promettant une surveillance à distance élargissent également le marché des bandages de compression. Les prestataires de soins à domicile captent des volumes à mesure que les inscriptions à Medicare Advantage progressent, tandis que les trousses de médecine de campagne militaire et les protocoles de blessures sportives constituent des relais de croissance supplémentaires. Les stratégies concurrentielles s'articulent désormais autour de la différenciation des produits grâce à des stratifiés régulateurs de pression, de l'intégration verticale associant fournitures et livraison d'équipements à domicile, et d'opérations de fusions-acquisitions ciblées pour sécuriser des capacités de fabrication dans les régions sensibles aux coûts. Ensemble, ces forces créent un vent porteur durable qui devrait maintenir le marché des bandages de compression sur une trajectoire de croissance à un chiffre moyen tout au long de la période de prévision.

Principaux enseignements du rapport

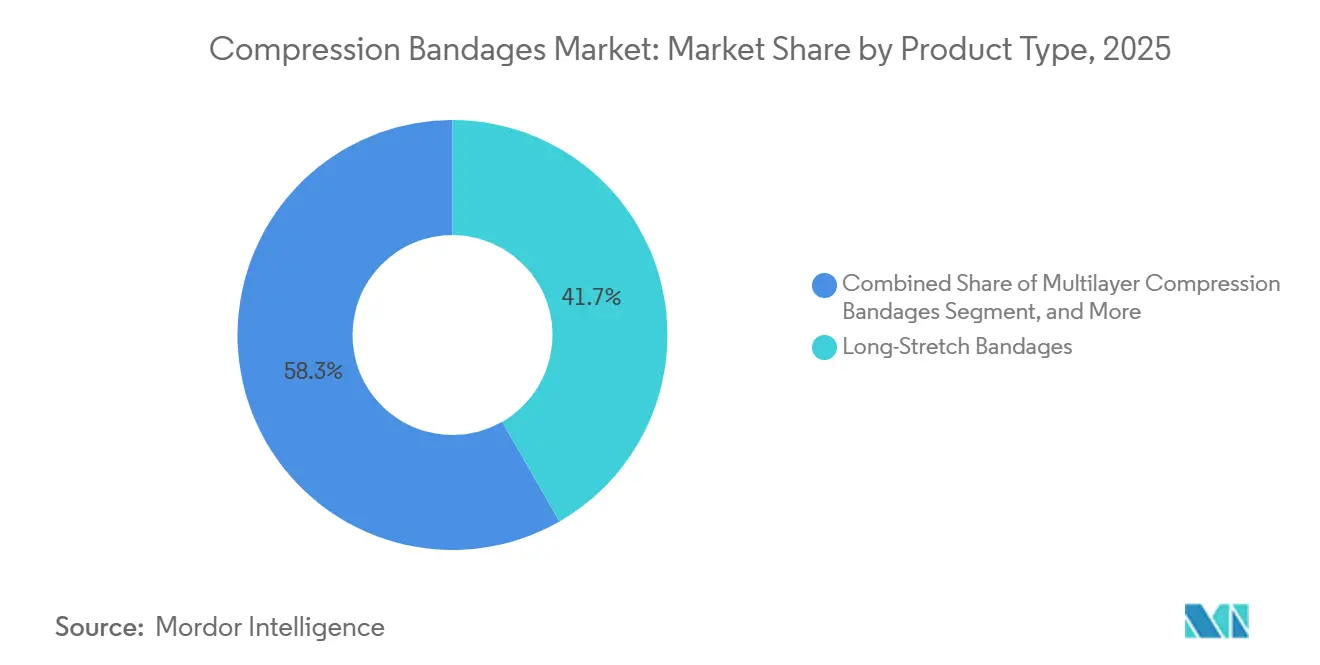

- Par type de produit, les bandages à longue élasticité ont dominé avec 41,71 % de la part du marché des bandages de compression en 2025, tandis que les systèmes multicouches devraient croître à un CAGR de 7,09 % jusqu'en 2031.

- Par application, les ulcères veineux de jambe représentaient 37,57 % du marché des bandages de compression en 2025, tandis que le traitement du lymphœdème progresse à un CAGR de 7,78 % jusqu'en 2031.

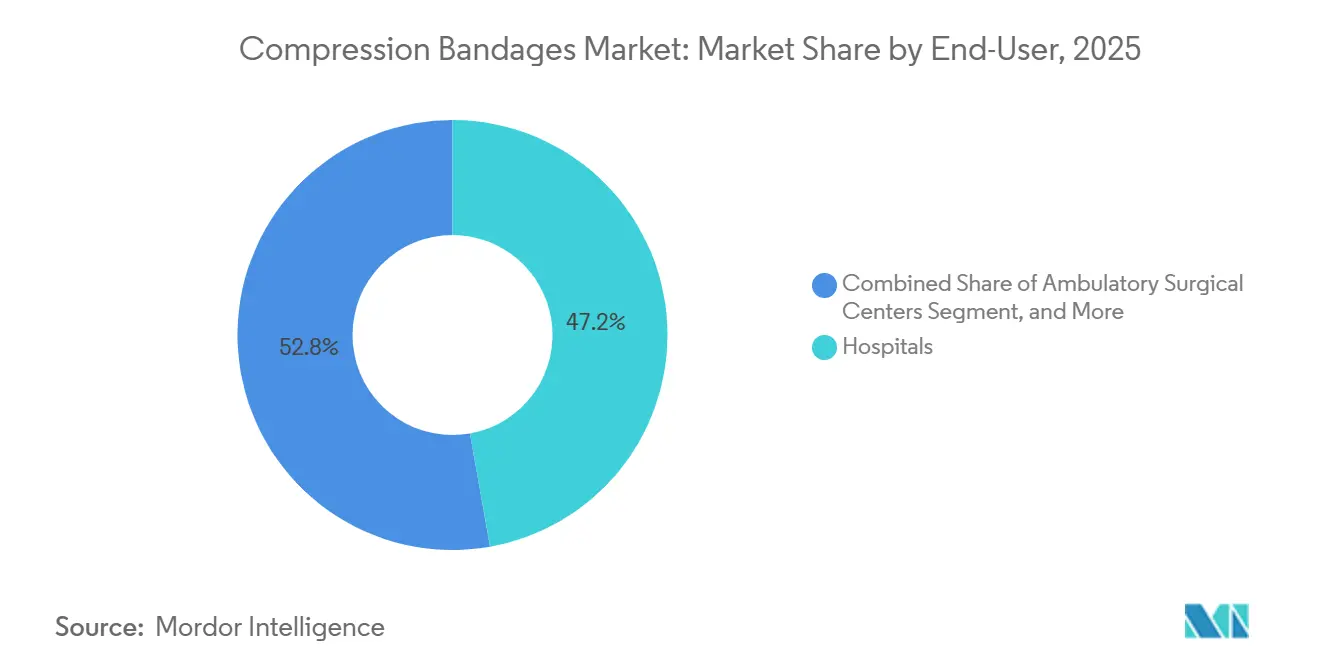

- Par utilisateur final, les hôpitaux représentaient 47,22 % des dépenses en 2025, mais les établissements de soins à domicile se développent à un CAGR de 9,69 % jusqu'en 2031.

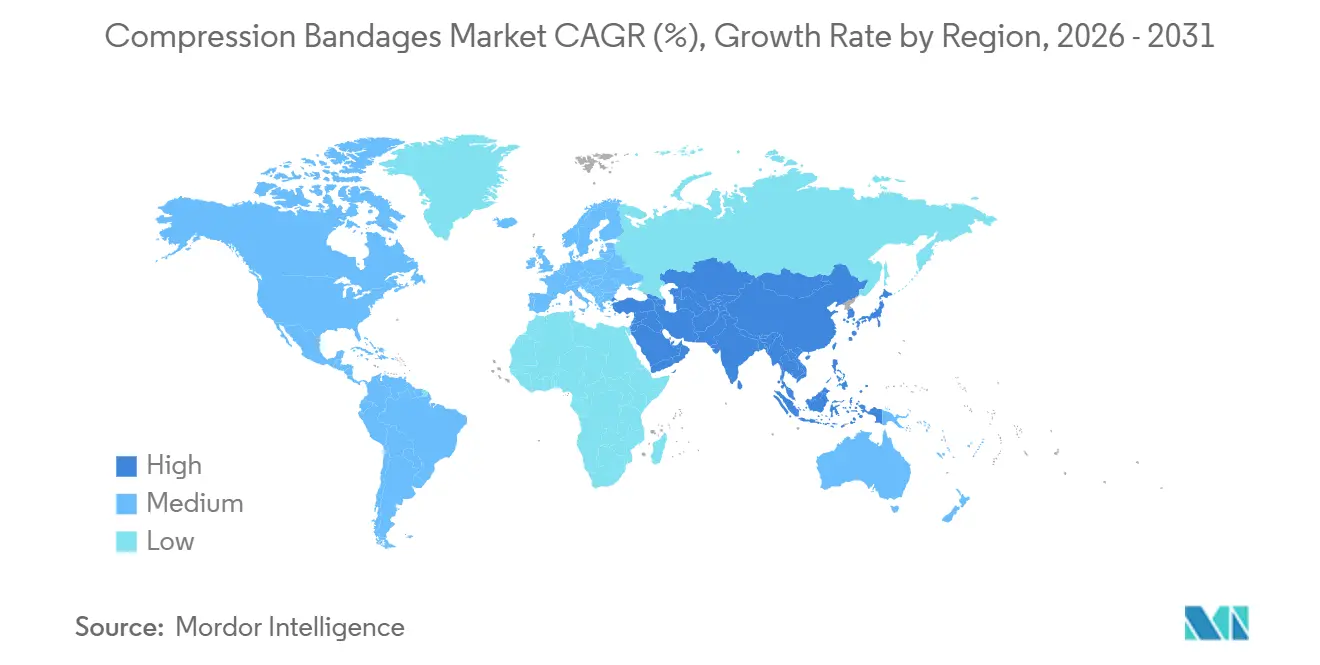

- Par géographie, l'Amérique du Nord représentait 38,83 % des revenus en 2025, mais l'Asie-Pacifique est en passe de la dépasser avec un CAGR de 10,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bandages de compression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et hausse des troubles veineux chroniques | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Prévalence croissante des ulcères du pied diabétique | +0.8% | Mondial, aigu en Inde, au Moyen-Orient et dans les États du Sun Belt américain | Moyen terme (2-4 ans) |

| Renforcement des protocoles de gestion de l'œdème post-chirurgical | +0.6% | Amérique du Nord, UE, adoption précoce en Australie | Court terme (≤ 2 ans) |

| Incidence croissante des blessures sportives chez les millennials | +0.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Utilisation croissante dans les patchs de délivrance de médicaments assistée par compression | +0.3% | Amérique du Nord, centres d'essais cliniques de l'UE | Long terme (≥ 4 ans) |

| Adoption militaire de trousses de contrôle des hémorragies sur le terrain | +0.2% | États-Unis, membres de l'OTAN, zones de conflit au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse des troubles veineux chroniques

La part de la population mondiale âgée de 65 ans et plus atteindra 1,6 milliard d'ici 2050, et 25 à 30 % de cette cohorte vit déjà avec une insuffisance veineuse chronique, ce qui soutient une demande durable pour la thérapie par compression.[1]Organisation de coopération et de développement économiques, "Statistiques sur le vieillissement de la population," OCDE.org Le profil de super-vieillissement du Japon a porté la consommation de bandages par habitant à des niveaux supérieurs de 40 % à la moyenne de l'OCDE, un schéma que la Corée du Sud et Taïwan reproduisent désormais. Le plan Chine saine 2030 oriente 16 000 milliards CNY (2 300 milliards USD) vers des cliniques communautaires qui distribuent des fournitures de compression, élargissant l'accès à 280 millions de citoyens âgés de 60 ans et plus. L'obésité croissante, qui double le risque de reflux veineux, amplifie encore la prévalence. Les payeurs codifient la compression comme thérapie de première intention avant d'autoriser une intervention chirurgicale, comme en témoignent les recommandations NICE de 2024, et cette préférence de remboursement ancre la base de référence pour la croissance future.

Prévalence croissante des ulcères du pied diabétique

Environ 15 à 25 % des 537 millions d'adultes diabétiques développeront un ulcère du pied, et les données cliniques valident désormais la compression graduée comme adjuvant accélérant la granulation. Le programme Ayushman Bharat de l'Inde a ajouté les enroulements de compression à sa liste de médicaments essentiels en 2024, triplant la demande dans les villes de rang 2. La Fédération internationale du diabète prévoit 783 millions de cas mondiaux d'ici 2045, concentrant les besoins non satisfaits dans les régions à revenus faibles et intermédiaires.[2]Fédération internationale du diabète, "Atlas du diabète de la FID," IDF.org Les dispositifs à pression réglable tels que le système ARTAIRA, homologué par la FDA fin 2024 pour les patients présentant des indices tibio-brachiaux aussi bas que 0,5, permettent aux cliniciens de titrer en toute sécurité entre 20 et 40 mmHg, élargissant l'éligibilité en cas de coexistence d'une maladie artérielle. Ces avancées technologiques et les incitations des payeurs stimulent ensemble une croissance soutenue du marché des bandages de compression.

Renforcement des protocoles de gestion de l'œdème post-chirurgical

Les recommandations de récupération améliorée exigent désormais une compression dans les deux heures suivant une chirurgie orthopédique ou vasculaire dans 60 % des hôpitaux américains. Une étude publiée en 2024 dans le Journal of Vascular Surgery a établi un lien entre les enroulements multicouches et une réduction de 35 % de la durée d'hospitalisation et de 50 % des taux de réadmission. L'American College of Surgeons a formalisé la compression comme élément obligatoire dans sa mise à jour ERAS 2025, affectant 4 millions de procédures annuelles aux États-Unis. Les équipes d'approvisionnement intègrent donc des kits multicouches dans les chariots de salle d'opération, garantissant des engagements de volume aux fournisseurs capables de respecter des calendriers de livraison en flux tendu. Les centres de chirurgie ambulatoire, qui ont géré 28 millions de procédures en 2024, privilégient les enroulements cohésifs à usage unique qui réduisent les contraintes de contrôle des infections, élargissant la segmentation des produits.

Incidence croissante des blessures sportives chez les millennials

La participation aux sports récréatifs à fort impact chez les adultes âgés de 25 à 40 ans a augmenté de 18 % entre 2020 et 2025 et a produit 2,7 millions d'entorses de la cheville aux États-Unis en 2024 seulement. Les bandages cohésifs élastiques qui adhèrent d'eux-mêmes sans agrafes sont devenus un standard car ils maintiennent la compression lors des mouvements dynamiques ; une méta-analyse publiée en 2025 dans le British Journal of Sports Medicine a révélé un retour au jeu 25 % plus rapide avec les bandages cohésifs élastiques par rapport aux enroulements en crêpe. Les marques en vente directe aux consommateurs exploitent les réseaux sociaux pour commercialiser des livraisons par abonnement de bandages neufs, contournant les marges des pharmacies. L'initiative Holistic Health and Fitness de l'armée américaine, déployée en 2024, distribue des bandages de compression à tout le personnel d'active pour la prévention des blessures, légitimant une adoption civile plus large.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sensibilité aux prix dans les régions à faibles revenus | -0.4% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Lacunes de remboursement pour les produits de soins à domicile | -0.3% | États-Unis, marchés émergents | Court terme (≤ 2 ans) |

| Dermatite allergique aux fils élastiques synthétiques | -0.2% | Mondial, plus élevé dans les climats humides | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité contre les enroulements à usage unique | -0.2% | Union européenne, Californie, certaines régions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix dans les régions à faibles revenus

Des prix unitaires de 5 à 15 USD maintiennent les enroulements de compression hors de portée des ménages gagnant moins de 2 USD par jour. La politique d'approvisionnement basée sur les volumes de la Chine impose désormais des réductions de prix de 50 à 70 % pour les dispositifs inclus dans les appels d'offres, comprimant les marges des importateurs et encourageant la production locale.[3]Administration nationale de la sécurité des soins de santé de Chine, "Politique d'approvisionnement basée sur les volumes," NHSA.gov.cn L'Inde applique des droits de douane à l'importation de 10 à 20 % pour stimuler la fabrication nationale, retardant ainsi l'entrée des produits haut de gamme. Le SUS brésilien alloue moins de 0,50 USD par habitant et par an aux soins des plaies, limitant le remboursement aux enroulements en crêpe bas de gamme. La capacité limitée de chaîne du froid pour les adhésifs sensibles à la température complique encore davantage la tarification différenciée, freinant la pénétration et ralentissant la croissance du marché des bandages de compression.

Lacunes de remboursement pour les produits de soins à domicile

Medicare plafonne le remboursement annuel de la compression à 600 USD, couvrant seulement la moitié des fournitures nécessaires à une thérapie intensive du lymphœdème. La parité des assurances privées reste inégale ; une enquête du National Lymphedema Network de 2025 a révélé que seulement 40 % des régimes commerciaux remboursaient les enroulements à usage domestique sans autorisation préalable. Les kits multicouches, qui coûtent trois fois plus cher que les enroulements monocouches, sont souvent rejetés comme « articles de commodité ». Seulement 18 États américains étendent la couverture Medicaid, et des codes de facturation incohérents obscurcissent les données d'utilisation, compliquant les négociations entre fabricants et payeurs. Ces frictions plafonnent le potentiel de hausse même si la dynamique politique évolue positivement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes multicouches s'accélèrent grâce aux preuves cliniques

Les enroulements à longue élasticité ont maintenu 41,71 % de la part du marché des bandages de compression en 2025, grâce à leur rebond élastique, ce qui en fait l'incontournable de la médecine sportive. Les kits multicouches, cependant, devraient se développer à un CAGR de 7,09 %, portés par des preuves que les systèmes à quatre couches cicatrisent les ulcères veineux 30 % plus vite que les systèmes monocouches. La taille du marché des bandages de compression attribuée aux produits multicouches devrait s'élargir à mesure que les kits de sortie spécifient de plus en plus des systèmes pré-marqués comme le Coban 2 Lite de 3M, qui réduit le temps d'application à 3 minutes. Les solutions hybrides associent un rembourrage en mousse à des extérieurs à courte élasticité pour équilibrer des pressions de travail élevées et des pressions de repos faibles, les rendant adaptées aux cas artério-veineux mixtes. La reclassification réglementaire de nombreux enroulements multicouches en Classe I en 2024 a supprimé les obstacles à la notification préalable à la mise sur le marché, encourageant les innovations progressives et accélérant leur impact sur le marché des bandages de compression.

Les enroulements à courte élasticité, préférés des thérapeutes, conservent une niche dans les cliniques de lymphœdème en raison de leur drainage lymphatique supérieur lors des cycles de pompe musculaire, mais leur développement est lent en raison de la pénurie de poseurs certifiés. Les enroulements cohésifs élastiques dominent les usages sportifs et militaires pour leur commodité auto-adhérente, et les enroulements tubulaires continuent de servir la pédiatrie et les soins des doigts. Dans l'ensemble, la diversification continue des produits maintiendra une rotation concurrentielle tout en renforçant le glissement de mix vers le haut dans le secteur des bandages de compression.

Par application : le lymphœdème dépasse les indications veineuses traditionnelles

Les ulcères veineux de jambe représentaient encore 37,57 % des cas d'utilisation en 2025, mais l'adoption pour le lymphœdème connaît la croissance la plus rapide à un CAGR de 7,78 % à la suite de la couverture Medicare entrée en vigueur en 2024. La taille du marché des bandages de compression liée au lymphœdème augmente à mesure que le diagnostic précoce devient courant et que les plateformes de télésanté enseignent aux patients l'auto-bandage.

Environ 10 millions d'Américains vivent avec un lymphœdème, dont 40 % sont des survivantes du cancer du sein, mais seulement 30 % avaient précédemment accès à des soins certifiés. La gestion de l'œdème post-opératoire prend de l'ampleur à mesure que les protocoles ERAS imposent une compression universelle, tandis que la prophylaxie de la TVP reste une niche centrée sur l'hôpital, portée par des recommandations d'hématologie préconisant des méthodes mécaniques pour les patients intolérants aux anticoagulants. Les applications liées aux blessures sportives et à la récupération des performances continuent de générer d'importants volumes unitaires mais à des prix plus bas, tempérant leur contribution aux revenus du marché des bandages de compression.

Par utilisateur final : les établissements de soins à domicile captent les dollars de la valeur basée sur les résultats

Les hôpitaux détenaient 47,22 % de la part des utilisateurs finaux en 2025, soutenus par leur rôle de site principal pour les soins aigus des plaies et les procédures chirurgicales nécessitant une compression post-opératoire immédiate. Cependant, leur croissance décélère à mesure que les contrats basés sur la valeur incitent à une sortie précoce et transfèrent les soins de suivi vers des environnements moins coûteux. Les établissements de soins à domicile se développent à 9,69 %, portés par les plans Medicare Advantage qui couvrent désormais 33 millions d'Américains et privilégient les soins à domicile pour réduire les réadmissions hospitalières.

L'acquisition par Owens & Minor de Rotech Healthcare pour 1,36 milliard USD en juillet 2024 a créé un modèle verticalement intégré associant fournitures de compression à la livraison d'équipements médicaux à domicile, capturant à la fois la marge produit et les frais de service. Le passage aux soins à domicile est également motivé par la préférence des patients ; une étude JAMA de 2024 a révélé que 78 % des patients souffrant de plaies chroniques préféraient le traitement à domicile lorsque les résultats cliniques étaient équivalents, citant la réduction du fardeau des déplacements et une plus grande flexibilité de planification. Les plateformes de télésanté facilitent cette transition en fournissant une évaluation à distance des plaies et des instructions de bandage, une capacité qui a obtenu une acceptation réglementaire pendant la pandémie de COVID-19 et a depuis été codifiée dans des codes de remboursement Medicare permanents.

Analyse géographique

L'Amérique du Nord a capté 38,83 % des revenus mondiaux en 2025, son leadership étant ancré dans la réforme précoce du remboursement et des écosystèmes denses de soins des plaies. La part du marché des bandages de compression dans la région se stabilise à mesure que la prévalence des plaies chroniques traitées s'est stabilisée à 2,5 % de la population en 2024, reflétant les progrès dans le contrôle du diabète. Le Canada rembourse universellement les enroulements génériques mais restreint les systèmes multicouches haut de gamme, créant un marché à deux niveaux, tandis que la fragmentation des assurances et la pénurie de spécialistes au Mexique ralentissent l'adoption en dehors des grandes métropoles.

L'Asie-Pacifique est le moteur de croissance, devant afficher un CAGR de 10,27 % jusqu'en 2031, la Chine, l'Inde et la Corée du Sud finançant des infrastructures de lutte contre les maladies chroniques. L'allocation de 16 000 milliards CNY (2 300 milliards USD) du plan Chine saine 2030 finance des cliniques communautaires qui distribuent désormais des fournitures de compression à grande échelle. L'approvisionnement basé sur les volumes contraint les multinationales à se localiser ou à céder des parts aux leaders nationaux tels que Winner Medical. Le programme d'assurance Ayushman Bharat de l'Inde a ajouté la couverture du pied diabétique, triplant la demande provinciale en 2024. Le marché japonais, en super-vieillissement mais mature, croît lentement, tandis que le calendrier des prestations australien exclut encore les bandages pour lymphœdème, laissant un vide de plaidoyer.

L'Europe doit naviguer dans le cadre du Règlement européen sur les dispositifs médicaux, qui a relevé les seuils de preuves cliniques et mis sous pression les petits fournisseurs. L'assurance statutaire allemande prend en charge la compression sans ticket modérateur, soutenant les volumes, mais le NHS britannique retarde l'adoption des systèmes multicouches malgré l'aval du NICE, invoquant des contraintes budgétaires. Le Moyen-Orient importe des enroulements haut de gamme pour les hôpitaux privés, tandis que l'Afrique subsaharienne s'appuie sur des bandages en crêpe donnés. La demande en Amérique latine se concentre au Brésil et en Argentine, mais est plafonnée par de faibles budgets de soins des plaies par habitant.

Paysage concurrentiel

Cinq acteurs mondiaux établis, 3M, Smith & Nephew, Mölnlycke, ConvaTec et Essity, détiennent une part significative du marché des bandages de compression grâce à la profondeur de leurs marques et à leurs larges portefeuilles. Le lancement par 3M en 2025 du Coban 2 Two-Layer Lite a réduit de moitié le temps d'application par les infirmières, lui conférant une traction dans les hôpitaux pour les sorties. Le brevet de Smith & Nephew couvrant les structures stratifiées maintenant la pression sur les circonférences des membres signale une différenciation accrue des produits. Mölnlycke investit dans des enroulements à technologie Flex, tandis que ConvaTec exploite ses canaux de soins des stomies pour la vente croisée.

Les concurrents de niveau intermédiaire poursuivent leur montée en puissance par acquisitions : Lohmann & Rauscher a racheté Unisurge en avril 2025 pour sécuriser des capacités asiatiques et un accès hospitalier à un coût compétitif. L'acquisition par Owens & Minor de Rotech Healthcare pour 1,36 milliard USD en juillet 2024 a intégré la logistique de livraison à domicile aux fournitures de compression, créant un modèle de service verticalement intégré. Des start-ups commercialisant des enroulements intelligents avec biocapteurs, tels que la plateforme iSAFE décrite dans un article de Nature Communications de 2025, menacent de perturber les niches haut de gamme une fois l'autorisation réglementaire obtenue. Des sociétés d'e-commerce par abonnement, dont Compressa et BandageRx, ciblent les millennials avec des recharges mensuelles contournant la distribution traditionnelle, incitant les acteurs établis à créer leurs propres portails de vente directe. La reclassification réglementaire des enroulements multicouches en Classe I accélère les cycles d'itération, augmentant le rythme des lancements concurrentiels et renforçant une structure de fragmentation modérée.

Leaders du secteur des bandages de compression

3M

Smith & Nephew

B. Braun Melsungen

Essity (BSN Medical)

Medline Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Une analyse des trousses d'urgence israéliennes a expliqué comment des bandages tactiques à 1 USD ont popularisé la compression élastique pour la préparation civile.

- Janvier 2026 : Ayida (Xiamen) P&C Technology a présenté son portefeuille de bandages élastiques et de gaze alors qu'elle pousse vers les marchés d'exportation.

- Juin 2024 : Des chercheurs de l'Université de Californie du Sud ont dévoilé des « bandages intelligents » intégrant de l'électronique pour la surveillance des plaies chroniques.

Périmètre du rapport mondial sur le marché des bandages de compression

Le marché des bandages de compression désigne le secteur mondial englobant la fabrication, la distribution et la vente de bandages de compression de qualité médicale et de systèmes associés qui appliquent une pression externe contrôlée sur les membres et d'autres zones corporelles. Ces dispositifs sont principalement utilisés pour améliorer le retour veineux, réduire l'œdème, gérer l'insuffisance veineuse chronique, prévenir et traiter les ulcères veineux de jambe, contrôler le lymphœdème, soutenir le gonflement post-opératoire, prévenir la thrombose veineuse profonde (TVP) et aider à la gestion des blessures sportives ou des entorses.

Le rapport sur le marché des bandages de compression est segmenté par type de produit (courte élasticité, longue élasticité, multicouche, cohésif élastique, tubulaire), application (ulcères veineux de jambe, lymphœdème, œdème post-opératoire, TVP, blessures sportives), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, soins à domicile, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Bandages à courte élasticité |

| Bandages à longue élasticité |

| Bandages de compression multicouches |

| Bandages cohésifs élastiques |

| Bandages de compression tubulaires |

| Ulcères veineux de jambe |

| Lymphœdème |

| Œdème post-opératoire |

| Thrombose veineuse profonde (TVP) |

| Blessures et entorses sportives |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Établissements de soins à domicile |

| Autres utilisateurs finaux (cliniques spécialisées, centres de médecine sportive, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Bandages à courte élasticité | |

| Bandages à longue élasticité | ||

| Bandages de compression multicouches | ||

| Bandages cohésifs élastiques | ||

| Bandages de compression tubulaires | ||

| Par application | Ulcères veineux de jambe | |

| Lymphœdème | ||

| Œdème post-opératoire | ||

| Thrombose veineuse profonde (TVP) | ||

| Blessures et entorses sportives | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Établissements de soins à domicile | ||

| Autres utilisateurs finaux (cliniques spécialisées, centres de médecine sportive, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des bandages de compression d'ici 2031 ?

Les prévisions situent la valeur à 1,86 milliard USD, contre 1,43 milliard USD en 2026, à un CAGR de 5,42 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les systèmes multicouches devraient croître à un CAGR de 7,09 % grâce à de meilleurs résultats de cicatrisation et à l'adoption dans les kits de sortie.

Pourquoi l'Asie-Pacifique attire-t-elle l'attention des fabricants ?

Les programmes de santé publique en Chine, en Inde et en Corée du Sud financent des infrastructures de lutte contre les maladies chroniques, générant un CAGR régional de 10,27 % qui dépasse toutes les autres géographies.

Comment les changements de remboursement influencent-ils la demande ?

Le Lymphedema Treatment Act et les mises à jour en cascade des assurances privées couvrent désormais davantage d'enroulements à usage domestique, déplaçant les volumes des hôpitaux vers les établissements de soins à domicile qui croissent à 9,69 % par an.

Quelles avancées technologiques pourraient remodeler le secteur ?

Les bandages intelligents avec capteurs intégrés et les patchs de délivrance de médicaments assistée par compression promettent une surveillance en temps réel et une intégration pharmacologique dans les prochaines années.

Dernière mise à jour de la page le: