Taille et parts du marché du traitement de la douleur chronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.05 Milliards de dollars |

| Taille du Marché (2031) | 42.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la douleur chronique par Mordor Intelligence

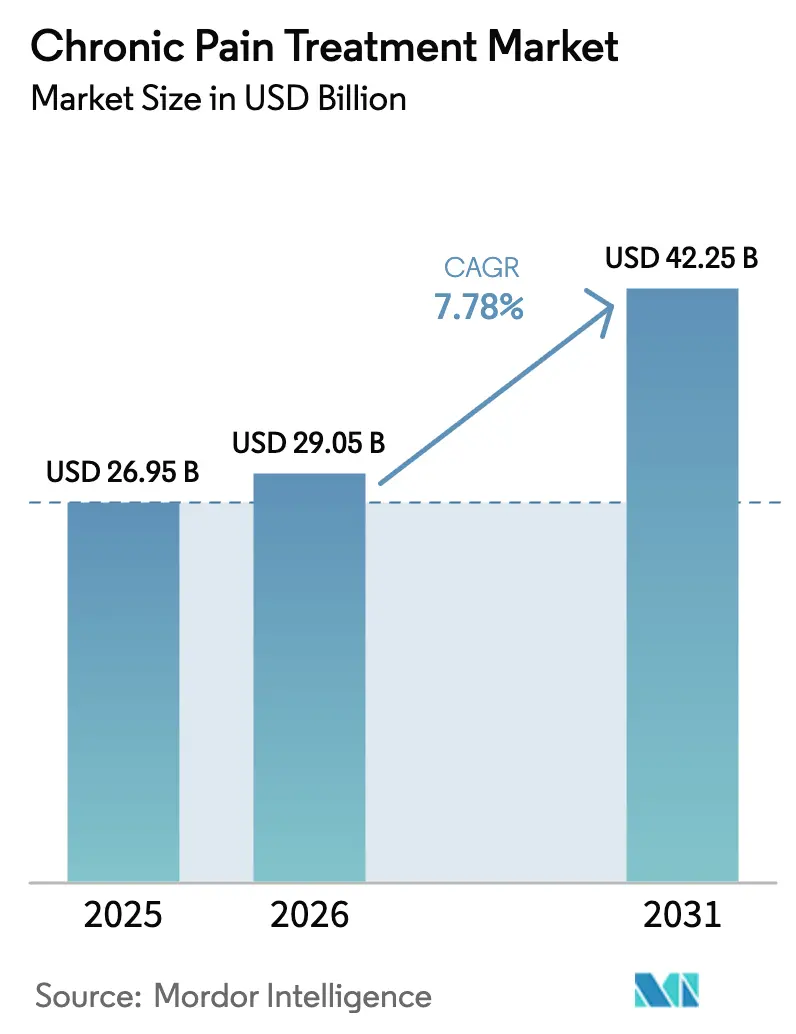

La taille du marché du traitement de la douleur chronique était évaluée à 26,95 milliards USD en 2025 et devrait croître de 29,05 milliards USD en 2026 pour atteindre 42,25 milliards USD d'ici 2031, à un TCAC de 7,78 % au cours de la période de prévision (2026-2031). La demande est soutenue par les incitations réglementaires en faveur des options non opioïdes, l'innovation rapide dans le domaine des dispositifs et une démographie vieillissante nécessitant un soulagement de la douleur à long terme. Les thérapies à base de dispositifs ont continué à dominer les revenus avec 54,43 % des ventes de 2024, tandis que les produits pharmaceutiques ont affiché la croissance la plus rapide à un TCAC de 8,25 %, les nouveaux mécanismes tels que les bloqueurs de canaux sodiques hautement sélectifs obtenant des approbations accélérées. Les politiques de substitution aux opioïdes, le développement de la prescription par télémédecine et les réformes du remboursement qui récompensent les modalités non opioïdes soutiennent une hausse supplémentaire. L'Asie-Pacifique est en passe de réduire l'écart historique avec l'Amérique du Nord grâce à la modernisation des soins de santé et à l'adoption clinique croissante des protocoles de traitement occidentaux, tandis que les thérapies numériques émergent comme une force mesurable tant dans l'observance du traitement que dans la maîtrise des coûts pour les payeurs.

Principaux enseignements du rapport

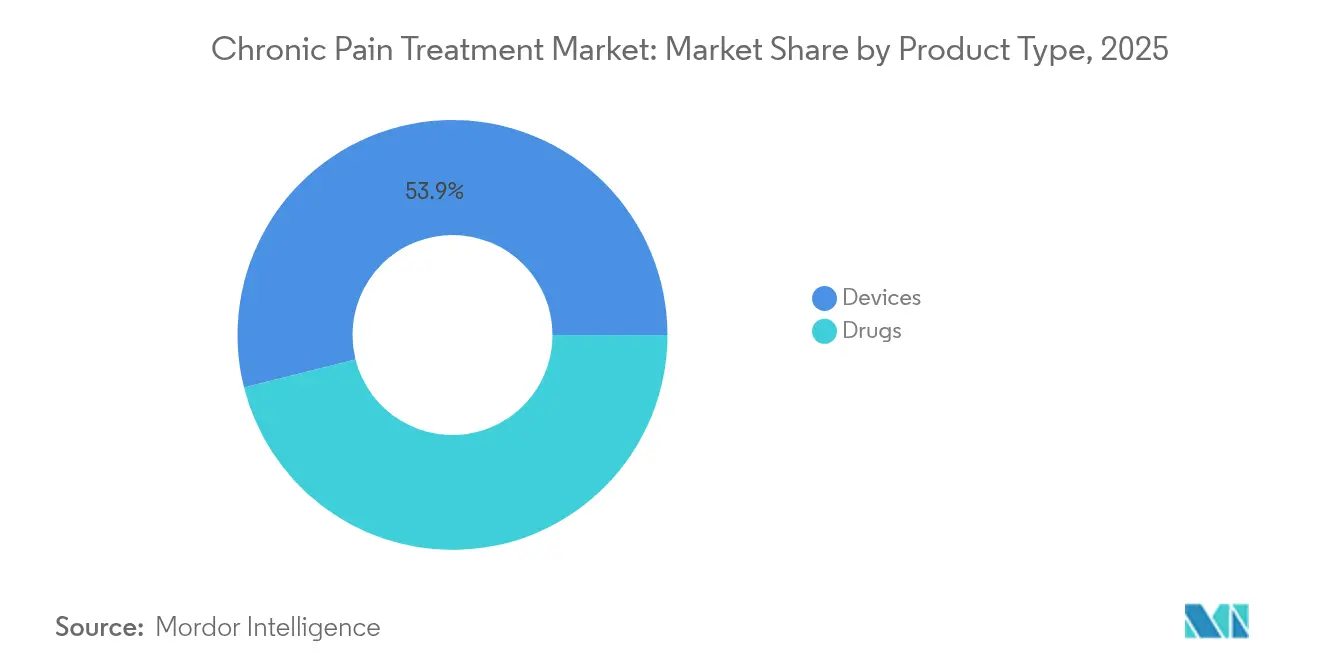

- Par type de produit, les solutions à base de dispositifs ont capturé 53,92 % des parts de revenus en 2025 ; les produits pharmaceutiques devraient croître à un TCAC de 8,12 % jusqu'en 2031.

- Par type de douleur, les manifestations neuropathiques représentaient 34,10 % des parts du marché du traitement de la douleur chronique en 2025, tandis que la douleur cancéreuse progresse à un TCAC de 8,48 % jusqu'en 2031.

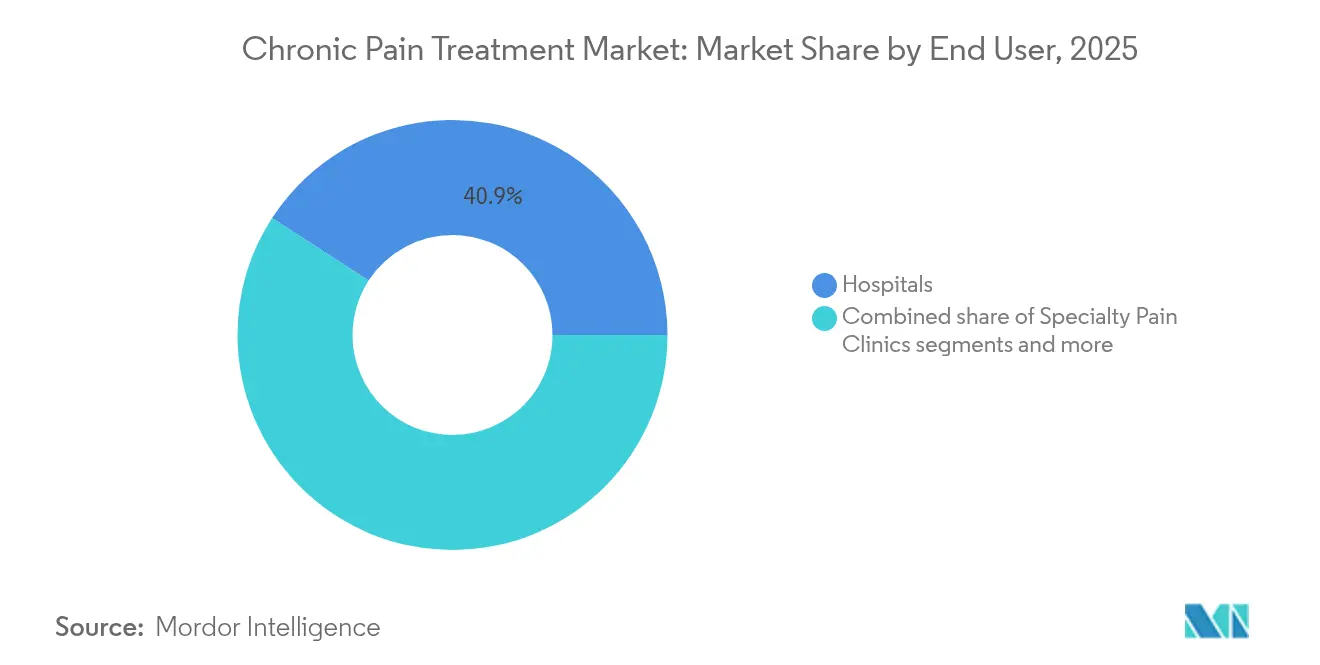

- Par utilisateur final, les hôpitaux représentaient 40,85 % de la taille du marché du traitement de la douleur chronique en 2025, tandis que les cliniques spécialisées dans la douleur se développent à un TCAC de 8,79 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies de détail détenaient 50,10 % des revenus de 2025 ; les pharmacies en ligne représentent la croissance la plus rapide à un TCAC de 9,19 % jusqu'en 2031.

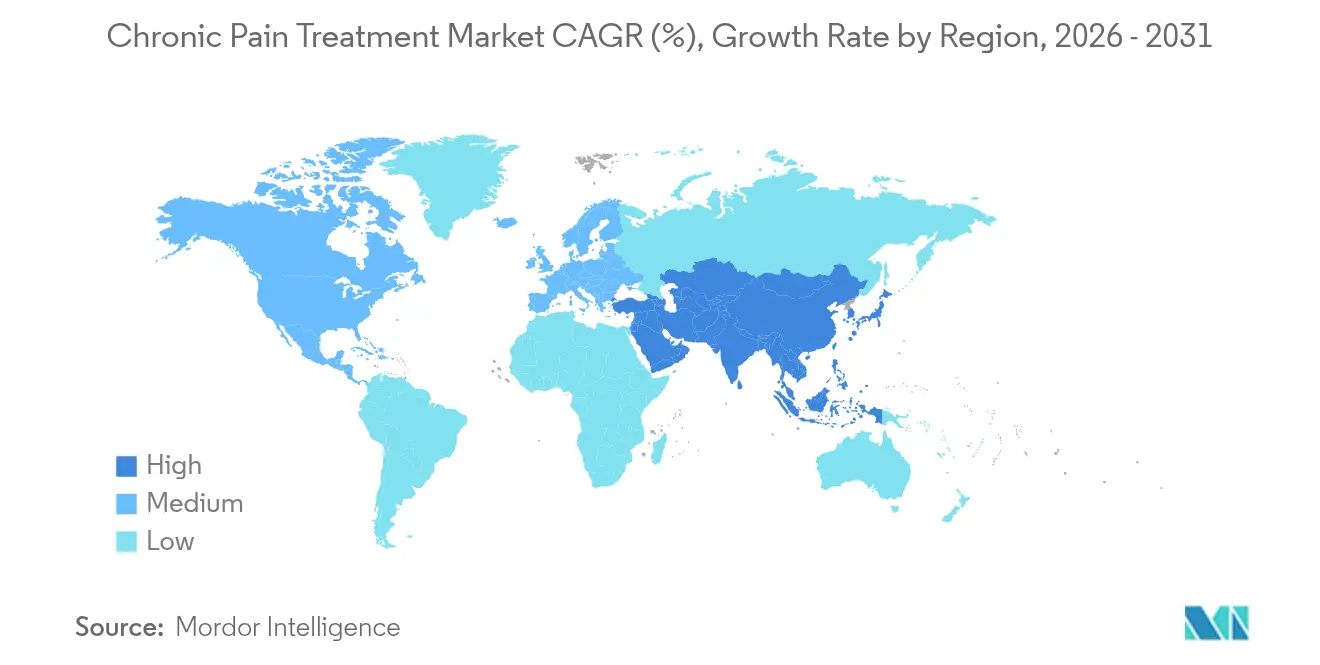

- Par géographie, l'Amérique du Nord a conservé 41,75 % de leadership en termes de revenus en 2025, mais l'Asie-Pacifique est en voie d'atteindre un TCAC de 9,55 %, le rythme régional le plus élevé jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la douleur chronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +2.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Scénarios de remboursement favorables | +1.5% | Amérique du Nord, certains marchés européens | Moyen terme (2-4 ans) |

| Avancées dans les technologies de neuromodulation | +1.3% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption des thérapies numériques | +0.9% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avantages de gestion de la douleur portés par les employeurs | +0.7% | Amérique du Nord, en expansion vers les multinationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Plus de 60 % des adultes américains vivent désormais avec au moins une affection de longue durée, et la multimorbidité amplifie la complexité de la douleur de manière exponentielle plutôt qu'additive. L'épidémiologie européenne reflète cette dynamique, avec 21,45 % des citoyens signalant une douleur persistante pour un coût économique annuel supérieur à 300 milliards EUR lorsque la perte de productivité est incluse. Les pipelines pharmaceutiques s'orientent donc vers des schémas thérapeutiques spécifiques aux pathologies qui combinent des éléments anti-inflammatoires, neuropathiques et comportementaux au sein d'un même protocole.

Croissance de la population gériatrique

La cohorte des 65 ans et plus se développe plus rapidement que tout autre groupe d'âge, entraînant des défis pharmacocinétiques et de polymédication uniques. Le Japon enregistre une prévalence de la douleur chronique de 22,5 % chez les personnes âgées et dépense près de 13,2 milliards USD (2 000 milliards JPY) par an en soins directs, incitant les fabricants de dispositifs à repenser les interfaces avec des programmations plus simples et des affichages plus grands.

Scénarios de remboursement favorables

La loi sur la prévention de la dépendance aux non-opioïdes dans la nation (NOPAIN), en vigueur depuis janvier 2025, oblige Medicare à rembourser séparément les produits non opioïdes en chirurgie ambulatoire, touchant 64 millions de bénéficiaires et catalysant la parité des payeurs commerciaux. L'EXPAREL de Pacira est désormais facturé sous le code J0666, supprimant les frictions administratives pour les procédures en cabinet.

Avancées dans les technologies de neuromodulation

Les stimulateurs médullaires en boucle fermée, menés par la plateforme Inceptiv de Medtronic, ont réduit les événements de surstimulation de 93 % et ont permis une réduction de la douleur de 82 % à 12 mois dans la dernière étude pivot. L'ajustement des paramètres assisté par intelligence artificielle produit une thérapie individualisée tout en collectant des données à l'échelle de la population qui peuvent affiner les algorithmes de programmation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle réglementaire sur les opioïdes | -1.4% | Mondial, le plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Risques d'effets secondaires et de dépendance | -0.9% | Mondial, variable selon l'environnement réglementaire | Moyen terme (2-4 ans) |

| Formation clinique limitée dans les marchés émergents | -0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Stigmatisation sociale autour des thérapies psychologiques | -0.4% | Asie-Pacifique, Moyen-Orient, certains marchés européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire sur les opioïdes

La FDA américaine a exigé de nouveaux avertissements encadrés en juillet 2025, obligeant les fabricants à mettre en évidence le risque de dépendance, le potentiel de surdosage et les contre-indications pour une utilisation à long terme[1]. Les réductions parallèles des quotas de la DEA continuent de réduire l'approvisionnement national de 15 % par an, contraignant les cliniciens à privilégier des modalités alternatives. Les voies d'examen prioritaire pour les produits non opioïdes font pencher davantage la balance réglementaire vers les solutions à base de dispositifs, de produits biologiques et de thérapies numériques.

Risques d'effets secondaires et de dépendance

Les patients et les prestataires partagent une réticence croissante à l'égard des thérapies présentant des profils gastro-intestinaux, cognitifs ou de dépendance sévères. Des programmes cliniques tels que le VX-993 de Vertex ont été abandonnés malgré une innocuité acceptable, car ils n'ont pas atteint le seuil d'efficacité élevé que les régulateurs exigent désormais[2]Source : Vertex Pharmaceuticals, "Communiqué de presse sur l'approbation de la suzetrigine par la FDA," vrtx.com . L'intérêt croissant des consommateurs pour les plantes non réglementées comme le kratom souligne les besoins non satisfaits, mais introduit également de nouveaux défis en matière de sécurité, incitant la FDA à renforcer les alertes à l'importation sur les souches à haute teneur en alcaloïdes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs conservent leur leadership tandis que les médicaments s'accélèrent

Le segment des dispositifs a contribué à 53,92 % des revenus de 2025, lui conférant la plus grande part du marché du traitement de la douleur chronique. Les systèmes de neuromodulation soutiennent une grande partie de ce poids, et la nouvelle génération en boucle fermée est positionnée pour élargir la préférence clinique par rapport à ses prédécesseurs en boucle ouverte. Les technologies d'ablation ont retrouvé une nouvelle vigueur grâce aux offres de radiofréquence refroidie et d'ultrasons focalisés qui améliorent la précision des lésions. Les pompes intrathécales, affichant désormais un taux de survie mécanique de 99 % après un an, s'inscrivent dans les protocoles de réduction des opioïdes dans les centres oncologiques.

La croissance pharmaceutique, bien que partant d'une base plus petite, a dépassé celle des dispositifs avec un TCAC de 8,12 % jusqu'en 2031. Les bloqueurs de canaux sodiques tels que la suzetrigine offrent une analgésie équivalente aux opioïdes sans interaction avec les récepteurs du système nerveux central. La science de la formulation réoriente les AINS vers des dépôts nano-encapsulés qui localisent l'exposition au médicament, réduisant la charge d'effets secondaires systémiques. Les myorelaxants comme la tizanidine se développent rapidement dans les cohortes gériatriques en raison de profils de sédation plus sûrs par rapport aux benzodiazépines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de douleur : prévalence neuropathique et croissance portée par l'oncologie

Les affections neuropathiques représentaient 34,10 % des revenus de 2025, la tranche la plus importante de la taille du marché du traitement de la douleur chronique. La neuropathie périphérique liée au diabète et la névralgie post-herpétique dominent les volumes, tandis que les variantes induites par la chimiothérapie ajoutent une part croissante provenant de bassins de survivants en expansion. La douleur cancéreuse, bien que plus modeste aujourd'hui, devrait croître à un TCAC de 8,48 %, le plus rapide du domaine. La survie oncologique prolongée expose les patients à des traitements chroniques, et les révisions des recommandations préconisent désormais une adoption plus précoce de schémas multimodaux associant des anesthésiques locaux à libération prolongée à la neuromodulation.

La douleur musculosquelettique maintient la charge de cas incidents la plus élevée, mais génère des revenus par patient plus faibles, ce qui en fait une cible privilégiée pour les systèmes de cryoneurolise à haute valeur et faible coût. La fibromyalgie et la migraine bénéficient des approbations de thérapies numériques qui délivrent du contenu de thérapie cognitivo-comportementale via un casque de réalité virtuelle, souvent en remplacement de médicaments à action systémique.

Par utilisateur final : les hôpitaux maintiennent leur échelle, les cliniques affichent leur rythme

Les hôpitaux ont réalisé 40,85 % des ventes de 2025 grâce aux cas de haute acuité et aux procédures d'implantation. Cependant, les cliniques spécialisées dans la douleur devraient se développer à un TCAC de 8,79 %, reflétant les incitations économiques à transférer les interventions électives vers des environnements ambulatoires moins coûteux. Les centres dédiés intègrent des offres pharmacologiques, de dispositifs et comportementales sous un même toit, démontrant des taux de réadmission plus faibles et de meilleurs résultats rapportés par les patients.

Les soins à domicile connaissent une croissance stable à un chiffre, les pompes miniaturisées et les stimulateurs portables étendant les thérapies sophistiquées au-delà des murs institutionnels. Les centres de chirurgie ambulatoire, bien que représentant encore la plus petite part, progressent rapidement grâce à la simplification du remboursement et à des délais de planification plus courts.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce électronique réécrit la logistique de distribution

Les pharmacies de détail ont préservé 50,10 % des revenus de 2025 en combinant de vastes réseaux physiques et des conseils en personne. Pourtant, le canal en ligne, croissant à un TCAC de 9,19 %, est le perturbateur évident. Les e-pharmacies tirent parti des ordonnances de télésanté, des emballages discrets et des tarifs par abonnement pour fidéliser les renouvellements. Les pharmacies spécialisées émergent pour gérer les produits biologiques et les dispositifs impliquant des exigences complexes de chaîne du froid et de formation — des domaines où les chaînes généralistes peinent.

Des stratégies de vente directe aux consommateurs ont également émergé, avec des fabricants exploitant des cliniques virtuelles qui délivrent des titrations de dosage personnalisées et un soutien infirmier à la demande. Le marché du traitement de la douleur chronique aligne donc son architecture de distribution sur la préférence des patients pour la commodité et l'appétit des payeurs pour un coût total de soins réduit.

Analyse géographique

L'Amérique du Nord a sécurisé 41,75 % des revenus de 2025, grâce à un remboursement solide et à une incitation réglementaire continue en faveur des solutions non opioïdes. L'expansion du marché ralentit à mesure que la pénétration approche de la maturité, mais le débit d'innovation reste le plus élevé aux États-Unis, où les désignations d'examen prioritaire pour les dispositifs et médicaments innovants raccourcissent les délais de commercialisation de 25 % en moyenne. La couverture universelle du Canada soutient une adoption stable des dispositifs, notamment pour les stimulateurs médullaires, tandis que les fabricants nationaux bénéficient de crédits d'impôt favorables pour la R&D.

L'Europe suit avec un fort soutien des payeurs universels qui privilégie les résultats à long terme par rapport au coût unitaire immédiat. La mise en œuvre du règlement européen sur l'évaluation des technologies de santé en 2025 inaugure un processus obligatoire d'évaluation clinique conjointe qui devrait harmoniser les seuils de preuve entre les États membres, réduisant ainsi les doublons et accélérant l'entrée sur le marché pour les innovateurs. L'Allemagne mène le remboursement synchrone des thérapies numériques dans le cadre du dispositif DiGA, tandis que la France et le Royaume-Uni développent des centres multidisciplinaires de la douleur au sein des hôpitaux publics.

L'Asie-Pacifique est projetée pour la croissance régionale la plus rapide à un TCAC de 9,55 % jusqu'en 2031. La forte prévalence au Japon et les dépenses directes annuelles associées de 13,2 milliards USD soulignent l'urgence de solutions évolutives. La Chine a accéléré les approbations de dispositifs grâce à son programme pilote de données probantes du monde réel à Hainan, permettant aux entreprises étrangères un accès anticipé avant l'inscription nationale. La Mission nationale de santé numérique de l'Inde crée un cadre pour le remboursement des ordonnances électroniques et de la surveillance à distance, préparant le terrain pour la croissance des pharmacies en ligne. Les pénuries de cliniciens, cependant, limitent encore l'adoption dans les villes secondaires, plafonnant les revenus à court terme.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Le Brésil ajoute la couverture de la neuromodulation à ses plans d'assurance complémentaire, tandis que les réformes de santé Vision 2030 de l'Arabie saoudite incluent des parcours de certification spécialisés en gestion de la douleur. Les contraintes d'infrastructure et la volatilité économique tempèrent les perspectives immédiates, mais les cliniques en phase initiale signalent déjà une croissance annuelle des procédures à deux chiffres.

Paysage concurrentiel

La concentration du marché est modérée. Les multinationales pharmaceutiques telles que Pfizer, Johnson & Johnson et Eli Lilly s'appuient sur de vastes empreintes commerciales et un levier de contractualisation avec les payeurs, bien que leurs portefeuilles d'opioïdes soient en déclin structurel. Les grands acteurs du secteur des dispositifs — notamment Medtronic, Boston Scientific et Abbott — investissent massivement dans les fonctionnalités de micrologiciel et d'intégration cloud qui permettent une tarification premium et génèrent des revenus de services récurrents. L'approbation en janvier 2025 de la suzetrigine de Vertex illustre comment un innovateur à capitalisation moyenne peut redéfinir les attentes thérapeutiques et atteindre rapidement le statut de médicament préféré dans les formulaires.

La consolidation s'accélère. L'acquisition de Nevro par Globus Medical en février 2025 pour 250 millions USD fusionne le matériel orthopédique avec la propriété intellectuelle en neuromodulation, permettant des solutions combinées de réparation spinale et de soulagement de la douleur auprès d'un seul fournisseur. Des associations verticales similaires sont attendues à mesure que les payeurs s'orientent vers des paiements groupés couvrant la chirurgie et la gestion de la phase chronique dans un seul package. Les acteurs des thérapies numériques tels qu'AppliedVR ciblent la lombalgie chronique et la fibromyalgie, se positionnant comme des compléments pouvant retarder l'implantation coûteuse de dispositifs.

Les falaises de propriété intellectuelle sur les antidépresseurs et anticonvulsivants largement prescrits invitent à l'érosion générique, motivant les acteurs établis à se tourner vers des formulations dissuasives d'abus et des produits combinés. Les accords de recherche collaborative entre les entreprises de dispositifs et les entreprises pharmaceutiques couvrent désormais des dépôts injectables à capteurs synchronisés avec les cycles de stimulation, ouvrant la voie à des schémas multimodaux titrés.

Leaders du secteur du traitement de la douleur chronique

Pfizer Inc.

Medtronic PLC

Abbott Laboratories

Novartis AG

Becton, Dickinson, and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Globus Medical a finalisé l'acquisition de Nevro Corporation pour 250 millions USD, intégrant le matériel spinal et les capacités de neuromodulation

- Janvier 2025 : La FDA américaine a approuvé Journavx (suzetrigine) de Vertex Pharmaceuticals, la première nouvelle classe d'analgésiques en plus de deux décennies

Périmètre du rapport mondial sur le marché du traitement de la douleur chronique

Conformément au périmètre de ce rapport, celui-ci couvre une gamme de traitements, notamment les produits pharmaceutiques et les dispositifs médicaux, visant à soulager les affections douloureuses persistantes qui impactent significativement la qualité de vie des patients. Le marché du traitement de la douleur chronique est segmenté par type de produit, application, utilisateur final et géographie. Le segment des types de produits est subdivisé en médicaments et dispositifs. Le segment des médicaments est subdivisé en analgésiques non narcotiques. Le segment des analgésiques non narcotiques est subdivisé en anti-inflammatoires non stéroïdiens, anesthésiques, anticonvulsivants, antidépresseurs et autres analgésiques non narcotiques. Le segment des dispositifs est subdivisé en dispositifs de neurostimulation et pompes à perfusion analgésique. Le segment des dispositifs de neurostimulation est subdivisé en dispositifs de stimulation électrique transcutanée des nerfs et dispositifs de stimulation cérébrale et médullaire. Le segment des pompes à perfusion analgésique est subdivisé en pompes à perfusion intrathécale et pompes à perfusion externe. Le segment des applications est subdivisé en douleur neuropathique, douleur arthritique, douleur post-chirurgicale, douleur cancéreuse et autres. Les autres applications sont subdivisées en douleur articulaire, douleur musculosquelettique, entre autres. Le segment des utilisateurs finaux est divisé en hôpitaux, cliniques et autres utilisateurs finaux. Le segment géographique est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Médicaments | AINS | |

| Opioïdes | ||

| Antidépresseurs | ||

| Anticonvulsivants | ||

| Myorelaxants | ||

| Autres | ||

| Dispositifs | Dispositifs de neuromodulation | Stimulateurs médullaires |

| Stimulateurs des nerfs périphériques | ||

| Stimulateurs du ganglion de la racine dorsale | ||

| Dispositifs d'ablation | Dispositifs d'ablation par radiofréquence | |

| Dispositifs de cryoablation | ||

| Pompes intrathécales implantables | ||

| Douleur neuropathique |

| Douleur musculosquelettique et orthopédique |

| Douleur cancéreuse |

| Fibromyalgie |

| Douleur migraineuse et céphalique |

| Autres |

| Hôpitaux |

| Cliniques spécialisées dans la douleur |

| Soins à domicile |

| Centres de chirurgie ambulatoire |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Médicaments | AINS | |

| Opioïdes | |||

| Antidépresseurs | |||

| Anticonvulsivants | |||

| Myorelaxants | |||

| Autres | |||

| Dispositifs | Dispositifs de neuromodulation | Stimulateurs médullaires | |

| Stimulateurs des nerfs périphériques | |||

| Stimulateurs du ganglion de la racine dorsale | |||

| Dispositifs d'ablation | Dispositifs d'ablation par radiofréquence | ||

| Dispositifs de cryoablation | |||

| Pompes intrathécales implantables | |||

| Par type de douleur (valeur) | Douleur neuropathique | ||

| Douleur musculosquelettique et orthopédique | |||

| Douleur cancéreuse | |||

| Fibromyalgie | |||

| Douleur migraineuse et céphalique | |||

| Autres | |||

| Par utilisateur final (valeur) | Hôpitaux | ||

| Cliniques spécialisées dans la douleur | |||

| Soins à domicile | |||

| Centres de chirurgie ambulatoire | |||

| Par canal de distribution (valeur) | Pharmacies hospitalières | ||

| Pharmacies de détail | |||

| Pharmacies en ligne | |||

| Par géographie (valeur) | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement de la douleur chronique en 2026 ?

La taille du marché du traitement de la douleur chronique s'élève à 29,05 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le secteur devrait se développer à un TCAC de 7,78 %, atteignant 42,25 milliards USD d'ici 2031.

Quelle catégorie de produits domine les revenus actuels ?

Les thérapies à base de dispositifs détiennent 53,92 % des revenus de 2025, menées par les systèmes de neuromodulation.

Quel type de douleur connaît la croissance la plus rapide ?

La douleur liée au cancer devrait augmenter à un TCAC de 8,48 % jusqu'en 2031 en raison de l'amélioration de la survie en oncologie.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique est prévue pour un TCAC de 9,55 % jusqu'en 2031, le rythme régional le plus élevé.

Comment les tendances de remboursement influenceront-elles l'adoption ?

Les paiements de la loi NOPAIN de Medicare pour les modalités non opioïdes accélèrent l'adoption en ambulatoire et incitent les payeurs commerciaux à s'aligner.

Dernière mise à jour de la page le: