Taille et Part du Marché des Patchs Dermiques Anti Acné

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

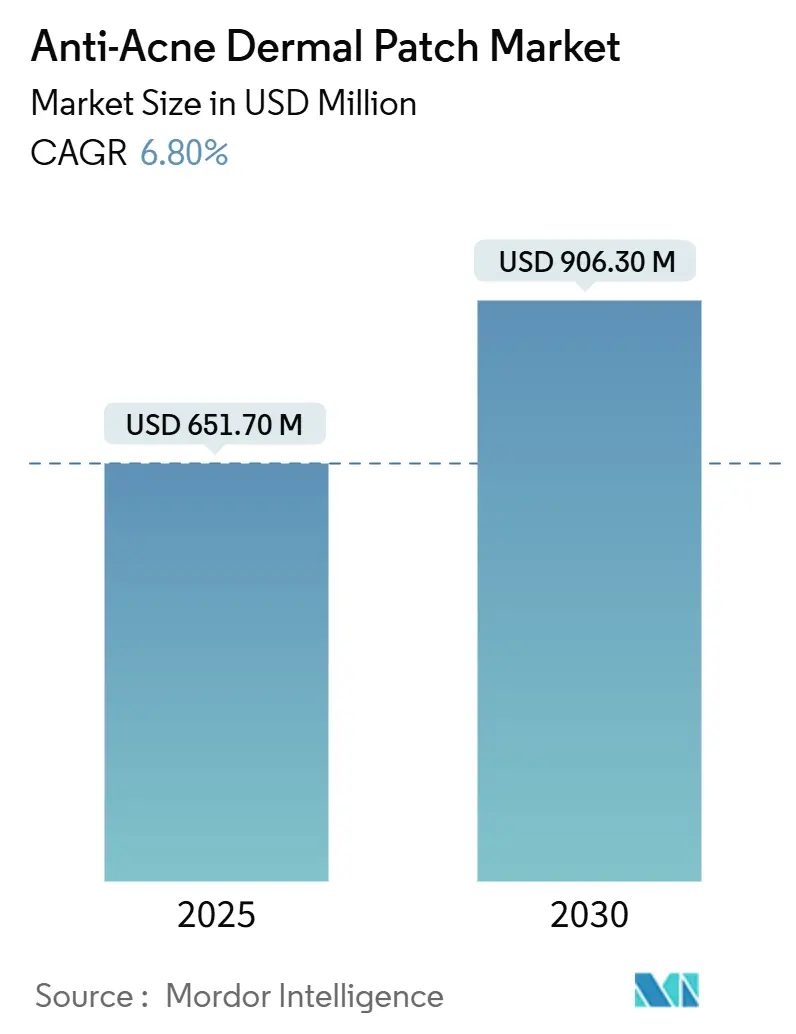

| Taille du Marché (2025) | 651.70 Millions de dollars américains |

| Taille du Marché (2030) | 906.30 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Patchs Dermiques Anti Acné par Mordor Intelligence

La taille du marché des patchs dermiques anti-acné s'élevait à 651,7 millions USD en 2025 et devrait atteindre 906,3 millions USD d'ici 2030, reflétant un CAGR de 6,8 % sur la période de prévision. Une convergence de la visibilité sur les réseaux sociaux, de l'innovation en matière de matériaux hydrocolloïdes et d'un appétit croissant des consommateurs pour les soins non invasifs soutient la trajectoire de croissance. Les patchs sont passés d'un remède discret utilisé la nuit à un accessoire porté ouvertement, notamment par la Génération Z, transformant l'observance des soins de la peau en une forme d'expression personnelle. La normalisation du traitement visible a également élargi l'audience adressable, encourageant les grandes entreprises de biens de consommation à accélérer les acquisitions et les partenariats.

Principaux Enseignements du Rapport

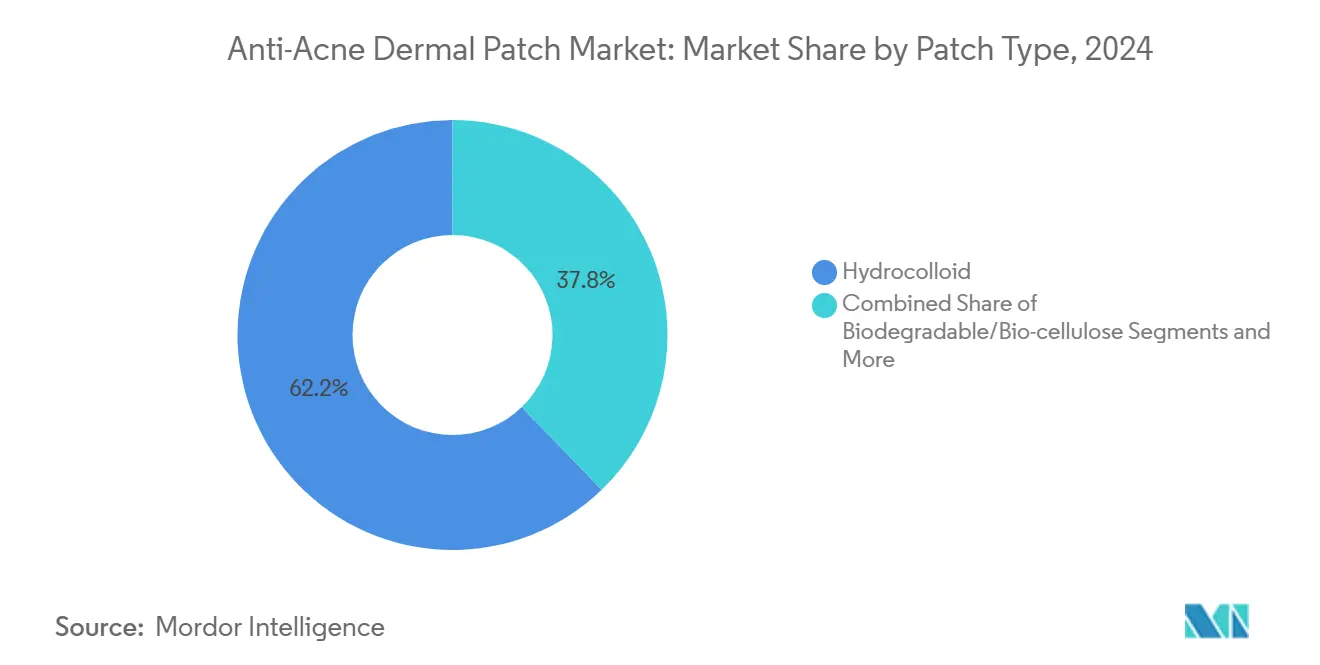

- Par type de patch, l'hydrocolloïde a capturé 62,2 % de la part du marché des patchs dermiques anti-acné en 2024 ; les variantes à micro-aiguilles devraient progresser à un CAGR de 10,8 % jusqu'en 2030.

- Par ingrédient, l'acide salicylique détenait 48,6 % de la taille du marché des patchs dermiques anti-acné en 2024, tandis que les actifs à base de plantes devraient se développer à un CAGR de 9,6 % jusqu'en 2030.

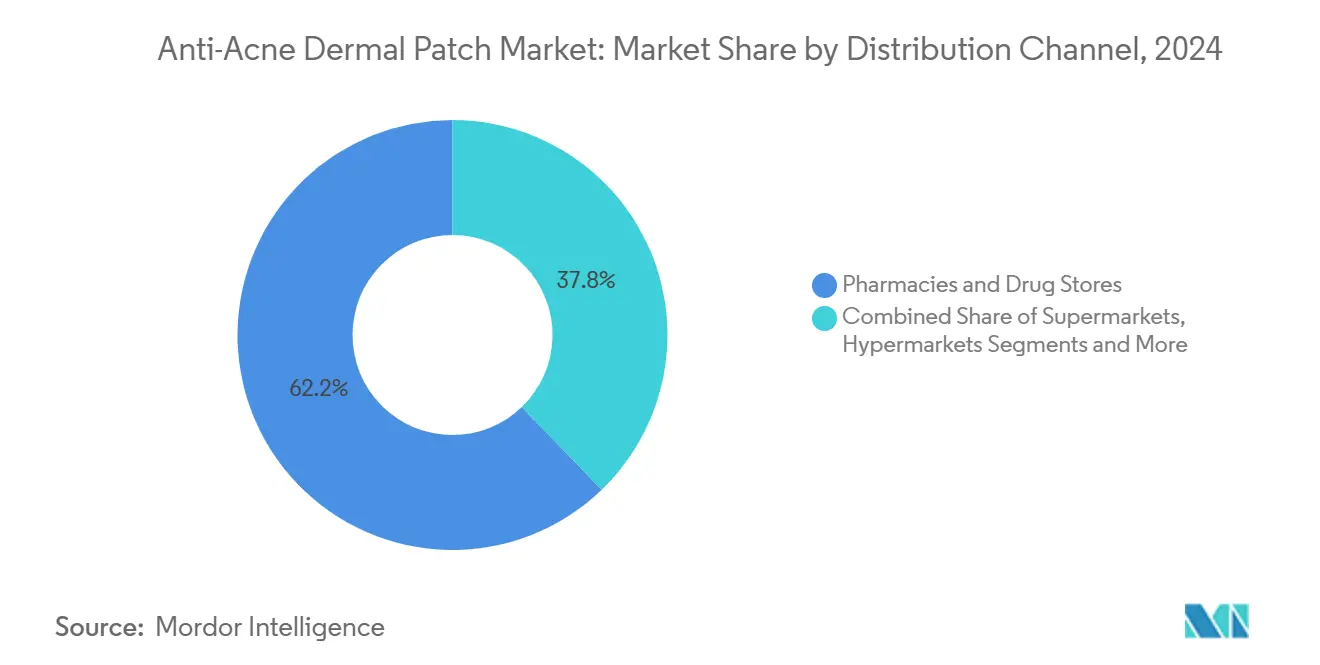

- Par canal de distribution, les pharmacies ont conservé 38,3 % de la part des revenus en 2024, tandis que le commerce en ligne affiche un CAGR de 11,5 % jusqu'en 2030.

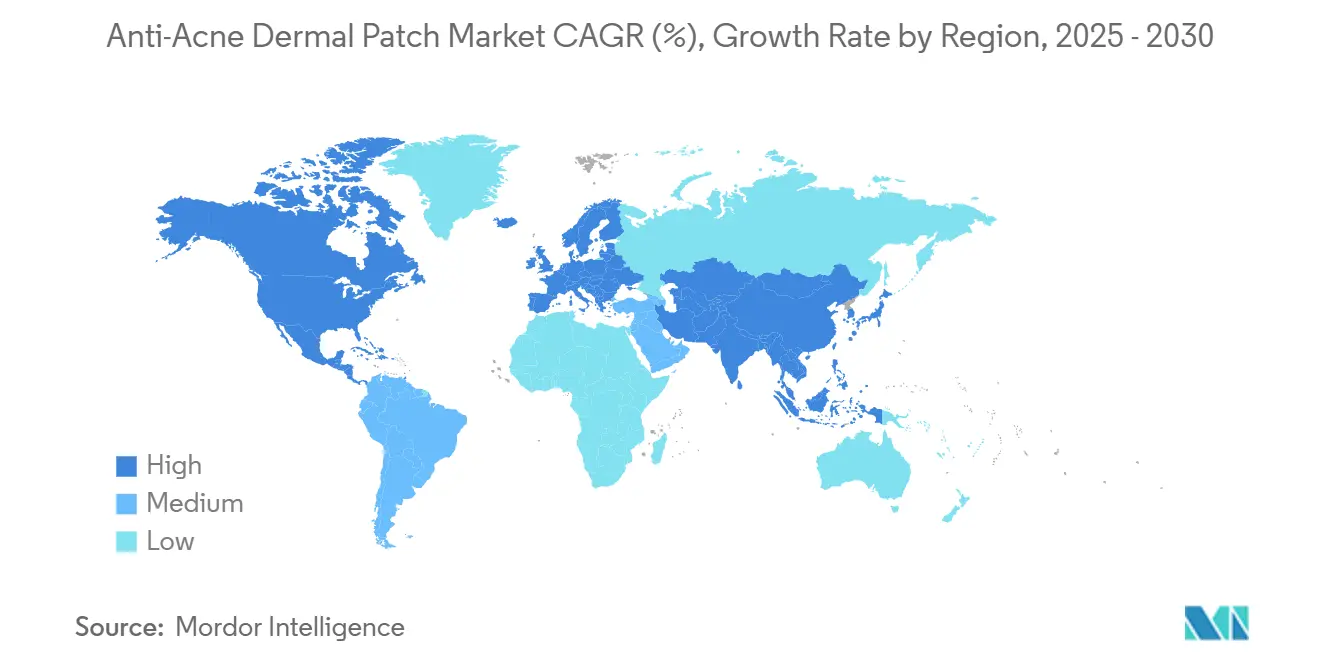

- Par géographie, l'Asie-Pacifique représentait 39,2 % de la part du marché des patchs dermiques anti-acné en 2024 et est en bonne voie pour un CAGR de 8,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Patchs Dermiques Anti Acné

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'adoption de la K-beauty porté par les réseaux sociaux | +1.20% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénétration du commerce en ligne dans la dermo-cosmétique | +0.90% | Mondial, croissance maximale en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Baisse des coûts des matériaux hydrocolloïdes | +0.70% | Centres de fabrication en Asie-Pacifique, distribution mondiale | Moyen terme (2-4 ans) |

| Expiration des brevets sur les micro-aiguilles | +0.60% | Amérique du Nord et Union Européenne | Long terme (≥ 4 ans) |

| Croissance des dépenses de soins masculins en Asie-Pacifique | +0.50% | Cœur Asie-Pacifique, extension au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Modèles d'abonnement personnalisés basés sur l'IA | +0.40% | Premiers adoptants en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption de la K-Beauty Porté par les Réseaux Sociaux

La culture beauté coréenne a renforcé la visibilité des patchs, les faisant passer d'un remède nocturne à un accessoire de jour. Les volumes de recherche TikTok pour les termes liés à la K-skincare aux États-Unis ont bondi de plus de 180 % en 2024, signalant un véritable passage dans la culture de masse. Les marques ont misé sur des formes accrocheuses et des couleurs vives qui transforment le traitement en expression de soi, favorisant des conversations positives sur la peau plutôt que la dissimulation. La cadence de ventes quotidiennes mondiales de COSRX — un pack de patchs vendu toutes les 25 secondes — illustre le potentiel commercial lorsque le message solution est associé à une esthétique ludique.[1]Heta Chhabhaiya et al., "Navigating the Skincare Journey: Analysing the Effectiveness of COSRX's Global Marketing Strategy," Journal of Development Research, drj.ves.ac.in L'engagement continu des influenceurs maintient la tendance vivace, incitant les acteurs établis à renouveler leurs designs et à maintenir leur pertinence sur les réseaux sociaux.

Pénétration du Commerce en Ligne dans la Dermo-Cosmétique

Les boutiques en vente directe aux consommateurs suppriment les marges des pharmacies et effacent les barrières à la découverte en proposant des explications sur les ingrédients, des vidéos d'utilisation et des avis de pairs en un seul défilement. Hero Cosmetics a validé ce modèle avec un lancement prioritairement en ligne qui a converti les premiers adoptants en acheteurs réguliers avant de s'étendre aux points de vente physiques. Le paiement mobile représente désormais plus des deux tiers des commandes de beauté en ligne, démontrant comment la commodité en un clic et la livraison discrète séduisent les jeunes acheteurs. Les offres d'abonnement favorisent la fidélisation en anticipant les cycles de réapprovisionnement et en offrant des économies marginales sans éroder le positionnement premium. À mesure que les places de marché affinent leurs algorithmes de recherche, la visibilité dépend davantage des évaluations générées par les consommateurs et de la narration de marque que de l'emplacement en rayon.

Baisse des Coûts des Matériaux Hydrocolloïdes grâce à l'Approvisionnement Local

La régionalisation de la production d'hydrocolloïdes réduit les coûts de transport et amortit les chocs d'approvisionnement. Les fabricants chinois et coréens proposent des prix départ usine inférieurs à 0,10 USD par unité, élargissant les marges des marques distributeurs tout en permettant aux marques premium d'investir dans des emballages différenciés. Le segment plus large des hydrocolloïdes de qualité pharmaceutique affiche une déflation des coûts à un chiffre bas, bénéficiant aux fabricants de patchs qui sécurisent des contrats en volume. La certification ISO 13485:2016 est devenue le critère d'entrée de facto pour les usines prêtes à l'exportation, harmonisant les normes de qualité à travers les frontières. Avec la volatilité des matières premières atténuée, les propriétaires de marques peuvent réorienter les économies vers le marketing ou la R&D sans augmenter les prix en rayon.

Expiration des Brevets sur les Micro-Aiguilles Permettant l'Entrée des Marques Distributeurs

Plusieurs brevets fondamentaux sur les micro-aiguilles arrivent à expiration, ouvrant des possibilités aux nouveaux entrants pour réutiliser la plateforme de délivrance dans les soins anti-acné en vente libre. La voie des dispositifs de classe I de la FDA accélère l'autorisation de mise sur le marché par rapport aux voies médicamenteuses, et les prototypes académiques utilisant des matrices en carbone soulignent la fabrication évolutive. À mesure que les coûts d'outillage diminuent, les détaillants s'alignent pour proposer des gammes exclusives associant des bases hydrocolloïdes à des micro-dards dissolvants afin de justifier des assortiments premium en rayon. Les marques doivent encore démontrer la sécurité de la ponction et la stabilité des ingrédients, mais la démocratisation de la propriété intellectuelle est appelée à élargir le choix des consommateurs et à faire baisser les économies unitaires au cours de la seconde moitié de la décennie.[2]Seung-Kyung Kang, "Fully Biodegradable Electrochromic Display for Disposable Patch," Nature, nature.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Zone Grise Réglementaire entre Cosmétique et Médicament en Vente Libre dans l'UE | -0.80% | Zones réglementaires de l'UE, répercussions sur les marchés alignés | Court terme (≤ 2 ans) |

| Préoccupations liées à l'élimination des patchs et aux microplastiques | -0.60% | Mondial, concentré dans les régions soucieuses de l'environnement | Moyen terme (2-4 ans) |

| Incidents de dermatite de contact induite par les ingrédients | -0.50% | Mondial, impact plus élevé dans les populations à peau sensible | Court terme (≤ 2 ans) |

| Diminution du facteur de nouveauté sur les marchés matures | -0.40% | Marchés matures d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Zone Grise Réglementaire entre Cosmétique et Médicament en Vente Libre dans l'UE

Les patchs anti-acné contenant des ingrédients actifs se situent à la frontière des définitions européennes qui distinguent les cosmétiques des médicaments en vente libre. Des règles d'étiquetage divergentes et des exigences de dossier accrues augmentent les coûts de conformité, favorisant les acteurs multinationaux disposant d'équipes réglementaires internes. Les règles d'étiquetage de la FDA américaine en vertu du 21 CFR 333.350 compliquent davantage l'harmonisation des emballages pour les lancements transatlantiques.[3]U.S. Food and Drug Administration, "21 CFR 333.350 — Labeling of Acne Drug Products," ecfr.govLes petites entreprises limitent soit leurs formules aux constructions hydrocolloïdes uniquement, soit leurs ventes à des juridictions uniques, ralentissant les cycles d'innovation et la vitesse d'entrée sur le marché.

Préoccupations liées à l'Élimination des Patchs et aux Microplastiques

Les formats à usage unique contribuent aux 120 milliards d'unités d'emballages cosmétiques générées annuellement, suscitant des réactions négatives des consommateurs dans les régions soumises à une éco-réglementation croissante. Des revues scientifiques associent les polymères non dégradables à l'accumulation de microplastiques, stimulant la demande de substrats à base de bio-cellulose ou de chitine qui se décomposent en huit semaines. Les premiers adoptants acceptent des primes de prix modérées, mais la conversion du marché de masse dépend du rétrécissement des écarts de coûts grâce aux avancées en science des matériaux et aux économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Patch : La Domination de l'Hydrocolloïde Stimule l'Innovation

Les patchs hydrocolloïdes représentaient 62,2 % de la part du marché des patchs dermiques anti-acné en 2024, soulignant leur héritage clinique dans les soins des plaies à équilibre hydrique. Le segment constitue le cœur de la taille du marché des patchs dermiques anti-acné et maintient une croissance régulière à un chiffre moyen en associant une efficacité éprouvée à des designs ludiques. Les formats à micro-aiguilles, bien que partant d'une base faible, devraient afficher un CAGR de 10,8 % jusqu'en 2030, à mesure que les expirations de propriété intellectuelle réduisent les barrières et que les détaillants défendent les références premium.

Les architectures hybrides associant des supports hydrocolloïdes à des micro-réseaux promettent une infusion plus rapide des ingrédients sans sacrifier les avantages d'occlusion. Les options d'hydrogel imperméable et de silicone réutilisable répondent respectivement aux niches sportives et écologiques. La recherche sur les affichages électrochromes entièrement biodégradables laisse entrevoir une future convergence entre traitement et technologie portable, permettant aux utilisateurs de suivre visuellement la libération active. La clarté réglementaire — classe I pour l'hydrocolloïde, dossiers plus stricts pour les micro-aiguilles — continuera de façonner les portefeuilles de marques.

Par Type d'Ingrédient : Le Leadership de l'Acide Salicylique Face au Défi des Actifs à Base de Plantes

L'acide salicylique détenait 48,6 % de la taille du marché des patchs dermiques anti-acné en 2024, bénéficiant d'un statut de monographie qui simplifie les allégations d'étiquetage et rassure les dermatologues. Son action kératolytique désobstrue les pores sans le risque de décoloration lié au peroxyde de benzoyle, assurant une préférence formulaire continue. Les actifs à base de plantes progressent à un CAGR de 9,6 %, portés par la tendance clean beauty et la méfiance des consommateurs envers les produits chimiques synthétiques.

Les patchs à l'huile d'arbre à thé séduisent les utilisateurs recherchant des bénéfices antimicrobiens naturels, tandis que les disques hydrocolloïdes seuls servent ceux qui privilégient l'extraction mécanique. Des plafonds réglementaires subsistent : la FDA n'autorise que cinq actifs — l'acide salicylique, le peroxyde de benzoyle, le résorcinol, le monoacétate de résorcinol et le soufre — pour les applications anti-acné en vente libre. Les marques répondent en superposant des botaniques de soutien sous des allégations cosmétiques plutôt que thérapeutiques, marchant sur une ligne de crête entre le message d'efficacité et la conformité réglementaire.

Par Canal de Distribution : Le Commerce en Ligne Perturbe la Domination des Pharmacies

Les pharmacies représentaient 38,3 % de la part du marché des patchs dermiques anti-acné en 2024 grâce aux recommandations des pharmaciens et à la disponibilité immédiate, mais leur trajectoire de croissance est à la traîne. Le commerce en ligne a affiché un CAGR de 11,5 %, érodant les barrières des points de vente physiques et étendant la portée aux consommateurs dans les régions à faible infrastructure de vente au détail. Les programmes de coupons cumulables, de livraison le jour même et d'expédition automatique du canal stimulent les achats répétés, tandis que des filtres d'ingrédients détaillés permettent une prise de décision éclairée.

Les supermarchés et hypermarchés offrent la commodité pour les réapprovisionnements courants, tandis que les cliniques dermatologiques approuvent les références de qualité médicale, validant les allégations d'efficacité clinique. Les enseignes de beauté spécialisées complètent le mix en proposant des patchs au design avant-gardiste qui font également office d'accessoires de style. Un avenir omnicanal émerge, avec des marques unifiant les stocks et les prix sur tous les points de contact pour garantir des parcours d'achat fluides.

Analyse Géographique

L'Asie-Pacifique représentait 39,2 % de la part du marché des patchs dermiques anti-acné en 2024 et devrait afficher un CAGR de 8,1 % jusqu'en 2030, portée par l'attrait culturel de la K-beauty et le statut de la région en tant qu'épicentre de la fabrication d'hydrocolloïdes. Les champions nationaux en Corée du Sud fournissent des films propriétaires à des tarifs compétitifs, permettant une rotation rapide des références adaptées aux tendances locales. La croissance des dépenses de soins masculins élargit davantage la base de revenus, notamment en Chine urbaine et en Asie du Sud-Est.

L'Amérique du Nord, bien qu'en expansion plus lente, offre les meilleures économies unitaires grâce à un positionnement premium et à une base de consommateurs habituée aux modèles d'abonnement. Les détaillants s'appuient sur les recommandations des dermatologues et sur une visibilité en rayon pour maintenir leur pouvoir de fixation des prix. L'Europe se tourne vers les ingrédients naturels et les substrats biodégradables, reflétant une politique écologique stricte et un activisme des consommateurs. La divergence réglementaire au sein du bloc continue de brouiller les stratégies d'étiquetage, mais des opportunités subsistent pour les marques qui harmonisent les formulations sans actifs.

L'Amérique latine montre des signes précoces prometteurs, avec la culture dermatologique agressive du Brésil et le développement de son infrastructure de commerce en ligne la positionnant comme un futur pôle de croissance. Le Moyen-Orient et l'Afrique restent naissants mais bénéficient de la hausse des revenus disponibles et de la sensibilisation via les réseaux sociaux, préparant le terrain pour des propositions localisées certifiées halal ou sans parfum. Dans toutes les régions, une entrée efficace sur le marché dépend de plus en plus de l'adaptation des compositions d'ingrédients et des récits marketing aux attentes culturelles et aux prérequis réglementaires.

Paysage Concurrentiel

Le secteur des patchs dermiques anti-acné reste modérément fragmenté, bien que la consolidation s'accélère. L'acquisition de Hero Cosmetics par Church & Dwight pour 630 millions USD en 2024 a validé la valeur stratégique du segment au sein de portefeuilles plus larges de santé grand public. Hero reste un pionnier de la catégorie, mais les producteurs coréens tels que T&L et COSRX commandent des volumes d'exportation considérables, permettant des programmes de marques distributeurs auprès des détaillants nord-américains et européens.

L'intégration verticale entre les fabricants d'Asie-Pacifique et les propriétaires de marques occidentaux rationalise les chaînes d'approvisionnement tout en préservant le capital intellectuel dans l'ingénierie des hydrocolloïdes. La concurrence se différencie selon trois vecteurs : la sophistication des ingrédients, le design esthétique et les références en matière de durabilité. Les spécialistes des micro-aiguilles maintiennent leur pouvoir de fixation des prix grâce à des réseaux brevetés, tandis que la marchandisation des hydrocolloïdes contraint les propriétaires de marques à investir dans des emballages axés sur le design et des relations avec les influenceurs.

L'innovation dans les espaces blancs se concentre sur les substrats biodégradables, les références spécifiques aux hommes et la personnalisation pilotée par l'IA. Les acteurs établis disposant d'écosystèmes de données peuvent associer le suivi des routines à du contenu éducatif, augmentant ainsi les coûts de changement. Les barrières à l'entrée dépendent à leur tour moins de la capacité de fabrication que de l'équité de marque et de la maîtrise réglementaire dans des portefeuilles multi-juridictions.

Leaders du Secteur des Patchs Dermiques Anti Acné

3M

Hero Cosmetics

Peter Thomas Roth Labs

Starface

COSRX

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Church & Dwight a finalisé une transaction de 630 millions USD pour Hero Cosmetics, la plus grande acquisition de l'histoire des patchs, offrant à l'acquéreur une franchise hydrocolloïde en forte croissance et donnant à Hero une puissance de distribution mondiale.

- Avril 2025 : Heyday a acquis ZitSticka pour intégrer la technologie des patchs dans son modèle de soins de la peau axé sur les services, poursuivant la vague de consolidation du secteur.

- Avril 2025 : Hero Cosmetics a annoncé son premier déploiement international majeur au Canada, tirant parti de l'alignement réglementaire avec les États-Unis pour tester l'évolutivité mondiale.

Portée du Rapport Mondial sur le Marché des Patchs Dermiques Anti Acné

| Hydrocolloïde |

| Micro-aiguille |

| Hydrogel |

| À base de silicone |

| Biodégradable/Bio-cellulose |

| Acide salicylique |

| Actifs à base de tea-tree / plantes |

| Hydrocolloïde uniquement (non médicamenté) |

| Mélanges au charbon / absorbants |

| Autres actifs (Niacinamide, Rétinoïdes, etc.) |

| Pharmacies et Parapharmacies |

| Supermarchés et Hypermarchés |

| En ligne / Commerce en ligne |

| Cliniques Dermatologiques |

| Commerce de Détail de Beauté Spécialisé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Patch | Hydrocolloïde | |

| Micro-aiguille | ||

| Hydrogel | ||

| À base de silicone | ||

| Biodégradable/Bio-cellulose | ||

| Par Type d'Ingrédient | Acide salicylique | |

| Actifs à base de tea-tree / plantes | ||

| Hydrocolloïde uniquement (non médicamenté) | ||

| Mélanges au charbon / absorbants | ||

| Autres actifs (Niacinamide, Rétinoïdes, etc.) | ||

| Par Canal de Distribution | Pharmacies et Parapharmacies | |

| Supermarchés et Hypermarchés | ||

| En ligne / Commerce en ligne | ||

| Cliniques Dermatologiques | ||

| Commerce de Détail de Beauté Spécialisé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des patchs dermiques anti-acné en 2030 ?

Le marché devrait atteindre 906,3 millions USD d'ici 2030, reflétant un CAGR de 6,8 % à partir de 2025.

Quel type de patch domine actuellement les ventes ?

Les variantes hydrocolloïdes sont en tête avec 62,2 % des revenus mondiaux en 2024.

Pourquoi les patchs à micro-aiguilles suscitent-ils de l'intérêt ?

Les expirations de brevets et la facilité d'obtention de l'autorisation en tant que dispositif de classe I ont ouvert la voie à des formats de micro-aiguilles plus abordables qui délivrent les actifs directement sur les sites de boutons.

Quelle région présente les perspectives de croissance les plus rapides ?

L'Asie-Pacifique est en bonne voie pour un CAGR de 8,1 %, soutenue par l'échelle de fabrication et l'influence culturelle de la K-beauty.

Comment les préoccupations en matière de durabilité sont-elles prises en compte ?

Les marques expérimentent des substrats biodégradables en bio-cellulose et des formats en silicone réutilisables pour réduire les déchets à usage unique sans sacrifier l'efficacité.

Quelle activité de fusions-acquisitions récente signale la consolidation de la catégorie ?

L'acquisition de Hero Cosmetics par Church & Dwight pour 630 millions USD souligne l'intérêt croissant des grands acteurs de la santé grand public.

Dernière mise à jour de la page le: