Taille et Part du Marché de la Réparation des Tissus Mous Orthopédiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

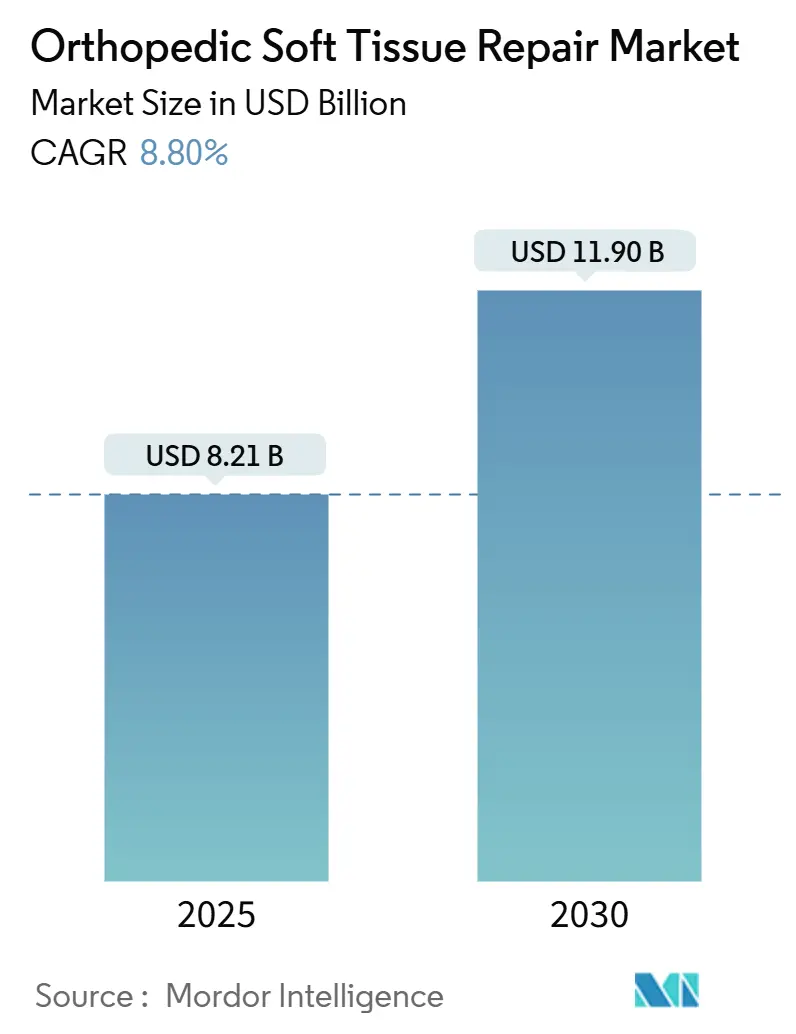

| Taille du Marché (2025) | 8.21 Milliards de dollars |

| Taille du Marché (2030) | 11.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réparation des Tissus Mous Orthopédiques par Mordor Intelligence

La taille du marché de la réparation des tissus mous orthopédiques s'établit à 8,21 milliards USD en 2025 et devrait atteindre 11,9 milliards USD d'ici 2030, reflétant un CAGR de 8,8 % sur la période de prévision. Le vieillissement démographique, la hausse de la participation sportive et l'adoption accélérée par les chirurgiens des échafaudages bio-inductifs amplifient les volumes de procédures. Les hôpitaux et les centres chirurgicaux ambulatoires (CCA) développent leurs salles d'arthroscopie pour tirer parti de séjours plus courts et d'un meilleur remboursement, tandis que les fabricants d'équipements d'origine (FEO) intensifient leur R&D dans les produits biologiques qui stimulent la guérison endogène. Les plateformes de planification basées sur l'intelligence artificielle (IA) qui prédisent le risque de re-déchirure après une réparation de la coiffe des rotateurs améliorent encore les taux de succès des procédures. Ensemble, ces forces renforcent une forte dynamique d'achat pour les ancres de fixation, les implants biorésorbables et les consommables spécialisés utilisés dans les réparations de l'épaule, du genou et de la hanche.

Points Clés du Rapport

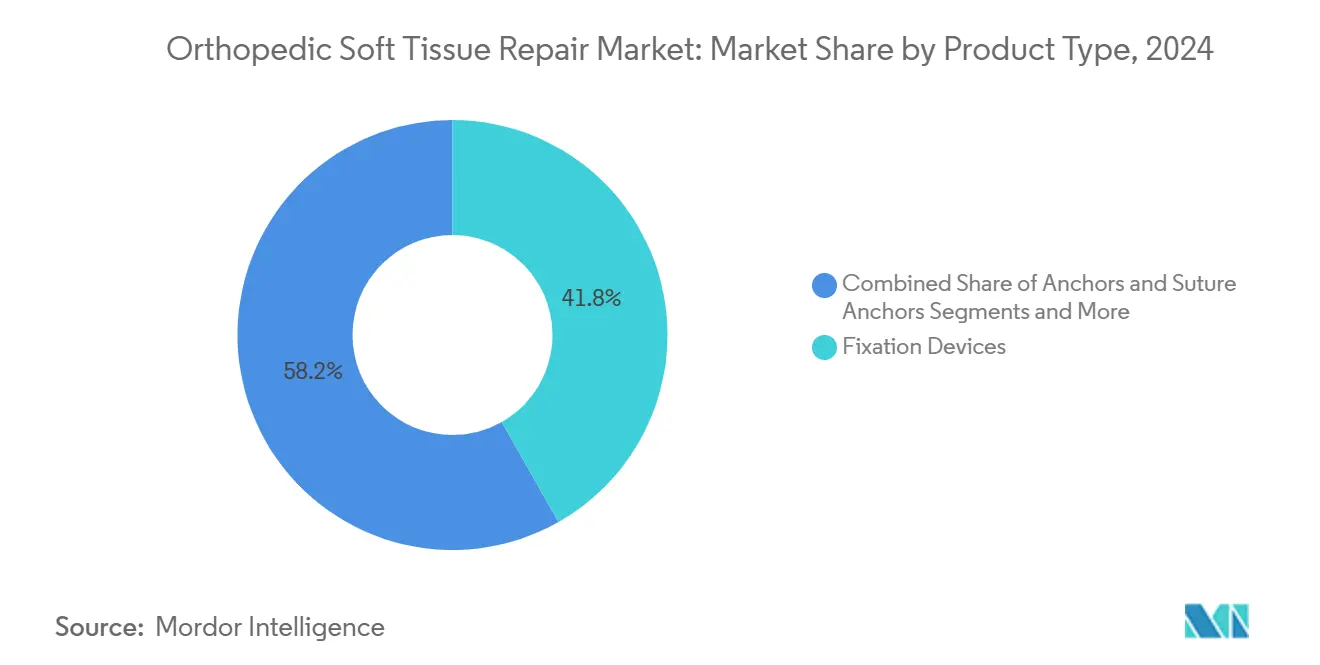

- Par type de produit, les dispositifs de fixation ont dominé avec 41,8 % de la part du marché de la réparation des tissus mous orthopédiques en 2024, tandis que les échafaudages bio-inductifs progressent à un CAGR de 10,1 % jusqu'en 2030.

- Par application, la réparation de la coiffe des rotateurs représentait 34,5 % de la taille du marché de la réparation des tissus mous orthopédiques en 2024, et la réparation du labrum de la hanche est en bonne voie pour un CAGR de 10,4 % jusqu'en 2030.

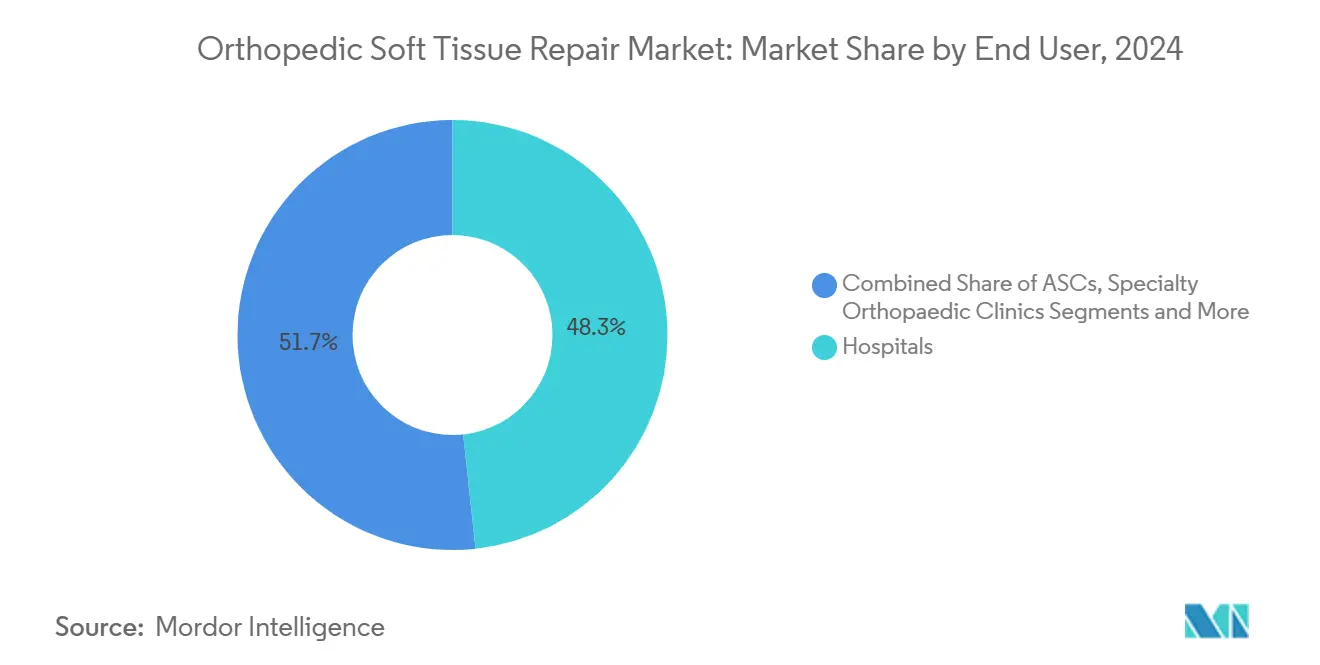

- Par utilisateur final, les hôpitaux détenaient 48,3 % de la part des revenus en 2024, tandis que les CCA se développent à un CAGR de 8,9 % jusqu'en 2030 sous l'effet des nouvelles règles de paiement Medicare.

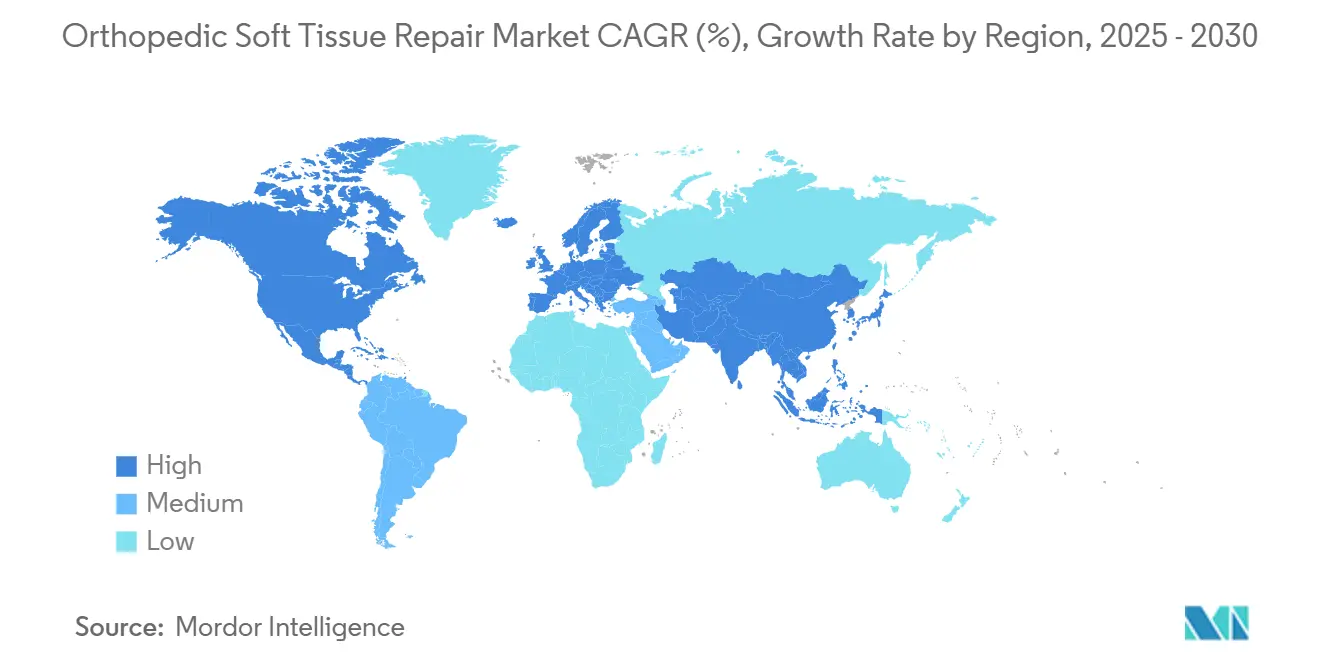

- Par région, l'Amérique du Nord représentait 38,7 % de la part du marché de la réparation des tissus mous orthopédiques en 2024, tandis que l'Asie-Pacifique devrait afficher un CAGR de 8,1 % jusqu'en 2030, soutenu par des ajouts de capacité et des politiques favorables à la fabrication.

Tendances et Perspectives du Marché Mondial de la Réparation des Tissus Mous Orthopédiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population et Prévalence des Blessures Sportives | +1.80% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Transition vers les Procédures Arthroscopiques Minimalement Invasives | +1.50% | Mondial, mené par l'Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Croissance des Modèles de Remboursement Ambulatoire des CCA | +1.20% | Amérique du Nord en premier lieu, adoption limitée dans l'UE | Court terme (≤ 2 ans) |

| Émergence des Technologies Bio-Inductives et des Échafaudages | +2.10% | Amérique du Nord et UE en tête, APAC en suiveur | Moyen terme (2-4 ans) |

| Planification Préopératoire Assistée par IA Améliorant le Succès des Réparations | +0.90% | Amérique du Nord et UE en cœur, adoption sélective en APAC | Moyen terme (2-4 ans) |

| Collaborations en Médecine Régénérative avec les FEO | +1.00% | Mondial, avec concentration de la R&D en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Prévalence des Blessures Sportives

La pathologie de la coiffe des rotateurs touche plus de 40 % des personnes de plus de 60 ans, et la participation à des activités sportives organisées chez les adultes de plus de 50 ans continue d'augmenter.[1]Zhewei Zhang et al., "La re-déchirure après réparation arthroscopique de la coiffe des rotateurs peut être prédite à l'aide d'un algorithme d'apprentissage profond," Frontiers in Artificial Intelligence, pubmed.ncbi.nlm.nih.gov L'intersection des mécanismes de blessures dégénératives et aiguës gonfle donc le marché de la réparation des tissus mous orthopédiques. Les systèmes de santé répondent en ouvrant des services combinés de médecine sportive et d'orthopédie gériatrique qui canalisent des volumes élevés de réparations de l'épaule, du genou et de la hanche. Parallèlement, les payeurs du secteur public en Europe et en Amérique du Nord ont commencé à financer des programmes de prévention des chutes et de dépistage musculo-squelettique, accélérant indirectement les pipelines d'orientation. En Asie émergente, les hôpitaux privés accueillent des touristes médicaux étrangers à la recherche de procédures arthroscopiques à faible coût, élargissant l'adressabilité mondiale pour les greffes biologiques et les ancres de fixation.

Transition vers l'Arthroscopie Minimalement Invasive

La visualisation arthroscopique, alimentée par l'imagerie 4K et l'instrumentation flexible, raccourcit la durée moyenne de séjour de deux jours à une sortie le jour même pour de nombreuses réparations de tendons et de labrums. Le lancement en 2024 aux États-Unis par Vericel de MACI Arthro, un implant de chondrocytes délivré par arthroscopie, souligne la dynamique vers des portails plus petits et une augmentation biologique. Des études montrent que les chirurgiens atteignent la maîtrise de la décompression du nerf suprascapulaire après environ 50 cas, réduisant le temps opératoire de 29,5 minutes à 6,2 minutes.[2]Kotaro Yamakado, "Courbe d'apprentissage pour la décompression arthroscopique du nerf suprascapulaire," Arthroscopy Journal, arthroscopyjournal.org À mesure que les courbes d'apprentissage s'aplatissent, les FEO vendant des canules jetables, des passeurs de sutures et des ancres intelligentes voient leurs flux de revenus récurrents s'élargir au sein du marché de la réparation des tissus mous orthopédiques.

Croissance des Modèles de Remboursement Ambulatoire des CCA

Les Centres de Services Medicare et Medicaid ont relevé les taux de paiement des CCA de 2,6 % pour l'année civile 2025 et ont élargi leur liste de procédures couvertes pour inclure des interventions arthroscopiques supplémentaires du genou, de l'épaule et de la hanche.[3]Administrateur. "Les Centres de Services Medicare et Medicaid lancent une enquête sur les ratios coût-facturation des hôpitaux, les paiements exceptionnels hospitaliers et les maîtres de description des frais." MHA, 12 juillet 2024. Les projections de revenus indiquent que les CCA orthopédiques peuvent doubler leurs revenus de premier rang pour certaines réparations ligamentaires une fois les nouveaux tarifs pleinement mis en œuvre. L'intégration des coûts des implants dans le paiement global incite les acheteurs à négocier des contrats basés sur le volume avec les fournisseurs d'implants, créant une élasticité des prix en faveur des ancres biorésorbables qui éliminent le retrait ultérieur du matériel. Les fabricants de dispositifs réciproquent en co-investissant dans la construction de CCA, offrant des équipements en capital à des conditions de paiement différé pour sécuriser la traction des implants sur l'ensemble du marché de la réparation des tissus mous orthopédiques.

Émergence des Technologies Bio-Inductives et des Échafaudages

Les implants régénératifs font évoluer l'objectif thérapeutique du renforcement structurel vers la restitution biologique. Le dispositif de ménisque en collagène RejuvaKnee de Regenity a reçu l'autorisation américaine en 2024 et cible plus d'un million de méniscectomies annuelles. Le BioBrace de CONMED a obtenu des indications élargies en avril 2025, couvrant désormais plus de 50 procédures allant de la réparation du LCA à celle du tendon du biceps. Des travaux précliniques sur des échafaudages de nanoparticules de silicate de manganèse ont en outre démontré une cicatrisation accélérée tendon-os via la modulation des cellules souches dans des modèles animaux. Ces avancées intensifient l'intérêt des chirurgiens et des patients, faisant évoluer les protocoles conventionnels vis et ancre vers des constructions hybrides combinant fixation et augmentation biologique, renforçant la croissance future du marché de la réparation des tissus mous orthopédiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes dans les Preuves Cliniques pour les Nouveaux Produits Biologiques | -1.40% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coûts Élevés des Procédures et des Dispositifs face à la Pression des Payeurs | -2.10% | Amérique du Nord en premier lieu, se répandant vers l'UE et l'APAC | Court terme (≤ 2 ans) |

| Courbe d'Apprentissage des Chirurgiens pour les Ancres Avancées | -0.80% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Incertitude Réglementaire pour l'Approvisionnement en Allogreffes | -0.60% | Amérique du Nord et UE en premier lieu, impact limité en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans les Preuves Cliniques pour les Nouveaux Produits Biologiques

Aucun nouveau produit biologique de réparation du cartilage n'a obtenu l'approbation de la FDA depuis plus de 15 ans, soulignant le lourd fardeau des essais cliniques pour les produits classifiés 351. L'agence a renforcé la surveillance des dérivés de tissus humains, et l'Académie Américaine des Chirurgiens Orthopédistes maintient désormais un tableau de bord public sur les produits biologiques pour suivre l'état de la recherche. Les essais randomisés sont entravés par de petits échantillons et des obstacles éthiques liés à la chirurgie placebo, retardant les délais commerciaux pour les innovateurs en matière d'échafaudages. Pour les hôpitaux, des données d'efficacité à long terme incertaines limitent le codage du remboursement au-delà des paiements supplémentaires temporaires pour les nouvelles technologies, freinant l'adoption initiale au sein du marché de la réparation des tissus mous orthopédiques.

Coûts Élevés des Procédures et des Dispositifs face à la Pression des Payeurs

Les paiements Medicare ajustés à l'inflation pour les arthroplasties primaires de la hanche et du genou ont chuté de 55 % depuis 2000, tandis que les coûts de la chaîne d'approvisionnement consomment jusqu'à 20 % des dépenses des technologies médicales. Le remboursement des traumatismes orthopédiques a diminué de près d'un tiers sur la même période. Les pressions tarifaires liées aux épisodes de soins amènent les chirurgiens à peser les implants d'échafaudages haut de gamme par rapport à des marges plus serrées. Dans le même temps, les CCA standardisent les vis génériques ou négocient des contrats capités avec les FEO, ralentissant la croissance des revenus à court terme pour les produits biologiques de haute spécification sur le marché de la réparation des tissus mous orthopédiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Technologies Bio-Inductives Stimulent l'Innovation

Les dispositifs de fixation ont conservé 41,8 % de la part du marché de la réparation des tissus mous orthopédiques en 2024, soutenus par l'omniprésence des ancres, vis et rubans utilisés dans les procédures de tendons et de ligaments. Pourtant, les échafaudages bio-inductifs progressent à un CAGR de 10,1 % jusqu'en 2030, signalant un changement de paradigme vers des constructions de guérison régénérative. Atreon a reçu l'autorisation américaine en 2025 pour un implant synthétique biorésorbable qui fournit un soutien temporaire pendant la guérison de la coiffe des rotateurs puis se dissout, évitant de futures complications liées au matériel. Les FEO intègrent des facteurs de croissance, des vecteurs de cellules souches et des agents antimicrobiens dans des conceptions composites, créant des produits multifonctionnels qui commandent des prix de vente moyens premium.

Les priorités de R&D se concentrent de plus en plus sur des plateformes hybrides qui intègrent la fixation et les signaux biologiques dans un seul système de délivrance. L'impression tridimensionnelle permet des gradients de porosité spécifiques au patient, tandis que les polymères intelligents répondent au pH local ou à l'activité enzymatique pour contrôler les taux de dégradation. Les agences réglementaires ont publié des orientations qui soulignent la parité des tests mécaniques avec les métaux traditionnels tout en encourageant des voies innovantes de preuve de biocompatibilité, donnant aux premiers entrants un avantage temporel. Collectivement, ces avancées positionnent les constructions bio-inductives comme des contributeurs essentiels à l'expansion à long terme du marché de la réparation des tissus mous orthopédiques.

Par Application : La Réparation du Labrum de la Hanche Émerge comme Leader de Croissance

Les interventions sur la coiffe des rotateurs ont généré 34,5 % de la taille du marché de la réparation des tissus mous orthopédiques en 2024 en raison de leur forte prévalence et de leurs voies cliniques bien établies. La chirurgie du labrum de la hanche, cependant, connaît la croissance la plus rapide avec un CAGR de 10,4 %, portée par l'amélioration des diagnostics de conflit fémoro-acétabulaire et l'arthroscopie par traction sans poteau qui réduit le risque nerveux pudendal. Les chirurgiens emploient désormais une plication capsulaire combinée et une fémoro-plastie pour restaurer la cinématique de la hanche, stimulant la demande d'ancres de suture à faible profil compatibles avec des couloirs anatomiques contraints.

La préservation méniscale est également en transition de la méniscectomie partielle vers la régénération à base d'échafaudages après l'autorisation du RejuvaKnee de Regenity, qui cible une charge de cas annuelle aux États-Unis dépassant 1 million. Les reconstructions du ligament croisé antérieur (LCA) bénéficient d'échafaudages multiphasiques os-ligament-os qui accélèrent l'incorporation du greffon. À mesure que les registres de résultats documentent les gains de durabilité pour les réparations biologiquement améliorées, les algorithmes des payeurs pourraient éventuellement favoriser les approches de conservation des tissus, ajoutant des vents favorables au marché de la réparation des tissus mous orthopédiques.

Par Utilisateur Final : Les CCA Capitalisent sur les Avantages de Remboursement

Les hôpitaux représentaient 48,3 % des revenus en 2024, reflétant leur large éventail de cas et leurs responsabilités en matière de couverture des traumatismes. Néanmoins, les CCA devraient croître de 8,9 % annuellement jusqu'en 2030, car Medicare et les assureurs commerciaux orientent les cas appropriés vers des établissements ambulatoires avec des frais d'installation moins élevés. Les chirurgiens apprécient le contrôle sur la planification et le personnel, tandis que les patients valorisent la sortie le jour même et la réduction du risque d'infection.

Les centres orthopédiques spécialisés expérimentent des contrats de paiement groupé couvrant l'implant, l'établissement et les honoraires professionnels pour un prix fixe. Les fournisseurs de dispositifs, en retour, proposent des stocks en consignation et une instrumentation connectée au cloud qui suit l'utilisation, permettant une comptabilité analytique granulaire. Les unités chirurgicales mobiles et les établissements hybrides hospitaliers-ambulatoires complètent la catégorie « autres », étendant la portée aux zones de chalandise rurales. Dans l'ensemble, l'évolution des modes de prestation de services approfondit les volumes de procédures et diversifie les canaux d'achat au sein du marché de la réparation des tissus mous orthopédiques.

Analyse Géographique

L'Amérique du Nord a conservé 38,7 % de la part du marché de la réparation des tissus mous orthopédiques en 2024, grâce à une infrastructure d'imagerie avancée et à une adoption précoce des implants biologiques. Les réformes de paiement fédérales qui relèvent les taux des CCA améliorent la visibilité des revenus à court terme ; cependant, la croissance à long terme est tempérée par la pression à la baisse sur les honoraires des chirurgiens et les budgets hospitaliers. Les FEO américains répondent par des acquisitions ciblées — l'achat d'Artelon par Stryker en étant un exemple phare — pour sécuriser des technologies propriétaires de tissus mous.

L'Asie-Pacifique devrait enregistrer un CAGR de 8,1 % jusqu'en 2030, soutenue par l'expansion hospitalière, la hausse des revenus disponibles et les incitations gouvernementales à la fabrication nationale de dispositifs. L'Administration Nationale des Produits Médicaux de Chine a rationalisé les voies d'approbation de classe III dans le cadre de l'Ordonnance d'État 739, permettant aux entreprises locales de lancer des robots orthopédiques destinés à l'arthroscopie. Les incitations liées à la production en Inde encouragent également la fabrication locale d'implants, élargissant l'offre régionale et abaissant les barrières de coûts.

L'Europe affiche une croissance régulière et réglementée, les délais de conformité au Règlement sur les Dispositifs Médicaux (RDM) synchronisant les attentes en matière de preuves cliniques entre les États membres. Le vieillissement démographique et l'accent mis par le secteur public sur la chirurgie ambulatoire soutiennent des gains de volume à moyen terme. Pendant ce temps, l'Amérique latine, le Moyen-Orient et certaines parties de l'Afrique affichent une croissance à deux chiffres des procédures à partir d'une base réduite, bien que la volatilité des devises et le remboursement fragmenté ralentissent la pénétration des implants premium. Les FEO déployant des programmes de tarification par niveaux et de formation des chirurgiens sont les mieux positionnés pour capter la demande incrémentale dans ces segments frontières du marché de la réparation des tissus mous orthopédiques.

Paysage Concurrentiel

Le secteur de la réparation des tissus mous orthopédiques affiche une consolidation modérée : les cinq premiers fabricants contrôlent collectivement environ 52 % des revenus mondiaux, Johnson & Johnson détenant à lui seul 13 % et Stryker environ 3 %. Les grands acteurs tirent parti de leur échelle pour financer des essais pivots satisfaisant aux exigences biologiques 351, érigeant des barrières pour les innovateurs plus petits. L'activité récente de transactions — comme l'acquisition par Smith+Nephew de la technologie de régénération du cartilage Agili-C pour 180 millions USD — signale l'appétit des investisseurs pour des plateformes qui complètent les portefeuilles d'ancres par une augmentation biologique.

Les moteurs d'intelligence artificielle qui cartographient la morphologie des déchirures et la densité osseuse sur les plans de placement des implants émergent comme des différenciateurs clés. Un modèle d'apprentissage profond a récemment atteint une précision de 96,9 % dans la prédiction du risque de re-déchirure après une réparation arthroscopique de la coiffe des rotateurs, aiguisant le débat sur le remboursement à la performance. L'arthroplastie totale du genou assistée par robot a atteint 13 % des procédures américaines en 2023, mais la supériorité à long terme sur les techniques manuelles reste non concluante.

Les start-ups axées sur les polymères biorésorbables et les hydrogels chargés de cellules continuent de lever du capital-risque, bien qu'à des valorisations inférieures à celles de 2021. Les partenariats stratégiques — l'alliance de Zimmer Biomet avec CBRE pour développer des réseaux de CCA, par exemple — étendent le contrôle en aval sur les environnements de procédures et les formulaires d'implants. À mesure que les systèmes de remboursement pivotent vers les paiements groupés et les autorisations basées sur les preuves, l'échelle, l'étendue des produits et l'analyse des données dicteront de plus en plus les transferts de parts au sein du marché de la réparation des tissus mous orthopédiques.

Leaders du Secteur de la Réparation des Tissus Mous Orthopédiques

Arthrex

Smith & Nephew

Stryker

Zimmer Biomet

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : CONMED a obtenu l'autorisation de la FDA pour des indications élargies du BioBrace couvrant plus de 50 réparations de tendons et de ligaments, positionnant l'échafaudage comme une technologie de plateforme.

- Février 2025 : Atreon a obtenu l'autorisation américaine pour un implant biorésorbable de la coiffe des rotateurs, offrant aux chirurgiens une option de fixation sans métal.

- Août 2024 : Vericel a lancé MACI Arthro, permettant la délivrance arthroscopique de chondrocytes autologues cultivés sur une membrane de collagène porcin.

Portée du Rapport Mondial sur le Marché de la Réparation des Tissus Mous Orthopédiques

| Dispositifs de Fixation |

| Ancres et Ancres de Suture |

| Greffes Biologiques |

| Greffes Synthétiques |

| Sutures et Rubans |

| Autres |

| Réparation de la Coiffe des Rotateurs |

| Réparation du LCA/LCP |

| Réparation Méniscale |

| Réparation du Labrum de la Hanche |

| Réparation du Labrum de l'Épaule |

| Autres |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires (CCA) |

| Cliniques Orthopédiques Spécialisées |

| Centres de Médecine Sportive |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Dispositifs de Fixation | |

| Ancres et Ancres de Suture | ||

| Greffes Biologiques | ||

| Greffes Synthétiques | ||

| Sutures et Rubans | ||

| Autres | ||

| Par Application | Réparation de la Coiffe des Rotateurs | |

| Réparation du LCA/LCP | ||

| Réparation Méniscale | ||

| Réparation du Labrum de la Hanche | ||

| Réparation du Labrum de l'Épaule | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires (CCA) | ||

| Cliniques Orthopédiques Spécialisées | ||

| Centres de Médecine Sportive | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la réparation des tissus mous orthopédiques ?

La taille du marché de la réparation des tissus mous orthopédiques est de 8,2 milliards USD en 2025.

Quelle est la vitesse de croissance de la demande pour les échafaudages bio-inductifs ?

Les échafaudages bio-inductifs se développent à un CAGR de 10,1 % jusqu'en 2030 grâce aux avantages de la guérison régénérative.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts dans les procédures de tissus mous ?

Les taux de paiement Medicare révisés et la commodité de la sortie le jour même poussent davantage de réparations arthroscopiques vers les CCA.

Quel segment d'application présente le potentiel de croissance le plus rapide ?

La réparation du labrum de la hanche est en tête avec un CAGR projeté de 10,4 %, portée par de meilleurs diagnostics de conflit et des techniques arthroscopiques.

Comment les pressions de remboursement influencent-elles la sélection des dispositifs ?

La baisse des honoraires des chirurgiens et les paiements groupés orientent les cliniques vers des systèmes d'implants rentables, souvent biorésorbables.

Dernière mise à jour de la page le: