Taille et part du marché des produits chirurgicaux régénératifs orthopédiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

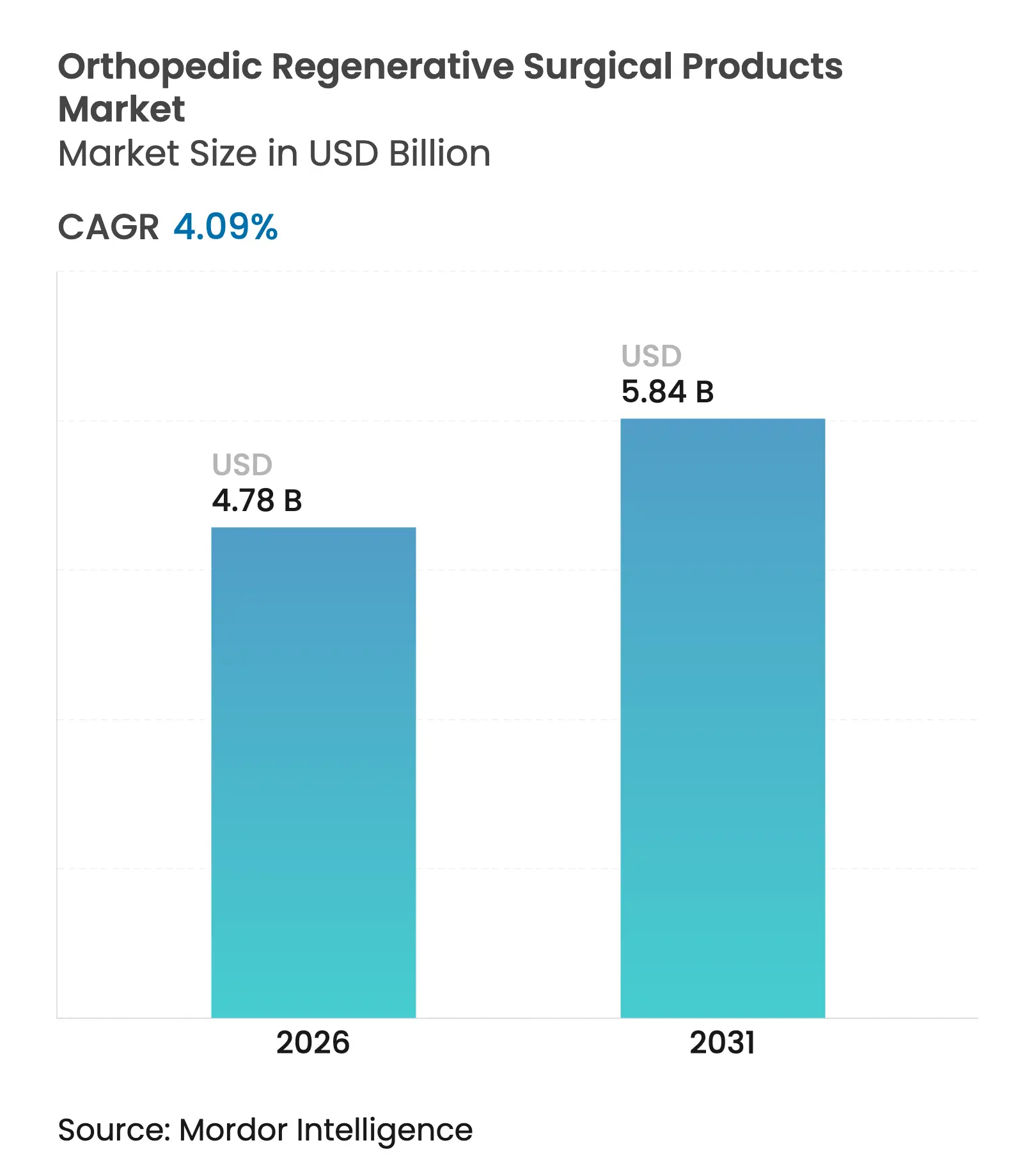

| Taille du Marché (2026) | 4.78 Milliards de dollars |

| Taille du Marché (2031) | 5.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chirurgicaux régénératifs orthopédiques par Mordor Intelligence

La taille du marché des produits chirurgicaux régénératifs orthopédiques devrait passer de 4,59 milliards USD en 2025 à 4,78 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 5,84 milliards USD d'ici 2031, avec un CAGR de 4,09 % sur la période 2026-2031. Cette croissance régulière reflète une transition des concepts expérimentaux vers des solutions cliniques validées, soutenue par des approbations réglementaires telles que le MACI Arthro de Vericel — le premier produit biologique restaurateur de réparation du cartilage autorisé pour une utilisation arthroscopique en août 2024. Les pressions démographiques liées au vieillissement de la population mondiale, à la prévalence croissante de l'obésité et à l'augmentation des cas d'arthrose amplifient la demande de solutions biologiques et synthétiques qui préservent les tissus natifs plus longtemps que les implants. Les avancées en biomatériaux, notamment l'hydrogel de l'Université Duke dont la résistance dépasse celle du cartilage naturel, élargissent l'attrait clinique des options régénératives. Par ailleurs, les biologiques autologues au point de soin et les constructions bio-imprimées en 3D remettent en question les paradigmes centrés sur les implants, permettant des procédures plus rapides et réduisant les coûts procéduraux.

Principaux enseignements du rapport

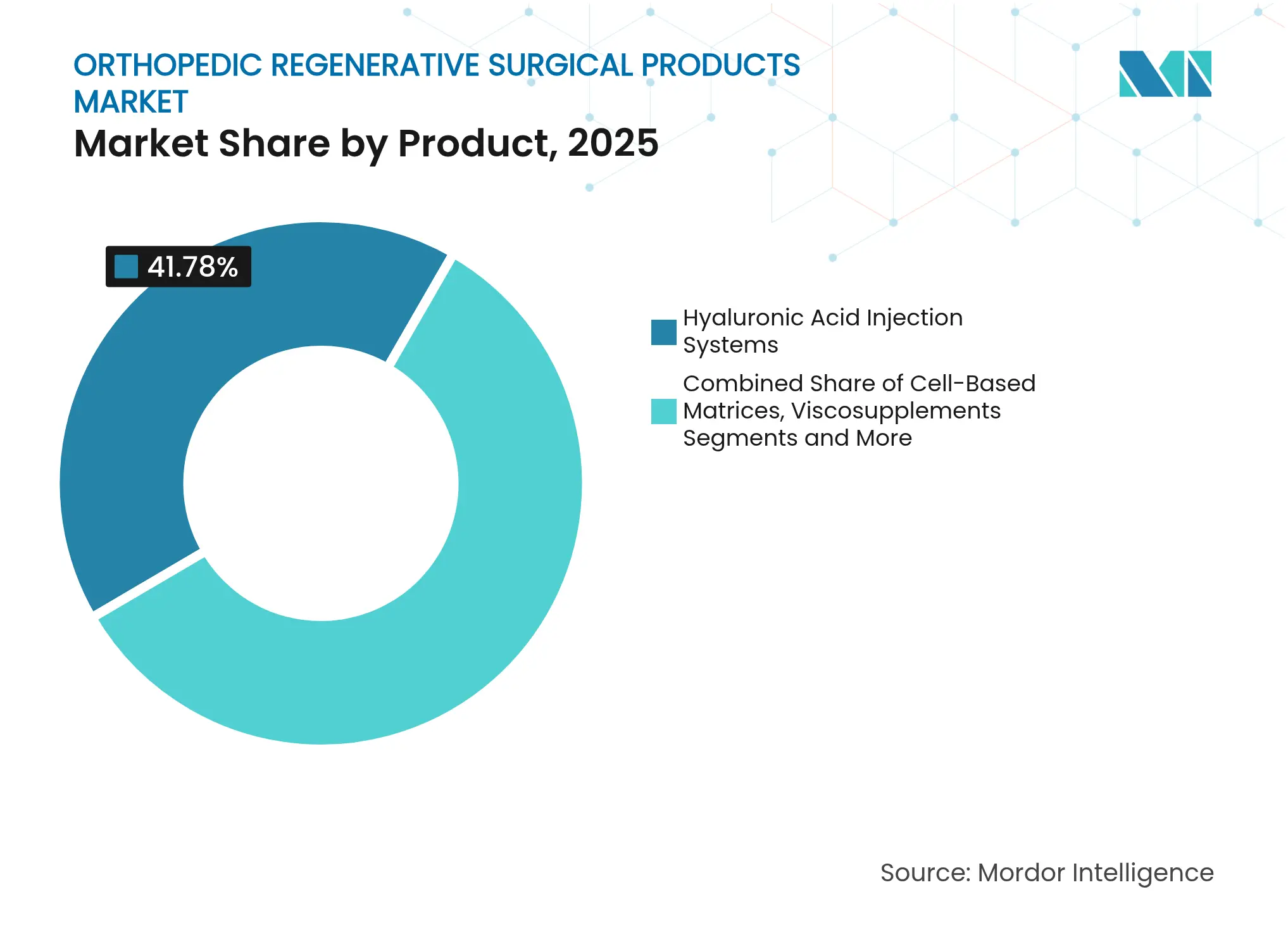

- Par produit, les systèmes d'injection d'acide hyaluronique ont dominé avec 41,78 % de la part de marché des produits chirurgicaux régénératifs orthopédiques en 2025, tandis que les matrices à base cellulaire devraient progresser à un CAGR de 7,88 % jusqu'en 2031.

- Par application, la réparation du cartilage et des tendons représentait 35,10 % de la taille du marché des produits chirurgicaux régénératifs orthopédiques en 2025, tandis que la gestion des blessures sportives devrait croître à un CAGR de 9,28 % jusqu'en 2031.

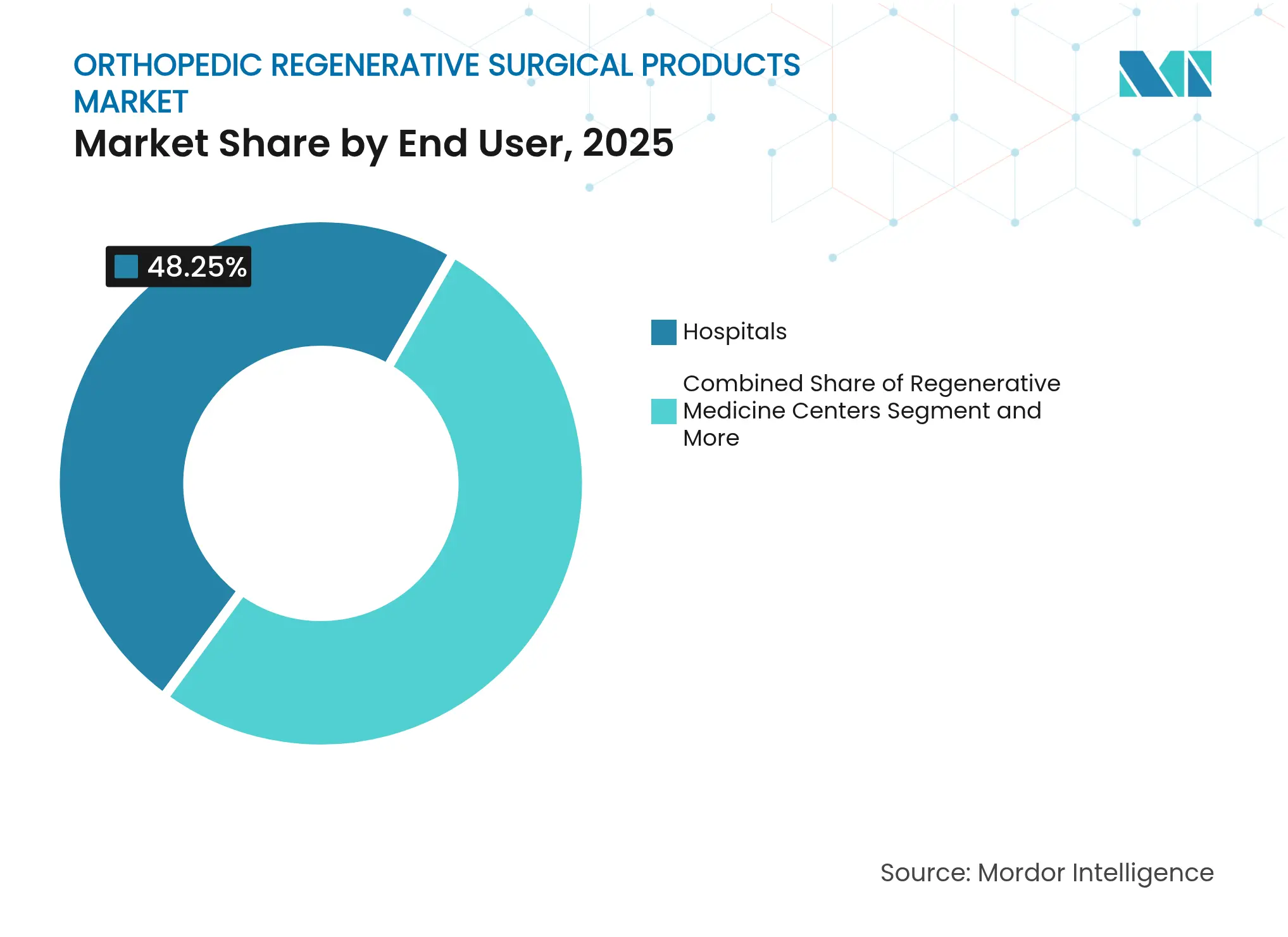

- Par utilisateur final, les hôpitaux détenaient 48,25 % de la part du marché des produits chirurgicaux régénératifs orthopédiques en 2025 ; les centres de médecine régénérative enregistrent le CAGR prévisionnel le plus élevé à 7,96 % jusqu'en 2031.

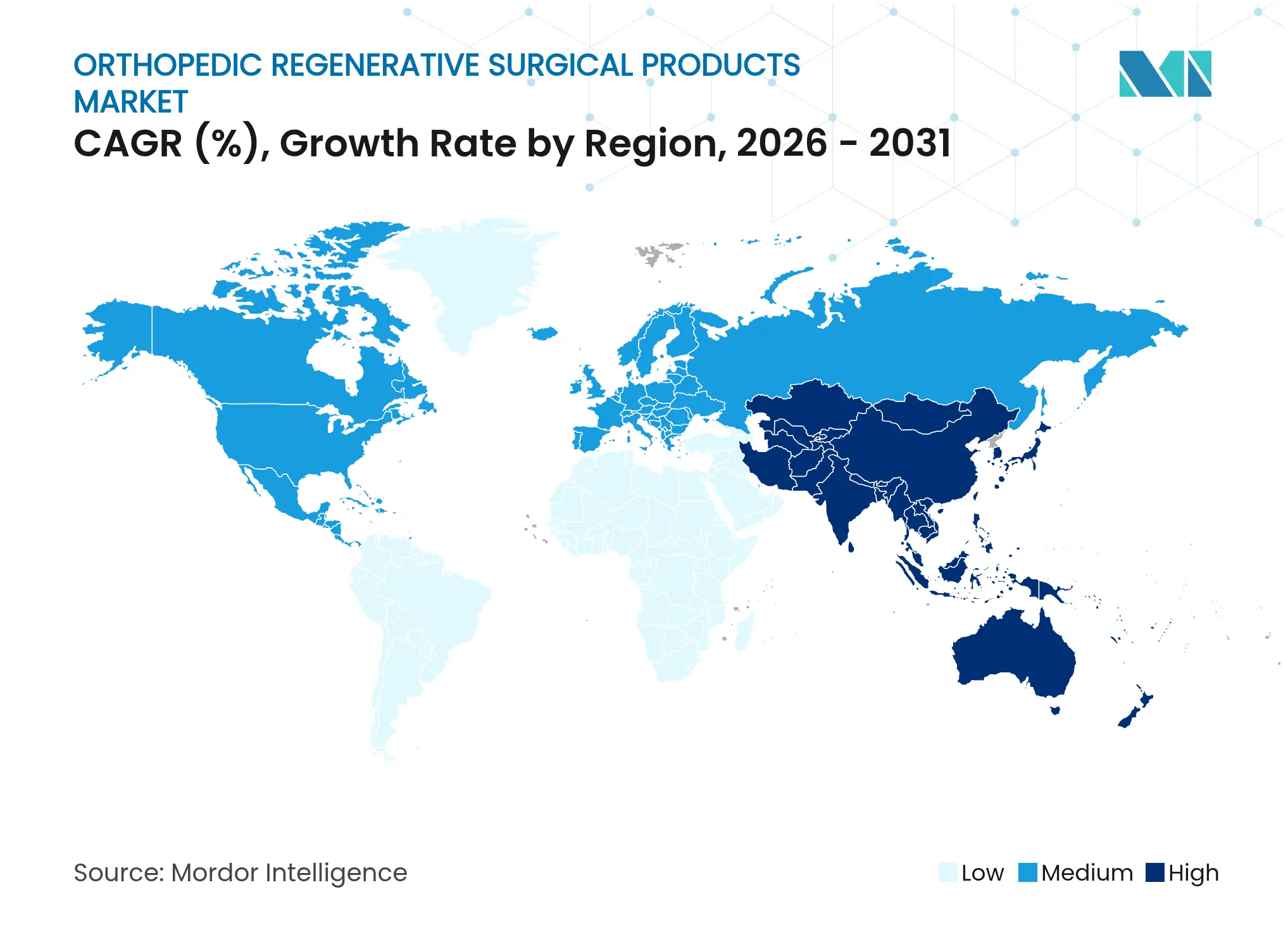

- Par géographie, l'Amérique du Nord représentait 42,10 % des revenus en 2025, mais l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 6,95 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits chirurgicaux régénératifs orthopédiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la prévalence des affections dégénératives orthopédiques | +1.2% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vieillissement rapide de la population accélérant les volumes de remplacement articulaire | +1.0% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées dans les biomatériaux synthétiques | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des biologiques autologues au point de soin en cabinet | +0.6% | Amérique du Nord ; adoption précoce en Europe | Court terme (≤ 2 ans) |

| Commercialisation des constructions ostéochondrales bio-imprimées en 3D | +0.4% | Amérique du Nord et Europe ; Asie-Pacifique limitée | Moyen terme (2-4 ans) |

| Remboursement favorable pour les cycles répétés de viscosuppléments sur les marchés de l'OCDE | +0.3% | Pays de l'OCDE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence des affections dégénératives orthopédiques

Les cas mondiaux d'arthrose ont dépassé 595 millions en 2024 et sont en forte progression, exerçant une pression soutenue sur les systèmes chirurgicaux et augmentant la demande de solutions préservant les tissus. Les femmes et les personnes de plus de 95 ans sont les plus touchées, créant une dynamique à long terme pour les biologiques capables de retarder le remplacement articulaire. Des niveaux élevés d'IMC s'ajoutent à l'incidence de la maladie, encourageant des stratégies préventives qui s'articulent avec les protocoles régénératifs. L'économie des systèmes de santé considère désormais les biologiques comme un moyen de réduire les coûts liés au handicap et les chirurgies de révision, renforçant ainsi le marché des produits chirurgicaux régénératifs orthopédiques.

Vieillissement rapide de la population accélérant les volumes de remplacement articulaire

La demande de remplacement articulaire augmente plus vite que la capacité des blocs opératoires, avec des prévisions de forte croissance des arthroplasties totales du genou jusqu'en 2040. Les interventions régénératives qui retardent la chirurgie jusqu'à 10 ans soulagent les goulets d'étranglement de capacité et répondent aux besoins des seniors actifs recherchant des soins peu invasifs. La médecine sportive en bénéficie, car les adultes plus âgés restent engagés dans des activités sportives, stimulant l'adoption du plasma riche en plaquettes et des matrices enrichies en cellules souches qui raccourcissent les délais de rééducation. Les payeurs évaluent de plus en plus ces traitements comme rentables lorsqu'ils sont mesurés par rapport à plusieurs chirurgies de révision sur la durée de vie d'un patient.

Avancées dans les biomatériaux synthétiques

Les implants en hydrogel de l'Université Duke démontrent une résistance à la traction 26 % supérieure à celle du cartilage natif, éliminant la morbidité du site donneur[1]Université Duke, "Implant en hydrogel surpassant la résistance du cartilage naturel du genou," trial.medpath.com. Le substitut osseux d'inspiration corallienne de l'Université de Swansea favorise une intégration complète en 12 mois tout en se dissolvant naturellement, réduisant les complications de greffe. Les échafaudages en mousse de graphène cultivés à l'Université d'État de Boise améliorent l'activité des chondrocytes par stimulation électrique, résolvant le défi architectural de l'ingénierie tissulaire complexe. Ces innovations suppriment les contraintes de la chaîne d'approvisionnement liées aux tissus donneurs et simplifient le stockage, propulsant l'adoption sur le marché des produits chirurgicaux régénératifs orthopédiques.

Expansion des biologiques autologues au point de soin en cabinet

Les dispositifs autorisés par la FDA tels que le Healeon Float PRP permettent aux médecins de traiter le plasma riche en plaquettes au point de soin, réduisant les coûts de traitement jusqu'à 60 % par rapport aux établissements hospitaliers. Le traitement immédiat évite les risques liés à la chaîne du froid et améliore le débit des patients, notamment dans les cliniques sportives. Des protocoles personnalisables alignent la concentration plaquettaire sur la pathologie individuelle, augmentant les taux d'efficacité et stimulant la demande directe des consommateurs. La concurrence s'intensifie à mesure que les cliniques régénératives spécialisées commercialisent la commodité et la récupération rapide par rapport aux filières hospitalières traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'approvisionnement et de procédure élevés par rapport aux implants traditionnels | -0.8% | Mondial ; le plus aigu sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Voies d'approbation des biologiques FDA/EMA strictes et longues | -0.6% | Amérique du Nord et Europe ; répercussions mondiales | Moyen terme (2-4 ans) |

| Règles de traçabilité des tissus donneurs renforçant l'approvisionnement en allogreffes | -0.4% | Amérique du Nord ; extension aux marchés réglementés | Moyen terme (2-4 ans) |

| Lacunes logistiques de la chaîne du froid limitant l'adoption des produits à base cellulaire | -0.3% | Mondial ; grave dans les régions émergentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'approvisionnement et de procédure élevés par rapport aux implants traditionnels

Les options régénératives peuvent coûter 200 à 300 % de plus que les dispositifs conventionnels en raison de la fabrication et du stockage complexes, ce qui met à rude épreuve les budgets des payeurs. De nombreux assureurs classent les biologiques comme expérimentaux, transférant les coûts aux patients. Cependant, les analyses à long terme révèlent moins de chirurgies de révision et une réduction des dépenses liées au handicap, fournissant un contre-argument en faveur d'une couverture plus large sur le marché des produits chirurgicaux régénératifs orthopédiques.

Voies d'approbation des biologiques FDA/EMA strictes et longues

Les épidémies de tuberculose postérieures à 2023 liées aux allogreffes de cellules vivantes ont conduit à un dépistage microbiologique plus strict, prolongeant les délais d'examen[2]Centres pour le contrôle et la prévention des maladies, "Épidémie nationale de tuberculose causée par des allogreffes osseuses," cdc.gov. Les directives sur les thérapies avancées de l'Agence européenne des médicaments exigent des données de qualité exhaustives, prolongeant la commercialisation à 5-7 ans et élevant les barrières à l'entrée. Les petits innovateurs manquent souvent de fonds pour des essais prolongés, consolidant le pouvoir de marché parmi les entreprises établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'innovation à base cellulaire stimule la croissance premium

Les systèmes d'injection d'acide hyaluronique ont conservé 41,78 % de la part du marché des produits chirurgicaux régénératifs orthopédiques en 2025, bénéficiant de la familiarité des cliniciens et d'un remboursement solide. La maturité du segment ralentit son expansion, mais la couverture des cycles répétés protège les flux de revenus. Les matrices à base cellulaire, soutenues par des taux de consolidation de 91 % dans les fractures récalcitrantes, enregistreront un CAGR de 7,88 % jusqu'en 2031, le plus élevé parmi les gammes de produits. Cette dynamique positionne les thérapies cellulaires comme le principal moteur de valeur sur le marché des produits chirurgicaux régénératifs orthopédiques. La matrice osseuse déminéralisée et les protéines morphogénétiques osseuses font face à la pression des substituts synthétiques qui contournent les contraintes liées aux tissus donneurs. Les kits de plasma riche en plaquettes bénéficient d'une croissance exceptionnelle à mesure que les dispositifs au point de soin facilitent la préparation en cabinet, tandis que les synthétiques à base de corail et enrichis au graphène comblent les lacunes fonctionnelles avec l'os spongieux.

Les substituts synthétiques offrent des performances prévisibles et éliminent le risque d'infection, gagnant la faveur des payeurs dans les environnements sensibles aux coûts. La taille du marché des produits chirurgicaux régénératifs orthopédiques liée aux substituts osseux synthétiques devrait dépasser les allogreffes traditionnelles à mesure que les réglementations de traçabilité se renforcent. Les approbations FDA de plusieurs kits de plasma riche en plaquettes en 2024-2025 valident les thérapies autologues et permettent une adoption rapide en clinique. Les fournisseurs d'allogreffes doivent désormais mettre en place des systèmes de suivi de bout en bout, ajoutant des frais généraux qui érodent la compétitivité des prix.

Par application : la médecine sportive accélère les paradigmes de traitement

La réparation du cartilage et des tendons représentait 35,10 % du marché des produits chirurgicaux régénératifs orthopédiques en 2025, portée par l'approbation arthroscopique du MACI Arthro et l'expansion des données d'essais sur les cellules souches mésenchymateuses. La gestion des blessures sportives, stimulée par la demande d'une récupération 40 à 60 % plus rapide, affichera le CAGR le plus rapide à 9,28 %. Les patients plus jeunes optent pour des biologiques permettant un retour au jeu plus précoce, améliorant la visibilité des revenus pour les cliniques spécialisées. La gestion de la douleur orthopédique reste un contributeur stable à mesure que les viscosuppléments prolongent les intervalles sans douleur, tandis que les segments de traumatologie et de reconstruction articulaire intègrent des adjuvants biologiques pour améliorer les résultats. La taille du marché des produits chirurgicaux régénératifs orthopédiques liée aux solutions de blessures sportives devrait augmenter parallèlement aux volumes de procédures ambulatoires dans les centres chirurgicaux ambulatoires.

Les applications de fusion vertébrale tirent parti de stimulateurs électriques tels que le dispositif Xstim, qui porte le taux de succès de fusion à 87 % contre 64 % pour le placebo, illustrant comment les adjuvants régénératifs peuvent améliorer le succès des dispositifs. Le comblement des défauts osseux évolue vers des échafaudages imprimés en 3D qui s'adaptent précisément aux vides anatomiques, réduisant le temps opératoire et la morbidité du site donneur. Le secteur des produits chirurgicaux régénératifs orthopédiques progresse ainsi grâce à l'innovation interdisciplinaire reliant les biomatériaux, les biologiques et les plateformes de dispositifs intelligents.

Par utilisateur final : les centres spécialisés reconfigurent la prestation de soins

Les hôpitaux représentaient 48,25 % de la part en 2025, tirant parti d'une infrastructure étendue et de flux de référence. Pourtant, les centres de médecine régénérative devraient croître de 7,96 % par an, reflétant l'appétit des patients pour une expertise spécialisée et une planification plus rapide. Les centres chirurgicaux ambulatoires gagnent du terrain à mesure que le CMS autorise davantage de procédures de l'épaule et du genou en ambulatoire, projetant une hausse de 13 % des cas orthopédiques cette décennie. Le marché des produits chirurgicaux régénératifs orthopédiques s'aligne désormais étroitement sur ces établissements à moindre coût où les procédures biologiques peu invasives prospèrent.

Les cliniques orthopédiques spécialisées intègrent de plus en plus les protocoles de plasma riche en plaquettes et de cellules souches pour se différencier des hôpitaux généraux et capter les consommateurs payant de leur poche. Les nouvelles règles du système qualité de la FDA qui entrent en vigueur en 2026 exigeront une documentation plus rigoureuse, favorisant les centres dédiés capables d'une mise en conformité rapide. Par conséquent, les fournisseurs de produits doivent renforcer leurs unités de service sur le terrain et de formation pour soutenir les modèles de prestation décentralisés, notamment pour les dispositifs autologues qui reposent sur un traitement au point de soin.

Analyse géographique

L'Amérique du Nord détenait 42,10 % de la part du marché des produits chirurgicaux régénératifs orthopédiques en 2025, soutenue par les approbations FDA telles que le genou partiel sans ciment de Zimmer Biomet et le remboursement soutenu des cycles de viscosuppléments. La croissance se modère face à l'austérité des payeurs et aux plafonnements des volumes de procédures, bien que les biologiques au point de soin atténuent les baisses de revenus. La consolidation du marché, illustrée par le rachat d'Artelon par Stryker et les 510 millions USD investis par Smith & Nephew dans le régénératif, réaligne les pipelines de distribution et de R&D.

L'Asie-Pacifique affiche le CAGR le plus rapide à 6,95 % grâce à la première approbation d'une thérapie par cellules souches en Chine en janvier 2025, qui légitime les biologiques avancés. La loi sur la médecine régénérative de Corée du Sud de février 2025 élargit l'accès aux thérapies expérimentales sous une surveillance stricte, favorisant les flux d'essais cliniques. Les règles harmonisées du système de management de la qualité du Japon facilitent les soumissions mondiales, raccourcissant les délais de lancement. L'augmentation des dépenses de santé et le tourisme médical augmentent les volumes de procédures régionales, positionnant l'Asie-Pacifique à l'avant-garde de la croissance sur le marché des produits chirurgicaux régénératifs orthopédiques.

L'Europe maintient un rôle central malgré les complexités du règlement sur les dispositifs médicaux. La surveillance post-commercialisation stricte de l'Agence européenne des médicaments voit 88 % des thérapies avancées sous surveillance supplémentaire, rassurant les cliniciens et les payeurs sur la sécurité. L'acquisition de LimaCorporate par Enovis élargit les offres d'implants en titane imprimés en 3D, illustrant des paris stratégiques sur la fabrication additive. Les consortiums de recherche, notamment le programme de protéine Agrin de l'Université Queen Mary, renforcent le profil d'innovation de la région et pourraient porter le sous-segment de réparation du cartilage à 4,5 milliards USD d'ici 2027. Les économies émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud investissent dans des centres orthopédiques, mais les lacunes logistiques et les obstacles au remboursement ralentissent l'adoption par rapport aux pays développés.

Paysage concurrentiel

Le marché des produits chirurgicaux régénératifs orthopédiques présente une consolidation modérée, les grandes entreprises de dispositifs médicaux acquérant des innovateurs biologiques de niche. L'acquisition d'Artelon par Stryker en 2024 enrichit ses gammes de régénération ligamentaire, tandis que l'accord LimaCorporate d'Enovis sécurise un savoir-faire propriétaire en impression trabéculaire en titane. Smith & Nephew alloue 510 millions USD à la R&D régénérative dans le cadre d'une allocation medtech de 3,92 milliards USD, soulignant la priorisation stratégique. La différenciation technologique stimule la concurrence ; les entreprises intègrent l'IA pour le dimensionnement personnalisé des greffes, adoptent des échafaudages enrichis au graphène pour la viabilité cellulaire et déploient des bioréacteurs intelligents qui surveillent la maturation des tissus en temps réel.

Les succès réglementaires décisifs peuvent rapidement modifier les positions concurrentielles. L'autorisation FDA 2024 de Regenity pour un implant de ménisque régénératif lui confère un avantage de premier entrant dans une niche à taux de révision élevé. L'étiquette arthroscopique MACI Arthro de Vericel élargit sa base d'utilisateurs et réduit le temps opératoire, renforçant sa position dans la réparation du cartilage. Des spin-offs académiques plus petits tels que ReFleks ciblent les défauts cartilagineux sous-desservis avec la protéine Agrin rentable, défiant les acteurs établis sur les métriques prix-résultat.

La rigueur réglementaire favorise les acteurs établis disposant d'infrastructures de conformité robustes à la suite des mises à jour de dépistage induites par les CDC pour les allogreffes de cellules vivantes. Les fournisseurs offrant un soutien intégré à la gestion de la qualité aux cliniques peuvent gagner en fidélisation. L'intensité concurrentielle augmente également dans les dispositifs au point de soin, où la rapidité, la stérilité et la facilité d'utilisation déterminent la fidélité des chirurgiens. Les innovateurs en substituts osseux synthétiques tirent parti de délais d'intégration rapides pour gagner des parts face aux allogreffes traditionnelles, fragmentant davantage les portefeuilles de produits.

Leaders du secteur des produits chirurgicaux régénératifs orthopédiques

Zimmer Biomet

Stryker

AlloSource

Anika Therapeutics, Inc.

BioTissue

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Anika Therapeutics a finalisé la cession de son activité Parcus Medical à Medacta Group SA, se recentrant sur la technologie à base d'acide hyaluronique et les solutions régénératives.

- Octobre 2024 : Enovis s'est associé à Ossium Health pour distribuer les matrices osseuses viables cryoconservées OssiGraft et OssiGraft Prime, élargissant l'accès aux alternatives aux allogreffes.

Portée du rapport mondial sur le marché des produits chirurgicaux régénératifs orthopédiques

L'orthopédie régénérative aide à traiter l'inconfort et la douleur du système musculo-squelettique et à améliorer la guérison des affections orthopédiques, telles que les ligaments, les blessures des tendons, des muscles, des os, du ménisque du genou, du disque vertébral et du cartilage. Ces parties du corps ont une capacité relativement faible à guérir par elles-mêmes. Les produits chirurgicaux orthopédiques régénératifs aident ces tissus à mieux guérir. Les produits chirurgicaux régénératifs orthopédiques peuvent aider certains patients à éviter complètement la chirurgie orthopédique.

Le marché des produits chirurgicaux régénératifs orthopédiques est segmenté par produit (allogreffe, à base cellulaire et viscosuppléments), par application (gestion de la douleur orthopédique, réparation traumatique, réparation du cartilage et des tendons, reconstruction articulaire et autres), par utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Allogreffes |

| Matrices à base cellulaire |

| Viscosuppléments |

| Matrice osseuse déminéralisée |

| Protéines morphogénétiques osseuses |

| Kits de plasma riche en plaquettes |

| Substituts osseux synthétiques |

| Systèmes d'injection d'acide hyaluronique |

| Gestion de la douleur orthopédique |

| Réparation traumatique |

| Réparation du cartilage et des tendons |

| Reconstruction articulaire |

| Fusion vertébrale |

| Gestion des blessures sportives |

| Comblement des défauts osseux |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques orthopédiques spécialisées |

| Centres de médecine régénérative |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Allogreffes | |

| Matrices à base cellulaire | ||

| Viscosuppléments | ||

| Matrice osseuse déminéralisée | ||

| Protéines morphogénétiques osseuses | ||

| Kits de plasma riche en plaquettes | ||

| Substituts osseux synthétiques | ||

| Systèmes d'injection d'acide hyaluronique | ||

| Par application | Gestion de la douleur orthopédique | |

| Réparation traumatique | ||

| Réparation du cartilage et des tendons | ||

| Reconstruction articulaire | ||

| Fusion vertébrale | ||

| Gestion des blessures sportives | ||

| Comblement des défauts osseux | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques orthopédiques spécialisées | ||

| Centres de médecine régénérative | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des produits chirurgicaux régénératifs orthopédiques ?

Le marché s'élève à 4,78 milliards USD en 2026 et devrait atteindre 5,84 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les matrices à base cellulaire affichent le CAGR prévisionnel le plus élevé à 7,88 % jusqu'en 2031, portées par des résultats de guérison supérieurs.

Quelle application connaîtra la croissance la plus forte ?

La gestion des blessures sportives devrait progresser à un CAGR de 9,28 % à mesure que les athlètes optent pour des options de récupération plus rapides et peu invasives.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance ?

L'harmonisation réglementaire, telle que la première approbation d'une thérapie par cellules souches en Chine et la loi sur la médecine régénérative de Corée du Sud, ainsi que l'augmentation des dépenses de santé, soutiennent un CAGR régional de 6,95 %.

Comment les biologiques au point de soin influencent-ils le marché ?

Les dispositifs de traitement en cabinet autorisés par la FDA réduisent les coûts jusqu'à 60 % et améliorent l'accessibilité, accélérant l'adoption dans les cliniques de médecine sportive.

Dernière mise à jour de la page le: