Taille et part du marché des dispositifs orthopédiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.89 Milliards de dollars |

| Taille du Marché (2031) | 78.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs orthopédiques par Mordor Intelligence

La taille du marché des dispositifs orthopédiques était évaluée à 59,97 milliards USD en 2025 et devrait croître de 62,89 milliards USD en 2026 pour atteindre 78,89 milliards USD d'ici 2031, à un TCAC de 4,64 % durant la période de prévision (2026-2031).

Le vieillissement de la population, la prévalence croissante de l'arthrose et l'adoption rapide des technologies mini-invasives continuent de propulser le marché des dispositifs orthopédiques, même si la pression sur les remboursements et la volatilité des matières premières tempèrent l'élan global. Les orthobiologiques progressent à un rythme à deux chiffres, les centres de chirurgie ambulatoire (CCA) gagnent des parts de procédures, et la robotique ainsi que l'impression tridimensionnelle (3D) reconfigurent la dynamique des achats. Parallèlement, les appels d'offres basés sur le volume en Asie-Pacifique exercent une discipline tarifaire sur les marques premium, tandis que le Règlement européen sur les dispositifs médicaux (RDM) allonge les délais de mise sur le marché des nouveaux implants. Les leaders du marché cherchent donc à renforcer la résilience de leurs marges grâce à des plateformes robotiques groupées, à la localisation des chaînes d'approvisionnement et à des services de suivi post-opératoire basés sur les données.

Principaux enseignements du rapport

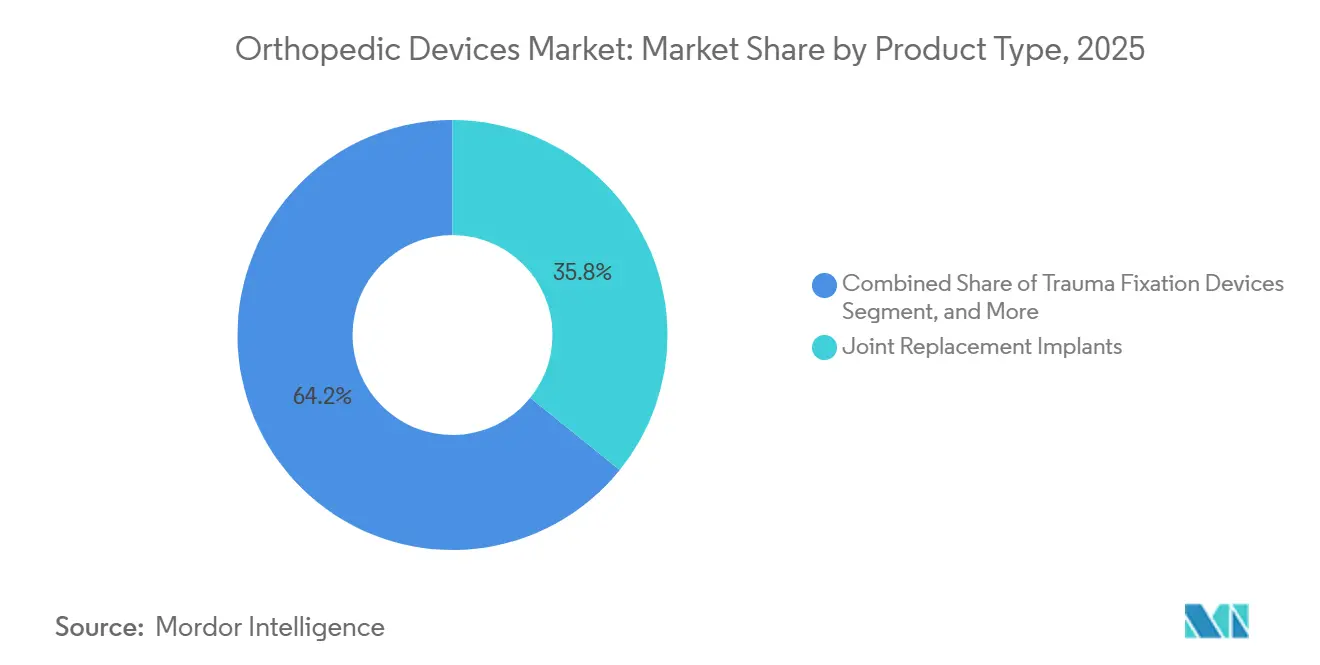

- Par type de produit, les implants de remplacement articulaire représentaient 35,78 % de la part du marché des dispositifs orthopédiques en 2025 ; les orthobiologiques devraient progresser à un TCAC de 10,22 % jusqu'en 2031.

- Par technologie, les implants conventionnels représentaient 47,83 % du marché des dispositifs orthopédiques en 2025, tandis que les systèmes robotisés et de navigation devraient afficher un TCAC de 9,84 % jusqu'en 2031.

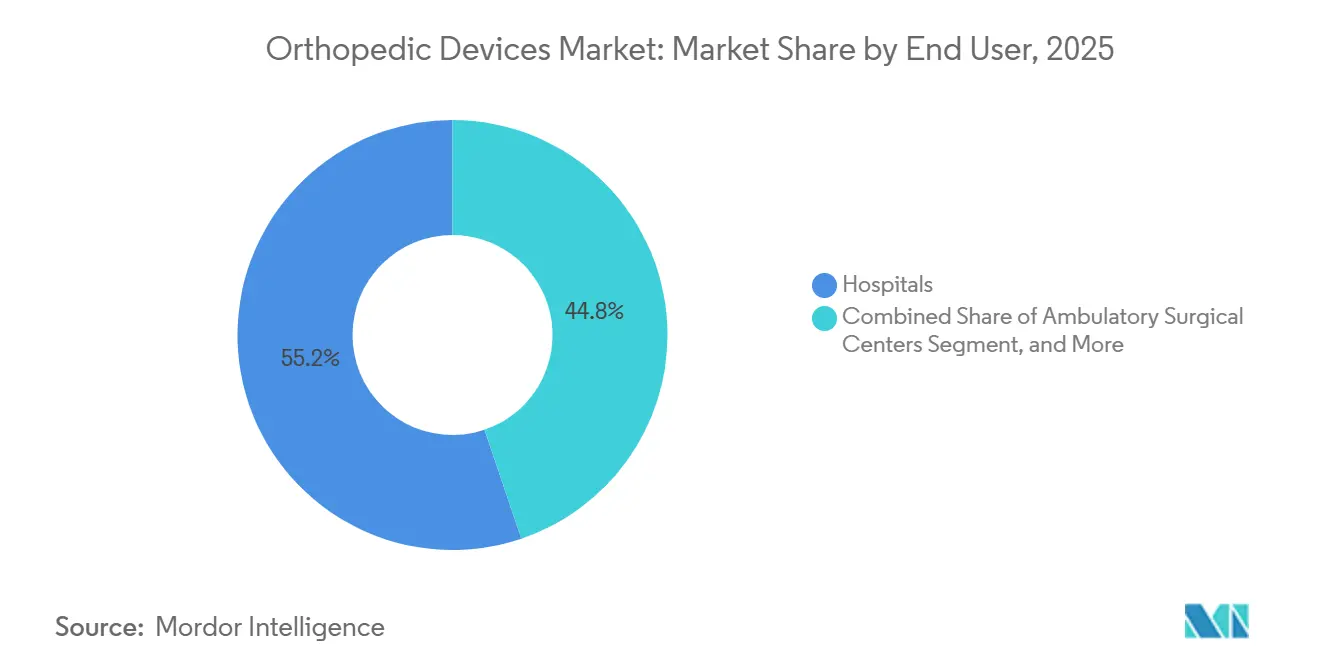

- Par utilisateur final, les hôpitaux captaient 55,18 % du marché des dispositifs orthopédiques en 2025 ; cependant, les centres de chirurgie ambulatoire devraient se développer à un TCAC de 8,86 % jusqu'en 2031.

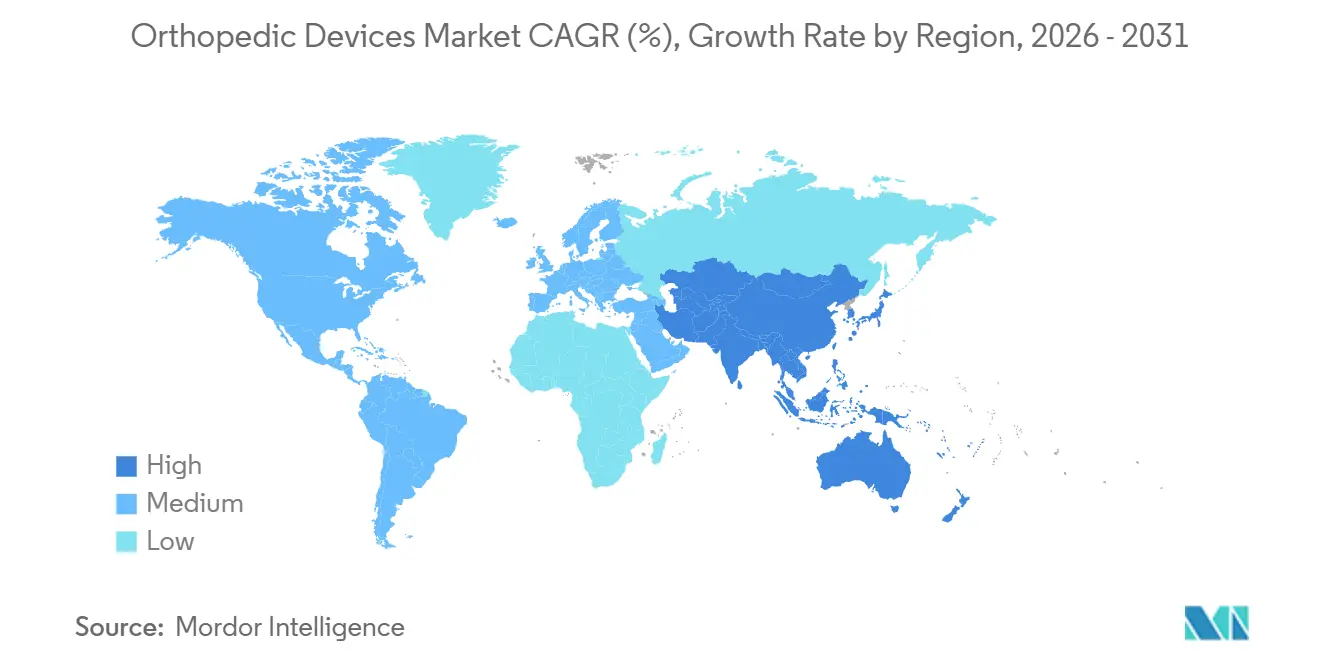

- Par géographie, l'Amérique du Nord représentait 42,64 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des dispositifs orthopédiques*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population mondiale et prévalence de l'arthrose | +1.2% | Mondial, élevé en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Augmentation des blessures sportives et des incidents traumatiques | +0.7% | Amérique du Nord, Europe, en croissance dans les villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques en chirurgie robotique et en impression 3D | +1.0% | Amérique du Nord, cœur de l'UE, hôpitaux de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des centres de chirurgie ambulatoire | +0.8% | Amérique du Nord en tête, adoption précoce en Australie et dans le CCG | Court terme (≤ 2 ans) |

| Implants intelligents pilotés par l'IA et alignement basé sur les données | +0.5% | Amérique du Nord, Allemagne, Royaume-Uni, projets pilotes en Corée | Long terme (≥ 4 ans) |

| Innovation nationale rentable via les appels d'offres basés sur le volume en Asie | +0.9% | Chine, Inde, répercussions sur le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population mondiale et prévalence de l'arthrose

Le marché des dispositifs orthopédiques bénéficie structurellement du vieillissement démographique. L'Organisation mondiale de la Santé estime que d'ici 2030, 1 personne sur 6 aura 60 ans ou plus, ce chiffre atteignant 2,1 milliards d'ici 2050.[1]Organisation mondiale de la Santé, "Vieillissement et santé," WHO.int L'arthrose touche déjà 595 millions de personnes et progresse au rythme le plus rapide en Asie de l'Est et en Europe occidentale.[2]The Lancet, "Étude sur la charge mondiale des maladies 2021," thelancet.com Le Japon et la Corée du Sud affichent la demande d'implants par habitant la plus élevée, tout en maintenant des plafonds de remboursement stricts, ce qui incite à des portefeuilles de produits à plusieurs niveaux. La population âgée de la Chine se concentre dans les villes de premier et deuxième rang, où les hôpitaux privés pratiquent des tarifs premium, tandis que les appels d'offres publics favorisent les implants domestiques économiques. Les entreprises qui adaptent leurs structures de coûts de production pour répondre aux deux canaux limitent la cannibalisation et préservent leurs marges.

Avancées technologiques en chirurgie robotique et en impression 3D

La robotique est passée de programmes pilotes à un prérequis d'achat dans de nombreux centres à fort volume. Les plateformes ROSA Shoulder de Zimmer Biomet et VELYS de Johnson & Johnson ont rejoint Mako de Stryker et Cori de Smith & Nephew en 2024, élargissant les indications des genoux et des hanches aux épaules et aux arthroplasties partielles. Les hôpitaux négocient des contrats groupés robot-implant qui verrouillent des volumes pluriannuels, ancrant le marché des dispositifs orthopédiques autour d'écosystèmes intégrés. Parallèlement, l'impression 3D a progressé des guides vers les implants porteurs de charge ; 3D Systems a obtenu l'autorisation pour une cage de fusion de la cheville en titane avec des structures en treillis améliorant la croissance osseuse.[3]3D Systems, "Cage de fusion de la cheville en titane autorisée par la FDA," 3dsystems.com La fabrication additive distribuée réduit les stocks, mais nécessite des contrôles qualité conformes à la norme ISO 13485 dans les centres d'impression locaux.

Expansion des centres de chirurgie ambulatoire

Les centres de chirurgie ambulatoire réalisent des procédures orthopédiques avec des frais généraux inférieurs à ceux des hôpitaux et s'alignent sur les incitations aux paiements groupés. Aux États-Unis, les volumes de grandes articulations dans les centres de chirurgie ambulatoire sont passés de 10 800 en 2020 à 38 600 en 2023 et sont en passe d'atteindre 30 % des remplacements du genou et de la hanche d'ici 2029. Les fournisseurs d'implants proposent donc des protocoles de récupération rapide, une surveillance à distance et des services de gestion des stocks en flux tendu pour remporter la préférence des centres de chirurgie ambulatoire. L'Europe est en retard en raison de conditions d'agrément des établissements plus strictes ; cependant, les réseaux soutenus par des fonds de capital-investissement en Espagne et au Royaume-Uni signalent une tendance croissante à la prise en charge ambulatoire.

Innovation nationale rentable via les appels d'offres basés sur le volume en Asie

La Chine et l'Inde mettent en œuvre des cycles d'appels d'offres basés sur le volume, qui réduisent les prix des implants du genou de 50 à 70 %, déclenchant une augmentation des autorisations de fabrication locale. En 2024 seulement, 23 nouvelles licences de dispositifs orthopédiques chinois ont été accordées. Les entreprises nationales exportent désormais des implants à faible coût vers l'Afrique et l'Asie du Sud-Est, tandis que les multinationales localisent leur production pour protéger leurs parts de marché. Le marché des dispositifs orthopédiques se bifurque ainsi en niveaux à fort volume sensibles aux prix et en segments technologiques premium, contraignant les fabricants mondiaux à développer des portefeuilles doubles.

Analyse de l'impact des freins sur le marché des dispositifs orthopédiques*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et lacunes en matière de remboursement | -0.9% | Amérique latine, Moyen-Orient et Afrique, Asie du Sud | Court terme (≤ 2 ans) |

| Approbations réglementaires strictes et rappels de produits | -0.6% | Amérique du Nord, UE, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans les matières premières critiques (titane, PEEK, céramiques) | -0.5% | Mondial, prononcé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Biais algorithmique et cyber-risques ralentissant les autorisations de dispositifs à IA | -0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et lacunes en matière de remboursement

Les dépenses à la charge des patients dans les marchés émergents dépassent encore 40 %, rendant les implants avancés inabordables pour une large partie de la population. Le système public brésilien rembourse seulement 3 000 BRL (environ 600 USD) par implant du genou, contre des prix de détail de 10 000 à 15 000 BRL (environ 2 000 à 3 000 USD). Medicare aux États-Unis a réduit les paiements pour l'arthroplastie totale du genou de 2 % en 2025, transférant le levier aux organisations d'achats groupés. Les fabricants répondent avec des gammes simplifiées pour les régions sensibles aux prix, bien que la diversion vers le marché gris présente un risque de conflit de canaux.

Approbations réglementaires strictes et rappels de produits

L'arriéré du RDM prolonge les cycles de lancement européens de 12 à 24 mois, poussant certaines entreprises à privilégier les voies d'approbation de la FDA. Des rappels très médiatisés, tels que celui de la prothèse de hanche de Zimmer Biomet en 2024, renforcent le contrôle de la métallurgie et de la tribologie, augmentant l'exposition aux litiges et la prudence des chirurgiens. Les petites entreprises peinent sous le poids des coûts de conformité, accélérant la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des dispositifs orthopédiques

Par type de produit :

les orthobiologiques accélèrent le rééquilibrage du mix de revenusLes orthobiologiques surpassent le marché plus large des dispositifs orthopédiques avec un TCAC de 10,22 % jusqu'en 2031, gagnant du terrain dans la fusion rachidienne et la greffe traumatique. Les implants de remplacement articulaire représentaient toujours la plus grande part de la taille du marché des dispositifs orthopédiques à 35,78 % en 2025 ; cependant, leur croissance se modère à mesure que les géographies matures plafonnent et que la pression sur les prix s'intensifie. Les implants du genou dominent le marché en raison de la prévalence de l'arthrose, tandis que les systèmes d'épaule totale inversée augmentent la part du segment de l'épaule. Les fabricants se tournent vers les paliers céramique sur polyéthylène pour les hanches afin de répondre aux préoccupations passées concernant les paliers métal sur métal. L'arthroplastie de la cheville reste une procédure de niche, mais elle gagne du terrain grâce aux composants spécifiques au patient fabriqués par fabrication additive, tels que la cage APEX 3D de Paragon 28.

Les chirurgiens associent de plus en plus la matrice osseuse déminéralisée à des substituts synthétiques pour minimiser la morbidité du site de prélèvement, amplifiant ainsi la pénétration des orthobiologiques. La fixation des traumatismes, alimentée par les accidents de moto en Asie et les accidents sportifs en Amérique du Nord, ajoute un volume régulier, bien que les hôpitaux négocient agressivement sur les vis et plaques de commodité. Les implants rachidiens sont classés en cages de fusion et disques préservant le mouvement, les patients plus jeunes optant généralement pour ces derniers. Les dispositifs de médecine sportive, notamment les ancres bioabsorbables, surfent sur la tendance du vieillissement actif. Collectivement, ces évolutions redistribuent la part du marché des dispositifs orthopédiques vers les biologiques et les solutions à haute marge pour les tissus mous.

Par technologie :

la robotique et l'impression 3D défient la domination conventionnelleLes implants conventionnels détenaient 47,83 % de la part du marché des dispositifs orthopédiques en 2025, mais les systèmes robotisés progressent à un TCAC de 9,84 %, stimulés par les hôpitaux cherchant un alignement reproductible et une durée de séjour plus courte. Une seule installation Mako peut engager un établissement dans 1 million USD de matériel propriétaire et un volume d'implants constant sur son cycle de vie. L'impression tridimensionnelle rapproche la production du point de soins, réduisant les stocks tout en imposant des obligations de conformité ISO 13485 aux fermes d'impression distribuées. À mesure que les constructions additives reproduisent des architectures en treillis favorisant l'ostéointégration, les implants porteurs de charge spécifiques au patient passent du pilote à l'utilisation courante, élargissant la taille du marché des dispositifs orthopédiques pour les soins personnalisés.

Les implants à capteurs intégrés, tels que le genou Persona IQ de Zimmer Biomet, transmettent des données de charge en temps réel, positionnant les dispositifs connectés pour une surveillance à long terme. Les payeurs restent sceptiques quant au différentiel coût-résultat, et les mandats de cybersécurité ajoutent des dépenses, mais les premiers adoptants citent une réduction de l'anxiété liée aux révisions. Les outils de planification pilotés par l'IA font face à des obstacles réglementaires en matière de validation des biais, ce qui prolonge les délais d'autorisation mais est prometteur pour l'automatisation future des flux de travail. Les implants conventionnels devraient conserver leur part de marché jusqu'en 2031 ; cependant, leur contribution relative à la croissance du marché des dispositifs orthopédiques diminuera à mesure que les plateformes riches en données obtiendront des remboursements premium.

Par utilisateur final :

les centres de chirurgie ambulatoire captent le volume des hôpitauxLes hôpitaux captaient 55,18 % de la taille du marché des dispositifs orthopédiques en 2025, mais les centres de chirurgie ambulatoire se développent à un TCAC de 8,86 % en offrant une sortie le jour même et une efficacité de paiement groupé. La gestion des stocks par les fournisseurs et les protocoles de récupération rapide trouvent un écho auprès des opérateurs de centres de chirurgie ambulatoire qui cherchent à minimiser le fonds de roulement et les temps de rotation en salle d'opération. Les cliniques spécialisées, souvent détenues par des médecins, sélectionnent les procédures électives de l'épaule et de médecine sportive, négociant des remises directes qui sous-cotent les groupes d'achats hospitaliers. Les outils de surveillance à distance sont désormais intégrés aux applications de rééducation post-opératoire, permettant aux environnements à domicile d'entrer dans l'écosystème du marché des dispositifs orthopédiques pour des soins prolongés.

Malgré cette érosion, les hôpitaux ancrent toujours les traumatismes complexes et les chirurgies de révision en raison de leurs capacités de soins intensifs. Pourtant, la politique des payeurs pousse les remplacements primaires de grandes articulations vers des voies ambulatoires, obligeant les fabricants de dispositifs à adapter l'emballage, l'automatisation et le suivi numérique pour la rapidité et la prévisibilité. Ce rééquilibrage des sites de soins diversifie les flux de revenus du marché des dispositifs orthopédiques et exige une agilité de la chaîne d'approvisionnement.

Analyse géographique

Marché des dispositifs orthopédiques en Amérique du Nord

L'Amérique du Nord a généré 42,64 % des revenus mondiaux en 2025 et demeure le contributeur le plus important au marché des dispositifs orthopédiques en termes de valeur. La réduction de 2 % des paiements Medicare en 2025 pour l'arthroplastie totale du genou a resserré les marges hospitalières, accélérant la migration vers les centres de chirurgie ambulatoire et aiguisant les négociations avec les fournisseurs. Le modèle à payeur unique du Canada plafonne les prix des implants et allonge les listes d'attente, tandis que le Mexique développe des pôles de tourisme médical qui attirent les patients américains en quête de réduction des coûts.

Marchés européens au sens large

L'Europe est façonnée par les goulets d'étranglement du Règlement sur les dispositifs médicaux qui retardent les nouveaux lancements et amplifient les coûts de conformité, notamment en Allemagne, le plus grand marché du continent. Le Service national de santé du Royaume-Uni limite l'adoption de la robotique haut de gamme dans l'attente de données concluantes sur le rapport coût-efficacité. Les contraintes budgétaires de l'Europe du Sud freinent les budgets d'investissement, même si les assureurs privés en Espagne et en Italie élargissent leur couverture. L'Europe de l'Est réclame des implants conventionnels abordables, tandis que les pays nordiques investissent dans l'infrastructure de santé numérique, intégrant la télésurveillance dans les parcours de remplacement articulaire.

Marché des dispositifs orthopédiques en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide, avec un CAGR de 8,76 % jusqu'en 2031, portée par les appels d'offres basés sur le volume en Chine et l'expansion de la classe moyenne en Inde, ainsi que par la rationalisation au sein du CDSCO. La démographie vieillissante du Japon soutient la demande de prothèses de hanche et de genou malgré des exigences strictes en matière d'essais cliniques nationaux, tandis que l'Administration des biens thérapeutiques d'Australie s'aligne sur les normes de la FDA, servant de plateforme de lancement test. La Corée du Sud oriente les subventions publiques vers des projets pilotes de chirurgie guidée par l'intelligence artificielle. Le Moyen-Orient et l'Afrique enregistrent des progrès inégaux, les nations du Conseil de coopération du Golfe investissant dans l'orthopédie de classe mondiale, l'Afrique du Sud équilibrant une répartition public-privé, et le reste de la région étant contraint par des lacunes en matière de remboursement. L'Amérique du Sud voit le Brésil tirer les volumes mais se battre contre les problèmes d'accessibilité financière, tandis que la Colombie et le Chili bénéficient de la pénétration de l'assurance. Ensemble, ces évolutions redistribuent la part de marché des dispositifs orthopédiques en faveur des acheteurs à forte population et orientés vers la valeur.

Paysage concurrentiel

Le marché des dispositifs orthopédiques reste modérément concentré, tandis que les spécialistes régionaux et les perturbateurs agiles occupent des niches technologiques et géographiques. L'écosystème Mako de Stryker stimule le volume d'implants par cas, ancrant la fidélité et suscitant un contrôle réglementaire sur les contrats groupés. Zimmer Biomet exploite la télémétrie des implants intelligents pour différencier le suivi post-opératoire ; Johnson & Johnson intègre l'imagerie, la navigation et les plaques de traumatologie sous sa suite VELYS. Smith & Nephew se concentre sur l'adoption de la robotique Cori par les hôpitaux de niveau intermédiaire, et Medtronic élargit sa plateforme rachidienne AiBLE.

Les acquisitions soulignent la course à l'échelle et aux capacités. La fusion de Globus Medical avec NuVasive en 2023 a combiné des portefeuilles rachidiens complémentaires et la robotique, reflétant un modèle où les entreprises de niveau intermédiaire se consolident pour financer la recherche et le développement (R&D) et remplir leurs obligations réglementaires mondiales. Les fabricants asiatiques utilisent les appels d'offres basés sur le volume pour établir une échelle nationale, puis exportent des implants optimisés en termes de coûts, défiant les acteurs établis dans les régions émergentes. Les orthobiologiques et la fixation des traumatismes attirent le capital-risque en raison de leur intensité capitalistique plus faible et de leurs voies réglementaires plus rapides, permettant à des entreprises telles que SeaSpine et Orthofix de se spécialiser sans affronter directement les géants des grandes articulations.

Les dépôts de propriété intellectuelle dans le matériel à capteurs intégrés et les logiciels d'IA continuent d'accélérer, mais les orientations de la FDA de 2024 sur les biais algorithmiques ont prolongé les cycles d'approbation, favorisant les entreprises dotées d'équipes réglementaires expérimentées. Les certifications de systèmes de gestion de la qualité, notamment les audits ISO 13485 dans le cadre du RDM, présentent des barrières à l'entrée qui accélèrent la consolidation supplémentaire à mesure que les entités plus petites cherchent refuge au sein de portefeuilles plus importants. Alors que les enjeux concurrentiels se déplacent vers les écosystèmes technologiques plutôt que vers les implants autonomes, l'étendue des plateformes et l'intégration des données définiront le leadership futur.

Leaders du secteur des dispositifs orthopédiques

Smith & Nephew PLC

Zimmer Biomet

Stryker Corporation

Johnson & Johnson Inc

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des dispositifs orthopédiques

- Arthrex

- B. Braun Melsungen AG (Aesculap)

- Conmed

- Enovis (formerly DJO Global)

- Exactech

- Globus Medical (NuVasive Inc.)

- Integra LifeSciences

- Johnson & Johnson

- LimaCorporate

- Medtronic

- MicroPort Orthopedics

- Orthofix

- Ossur

- Paragon 28

- Seaspine

- Smiths Group

- Spineart

- Stryker

- Wright Medical Group

- Zimmer Biomet

Développements récents du secteur sur le marché des dispositifs orthopédiques

- Mars 2025 : Stryker a présenté le système Mako 4 SmartRobotics de quatrième génération à l'AAOS 2025, prenant en charge les procédures de la hanche, du genou, du genou partiel et du rachis, avec plus de 1,5 million de cas dans le monde. Cela améliore la précision et l'efficacité des remplacements articulaires, avec Mako Spine en lancement limité aux États-Unis et un déploiement complet prévu au second semestre 2025, ainsi que Mako Shoulder en lancement limité.

- Mars 2025 : J&J MedTech a mis en avant ses solutions orthopédiques numériques à l'AAOS 2025, notamment le genou robotisé VELYS (avec plus de 100 000 procédures dans 31 pays), le système automatisé KINCISE 2 et le VOLT Plating pour les traumatismes. VELYS offre une précision sans scanner pour les genoux totaux/partiels avec un alignement supérieur des implants ; KINCISE 2 automatise les tâches répétitives, telles que l'extraction acétabulaire, pour réduire la fatigue du chirurgien.

- Février 2025 : Medtronic a lancé le CD Horizon ModuLeX au sein de son écosystème AiBLE, un système de vis modulaire conçu pour les procédures de déformation rachidienne offrant une flexibilité peropératoire. Intégré à la navigation, à la robotique et à l'IA, il prend en charge une planification complète pour les tiges, les dispositifs intersomatiques et le retrait osseux, améliorant l'efficacité dans les cas complexes, tels que les déformations pédiatriques.

- Août 2024 : DePuy Synthes (J&J) a lancé le système TriLEAP, élargissant son portefeuille des extrémités avec des plaques en titane à faible profil pour les traumatismes/reconstructions de l'avant-pied, du médio-pied et de l'arrière-pied.

Marché des dispositifs orthopédiques Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial des dispositifs orthopédiques comme l'ensemble des produits implantables et réutilisables qui réparent, remplacent ou stabilisent chirurgicalement les os et les articulations humains, notamment les systèmes de reconstruction articulaire, les plaques de fixation pour traumatologie, l'instrumentation rachidienne, les outils d'arthroscopie et les orthobiologiques.

Exclusion du périmètre : Les orthèses d'assistance, les aides externes à la rééducation et les béquilles ne sont pas comptabilisées.

Aperçu de la segmentation

- Par type de produit

- Implants de remplacement articulaire

- Implants du genou

- Implants de la hanche

- Implants de l'épaule

- Implants de la cheville

- Implants rachidiens

- Dispositifs de fusion

- Dispositifs sans fusion

- Dispositifs de fixation des traumatismes

- Plaques et vis

- Clous intramédullaires

- Fixateurs externes

- Dispositifs de médecine sportive

- Dispositifs d'arthroscopie

- Implants de réparation des tissus mous

- Orthobiologiques

- Matrice osseuse déminéralisée

- Substituts osseux synthétiques

- Produits de thérapie par cellules souches

- Autre type de produit

- Implants de remplacement articulaire

- Par technologie

- Implants conventionnels

- Implants spécifiques au patient imprimés en 3D

- Systèmes robotisés et de navigation

- Implants intelligents à capteurs intégrés

- Outils de planification et de mesure pilotés par l'IA

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques orthopédiques spécialisées

- Environnements à domicile et de rééducation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens orthopédistes en exercice, des responsables des achats dans des hôpitaux multi-spécialités et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis d'affiner les taux d'utilisation, de valider les évolutions émergentes du mix de procédures et de tester nos courbes de prix provisoires avant le gel des chiffres.

Recherche documentaire

Nous avons tiré nos données fondamentales de sources en libre accès telles que les tableaux de vieillissement du U.S. Census, les statistiques chirurgicales d'Eurostat, les données de sorties hospitalières de l'OCDE et les autorisations de dispositifs FDA 510(k), ainsi que des annuaires des associations professionnelles de l'International Society of Orthopaedic Surgery et des registres orthopédiques locaux. Les rapports 10-K des entreprises, les présentations aux investisseurs et les articles de presse réputés ont été analysés via Dow Jones Factiva pour identifier les récentes évolutions de l'ASP et les annonces de capacité. D&B Hoovers a fourni des ventilations de revenus ayant contribué à la pondération par type de dispositif. Les sources citées restent illustratives ; de nombreux autres jeux de données ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante reliant les volumes de procédures de la hanche, du genou et du rachis aux prix de vente moyens, qui sont ensuite calibrés par rapport aux valeurs d'expédition import-export et aux enquêtes sur les dépenses hospitalières. Les consolidations fournisseurs et les vérifications ponctuelles des canaux hospitaliers ont fourni une perspective ascendante sélective pour recouper les totaux. Les principaux facteurs du modèle comprennent le rythme de résorption du retard de chirurgie élective, la croissance de la population gériatrique, le glissement du mix d'implants vers le titane, la pénétration de la chirurgie assistée par robotique, les tendances de la durée moyenne de séjour et la progression de l'ASP ajustée aux devises. Une régression multivariée intégrant le PIB par habitant, la population des 65 ans et plus et l'incidence des traumatismes sous-tend les prévisions 2025-2030, tandis que l'analyse de scénarios amortit les changements de remboursement. Les lacunes de données dans les zones géographiques plus petites ont été comblées par des bassins de demande basés sur la prévalence, ancrés aux ratios des registres régionaux.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance en trois étapes, une révision par les pairs et une validation par la direction. Nous actualisons l'intégralité du modèle annuellement et déclenchons des mises à jour intermédiaires en cas de rappels réglementaires, d'approbations technologiques majeures ou de variations de l'ASP de +/-10 %.

Pourquoi la base de référence de Mordor sur les dispositifs orthopédiques inspire confiance

Les estimations publiées diffèrent souvent parce que chaque cabinet choisit des paniers de produits, des hypothèses de prix et des cadences d'actualisation qui lui sont propres.

Les principaux facteurs d'écart incluent la question de savoir si les biologiques rachidiens sont regroupés, la manière dont les procédures non remboursées sur les marchés émergents sont traitées, et l'ancienneté des courbes d'ASP ; le périmètre de Mordor reflète l'utilisation chirurgicale réelle, tandis que certains concurrents adoptent des listes d'implants restreintes ou appliquent des prix catalogue sans remise.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 60,84 Mds USD (2025) | Mordor Intelligence | - |

| 51,61 Mds USD (2024) | Global Consultancy A | Exclut les orthobiologiques et utilise les références ASP de 2021 |

| 62,80 Mds USD (2024) | Industry Journal B | Comptabilise les orthèses externes et calcule la moyenne des prix catalogue sans remise régionale |

| 62,22 Mds USD (2024) | Regional Consultancy C | Applique une escalade annuelle agressive des prix de 5 % et aucun ajustement de devise |

En résumé, notre périmètre produit rigoureux, notre modélisation à double approche et notre validation continue offrent aux décideurs une base de référence transparente qui équilibre réalisme et rigueur analytique.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs orthopédiques ?

La taille du marché des dispositifs orthopédiques s'élevait à 62,89 milliards USD en 2026 et devrait atteindre 78,89 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les orthobiologiques progressent à un TCAC de 10,22 %, soit plus du double du rythme global du marché.

Comment les centres de chirurgie ambulatoire influencent-ils la demande ?

Les centres de chirurgie ambulatoire devraient capter 30 % des procédures de grandes articulations aux États-Unis d'ici 2029 grâce à des frais généraux réduits et à l'alignement sur les paiements groupés.

Quelle région enregistrera le plus grand volume de nouvelles procédures ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait croître à un TCAC de 8,76 % à mesure que les appels d'offres basés sur le volume accélèrent l'adoption des implants.

Quelle tendance technologique est la plus perturbatrice ?

La chirurgie robotisée reconfigure les achats, avec des systèmes tels que Mako et VELYS stimulant un TCAC de 9,84 % dans le segment de la robotique.

Dernière mise à jour de la page le: