Taille et Part du Marché des Orthèses et Supports Orthopédiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.99 Milliards de dollars |

| Taille du Marché (2031) | 6.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Orthèses et Supports Orthopédiques par Mordor Intelligence

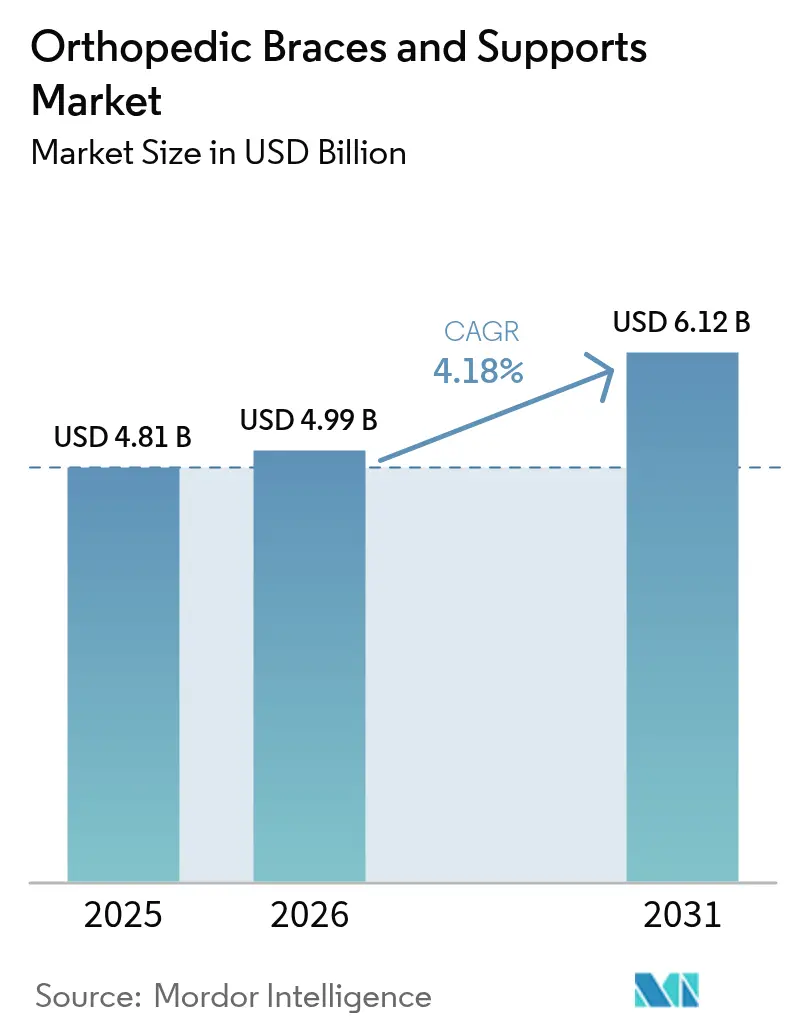

La taille du marché des orthèses et supports orthopédiques était évaluée à 4,81 milliards USD en 2025 et devrait croître de 4,99 milliards USD en 2026 pour atteindre 6,12 milliards USD d'ici 2031, à un CAGR de 4,18 % au cours de la période de prévision (2026-2031).

La prévalence croissante des maladies musculo-squelettiques, le vieillissement démographique et la rapide innovation en matière de matériaux orientent le marché des orthèses et supports orthopédiques en s'éloignant des manchons en néoprène génériques vers des dispositifs techniques dotés de capteurs qui s'intègrent dans les parcours de soins post-aigus. Près de 595 millions de personnes dans le monde vivaient avec de l'arthrose en 2020, et le nombre absolu de cas est en passe d'approcher 1 milliard d'ici 2050. Parallèlement, la population mondiale âgée de 60 ans et plus a atteint 1,4 milliard en 2025, concentrant la demande dans les régions dotées de systèmes de santé qui remboursent les équipements médicaux durables. Les constructions plus légères en fibre de carbone et en PEEK améliorent l'observance des patients en réduisant la masse des orthèses de 30 à 40 % tout en conservant la dispersion des charges, et les précurseurs intègrent déjà des capteurs inertiels qui alimentent des données sur l'amplitude des mouvements dans des tableaux de bord de thérapie à distance.

Points Clés du Rapport

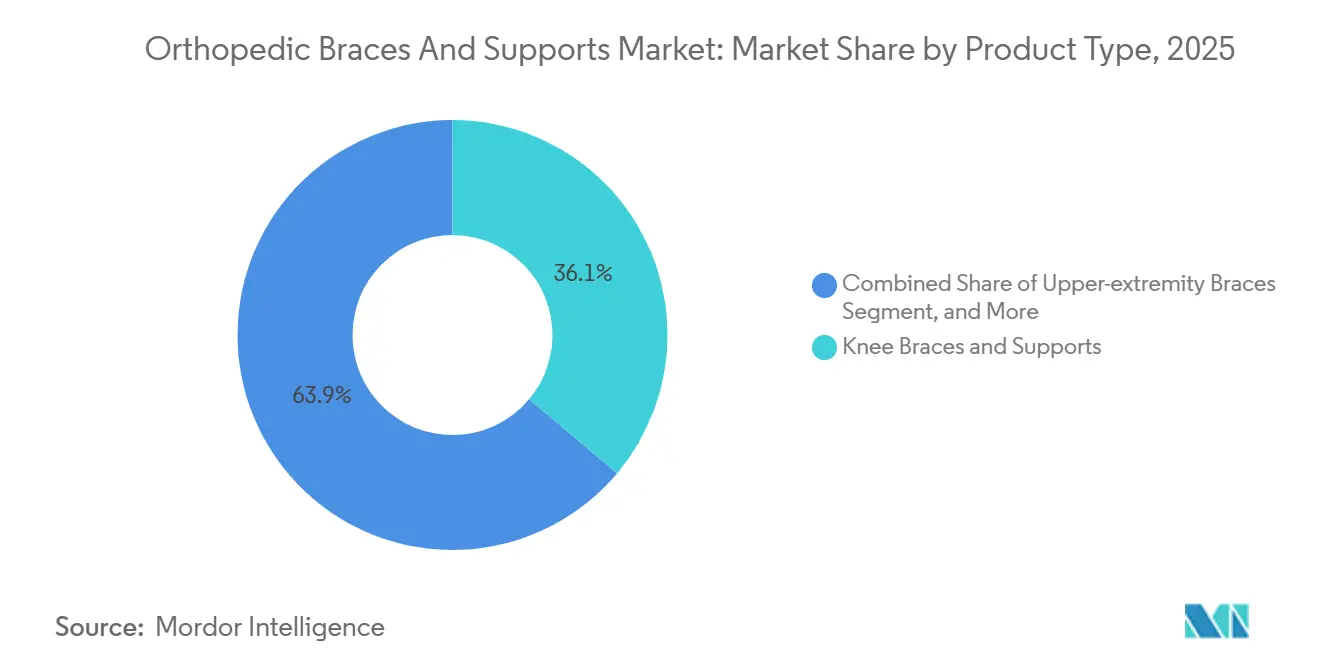

- Par type de produit, les orthèses et supports de genou ont dominé avec 36,11 % de la part du marché des orthèses et supports orthopédiques en 2025, et les orthèses des membres supérieurs devraient afficher le CAGR le plus rapide de 6,06 % jusqu'en 2031.

- Par application, les lésions ligamentaires ont représenté 39,27 % du chiffre d'affaires en 2025, et la rééducation post-opératoire devrait se développer à un CAGR de 8,63 % jusqu'en 2031.

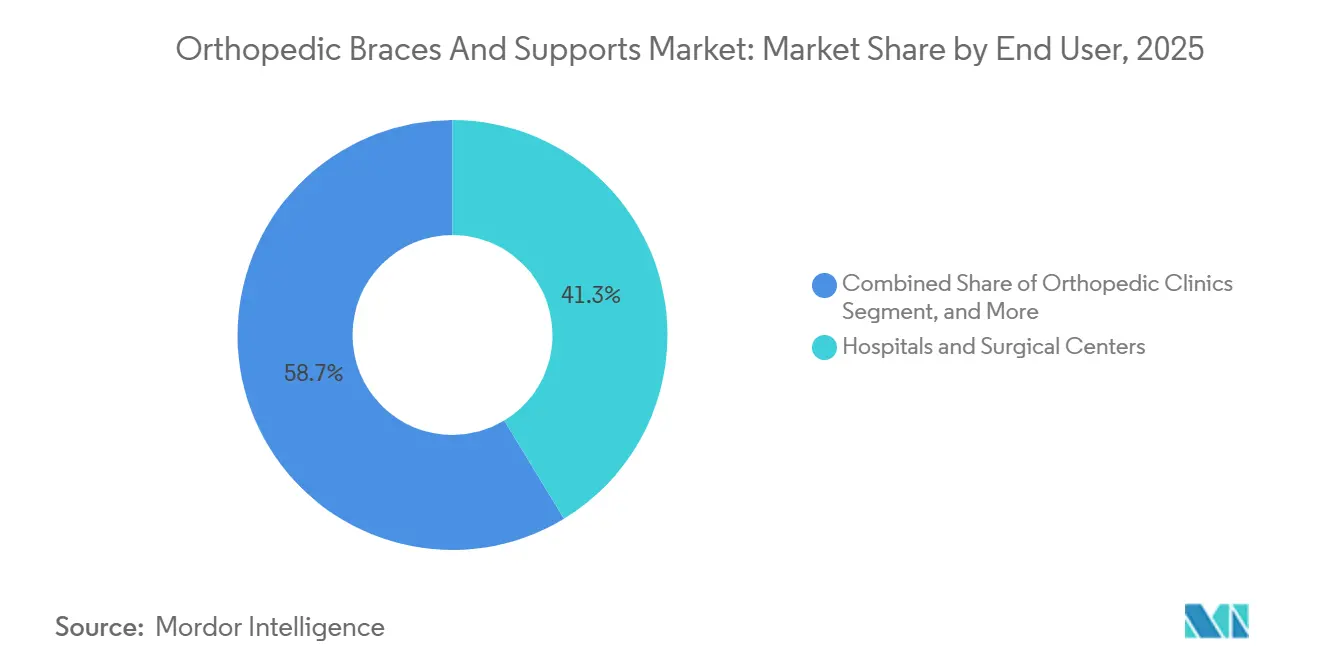

- Par utilisateur final, les hôpitaux et centres chirurgicaux ont représenté 41,32 % du marché des orthèses et supports orthopédiques en 2025, et les cliniques orthopédiques ont affiché le CAGR le plus élevé de 8,18 % jusqu'en 2031.

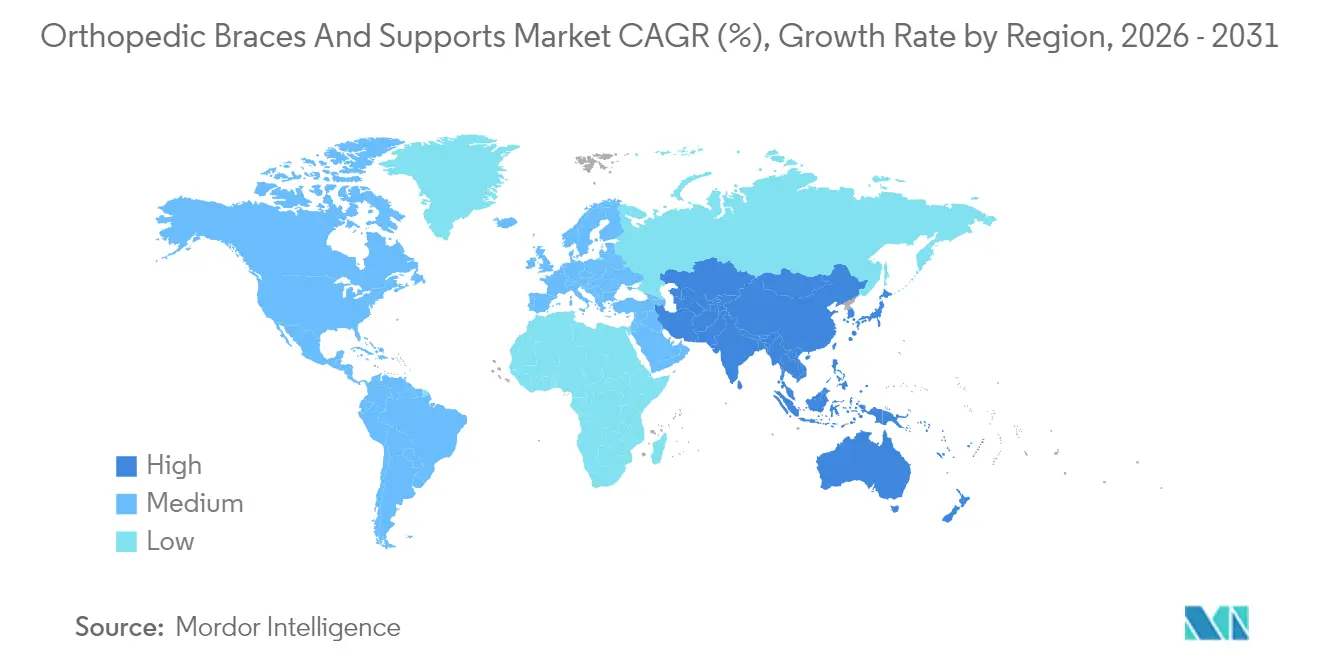

- Par géographie, l'Amérique du Nord a dominé avec 39,78 % de la part des revenus en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 7,27 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Orthèses et Supports Orthopédiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence Croissante de l'Arthrose et des Troubles Musculo-Squelettiques | +1.2% | Mondial, avec concentration en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Croissance de la Population Gériatrique | +1.0% | Mondial, impact de pointe au Japon, en UE, en Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des Blessures Liées au Sport | +0.6% | Amérique du Nord, UE, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les Matériaux Légers | +0.8% | Mondial, adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Adoption des Orthèses Intelligentes Connectées (IoT) | +0.5% | Amérique du Nord, UE, pôles technologiques d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Canaux de Commerce Électronique en Direct au Consommateur | +0.4% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Arthrose et des Troubles Musculo-Squelettiques

La prévalence mondiale de l'arthrose a augmenté de 113 % entre 1990 et 2020 et devrait atteindre 1 milliard de cas d'ici 2050, garantissant une large base d'utilisateurs récurrents pour les orthèses de genou et de hanche. L'Asie à revenus intermédiaires et l'Amérique latine fourniront la majorité des nouveaux cas nets, favorisant les manchons à faible coût, tandis que les payeurs matures en Amérique du Nord remboursent les déchargeurs sur mesure. En 2024, les Centres pour le Contrôle et la Prévention des Maladies ont confirmé que 58,5 millions d'adultes américains portaient un diagnostic d'arthrite, soutenant un cycle prévisible de remplacement des orthèses.[1]Centres pour le Contrôle et la Prévention des Maladies, "Données et Statistiques sur l'Arthrite," cdc.gov Les fournisseurs qui segmentent leurs portefeuilles par niveau de prix peuvent capter à la fois la demande à paiement direct et la demande premium remboursée. Le renouvellement de base lié à la maladie ancre ainsi le marché des orthèses et supports orthopédiques.

Croissance de la Population Gériatrique

En 2025, 29 % de la population japonaise était âgée de 65 ans et plus, soulignant la nécessité de dispositifs orthopédiques cheville-pied légers et compatibles avec les aides à la marche robotisées. À l'échelle mondiale, la cohorte des 60 ans et plus a atteint 1,4 milliard en 2025 et atteindra 2,1 milliards d'ici 2050. Les personnes âgées consomment des orthèses à des taux par habitant plus élevés, mais les payeurs encouragent le port préventif d'orthèses qui retarde les chirurgies coûteuses. Le ratio de dépendance en Europe, passant de 34 % en 2025 à 57 % d'ici 2050, accroît la pression fiscale, stimulant le soutien politique aux supports à domicile qui maintiennent la mobilité.

Augmentation des Blessures Liées au Sport

Onze années de données olympiques montrent que les athlètes d'athlétisme subissent 127 blessures pour 1 000 jours-athlètes, les blessures au genou et à la cheville étant prédominantes.[2]Soligard T. et al., "Déclaration de Consensus du CIO sur la Charge dans le Sport," bjsm.bmj.com Les règles Pitch Smart du baseball jeunesse, désormais adoptées dans 38 États américains, recommandent le port d'orthèses de coude pour les lanceurs dépassant 80 manches. Les 15 000 salles CrossFit dans le monde contribuent aux blessures de surmenage du poignet et de la colonne lombaire, stimulant la demande d'orthèses à dégagement rapide. Les mandats de sécurité des athlètes canalisent ainsi de nouveaux volumes vers le marché des orthèses et supports orthopédiques.

Avancées dans les Matériaux Légers

Les coques en PEEK et en fibre de carbone tressée réduisent le poids des orthèses jusqu'à 40 % sans compromettre la rigidité.[3]Zhang Y. et al., "Le PEEK dans les Applications Orthopédiques," springer.com Les treillis auxétiques en cours de test pour les supports de cheville absorbent mieux l'énergie d'inversion que le néoprène tout en restant respirants. L'impression tridimensionnelle réduit les délais de fabrication des orthèses sur mesure de trois semaines à cinq jours. La science des matériaux élargit donc l'écart de performance-prix entre les références premium et les références de base.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût Élevé des Orthèses Sophistiquées | -0.7% | Mondial, aigu dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Obstacles au Remboursement des Produits en Vente Libre | -0.5% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Prolifération des Produits Contrefaits | -0.3% | Mondial, intense en Asie-Pacifique et en ligne | Court terme (≤ 2 ans) |

| Non-Observance des Patients en Raison de l'Inconfort | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Orthèses Sophistiquées

Les déchargeurs sur mesure coûtent entre 600 et 800 USD, tandis que les orthèses intelligentes dépassent 1 200 USD, excluant les acheteurs à paiement direct en Inde, en Indonésie et au Brésil. Les données de l'Organisation Mondiale de la Santé montrent que les dépenses directes dépassent 50 % des dépenses de santé dans 35 pays à revenu faible et intermédiaire, limitant la pénétration des produits premium. Les offres à plusieurs niveaux, telles que la gamme « Select » en polypropylène d'Össur, qui réduit le coût des matières premières de 40 %, visent à combler cet écart.

Obstacles au Remboursement des Produits en Vente Libre

Le CMS exclut les orthèses non prescrites disponibles en vente libre de la couverture et étendra les appels d'offres compétitifs nationaux jusqu'en 2028, réduisant historiquement les paiements de 10 à 15 %. 62 % des régimes commerciaux américains exigent désormais la preuve d'un échec du traitement conservateur avant d'approuver les orthèses de genou sur mesure. La réduction des remboursements menace l'innovation de milieu de gamme même si les dispositifs haut de gamme obtiennent de nouveaux codes de surveillance thérapeutique à distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Gains des Membres Supérieurs Dépassent la Domination du Genou

Les orthèses de genou ont conservé une part dominante de 36,11 % du marché des orthèses et supports orthopédiques en 2025, soutenues par la fréquence des lésions du ligament croisé antérieur et de l'arthrose médiale du genou. Cependant, les dispositifs pour membres supérieurs, portés par les supports d'épaule et de coude, devraient croître à un CAGR de 6,06 % jusqu'en 2031, dépassant toutes les autres catégories. Les réparations de la coiffe des rotateurs aux États-Unis ont augmenté de 8 % d'une année sur l'autre en 2024, stimulant une demande soutenue pour les coussins d'abduction et les écharpes. Les directives du baseball jeunesse normalisent davantage le port prophylactique d'orthèses de coude, prolongeant les cycles de remplacement.

Les orthèses de cheville et de pied se polarisent entre les manchons élastiques à faible coût et les orthèses cheville-pied sur mesure pour le pied tombant. L'acquisition de Paragon 28 par Zimmer Biomet en 2025 souligne son pari sur la croissance des extrémités de spécialité. Les orthèses lombo-sacrées font face à une couverture CMS plus stricte, allongeant les délais d'approbation. Les solutions de hanche et de bassin de niche restent liées aux protocoles post-chirurgicaux et ont une adoption limitée pour l'arthrose.

Par Application : La Rééducation Post-Opératoire Progresse avec l'Adoption des Protocoles ERAS

Les applications de lésions ligamentaires ont capté 39,27 % du chiffre d'affaires de 2025 mais ralentissent à mesure que les protocoles accélérés de ligament croisé antérieur raccourcissent les fenêtres d'immobilisation. En revanche, les orthèses de rééducation post-opératoire devraient progresser à un CAGR de 8,63 % jusqu'en 2031, soutenues par les protocoles ERAS qui imposent une mobilisation précoce assistée par orthèse. Une méta-analyse de 2024 a révélé que les orthèses de genou articulées réduisaient la durée de séjour pour arthroplastie totale du genou de 1,2 jour, renforçant leur utilité clinique.

Le port préventif d'orthèses est sous-performant en raison du taux d'abandon élevé chez les utilisateurs asymptomatiques, tandis que les orthèses de décharge du genou continuent de retarder l'arthroplastie de 2 à 4 ans dans l'arthrose précoce. Les orthèses pour maladies chroniques, comme la paralysie cérébrale, maintiennent une demande stable mais font face à une érosion progressive de leur part de marché due aux avancées des thérapies biologiques.

Par Utilisateur Final : Les Cliniques Orthopédiques Captent la Migration Ambulatoire

Les hôpitaux et centres chirurgicaux ont représenté 41,32 % du marché des orthèses et supports orthopédiques en 2025, portés par l'appareillage immédiat post-chirurgical. Néanmoins, les cliniques orthopédiques devraient se développer à un CAGR de 8,18 % jusqu'en 2031, les payeurs migrant les procédures de préservation articulaire vers des environnements ambulatoires. Les consultations orthopédiques ambulatoires aux États-Unis ont augmenté de 11 % en 2024, tandis que les volumes hospitaliers ont chuté de 3 %. Près de la moitié des groupes orthopédiques privés dispensent désormais des orthèses sur place, capturant les marges sur les dispositifs et améliorant l'observance.

Les environnements de soins à domicile gagnent en dynamisme grâce aux codes de Surveillance Thérapeutique à Distance du CMS qui remboursent les cliniciens pour l'examen des données de capteurs. Les centres sportifs et de rééducation s'adressent à une clientèle à paiement direct, orientée vers la performance, prête à investir dans des designs premium.

Analyse Géographique

L'Asie-Pacifique devrait afficher un CAGR de 7,27 % de 2026 à 2031, dépassant toutes les autres régions. La Chine a réduit les délais d'examen des dispositifs orthopédiques de classe II à neuf mois en 2024, alignant la documentation sur la norme ISO 13485 et abaissant les barrières pour les multinationales. Le programme d'Incitation Liée à la Production de l'Inde offre une remise de 5 % sur les ventes nationales supplémentaires, encourageant les marques mondiales à établir des lignes de production locales. La société super-vieillissante du Japon stimule l'adoption de dispositifs légers et discrets compatibles avec les exosquelettes robotisés, renforçant la frontière des orthèses intelligentes.

L'Amérique du Nord, ancrée par le remboursement DMEPOS de Medicare, a conservé une part de 39,78 % en 2025 mais fait face à une future compression des marges due aux appels d'offres compétitifs nationaux débutant en 2028. L'Europe se fragmente selon les lignes de remboursement ; le cadre de 7,6 millions GBP du Pays de Galles en 2024 a réduit les coûts d'approvisionnement de 12 % tout en standardisant les parcours. Le Moyen-Orient investit dans des cliniques sportives en prévision de grands événements, tandis que l'Amérique du Sud trace des voies divergentes : le Brésil élargit le remboursement du SUS, tandis que l'Argentine privilégie les supports élastiques fabriqués localement face aux restrictions de change.

Paysage Concurrentiel

Les principaux fournisseurs Össur, Enovis (DJO), Bauerfeind, Zimmer Biomet et 3M ont collectivement représenté une part significative du chiffre d'affaires mondial en 2025, signalant une concentration modérée. L'acquisition de Paragon 28 par Zimmer Biomet pour 1,2 milliard USD a consolidé sa franchise pied-et-cheville, tandis que Johnson & Johnson scindra l'unité DePuy Synthes d'une valeur de 9,2 milliards USD d'ici 2027 pour affiner son orientation orthopédique. Les innovateurs de plus petite taille exploitent les canaux en direct au consommateur ; Bauerfeind a porté ses ventes en ligne à 28 % du chiffre d'affaires européen en 2024 grâce à du contenu pédagogique.

L'intégration de capteurs est un champ de bataille crucial. Plusieurs orthèses intelligentes ont obtenu des autorisations 510(k) en 2025, mais l'absence de normes d'échange de données fragmente l'écosystème. Les dépôts de brevets mentionnant « rapport de Poisson négatif » ou « thermorégulation » dans les conceptions d'orthèses ont bondi de 34 % d'une année sur l'autre. Des investissements stratégiques tels que la participation de 5 millions CAD de Thuasne dans l'orthèse de genou Agilik à récupération d'énergie de Bionic Power brouillent les frontières entre support passif et exosquelette actif.

Leaders du Secteur des Orthèses et Supports Orthopédiques

Zimmer Biomet

Ottobock SE & Co. KGaA

Össur

3M

Enovis (DJO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : OrthoPediatrics Corp a élargi sa division d'Appareillage Spécialisé avec le Système de Capteurs OPSB et l'orthèse MOVE-D.

- Mai 2024 : Thuasne a acquis Corflex Global pour renforcer sa couverture aux États-Unis et rationaliser les ventes d'orthèses orthopédiques.

- Avril 2024 : Solventum a finalisé sa séparation de 3M, se lançant en tant qu'entreprise de santé indépendante avec un chiffre d'affaires de 8,2 milliards USD.

- Janvier 2024 : Enovis a lancé l'orthèse de genou DonJoy ROAM OA dotée de clips d'alignement magnétiques et d'un système de tension « Régler et Oublier ».

Portée du Rapport sur le Marché Mondial des Orthèses et Supports Orthopédiques

Selon la portée du rapport, les orthèses et supports orthopédiques sont courants parmi les fournitures orthopédiques mais sont parfois confondus avec la médecine de récupération. Ils sont généralement fabriqués à partir de matériaux rigides, tels que les plastiques durs, et de matériaux souples, tels que le spandex, et sont principalement utilisés pour immobiliser les articulations, leur permettant de guérir dans une position efficace.

Le rapport sur le marché des orthèses et supports orthopédiques est segmenté par type de produit (orthèses et supports de genou, orthèses de cheville et de pied, orthèses de dos et de colonne vertébrale, orthèses des membres supérieurs, orthèses de hanche et de bassin, autres), application (lésion ligamentaire, soins préventifs, rééducation post-opératoire, arthrose, autres affections chroniques), utilisateur final (hôpitaux et centres chirurgicaux, cliniques orthopédiques, environnements de soins à domicile, centres sportifs et de rééducation) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Orthèses et Supports de Genou |

| Orthèses de Cheville et de Pied |

| Orthèses de Dos et de Colonne Vertébrale |

| Orthèses des Membres Supérieurs |

| Orthèses de Hanche et de Bassin |

| Autres |

| Lésion Ligamentaire |

| Soins Préventifs |

| Rééducation Post-Opératoire |

| Arthrose |

| Autres Affections Chroniques |

| Hôpitaux et Centres Chirurgicaux |

| Cliniques Orthopédiques |

| Environnements de Soins à Domicile |

| Centres Sportifs et de Rééducation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Orthèses et Supports de Genou | |

| Orthèses de Cheville et de Pied | ||

| Orthèses de Dos et de Colonne Vertébrale | ||

| Orthèses des Membres Supérieurs | ||

| Orthèses de Hanche et de Bassin | ||

| Autres | ||

| Par Application | Lésion Ligamentaire | |

| Soins Préventifs | ||

| Rééducation Post-Opératoire | ||

| Arthrose | ||

| Autres Affections Chroniques | ||

| Par Utilisateur Final | Hôpitaux et Centres Chirurgicaux | |

| Cliniques Orthopédiques | ||

| Environnements de Soins à Domicile | ||

| Centres Sportifs et de Rééducation | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des orthèses et supports orthopédiques ?

La taille du marché des orthèses et supports orthopédiques a atteint 4,99 milliards USD en 2026 et devrait atteindre 6,12 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les orthèses des membres supérieurs devraient enregistrer le CAGR le plus rapide de 6,06 % jusqu'en 2031, soutenues par la hausse des interventions sur la coiffe des rotateurs et les ligaments du coude.

Quelle est l'importance de l'Asie-Pacifique pour la croissance future ?

L'Asie-Pacifique devrait se développer à un CAGR de 7,27 % entre 2026 et 2031, soutenue par la simplification des réglementations en Chine et les incitations à la fabrication en Inde.

Les orthèses intelligentes sont-elles remboursées ?

Aux États-Unis, les orthèses dotées de capteurs peuvent être éligibles aux codes de Surveillance Thérapeutique à Distance introduits en 2024, offrant une voie vers le remboursement.

Quels sont les principaux obstacles à l'adoption des orthèses premium ?

Le coût élevé des dispositifs, le remboursement fragmenté des produits en vente libre et la circulation persistante de contrefaçons restent les principaux obstacles.

Dernière mise à jour de la page le: