Taille et Part du Marché des Attelles Orthopédiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 2.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.46% CAGR |

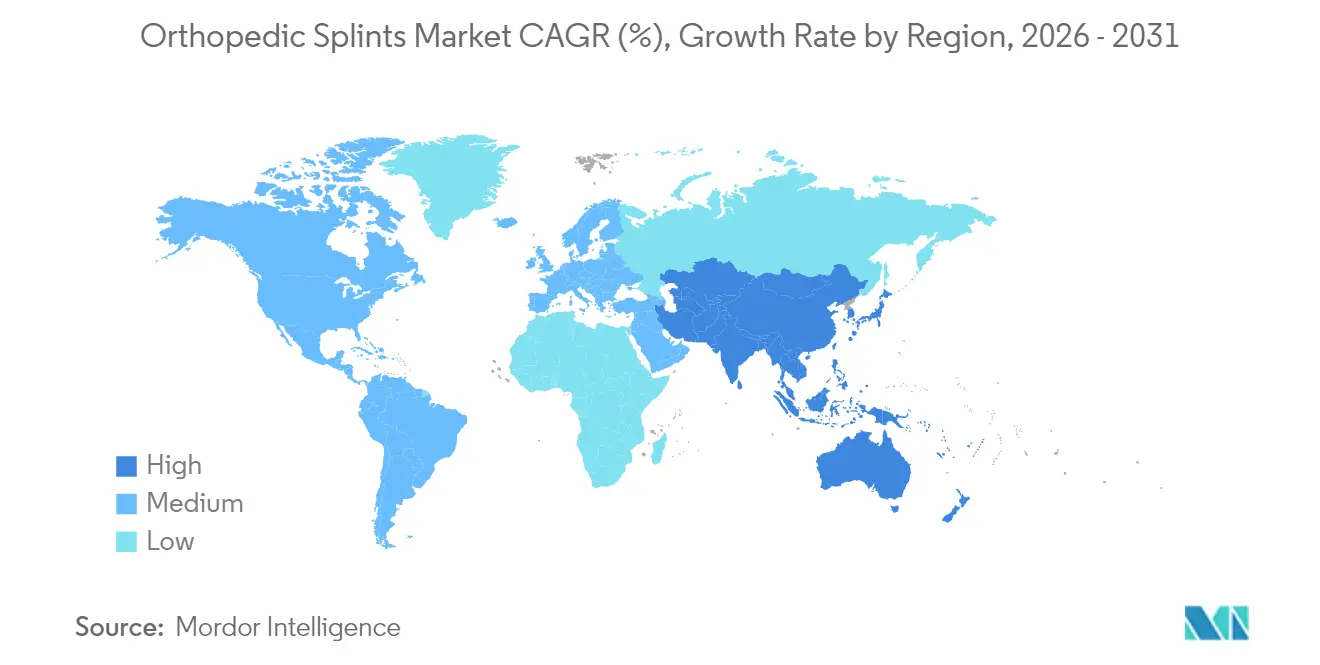

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

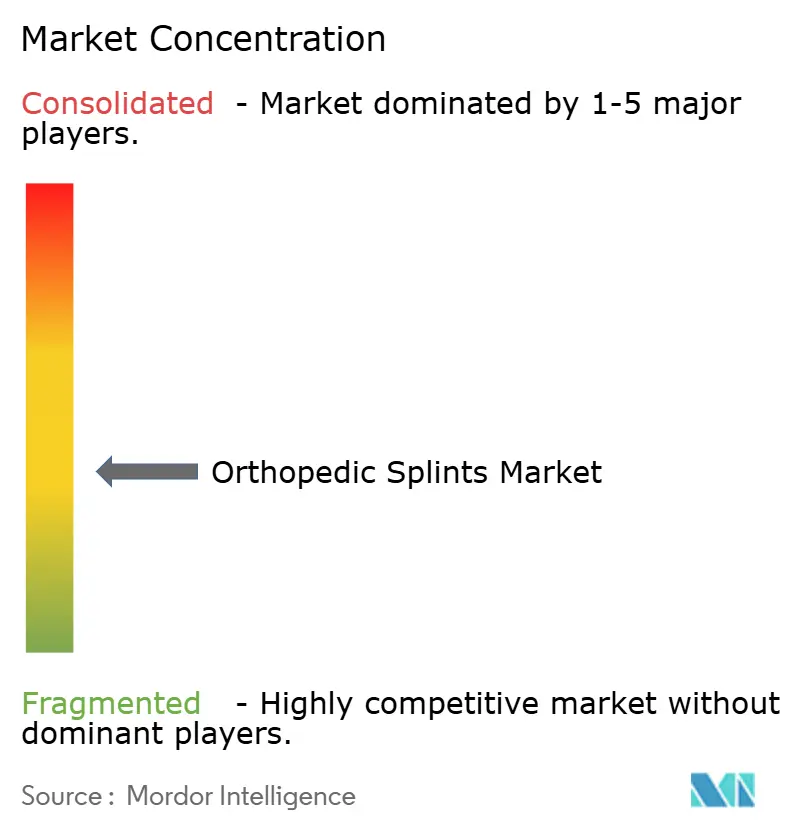

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Attelles Orthopédiques par Mordor Intelligence

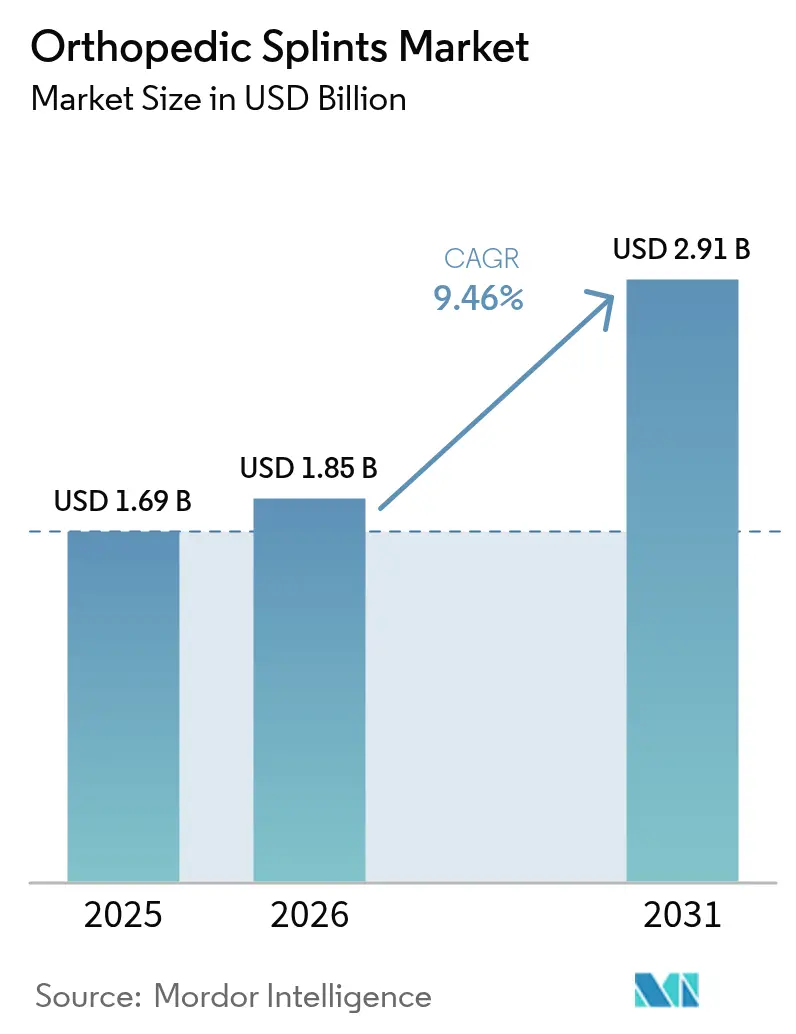

La taille du marché des attelles orthopédiques devrait passer de 1,69 milliard USD en 2025 à 1,85 milliard USD en 2026 et devrait atteindre 2,91 milliards USD d'ici 2031, à un CAGR de 9,46 % sur la période 2026-2031. La demande s'accroît à mesure que les populations vieillissent, que la pratique sportive augmente et que la prestation de soins se déplace vers les établissements ambulatoires. Les avancées en matière de matériaux, notamment le passage du plâtre à des composites plus légers et aux formes imprimées en 3D, réduisent les temps d'application et améliorent le confort des patients, encourageant une adoption plus rapide par les prestataires. Les organismes de réglementation expérimentent désormais des voies d'examen basées sur le cycle de vie qui récompensent l'innovation cliniquement validée, tandis que les barèmes de remboursement incitent les prestataires à privilégier des produits rentables et axés sur les résultats. Ensemble, ces dynamiques maintiennent la discipline tarifaire et stimulent des cycles continus de renouvellement des produits, soutenant l'élan du marché des attelles orthopédiques.

Principaux Enseignements du Rapport

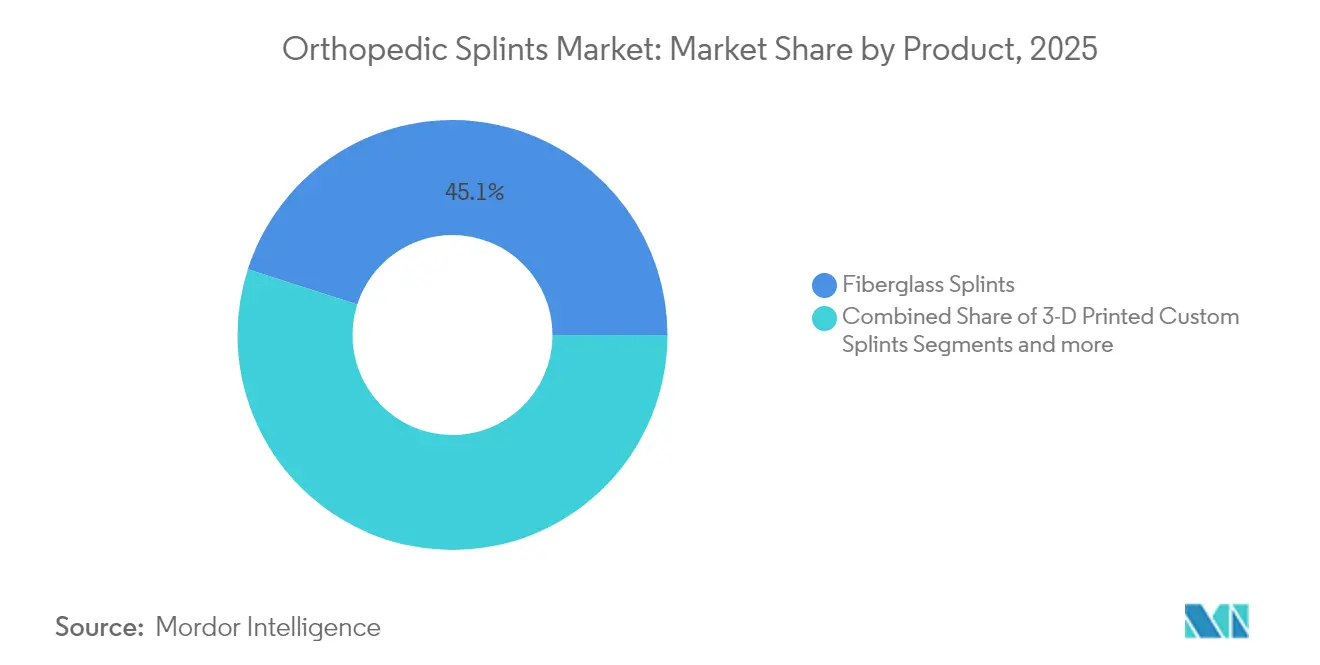

- Par type de produit, la fibre de verre a capturé 45,05 % de la part du marché des attelles orthopédiques en 2025, tandis que les attelles personnalisées imprimées en 3D sont positionnées pour un CAGR de 10,18 % jusqu'en 2031.

- Par matériau, la fibre de verre détenait 44,01 % de la taille du marché des attelles orthopédiques en 2025 ; les thermoplastiques sont en bonne voie pour un CAGR de 10,05 % jusqu'en 2031.

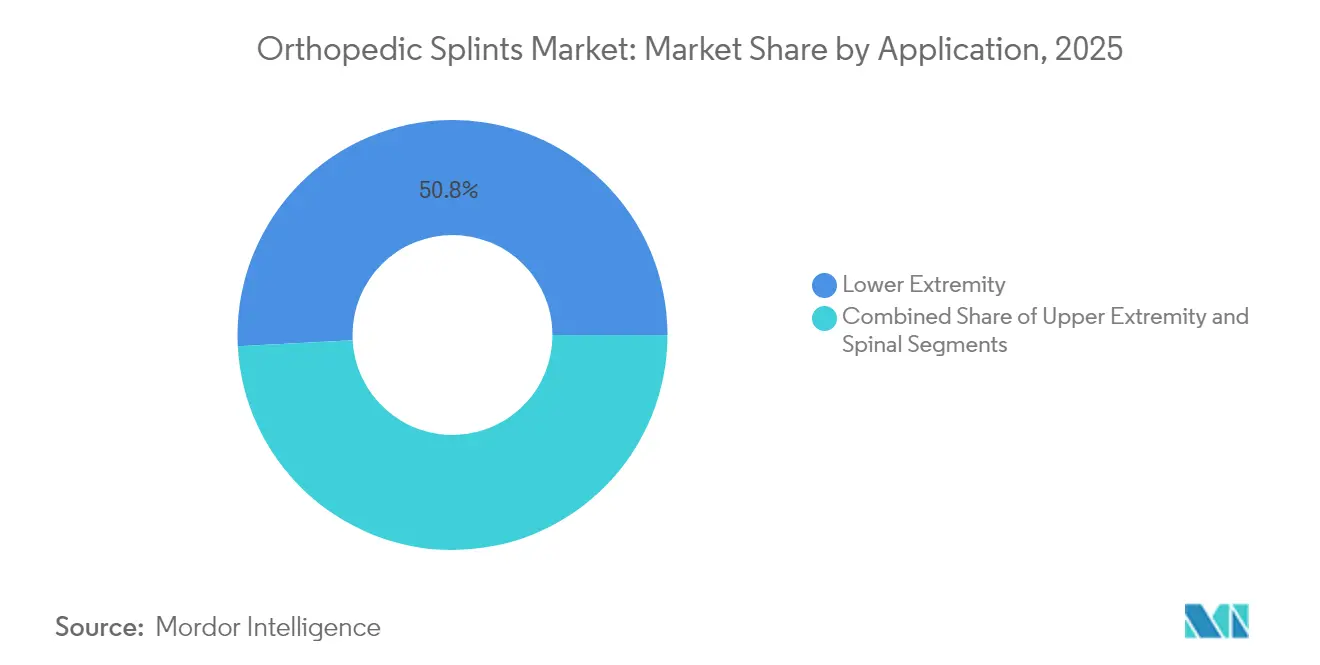

- Par application, les attelles pour membres inférieurs représentaient 50,84 % de la taille du marché des attelles orthopédiques en 2025, tandis que les applications rachidiennes devraient croître à un CAGR de 10,22 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec 48,35 % de part des revenus en 2025, et les cliniques orthopédiques devraient afficher le CAGR le plus rapide de 10,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 41,02 % de part en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 10,44 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Attelles Orthopédiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Troubles Musculosquelettiques | +2.1% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord, d'Europe et d'Asie de l'Est | Long terme (≥ 4 ans) |

| Croissance de la Population Gériatrique | +1.8% | Mondial, particulièrement en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Augmentation des Fractures Liées au Sport et à la Circulation Routière | +1.4% | Mondial, avec un impact plus élevé dans les marchés développés à forte participation sportive | Moyen terme (2-4 ans) |

| Innovations Matérielles Incluant des Composites Imperméables et Légers | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption Rapide des Attelles Personnalisées Imprimées en 3D | +1.0% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique dotés de capacités de fabrication avancées | Court terme (≤ 2 ans) |

| Attelles à Domicile et en Vente Libre via le Commerce Électronique et la Télé-Rééducation | +0.9% | Mondial, avec la pénétration la plus forte dans les marchés numériquement matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Troubles Musculosquelettiques

Les cas mondiaux d'arthrose ont atteint 607 millions en 2021 et continuent d'augmenter, faisant des attelles une solution de première ligne non chirurgicale pour la stabilisation articulaire. La lombalgie seule pourrait atteindre 253 millions de cas incidents d'ici 2029, renforçant le besoin de dispositifs d'immobilisation rentables. Des études professionnelles notent des douleurs cervicales chez 88,8 % des travailleurs de bureau et des lombalgies chez 83,8 %, soulignant une demande chronique généralisée [1]Monika S. Popova, "Déterminants Démographiques et Professionnels des Troubles Musculosquelettiques Liés au Travail : Une Étude Transversale," MDPI, mdpi.com. Les attelles atténuent la douleur et limitent la détérioration articulaire supplémentaire, en particulier pour les patients cherchant à retarder ou à éviter la chirurgie. Alors que les payeurs mettent l'accent sur la gestion conservatrice avant d'approuver des procédures invasives, le marché des attelles orthopédiques bénéficie d'un volume procédural régulier.

Croissance de la Population Gériatrique

La prévalence standardisée selon l'âge de l'arthrose a augmenté de manière significative [2]Zihao Wang, "Charge mondiale, régionale et nationale de l'arthrose de 1990 à 2021 : une analyse systématique de l'étude sur la charge mondiale des maladies 2021," BMC Troubles Musculosquelettiques, bmcmusculoskeletdisord.biomedcentral.com. La susceptibilité aux fractures augmente parallèlement à la réduction de la densité osseuse, en particulier chez les femmes ménopausées, qui nécessitent souvent une stabilisation vertébrale ou de la hanche. Les prestataires optent de plus en plus pour des attelles afin de préserver la mobilité des patients âgés non adaptés à une exposition en salle d'opération. Des délais de traitement plus longs et des besoins répétés de remplacement des dispositifs ajoutent un flux de revenus prévisible pour les fournisseurs. Dans les nations plus riches, la couverture universelle garantit un remboursement cohérent des dispositifs, consolidant le marché des attelles orthopédiques comme pilier des soins musculosquelettiques gériatriques.

Augmentation des Fractures Liées au Sport et à la Circulation Routière

Le volleyball, le football et les activités d'athlétisme ont collectivement contribué à plus de 1,3 million de blessures de 2013 à 2023, les entorses et foulures de la cheville dominant les codes diagnostiques [3]Aaditya Jandhyala, "Blessures Liées au Volleyball chez les Adolescents : Une Décennie de Données," Revues Orthopédiques, orthopedicreviews.openmedicalpublishing.org. Les traumatismes routiers continuent d'augmenter dans de nombreuses économies, tandis que les accidents de trottinettes électriques apportent une nouvelle charge de cas aux membres supérieurs dans les services d'urgence. Les protocoles de gestion non opératoire des fractures commencent souvent par une immobilisation par attelle, entraînant un épuisement rapide des stocks pendant les saisons sportives de pointe. Les athlètes privilégient des matériaux légers et respirants qui permettent une activité limitée sans compromettre la guérison, orientant les fournisseurs vers des gammes composites à prix premium au sein du marché des attelles orthopédiques.

Innovations Matérielles dans les Composites Légers

Les attelles thermoplastiques et composites pèsent moins et tolèrent l'exposition à l'eau, supprimant les obstacles historiques à l'observance des patients liés au plâtre. Des tests cliniques montrent que les composites bois-plastique peuvent être ajustés en 5,3 minutes en moyenne, réduisant la charge de travail des cliniciens. Le polyester biosourcé a obtenu de meilleurs résultats sur les indicateurs de satisfaction pédiatrique et a réduit les complications cutanées par rapport à la fibre de verre. Les nouveaux codes du Système de Codification des Procédures Communes de Soins de Santé (HCPCS) pour les orthèses tibio-pédieuses entièrement en fibre de carbone signalent la reconnaissance par les assurances des formats ultra-légers et à haute résistance. Ces améliorations accélèrent la migration des prestataires vers des conceptions modernes, augmentant le prix de vente moyen par patient sans allonger le temps de consultation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Négligence envers les Blessures Mineures | -1.5% | Mondial, avec un impact plus élevé dans les marchés à accès limité aux soins de santé | Moyen terme (2-4 ans) |

| Disponibilité des Orthèses Fonctionnelles et des Bottes de Marche | -0.8% | Marchés développés avec une disponibilité avancée de produits orthopédiques | Court terme (≤ 2 ans) |

| Lacunes de Remboursement pour les Attelles en Vente Libre dans les Services Médicaux d'Urgence | -0.9% | Amérique du Nord et Europe avec des systèmes de remboursement structurés | Moyen terme (2-4 ans) |

| Préoccupations d'Élimination Environnementale pour la Fibre de Verre et les Plastiques | -0.6% | Mondial, avec l'impact le plus fort dans les marchés soucieux de l'environnement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Négligence envers les Blessures Mineures

Les disparités socioéconomiques font que de nombreuses entorses et fractures en cheveu n'atteignent jamais les cliniques orthopédiques. Les groupes sous-assurés utilisent de manière disproportionnée les services d'urgence ou renoncent entièrement aux soins, réduisant directement les volumes unitaires. Les hôpitaux ruraux font face à des pénuries de personnel ; seulement 30 % emploient des chirurgiens orthopédiques, retardant le traitement définitif et déplaçant parfois la demande vers des remèdes maison. Dans les économies émergentes, le recours aux rebouteux traditionnels entraîne des présentations tardives dans 28 % des cas pédiatriques, représentant un potentiel de marché non réalisé. Cet écart illustre comment des initiatives plus larges d'accès à la santé pourraient débloquer de nouveaux volumes pour le marché des attelles orthopédiques.

Disponibilité des Orthèses Fonctionnelles et des Bottes de Marche

Pour les fractures stables, les cliniciens prescrivent de plus en plus des orthèses à mouvement contrôlé ou des bottes de marche. Les centres pédiatriques ont augmenté le traitement des fractures du tout-petit sans plâtre de 45,6 % à 90 % après des initiatives de qualité. Les nouveaux codes HCPCS pour les dispositifs d'étirement articulaire dynamique ajustable normalisent davantage les soins par orthèse. Ces substituts commandent souvent un remboursement plus élevé mais détournent les cas des attelles traditionnelles. Les fournisseurs répondent en intégrant des conceptions hybrides qui brouillent les frontières des catégories, mais la substitution de dispositifs à court terme limite le couloir de croissance du marché des attelles orthopédiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : L'Élan se Déplace vers l'Impression Personnalisée

Les attelles en fibre de verre détenaient 45,05 % du marché des attelles orthopédiques en 2025, ancrées par leur faible coût, leur large familiarité clinique et leurs voies de remboursement établies. Les prestataires apprécient la fibre de verre pour sa rigidité prévisible et sa prise rapide, en faisant un choix privilégié dans les salles de traumatologie. Pourtant, les attelles personnalisées imprimées en 3D, en expansion à un CAGR de 10,18 %, redessinent les frontières concurrentielles. Des essais randomisés documentent une douleur moindre, une satisfaction améliorée et moins d'escarres lorsque les conceptions fabriquées par addition remplacent les polymères plus volumineux. Les hôpitaux expérimentant des imprimantes internes réduisent les délais d'exécution des cycles d'externalisation de plusieurs jours à des ajustements le jour même, augmentant le débit des patients tout en réduisant le risque d'inventaire.

La croissance de l'impression 3D se répercute sur les marchés d'accessoires tels que les dispositifs de numérisation, les logiciels de conception et les filaments consommables, créant de nouvelles chaînes de revenus pour les fournisseurs qui pivotent tôt. Les articles hybrides mélangeant des cadres imprimés avec des matériaux d'enveloppement traditionnels s'adressent aux acheteurs sensibles aux prix tout en préservant les avantages de personnalisation. Les plâtres, bien qu'en déclin, conservent une place dans les environnements austères où les budgets technologiques restent serrés. Dans l'ensemble, des offres diversifiées permettent aux fabricants de segmenter par acuité et par point de prix, soutenant une capture de valeur durable sur le marché des attelles orthopédiques.

Par Matériau : Les Thermoplastiques Ciblent le Confort et la Durabilité

La fibre de verre représentait 44,01 % du marché des attelles orthopédiques en 2025, mais les thermoplastiques se développent le plus rapidement à un CAGR de 10,05 % jusqu'en 2031. Remoulables à chaleur modérée, les feuilles thermoplastiques permettent aux cliniciens d'affiner l'alignement lors des visites de suivi, réduisant les taux de révision. La respirabilité et les attributs imperméables se traduisent également par une meilleure observance des patients, un facteur clé dans les cohortes pédiatriques et sportives. Les organismes de réglementation encouragent désormais des soins de santé plus écologiques, incitant les prestataires à explorer des alternatives polymères biodégradables qui se dégradent sans résidu de microplastiques.

Les composites en fibre de carbone occupent le segment premium, validés par des codes de remboursement dédiés qui reconnaissent leur avantage en termes de rapport résistance à la traction/poids pour l'immobilisation tibio-pédieuse. Les prix unitaires dépassent largement la fibre de verre courante, mais les athlètes d'élite et les cas postopératoires justifient la prime. Le plâtre de Paris persiste là où la moulabilité et le coût ultra-faible dominent les critères d'achat, en particulier dans les marchés à faibles ressources. À mesure que les agendas de durabilité s'intensifient, les fournisseurs investissant dans des technologies de résine recyclable pourraient saisir un avantage de marque précoce sur le marché des attelles orthopédiques.

Par Application : Les Soins Rachidiens Accélèrent

Les blessures aux membres inférieurs ont représenté 50,84 % de la taille du marché des attelles orthopédiques en 2025, reflétant les totaux élevés de traumatismes de la cheville et du genou liés au sport et aux accidents professionnels. Les services d'urgence stockent régulièrement plusieurs formes pour traiter les entorses, fractures et déchirures ligamentaires. Cependant, l'attellage rachidien devrait croître le plus rapidement à un CAGR de 10,22 % à mesure que l'incidence des fractures vertébrales augmente avec le vieillissement démographique. Les protocoles non opératoires favorisent de plus en plus les orthèses thoraco-lombaires pour stabiliser les fractures par compression, limitant la progression cyphosique et atténuant le risque postopératoire.

Les attelles pour membres supérieurs maintiennent un rythme régulier, capturant des affaires récurrentes auprès des populations de travailleurs manuels et de sports de contact. Les dispositifs pour la main attirent l'intérêt des employeurs industriels cherchant des solutions de retour rapide au travail. Les attelles cervicales et d'épaule s'inscrivent dans la montée des plaintes musculosquelettiques liées au bureau, élargissant la pénétration ambulatoire. La stabilisation de la hanche reste une niche spécialisée, mais l'espérance de vie plus longue et les modes de vie actifs des seniors créent des possibilités d'innovations ciblées, stimulant davantage l'élan global sur le marché des attelles orthopédiques.

Par Utilisateur Final : Les Cliniques Progressent, les Hôpitaux Maintiennent leur Position

Les hôpitaux ont conservé 48,35 % de part des revenus en 2025, alimentés par une couverture traumatologique 24 heures sur 24 et des parcours de soins groupés qui orientent les fractures aiguës vers les salles d'urgence. Néanmoins, les cliniques orthopédiques afficheront le CAGR le plus élevé de 10,28 % jusqu'en 2031, les payeurs orientant les procédures vers des sites moins coûteux et les chirurgiens cherchant des participations dans des établissements ambulatoires. Les environnements de cliniques spécialisées rationalisent le flux des patients, soutiennent la numérisation 3D rapide et fournissent des services de rééducation personnalisés sous un même toit.

L'adoption des soins à domicile s'accélère grâce aux plateformes de télé-rééducation, permettant aux cliniciens de surveiller l'ajustement et l'observance à distance. Des études d'équivalence en rééducation d'arthroplastie articulaire suggèrent des scores fonctionnels similaires entre les programmes supervisés à domicile et les visites en personne, encourageant les assureurs à rembourser les dispositifs de surveillance à distance associés aux attelles. Les centres de médecine sportive et les unités de santé au travail complètent la demande, en utilisant des attelles premium pour accélérer la réintégration des athlètes ou des travailleurs. Cette diversification du lieu de soins protège les fournisseurs contre les fluctuations politiques et souligne la complexité croissante du marché des attelles orthopédiques.

Analyse Géographique

L'Amérique du Nord commandait 41,02 % de part du marché des attelles orthopédiques en 2025 grâce à une infrastructure traumatologique avancée, des taux élevés de procédures électives et une adoption précoce des innovations en matériaux et en fabrication. La consolidation des prestataires a amélioré le pouvoir d'achat, incitant les fournisseurs à regrouper des services à valeur ajoutée tels que le suivi numérique des stocks et la formation en service. Des pilotes réglementaires comme le Programme Consultatif sur le Cycle de Vie Total des Produits pour les dispositifs orthopédiques visent à raccourcir les cycles d'innovation, mais poussent simultanément les fabricants à fournir des données de sécurité post-commercialisation, augmentant les coûts de conformité.

L'Asie-Pacifique représente le couloir d'expansion le plus rapide avec un CAGR de 10,44 % projeté jusqu'en 2031. L'urbanisation, l'élargissement de la couverture d'assurance et l'augmentation du revenu disponible se traduisent par des taux de traitement des blessures musculosquelettiques plus élevés. Les gouvernements de Chine, d'Inde et de Corée du Sud subventionnent désormais les lignes de fabrication additive nationales, réduisant la dépendance aux importations et favorisant des variantes de produits spécifiques à la région adaptées à l'anthropométrie locale. De grands bassins de patients permettent une mise à l'échelle rapide des volumes de production, renforçant l'intérêt des fournisseurs pour des coentreprises localisées. La participation sportive croissante et les fractures liées à la circulation routière élargissent encore la base adressable pour le marché des attelles orthopédiques.

L'Europe maintient une croissance modérée soutenue par le vieillissement démographique et les systèmes de santé universels qui garantissent le remboursement des dispositifs. Les directives de gestion environnementale obligent les hôpitaux à fixer des objectifs d'approvisionnement en matériaux recyclables ou biodégradables, stimulant l'investissement des fournisseurs dans des formulations écologiques. Les marchés du Moyen-Orient et d'Afrique se développent à partir d'une petite base, les États du Golfe important des dispositifs premium pour les populations expatriées et nationales. L'Amérique du Sud montre un élan au Brésil et en Argentine, où les partenariats public-privé dans le domaine de la santé améliorent la disponibilité des dispositifs et la formation des cliniciens. Collectivement, l'étendue géographique protège le marché des attelles orthopédiques contre les ralentissements dans une seule région et garantit des revenus mondiaux soutenus.

Paysage réglementaire

Les orthèses d'immobilisation orthopédique sont réglementées en tant que dispositifs médicaux sur les principaux marchés, la classification déterminant les obligations préalables à la mise sur le marché et les exigences en matière de système qualité. Aux États-Unis, de nombreuses orthèses de la main, du membre et du tronc relèvent du FDA 21 CFR Part 890 en tant que dispositifs de Classe I et sont généralement exemptées de la notification préalable 510(k), tout en restant soumises à des contrôles de base tels que la gestion des réclamations et la tenue de registres. Une mise à jour de la règle finale de la FDA (Federal Register 90 FR 55994, en vigueur au 4 décembre 2025) a clarifié les exemptions et l'applicabilité du système qualité pour certaines catégories de dispositifs. Les normes de consensus reconnues par la FDA et les attentes en matière d'étiquetage restent pertinentes dans les processus d'achat et d'appel d'offres, en particulier pour les systèmes hospitaliers qui exigent une documentation conforme aux normes reconnues.

En Europe, les orthèses d'immobilisation orthopédique non invasives sont généralement classées comme dispositifs de Classe I au titre du règlement européen sur les dispositifs médicaux (UE) 2017/745 (MDR) (Annexe VIII, Règle 1), les fabricants étant responsables du maintien de la documentation technique et de l'émission d'une déclaration de conformité UE. La norme ISO 13485:2016 continue de servir de référence transversale en matière de gestion de la qualité utilisée pour la qualification des fournisseurs, et elle est explicitement liée aux attentes réglementaires dans plusieurs juridictions. Au Canada, Santé Canada associe la certification obligatoire ISO 13485 aux dispositifs de Classe II-IV, tandis que les dispositifs de Classe I sont soumis à moins d'exigences formelles de certification SGQ, ce qui influence les choix de mise sur le marché des fournisseurs vendant à la fois des orthèses préfabriquées et des systèmes orthopédiques plus complexes.

Paysage Concurrentiel

Le marché des attelles orthopédiques présente une fragmentation modérée ; aucun fournisseur unique ne contrôle une part mondiale à deux chiffres dans chaque sous-catégorie. Les multinationales telles que Zimmer Biomet, Ossur et Stryker se concentrent sur les offres imprimées en 3D et en fibre de carbone à haute marge, tirant parti de leur échelle en recherche et développement et de leur expérience réglementaire pour obtenir des approbations précoces. Les spécialistes de niveau intermédiaire se différencient par une expertise de niche ; OrthoPediatrics, par exemple, cible les anatomies pédiatriques et a approfondi cette orientation via l'acquisition de Boston Orthotics & Prosthetics. Les acteurs locaux en Chine et en Inde concurrencent sur les coûts et de plus en plus sur la personnalisation de la conception, utilisant les incitations à la fabrication nationale pour accélérer les cycles d'ingénierie.

Les alliances stratégiques combinent des compétences numériques, matérielles et cliniques. Les entreprises de logiciels fournissent des algorithmes de conception pilotés par l'intelligence artificielle qui raccourcissent le délai d'impression au patient, tandis que les scientifiques des matériaux collaborent sur des composites biorésorbables. Des start-ups financées par capital-risque pilotent des modèles d'abonnement qui expédient des attelles imprimées en laboratoire central vers des cliniques éloignées, contournant l'investissement en capital dans les imprimantes. Les portefeuilles de propriété intellectuelle se concentrent autour de structures en treillis optimisées pour le rapport résistance/poids, suscitant des litiges occasionnels pour contrefaçon. Malgré le renouvellement concurrentiel, les barrières à la substitution restent faibles, maintenant un fort pouvoir de négociation des acheteurs et renforçant l'innovation continue comme voie de défense des marges sur le marché des attelles orthopédiques.

Les évolutions réglementaires façonnent également la rivalité. Les exigences accrues en matière de preuves du monde réel favorisent les entreprises capables d'intégrer des attelles équipées de capteurs qui transmettent des données d'utilisation aux payeurs, soutenant les renouvellements de remboursement. À l'inverse, les règles d'autorisation préalable pour certaines catégories d'orthèses ralentissent l'adoption des dispositifs à prix plus élevé, favorisant les fournisseurs dotés de solides équipes de relations avec les payeurs. Les mandats de durabilité en Europe et dans certains réseaux de santé américains récompensent les fournisseurs capables de certifier des réductions d'impact environnemental du berceau à la tombe, ajoutant un nouveau vecteur de concurrence au-delà de l'efficacité clinique et du coût.

Leaders du Secteur des Attelles Orthopédiques

DeRoyal Industries, Inc.

Zimmer Biomet

Stryker

Dynatronics Corporation (Bird & Cronin)

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions administratives et des politiques de remboursement créent des espaces d'opportunité pour les fournisseurs capables de simplifier la commande, la documentation et la conformité des codes pour les prestataires déplaçant leur volume vers les soins ambulatoires et les cliniques. Par exemple, l'Oregon Health Authority a mis en œuvre une mise à jour effective en janvier 2026 qui standardise l'utilisation des codes de facturation Q4001-Q4051 pour les matériaux d'attelle dans le cadre de ses programmes Medicaid, tout en interdisant certains codes A historiques pour ces matériaux. Au niveau fédéral, l'extension de l'autorisation préalable de Medicare pour certains codes HCPCS d'orthèses, mise en œuvre par des sous-traitants tels que Noridian avec une date d'effet au 13 avril 2026, accroît la valeur des portefeuilles de produits qui associent une documentation claire de nécessité médicale, des conseils de codage précis et des flux de travail cliniques reproductibles.

La personnalisation et la fabrication rapide restent un domaine d'opportunité concret, notamment lorsque les cliniciens visent à réduire le temps d'ajustement, les escarres et les ajustements de suivi. Les initiatives menées par les prestataires créent également des voies de validation à court terme pour des conceptions différenciées, comme le lancement par l'Orlando Health Jewett Orthopedic Institute d'une étude pilote en février 2026 pour le dispositif SafeSplint destiné aux blessures du poignet et de la main, utilisant des charnières et des coussins d'air pour ajuster l'immobilisation. En parallèle, l'évolution des recommandations professionnelles concernant les attelles réalisées en interne selon les règles de la MHRA britannique, y compris une interprétation clarifiée par des organismes tels que la British Association of Hand Therapists, soutient la demande de solutions conformes, traçables et de protocoles fournis par les fournisseurs, en particulier à mesure que les cliniques adoptent des modèles de numérisation 3D et de fabrication localisée pour des attelles spécifiques aux patients.

Développements récents du secteur

- Février 2026 : Stryker a lancé le dispositif de fixation syndesmotique flexible Synchfix EVT pour la stabilisation de la cheville, y compris une indication couvrant les patients adolescents. Ce lancement élargit les options de gestion de l'instabilité de la cheville et élargit les cas d'usage abordables dans les parcours sportifs et traumatologiques où l'immobilisation et les choix de fixation adjacents sont étroitement liés.

- Novembre 2025 : DeRoyal Industries, Inc. a annoncé un accord de distribution accompagné de l'approbation de la Therapeutic Goods Administration (TGA) en Australie pour ses produits avancés de soins des plaies Multidex et Sofsorb. Cette initiative renforce l'empreinte commerciale de DeRoyal et son accès aux canaux de distribution dans un marché réglementé où les achats hospitaliers privilégient souvent les fournisseurs disposant de portefeuilles approuvés plus larges couvrant des épisodes de soins adjacents.

- Août 2024 : Stryker a élargi son portefeuille pied et cheville avec des offres spécialisées supplémentaires destinées à répondre à des procédures complexes. L'expansion du portefeuille dans les extrémités favorise la vente groupée dans les lignes de services orthopédiques où les attelles, orthèses et produits périopératoires sont évalués ensemble pour la standardisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus des attelles orthopédiques utilisées pour immobiliser, soutenir ou protéger une partie du corps blessée pendant les soins aigus, la récupération post-traumatique ou la stabilisation post-opératoire, dans les contextes de soins institutionnels et ambulatoires.

Exclusions du périmètre : par souci de cohérence, nous excluons les orthèses et supports orthopédiques rigides qui sont principalement des dispositifs de positionnement ou de compression plutôt que des attelles d'immobilisation, et nous excluons également les plâtres et les matériaux de plâtrage.

Aperçu de la segmentation

- Par Produit

- Attelles en Fibre de Verre

- Attelles en Plâtre

- Attelles Thermoplastiques

- Attelles Personnalisées Imprimées en 3D

- Outils et Accessoires d'Attellage

- Autres Produits

- Par Matériau

- Fibre de Verre

- Plâtre de Paris

- Thermoplastiques

- Composites en Fibre de Carbone

- Autres

- Par Application

- Membre Inférieur

- Cheville et Pied

- Hanche

- Genou

- Membre Supérieur

- Coude

- Main et Poignet

- Cou

- Épaule

- Rachidien

- Membre Inférieur

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques Orthopédiques

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par une cartographie de la manière dont les attelles sont catégorisées et achetées à travers les différents contextes de soins, puis par un alignement avec des séries de données publiques révélatrices des volumes de traitement. Nous avons utilisé des sources telles que le CDC américain (indicateurs de blessures et de visites d'urgence), le US Census Bureau et le BEA (dépenses de santé et indicateurs macroéconomiques), les statistiques de santé de l'OCDE (utilisation des soins et signaux de répartition des payeurs), ainsi que les indicateurs démographiques et de vieillissement de l'OMS pour ancrer le contexte de la demande.

Pour calibrer la logique de tarification et les schémas de distribution, nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les catalogues de produits, les sites web d'associations et les couvertures de presse fiables liées aux parcours de soins orthopédiques. Nous avons ensuite utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets afin d'identifier les cycles de renouvellement des produits et de vérifier la cohérence de l'exposition côté offre par géographie. Les sources mentionnées ci-dessus sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour confirmer ce qui est comptabilisé comme une attelle dans les achats quotidiens, et pour tester la robustesse des fourchettes de prix et des schémas de remplacement selon le contexte de soins. Nous avons échangé avec un ensemble de fabricants, de distributeurs et de parties prenantes cliniques, y compris des cliniciens orthopédiques et du personnel des achats, avec une couverture s'étendant aux Amériques, à l'EMEA et à l'APAC afin de saisir les différences de pratiques régionales et de les intégrer ensuite dans les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 20 % | APAC : 41 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 22 % | EMEA : 36 % |

| Petits acteurs : 20 % | Managers : 58 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base commence par une construction descendante qui reconstitue la demande à partir des volumes de blessures traitées et de soins orthopédiques, lesquels sont ensuite traduits en taux d'utilisation des attelles par contexte de soins et par site anatomique. Nous corroborons ensuite les totaux à l'aide d'approximations ascendantes sélectives, principalement au moyen de points de prix au niveau produit échantillonnés multipliés par des volumes unitaires estimés issus de vérifications de canaux, et par des contrôles d'exposition au chiffre d'affaires des fournisseurs lorsque les divulgations le permettent.

Les principaux intrants utilisés dans le modèle incluent les tendances des visites aux urgences et ambulatoires liées aux entorses, fractures et lésions des tissus mous, la part des cas traités par immobilisation par rapport aux supports alternatifs, les prix de vente moyens par format d'attelle courant, la répartition des achats entre hôpitaux et cliniques ambulatoires, et les tendances démographiques régionales telles que le vieillissement qui influencent l'incidence orthopédique. Pour les prévisions, une analyse de scénarios a été appliquée autour des volumes de blessures, du glissement vers l'ambulatoire et de la progression des prix, et les scénarios ont été confrontés aux attentes des personnes interrogées concernant la pratique clinique et le comportement d'achat. Lorsque la visibilité ascendante est faible, les lacunes sont traitées en utilisant des fourchettes prudentes pour l'utilisation et la tarification, puis en resserrant ces fourchettes grâce à une reconfirmation par des experts avant de finaliser les agrégations régionales.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation de l'incidence des blessures, les tendances d'utilisation des soins de santé et les évolutions connues des contextes de soins, et tout écart important est examiné avant validation finale. Un second analyste passe en revue les hypothèses centrales, les calculs et les évolutions d'une année sur l'autre, et les questions qui ne se recoupent pas sont renvoyées aux sources pour clarification.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants modifient la dynamique du marché, tels que des évolutions réglementaires majeures, des changements de remboursement ou des chocs de demande soudains. Avant la livraison, une nouvelle vérification est effectuée pour confirmer que les mises à jour publiques récentes et les avis d'experts sont bien reflétés dans les chiffres et le récit finaux.

Dimensionnement du marché des attelles orthopédiques par Mordor Intelligence comparé à d'autres estimations publiées

Il est courant de voir des valeurs de marché différentes publiées pour les attelles orthopédiques, même lorsque le nom du sujet semble identique. L'écart provient généralement de la manière dont chaque étude définit l'ensemble des dispositifs, de l'année considérée comme référence, et de la façon dont les hypothèses de tarification et d'utilisation sont converties en chiffre d'affaires.

Certains chiffres publiés intègrent les plâtres et fournitures de plâtrage dans le chiffre des attelles, et quelques-uns considèrent également certains supports uniquement de type orthèse comme faisant partie de l'immobilisation. Pour Mordor Intelligence, seules les attelles utilisées pour l'immobilisation ou la stabilisation sont comptabilisées, et les plâtres ainsi que les supports uniquement de type orthèse restent hors du périmètre, ce qui modifie le total et la trajectoire de croissance.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,85 milliard USD (2026) | |

| Éditeur mondial A | 2,60 milliards USD (2026) | Souvent présenté avec un ensemble de dispositifs plus large pouvant inclure à la fois le plâtrage et l'attelle, et le mix tarifaire peut être biaisé à la hausse si la répartition entre achats hospitaliers et ambulatoires n'est pas explicitement modélisée. |

| Éditeur mondial B | 2,30 milliards USD (2025) | Utilise une année de référence différente et peut appliquer des hypothèses de croissance plus rapides liées aux tendances générales des blessures, sans séparer systématiquement les attelles d'immobilisation des supports orthopédiques adjacents selon les régions. |

En examinant le tableau, la majeure partie de l'écart peut être attribuée aux produits inclus, au calendrier de l'année de référence, et à la manière dont les prix de vente moyens sont projetés chaque année. En maintenant la construction liée aux volumes orthopédiques traités, à des taux d'utilisation clairs et à une tarification sensible au contexte de soins, la valeur finale reste traçable à des intrants pouvant être revérifiés et mis à jour de manière reproductible.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des attelles orthopédiques ?

La taille du marché des attelles orthopédiques s'élevait à 1,85 milliard USD en 2026 et devrait atteindre 2,91 milliards USD d'ici 2031.

Quel type de produit domine les ventes mondiales ?

Les attelles en fibre de verre ont dominé le marché avec 45,05 % de part en 2025, bénéficiant d'un faible coût et d'une large familiarité clinique.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 10,44 % jusqu'en 2031, à mesure que la couverture d'assurance s'élargit et que l'incidence des blessures augmente.

Comment les attelles imprimées en 3D influencent-elles la croissance ?

Les attelles personnalisées imprimées en 3D offrent un meilleur confort aux patients et des délais de livraison plus courts, entraînant un CAGR de 10,18 % et remodelant la dynamique concurrentielle.

Pourquoi les matériaux thermoplastiques gagnent-ils du terrain ?

Les thermoplastiques permettent le remoulage lors des visites de suivi, améliorent la respirabilité et soutiennent des conceptions imperméables, des facteurs contribuant à leur CAGR de 10,05 %.

Qu'est-ce qui freine l'expansion du marché malgré une forte demande ?

La substitution par des orthèses fonctionnelles et les lacunes persistantes d'accès aux soins pour les blessures mineures limitent l'adoption à court terme dans certains groupes de patients.

Dernière mise à jour de la page le: