Taille et Part du Marché des Prothèses de Genou Unicompartimentales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

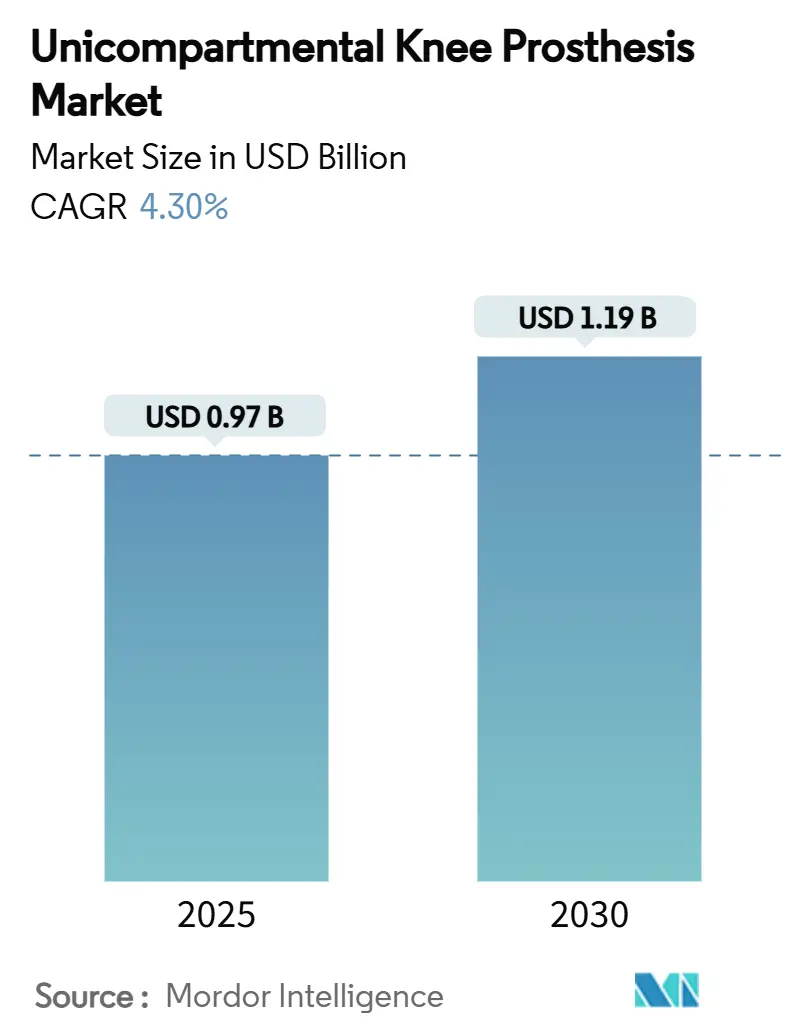

| Taille du Marché (2025) | 0.97 Milliards de dollars |

| Taille du Marché (2030) | 1.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Prothèses de Genou Unicompartimentales par Mordor Intelligence

La taille du marché des prothèses de genou unicompartimentales a atteint 0,97 milliard USD en 2025 et devrait s'étendre à un CAGR de 4,3 % pour atteindre 1,19 milliard USD d'ici 2030, soulignant le glissement régulier mais décisif vers une chirurgie ciblée de préservation articulaire. La technologie combinant fixation sans ciment, cinématique à plateau mobile et précision robotique renforce la confiance des chirurgiens tout en séduisant des patients plus jeunes et plus actifs, qui valorisent des séjours plus courts et de meilleurs scores fonctionnels. La demande bénéficie également des réformes de remboursement des centres chirurgicaux ambulatoires (CSA) qui récompensent les épisodes de prothèse partielle du genou en ambulatoire, ainsi que des approbations accélérées de dispositifs qui raccourcissent les cycles d'innovation. Parallèlement, des fournisseurs spécialisés utilisent des guides spécifiques au patient et des revêtements en titane à haute porosité pour répondre aux attentes de longévité d'une cohorte dont l'âge moyen à la chirurgie ne cesse de diminuer. Le positionnement concurrentiel s'articule désormais autour de plateformes complètes intégrant implants, logiciels de navigation et analyses dans un flux de travail procédural unique.

Points Clés du Rapport

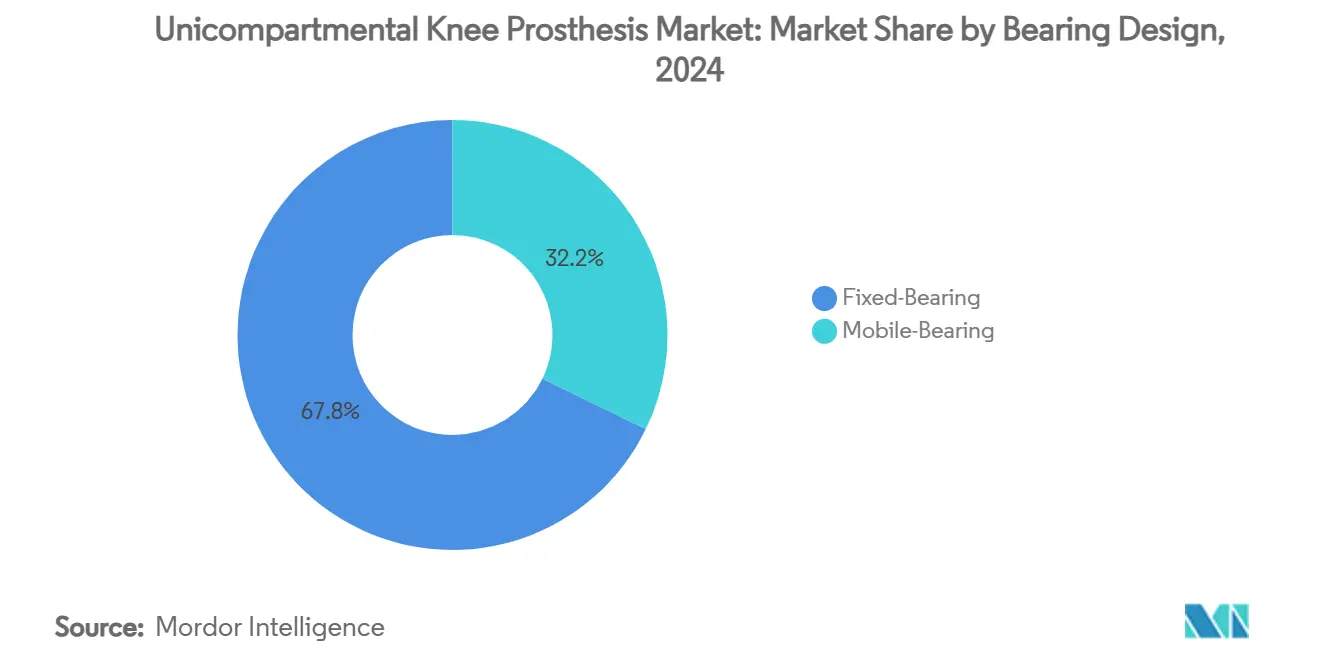

- Par conception de plateau, les systèmes à plateau fixe représentaient 67,8 % du chiffre d'affaires 2024, tandis que les systèmes à plateau mobile devraient afficher le CAGR le plus rapide à 4,9 % jusqu'en 2030.

- Par méthode de fixation, les solutions cimentées détenaient 72,6 % du volume 2024 ; les variantes sans ciment progressent à un CAGR de 4,7 % grâce aux gains de survie à dix ans.

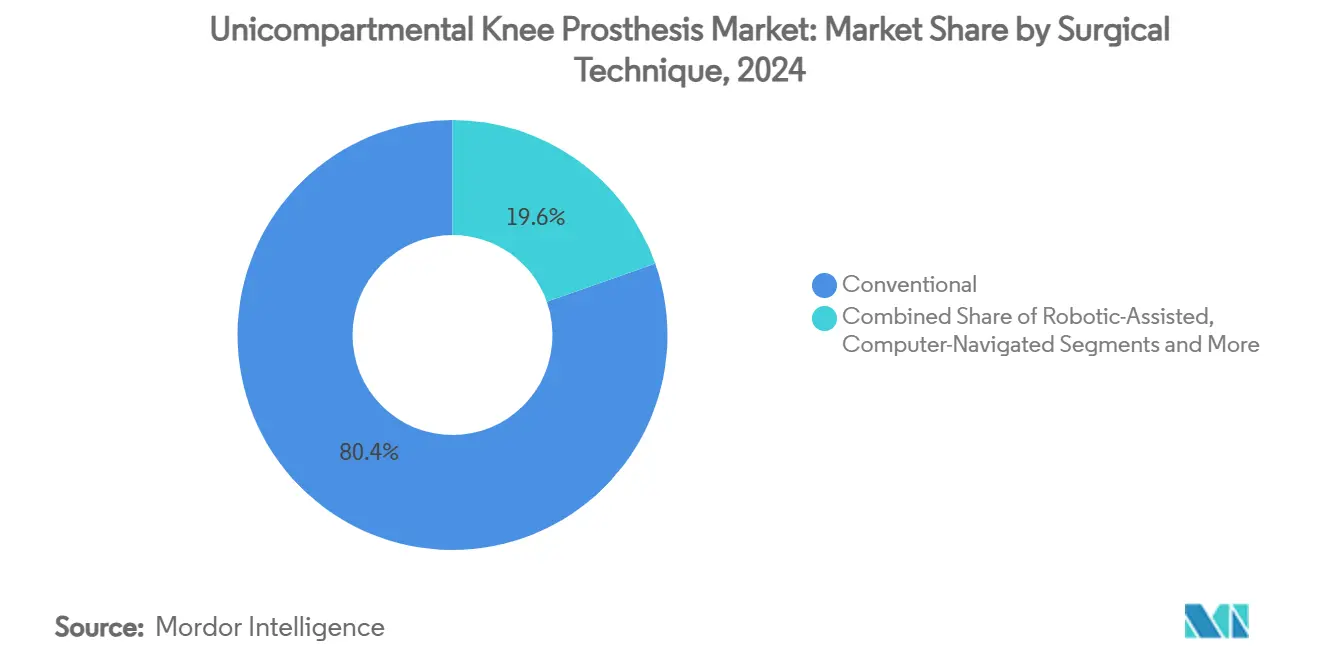

- Par technique chirurgicale, la chirurgie assistée par robot représentait la technique à la croissance la plus rapide, avec un CAGR de 5,7 % contre les approches manuelles qui contrôlaient encore 80,4 % des procédures en 2024.

- La répartition par utilisateur final s'oriente vers les centres chirurgicaux ambulatoires, dont le CAGR de 5,5 % dépasse la croissance hospitalière et reflète les ajustements de remboursement favorisant les interventions partielles du genou en ambulatoire.

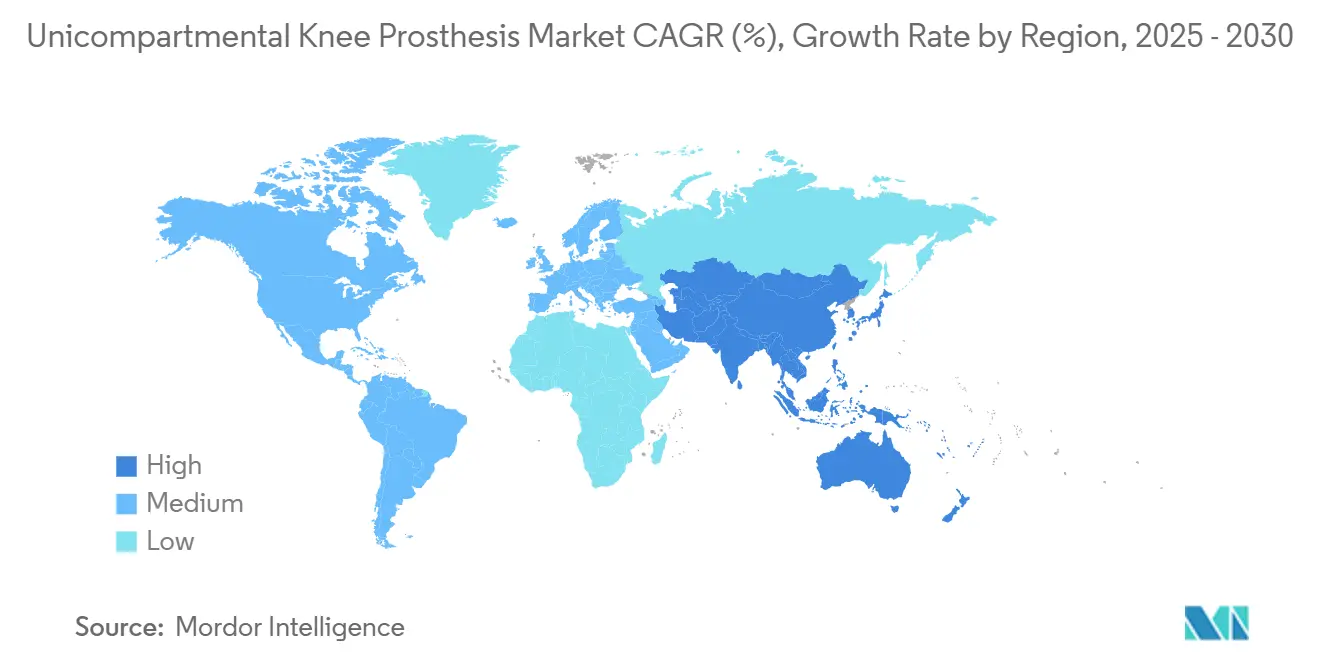

- Sur le plan géographique, l'Amérique du Nord a capté 40,3 % des ventes 2024, tandis que l'Asie-Pacifique mène la croissance avec un CAGR de 5,2 %, reflétant les modernisations d'infrastructures et le vieillissement démographique.

Tendances et Perspectives du Marché Mondial des Prothèses de Genou Unicompartimentales

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence Croissante de l'Arthrose Unicompartimentale dans les Populations Vieillissantes et Obèses | +1.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Rééducation Plus Rapide et Cinématique Supérieure par Rapport à l'Arthroplastie Totale du Genou (ATG) | +0.80% | Mondial, particulièrement dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Améliorations de la Conception des Implants (Plateau Mobile, Sans Ciment, Titane à Haute Porosité) Améliorant la Survie | +0.70% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Expansion de l'Accès et du Remboursement pour les Procédures de Prothèse Partielle du Genou dans les Marchés Émergents | +0.60% | Asie-Pacifique au cœur, extension vers l'Amérique latine | Long terme (≥ 4 ans) |

| Politiques de Remboursement Favorables aux Centres Chirurgicaux Ambulatoires Accélérant le Volume de Prothèses Partielles du Genou en Ambulatoire | +0.50% | Amérique du Nord en tête, Europe suivant | Court terme (≤ 2 ans) |

| Guides de Coupe Imprimés en 3D Spécifiques au Patient Réduisant la Courbe d'Apprentissage des Chirurgiens | +0.40% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Arthrose Unicompartimentale dans les Populations Vieillissantes et Obèses

L'incidence mondiale de la maladie isolée du compartiment médial s'accélère parallèlement aux gains d'espérance de vie et à l'obésité. La cohorte en forte croissance des patients de moins de 65 ans recherche des options préservant le cartilage plutôt qu'un remplacement articulaire total précoce, une réalité reflétée dans les scores du Hospital for Special Surgery à six mois de 92,21 pour l'arthroplastie unicompartimentale du genou (UKA) contre 83,22 pour l'arthroplastie totale du genou (ATG).[1]Xiangtao Zhang, "Efficacité Clinique de l'Arthroplastie Unicompartimentale du Genou," biomedcentral.com Les systèmes de santé qui récompensent les résultats rapportés par les patients traduisent ces avantages fonctionnels en priorités de financement tangibles, stimulant le volume même dans des contextes soucieux des coûts. Les fabricants de dispositifs répondent avec des plateaux résistants à l'usure et des revêtements en titane poreux visant une durabilité de plusieurs décennies. Les sociétés orthopédiques considèrent désormais l'UKA comme une solution standard plutôt que de niche pour les adultes actifs correctement sélectionnés.

Rééducation Plus Rapide et Cinématique Supérieure par Rapport à l'Arthroplastie Totale du Genou

La modélisation par éléments finis montre que l'UKA n'impose qu'un blindage de contrainte de 4 à 7 % contre 30 % pour l'ATG, préservant le stock osseux tibial et la tension ligamentaire native.[2]Jennifer Stoddart, "Transfert de Charge dans l'Os Après Arthroplastie," frontiersin.org Cette fidélité mécanique sous-tend des taux de retour au sport allant jusqu'à 100 % dans les six mois, y compris la participation à des activités à fort impact autrefois déconseillées après un remplacement du genou. Une récupération plus courte s'articule avec des modèles de paiement groupé cherchant à comprimer les fenêtres de soins post-opératoires. Les protocoles de mobilisation avec mouvement amplifient davantage les gains fonctionnels précoces, un résultat corroboré par des essais randomisés démontrant des scores supérieurs dès deux semaines après l'opération. Collectivement, ces données accélèrent l'acceptation par les chirurgiens et l'approbation par les payeurs de la migration des procédures vers les sites ambulatoires.

Améliorations de la Conception des Implants Améliorant la Survie

La fabrication additive produit désormais des surfaces en Ti6Al4V à haute porosité qui favorisent une ostéointégration rapide et éliminent les modes de défaillance liés au ciment. Les taux d'usure à dix ans de l'Oxford sans ciment de 0,06 mm par an correspondent aux homologues cimentés tout en éliminant les débris de troisième corps associés au polyméthylméthacrylate. Les plateaux mobiles dissipent les contraintes de contact et imitent le roulement-glissement naturel, bien que des revues récentes de registres attribuent encore un avantage de survie de 1,2 point aux constructions fixes à cinq ans.[3]Kevin Fricka, "Résultats de l'UKA à Plateau Fixe vs. Mobile," bjj.boneandjoint.org.uk L'industrie associe de plus en plus des guides spécifiques au patient à ces implants, un couplage qui standardise la pente tibiale et la rotation fémorale, réduisant ainsi la variabilité des résultats entre les chirurgiens à faible et à fort volume.

Politiques de Remboursement Favorables aux Centres Chirurgicaux Ambulatoires Accélérant le Volume Ambulatoire

La suppression par Medicare de l'arthroplastie du genou de la liste des actes réservés aux hospitalisations, suivie des mises à jour des groupes homogènes de malades (GHM) favorisant les prothèses partielles, permet aux centres chirurgicaux ambulatoires de conserver une part plus élevée du paiement global pour l'UKA par rapport à l'ATG. Les honoraires d'établissement alignés sur des séjours plus courts et moins de comorbidités amplifient l'attrait économique des centres chirurgicaux ambulatoires pour les prestataires et les payeurs. Les solutions robotiques ne nécessitant pas de tomodensitométrie préopératoire abaissent davantage les barrières en capital et en flux de travail, permettant une intégration rapide dans les centres plus petits. La migration des établissements est déjà visible dans les tendances des données de paiement, où les revenus professionnels des centres chirurgicaux ambulatoires pour les procédures du genou dépassent la croissance des services ambulatoires hospitaliers.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Taux Historiques de Révision et d'Échec Plus Élevés par Rapport à l'ATG | -0.90% | Mondial, impactant particulièrement l'adoption par les chirurgiens | Moyen terme (2-4 ans) |

| Critères Stricts de Sélection des Patients Limitant la Taille de la Cohorte Éligible | -0.50% | Mondial, avec des variations dans les pratiques cliniques | Long terme (≥ 4 ans) |

| Réticence des Payeurs / Codage GHM Variable Hors des États-Unis Ralentissant l'Adoption | -0.30% | Europe et Asie-Pacifique, impact limité en Amérique du Nord | Moyen terme (2-4 ans) |

| Contraintes d'Approvisionnement en Poudre de Titane par Fabrication Additive pour l'UKA Sans Ciment | -0.20% | Mondial, affectant l'adoption du segment premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux Historiques de Révision et d'Échec Plus Élevés par Rapport à l'ATG

Les registres scandinaves de longue date montrent encore que la survie à 15 ans de l'UKA est inférieure de près de 20 points de pourcentage à celle de l'ATG, une statistique héritée qui façonne la prudence des chirurgiens malgré les implants de nouvelle génération. Les orthopédistes à usage occasionnel sont à l'origine d'une grande partie de la courbe d'échec excédentaire, tandis que les spécialistes à fort volume obtiennent des résultats proches des références de la prothèse totale du genou. Des études de conversion récentes suggèrent que lorsqu'une révision est nécessaire, l'utilisation de la même plateforme simplifie l'instrumentation et limite la perte osseuse, atténuant certains inconvénients historiques. Néanmoins, le risque médico-légal et les considérations de réputation continuent de freiner l'adoption de la procédure en dehors des centres d'excellence.

Critères Stricts de Sélection des Patients Limitant la Taille de la Cohorte Éligible

Les indications classiques — maladie isolée du compartiment, ligament croisé antérieur intact et déformation limitée — excluaient historiquement jusqu'à 85 % des genoux arthrosiques. Bien que de nouvelles données valident des résultats acceptables dans certains scénarios de déficience du ligament croisé antérieur ou de compartiment latéral, des enquêtes montrent que 81 % des chirurgiens expérimentés maintiennent encore les volumes annuels d'UKA en dessous de 50 cas, adhérant à des seuils conservateurs. Les programmes de formation et les outils d'alignement robotique visent à élargir l'utilisation, mais de véritables contraintes anatomiques garantissent que le volume du marché ne reflétera jamais pleinement l'incidence de la prothèse totale du genou.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Conception de Plateau : Les Systèmes Mobiles Défient la Domination des Systèmes Fixes

Les plateformes à plateau fixe représentaient 67,8 % du chiffre d'affaires en 2024, mais leur part devrait s'éroder à mesure que les options mobiles enregistrent un CAGR de 4,9 % jusqu'en 2030, le rythme le plus rapide au sein du marché des prothèses de genou unicompartimentales. Les constructions fixes offrent une survie à cinq ans de 97,2 % — 1,2 point de plus que les mobiles — mais acceptent une enveloppe de flexion plus étroite une fois que la fibrose post-opératoire se développe. Les plateaux mobiles compensent par une cinématique améliorée qui se traduit par des scores de satisfaction rapportés par les patients plus élevés et une acceptation culturelle plus large d'activités telles que l'agenouillement, ce qui est essentiel dans les marchés d'Asie-Pacifique. Des ajustements récents de conception, notamment le confinement de la cage antéromédiale, ont réduit les risques historiques de luxation et repositionné la plateforme mobile Oxford à la frontière de l'innovation sans ciment.

L'adoption en clinique reflète des schémas de formation générationnels : les chirurgiens entrant en pratique au cours de la dernière décennie sont plus susceptibles d'alterner entre constructions mobiles et fixes en fonction d'une analyse de la démarche individualisée plutôt que de s'en tenir à une seule philosophie. Cette flexibilité s'aligne sur les payeurs qui poussent vers des achats basés sur la valeur, où les résultats plutôt que le seul coût de l'implant guident le remboursement. À long terme, l'intégration d'inserts en polyéthylène équipés de capteurs capables de transmettre des données de charge en temps réel pourrait conférer aux systèmes mobiles un point de différenciation supplémentaire, accélérant potentiellement leur pénétration dans le marché des prothèses de genou unicompartimentales.

Par Type de Fixation : La Révolution Sans Ciment Prend de l'Ampleur

Les implants cimentés détenaient 72,6 % du volume 2024, mais les conceptions sans ciment devraient s'étendre à un CAGR de 4,7 %, reflétant une confiance croissante dans la croissance interne du titane poreux et une tendance générationnelle vers des techniques préservant l'os. Un essai randomisé d'une décennie montre une usure égale entre les plateaux cimentés et sans ciment, soulignant que la discipline chirurgicale, et non le choix de la fixation, détermine l'intégrité à long terme du polyéthylène. Parallèlement, des procédés d'atomisation avancés ont atténué les goulets d'étranglement antérieurs dans l'approvisionnement en poudre de Ti6Al4V, réduisant les coûts de production et améliorant les indicateurs de durabilité.

L'adoption sans ciment est particulièrement vigoureuse dans les systèmes de santé mettant l'accent sur les flux de travail ambulatoires, car l'absence de ciment raccourcit le temps opératoire et réduit la durée du garrot, deux prédicteurs d'une sortie précoce. Les approches hybrides — tibia cimenté avec fémur sans ciment — restent une stratégie de transition de niche mais manquent de l'algorithme chirurgical simple que les hôpitaux recherchent pour maintenir le débit. Sur l'horizon de prévision, des gains progressifs dans la conception de treillis imitant le tissu trabéculaire devraient ancrer les unités sans ciment comme le niveau premium du marché des prothèses de genou unicompartimentales.

Par Technique Chirurgicale : La Robotique Accélère la Médecine de Précision

Les instruments manuels ont encore facilité 80,4 % des procédures en 2024, mais l'assistance robotique enregistre un CAGR de 5,7 % à mesure que les preuves s'accumulent que la variance de l'axe mécanique, de la pente tibiale et de la restauration de l'interligne articulaire diminue de moitié sous guidage sans imagerie. DePuy Synthes a obtenu l'autorisation 510(k) pour sa solution VELYS en 2024, permettant l'UKA médiale et latérale sans tomodensitométrie intensive en rayonnement. La modélisation économique suggère un retour sur investissement en capital en cinq à sept ans pour les centres à fort volume, car l'évitement des révisions compense les coûts d'achat et de maintenance.

Les chirurgiens passant des flux de travail manuels aux flux de travail assistés par robot citent une réduction du stress lié à la courbe d'apprentissage, les opérateurs novices d'UKA atteignant la parité d'équilibre des espaces avec les experts après 20 cas robotiques contre 75 manuels. Au fil du temps, la collecte granulaire de données de la technologie pourrait alimenter des analyses prédictives signalant les risques de sur-correction avant que la résection osseuse ne se produise. Cette proposition de valeur positionne la robotique comme une capacité fondamentale pour les établissements en compétition dans un environnement de choix du patient de plus en plus sensible aux résultats quantifiés numériquement.

Par Utilisateur Final : Les Centres Chirurgicaux Ambulatoires Remodèlent la Prestation de Services

Les hôpitaux ont conservé une part de 60,4 % en 2024, mais le CAGR le plus rapide de 5,5 % provient des centres chirurgicaux ambulatoires, qui exploitent les incitations au paiement groupé et les règles de séjour minimal pour devenir les lieux par défaut pour les candidats à l'UKA en bonne santé. Les établissements ambulatoires rapportent des taux d'infection jusqu'à 50 % inférieurs à ceux des services hospitaliers, un résultat qui s'aligne sur les indicateurs de qualité des payeurs. Les grandes chaînes de centres chirurgicaux ambulatoires négocient des contrats directs avec les employeurs qui fixent le prix de l'UKA à un niveau inférieur à celui de l'ATG tout en offrant des scores de satisfaction égaux ou supérieurs, élargissant les vies adressables pour le marché des prothèses de genou unicompartimentales.

Les cliniques spécialisées en orthopédie se situent entre les deux extrêmes, fonctionnant comme des centres de référence pour les révisions complexes tout en orientant les prothèses partielles simples vers des centres chirurgicaux ambulatoires partenaires. Les disparités régionales restent significatives : les États-Unis mènent la pénétration des centres chirurgicaux ambulatoires ; l'Europe occidentale rattrape prudemment son retard ; les marchés émergents d'Asie-Pacifique s'appuient encore sur les hôpitaux en raison de l'inertie réglementaire et des contraintes en capital. Les fournisseurs qui associent les implants à des packages de services adaptés aux centres chirurgicaux ambulatoires — logiciels de navigation, support de stérilisation et analyses de débit — sont en mesure de consolider des accords fournisseurs à long terme.

Analyse Géographique

La part de chiffre d'affaires de 40,3 % de l'Amérique du Nord en 2024 est ancrée par une surveillance rigoureuse des registres, une migration agressive vers les centres chirurgicaux ambulatoires et une adoption précoce des plateformes robotiques, renforçant le statut de la région comme banc d'essai de l'innovation pour le marché des prothèses de genou unicompartimentales. Les changements de politique de Medicare permettant les prothèses du genou en ambulatoire et les codes GHM affinés qui avantagent les procédures partielles augmentent l'élan commercial. La structure à payeur unique du Canada déploie l'UKA principalement pour soulager les listes d'attente de l'ATG, tandis que le secteur privé mexicain stimule l'adoption de dispositifs premium dans les centres métropolitains.

L'Europe suit comme deuxième terrain le plus important, ses registres articulaires constituant un coffre-fort de preuves formidable qui guide les comités de remboursement vers des systèmes bien documentés. Des clusters de fabrication établis en Suisse, en Allemagne et au Royaume-Uni facilitent des cycles de conception itératifs, garantissant aux chirurgiens européens un accès précoce aux revêtements poreux et à l'instrumentation innovante. Des protocoles d'approvisionnement plus stricts ralentissent cependant les déploiements sans ciment dans certains réseaux hospitaliers publics, privilégiant les solutions cimentées éprouvées.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 5,2 %, reflétant le vieillissement démographique, l'obésité croissante et les efforts de modernisation hospitalière qui raccourcissent les séjours moyens de remplacement du genou de 15 à 5 jours en Chine seule. Le Japon et la Corée du Sud sont pionniers dans l'UKA assistée par robot, soutenue par des systèmes de couverture universelle prêts à financer les dépenses en capital. Les villes de rang 2 de Chine investissent dans des centres d'arthroplastie alors que les autorités provinciales cherchent à atteindre la parité de qualité des soins de santé avec les provinces côtières. L'Inde illustre le cas d'avertissement des marchés de dispositifs sous-réglementés ; les lacunes exposées par les crises passées des implants de hanche poussent les décideurs politiques vers une surveillance post-commercialisation plus stricte, condition préalable à la mise à l'échelle des technologies sans ciment et robotiques.

Paysage Concurrentiel

Le marché des prothèses de genou unicompartimentales présente un champ modérément concentré où les multinationales de premier rang coexistent avec des spécialistes agiles. La franchise Oxford de Zimmer Biomet illustre comment une prothèse partielle du genou sans ciment pionnière sur le marché, associée à un vaste pool de preuves, peut créer un avantage temporaire. Stryker contre-attaque avec la plateforme Mako 4 de nouvelle génération qui couvre les procédures totales et partielles, visant à fidéliser les établissements à un seul écosystème robotique. DePuy Synthes mise sur le flux de travail sans imagerie de VELYS pour séduire les centres soucieux des coûts et réticents aux dépenses de tomodensitométrie préopératoire.

Des spécialistes tels que Medacta et ConforMIS se taillent des niches via l'alignement cinématique et les guides imprimés en 3D spécifiques au patient, respectivement, en extrayant de la valeur des cohortes de chirurgiens qui privilégient la restauration individualisée. Leurs structures plus légères permettent une itération plus rapide mais les exposent à des chocs de chaîne d'approvisionnement et réglementaires que les pairs plus importants peuvent absorber. Des collaborations entre fabricants de composants et start-ups d'analyse émergent ; les capteurs intégrés collectant des données de charge en temps réel pourraient devenir des exigences incontournables pour les futurs appels d'offres.

À tous les niveaux, la complétude du portefeuille — englobant implants, consommables, navigation, données et service après-vente — éclipse désormais le prix unitaire comme principal critère d'appel d'offres. Les entreprises disposant d'une distribution mondiale, d'une redondance de fabrication et d'une maîtrise réglementaire conservent un avantage, mais des entrants perturbateurs avec des propositions de facilité d'utilisation différenciées peuvent encore gagner des parts dans des géographies ou des segments cliniques ciblés, maintenant un paysage stratégique dynamique au sein du marché des prothèses de genou unicompartimentales.

Leaders du Secteur des Prothèses de Genou Unicompartimentales

Zimmer Biomet

Johnson & Johnson

Stryker

Smith + Nephew

Medacta

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Johnson & Johnson MedTech a présenté sa solution robotique VELYS pour les prothèses partielles du genou médiales et latérales à l'AAOS 2025, en mettant l'accent sur l'intégration de la navigation sans imagerie avec les implants ATTUNE et SIGMA HP.

- Mars 2025 : Stryker a dévoilé le système Mako 4 SmartRobotics, citant 1,5 million de procédures robotiques cumulées du genou comme preuve de la traction clinique.

- Novembre 2024 : Zimmer Biomet a obtenu l'approbation de la FDA pour la prothèse partielle du genou Oxford sans ciment, le premier et unique implant partiel sans ciment autorisé aux États-Unis.

- Juin 2024 : DePuy Synthes a obtenu l'autorisation 510(k) pour VELYS dans les applications unicompartimentales, étendant sa portée robotique au-delà des prothèses totales du genou.

Portée du Rapport Mondial sur le Marché des Prothèses de Genou Unicompartimentales

| Plateau Fixe |

| Plateau Mobile |

| Cimentée |

| Sans Ciment |

| Hybride |

| Conventionnelle (Manuelle) |

| Assistée par Robot |

| Guidée par Ordinateur (Non Robotique) |

| Hôpitaux |

| Cliniques Spécialisées en Orthopédie |

| Centres Chirurgicaux Ambulatoires (CSA) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Conception de Plateau | Plateau Fixe | |

| Plateau Mobile | ||

| Par Type de Fixation | Cimentée | |

| Sans Ciment | ||

| Hybride | ||

| Par Technique Chirurgicale | Conventionnelle (Manuelle) | |

| Assistée par Robot | ||

| Guidée par Ordinateur (Non Robotique) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées en Orthopédie | ||

| Centres Chirurgicaux Ambulatoires (CSA) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des prothèses de genou unicompartimentales en 2025 ?

La taille du marché des prothèses de genou unicompartimentales a atteint 0,97 milliard USD en 2025 et devrait grimper à 1,19 milliard USD d'ici 2030.

Quel est le taux de croissance prévu pour les prothèses partielles du genou unicompartimentales jusqu'en 2030 ?

Le taux de croissance annuel composé du marché est projeté à 4,3 % jusqu'à la fin de la décennie, porté par la fixation sans ciment et les flux de travail robotiques.

Quelle région connaît la croissance la plus rapide pour les procédures de prothèse partielle du genou ?

L'Asie-Pacifique est en tête avec un CAGR de 5,2 % grâce au vieillissement démographique, à la réduction des séjours hospitaliers et aux modernisations d'infrastructures qui accélèrent l'adoption.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance de l'UKA ?

Un remboursement favorable et des protocoles de sortie plus rapides confèrent aux centres chirurgicaux ambulatoires un CAGR de 5,5 %, en faisant le segment d'utilisateurs finaux à la croissance la plus rapide.

Comment les implants sans ciment se comparent-ils aux options cimentées sur 10 ans ?

Les données randomisées montrent une usure identique du polyéthylène de 0,06 mm par an, tout en évitant les complications liées au ciment et en raccourcissant le temps opératoire.

Les systèmes robotiques sont-ils rentables pour les prothèses partielles du genou ?

Les analyses sur dix ans indiquent que des taux de révision plus faibles compensent les dépenses en capital initiales, rendant la robotique économiquement favorable dans les centres à fort volume.

Dernière mise à jour de la page le: