Taille et part du marché de la réparation du cartilage du genou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la réparation du cartilage du genou par Mordor Intelligence

La taille du marché de la réparation du cartilage du genou devrait croître de 1,88 milliard USD en 2025 à 1,99 milliard USD en 2026 et devrait atteindre 2,62 milliards USD d'ici 2031 à un TCAC de 5,71 % sur la période 2026-2031. La croissance soutenue repose sur l'augmentation mondiale des cas d'arthrose du genou, l'adoption plus large de la chirurgie mini-invasive et les technologies améliorant la conception des substituts osseux et le traitement cellulaire. Un remboursement solide dans les pays à revenus élevés et l'expansion des modèles de soins ambulatoires élargissent davantage l'accès des patients. Parallèlement, l'impression 3D et les plateformes de cellules allogéniques réduisent les délais de production, diminuent les coûts et positionnent les fournisseurs pour une production à grande échelle.

Principaux enseignements du rapport

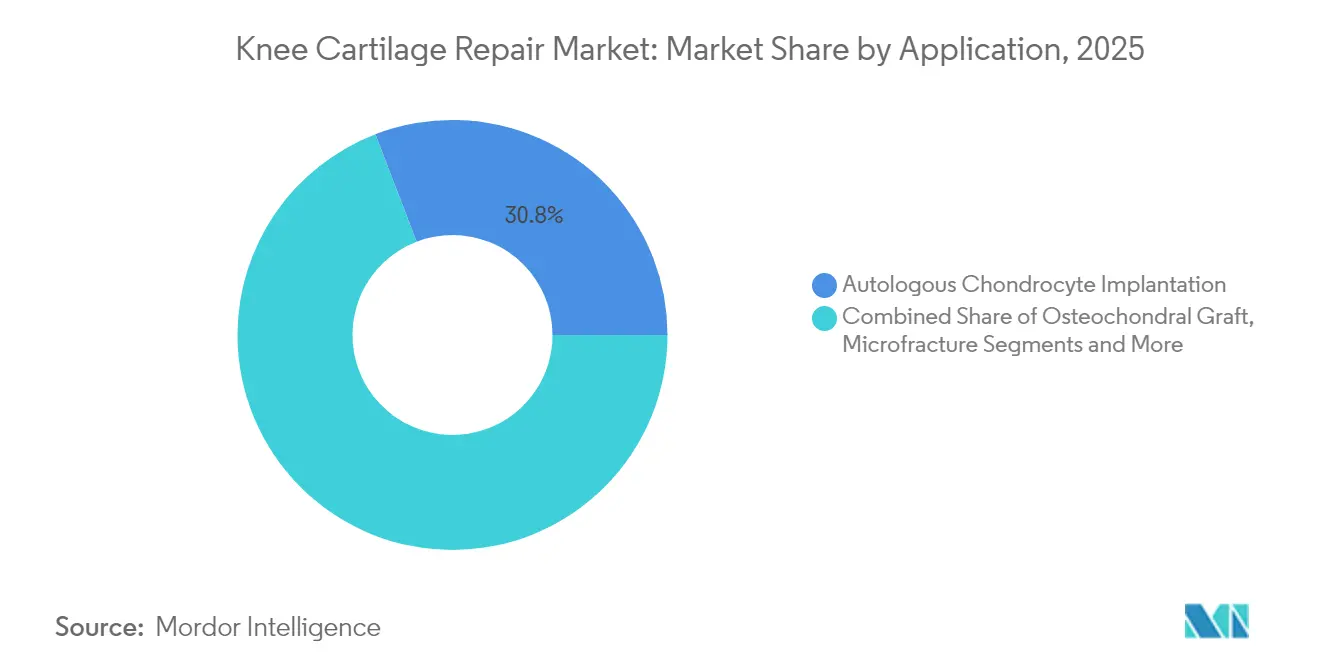

- Par application, l'implantation de chondrocytes autologues a dominé avec une part de marché de 30,84 % dans le marché de la réparation du cartilage du genou en 2025, tandis que les substituts synthétiques et imprimés en 3D devraient croître à un TCAC de 8,56 % jusqu'en 2031.

- Par approche chirurgicale, l'arthroscopie conventionnelle détenait 61,92 % de la taille du marché de la réparation du cartilage du genou en 2025 ; les systèmes assistés par robot enregistrent le TCAC le plus rapide à 8,01 % jusqu'en 2031.

- Par type de biomatériau, les substituts à base de collagène représentaient 35,78 % de la taille du marché de la réparation du cartilage du genou en 2025 ; les constructions ostéochondrales bioimprimées en 3D devraient se développer à un TCAC de 9,6 % jusqu'en 2031.

- Par source cellulaire, les chondrocytes autologues commandaient 39,22 % de la part du marché de la réparation du cartilage du genou en 2025, mais les chondrocytes allogéniques sont en voie d'atteindre un TCAC de 9,32 % jusqu'en 2031.

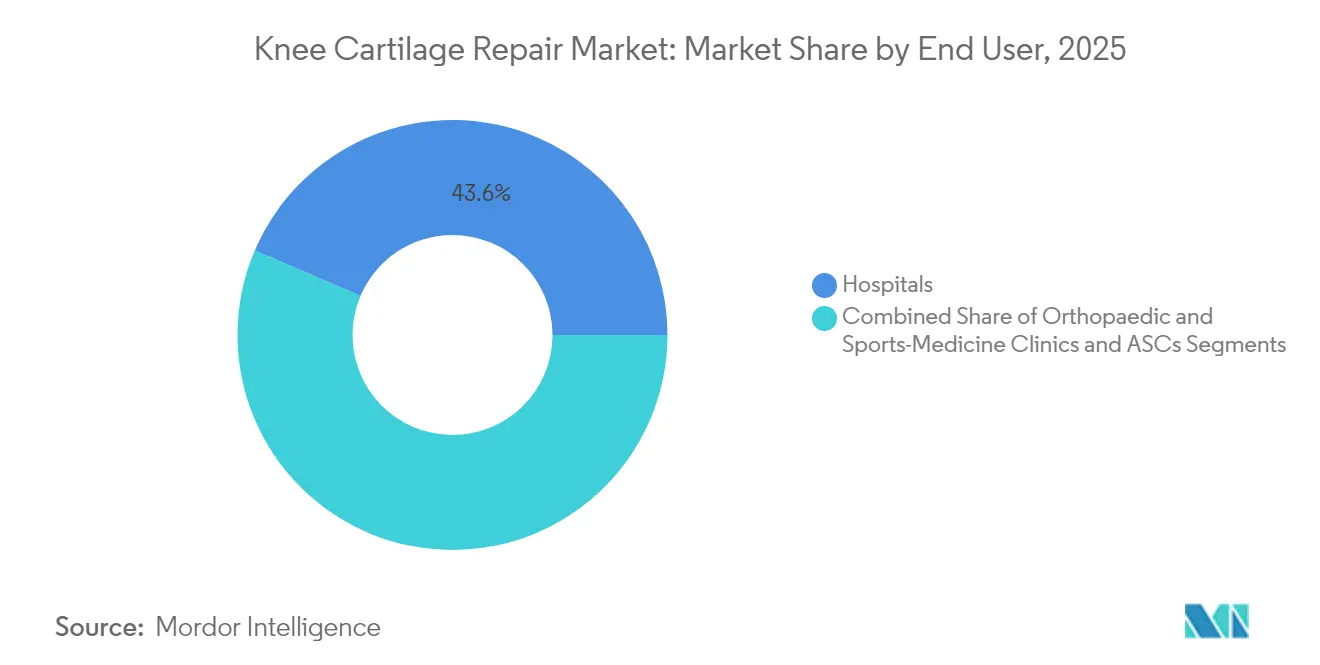

- Par utilisateur final, les hôpitaux ont capturé 43,58 % du marché de la réparation du cartilage du genou en 2025, tandis que les centres ambulatoires progresseront à un TCAC de 7,97 % jusqu'en 2031.

- Par groupe d'âge des patients, les personnes âgées de 45 à 64 ans détenaient 46,03 % de la part du marché de la réparation du cartilage du genou en 2025 ; la cohorte des 25-44 ans est la plus rapide à croître à un TCAC de 7,33 % jusqu'en 2031.

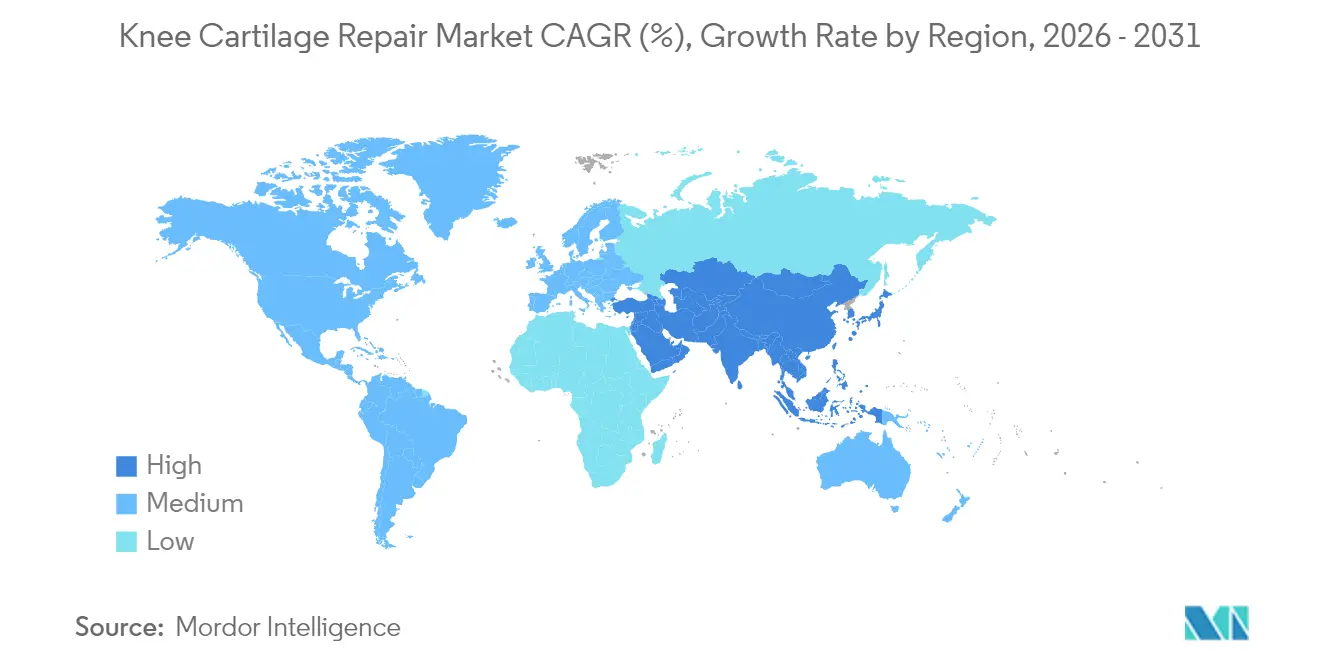

- Par géographie, l'Amérique du Nord a dominé avec 35,05 % de la part du marché de la réparation du cartilage du genou en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 8,35 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la réparation du cartilage du genou*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement rapide de la population et prévalence de l'arthrose du genou | 1.8% | Mondial, avec concentration au Japon, en Europe, en Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des blessures sportives et des traumatismes routiers | 1.2% | Amérique du Nord, Europe, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence pour l'arthroscopie mini-invasive et ambulatoire | 1.0% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Approbation réglementaire des produits à base de chondrocytes allogéniques | 0.9% | Amérique du Nord, UE, avec extension en Asie-Pacifique | Moyen terme (2-4 ans) |

| Substituts ostéochondraux imprimés en 3D entrant dans les essais pivots | 0.7% | Amérique du Nord, certains marchés de l'UE | Long terme (≥ 4 ans) |

| Passage aux paiements groupés accélérant les procédures du genou en ambulatoire | 0.6% | États-Unis principalement, adoption précoce dans certains marchés de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement rapide de la population et prévalence de l'arthrose du genou

Les cas mondiaux d'arthrose ont dépassé 607 millions en 2021, la maladie du genou représentant la plus grande part. Les patientes portent un fardeau disproportionné et un indice de masse corporelle élevé multiplie le risque d'invalidité, entraînant des besoins d'intervention plus précoces.[1]A. Cui et al., "Prévalence mondiale, régionale, incidence et facteurs de risque de l'arthrose du genou dans les études en population," EClinicalMedicine, thelancet.com Les cohortes plus jeunes mais plus corpulentes recherchent donc des solutions régénératives durables plutôt que des soins palliatifs à court terme. La demande qui en résulte pour des thérapies évolutives s'étend à travers les régions et soutient la croissance à long terme du marché de la réparation du cartilage du genou.

Augmentation des blessures sportives et des traumatismes routiers

Les jeunes adultes représentent une forte augmentation des lésions cartilagineuses aiguës. La tranche des 25 à 44 ans affiche la croissance procédurale la plus rapide car les athlètes et les patients accidentés insistent sur une récupération fonctionnelle élevée. Le cartilage de la cloison nasale artificiellement cultivé pendant deux semaines a surpassé les constructions traditionnelles dans de récents essais, aidant les joueurs à reprendre les activités à impact plus tôt.[2]S. Nakamura et al., "Résultats cliniques du concentré d'aspirat de moelle osseuse pour l'arthrose du genou : une revue systématique," Medicina, mdpi.com Les assureurs et les employeurs valorisent les gains de productivité, soutenant une tarification premium sur le marché de la réparation du cartilage du genou.

Préférence pour l'arthroscopie mini-invasive et ambulatoire

Les techniques arthroscopiques transfèrent de nombreuses réparations du cartilage du genou vers des centres ambulatoires où les coûts sont plus bas et la sortie le jour même est standard. Les méta-analyses ne rapportent aucune pénalité en matière de sécurité par rapport aux soins en hospitalisation tout en soulignant des économies attrayantes pour les payeurs.[3]Nikhil Ponugoti, "Sécurité, efficacité et rapport coût-efficacité de l'arthroplastie articulaire ambulatoire versus en hospitalisation : une revue systématique et méta-analyse," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com En 2024, l'autorité de réglementation américaine a autorisé l'administration arthroscopique du MACI, élargissant le vivier de chirurgiens et accélérant l'adoption. Ces avancées favorisent les dispositifs conçus spécifiquement pour les interventions à petite incision sur le marché de la réparation du cartilage du genou.

Approbation réglementaire des produits à base de chondrocytes allogéniques

La démarche vers des lignées cellulaires de donneurs standardisées lève les contraintes de capacité qui entravent les approches autologues. Dans des essais pivots, les cellules souches mésenchymateuses dérivées du sang de cordon ombilical ont réparé des défauts plus importants plus efficacement que la microfracture nature.com. Les programmes d'accélération réglementaire aux États-Unis et en Europe raccourcissent les cycles d'examen, permettant une fabrication de type pharmaceutique et une distribution mondiale qui élargissent le marché de la réparation du cartilage du genou.

Analyse de l'impact des freins du marché de la réparation du cartilage du genou*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de l'épisode de soins et incertitude sur le remboursement | -1.4% | Mondial, avec impact aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Variabilité des résultats cliniques à long terme | -0.8% | Mondial, affectant particulièrement l'adoption dans les marchés fondés sur les preuves | Moyen terme (2-4 ans) |

| Capacité limitée de traitement cellulaire en BPF entraînant des retards thérapeutiques | -0.6% | Amérique du Nord, UE, avec impact émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Courbe d'apprentissage chirurgicale pour les techniques biologiques avancées | -0.4% | Mondial, avec des variations régionales dans les infrastructures de formation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de l'épisode de soins et incertitude sur le remboursement

La chirurgie totale du genou assistée par robot entraîne des coûts supplémentaires de 2 400 à 15 000 USD par cas malgré des séjours plus courts et moins de complications. Lorsque les payeurs remettent en question la valeur à long terme, les hôpitaux hésitent à adopter de nouveaux implants, freinant les volumes initiaux sur le marché de la réparation du cartilage du genou.

Variabilité des résultats cliniques à long terme

Les améliorations rapportées par les patients divergent largement selon la taille des lésions, la localisation des défauts et les profils de comorbidité. Dans certaines cohortes, les résultats de la microfracture se dégradent après deux ans, tandis que les implants à base de cellules maintiennent leur bénéfice. Le manque de preuves maintient les recommandations prudentes et ralentit l'adoption générale sur le marché de la réparation du cartilage du genou.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la réparation du cartilage du genou

Par application :

les thérapies à base de cellules mènent l'innovationL'implantation de chondrocytes autologues a capturé 30,84 % de la part du marché de la réparation du cartilage du genou en 2025, portée par des données cliniques de longue date et une utilisation croissante des patchs MACI. Des essais prospectifs ont montré un soulagement durable de la douleur et une réparation structurelle par rapport à la microfracture à cinq ans. Les substituts synthétiques et imprimés en 3D se développent à un TCAC de 8,56 % jusqu'en 2031 car ils éliminent la collecte et la culture en deux étapes, améliorent la logistique et réduisent le temps global en salle d'opération.

La microfracture reste courante pour les petits défauts, mais est confrontée à une érosion car les lésions plus importantes exigent une véritable réparation du cartilage hyalin. Les autogreffes et allogreffes ostéochondrales servent les cavités focales où un soutien structurel immédiat est essentiel. Des équipes de recherche ont également signalé des peptides à « molécules dansantes » déclenchant une chondrogénèse rapide, une découverte qui pourrait transformer les interventions en phase précoce si les données humaines confirment les résultats précliniques.

Par approche chirurgicale :

la précision robotique gagne en élanL'arthroscopie conventionnelle représentait 61,92 % de la taille du marché de la réparation du cartilage du genou en 2025 en raison de sa familiarité, de la brièveté des cas et de l'instrumentation répandue. Les systèmes robotiques progressent cependant à un TCAC de 8,01 % jusqu'en 2031 à mesure que les hôpitaux recherchent un alignement et une cartographie des défauts reproductibles. Des audits cliniques ont montré que la plateforme VELYS a réduit les taux de consultation à 90 jours à 13,9 % contre 22,8 % pour les autres robots et réduit le coût total de l'épisode.

La chirurgie ouverte reste importante pour les reconstructions complexes dépassant la portée des voies arthroscopiques, mais les volumes diminuent à mesure que les endoscopes et les robots étendent leurs capacités. Les superpositions d'intelligence artificielle et les affichages de réalité augmentée sont déjà en phase pilote, offrant des conseils étape par étape qui raccourcissent la courbe d'apprentissage et améliorent la cohérence sur le marché de la réparation du cartilage du genou.

Par type de biomatériau :

la bioimpression 3D transforme les possibilitésLe collagène reste le substitut de référence, soutenant 35,78 % des revenus du marché en 2025 avec son profil de sécurité éprouvé et sa voie réglementaire bien définie. Les constructions ostéochondrales bioimprimées en 3D de nouvelle génération progressent à un TCAC de 9,6 % car le dépôt couche par couche reproduit les propriétés mécaniques natives dépendantes de la profondeur. Les chercheurs utilisant l'impression anisotropique ont reproduit les modules de compression observés dans les condyles fémoraux sains.

Les gels d'acide hyaluronique et les feuillets de chitosane servent les zones à faible charge, tandis que les polymères d'acide polylactique et de polycaprolactone offrent résistance et résorption contrôlée. Les additifs céramiques augmentent la rigidité pour les zones à fort impact. Le mélange de ces matériaux avec des suspensions cellulaires pendant l'impression ouvre la voie à une résurfaçage unique du cartilage sur le marché de la réparation du cartilage du genou.

Par source cellulaire :

les solutions allogéniques répondent à l'évolutivitéLes chondrocytes autologues ont généré 39,22 % de la part du marché de la réparation du cartilage du genou en 2025, mais nécessitent un prélèvement de tissu du patient et des semaines de culture. Les chondrocytes allogéniques progressent à un TCAC de 9,32 %, tirant parti des lots de donneurs qui suppriment le délai d'attente. Des études randomisées rapportent des scores du Comité international de documentation du genou supérieurs pour les cellules mésenchymateuses dérivées du sang de cordon ombilical par rapport à la microfracture dans les lésions modérées.

Les cellules souches dérivées du tissu adipeux montrent également un soulagement rapide de la douleur dans les 3 mois suivant l'injection, bien que les thérapies à base de fraction stromale vasculaire nécessitent jusqu'à 12 mois pour un bénéfice similaire. Les matrices acellulaires chargées en facteurs de croissance sont attrayantes lorsque les obstacles réglementaires ou immunologiques limitent les importations de cellules vivantes.

Par utilisateur final :

les centres ambulatoires captent la croissanceLes hôpitaux détiennent 43,58 % des revenus grâce à leur infrastructure de soins intensifs et à leurs contrats d'assurance. Les centres de chirurgie ambulatoire se développent à un TCAC de 7,97 % à mesure que les payeurs récompensent les frais d'établissement plus bas et que les patients préfèrent une mobilité dès le lendemain. Des méta-analyses portant sur plus de 260 000 cas révèlent des taux d'infection et de réadmission équivalents entre les cohortes ambulatoires et hospitalisées.

Les cliniques orthopédiques spécialisées se concentrent sur les athlètes et le personnel militaire qui exigent une rééducation accélérée. L'intégration de l'imagerie, de la chirurgie et de la physiothérapie sous un même toit améliore la continuité des soins et la capture des revenus, un modèle qui devrait se propager davantage sur le marché de la réparation du cartilage du genou.

Par groupe d'âge des patients :

les patients d'âge moyen stimulent les volumesLes adultes âgés de 45 à 64 ans fournissent près de la moitié du total des procédures car leur dégénérescence cartilagineuse est symptomatique mais leur espérance de vie articulaire favorise la préservation plutôt que le remplacement. La taille du marché de la réparation du cartilage du genou pour cette cohorte continuera d'augmenter à mesure que l'obésité amplifie l'incidence des lésions. Pendant ce temps, le groupe des 25-44 ans croît le plus rapidement, les blessures sportives et les modes de vie actifs convergeant avec la volonté de poursuivre des options de restauration.

La demande pédiatrique est naissante mais importante. Un essai américain multicentrique évalue le MACI par rapport à la microfracture chez des patients âgés de 10 à 17 ans, visant à obtenir une extension d'indication qui pourrait réduire le risque d'invalidité à long terme.

À l'autre extrémité, les patients de plus de 65 ans présentent souvent une capacité régénérative diminuée, bien que le concentré d'aspirat de moelle osseuse ait obtenu un soulagement significatif de la douleur dans l'arthrose modérée.

Analyse géographique

Marché de la réparation du cartilage du genou en Amérique du Nord

L'Amérique du Nord a représenté 35,05 % de la part de marché de la réparation du cartilage du genou en 2025, soutenue par un remboursement solide, une large base installée d'arthroscopes et de robots, ainsi que des programmes continus de formation des chirurgiens. Les procédures autologues dominent, mais les assureurs autorisent désormais les implants à cellules donneuses dans le cadre de parcours de couverture avec données probantes, élargissant ainsi les choix thérapeutiques. Les mises à jour des codes CPT et HCPCS en 2025 simplifient les demandes de remboursement, réduisant les délais administratifs et renforçant la croissance des volumes.

Marché de la réparation du cartilage du genou en Europe

L'Europe reste technologiquement avancée, mais les politiques de maîtrise des coûts modèrent l'adoption des implants à prix élevé. La réglementation européenne sur les dispositifs médicaux impose une vigilance post-commercialisation plus stricte, poussant les fournisseurs à développer le suivi clinique et la participation aux registres. Les pays ayant mis en place des projets pilotes de paiement groupé, tels que l'Allemagne et les Pays-Bas, privilégient les conversions en chirurgie ambulatoire qui bénéficient aux implants MACI arthroscopiques et aux implants à échafaudage.

Marché de la réparation du cartilage du genou en Asie-Pacifique

L'Asie-Pacifique progresse à un CAGR de 8,35 % jusqu'en 2031, la Chine, la Corée du Sud et l'Australie développant des centres orthopédiques spécialisés. Les dossiers hospitaliers montrent une augmentation des arthroplasties du genou chez les patients chinois plus jeunes, signe avant-coureur d'une croissance rapide de la demande en matière de réparation précoce du cartilage. Le Japon est confronté à une réticence des patients ; seuls 17 % d'entre eux ont opté pour une chirurgie du genou dans les enquêtes, invoquant la peur et un manque de sensibilisation. Des campagnes éducatives et des options mini-invasives visent à stimuler l'adoption, offrant un potentiel de hausse pour le marché de la réparation du cartilage du genou.

Marché de la réparation du cartilage du genou au Moyen-Orient et en Amérique du Sud

Les économies émergentes du Moyen-Orient et d'Amérique du Sud investissent dans des cliniques orthopédiques privées destinées aux touristes médicaux. Bien que le nombre de procédures reste faible, l'amélioration de la couverture d'assurance et les programmes de rapatriement des chirurgiens indiquent des opportunités à long terme. Les droits de douane à l'importation et les délais d'enregistrement limitent toutefois l'entrée immédiate sur le marché.

Paysage concurrentiel

Le marché de la réparation du cartilage du genou présente une fragmentation modérée. Les grands groupes orthopédiques mondiaux poursuivent des acquisitions ciblées pour sécuriser de nouveaux biomatériaux et des lignées cellulaires. Smith+Nephew a déboursé 180 millions USD pour CartiHeal en janvier 2024 afin d'acquérir un substitut dérivé de corail qui réduit le besoin d'un remplacement précoce du genou de 87 % à quatre ans. L'intégration s'appuie sur le réseau de distribution et le réseau de chirurgiens de l'acquéreur pour accélérer l'adoption.

Zimmer Biomet a enregistré 745,1 millions USD de revenus liés au genou au troisième trimestre 2024, en hausse de 5,5 %, reflétant une demande stable pour les implants existants et une traction précoce pour ses systèmes à mini-incision. DePuy Synthes investit massivement dans l'impression 3D pour personnaliser les bouchons ostéochondraux, tandis que Stryker canalise sa R&D vers des modules de navigation assistée par robot qui améliorent la précision de la cartographie des défauts.

Les entreprises plus jeunes se concentrent sur les innovations de plateforme. CytexOrtho a obtenu 18 millions USD de subventions pour affiner les substituts en polycaprolactone correspondant au module du cartilage natif et visant l'homologation en tant que dispositif de classe III. Active Implants poursuit des essais pivots pour un remplacement méniscal en polyuréthane qui bénéficie du statut d'innovation de la FDA. Ces entreprises s'appuient sur le financement par capital-risque et les subventions pour atteindre les jalons réglementaires avant de s'associer à de plus grands groupes stratégiques.

La différenciation à long terme découle moins des ajustements mécaniques de niche que de la fabrication évolutive, de la durabilité prouvée et des preuves médico-économiques. Les acteurs capables de justifier des prix catalogue premium avec des données de résultats réels consolideront leurs parts à mesure que les payeurs basculent vers des contrats fondés sur la valeur.

Leaders du secteur de la réparation du cartilage du genou

-

Smith & Nephew

-

Stryker

-

Zimmer Biomet Holdings, Inc.

-

Johnson & Johnson

-

Arthrex Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la réparation du cartilage du genou

- Anika Therapeutics

- Arthrex

- B. Braun

- Conmed

- Johnson & Johnson

- Kolon TissueGene

- MEDIPOST

- Smiths Group

- Stryker

- Vericel

- Zimmer Biomet

- Geistlich Pharma

- Orthocell

- BioTissue AG

- CollPlant Biotechnologies

- Tissue Regenix Group

- Hyalex Orthopaedics

- CytexOrtho

Développements récents du secteur sur le marché de la réparation du cartilage du genou

- Mars 2025 : Des scientifiques de l'Université de Bâle ont rapporté qu'une maturation de deux semaines des constructions de cellules de la cloison nasale a amélioré les résultats cliniques de la réparation du cartilage dans une étude portant sur 98 patients.

- Mars 2025 : Montefiore Orthopedics a commencé à implanter le dispositif AGILI-C de Smith+Nephew pour les lésions focales du cartilage et de l'os chez des patients américains éligibles.

- Novembre 2024 : CytexOrtho a reçu 18 millions USD de subventions gouvernementales pour faire progresser les implants biocompatibles en polycaprolactone destinés à l'arthrose en phase précoce.

- Octobre 2024 : Regenity Biosciences a obtenu l'autorisation américaine pour RejuvaKnee, un substitut méniscal en collagène conçu pour une insertion mini-invasive.

Périmètre du rapport mondial sur le marché de la réparation du cartilage du genou

Selon le périmètre du rapport, les dommages cartilagineux sont réparés par chirurgie arthroscopique, ce qui implique un impact minimal sur les parties saines du genou, moins de cicatrices et des temps de récupération plus rapides. Le rapport inclut à la fois les produits et les thérapies. Le cartilage peut être retiré, taillé ou lissé à l'aide d'instruments spéciaux. Le marché de la réparation du cartilage du genou est segmenté par application (chondroplastie arthroscopique, implantation de chondrocytes autologues, résurfaçage cartilagineux à base de cellules, transplantation de greffes ostéochondrales, et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques orthopédiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances estimées du marché pour 17 pays à travers les principales régions mondiales. Le rapport propose la valeur (millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Chondroplastie arthroscopique |

| Microfracture |

| Greffe ostéochondrale |

| Implantation de chondrocytes autologues (ACI et MACI) |

| Résurfaçage cartilagineux à base de cellules (cellules souches mésenchymateuses, fraction stromale vasculaire, cellules souches pluripotentes induites) |

| Implants de substituts synthétiques / imprimés en 3D |

| Chirurgie ouverte |

| Arthroscopie conventionnelle |

| Arthroscopie assistée par robot |

| À base de collagène |

| Acide hyaluronique / chitosane |

| Polymère synthétique (acide polyglycolique, acide polylactique, polycaprolactone) |

| Céramique / composite |

| Substituts ostéochondraux bioimprimés en 3D |

| Chondrocytes autologues |

| Chondrocytes allogéniques |

| Cellules souches mésenchymateuses |

| Greffes biologiques acellulaires |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques orthopédiques et de médecine sportive |

| < 25 ans |

| 25 – 44 ans |

| 45 – 64 ans |

| ≥ 65 ans |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Chondroplastie arthroscopique | |

| Microfracture | ||

| Greffe ostéochondrale | ||

| Implantation de chondrocytes autologues (ACI et MACI) | ||

| Résurfaçage cartilagineux à base de cellules (cellules souches mésenchymateuses, fraction stromale vasculaire, cellules souches pluripotentes induites) | ||

| Implants de substituts synthétiques / imprimés en 3D | ||

| Par approche chirurgicale | Chirurgie ouverte | |

| Arthroscopie conventionnelle | ||

| Arthroscopie assistée par robot | ||

| Par type de biomatériau | À base de collagène | |

| Acide hyaluronique / chitosane | ||

| Polymère synthétique (acide polyglycolique, acide polylactique, polycaprolactone) | ||

| Céramique / composite | ||

| Substituts ostéochondraux bioimprimés en 3D | ||

| Par source cellulaire | Chondrocytes autologues | |

| Chondrocytes allogéniques | ||

| Cellules souches mésenchymateuses | ||

| Greffes biologiques acellulaires | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques orthopédiques et de médecine sportive | ||

| Par groupe d'âge des patients | < 25 ans | |

| 25 – 44 ans | ||

| 45 – 64 ans | ||

| ≥ 65 ans | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la réparation du cartilage du genou ?

Le marché est valorisé à 1,99 milliard USD en 2026 et devrait atteindre 2,62 milliards USD d'ici 2031, reflétant un TCAC de 5,71 %.

Quel segment d'application domine le marché de la réparation du cartilage du genou ?

L'implantation de chondrocytes autologues a dominé avec une part des revenus de 30,84 % en 2025, soutenue par de solides données cliniques à long terme.

À quelle vitesse le segment assisté par robot se développe-t-il ?

Les plateformes robotiques progressent à un TCAC de 8,01 % jusqu'en 2031, surpassant l'arthroscopie conventionnelle.

Pourquoi les chondrocytes allogéniques attirent-ils l'attention ?

Les lignées cellulaires allogéniques suppriment l'étape de culture spécifique au patient, permettant un traitement plus rapide et des économies d'échelle soutenant un TCAC de 9,32 %.

Quelle région est le marché à la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,35 % en raison du vieillissement des populations et de l'amélioration des infrastructures chirurgicales.

Dernière mise à jour de la page le: