Taille et part du marché de la réparation tendineuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

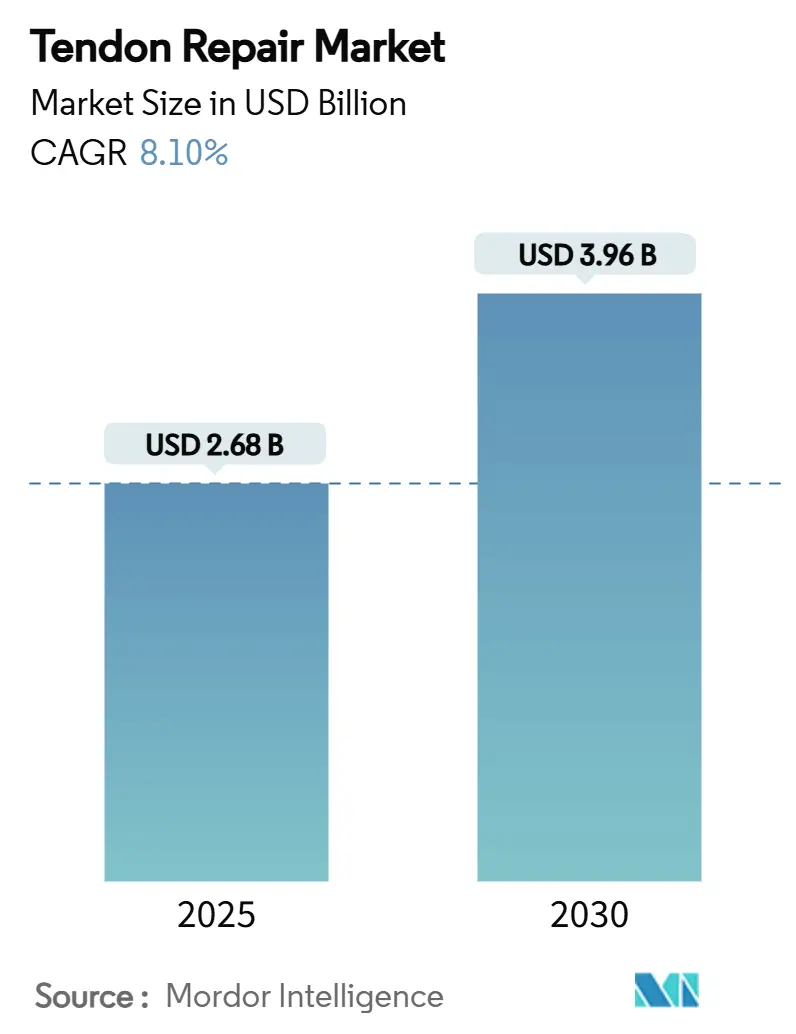

| Taille du Marché (2025) | 2.68 Milliards de dollars |

| Taille du Marché (2030) | 3.96 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réparation tendineuse par Mordor Intelligence

La taille du marché de la réparation tendineuse s'élevait à 2,68 milliards USD en 2025 et devrait atteindre 3,96 milliards USD d'ici 2030, avec une expansion à un TCAC de 8,1 %. Le vieillissement démographique, l'augmentation des blessures liées au sport et la diffusion rapide des techniques mini-invasives se combinent pour accélérer les volumes de procédures dans tous les principaux contextes de soins. Les ancres de suture ancrent actuellement les flux de revenus, mais les bio-échafaudages et les hydrogels attirent désormais les investissements car ils raccourcissent les délais de cicatrisation et réduisent le risque de révision. Les réparations de la coiffe des rotateurs conservent leur primauté clinique, mais les procédures sur le tendon d'Achille progressent le plus rapidement à mesure que les prestataires asiatiques s'orientent résolument vers la chirurgie. Les performances régionales se bifurquent : l'Amérique du Nord préserve son leadership grâce à la clarté des remboursements, tandis que l'Asie-Pacifique surpasse en termes de croissance des procédures. La consolidation parmi les fabricants de dispositifs, illustrée par le rachat d'Artelon par Stryker en 2024, aligne de solides réseaux de distribution avec des portefeuilles biologiques en pleine expansion, maintenant l'intensité concurrentielle à un niveau modéré.

Points clés du rapport

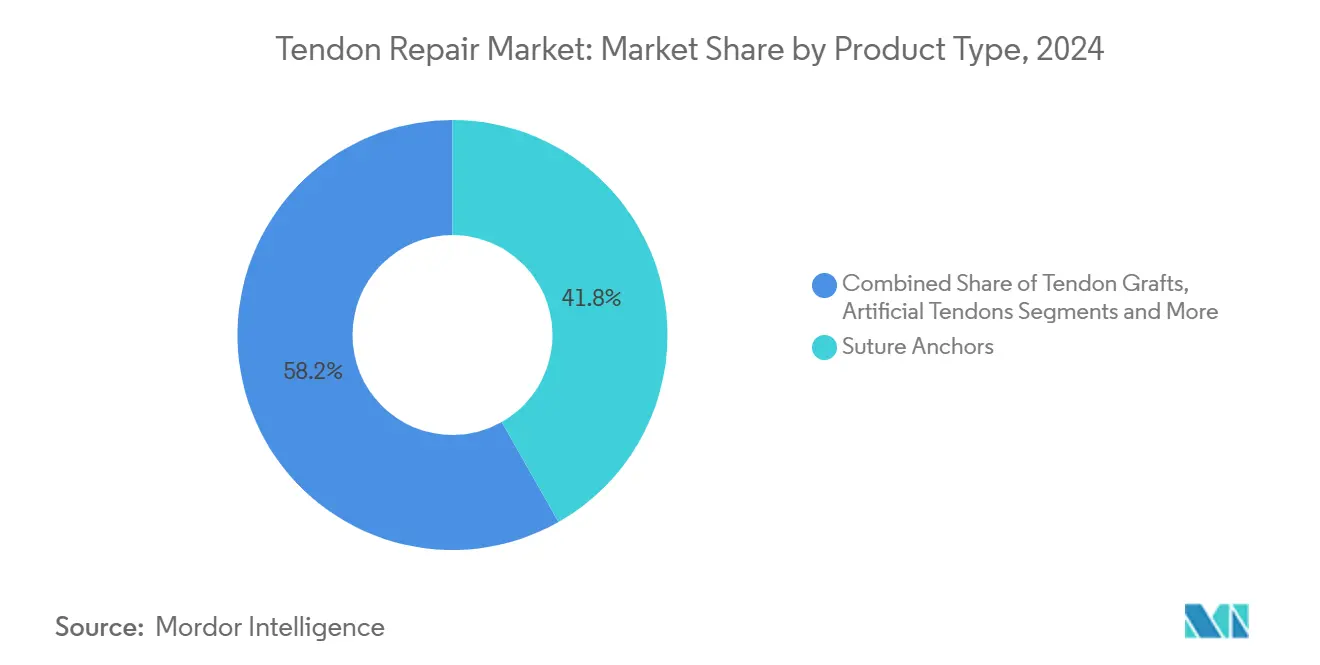

- Par type de produit, les ancres de suture détenaient 41,8 % de la part du marché de la réparation tendineuse en 2024, tandis que les bio-échafaudages et les hydrogels devraient se développer à un TCAC de 9,2 % jusqu'en 2030.

- Par application, les réparations de la coiffe des rotateurs représentaient une part de 47,5 % de la taille du marché de la réparation tendineuse en 2024 ; les procédures sur le tendon d'Achille progressent à un TCAC de 10,9 % jusqu'en 2030.

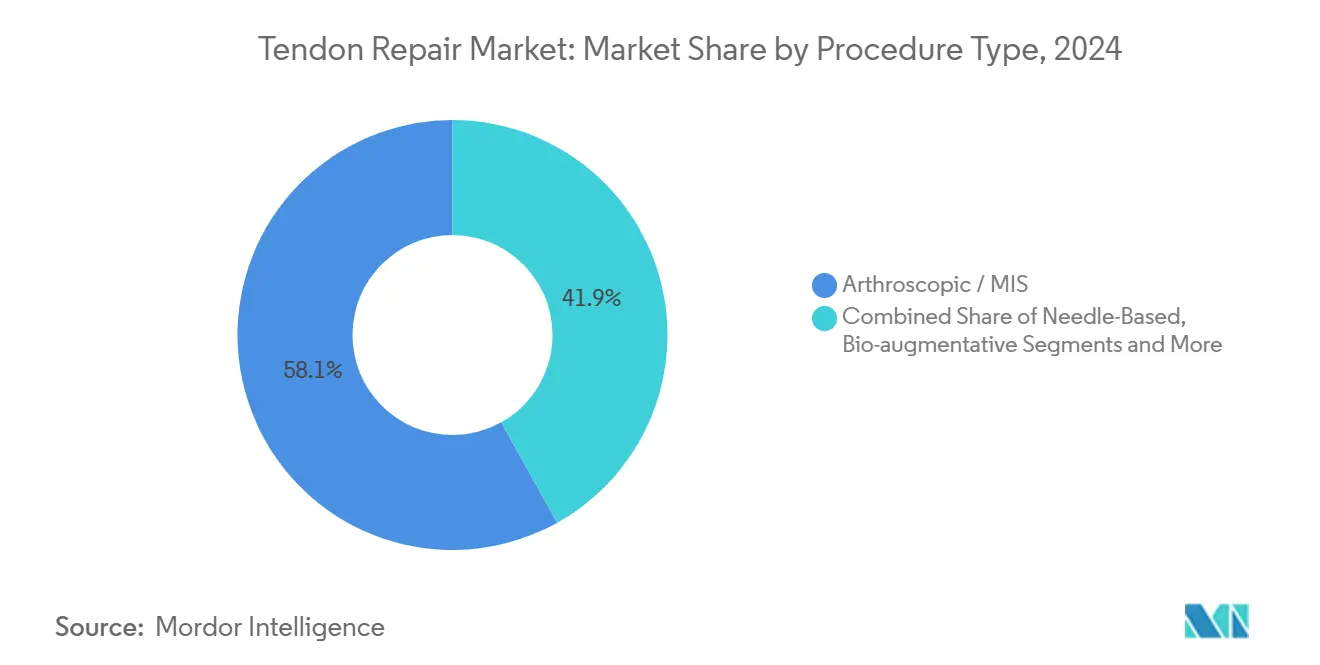

- Par type de procédure, les techniques arthroscopiques et mini-invasives représentaient 58,1 % de l'ensemble des cas en 2024, tandis que les méthodes bio-augmentatives devraient croître à un TCAC de 11,1 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux représentaient 53,2 % des revenus de 2024, tandis que les centres de médecine sportive et de rééducation sont positionnés pour un TCAC de 10,5 % jusqu'en 2030.

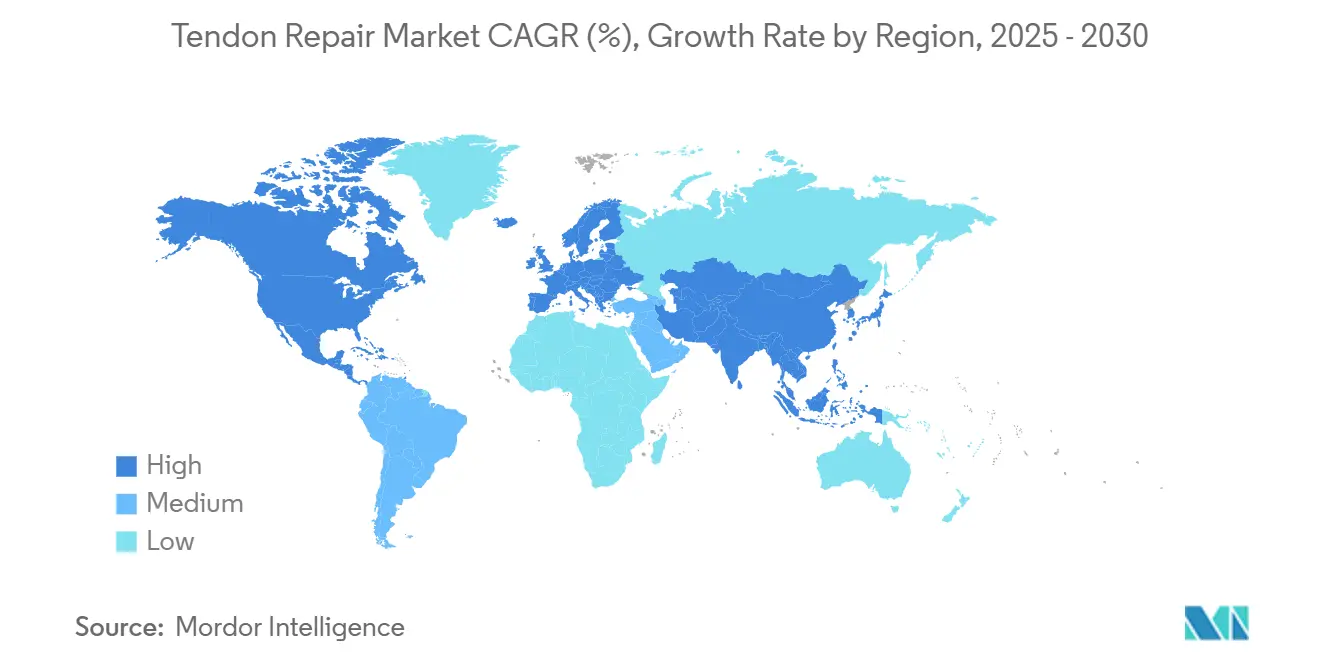

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,8 % en 2024 ; l'Asie-Pacifique devrait afficher un TCAC de 9,8 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché de la réparation tendineuse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence des blessures sportives | +1.80% | Amérique du Nord, Europe – diffusion mondiale | Moyen terme (2 à 4 ans) |

| Dégénérescence tendineuse liée au vieillissement | +2.10% | Asie-Pacifique, Amérique du Nord – importance mondiale | Long terme (≥ 4 ans) |

| Transition vers les techniques mini-invasives et arthroscopiques | +1.50% | Amérique du Nord, UE – en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du remboursement des soins ambulatoires | +1.20% | Amérique du Nord, marchés sélectifs de l'UE | Moyen terme (2 à 4 ans) |

| Bio-échafaudages et hydrogels de nouvelle génération | +0.90% | Amérique du Nord, UE – adoption mondiale | Moyen terme (2 à 4 ans) |

| Les thérapies à base de gènes/ARN entrent dans les pipelines | +0.60% | Amérique du Nord, UE – phase d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des blessures sportives

La participation à des activités sportives de haute intensité, tant chez les jeunes que chez les adultes plus âgés, élargit le bassin de blessures, faisant du traumatisme sportif un moteur de demande fondamental pour le marché de la réparation tendineuse. La surveillance des blessures dans la National Football League reflète les tendances sociétales, avec une hausse des ruptures du tendon d'Achille qui renforce la demande de dispositifs.[1]Timothy E. Hewett, "Have Achilles Tendon Injuries Significantly Increased in the NFL?" PubMed, pubmed.ncbi.nlm.nih.gov Les changements de mode de vie qui favorisent les ligues récréatives tout au long de l'année créent un afflux régulier de cas et redéfinissent les priorités de conception vers la préservation des performances. Les enjeux économiques sont élevés : un retour au travail plus rapide réduit les pertes de productivité et séduit les payeurs qui recherchent des économies quantifiables. Les fabricants investissent donc dans des implants qui équilibrent durabilité et compatibilité biologique pour répondre aux attentes des athlètes et des employeurs. Les centres de médecine sportive capitalisent sur ces dynamiques en associant la chirurgie à des parcours de rééducation accélérés qui promettent une récupération fonctionnelle rapide.

Dégénérescence tendineuse liée au vieillissement

L'allongement de l'espérance de vie coïncide désormais avec une retraite active, créant une large cohorte dont les tendons présentent une résilience cellulaire réduite. Des études montrent que les cellules souches/progénitrices tendineuses des adultes plus âgés entrent en sénescence prématurée marquée par une surexpression de p16 INK4A, entravant la régénération naturelle.[2]Julia R. Köhler et al., "Cellular Changes in Tendon Aging," Wiley Online Library, onlinelibrary.wiley.com Cette contrainte biologique soutient une demande premium pour les échafaudages et les biologiques capables de relancer la cicatrisation. Les décideurs politiques remboursent de plus en plus les interventions préventives, reconnaissant que des réparations durables évitent des révisions coûteuses et préservent l'autonomie. Les développeurs de dispositifs adaptent donc leurs implants pour compenser les déficits liés à l'âge, en intégrant des revêtements inductifs qui stimulent la synthèse du collagène même dans les tissus sénescents. À mesure que les populations du Japon, de la Chine et de l'Europe occidentale vieillissent, ces technologies sont passées de niche à grand public au sein du marché de la réparation tendineuse.

Transition vers les techniques de réparation mini-invasives et arthroscopiques

Les chirurgiens privilégient désormais les voies arthroscopiques qui minimisent le traumatisme et raccourcissent la durée d'hospitalisation. Le système de réparation percutanée du tendon d'Achille (PARS) offre des résultats équivalents aux techniques ouvertes tout en réduisant le risque de complications de la plaie. Des études de coûts confirment que les centres ambulatoires à fort volume réduisent de 16 987 USD le coût par réparation de greffe par rapport aux établissements hospitaliers.[3]Aslı Çalışkan Uçkun, "Predicting Reoperation After Hand Flexor Repair," jag.journalagent.com Ces économies incitent les payeurs à approuver les soins ambulatoires, renforçant ainsi la migration des procédures. Les fabricants de dispositifs répondent en miniaturisant les instruments et en proposant des kits complets qui simplifient la création des voies d'accès. La demande de formation a augmenté, orientant les chirurgiens vers des cours spécialisés qui entretiennent la fidélité à la marque et stabilisent les ventes de consommables au sein du marché de la réparation tendineuse.

Expansion du remboursement des procédures tendineuses ambulatoires

Les paiements groupés de Medicare couvrent désormais les réparations primaires des tendons fléchisseurs à 2 700,87 USD et les cas secondaires à 6 264,95 USD, validant le modèle économique ambulatoire. Les assureurs privés s'alignent sur ces barèmes, lissant les courbes d'adoption des nouveaux implants qui démontrent des taux de re-déchirure réduits. La variance géographique persiste, mais les marchés disposant de codes favorables connaissent une adoption rapide des bio-échafaudages avancés, même à des prix catalogue premium. Les contrats de soins basés sur la valeur récompensent les dispositifs qui réduisent l'incidence des révisions, incitant les prestataires à se tourner vers des plateformes riches en données probantes. Cet alignement des résultats cliniques et des incitations au paiement propulse le marché de la réparation tendineuse vers des biologiques qui démontrent un bénéfice quantifié à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs de fixation avancés et des biologiques | -1.40% | Mondial – plus marqué dans les marchés émergents | Court terme (≤ 2 ans) |

| Taux de re-déchirure et d'adhérence post-chirurgicaux | -1.10% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de chirurgiens orthopédiques spécialisés | -0.80% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour des implants cellulaires | -0.50% | Mondial, selon les juridictions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs de fixation avancés et des produits biologiques

Les systèmes à budget contraint en Amérique latine et en Asie du Sud-Est se tournent vers des ancres génériques qui réduisent de 1 397,51 USD le coût par cas tout en répondant aux critères de résultats de base. La résistance aux prix rétrécit les canaux d'adoption des biologiques premium, obligeant les fournisseurs à déployer des offres à plusieurs niveaux. Les frais de formation et la logistique des stocks gonflent le coût total de possession, décourageant davantage les petits centres ambulatoires. Par conséquent, les fabricants de dispositifs élaborent des modèles de tarification basés sur la valeur alignés sur les données de durabilité pour contourner le choc des prix et préserver le profil de marge du marché de la réparation tendineuse.

Taux de re-déchirure et d'adhérence post-chirurgicaux

L'échec de la coiffe des rotateurs avoisine 20 % dans certaines cohortes, augmentant le risque de révision et entamant la confiance des patients. Chaque réopération entraîne 114 jours de travail perdus et une probabilité accrue de complications. Les chirurgiens associent de plus en plus la fixation mécanique à l'augmentation biologique pour limiter ces pertes, mais les données probantes restent hétérogènes. Le marché valorise donc les implants soutenus par des essais randomisés, tels que le patch bio-inductif REGENETEN qui réduit la re-déchirure de 68 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bio-échafaudages stimulent l'innovation

Les bio-échafaudages et les hydrogels ont affiché le TCAC le plus rapide de 9,2 % jusqu'en 2030, les chirurgiens recherchant des solutions biologiquement actives qui surmontent les limites intrinsèques de la cicatrisation. Les ancres de suture ont néanmoins généré 41,8 % des revenus de 2024, car elles restent indispensables pour une fixation fiable lors des premiers cycles de charge. Des données probantes montrent que les hydrogels injectables à base de verre bioactif-alginate accélèrent l'angiogenèse sans ossification hétérotopique. Le marché de la réparation tendineuse récompense donc les fournisseurs qui associent des ancres à des bio-échafaudages compatibles pour simplifier la planification des procédures. La recherche sur la stimulation électrique souligne la réponse piézoélectrique des tendons, alimentant des prototypes qui associent la fixation à l'administration de microcourant, ajoutant une nouvelle dimension de différenciation.

Les dispositifs de fixation au-delà des ancres, les greffes tendineuses et les ligaments artificiels émergents complètent les portefeuilles répondant aux reconstructions complexes. Les matériaux autologues et allogéniques restent pertinents pour les défauts importants, tandis que les ligaments synthétiques répondent aux pertes tissulaires traumatiques. Les feuilles de route produits s'orientent vers des constructions bio-hybrides qui fusionnent des matrices de collagène avec des facteurs de croissance à libération lente. Cette polyvalence positionne les fournisseurs pour capturer les cycles de mise à niveau à mesure que les hôpitaux renouvellent leurs plateaux d'instruments pour rester à la pointe du marché de la réparation tendineuse.

Par application : les procédures sur le tendon d'Achille s'accélèrent

Les réparations de la coiffe des rotateurs ont conservé 47,5 % du volume de cas de 2024 en raison de la dégénérescence liée à l'âge, mais les procédures sur le tendon d'Achille affichent désormais le TCAC le plus élevé de 10,9 %. Le Japon illustre ce changement : les chirurgies sont passées de 67 % à 72 % entre 2010 et 2017. Les approches mini-invasives en décubitus dorsal réduisent le temps opératoire de 30 minutes et améliorent les résultats, amplifiant l'adoption par les chirurgiens.

Les réparations des tendons fléchisseurs et extenseurs de la main maintiennent une demande stable en raison des traumatismes professionnels, tandis que les cas patellaires et quadricipitaux se concentrent en médecine sportive. Les réparations de niche des tendons bicipitaux et péroniers complètent le spectre, chacune nécessitant des implants adaptés et des protocoles de rééducation spécifiques. À mesure que les données cliniques soutiennent de plus en plus la chirurgie précoce du tendon d'Achille chez les adultes actifs, les fabricants élargissent leurs stocks de kits de réparation percutanée, renforçant la diversification au sein du marché de la réparation tendineuse.

Par type de procédure : les méthodes bio-augmentatives mènent la croissance

Les techniques arthroscopiques et percutanées représentaient 58,1 % de l'ensemble des procédures en 2024, car elles s'alignent sur les incitations des payeurs pour les soins ambulatoires. Cependant, les approches bio-augmentatives — plasma riche en plaquettes, injections de cellules souches et thérapies géniques — affichent un TCAC de 11,1 %, reflétant le désir des cliniciens de remédier aux déficits biologiques plutôt que de s'appuyer uniquement sur le matériel. Les hydrogels infusés de microARN ciblant CXXC4 illustrent l'élan translationnel des plateformes de thérapie génique.

La chirurgie ouverte reste essentielle pour les déchirures massives et les défauts chroniques, mais la part des cas continue de diminuer à mesure que l'innovation instrumentale simplifie l'accès mini-invasif. Les chirurgies de révision constituent un segment de volume significatif, alimenté par les échecs des réparations primaires et les attentes croissantes des patients, ce qui soutient à son tour la demande de bio-patchs de nouvelle génération. Ensemble, ces trajectoires ancrent la diversité procédurale au cœur du marché de la réparation tendineuse.

Par utilisateur final : les centres de médecine sportive gagnent en dynamisme

Les hôpitaux ont généré 53,2 % des revenus mondiaux en 2024 en prenant en charge les traumatismes complexes, mais les centres de médecine sportive et de rééducation ont progressé à un TCAC de 10,5 % en se concentrant sur des protocoles de retour rapide à la pratique sportive. Les centres chirurgicaux ambulatoires à fort volume combinent efficacité des coûts et débit prévisible, orientant davantage de procédures tendineuses de routine hors des services hospitaliers.

Les cliniques orthopédiques spécialisées servent de centres de référence, offrant des soins de complexité intermédiaire et favorisant la collaboration au sein de l'écosystème. Les unités militaires et de traumatologie représentent un sous-ensemble d'utilisateurs finaux plus restreint mais stratégique en raison d'exigences strictes en matière d'aptitude opérationnelle. À mesure que les modèles de remboursement récompensent l'efficacité ambulatoire, les fournisseurs adaptent leurs gammes de produits pour une polyvalence en champ stérile, assurant une large compatibilité et cimentant la fidélité à travers les niveaux d'utilisateurs finaux dans le marché de la réparation tendineuse.

Par site de blessure : protocoles de traitement spécialisés

Les blessures du tendon d'Achille dominent la croissance à un TCAC de 10,9 % en raison de la migration procédurale vers la chirurgie et de l'amélioration des options d'implants. Les cas de coiffe des rotateurs dominent toujours le volume, tirant parti de voies arthroscopiques sophistiquées et d'une augmentation biologique pour des réparations plus solides. Les tendons de la main et du poignet, bien que représentant une part de marché plus faible, nécessitent du matériel de haute précision et une rééducation personnalisée, assurant un renouvellement régulier des dispositifs.

Chaque site anatomique influence le choix de l'implant, de la distribution des charges à la trajectoire des sutures, incitant les fabricants à concevoir des boîtes à outils spécifiques au site. La recherche sur la biologie de l'enthèse guide la sélection de biomatériaux adaptés, accentuant les tendances à la spécialisation qui approfondissent les avantages concurrentiels dans le marché de la réparation tendineuse.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 38,8 % en 2024, reflétant une couverture étendue par les assureurs, une expertise chirurgicale bien établie et un climat réglementaire favorable à l'innovation. Les codes dédiés de Medicare pour la réparation tendineuse ambulatoire accélèrent l'adoption des biologiques premium et soutiennent l'utilisation de modèles de paiement groupé. Les consortiums de recherche académique rationalisent les essais multicentriques, accélérant la validation de la preuve de concept et maintenant le marché de la réparation tendineuse dynamique grâce aux technologies en phase précoce. Les partenariats d'entreprise entre prestataires et fabricants favorisent la formation des cliniciens, renforçant le leadership nord-américain.

L'Asie-Pacifique a affiché le TCAC le plus élevé de 9,8 % après 2025, portée par le vieillissement rapide des populations, l'augmentation de la participation sportive et l'élargissement de l'accès aux soins tertiaires. La préférence des chirurgiens japonais pour la prise en charge chirurgicale des ruptures du tendon d'Achille illustre l'accélération des procédures, renforcée par le lancement en octobre 2023 de l'implant REGENETEN de Smith+Nephew. Les hôpitaux de premier rang en Chine développent leurs services orthopédiques, tandis que les centres métropolitains indiens investissent dans des salles d'arthroscopie, élargissant la base adressable régionale. Ces tendances encouragent les entreprises mondiales à implanter des centres de R&D en Asie-Pacifique, cimentant son rôle de nœud le plus dynamique du marché de la réparation tendineuse.

L'Europe maintient une croissance solide grâce à des systèmes de santé universels robustes qui remboursent les techniques mini-invasives. Les voies de marquage CE s'adaptent aux mises à jour itératives des produits, accélérant le déploiement des hydrogels avancés. L'Allemagne et le Royaume-Uni sont à la pointe de l'adoption clinique grâce à des volumes de procédures élevés et à d'importants programmes de fellowship. Les nations d'Europe du Sud ajoutent de l'élan à mesure que les fonds de relance économique modernisent les hôpitaux publics. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retrait mais affichent une amélioration régulière ; les dépenses d'infrastructure ciblées et la pénétration de l'assurance privée favorisent une adoption progressive des implants avancés, ouvrant des opportunités de frontière pour les entrants agiles dans le marché de la réparation tendineuse.

Paysage concurrentiel

Le marché de la réparation tendineuse est modérément fragmenté, les principaux acteurs se différenciant par la profondeur biologique et l'intégration dans le flux de travail chirurgical. Le rachat d'Artelon par Stryker en juin 2024 a ajouté une technologie d'échafaudage synthétique déjà déployée dans 60 000 cas, amplifiant sa franchise en médecine sportive. Smith+Nephew s'appuie sur des données probantes randomisées d'une réduction de 68 % des re-déchirures pour positionner REGENETEN comme le patch d'augmentation biologique de référence, créant un pouvoir de fixation des prix malgré une concurrence croissante. Johnson & Johnson MedTech a opté pour un partenariat, signant en novembre 2024 un accord avec Responsive Arthroscopy pour élargir son catalogue de tissus mous sportifs.

Des espaces blancs existent encore dans les implants personnalisés : la validation par la FDA en mai 2024 du remplacement total du talus restor3d valide la viabilité de l'impression 3D en orthopédie. Les start-ups ciblant la délivrance de microARN et la stimulation piézoélectrique attirent des financements de capital-risque en promettant des percées que les acteurs établis n'ont pas encore monétisées.

L'intensité concurrentielle se concentre sur la production de données cliniques randomisées — sans elles, l'accès au marché se rétrécit à mesure que les payeurs exigent une documentation des résultats. Les acteurs capables d'associer des données robustes à des contrats basés sur la valeur sont positionnés pour capturer une croissance disproportionnée dans le marché de la réparation tendineuse.

Leaders du secteur de la réparation tendineuse

Arthrex

Stryker

Johnson & Johnson

Smith & Nephew

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Johnson & Johnson MedTech a conclu un accord stratégique avec Responsive Arthroscopy pour enrichir ses portefeuilles d'épaule, de pied et de cheville.

- Août 2024 : Anika Therapeutics a obtenu la validation de la FDA pour le système d'implant Integrity, faisant évoluer l'entreprise au-delà des produits contre la douleur liée à l'arthrose.

- Juin 2024 : Stryker a finalisé l'acquisition d'Artelon pour renforcer ses capacités de fixation des tissus mous.

Portée du rapport mondial sur le marché de la réparation tendineuse

| Ancres de suture |

| Greffes tendineuses (autologues, allogéniques) |

| Tendons et ligaments artificiels |

| Bio-échafaudages et hydrogels |

| Dispositifs de fixation et autres |

| Coiffe des rotateurs |

| Tendon d'Achille |

| Tendons fléchisseurs/extenseurs de la main |

| Tendons patellaires et quadricipitaux |

| Autres (ex. : biceps, péroniers) |

| Chirurgie ouverte |

| Arthroscopique / Mini-invasif |

| Percutané / À base d'aiguille |

| Bio-augmentatif (plasma riche en plaquettes, cellules souches, gènes) |

| Révision / Re-réparation |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques orthopédiques spécialisées |

| Centres de médecine sportive et de rééducation |

| Unités militaires et de traumatologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Ancres de suture | |

| Greffes tendineuses (autologues, allogéniques) | ||

| Tendons et ligaments artificiels | ||

| Bio-échafaudages et hydrogels | ||

| Dispositifs de fixation et autres | ||

| Par application | Coiffe des rotateurs | |

| Tendon d'Achille | ||

| Tendons fléchisseurs/extenseurs de la main | ||

| Tendons patellaires et quadricipitaux | ||

| Autres (ex. : biceps, péroniers) | ||

| Par type de procédure | Chirurgie ouverte | |

| Arthroscopique / Mini-invasif | ||

| Percutané / À base d'aiguille | ||

| Bio-augmentatif (plasma riche en plaquettes, cellules souches, gènes) | ||

| Révision / Re-réparation | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques orthopédiques spécialisées | ||

| Centres de médecine sportive et de rééducation | ||

| Unités militaires et de traumatologie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la réparation tendineuse en 2025 et à quel rythme croît-il ?

La taille du marché de la réparation tendineuse a atteint 2,68 milliards USD en 2025 et devrait croître à un TCAC de 8,1 % pour atteindre 3,96 milliards USD d'ici 2030.

Quelle catégorie de produits domine actuellement les revenus mondiaux ?

Les ancres de suture dominent avec une part de revenus de 41,8 % en 2024, portées par leur rôle essentiel dans la fixation mécanique.

Quel est le segment d'application à la croissance la plus rapide ?

Les procédures sur le tendon d'Achille croissent à un TCAC de 10,9 % grâce à des taux d'intervention chirurgicale plus élevés et aux techniques mini-invasives.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique progresse à un TCAC de 9,8 %, portée par le vieillissement démographique, la hausse de la participation sportive et un accès élargi à la chirurgie avancée.

Quelle technologie présente le plus grand potentiel pour réduire les taux de re-déchirure ?

Les bio-échafaudages tels que le patch REGENETEN de Smith+Nephew ont démontré une réduction de 68 % des re-déchirures de pleine épaisseur de la coiffe des rotateurs par rapport aux soins standard.

Comment les tendances de remboursement influenceront-elles l'adoption des implants avancés ?

Les modèles de paiement ambulatoire qui récompensent les résultats à long terme encouragent les prestataires en Amérique du Nord et en Europe à adopter des dispositifs premium à augmentation biologique malgré des coûts initiaux plus élevés.

Dernière mise à jour de la page le: