Taille et part du marché européen des dispositifs orthopédiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 14.21 Milliards de dollars |

| Taille du Marché (2026) | 14.74 Milliards de dollars |

| Taille du Marché (2031) | 17.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

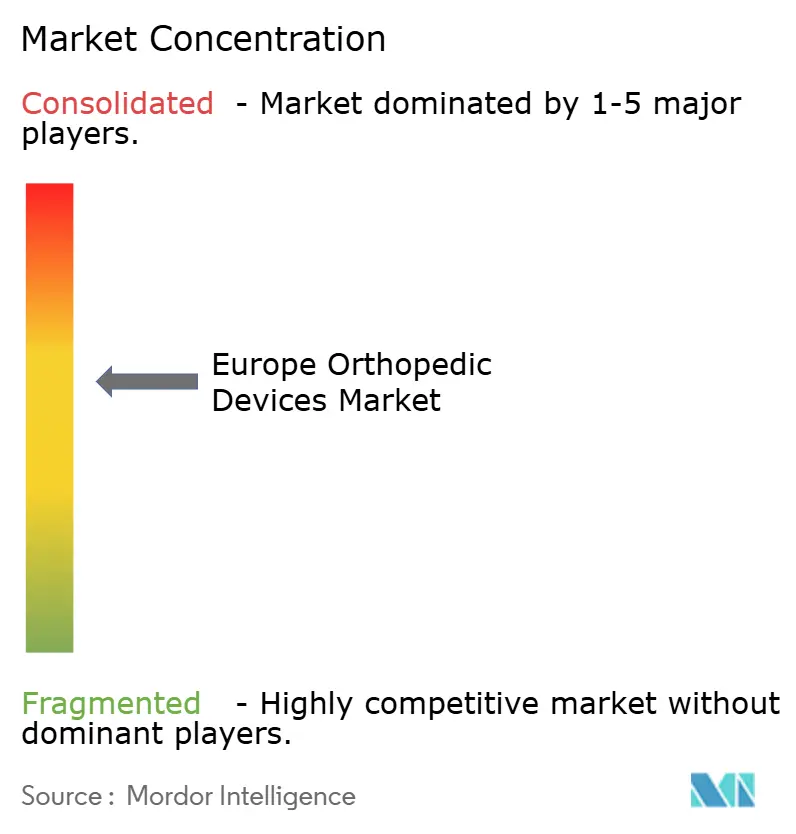

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des dispositifs orthopédiques par Mordor Intelligence

La taille du marché européen des dispositifs orthopédiques en 2026 est estimée à 14,74 milliards USD, en progression par rapport à la valeur de 2025 de 14,21 milliards USD, avec des projections pour 2031 indiquant 17,69 milliards USD, soit une croissance à un TCAC de 3,72 % sur la période 2026-2031. La hausse des volumes de procédures liée au vieillissement démographique, le retour des chirurgies électives après la COVID-19 et l'adoption rapide d'implants intelligents conformes aux règles de traçabilité du règlement européen sur les dispositifs médicaux (RDM UE) soutiennent cette expansion régulière. Les évolutions des matériaux vers les composites bioabsorbables, l'adoption plus large de l'impression 3D pour les pièces spécifiques aux patients et le rôle croissant des centres de chirurgie ambulatoire (CCA) aident les fabricants à différencier leurs offres. Par ailleurs, l'incertitude de la chaîne d'approvisionnement concernant le titane et les intrants en terres rares maintient les équipes d'approvisionnement concentrées sur le double sourcing, et les réformes divergentes du remboursement exercent une pression sur les marges des dispositifs à forte innovation. Les stratégies concurrentielles reposent désormais sur la robotique de plateforme, la fabrication additive en interne et les références en matière de durabilité, maintenant le marché européen des dispositifs orthopédiques dans un état d'investissement discipliné mais actif.

Principaux enseignements du rapport

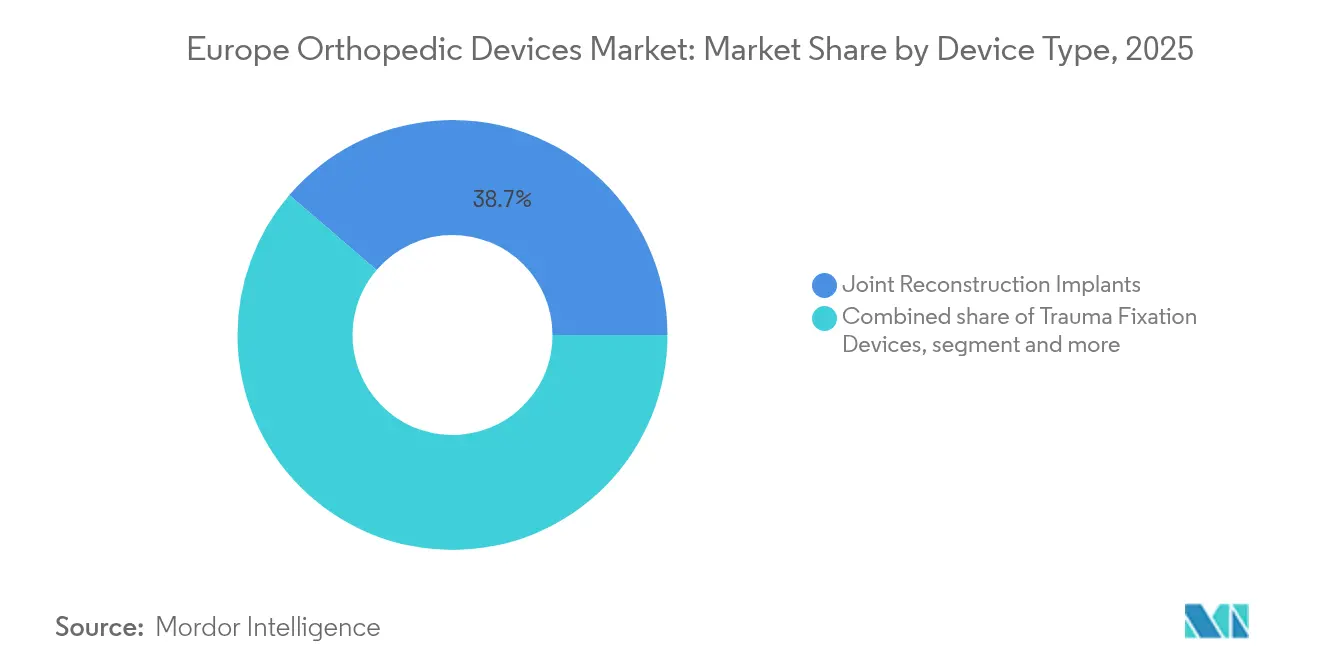

- Par type de dispositif, les implants de reconstruction articulaire détenaient 38,72 % de la part du marché européen des dispositifs orthopédiques en 2025 ; les orthobiologiques devraient croître à un TCAC de 4,28 % jusqu'en 2031.

- Par matériau, le titane et les alliages de titane représentaient 39,65 % de la taille du marché européen des dispositifs orthopédiques en 2025, tandis que les matériaux bioabsorbables et composites devraient se développer à un TCAC de 5,12 % d'ici 2031.

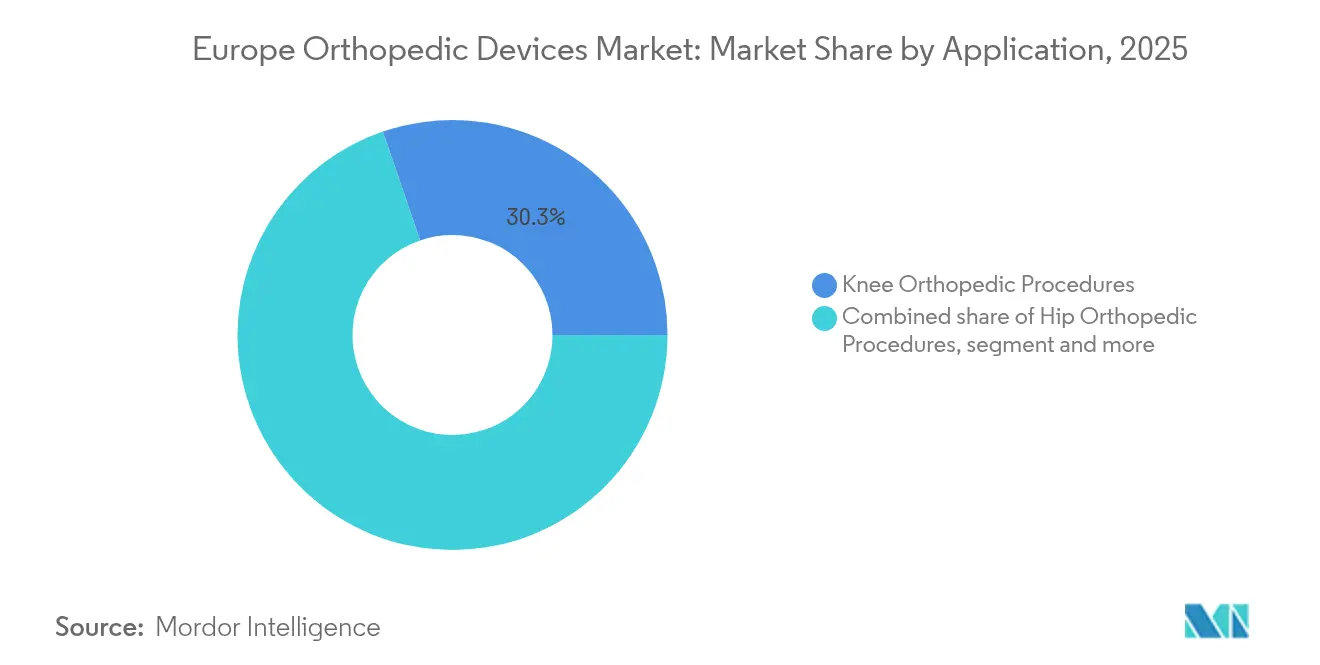

- Par application, les procédures du genou représentaient 30,25 % de la taille du marché européen des dispositifs orthopédiques en 2025 ; les procédures rachidiennes devraient s'accélérer à un TCAC de 4,73 % sur la période 2026-2031.

- Par utilisateur final, les hôpitaux étaient en tête avec une part de revenus de 59,12 % en 2025, tandis que les CCA représentent le cadre à la croissance la plus rapide avec un TCAC de 5,56 %.

- Par géographie, l'Allemagne a conservé une part de marché de 23,15 % en 2025 ; le Royaume-Uni est positionné pour la croissance la plus élevée avec un TCAC de 5,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des dispositifs orthopédiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse liée au vieillissement des procédures de reconstruction articulaire | +1.2% | Allemagne, Italie, France | Long terme (≥ 4 ans) |

| Évolution vers les soins ambulatoires et les hospitalisations de jour | +0.8% | Royaume-Uni, Pays-Bas, Allemagne | Moyen terme (2-4 ans) |

| Implants personnalisés imprimés en 3D | +0.6% | Allemagne, Royaume-Uni, France | Moyen terme (2-4 ans) |

| La traçabilité du RDM UE stimule les implants intelligents | +0.4% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Adoption de la chirurgie assistée par robot | +0.5% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Les règles environnementales stimulent les matériaux bioabsorbables | +0.3% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse liée au vieillissement des procédures de reconstruction articulaire

L'Allemagne prévoit que l'incidence de l'arthroplastie totale du genou passera de 245 à 379 pour 100 000 habitants d'ici 2040, soit une hausse de 55 % qui illustre la pression démographique à l'échelle régionale. La hausse des volumes est la plus prononcée chez les patients âgés de 40 à 69 ans pour les genoux et de 80 à 89 ans pour les hanches, obligeant les concepteurs à prolonger la durabilité des implants et à permettre des niveaux d'activité plus élevés après la chirurgie. La sensibilisation croissante aux coûts des infections périprothétiques stimule l'intérêt pour les surfaces antimicrobiennes, tandis que l'allongement de l'espérance de vie pousse les payeurs à récompenser les dispositifs dont la longévité est prouvée. Collectivement, ces évolutions orientent les financements vers les technologies qui minimisent le risque de révision et réduisent les coûts de traitement sur la durée de vie.

Évolution vers l'orthopédie ambulatoire et les hospitalisations de jour

Les protocoles de récupération améliorée après chirurgie ont réduit la durée moyenne de séjour pour l'arthroplastie totale du genou de 8,17 jours à 5,92 jours dans des études européennes multicentriques.[1]BMC, "Récupération améliorée après arthroplastie du genou," bmcemery.com Les CCA contribuent à résorber les arriérés de la période pandémique, notamment au Royaume-Uni où les listes d'attente dépassent 7,6 millions de cas. Les fabricants de dispositifs capables de démontrer une mobilisation plus rapide — grâce à une fixation sans ciment ou à une instrumentation adaptée — obtiennent un avantage contractuel alors que les hôpitaux évaluent leur débit. Les payeurs suivent désormais les taux de sortie le jour même et de réadmission à 30 jours, consolidant l'aptitude aux soins ambulatoires comme critère d'achat central sur le marché européen des dispositifs orthopédiques.

Adoption rapide des implants personnalisés imprimés en 3D

L'impression au point de soins déplace la production des entrepôts centraux vers les sous-sols des hôpitaux, réduisant les stocks et personnalisant la géométrie. Des plateformes telles que le formage libre de plastique Arburg permettent des structures en treillis biodégradables qui imitent l'os spongieux, réduisant le blindage des contraintes et améliorant l'ostéointégration. Le financement par capital-risque, illustré par la levée de fonds de 2,5 millions GBP d'OSSTEC en avril 2025, valide le modèle commercial. Les voies du RDM UE pour les dispositifs personnalisés favorisent les entreprises dotées de systèmes qualité robustes, ce qui pourrait consolider les parts parmi les grands acteurs établis capables d'absorber les coûts de certification.

La traçabilité du RDM UE stimule les implants intelligents

Les délais de transition prolongés jusqu'en décembre 2027 pour les dispositifs de classe III réduisent temporairement la pression, mais les règles d'identification unique des dispositifs et de surveillance post-commercialisation exigent toujours des capteurs intégrés ou des puces RFID pour faciliter le suivi.[2]EUR-Lex, "Délais de transition du règlement européen sur les dispositifs médicaux," eur-lex.europa.eu Les implants intelligents qui enregistrent automatiquement les données de performance séduisent à la fois les organismes notifiés et les chirurgiens, aidant les entreprises à justifier une tarification premium même lorsque le remboursement se resserre. Les premiers adoptants constituent des lacs de données propriétaires qui pourraient évoluer vers des modèles de maintenance prédictive, ajoutant des revenus de services aux ventes de matériel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement fragmenté limitant l'accès | -0.9% | France, Allemagne, Italie | Moyen terme (2-4 ans) |

| Conformité au RDM UE stricte et coûteuse | -0.7% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en titane et en terres rares | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Capacité limitée de la main-d'œuvre en chirurgie orthopédique | -0.4% | Pays-Bas, Pologne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement fragmenté à travers l'UE

La France a réduit les tarifs de remboursement des prothèses de 25 %, avec une réduction supplémentaire de 5,7 % prévue d'ici 2025, incitant certains fabricants à restreindre l'étendue de leur portefeuille.[3]MedTech News, "La France réduit les tarifs de remboursement des prothèses," medtechnews.com Les délais d'évaluation des technologies de santé (ETS) varient ; les dossiers de preuves qui satisfont à la tarification de référence allemande peuvent encore subir des délais de 12 mois en Italie. La charge administrative pèse sur les petites entreprises, les incitant à concéder des licences sur leurs innovations plutôt qu'à les commercialiser de manière indépendante, ralentissant ainsi la rotation des produits sur le marché européen des dispositifs orthopédiques.

Capacité limitée de la main-d'œuvre en chirurgie orthopédique

Plusieurs régions d'Europe de l'Est fonctionnent avec moins de 6 chirurgiens orthopédiques pour 100 000 habitants, contre 15 ou plus en Allemagne. Les goulets d'étranglement dans la formation ralentissent le débit des salles d'opération, limitant les volumes de procédures qui seraient autrement portés par la demande démographique. La robotique et l'aide à la décision par intelligence artificielle atténuent partiellement le déficit de compétences, mais les pénuries de personnel restent un frein structurel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : dominance de la reconstruction articulaire au milieu de la montée en puissance des orthobiologiques

Les implants de reconstruction articulaire détenaient 38,72 % de la part du marché européen des dispositifs orthopédiques en 2025, soulignant leur rôle ancré dans le traitement de l'arthrose avancée. Dans le même temps, les orthobiologiques ont affiché le TCAC le plus élevé de 4,28 %, portés par la fibrine riche en plaquettes et les échafaudages imprimés en 3D qui favorisent la régénération osseuse. La demande de genoux et de hanches spécifiques aux patients s'aligne avec l'intérêt des chirurgiens pour l'augmentation biologique, positionnant les solutions mécaniques-biologiques intégrées comme la prochaine frontière concurrentielle. La fixation des traumatismes reste résiliente, alimentée par les blessures sportives et une population vieillissante mais active. Les dispositifs rachidiens progressent grâce aux systèmes de navigation qui limitent les lésions des tissus mous et accélèrent la récupération. L'adoption des orthobiologiques s'accélère à mesure que les Européens vieillissants mais actifs recherchent des greffes qui restaurent la fonction sans matériel métallique.

Les essais cliniques montrant une consolidation à 100 % dans les cas complexes de l'arrière-pied renforcent la confiance des chirurgiens. Par ailleurs, les applications craniomaxillofaciales exploitent la fabrication additive pour adapter des plaques à la morphologie de chaque patient, réduisant le temps opératoire et améliorant les résultats esthétiques. Les implants de médecine sportive prolongent leur durabilité grâce à des constructions hybrides polymère-fibre, ancrant le marché européen des dispositifs orthopédiques dans une trajectoire qui allie réparation et régénération.

Par matériau : le leadership du titane remis en question par l'innovation bioabsorbable

Le titane détenait 39,65 % de la taille du marché européen des dispositifs orthopédiques en 2025. Le module de l'alliage et sa biocompatibilité éprouvée maintiennent sa primauté dans les rôles porteurs ; cependant, les hybrides PLGA biodégradables et fibres-PEEK ont enregistré un TCAC de 5,12 %, stimulés par les mandats visant à réduire les déchets liés aux procédures. Les hôpitaux apprécient l'évitement des secondes chirurgies pour le retrait des vis dans les cas pédiatriques, un avantage se traduisant directement par un coût total de traitement plus faible. L'acier inoxydable continue d'être utilisé dans les indications traumatologiques sensibles aux coûts, tandis que les polymères renforcés de fibres de carbone gagnent des parts dans les cages rachidiennes critiques pour l'imagerie.

Le risque d'approvisionnement suscite de l'intérêt pour les composites qui réduisent la teneur en titane de 30 % ou plus sans compromettre la durée de vie en fatigue. Les chercheurs démontrent des tiges fémorales en matrices PEEK-céramique qui réduisent le blindage des contraintes et distribuent la charge de manière plus uniforme le long de la tige. Les équipes d'approvisionnement évaluent désormais les offres sur les émissions de CO₂ sur le cycle de vie, incitant les équipementiers à repenser les emballages et les processus de stérilisation. Ces évolutions perceptibles mais non encore ressenties ajoutent une dynamique cumulative aux matériaux durables au sein du marché européen des dispositifs orthopédiques.

Par application : les procédures du genou en tête tandis que la croissance rachidienne s'accélère

Les procédures du genou représentaient 30,25 % de la taille du marché européen des dispositifs orthopédiques en 2025, la prévalence de l'arthrose ayant augmenté. Pourtant, les chirurgies rachidiennes ont affiché le TCAC le plus rapide de 4,73 %, tirant parti des techniques endoscopiques et des cages expansibles qui raccourcissent la récupération. L'arthroplastie de la hanche maintient ses volumes mais intègre de plus en plus des cupules à double mobilité pour limiter les luxations. La fixation des traumatismes croît au rythme des accidents de la route et de l'activité sportive, tandis que les extrémités bénéficient d'échafaudages imprimés en 3D qui traitent les révisions complexes.

L'élan rachidien reflète de meilleures suites de navigation qui améliorent la précision des vis pédiculaires même dans les os ostéoporotiques. Les chirurgiens choisissent désormais des approches latérales mini-invasives pour réduire les traumatismes musculaires, permettant une sortie le jour même dans certains centres. L'innovation dans le segment du genou se concentre sur l'alignement cinématique et l'instrumentation adaptée au patient, aidée par des outils de planification par intelligence artificielle qui réduisent le temps opératoire. Collectivement, ces innovations maintiennent la diversité des procédures sur le marché européen des dispositifs orthopédiques.

Par utilisateur final : la domination hospitalière face à la disruption des CCA

Les hôpitaux ont capturé 59,12 % des revenus en 2025, ancrés par les travaux de révision complexes et les soins multidisciplinaires. Les CCA, cependant, affichent un TCAC de 5,56 % grâce à des flux de travail rationalisés et à des incitations des payeurs qui récompensent les paiements neutres par site. Les cliniques orthopédiques spécialisées se taillent des niches dans le sport et la reconstruction des membres, soutenues par des suites d'imagerie et des gymnases de rééducation co-localisés pour plus de commodité.

Les systèmes de santé publics orientent de plus en plus les cas articulaires et traumatologiques à faible risque vers les CCA pour libérer les centres tertiaires pour l'oncologie et les polytraumatismes. Les fournisseurs d'implants adaptent le conditionnement des produits pour l'efficacité ambulatoire — en fournissant des plateaux à usage unique pré-stérilisés qui réduisent le temps de rotation de 25 %. Les applications de surveillance à distance transmettent des données aux centres de commandement hospitaliers, renforçant les indicateurs basés sur la valeur qui façonnent les décisions relatives au formulaire d'implants au sein du marché européen des dispositifs orthopédiques.

Analyse géographique

L'Allemagne représentait 23,15 % du marché européen des dispositifs orthopédiques en 2025 grâce à une forte densité de chirurgiens, une couverture d'assurance robuste et un tissu industriel national qui protège contre les chocs logistiques. Les volumes de procédures augmenteront encore à mesure que la cohorte des plus de 65 ans s'élargit, avec des remplacements primaires du genou prévus en hausse de 55 % d'ici 2040. Les politiques de tarification de référence contrôlent les coûts tout en remboursant encore les implants premium qui apportent des gains de qualité de vie mesurables, soutenant le flux d'innovation.

Le Royaume-Uni devrait afficher un TCAC de 5,92 % jusqu'en 2031. Le marquage UKCA offre une voie alternative vers le marché qui peut réduire les délais d'approbation de plusieurs mois, encourageant le lancement précoce de la robotique et des genoux spécifiques aux patients. Les budgets d'investissement du Service national de santé (NHS) mettent l'accent sur les blocs opératoires capables d'accueillir des séjours de 23 heures, alliant objectifs de débit et satisfaction des patients. La réduction des listes d'attente de 142 jours vers la moyenne européenne concentre l'attention politique sur la capacité chirurgicale et l'adoption des technologies.

La France continue d'acheter des volumes élevés mais fait face à des réductions tarifaires de 25 % sur les prothèses qui compriment les budgets hospitaliers. Malgré la pression sur les remboursements, les centres d'excellence de Lyon et de Strasbourg adoptent des implants intelligents qui rapportent automatiquement la cinématique, justifiant des dépenses initiales plus élevées par un risque de réadmission plus faible. L'Italie et l'Espagne sont en retard sur les dépenses totales mais démontrent une rapidité d'évaluation des technologies de santé pour les dispositifs appuyés par des preuves solides du monde réel. Les marchés d'Europe de l'Est tels que la Pologne et la Roumanie promettent un potentiel à plus long terme mais doivent remédier à la pénurie de chirurgiens avant que les volumes n'augmentent. Dans l'ensemble, l'hétérogénéité régionale oblige les fournisseurs à adapter leurs plans d'accès tout en développant le marché européen des dispositifs orthopédiques.

Paysage concurrentiel

Le profil concurrentiel est modérément consolidé. Zimmer Biomet, Stryker et DePuy Synthes dominent les articulations principales, dépassant ensemble 50 % des revenus de reconstruction. Chacun associe des implants phares à une robotique propriétaire, soutenant la fidélisation grâce à une planification préopératoire intégrée et à des analyses. La suite Mako de Stryker inclut désormais des capacités pour l'épaule, élargissant les procédures adressables. Les marquages CE 2025 de Zimmer Biomet pour le Persona® Revision et le RibFix Advantage® soulignent l'expansion itérative de marques reconnues.

Les challengers de niveau intermédiaire poursuivent l'élargissement de leur portefeuille par des fusions-acquisitions. Enovis a payé 800 millions EUR pour LimaCorporate en 2024, acquérant le savoir-faire en titane trabéculaire pour les travaux de reconstruction complexes. Smith & Nephew rachète des start-ups de navigation par intelligence artificielle pour combler les lacunes dans les logiciels de planification. Arthrex élargit la médecine sportive tout en investissant dans les bioabsorbables qui s'alignent sur les règles de verdissement de l'UE. Des start-ups telles qu'OSSTEC exploitent des cellules d'impression basées en hôpital, offrant un délai de deux semaines pour les condyles fémoraux personnalisés — bien plus rapide que la logistique mondiale ne peut déplacer des produits finis.

La vigilance de la chaîne d'approvisionnement reste centrale. Les équipementiers s'approvisionnent en billettes de titane auprès de sources doubles, constituent des stocks de poudres additives et qualifient des chimies d'alliages alternatives. La conformité réglementaire agit à la fois comme fossé et comme obstacle : les grands acteurs financent des équipes internes de liaison avec les organismes notifiés, tandis que les petits innovateurs s'associent souvent à des fabricants sous contrat qui détiennent déjà des certifications RDM. Pris ensemble, ces facteurs maintiennent une rivalité dynamique tout en gardant la structure globale disciplinée au sein du marché européen des dispositifs orthopédiques.

Leaders du secteur européen des dispositifs orthopédiques

Zimmer Biomet Holdings Inc.

Stryker Corporation

DePuy Synthes (Johnson & Johnson)

B. Braun SE

Arthrex Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : OSSTEC a levé 2,5 millions GBP pour commercialiser des remplacements articulaires imprimés en 3D pour la production en milieu hospitalier.

- Mars 2025 : Johnson & Johnson MedTech a obtenu le marquage CE pour le système de plaques VOLT avant son déploiement européen.

- Février 2025 : Zimmer Biomet a déclaré un chiffre d'affaires annuel 2024 de 7,679 milliards USD et a obtenu les marquages CE pour les systèmes Persona Revision Knee et RibFix Advantage.

- Octobre 2024 : Zimmer Biomet a finalisé l'acquisition d'OrthoGrid Systems Inc. pour améliorer le guidage par intelligence artificielle dans le remplacement de la hanche.

Research Methodology Framework and Report Scope

Définition du marché et couverture principale

Notre étude définit le marché européen des dispositifs orthopédiques comme l'ensemble des implants manufacturés, des systèmes de fixation, des préparations orthobiologiques et des outils motorisés qui sont introduits de manière permanente ou temporaire dans le corps humain pour remplacer, restaurer ou stabiliser les os et les articulations à la suite d'un traumatisme, d'une maladie dégénérative ou d'une malformation congénitale.

Exclusions du périmètre : les consommables non implantables tels que les blouses chirurgicales, les orthèses externes et les équipements d'imagerie en capital sont hors périmètre.

Aperçu de la segmentation

- Par type de dispositif

- Implants de reconstruction articulaire

- Dispositifs de fixation des traumatismes

- Dispositifs de chirurgie rachidienne

- Dispositifs craniomaxillofaciaux

- Dispositifs de médecine sportive et d'arthroscopie

- Orthobiologiques

- Autres dispositifs orthopédiques

- Par matériau

- Titane et alliages de titane

- Acier inoxydable

- Biomatériaux polymères

- Matériaux bioabsorbables et composites

- Autres

- Par application

- Procédures orthopédiques de la hanche

- Procédures orthopédiques du genou

- Procédures orthopédiques rachidiennes

- Fixation des traumatismes

- Autres applications

- Par utilisateur final

- Hôpitaux

- Cliniques orthopédiques et spécialisées

- Centres de chirurgie ambulatoire (CCA)

- Autres

- Par géographie

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens orthopédiques européens, des responsables des achats dans des hôpitaux et des centres de chirurgie ambulatoire, des consultants en organismes notifiés et des fournisseurs de matériaux en Allemagne, au Royaume-Uni, en France, en Italie, en Espagne et dans les pays nordiques. Ces discussions ont validé les évolutions du mix d'implants, les mouvements du prix de vente moyen (PVM) et les calendriers de retrait des produits liés au RDM, comblant les lacunes de données laissées par les sources publiques.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques d'Eurostat, des statistiques de santé de l'OCDE, de la Fédération européenne des associations nationales d'orthopédie et de traumatologie, et des registres nationaux de procédures tels que le Registre national des articulations du Royaume-Uni. Ceux-ci ont quantifié les volumes de remplacement et de fixation ainsi que les bases de tarification. Les rapports annuels des entreprises (10-K), les bases de données d'approbation de marquage CE et les revues professionnelles réputées ont fourni les tendances du prix de vente moyen (PVM) et les lancements de produits à venir. Lorsque des ventilations financières ou d'expédition plus détaillées étaient nécessaires, nos analystes ont accédé à D&B Hoovers, Dow Jones Factiva et aux analyses de brevets Questel pour évaluer l'intensité concurrentielle. Cette liste est illustrative et de nombreuses sources supplémentaires ont été consultées pour la triangulation.

Dimensionnement du marché et prévisions

Une reconstruction descendante mixte du bassin de demande, construite à partir des volumes annuels de procédures de la hanche, du genou, du rachis et des traumatismes multipliés par les PVM pondérés, a servi de point de départ. Les résultats ont été recoupés par des agrégations d'échantillons de fournisseurs et des vérifications de canaux pour affiner les totaux. Les variables clés du modèle comprennent les taux de reprise des chirurgies électives, les ratios moyens d'implants par procédure, les tendances des prix du titane, les coûts de conformité au RDM UE et la pénétration de l'arthroplastie assistée par robot. Une régression multivariée sur ces indicateurs a projeté les revenus jusqu'en 2030, tandis que l'analyse de scénarios a ajusté les variations de change et les réformes du remboursement.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance et de valeurs aberrantes, suivis d'une révision par les pairs entre analystes. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour intermédiaires lorsque des événements réglementaires, tarifaires ou de fusion-acquisition faussent matériellement les bases de référence. Une dernière révision par un analyste a lieu avant chaque livraison client.

Pourquoi la base de référence européenne des dispositifs orthopédiques de Mordor mérite confiance

Les estimations publiées correspondent rarement car les éditeurs choisissent des mix de dispositifs, des hypothèses de PVM et des cadences de mise à jour différents.

Notre définition rigoureuse, notre rythme de mise à jour annuel et notre modélisation à double voie maintiennent la base de référence fiable pour les décideurs.

Les principaux facteurs d'écart comprennent : certaines entreprises intègrent les orthèses externes dans leurs pools de revenus, d'autres appliquent des PVM mondiaux sans majoration liée au RDM UE, et quelques-unes modélisent les volumes futurs sur des scénarios d'adoption agressive de la robotique plutôt que sur les taux d'adoption équilibrés rapportés par nos chirurgiens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,21 milliards USD (2025) | ||

| 12,89 milliards USD (2024) | Cabinet de conseil régional A | Utilise un panier de produits plus large mais des volumes de procédures plus anciens, gonflant les volumes unitaires tout en sous-estimant la progression du PVM |

| 15,80 milliards USD (2024) | Revue professionnelle B | Inclut des accessoires tels que les vis et les sutures qui ne relèvent pas de la définition des implants |

| 13,49 milliards USD (2025) | Cabinet de conseil mondial C | Applique un TCAC uniforme de 5,4 % à partir de 2019 sans révision pour la normalisation des arriérés électives post-COVID |

En résumé, notre sélection transparente des variables, notre travail de scénarios équilibré et notre validation constante offrent une vision du marché que les clients peuvent reproduire et utiliser en toute confiance comme base stratégique de référence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des dispositifs orthopédiques ?

Le marché européen des dispositifs orthopédiques est évalué à 14,74 milliards USD en 2026 et devrait atteindre 17,69 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les orthobiologiques mènent la croissance avec un TCAC de 4,28 % à mesure que les chirurgiens adoptent des approches régénératives pour les patients jeunes et actifs.

Quelle est la part de l'Allemagne sur le marché ?

L'Allemagne représente 23,15 % des revenus régionaux, reflétant des volumes de procédures élevés et un financement solide des soins de santé.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants ?

Les CCA affichent un TCAC de 5,56 % car les protocoles de récupération améliorée permettent une sortie le jour même, soulageant les contraintes de capacité hospitalière.

Dernière mise à jour de la page le: