Taille et Part du Marché du Tissue Clearing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

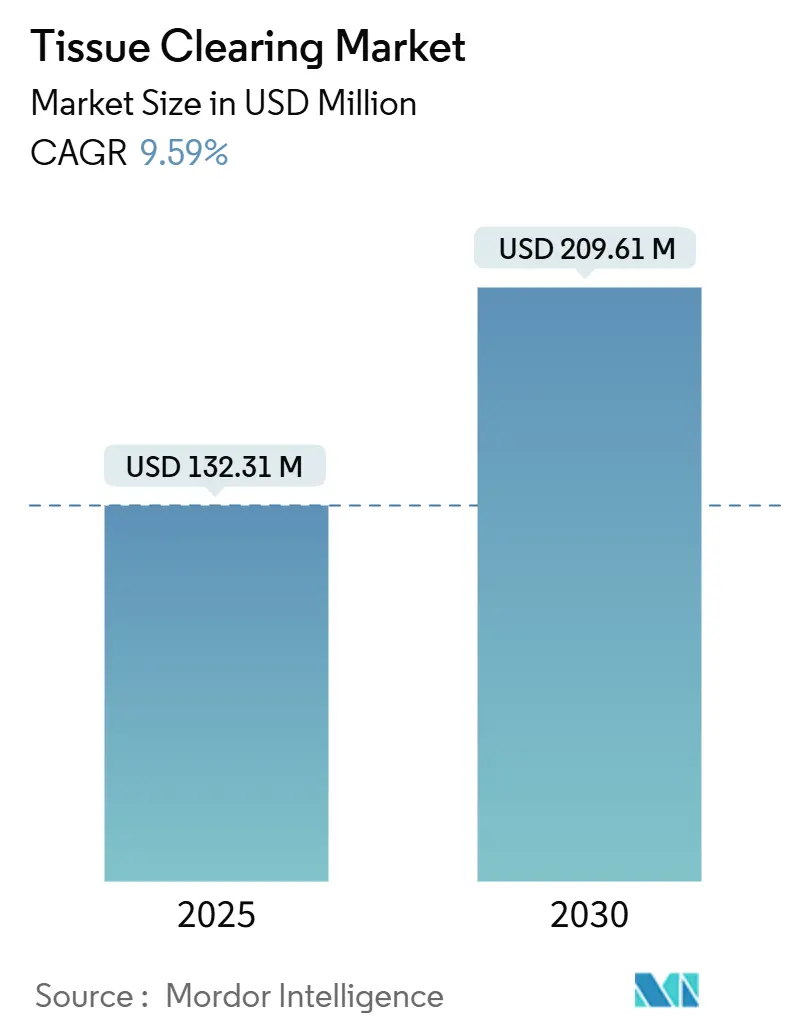

| Taille du Marché (2025) | 132.31 Millions de dollars américains |

| Taille du Marché (2030) | 209.61 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.59% CAGR |

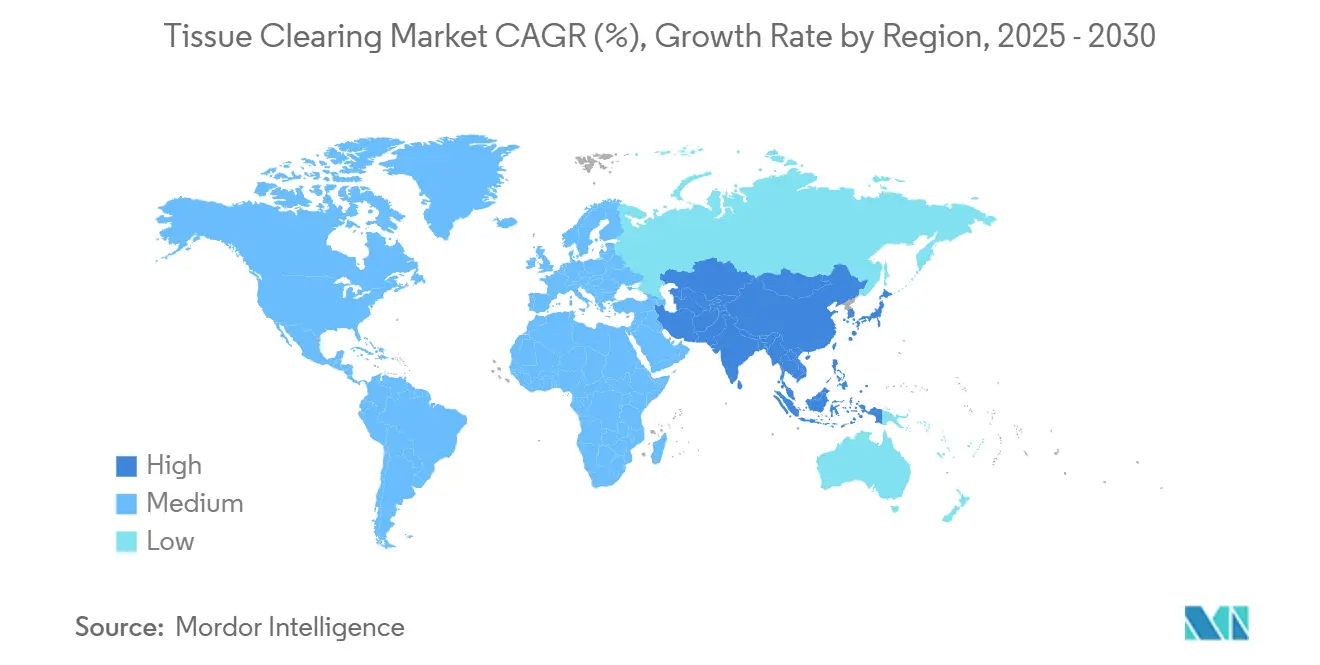

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

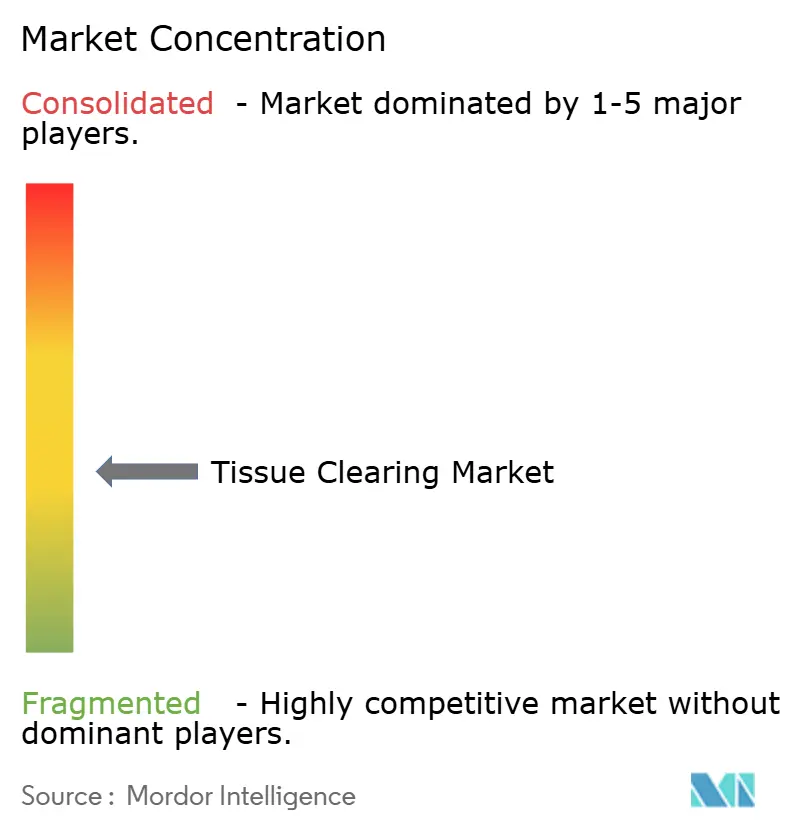

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Tissue Clearing par Mordor Intelligence

La taille du marché du tissue clearing s'élevait à 132,31 millions USD en 2025 et devrait atteindre 209,16 millions USD d'ici 2030, progressant à un CAGR de 9,59% sur la période. Le financement fédéral soutenu, notamment l'engagement de 150 millions USD de l'Initiative BRAIN des Instituts Nationaux de la Santé pour la cartographie de la connectivité à grande échelle, stimule l'adoption aussi bien académique que commerciale.[1]Instituts Nationaux de la Santé, "L'Initiative BRAIN des NIH attribue de nouveaux projets pour développer des technologies innovantes de cartographie cérébrale," braininitiative.nih.gov La convergence croissante entre les chimies de clarification sophistiquées et les microscopes à feuille de lumière de nouvelle génération maintient des cycles de remplacement des équipements d'investissement soutenus, tout en alimentant la demande récurrente en réactifs, logiciels et consommables. L'utilisation plus large de la pathologie tridimensionnelle en oncologie, dans la recherche sur les organoïdes et dans les flux de travail multi-omiques souligne un pivot clair vers la visualisation d'organes entiers, en s'éloignant de l'histologie 2-D traditionnelle. Les signaux réglementaires — tels que la classification des dispositifs de logiciels de pathologie numérique par la Food and Drug Administration américaine — renforcent la trajectoire clinique du marché.[2]Food and Drug Administration américaine, "21 CFR 864.3750 — Dispositif d'algorithme logiciel pour assister les utilisateurs en pathologie numérique," ecfr.gov Sur le plan régional, l'Amérique du Nord conserve des avantages d'échelle grâce à des réseaux académiques et industriels bien établis, tandis que l'Asie-Pacifique affiche le volume incrémental le plus élevé, porté par une infrastructure biotechnologique en expansion.

Points Clés du Rapport

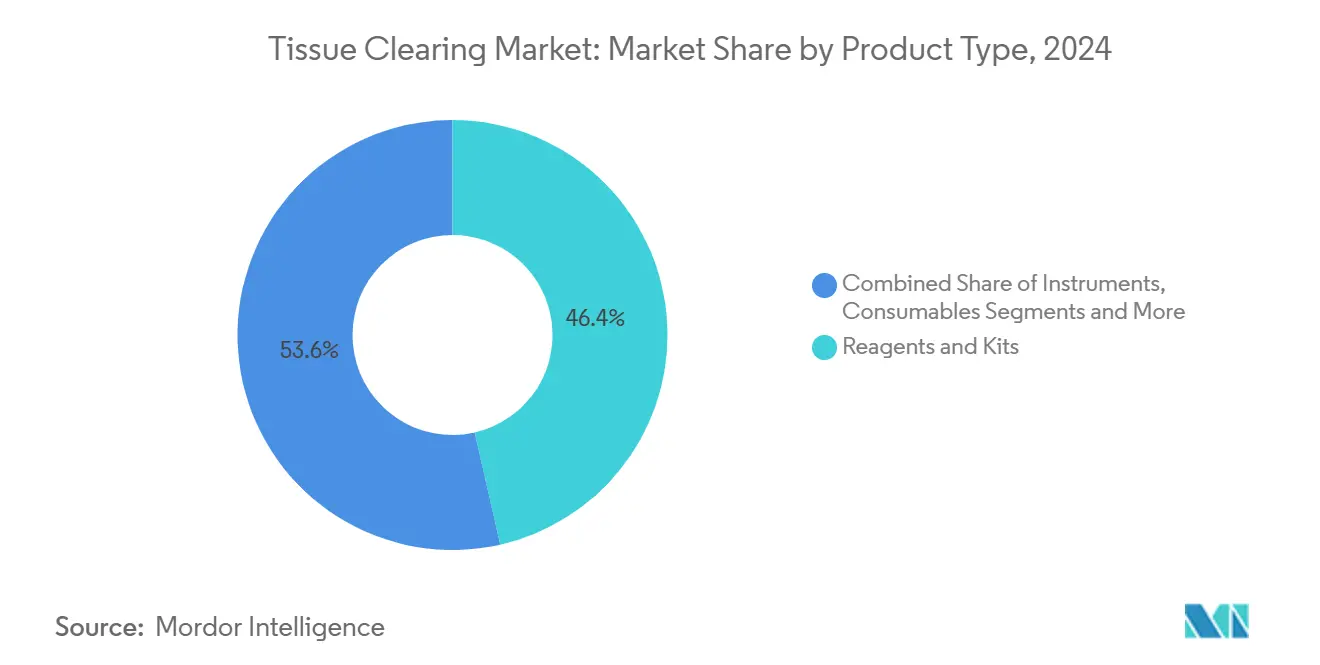

- Par type de produit, les réactifs et kits ont dominé avec une part de 46,44% en 2024, tandis que les logiciels et services devraient enregistrer un CAGR de 13,69% jusqu'en 2030.

- Par méthode de clarification, les protocoles à base de solvants hydrophobes représentaient 39,87% de part en 2024 ; les approches à base d'hydrogel devraient se développer à un CAGR de 12,48% sur la même période.

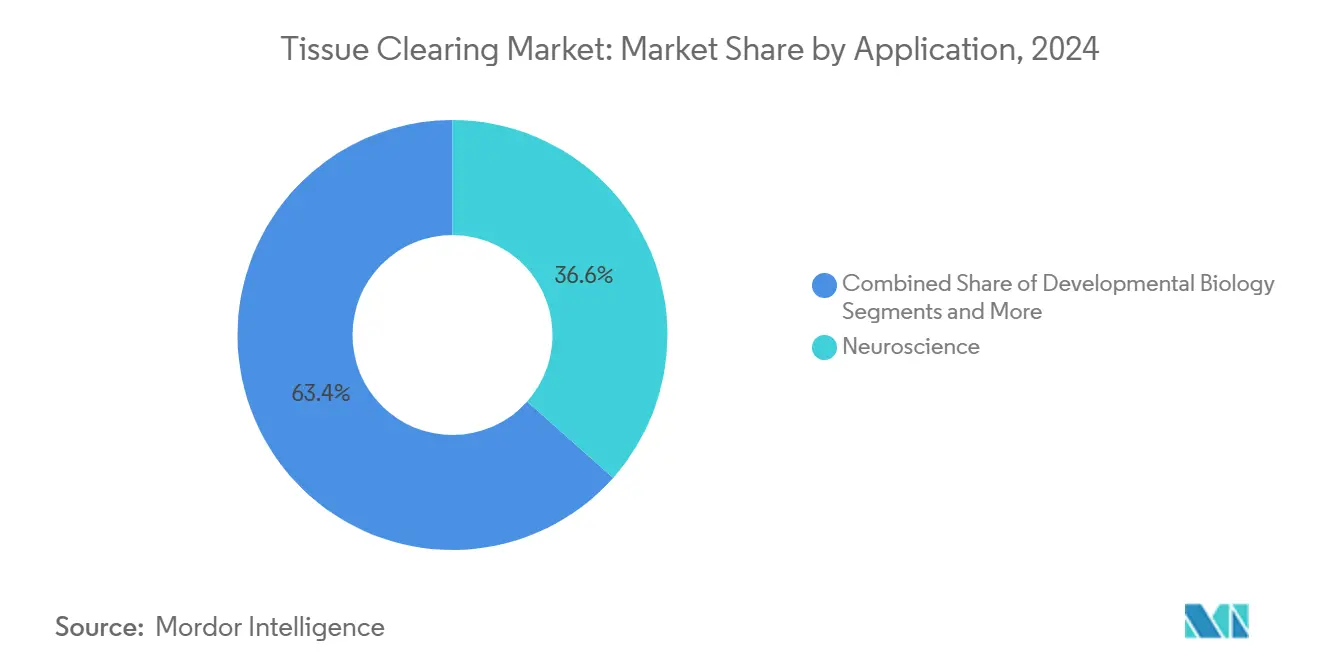

- Par application, les neurosciences ont conservé une part de 36,57% en 2024, tandis que la recherche sur les organoïdes et les cellules souches progresse à un CAGR de 13,78% jusqu'en 2030.

- Par utilisateur final, les instituts académiques et de recherche ont capturé 42,66% de part en 2024, et les hôpitaux et laboratoires de diagnostic devraient croître à un CAGR de 12,23%.

- Par géographie, l'Amérique du Nord a dominé avec une part de 37,81% en 2024, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un CAGR de 11,44%.

Tendances et Perspectives du Marché Mondial du Tissue Clearing

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide des Plateformes de Microscopie à Feuille de Lumière | + 2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Émergence de Flux de Travail Intégrés de Clarification-Imagerie-Analyse | + 1.8% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Demande Croissante de Pathologie 3-D dans la Découverte de Médicaments en Oncologie | + 1.5% | Mondial, concentré dans les pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Intégration Croissante du Multi-Omique avec les Ensembles de Données de Tissus Clarifiés | + 1.3% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Vagues de Financement des Mégaprojets Nationaux de Cartographie Cérébrale | + 1.2% | Amérique du Nord, UE, certains pays d'APAC | Long terme (≥ 4 ans) |

| Expansion des Pipelines de Criblage d'Organoïdes et d'Organes Entiers Ex Vivo | + 1.0% | Mondial, régions à concentration pharmaceutique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Plateformes de Microscopie à Feuille de Lumière

Les microscopes à feuille de lumière imagent désormais des spécimens clarifiés à l'échelle centimétrique avec une résolution subcellulaire, dépassant le plafond de profondeur de 200 µm commun à l'optique confocale.[3]Jianglai Wu, "Microscopie à feuille de lumière courbée pour l'imagerie de tissus clarifiés à l'échelle centimétrique," Nature, nature.com Les architectures à feuille de lumière courbée réduisent le temps d'acquisition d'un cerveau de souris entier à environ 40 minutes, et les logiciels de reconstruction basés sur l'IA suppriment l'assemblage manuel. L'intégration de la vitesse matérielle et de l'analyse automatisée positionne l'imagerie à feuille de lumière comme la modalité de choix sur le marché du tissue clearing, raccourcissant le cycle de renouvellement habituel de sept ans des instruments et approfondissant la demande en réactifs.

Émergence de Flux de Travail Intégrés de Clarification-Imagerie-Analyse

Les fournisseurs regroupent la chimie, l'optique et l'analyse en nuage dans des plateformes cohérentes qui réduisent considérablement les frictions à l'intégration. Translucence Biosystems, par exemple, fournit des adaptateurs qui modernisent les systèmes ZEISS existants pour les protocoles à indice de réfraction élevé, permettant aux laboratoires d'éviter le remplacement complet du matériel. Des protocoles tels que wildDISCO standardisent la pénétration des anticorps, et des pipelines de données intégrés donnent aux utilisateurs novices accès à des analyses d'apprentissage profond. En réduisant le besoin de personnel spécialisé, les écosystèmes intégrés élargissent la pénétration vers les installations centrales et les institutions de plus petite taille.

Demande Croissante de Pathologie 3-D dans la Découverte de Médicaments en Oncologie

Les chercheurs pharmaceutiques rapportent que la pathologie 3-D révèle des schémas de réponse thérapeutique perdus dans les coupes 2-D. Les microscopes à feuille de lumière à sommet ouvert permettent l'imagerie non destructive de carottes de biopsie entières, laissant le tissu intact pour les analyses moléculaires en aval. Les orientations de la FDA américaine en matière de pathologie numérique clarifient la voie vers l'approbation clinique, validant davantage les investissements. Les biomarqueurs volumétriques qui en résultent fournissent aux promoteurs des données de stratification plus riches, s'alignant sur les objectifs de la médecine de précision.

Intégration Croissante du Multi-Omique avec les Ensembles de Données de Tissus Clarifiés

Des algorithmes tels que VORTEX prédisent les transcriptomes spatiaux à partir de coupes 2-D limitées, ouvrant le multi-omique rentable à des organes entiers. Couplés à l'immunofluorescence multiplexée qui visualise simultanément plus de 50 protéines, les chercheurs obtiennent des lectures moléculaires et structurelles holistiques. Les avancées en microscopie d'expansion font le lien entre l'analyse à l'échelle nanométrique et à l'échelle de l'organe, renforçant la proposition de valeur du marché du tissue clearing pour la biologie des systèmes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement en Capital Élevé pour les Systèmes d'Imagerie de Tissus Clarifiés | -1.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Débit Limité des Protocoles Actuels à Base de Solvants pour les Laboratoires Cliniques | -1.2% | Mondial, aigu dans les environnements cliniques à fort volume | Moyen terme (2-4 ans) |

| Extinction de la Fluorescence et Problèmes de Compatibilité des Anticorps | -0.9% | Mondial, institutions axées sur la recherche | Court terme (≤ 2 ans) |

| Normes Réglementaires Naissantes pour les Soumissions de Pathologie Numérique 3-D | -0.6% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en Capital Élevé pour les Systèmes d'Imagerie de Tissus Clarifiés

Les configurations commerciales de microscopie à feuille de lumière coûtent entre 200 000 et 800 000 USD, limitant l'adoption en dehors des centres bien financés. Les alternatives open source telles que descSPIM abaissent les coûts d'entrée à 20 000–50 000 USD, mais nécessitent des compétences en ingénierie. Les dépenses récurrentes pour les contrats de service, les objectifs spécialisés et les milieux d'immersion à indice de réfraction adapté prolongent les délais de retour sur investissement, en particulier dans les économies émergentes.

Débit Limité des Protocoles Actuels à Base de Solvants pour les Laboratoires Cliniques

La clarification standard par solvant nécessite 24 à 72 heures — trop lente pour les laboratoires de pathologie qui doivent rendre des diagnostics le jour même. L'accélération magnétohydrodynamique réduit le temps de cycle mais ajoute des exigences matérielles spécialisées. Les échanges manuels de réactifs limitent en outre le volume quotidien de spécimens, augmentant les frais de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Intégration Logicielle Conduit l'Évolution du Marché

Les réactifs et kits ont dominé la taille du marché du tissue clearing à 61,4 millions USD en 2024, représentant une part de 46,44%, portés par les achats courants pour les protocoles hydrophobes et à base d'hydrogel. Les logiciels et services, cependant, dépassent toutes les catégories avec un CAGR de 13,69% jusqu'en 2030. Les plateformes d'analyse automatisée s'attaquent désormais au principal goulot d'étranglement — le traitement des données — en fournissant une segmentation, un assemblage et une quantification basés sur le nuage. En conséquence, le marché du tissue clearing récompense de plus en plus les fournisseurs qui associent les consommables à des suites informatiques conviviales.

L'essor des logiciels reflète une démocratisation. Les algorithmes d'IA réduisent le temps d'analyse des microréseaux tissulaires à 7,7% des flux de travail manuels. Les laboratoires sans équipes de bio-informatique internes franchissent ainsi les barrières traditionnelles. Il faut s'attendre à un regroupement progressif entre les fournisseurs de chimie et les prestataires d'analyse d'images, cimentant des écosystèmes intégrés dans les domaines académique, pharmaceutique et diagnostique.

Par Méthode de Clarification : Les Protocoles à Base d'Hydrogel Remodèlent le Paysage Technique

Les systèmes à solvants hydrophobes commandent encore 39,87% de part, mais les méthodes à base d'hydrogel croissent à un CAGR de 12,48%, érodant la position dominante. Les formulations à base d'hydrogel préservent l'ultrastructure et permettent une clarification réversible, soutenant des cycles de coloration répétitifs essentiels pour les études longitudinales. La taille du marché du tissue clearing liée aux protocoles à base d'hydrogel devrait plus que doubler d'ici 2030, réduisant l'écart avec les solvants.

Les chimies hybrides émergentes combinent la rapidité des solvants avec la douceur des hydrogels, séduisant les chercheurs qui équilibrent débit et morphologie. Les hydrogels de collagène biomimétiques renforcent l'intégrité tissulaire, facilitant les analyses sur organoïdes qui ne tolèrent pas les solvants agressifs. À mesure que les utilisateurs cliniques privilégient la fidélité des échantillons, l'adoption des hydrogels s'accélérera au-delà de la recherche vers les flux de travail hospitaliers.

Par Application : La Recherche sur les Organoïdes Accélère au-delà des Neurosciences Traditionnelles

Les neurosciences ont conservé 36,57% de la taille du marché du tissue clearing en 2024, reflétant les origines de la technologie dans la cartographie cérébrale. Néanmoins, la recherche sur les organoïdes et les cellules souches progresse à un CAGR de 13,78%, portée par l'intérêt pharmaceutique pour les modèles de maladies spécifiques aux patients. L'imagerie volumétrique des organoïdes intestinaux, par exemple, informe les pipelines de médicaments pour les maladies inflammatoires de l'intestin.

Les applications en oncologie gagnent également en dynamisme grâce aux reconstructions tumorales 3-D qui capturent l'hétérogénéité spatiale liée à la résistance thérapeutique. Le marché du tissue clearing s'étend ainsi vers des domaines translationnels où les biomarqueurs volumétriques et les lectures fonctionnelles sous-tendent les initiatives de médecine de précision.

Par Utilisateur Final : La Traduction Clinique Accélère l'Adoption Hospitalière

Les instituts académiques et de recherche ont contribué à 42,66% de la part du marché du tissue clearing en 2024, mais les hôpitaux et laboratoires de diagnostic affichent la courbe la plus prononcée à un CAGR de 12,23%. L'autorisation FDA 510(k) pour le visualiseur clinique de PathPresenter souligne le confort réglementaire croissant avec la pathologie numérique. À mesure que les cadres de remboursement se précisent, les hôpitaux investissent dans des suites intégrées de clarification-imagerie pour réduire les taux de biopsies répétées et traiter plus rapidement les cas complexes.

Les organisations de recherche sous contrat absorbent le surplus, proposant l'imagerie de tissus clarifiés comme modèle de service à la demande qui allège les charges en capital pour les petites biotechs. Les entreprises pharmaceutiques restent des adoptants réguliers, reliant les ensembles de données 3-D aux pipelines multi-omiques pour le développement de médicaments.

Analyse Géographique

L'Amérique du Nord représentait 37,81% de la taille du marché du tissue clearing en 2024, ancrée par les mégaprojets des Instituts Nationaux de la Santé et les orientations de la FDA en matière de pathologie numérique. Les pôles biotechnologiques denses de Boston, San Francisco et San Diego favorisent une traduction rapide du laboratoire au marché, tandis que l'initiative Brain Canada ajoute des flux de subventions complémentaires. Les installations mexicaines fournissent des réactifs compétitifs en termes de coûts, resserrant les chaînes d'approvisionnement régionales.

L'Europe se classe en deuxième position, soutenue par le financement Horizon Europe et l'harmonisation réglementaire paneuropéenne. L'Allemagne, le Royaume-Uni et la France sont en tête de l'adoption ; l'Italie et l'Espagne apportent des forces de niche en médecine régénérative et en imagerie de biologie du développement. Des initiatives telles que la « lanterne moléculaire » de NanoBright pour l'analyse cérébrale non invasive témoignent de la profondeur de l'innovation européenne.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,44%. La Chine se développe rapidement grâce aux subventions gouvernementales dans les sciences de la vie et à un écosystème d'organisations de recherche sous contrat en expansion. Les équipes japonaises font progresser l'immunohistochimie 3-D à base de nanocorps, tandis que la Corée du Sud tire parti de sa fabrication avancée pour localiser les objectifs et les composants optiques. L'Inde et l'Australie complètent le paysage avec des consortiums ciblés en neurosciences et en biologie du développement.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Les poids lourds de l'optique tels que ZEISS et Bruker adaptent les systèmes à feuille de lumière pour les échantillons clarifiés, mais des spécialistes agiles comme Lightspeed Microscopy obtiennent des financements de capital-risque pour commercialiser des plateformes à sommet ouvert. L'avantage concurrentiel se déplace vers les fournisseurs qui intègrent chimie, imagerie et analyse dans des flux de travail intégrés.

Les dépôts de propriété intellectuelle révèlent une activité accrue autour du traitement automatisé, de la segmentation pilotée par l'IA et des chimies d'hydrogel standardisées. Les initiatives open source, illustrées par descSPIM, exercent une pression sur les prix, obligeant les marques premium à se différencier par des protocoles validés, un soutien réglementaire et des réseaux de service mondiaux. Les accords de collaboration entre les startups d'analyse en nuage et les fournisseurs de réactifs soulignent une tendance vers des écosystèmes de plateformes plutôt que des produits autonomes.

Les entreprises en phase de démarrage se concentrent sur l'automatisation des flux de travail, promettant des gains de 20 à 30% en qualité de lames et jusqu'à 90% de réduction des erreurs grâce aux laboratoires de pathologie à jumeau numérique. À mesure que les hôpitaux adoptent les diagnostics intégrés, les partenariats stratégiques et les acquisitions ciblées devraient s'intensifier, consolidant un paysage actuellement caractérisé par un nombre à deux chiffres moyen de fournisseurs actifs.

Leaders du Secteur du Tissue Clearing

Danaher

LifeCanvas Technologies

Miltenyi Biotec

Thermo Fisher Scientific

ClearLight Biotechnologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : PathPresenter a reçu l'autorisation FDA 510(k) pour son visualiseur clinique, permettant le diagnostic primaire avec le scanner de lames Hamamatsu NanoZoomer S360MD et ouvrant la voie à la pathologie numérique avancée dans les diagnostics de routine.

- Avril 2025 : Leinco Technologies a lancé le kit de tissue clearing ADAPT-3D, une suite de réactifs conçue pour améliorer l'imagerie en profondeur par fluorescence pour les laboratoires de recherche.

Portée du Rapport Mondial sur le Marché du Tissue Clearing

| Réactifs et Kits |

| Instruments |

| Consommables |

| Logiciels et Services |

| Hydrophobe / À Base de Solvant |

| Hydrophile / À Base Aqueuse |

| À Base d'Hydrogel |

| Protocoles Hybrides et Émergents |

| Neurosciences |

| Oncologie et Recherche sur le Cancer |

| Biologie du Développement |

| Immunologie et Inflammation |

| Recherche sur les Organoïdes et les Cellules Souches |

| Pathologie et Diagnostics |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche sous Contrat (CROs) |

| Hôpitaux et Laboratoires de Diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Réactifs et Kits | |

| Instruments | ||

| Consommables | ||

| Logiciels et Services | ||

| Par Méthode de Clarification | Hydrophobe / À Base de Solvant | |

| Hydrophile / À Base Aqueuse | ||

| À Base d'Hydrogel | ||

| Protocoles Hybrides et Émergents | ||

| Par Application | Neurosciences | |

| Oncologie et Recherche sur le Cancer | ||

| Biologie du Développement | ||

| Immunologie et Inflammation | ||

| Recherche sur les Organoïdes et les Cellules Souches | ||

| Pathologie et Diagnostics | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Organisations de Recherche sous Contrat (CROs) | ||

| Hôpitaux et Laboratoires de Diagnostic | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du tissue clearing d'ici 2030 ?

Le marché du tissue clearing devrait atteindre 209,16 millions USD d'ici 2030, progressant à un CAGR de 9,59%.

Quelle catégorie de produits connaît la croissance la plus rapide dans le tissue clearing ?

Les logiciels et services progressent à un CAGR de 13,69%, les laboratoires privilégiant les solutions d'analyse de données intégrées.

Pourquoi les protocoles de clarification à base d'hydrogel gagnent-ils du terrain ?

Les méthodes à base d'hydrogel préservent l'intégrité tissulaire et soutiennent une clarification réversible, entraînant un CAGR de 12,48% qui remet en cause la domination des solvants.

Quel domaine d'application connaît la croissance la plus élevée ?

La recherche sur les organoïdes et les cellules souches est en tête avec un CAGR de 13,78%, reflétant le virage de l'industrie pharmaceutique vers des modèles 3-D physiologiquement pertinents.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche la croissance la plus rapide à un CAGR de 11,44%, portée par les investissements biotechnologiques à grande échelle en Chine et au Japon.

Dernière mise à jour de la page le: