Taille et parts du marché de la viande biologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.59 Milliards de dollars |

| Taille du Marché (2031) | 34.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande biologique par Mordor Intelligence

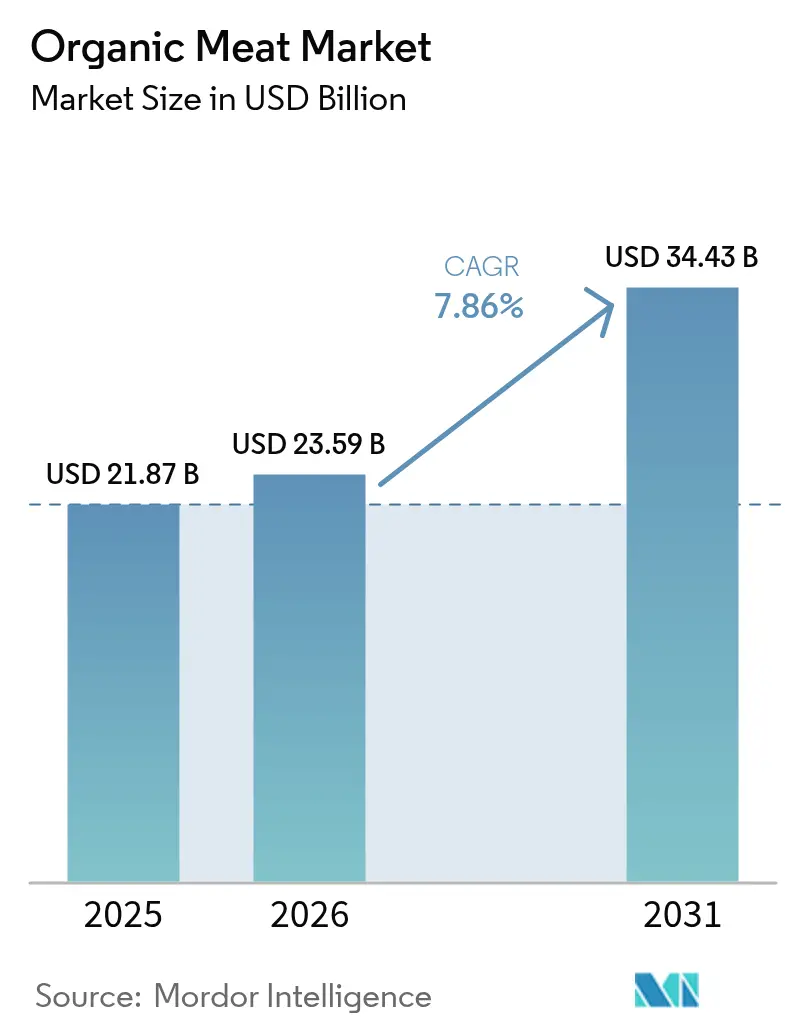

La taille du marché de la viande biologique était évaluée à 21,87 milliards USD en 2025 et devrait croître de 23,59 milliards USD en 2026 pour atteindre 34,43 milliards USD d'ici 2031, à un CAGR de 7,86 % durant la période de prévision (2026-2031). Cette croissance est portée par une sensibilisation accrue à la santé, l'expansion des populations urbaines à hauts revenus et l'application de normes de certification biologique plus strictes. Ces facteurs poussent les consommateurs vers des options protéinées premium offrant des profils d'ingrédients plus sains et respectant des pratiques vérifiables en matière de bien-être animal. L'adoption de solutions de traçabilité basées sur la technologie, telles que les projets pilotes blockchain menés par les principaux transformateurs, permet aux marques de maintenir des primes de prix sur un marché fragmenté mais très dynamique. Par ailleurs, les investisseurs financent activement des projets d'expansion des capacités en Amérique du Nord et en Asie-Pacifique, où la demande continue de dépasser l'offre. Dans l'Union européenne, des mesures politiques incitent les producteurs à convertir davantage de terres agricoles à l'agriculture biologique, soutenant ainsi la croissance du marché.

Principaux enseignements du rapport

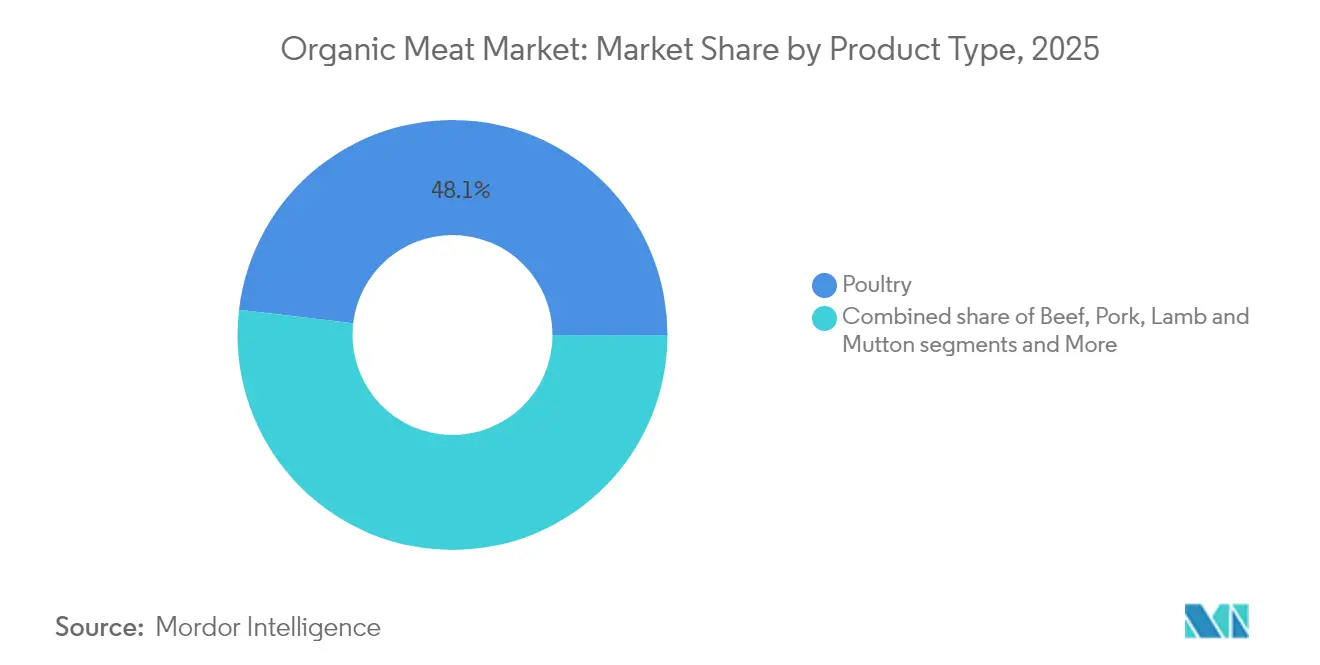

- Par type de produit, la volaille a dominé avec une part de revenus de 48,12 % en 2025 ; l'agneau et le mouton devraient progresser à un CAGR de 11,92 % jusqu'en 2031.

- Par forme de produit, les produits frais et réfrigérés ont capté 61,05 % de la part du marché de la viande biologique en 2025, tandis que les produits surgelés devraient croître à un CAGR de 10,05 % jusqu'en 2031.

- Par type d'emballage, les formats en barquette détenaient 42,93 % de la taille du marché de la viande biologique en 2025 ; les sachets devraient se développer à un CAGR de 10,02 % entre 2026 et 2031.

- Par canal de distribution, le circuit hors domicile a conservé 66,02 % de la part du marché de la viande biologique en 2025, tandis que les circuits sur place devraient afficher un CAGR de 10,44 % jusqu'en 2031.

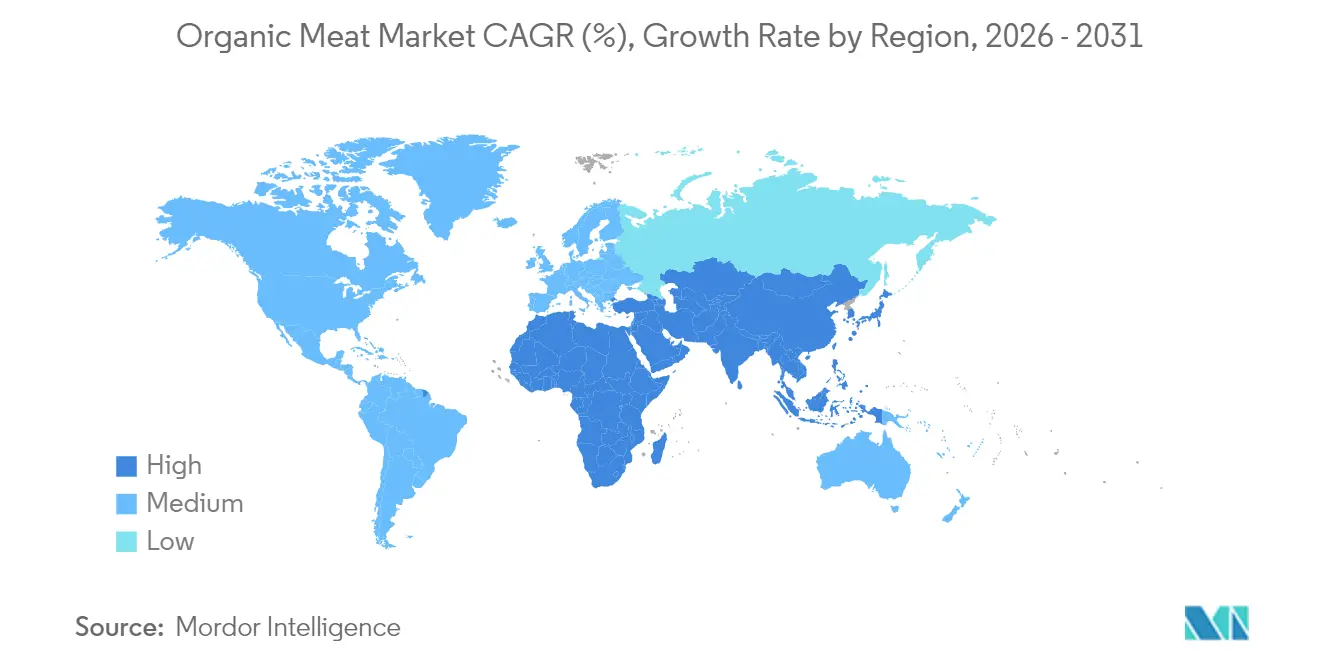

- Par géographie, l'Amérique du Nord a représenté 38,74 % de la part du marché de la viande biologique en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 9,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la viande biologique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les bénéfices pour la santé orientent la préférence des consommateurs vers les produits de viande biologique | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La durabilité environnementale accroît la demande de production d'élevage biologique | +1.8% | Mondial, particulièrement fort dans l'Union européenne et en Asie-Pacifique | Long terme (≥ 4 ans) |

| La sensibilisation au bien-être animal accélère la croissance du marché de la viande biologique | +1.3% | Amérique du Nord et Union européenne en cœur de cible, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Le positionnement premium des produits de viande biologique attire les consommateurs axés sur la qualité | +1.7% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Le cadre réglementaire et le soutien gouvernemental stimulent la production de viande biologique | +1.4% | Union européenne et Amérique du Nord principalement, expansion mondiale | Long terme (≥ 4 ans) |

| L'évolution des modes de vie et l'urbanisation stimulent la demande de produits biologiques premium | +1.2% | Asie-Pacifique en cœur de cible, débordement vers les centres urbains mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les bénéfices pour la santé orientent la préférence des consommateurs vers les produits de viande biologique

À mesure que la conscience sanitaire des consommateurs continue de progresser, la viande biologique a consolidé sa position de source de protéines privilégiée, reconnue pour être exempte d'hormones de synthèse, d'antibiotiques et de résidus chimiques. L'Association du commerce biologique souligne que les agriculteurs biologiques américains respectent des normes rigoureuses, notamment l'élevage du bétail sans antibiotiques ni hormones de croissance synthétiques, l'utilisation d'une alimentation 100 % biologique et la garantie d'environnements de vie propres et sans cages. Ces pratiques mettent non seulement l'accent sur le bien-être animal, mais s'alignent également sur la demande croissante de transparence et de durabilité dans la production alimentaire. Les consommateurs des générations Y et Z, en particulier, sont à l'origine de cette demande, manifestant une volonté de payer des prix premium pour des produits qu'ils perçoivent comme plus sains et d'origine éthique. L'attrait de la viande biologique est encore renforcé par des études scientifiques établissant un lien entre sa consommation et un risque réduit de maladies chroniques, telles que les maladies cardiovasculaires et certains cancers. Ces données renforcent la confiance des consommateurs et créent un cycle auto-entretenu dans lequel les acheteurs soucieux de leur santé propulsent la croissance du marché tout en validant les stratégies de tarification premium.

La durabilité environnementale accroît la demande de production d'élevage biologique

Les considérations environnementales sont passées de préoccupations de niche à des moteurs significatifs des décisions d'achat. La production de viande biologique offre des avantages distincts en matière de durabilité par rapport aux méthodes conventionnelles. Selon The Organic Center, les pratiques de production de viande biologique soutiennent activement la biodiversité en éliminant l'utilisation de pesticides synthétiques nocifs et en favorisant des habitats diversifiés. Le pâturage géré, composante clé de l'agriculture biologique, améliore la qualité des sols et réduit la dépendance aux engrais synthétiques, contribuant à la durabilité agricole à long terme. Le Plan d'action biologique de l'UE, qui vise à convertir 25 % des terres agricoles à l'agriculture biologique d'ici 2030, reflète un soutien fort au niveau politique en faveur des bénéfices environnementaux de l'agriculture biologique[1]Commission européenne, "Plan d'action biologique", www.agriculture.ec.europa.eu. Cette impulsion réglementaire devrait créer des conditions favorables à l'expansion du marché. Par ailleurs, les engagements des entreprises en matière de durabilité stimulent la demande, les opérateurs de restauration collective et les détaillants accordant de plus en plus la priorité à la viande biologique pour atteindre leurs objectifs environnementaux, sociaux et de gouvernance (ESG) tout en répondant aux attentes évolutives des consommateurs. Pour les consommateurs soucieux du climat, l'achat de viande biologique va au-delà d'un simple choix alimentaire — il est perçu comme une forme d'activisme environnemental.

La sensibilisation au bien-être animal accélère la croissance du marché de la viande biologique

Les préoccupations relatives au bien-être animal ont évolué, passant de discussions militantes de niche à une influence significative sur le comportement des consommateurs grand public. La certification biologique joue désormais un rôle central en tant que garantie tierce des normes de traitement humain, répondant à la demande croissante des consommateurs pour des pratiques éthiques. Les normes finalisées du Département américain de l'agriculture (USDA) relatives à l'élevage biologique et à la volaille fournissent des lignes directrices claires, notamment des exigences spécifiques en matière d'espace intérieur et extérieur, un accès obligatoire à l'extérieur tout au long de l'année et l'interdiction des pratiques à faible niveau de bien-être telles que la mise en cage des truies reproductrices. Ces mises à jour réglementaires visent à éliminer la confusion des consommateurs concernant les normes biologiques tout en répondant à leurs attentes. Les enquêtes soulignent systématiquement le bien-être animal comme l'un des principaux facteurs d'achat pour les consommateurs de viande biologique, soulignant son importance dans la prise de décision. Les détaillants répondent à cette évolution, Whole Foods Market montrant la voie en élargissant ses normes de bien-être animal de premier plan dans le secteur et en intégrant des certifications tierces pour différencier ses offres biologiques. Cette attention portée au bien-être crée un lien émotionnel fort entre les consommateurs et les produits, permettant aux marques de pratiquer des prix premium tout en favorisant une fidélité à long terme.

Le positionnement premium des produits de viande biologique attire les consommateurs axés sur la qualité

La tendance à la premiumisation sur les marchés des protéines génère d'importantes opportunités de croissance pour les marques de viande biologique, leur permettant de pratiquer des primes de prix plus élevées tout en maintenant une forte demande des consommateurs. Les recherches montrent systématiquement que des attributs tels que la fraîcheur, le goût, la sécurité et la tendreté sont déterminants dans la formation des préférences des consommateurs. La certification biologique est devenue un marqueur de qualité essentiel, renforçant la confiance des consommateurs et validant les stratégies de tarification premium. Les partenariats avec les détaillants illustrent davantage cette approche, Verde Farms élargissant ses offres de bœuf biologique nourri à l'herbe auprès de grands détaillants tels que Target, Publix et d'autres. Ces produits sont stratégiquement positionnés à des niveaux de prix nettement supérieurs aux alternatives conventionnelles, soulignant leur proposition de valeur premium. L'accent mis sur la qualité va au-delà de la simple sécurité alimentaire pour inclure des profils gustatifs supérieurs, une densité nutritionnelle accrue et une plus grande polyvalence culinaire, séduisant à la fois les passionnés de gastronomie et les consommateurs soucieux de leur santé. Ce positionnement premium différencie non seulement les marques biologiques, mais crée également des barrières à l'entrée significatives pour les producteurs conventionnels, favorisant un avantage concurrentiel durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le coût élevé de la viande biologique limite son accessibilité selon les niveaux de revenus | -1.9% | Mondial, le plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| La courte durée de conservation due à l'absence de conservateurs freine la croissance | -1.1% | Mondial, affectant particulièrement l'efficacité de la distribution | Moyen terme (2 à 4 ans) |

| L'absence d'étiquetage standardisé crée de la confusion chez les consommateurs et nuit à la confiance | -0.8% | Mondial, avec des cadres réglementaires régionaux variables | Moyen terme (2 à 4 ans) |

| Une chaîne d'approvisionnement sous-développée entraîne des retards | -0.7% | Marchés émergents et zones rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé de la viande biologique limite son accessibilité aux consommateurs de différents niveaux de revenus

La sensibilité aux prix demeure le principal obstacle à l'adoption de la viande biologique, les prix de détail des options biologiques étant considérablement plus élevés que ceux des alternatives conventionnelles. Cette disparité de prix limite la pénétration du marché dans différents groupes de revenus. Les pressions économiques, notamment en période d'inflation, aggravent encore ce problème. Les consommateurs privilégient souvent les dépenses essentielles, ce qui conduit beaucoup d'entre eux à opter pour des sources de protéines moins chères malgré une préférence pour les produits biologiques. Le rapport de situation sur les produits biologiques 2025 de l'USDA met en évidence une baisse des primes de prix pour les produits biologiques, due à l'intensification de la concurrence et à l'essor d'étiquettes alternatives telles que l'agriculture régénératrice[2].Département américain de l'agriculture, "Rapport de situation sur les produits biologiques, édition 2025", www.usda.gov Cette tendance suggère que les producteurs pourraient avoir besoin de comprimer leurs marges pour rendre la viande biologique plus accessible à un public plus large. Du côté de la production, des structures de coûts élevées présentent des défis supplémentaires. Les dépenses liées aux primes sur les aliments biologiques et aux processus de certification limitent la capacité des producteurs à baisser les prix sans compromettre la rentabilité. Ces contraintes structurelles de coûts constituent un obstacle majeur à l'adoption de masse de la viande biologique, soulignant la nécessité d'interventions stratégiques pour équilibrer accessibilité et rentabilité sur le marché de la viande biologique.

La courte durée de conservation des produits de viande biologique due à l'absence de conservateurs freine la croissance

Les producteurs de viande biologique font face à d'importants défis logistiques en raison de l'interdiction des conservateurs synthétiques, ce qui augmente les coûts et nuit à l'efficacité de la distribution. Ces problèmes sont particulièrement prononcés pour les petits producteurs qui n'ont pas accès à une infrastructure avancée de chaîne du froid. Cependant, les avancées technologiques offrent des solutions prometteuses à ces contraintes. Des chercheurs de l'Université du Maryland ont développé une technologie de « chauffage éclair », qui permet de conserver la viande à température ambiante pendant jusqu'à 5 jours sans aucune perte de valeur nutritionnelle. De même, IXON Food Technology a introduit une innovation révolutionnaire avec sa technologie d'emballage aseptique sous vide en attente de brevet, permettant de stocker la viande à température ambiante pendant jusqu'à 2 ans sans réfrigération ni conservateurs. Ces défis de conservation affectent de manière disproportionnée les petits producteurs biologiques, car ils manquent souvent des ressources nécessaires pour investir dans des systèmes d'emballage et de distribution avancés. Cette disparité crée un avantage concurrentiel pour les acteurs plus importants disposant de capacités sophistiquées en matière de chaîne d'approvisionnement. Les partenariats avec les détaillants amplifient encore ce problème, car ils exigent des chaînes d'approvisionnement fiables et une disponibilité constante des produits. Par conséquent, la durée de conservation limitée de la viande biologique constitue un obstacle majeur pour les petits producteurs souhaitant obtenir des emplacements premium en grande distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la volaille stimule l'expansion du marché

La volaille prend la tête avec une part de marché dominante de 48,12 % en 2025, soulignant un glissement des consommateurs vers des protéines biologiques abordables. Cette tendance est soutenue par une chaîne d'approvisionnement bien établie garantissant une disponibilité constante en grande distribution. Les avancées technologiques et les mises à jour réglementaires ont propulsé la production de volaille biologique. Notamment, les nouvelles normes révisées de l'USDA relatives à l'élevage biologique et à la volaille mettent désormais l'accent sur l'espace et l'enrichissement du milieu de vie, faisant écho aux exigences des consommateurs en matière de bien-être animal accru. Si le bœuf occupe une présence notable sur le marché grâce à des stratégies premium, le porc se heurte à des obstacles culturels et alimentaires sur les marchés en plein essor. Pourtant, l'avantage du porc réside dans les innovations de transformation qui le distinguent.

Des segments comme l'agneau et le mouton sont sur une trajectoire ascendante, affichant un CAGR prévisionnel de 11,92 % jusqu'en 2031. Cette progression est largement attribuée aux préférences culturelles sur les marchés en plein essor du Moyen-Orient et d'Asie du Sud, où la certification biologique obtient une prime. À mesure que l'urbanisation et les revenus disponibles augmentent, l'appétit pour les protéines premium croît également, en particulier dans les régions où l'agneau est culturellement valorisé. Le segment bénéficie d'un avantage concurrentiel grâce à des défis d'approvisionnement limités et à des réseaux d'exportation solides reliant les producteurs biologiques à des marchés mondiaux lucratifs. Par ailleurs, d'autres viandes biologiques, telles que le gibier et les protéines de spécialité, se taillent leur propre niche. Elles s'appuient sur une image artisanale et des ventes directes aux consommateurs, contournant les obstacles traditionnels de la grande distribution. Dans l'ensemble, les avancées dans la production d'aliments biologiques et la gestion des pâturages réduisent les coûts de production et améliorent les marges, tout en maintenant les normes d'intégrité biologique.

Par forme de produit : la domination du frais face à l'innovation du surgelé

Les produits de viande biologique frais et réfrigérés dominent le marché avec une part de marché de 61,05 % en 2025, portés par les préférences des consommateurs pour une qualité supérieure et une flexibilité culinaire, qui justifient des stratégies de tarification premium. Cette domination s'aligne sur l'évolution des tendances de la grande distribution, où les achats expérientiels et la préparation des repas à domicile ont gagné du terrain, notamment à la suite des changements de mode de vie induits par la pandémie. Les consommateurs recherchent de plus en plus des ingrédients de haute qualité pour cuisiner à la maison, renforçant la demande de produits frais. Les partenariats avec les détaillants illustrent davantage cette tendance, Verde Farms élargissant considérablement ses offres de bœuf biologique frais auprès de grandes chaînes de supermarchés telles que Target, Publix et Albertsons, réalisant une croissance notable de la distribution grâce à une stratégie de positionnement premium sur le frais. Les produits frais bénéficient de chaînes d'approvisionnement plus courtes, qui contribuent à réduire les coûts de transport et à maintenir l'intégrité des produits, permettant une tarification compétitive par rapport aux alternatives surgelées.

Les produits de viande biologique surgelés connaissent une croissance robuste, avec un CAGR prévisionnel de 10,05 % jusqu'en 2031. Cette croissance est alimentée par une demande croissante de commodité et des avancées technologiques qui préservent la valeur nutritionnelle tout en prolongeant la durée de conservation. Les produits surgelés facilitent également l'expansion géographique du marché, surmontant les limitations de distribution auxquelles font face les produits frais. Cela est particulièrement avantageux pour les petits producteurs biologiques souhaitant accéder aux marchés nationaux. De plus, les viandes biologiques surgelées séduisent les consommateurs soucieux des coûts en offrant les avantages du biologique à des prix plus abordables, car elles affichent généralement des primes inférieures à celles des alternatives fraîches. Les technologies d'emballage avancées, telles que le scellage sous vide et l'emballage sous atmosphère modifiée, améliorent la qualité des produits surgelés, minimisent les brûlures de congélation et préservent l'intégrité biologique sur de longues périodes de stockage, renforçant ainsi la confiance des consommateurs et stimulant l'adoption sur le marché.

Par type d'emballage : la commodité des barquettes face à l'innovation des sachets

En 2025, l'emballage en barquette, représentant 42,93 % de la part de marché, est privilégié pour son adéquation avec les besoins d'exposition en grande distribution et la demande croissante des consommateurs pour des produits prêts à cuisiner et en portions contrôlées. Les supermarchés sont attirés par les barquettes non seulement pour leur attrait visuel et leur empilabilité, mais aussi pour la commodité qu'elles offrent, notamment pour les produits de viande biologique fraîche. Les barquettes correspondent aux tendances contemporaines de planification des repas et de restauration familiale, un sentiment partagé par les consommateurs soucieux de leur santé. Cependant, à mesure que l'attention portée à la durabilité environnementale s'intensifie, les formats de barquettes traditionnels font l'objet d'un examen critique. Cela a stimulé les innovations vers des matériaux recyclables et biodégradables, visant à équilibrer l'efficacité en grande distribution avec une empreinte environnementale réduite.

Les sachets gagnent rapidement en popularité, s'imposant comme le format d'emballage à la croissance la plus rapide, avec un CAGR prévisionnel de 10,02 % jusqu'en 2031. Leur conception légère et flexible se traduit par des économies significatives de coûts et d'espace dans la production, le stockage et la distribution. Les consommateurs urbains, en particulier ceux ayant des préoccupations écologiques, sont attirés par les sachets pour leur commodité, leur fraîcheur et leur portabilité. C'est particulièrement vrai pour les produits de viande biologique en portion individuelle ou à consommer en déplacement. À mesure que les producteurs de viande biologique se tournent de plus en plus vers les ventes numériques et directes aux consommateurs, les sachets deviennent le format d'emballage de prédilection, aptes à préserver la qualité des produits tout en s'alignant sur les objectifs de durabilité.

Par canal de distribution : la stabilité du circuit hors domicile face à l'accélération du circuit sur place

En 2025, les circuits hors domicile représentent 66,02 % de la part de marché, soulignant la solidité des infrastructures de distribution établies et des habitudes des consommateurs qui se tournent vers les épiceries traditionnelles et les magasins spécialisés pour leurs achats de viande biologique. Les supermarchés et les hypermarchés, avec leurs rayons biologiques dédiés et leur positionnement premium, non seulement justifient des marges plus élevées, mais cultivent également la confiance des consommateurs grâce à la notoriété des marques. Whole Foods Market illustre cette stratégie, présentant une gamme de viandes biologiques, de Force of Nature Meats à diverses options nourries à l'herbe, alliant qualité des produits et savoir-faire commercial. Les magasins spécialisés, quant à eux, exploitent des marchés de niche, offrant des sélections soigneusement choisies et des conseils d'experts aux consommateurs exigeants à la recherche de variétés spécifiques de viande biologique. Pendant ce temps, les canaux de vente en ligne gagnent rapidement du terrain, s'appuyant sur des modèles de vente directe aux consommateurs et des services d'abonnement qui mettent l'accent sur la commodité et favorisent des relations clients solides pour les achats récurrents.

Les circuits sur place sont positionnés pour une croissance significative, projetée à un CAGR de 10,44 % jusqu'en 2031. Cette progression est largement attribuée à l'adoption des protéines biologiques par le secteur de la restauration, en phase avec la demande croissante des consommateurs pour une restauration durable. Les restaurants et les acteurs de la restauration collective proposent de plus en plus de viandes biologiques, non seulement pour enrichir leurs menus, mais aussi pour attirer des convives soucieux de l'environnement qui sont prêts à payer un supplément pour une restauration éthique. Cette dynamique dans le secteur sur place reflète une évolution plus large de l'industrie vers la transparence et la durabilité, résonnant particulièrement auprès des convives plus jeunes qui accordent la priorité à la responsabilité des entreprises. Avec des chefs qui défendent les viandes biologiques et mettent en avant leurs qualités gustatives et culinaires supérieures, une demande croissante soutient la tarification premium.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché dominante de 38,74 %, portée par son infrastructure biologique bien établie et ses cadres réglementaires en évolution, qui ont été renforcés depuis la création du Programme national biologique de l'USDA. L'avantage concurrentiel de la région repose sur ses systèmes de certification complets et ses récentes avancées réglementaires. L'USDA a considérablement augmenté le financement du Programme national biologique et introduit de nouvelles normes relatives à l'élevage biologique et à la volaille, entrées en vigueur en janvier 2024, comme le souligne la Coalition nationale biologique. Le Canada joue un rôle central dans cette croissance, avec des opérations d'élevage en expansion et en tirant parti des dispositions de l'ALENA pour améliorer la distribution transfrontalière de viande biologique. Les canaux de vente directe aux consommateurs de la région ont mûri au-delà de la poussée induite par la pandémie, les plateformes de commerce électronique permettant aux producteurs ruraux d'accéder aux marchés urbains premium tout en maintenant l'intégrité biologique tout au long de la chaîne d'approvisionnement.

L'Asie-Pacifique se positionne comme la région à la croissance la plus rapide, avec un CAGR prévisionnel de 9,87 % jusqu'en 2031. Cette croissance est alimentée par un développement économique rapide et un glissement culturel vers la consommation de protéines premium dans les zones urbaines. Le secteur alimentaire biologique indien affiche un immense potentiel, les grandes métropoles telles que Mumbai, Pune et Delhi étant en tête des recherches sur les aliments biologiques, tandis que les zones non métropolitaines connaissent également une adoption accélérée. Les investissements dans l'infrastructure avicole dans la région facilitent l'intégration de la viande biologique en Asie du Sud et en Asie du Sud-Est. Cette croissance est soutenue par un accent mis sur la production locale pour renforcer la sécurité alimentaire. De plus, les préférences alimentaires culturelles et les croyances médicinales traditionnelles qui mettent l'accent sur l'alimentation comme médecine s'alignent naturellement avec le positionnement de la viande biologique, permettant l'acceptation de prix premium dans divers segments de revenus.

L'Europe maintient une forte présence sur le marché, soutenue par le Plan d'action biologique ambitieux de l'UE, qui vise à porter l'agriculture biologique à 25 % des terres agricoles d'ici 2030, contre 8,5 % actuellement. L'introduction de nouvelles réglementations biologiques de l'UE en janvier 2025 imposera des exigences de conformité plus strictes, présentant des défis pour les petits producteurs mais renforçant l'intégrité globale du marché et la confiance des consommateurs. La région bénéficie de normes de certification harmonisées entre les États membres, qui facilitent les échanges transfrontaliers et créent des économies d'échelle dans la production et la distribution de viande biologique. Pendant ce temps, le Moyen-Orient et l'Afrique émergent comme des régions de croissance, portés par les préférences culturelles pour l'agneau et le mouton. L'Amérique du Sud, quant à elle, tire parti de ses capacités établies de production d'élevage et de ses réseaux d'exportation en expansion pour répondre à la demande croissante de protéines biologiques traçables sur les marchés développés.

Paysage concurrentiel

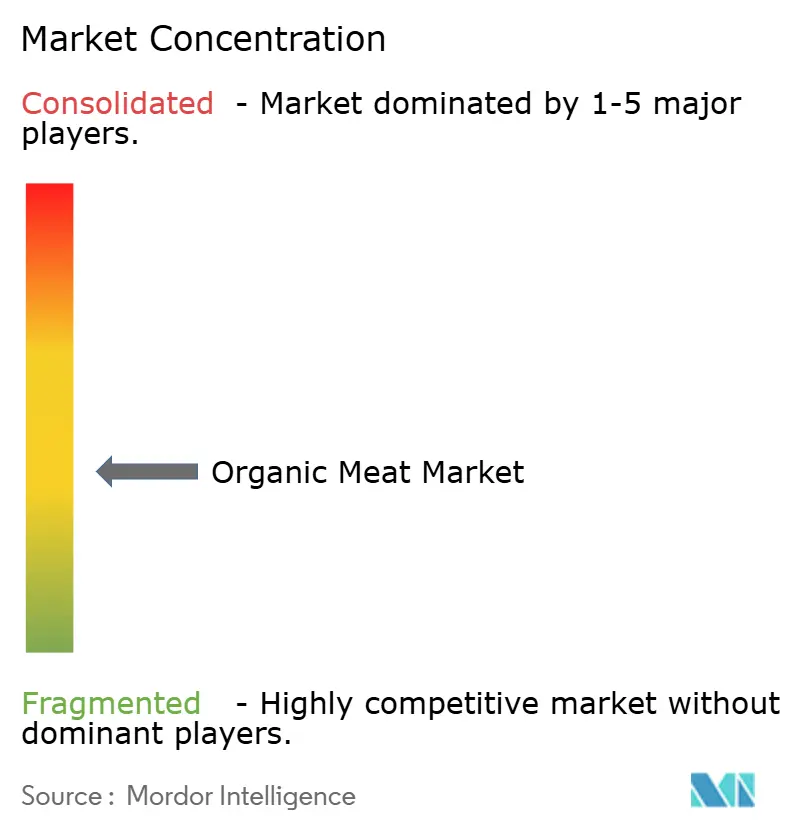

Le marché de la viande biologique présente une faible fragmentation, avec des acteurs internationaux et des acteurs émergents qui s'efforcent d'obtenir des parts de marché plus importantes dans le secteur de la viande biologique. Parmi les principaux acteurs figurent Tyson Foods, Inc., JBS S.A., Perdue Farms, Inc., Cargill Incorporated et Danish Crown A.m.b.a (Danpo), entre autres. Ces entreprises ciblent des marchés dans les pays en développement et les pays développés pour leur expansion commerciale, soit en investissant dans une nouvelle unité de production, soit en acquérant des entreprises établies dans le segment de la viande biologique.

Pour maintenir un avantage concurrentiel, les entreprises se tournent vers des stratégies telles que les acquisitions, l'innovation produit et l'expansion sur de nouveaux marchés. Par exemple, Tyson et Perdue ne se contentent pas de lancer de nouveaux produits, mais adoptent également des technologies de production avancées pour améliorer l'efficacité et répondre aux préférences évolutives des consommateurs. Les marques diversifient leurs offres, proposant des découpes uniques, des viandes aromatisées et des produits à valeur ajoutée tels que des viandes biologiques marinées ou pré-assaisonnées. Perdue Farms en est un exemple, ayant lancé des nuggets de poulet biologique légèrement panés et sans gluten, ciblant spécifiquement les consommateurs soucieux de leur santé à la recherche de commodité.

Les marques soulignent leur engagement envers l'agriculture durable, le bien-être animal et l'approvisionnement local. Tyson Foods se distingue en mettant en avant ses initiatives visant à réduire l'impact environnemental et à améliorer le bien-être animal dans ses campagnes marketing. En adoptant des méthodes et des technologies innovantes, les marques non seulement élèvent leur niveau de qualité, mais défendent également la durabilité. Par exemple, Tyson Foods exploite des technologies logistiques avancées et des technologies de chaîne du froid, garantissant la fraîcheur des produits, minimisant les déchets et maintenant une qualité constante.

Leaders du secteur de la viande biologique

Tyson Foods, Inc.

Perdue Farms, Inc.

JBS S.A.

Woolworths Group Limited

Hormel Foods Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Hewitt Foods USA a lancé une nouvelle marque de viande biologique appelée The Organic Meat Co., proposant du bœuf certifié biologique USDA, nourri à l'herbe et fini à l'herbe, sans antibiotiques, hormones ajoutées ni confinement en parc d'engraissement. La gamme de produits comprend du bœuf haché biologique (85/15), un pack économique de bœuf haché biologique et des découpes premium telles que le faux-filet biologique, l'entrecôte, le filet et les steaks de contre-filet.

- Mai 2025 : Lidl a lancé sa première gamme de viandes sous marque propre aux États-Unis, appelée Butcher's Specialty. Cette nouvelle collection propose une large gamme de produits, notamment du bœuf de qualité USDA Choice, du bœuf biologique et nourri à l'herbe, du poulet sans antibiotiques et du porc, de l'agneau et du veau naturels. Selon la marque, la gamme comprend des découpes populaires telles que le steak d'entrecôte, le T-bone, le rôti de paleron de bœuf, l'agneau haché, le poulet entier, les cuisses de poulet et le steak de jupe assaisonné.

- Mai 2025 : Perdue Farms a ajouté Panorama Meats, le plus grand producteur américain de bœuf biologique certifié 100 % nourri à l'herbe et fini à l'herbe, à son portefeuille de filiales Perdue Premium Meat.

- Mars 2025 : Force of Nature Meats a lancé une nouvelle gamme de produits à base de poulet provenant exclusivement de races patrimoniales à croissance lente, élevées en plein air, nourries biologiquement et vivant 8 à 10 semaines — deux fois plus longtemps que les volailles standard du secteur — ce qui se traduit par des os plus solides, des muscles plus sains et une nutrition plus riche.

Périmètre du rapport mondial sur le marché de la viande biologique

La viande biologique doit provenir d'animaux d'élevage élevés biologiquement sur des terres certifiées biologiques et nourris avec des aliments biologiques, sans antibiotiques ni hormones de croissance ajoutées. Le périmètre du rapport comprend une analyse de segmentation basée sur différents types de viande, à savoir la volaille, le bœuf, le porc et d'autres types de viande.

Le marché de la viande biologique est segmenté par type (volaille, bœuf, porc et autres viandes biologiques), canal de distribution (hypermarchés et supermarchés, magasins spécialisés, vente en ligne et magasins de détail et grands magasins) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique). Le rapport propose la taille du marché et des prévisions en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Volaille |

| Bœuf |

| Porc |

| Agneau et mouton |

| Autres viandes biologiques |

| Frais/Réfrigéré |

| Surgelé |

| Sous vide |

| Barquettes |

| Cartons |

| Autres |

| Hors domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Sur place |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Volaille | |

| Bœuf | ||

| Porc | ||

| Agneau et mouton | ||

| Autres viandes biologiques | ||

| Par forme de produit | Frais/Réfrigéré | |

| Surgelé | ||

| Par type d'emballage | Sous vide | |

| Barquettes | ||

| Cartons | ||

| Autres | ||

| Par canal de distribution | Hors domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Sur place | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la viande biologique ?

La taille du marché de la viande biologique a atteint 21,87 milliards USD en 2025, est estimée à 23,59 milliards USD en 2026 et devrait atteindre 34,43 milliards USD d'ici 2031 à un CAGR de 7,86 %.

Quelle région est en tête du marché de la viande biologique ?

L'Amérique du Nord représente la plus grande part régionale avec 38,74 %, soutenue par des systèmes de certification matures et des consommateurs prêts à payer des primes pour des normes vérifiées de bien-être animal.

Quel type de viande connaît la croissance la plus rapide ?

L'agneau et le mouton devraient enregistrer un CAGR de 11,92 % jusqu'en 2031, reflétant une demande croissante dans les villes du Moyen-Orient et d'Asie du Sud où ces protéines ont une importance culturelle.

Pourquoi les viandes biologiques surgelées gagnent-elles du terrain ?

Les formats surgelés bénéficient de technologies de conservation améliorées qui préservent les nutriments, réduisent les déchets et élargissent la portée de la distribution, soutenant un CAGR prévisionnel de 10,05 %.

Dernière mise à jour de la page le: