Taille et part du marché américain de la viande comestible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 136.20 Milliards de dollars |

| Taille du Marché (2026) | 137.96 Milliards de dollars |

| Taille du Marché (2031) | 147.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.29% CAGR |

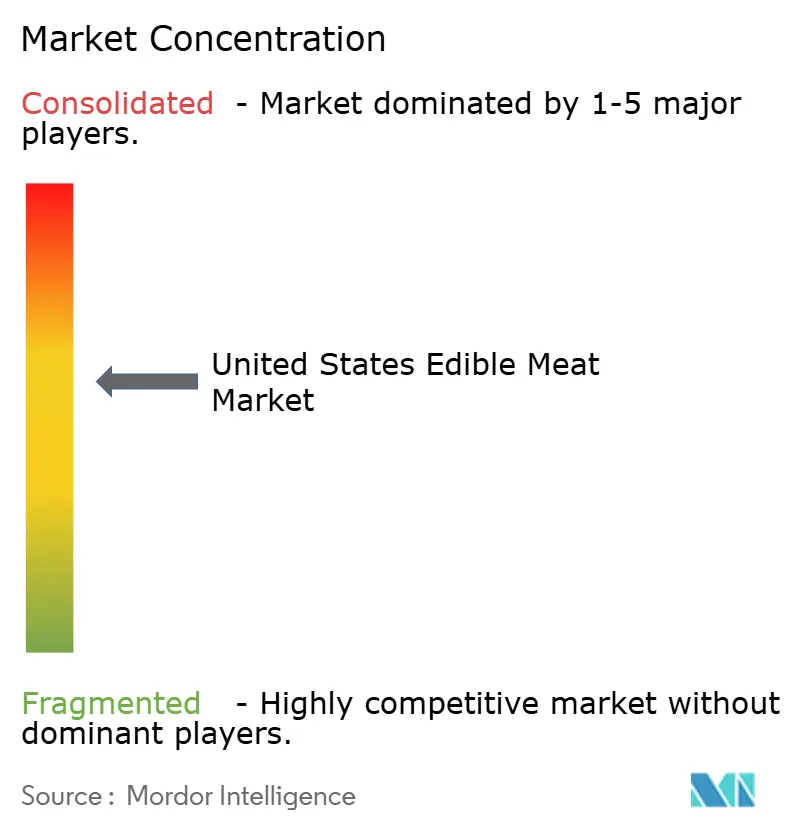

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la viande comestible par Mordor Intelligence

La taille du marché américain de la viande comestible devrait passer de 136,20 milliards USD en 2025 à 137,96 milliards USD en 2026 et atteindre 147,09 milliards USD d'ici 2031, à un TCAC de 1,29 % sur la période 2026-2031. Dans un paysage mature mais résilient, la croissance dépend non seulement du volume, mais aussi de plus en plus des évolutions démographiques, de la premiumisation et des innovations continues en matière de commodité. Si le bœuf demeure le principal moteur de revenus, la volaille exploite habilement la demande axée sur la valeur, notamment auprès des consommateurs à la recherche d'options protéinées abordables dans un contexte d'incertitudes économiques. Parallèlement, les transformateurs stabilisent leurs marges grâce à l'automatisation, qui améliore l'efficacité opérationnelle, et à la différenciation des produits, qui répond aux préférences évolutives des consommateurs. La modernisation des chaînes d'approvisionnement, la réouverture des établissements de restauration et un appétit multiculturel croissant pour les produits halal et casher élargissent la portée du marché américain de la viande comestible, créant des opportunités pour les segments de niche et les offres spécialisées. Toutefois, des défis tels que les pénuries de main-d'œuvre, les réglementations strictes en matière de bien-être animal et la volatilité des prix des aliments pour animaux tempèrent cette croissance, soulignant la prudence du secteur en matière d'allocation de capital, d'investissements technologiques et de gestion des risques pour assurer la durabilité à long terme.

Principaux enseignements du rapport

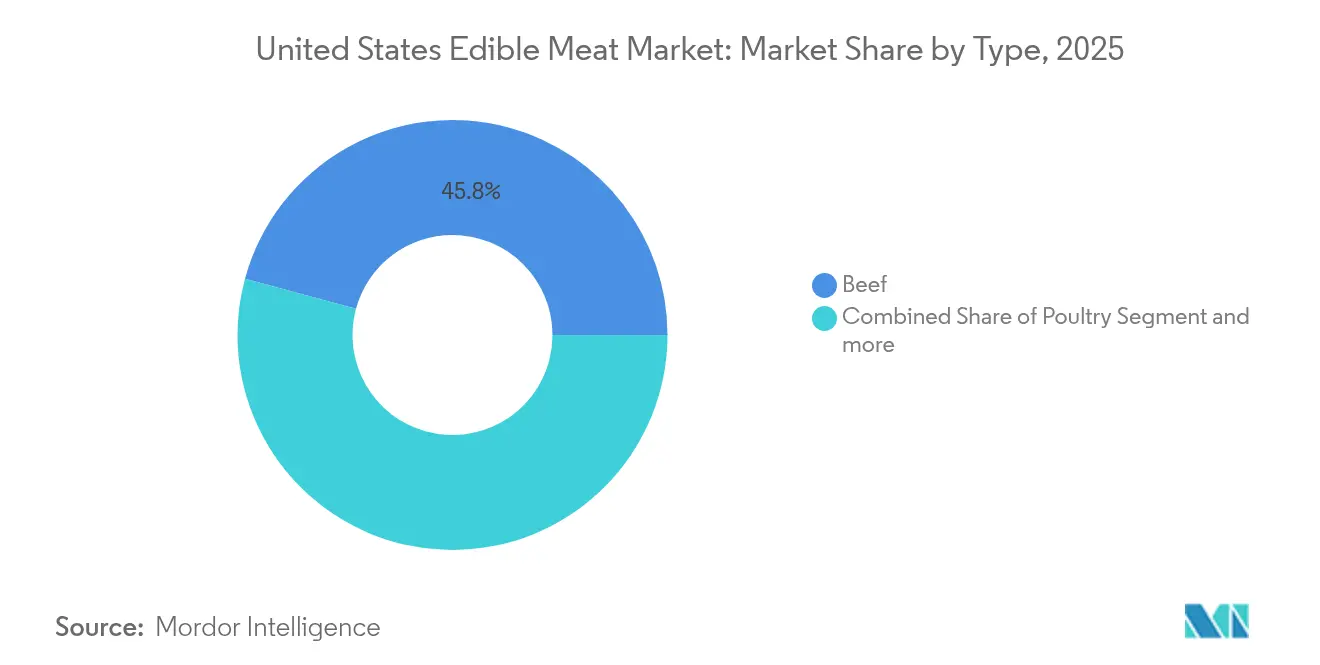

- Par type, le bœuf a représenté 45,78 % de la part du marché américain de la viande comestible en 2025 et progresse à un TCAC de 1,31 % jusqu'en 2031.

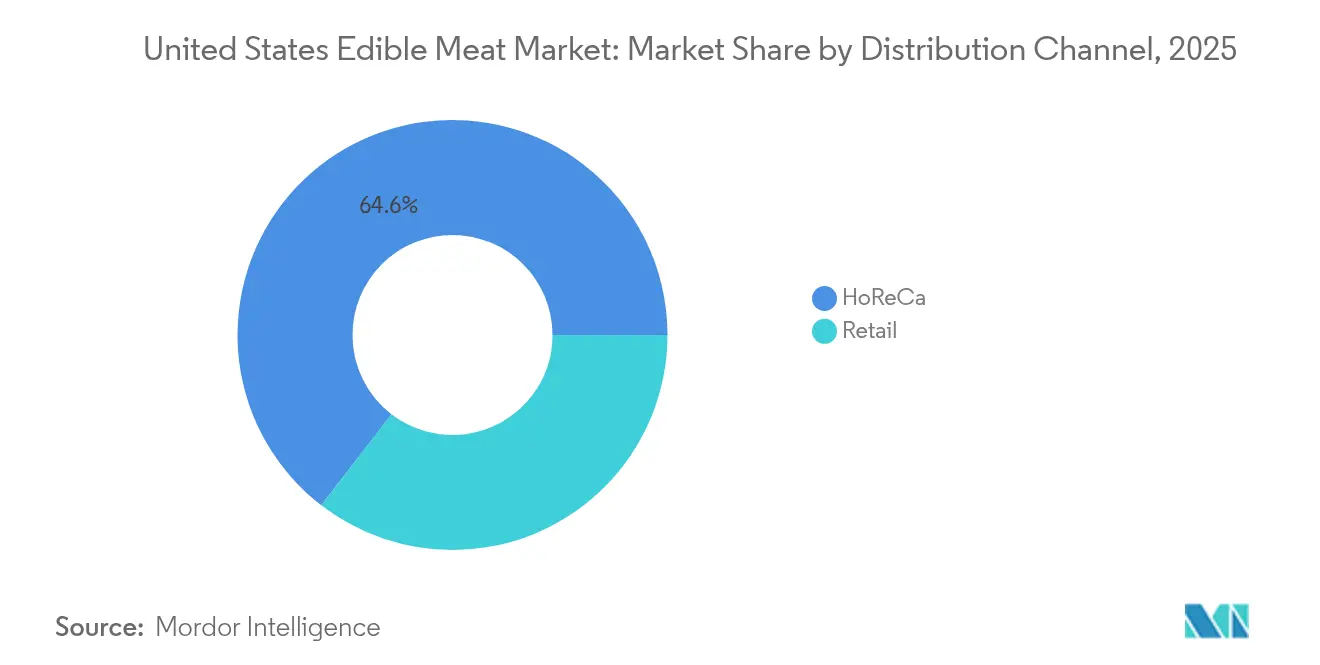

- Par canal de distribution, la restauration hors domicile a contrôlé 64,55 % du marché américain de la viande comestible en 2025, tandis que le commerce de détail devrait croître à un TCAC de 2,05 % à mesure que la préparation des repas à domicile gagne du terrain.

- Par forme, les produits frais et réfrigérés ont représenté 43,65 % de la taille du marché américain de la viande comestible en 2025, mais les formats transformés devraient croître à un TCAC de 1,98 % en raison d'une demande soutenue pour la commodité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de la viande comestible

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de protéines par habitant | +0.4% | Mondial, plus fort dans les régions Sud et Midwest | Moyen terme (2-4 ans) |

| Expansion de l'empreinte du secteur de la restauration hors domicile | +0.3% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Croissance de la demande de formats de viande transformée pratiques | +0.2% | National, plus élevé dans les marchés périurbains | Moyen terme (2-4 ans) |

| « Déclassement » vers des découpes de volaille à faible coût sous l'effet de l'inflation | +0.2% | National, prononcé dans les segments à faibles revenus | Court terme (≤ 2 ans) |

| Adoption croissante des certifications halal et casher | +0.1% | Régional, concentré dans le Nord-Est, la Californie et le Michigan | Long terme (≥ 4 ans) |

| Autorisation réglementaire des ingrédients de viande cultivée | +0.1% | National, accent initial sur la Californie et le Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la consommation de protéines par habitant stimule l'expansion du marché

En 2024, les consommateurs américains, motivés par la recherche de protéines alimentaires économiques, ont porté la consommation de viande par habitant à 224,6 lb[1]Source : Département américain de l'Agriculture," Système de données sur la disponibilité alimentaire (par habitant)", www.ers.usda.gov. Tandis que les adultes plus âgés accordent la priorité aux protéines pour maintenir la masse musculaire afin de contrecarrer la perte musculaire liée à l'âge, les groupes plus jeunes axés sur la condition physique considèrent la viande comme un macronutriment essentiel pour la construction et le maintien de la masse musculaire. Soulignant sa polyvalence et sa valeur, le volume de bœuf haché a enregistré une hausse de 4 % en glissement annuel, car il reste un choix populaire pour diverses préparations culinaires en raison de son accessibilité financière et de son adaptabilité. Les régions Sud et Midwest, bénéficiant de leur proximité avec les installations de production et de marges de vente au détail plus faibles, ont affiché la croissance la plus significative. Ces régions reflètent également une plus forte concentration de consommateurs sensibles aux prix, qui sont davantage enclins à acheter des produits carnés produits localement. Collectivement, ces tendances renforcent les perspectives du marché américain de la viande comestible à moyen terme, soutenues par l'évolution des préférences des consommateurs, les avantages régionaux et l'accent croissant mis sur les régimes riches en protéines.

L'expansion du secteur de la restauration hors domicile accélère la demande de viande

En 2024, les ventes des restaurants aux États-Unis ont dépassé 899 milliards USD, la viande représentant 35 % des coûts alimentaires[2]Source : Association nationale de la restauration," État du secteur de la restauration en 2025", restaurant.org. Les chaînes de restauration rapide stimulent la consommation de volaille en proposant des menus à bas prix, qui séduisent les consommateurs soucieux des coûts à la recherche de valeur et de commodité. Pendant ce temps, les établissements de restauration décontractée se concentrent sur la promotion de steaks premium et de découpes spéciales pour attirer les convives à la recherche d'expériences de haute qualité et d'offres uniques. L'acquisition de Meadowbrook Meat Company par McLane souligne les ambitions des distributeurs d'étendre leur empreinte nationale, d'améliorer l'efficacité de la chaîne d'approvisionnement et de se positionner de manière concurrentielle sur le marché. Avec la restauration hors domicile représentant une part significative de 65,14 % du marché américain de la viande comestible, les innovations dans les menus, telles que les alternatives à base de plantes, les saveurs régionales et les offres saisonnières, ainsi que les formats de restauration hors établissement comme la livraison, la vente à emporter et les services au volant, soutiennent le volume global. Ces stratégies aident le secteur à s'adapter aux préférences évolutives des consommateurs, notamment la demande croissante de commodité, d'options saines et d'expériences culinaires diversifiées.

Les formats de viande transformée captent la croissance tirée par la commodité

Les consommateurs pressés optent de plus en plus pour des produits prêts à cuire, marinés et préassaisonnés, leur permettant de gagner du temps sur la préparation des repas sans compromettre le goût. Ces options pratiques répondent à la préférence croissante des consommateurs pour des solutions de repas rapides et savoureuses, notamment parmi les professionnels actifs et les ménages occupés. Les formats alimentaires transformés devraient croître à un TCAC de 2,07 % jusqu'en 2030, dépassant largement leurs homologues frais. Cette croissance est portée par l'évolution des modes de vie des consommateurs, l'urbanisation accrue et la demande croissante de solutions de cuisson sans contrainte. Les détaillants élargissent l'espace de rayonnage pour accueillir ces produits, tandis que les transformateurs adoptent des lignes d'emballage assaisonnées pour améliorer l'efficacité et répondre à la demande croissante. Dans le prolongement de cette tendance, l'acquisition par Smithfield Foods d'une installation de saucisses sèches d'une capacité de 50 millions de livres souligne la stratégie de l'entreprise visant à répondre à la demande croissante d'options protéinées pratiques sur le marché américain de la viande comestible. Cette acquisition met en évidence l'accent mis par le secteur sur le renforcement des capacités de production pour faire face à la popularité croissante des produits carnés transformés et prêts à cuire.

Les pressions inflationnistes poussent à l'optimisation de la composition protéinée

En 2024, avec le poulet à 1,15 USD par livre et le bœuf à 4,75 USD par livre, les consommateurs ont commencé à délaisser le bœuf au profit du poulet et de la dinde, plus abordables[3]Source : Département américain de l'Agriculture," Perspectives de l'élevage, des produits laitiers et de la volaille : avril 2024", ers.usda.gov. Cet écart de prix significatif a entraîné un changement notable dans le comportement d'achat des consommateurs, beaucoup optant pour la volaille comme alternative économique. S'adaptant à cette demande, les transformateurs ont augmenté la production hebdomadaire de poulet à 870 millions de livres, reflétant une capacité de production accrue pour répondre à la consommation croissante. Si les consommateurs sont sensibles aux variations de prix, le rapport coût-efficacité et l'adaptabilité de la volaille, combinés à sa polyvalence dans diverses applications culinaires, consolident sa place croissante sur le marché américain de la viande comestible. De plus, le cycle de production plus court de la volaille par rapport au bœuf permet des ajustements plus rapides de l'offre, renforçant encore son attrait dans un marché sensible aux prix.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation plus stricte en matière de bien-être animal | -0.2% | Californie et États du Nord-Est en tête | Moyen terme (2-4 ans) |

| Préoccupations croissantes des consommateurs en matière de santé et de durabilité | -0.2% | National, prononcé dans les marchés urbains | Long terme (≥ 4 ans) |

| Volatilité des coûts des matières premières alimentaires | -0.1% | National, affectant toutes les régions de production | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre dans les abattoirs et lacunes en matière d'automatisation | -0.1% | Régions de transformation du Midwest et du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La législation sur le bien-être animal remodèle l'économie de la production

Les réglementations étatiques en matière de bien-être animal imposent des coûts de conformité et des contraintes opérationnelles, comprimant les marges du secteur et limitant la flexibilité d'expansion. La Proposition 12 de Californie impose des normes de logement spécifiques pour les truies reproductrices, se répercutant sur les chaînes d'approvisionnement en porc à l'échelle nationale, les transformateurs s'adaptant pour répondre aux exigences du vaste marché californien. Cette tendance législative similaire se propage désormais aux États du Nord-Est, créant un ensemble hétérogène d'exigences de conformité. Ce contexte favorise de manière disproportionnée les grands transformateurs, dotés des ressources nécessaires pour gérer plusieurs systèmes de production, au détriment des acteurs régionaux de plus petite taille. Les coûts de conformité oscillent entre 0,15 et 0,25 USD par livre pour les produits concernés, affectant directement la rentabilité et pouvant potentiellement réduire l'élasticité de l'offre lors des pics de demande. À mesure que ces pressions réglementaires s'accentuent, elles accélèrent la consolidation du secteur, de nombreux petits transformateurs choisissant de se retirer plutôt que d'assumer le fardeau de la conformité.

Les préoccupations en matière de durabilité remettent en question les modèles de production traditionnels

En 2024, les alternatives protéinées à base de plantes s'emparent d'une part de 2,8 % du marché total des protéines, avec une croissance prédominante chez les consommateurs jeunes et urbains. Ce changement reflète une prise de conscience croissante des consommateurs quant aux impacts environnementaux et une préférence pour des choix alimentaires durables. En réponse à cette tendance, les transformateurs de viande nouent des partenariats dans le domaine de l'agriculture régénératrice, lancent des programmes de réduction de l'empreinte carbone et investissent dans les protéines alternatives. Ces efforts visent à s'aligner sur les préférences évolutives des consommateurs et les pressions réglementaires. Cependant, ces initiatives à forte intensité de capital manquent souvent de rendements financiers immédiats, posant des défis à leur adoption généralisée. Les données de vente au détail révèlent que les ventes de viande biologique progressent à un rythme annuel de 9,8 %, dépassant la croissance de 1,8 % de la viande conventionnelle. Cette tendance souligne qu'un segment de consommateurs est prêt à payer une prime pour des avantages perçus en matière de durabilité, motivés par des facteurs tels que la conscience sanitaire et les préoccupations environnementales. Toutefois, il convient de noter que ces primes de durabilité sont largement limitées aux consommateurs aisés, ce qui limite leur influence plus large sur le marché et ralentit la transition vers des méthodes de production durables dans l'ensemble du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : leadership du bœuf renforcé par un positionnement premium

En 2025, le bœuf a consolidé son rôle dominant sur le marché nord-américain de la viande comestible, s'emparant d'une part de marché de 45,78 % et affichant un TCAC prévu de 1,31 % jusqu'en 2031. Même avec un prix moyen de 4,75 USD par livre, le bœuf a fait preuve de résilience, soutenu par une demande constante des consommateurs et des services de restauration, notamment pour les découpes spéciales. Le bœuf haché s'est imposé comme le principal moteur de croissance en volume, enregistrant 15,5 milliards USD de ventes annuelles et une hausse de 4 % en volume en livres, les ménages privilégiant sa polyvalence pour les repas à domicile. Parallèlement, les filets haut de gamme ont atteint un pic de 19,25 USD par livre cette année, témoignant des contraintes d'approvisionnement et de la fréquentation accrue des steakhouses. Avec des offres allant des produits hachés économiques aux découpes luxueuses, le bœuf navigue habilement entre les pressions inflationnistes et les préférences évolutives des consommateurs.

La volaille, détenant la deuxième plus grande part de marché, bénéficie des substitutions liées à la sensibilité aux prix. Avec une production hebdomadaire de poulet atteignant 870 millions de livres et des prix de vente au détail moyens de 1,15 USD par livre, le poulet consolide son statut d'aliment de base économique et riche en protéines pour de nombreux ménages. Le porc, notamment sous forme transformée comme les saucisses sèches, connaît une demande stable. L'expansion récente de 50 millions de livres de capacité par Smithfield Foods, ciblant les catégories artisanales et premium, souligne la segmentation du marché. Les viandes spéciales, notamment le mouton et l'agneau, servent des publics de niche. L'agneau, porté par sa place dans les cuisines ethniques et les offres des restaurants haut de gamme, affiche un taux de croissance annuel notable de 11,9 % en livres, malgré son volume global plus restreint. Chaque segment protéiné navigue habilement entre les préférences évolutives des consommateurs, les défis inflationnistes et le paysage en mutation de la demande de restauration hors domicile, soulignant la profondeur et l'adaptabilité du marché nord-américain de la viande comestible.

Par forme : l'innovation en matière de transformation stimule l'évolution du marché

En 2025, le marché américain de la viande comestible a vu les produits frais et réfrigérés capturer une part notable de 43,65 %, reconnus pour leur qualité et leur polyvalence culinaire. Ces viandes sont le premier choix des consommateurs, notamment pour les repas faits maison et les occasions spéciales, la fraîcheur étant synonyme de goût premium. Le segment bénéficie des préférences des consommateurs pour les aliments peu transformés, de la perception d'une valeur nutritionnelle plus élevée et de la possibilité de personnaliser les repas selon les goûts individuels. Cependant, malgré leur prédominance, le taux de croissance des viandes fraîches et réfrigérées a commencé à être dépassé par celui des segments transformés, qui répondent plus efficacement aux modes de vie rapides d'aujourd'hui avec leur commodité, leur durée de conservation plus longue, leur facilité de préparation et leur adéquation à la consommation en déplacement.

Les viandes transformées, notamment les variétés marinées, assaisonnées et prêtes à réchauffer, dépassent les viandes traditionnelles, avec un TCAC projeté de 1,98 % jusqu'en 2031. En réponse à la demande croissante des détaillants du Nord-Est, des fabricants comme Cargill Inc. installent de nouvelles usines prêtes à la vente au détail dans le Rhode Island et la Pennsylvanie, soulignant les avantages logistiques des formats à valeur ajoutée. Les viandes surgelées continuent de jouer un rôle essentiel dans le commerce de détail et la restauration hors domicile, garantissant une disponibilité tout au long de l'année et répondant aux achats en grande quantité. Les viandes en conserve trouvent leur niche dans des scénarios tels que la préparation aux situations d'urgence et la consommation en déplacement. Cette croissance est portée par l'innovation : Smithfield Foods augmente sa production de saucisses sèches pour répondre à la demande croissante de snacks artisanaux riches en protéines. De plus, des technologies telles que l'emballage sous vide de peau et la pasteurisation à haute pression améliorent la durée de conservation et la sécurité des produits. Ces innovations correspondent aux valeurs fondamentales des consommateurs en matière de commodité, de saveur et de transparence des fournisseurs, consolidant le rôle central des viandes transformées dans la croissance du secteur américain de la viande comestible.

Par canal de distribution : l'accélération du commerce de détail remet en question la domination de la restauration hors domicile

La restauration hors domicile a dominé le marché américain de la viande comestible en 2025, représentant 64,55 % de la taille du marché, portée par des menus standardisés, des cycles d'approvisionnement rapides et un fort regain des sorties au restaurant. Les restaurants à service rapide ont maintenu un débit élevé grâce à des promotions populaires telles que les menus seau et les nouvelles sandwichs spéciaux, tandis que les établissements de restauration décontractée ont soutenu la croissance premium grâce à des offres signature comme le bœuf de qualité supérieure et les plateaux de charcuterie soigneusement élaborés. Ce boom de la consommation hors domicile met en évidence l'ampleur et l'efficacité des chaînes d'approvisionnement de la restauration, poussant les transformateurs à se concentrer sur la qualité constante, le portionnement et les gammes de produits adaptées aux acheteurs en gros.

Parallèlement, les canaux de vente au détail prennent de l'élan, avec un TCAC prévu de 2,05 % jusqu'en 2031, porté par l'intérêt soutenu des consommateurs pour les abonnements aux kits repas, les achats en ligne avec retrait en magasin et les gammes innovantes de viandes sous marque propre. Les supermarchés améliorent l'expérience en magasin en mettant en avant des bouchers qualifiés, des présentations de découpe spectaculaires et des solutions repas groupées. Les épiceries de proximité élargissent leur offre avec des produits alimentaires chauds séduisant les navetteurs pressés, élargissant la consommation de viande comestible en déplacement. Le secteur de l'épicerie en ligne a atteint 9,5 milliards USD de chiffre d'affaires mensuel, porté par une logistique réfrigérée avancée, des abonnements à des boîtes de protéines et des plateformes de commande fluides. Ce paysage omnicanal en évolution contraint les transformateurs de viande à affiner leurs emballages, leurs références produits et leurs modèles de service pour chaque circuit, ce qui accroît la complexité mais offre également des sources de revenus diversifiées sur le marché américain de la viande comestible.

Analyse géographique

Sur le marché américain de la viande comestible, les dynamiques régionales émergent d'une combinaison de conditions climatiques, de disponibilité des aliments pour animaux, de dynamiques de main-d'œuvre et de démographie des consommateurs. Le Texas, avec ses 4,3 millions de vaches, est en tête de la production bovine, capitalisant sur ses vastes pâturages et ses hivers doux qui réduisent les coûts d'entretien. Le climat favorable de l'État permet un pâturage tout au long de l'année, minimisant le besoin de compléments alimentaires coûteux. Le Midwest, ancré dans les ceintures céréalières de l'Iowa et du Minnesota, domine la production porcine grâce à des systèmes intégrés grain-élevage, garantissant à la fois une alimentation abondante et un transport efficace. Ces systèmes tirent parti de la proximité des sources d'alimentation, réduisant les coûts logistiques et améliorant l'efficacité de la production. Pendant ce temps, le Sud connaît la plus forte hausse de la consommation de viande, portée par une population croissante et des préférences culturelles qui mettent l'accent sur une consommation élevée par habitant. Les évolutions démographiques de la région, stimulées par la migration et l'urbanisation, amplifient encore la demande de produits carnés diversifiés.

Des pôles de transformation se sont développés dans les Grandes Plaines et le Midwest supérieur, où une combinaison d'abondance du bétail et de vastes réseaux routiers favorise des économies d'échelle. Ces régions bénéficient de positions centralisées qui rationalisent les opérations de la chaîne d'approvisionnement et réduisent les coûts de transport. Témoignant d'une confiance robuste dans les fondamentaux à long terme du marché américain de la viande comestible, JBS USA a investi 200 millions USD dans l'expansion de ses usines au Texas et au Colorado. Cet investissement vise à renforcer la capacité de production et à répondre à la demande croissante des consommateurs. Parallèlement, American Foods Group construit une impressionnante installation de 800 millions USD dans le Missouri, qui devrait créer des opportunités d'emploi significatives et soutenir la croissance économique régionale. Les régions côtières, disposant d'un pouvoir d'achat plus élevé, commandent des prix de vente au détail premium pour les produits carnés biologiques, nourris à l'herbe et de spécialité, soulignant une forte priorité accordée à la durabilité. Ces marchés répondent aux consommateurs qui privilégient des choix sains et respectueux de l'environnement, stimulant la demande de produits de niche.

Les dynamiques de main-d'œuvre présentent un contraste saisissant : si les communautés du Midwest sont aux prises avec un faible taux de chômage et des taux de salaires en hausse qui incitent à des dépenses d'automatisation accrues, certaines régions du Sud attirent avec succès de la main-d'œuvre migrante, atténuant les défis immédiats en matière de personnel. Le recours à l'automatisation dans le Midwest reflète les efforts visant à pallier les pénuries de main-d'œuvre et à maintenir l'efficacité opérationnelle. Les différences réglementaires influencent par ailleurs les stratégies d'expansion ; par exemple, les normes strictes de bien-être animal de la Californie ne façonnent pas seulement les circuits d'approvisionnement locaux mais font également écho dans les États du Nord-Est, créant un paysage de conformité complexe. Ces réglementations, qui imposent souvent des normes de bien-être et de traçabilité plus élevées, ajoutent des niveaux de complexité à la gestion de la chaîne d'approvisionnement. Cette mosaïque de réglementations est gérée plus efficacement par les grands transformateurs que par leurs homologues plus petits et indépendants. Collectivement, ces nuances géographiques soulignent l'agilité opérationnelle essentielle au succès sur le marché américain de la viande comestible.

Paysage concurrentiel

Une concentration modérée caractérise le marché, les cinq premiers transformateurs dominant la majorité des expéditions de volumes conditionnés. JBS USA, Cargill Inc., Smithfield Foods (WH Group) et Tyson Foods Inc. tirent parti d'avantages d'échelle en matière d'approvisionnement, de fabrication et de distribution, tout en faisant face à des attentes accrues en matière de performance ESG et de bien-être de la main-d'œuvre. L'acquisition par JBS USA des actifs porcins de Cargill Inc. pour 1,45 milliard USD étend sa portée verticale. Pendant ce temps, l'achat par Smithfield Foods (WH Group) d'une installation de saucisses sèches souligne un mouvement stratégique vers des niches de snacking premium. Les incursions de Tyson Foods Inc. dans des projets communs de viande cultivée signalent une posture proactive face à l'évolution des préférences protéinées, soulignant l'adaptabilité des leaders du marché américain de la viande comestible.

L'adoption des technologies s'impose comme un avantage concurrentiel essentiel. Les usines de transformation emploient désormais le désossage piloté par l'IA, les inspections par vision artificielle et le conditionnement assisté par cobots. Ces innovations répondent non seulement aux pénuries de main-d'œuvre, mais améliorent également les rendements. Le Centre pour l'automatisation évolutive et intelligente de l'USDA (Département américain de l'Agriculture) pilote les efforts de recherche et développement à l'échelle du secteur, rendant la robotique et l'analytique accessibles à tous, et pas seulement aux méga-usines. Les entreprises de taille intermédiaire diversifient leurs activités sur le plan régional, en acquérant des transformateurs spécialisés pour renforcer leur empreinte locale et élargir leurs offres de produits. Pendant ce temps, les nouveaux entrants dans les hybrides cultivés et à base de plantes, bien que soutenus par du capital-risque, se heurtent à des contraintes de volume, les positionnant comme des partenaires potentiels plutôt que comme des concurrents directs pour l'instant.

À mesure que l'intensité capitalistique et les défis réglementaires augmentent, le secteur tend vers la consolidation. Des acteurs de capital-investissement comme Bochi Investments regroupent des entreprises de viande régionales sous-optimisées, misant sur les avantages d'une centralisation des ventes et d'améliorations de la production automatisée. Les entreprises qui allient efficacité de production et différenciation de la marque sont bien positionnées pour gagner une plus grande part du marché américain de la viande comestible.

Leaders du secteur américain de la viande comestible

Hormel Foods Corporation

JBS SA

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Conagra Brands Inc. a dévoilé plus de 50 produits alimentaires surgelés, notamment les bouchées de steak au beurre à l'ail de Marie Callender's et les Banquet Mega Bowls au poulet mac 'n' cheese au miel piquant de Mike's. Ces lancements visent à répondre à la demande croissante d'options de repas savoureux et riches en protéines, séduisant les consommateurs à la recherche de choix alimentaires pratiques et satisfaisants.

- Juin 2025 : Tyson Foods Inc. a lancé ses saucisses premium en trois saveurs : Bois de pommier, Cheddar blanc et bacon, et Bacon, cheddar et jalapeño. Ces saucisses riches en protéines, fumées pour un goût prononcé, sont conçues pour attirer les amateurs de petit-déjeuner et de barbecue. Le déploiement national reflète la stratégie de l'entreprise visant à renforcer sa présence dans le segment des saucisses premium.

- Octobre 2024 : Coleman Natural Foods a introduit des saucisses de porc haché en cinq saveurs (chorizo, italienne douce, italienne épicée, petit-déjeuner doux/épicé) à base de porc Heritage Duroc, reconnu pour sa tendreté et son persillage. Cette gamme de produits répond à la demande croissante de produits porcins premium, offrant aux consommateurs des options de haute qualité pour diverses applications culinaires.

- Mars 2024 : Prairie a lancé de nouvelles découpes de porc premium et des produits porcins assaisonnés innovants, capitalisant sur la tendance des consommateurs pour les saveurs d'inspiration culinaire et le porc de haute qualité. Ces offres sont conçues pour répondre aux besoins des consommateurs à la recherche d'expériences gastronomiques élevées à domicile, alliant commodité et attrait gastronomique.

Périmètre du rapport sur le marché américain de la viande comestible

Le bœuf, le mouton, le porc et la volaille sont couverts comme segments par type. En conserve, frais/réfrigéré, surgelé et transformé sont couverts comme segments par forme. Le commerce hors établissement et le commerce en établissement sont couverts comme segments par canal de distribution.| Bœuf | |

| Porc | |

| Mouton | Chèvre |

| Mouton (ovin) | |

| Volaille | Poulet |

| Autre volaille | |

| Autre viande |

| En conserve | |

| Frais/réfrigéré | |

| Surgelé | |

| Transformé | Nuggets |

| Saucisses | |

| Boulettes de viande | |

| Charcuterie | |

| Mariné/tendre | |

| Autre viande transformée |

| HoReCa | Hôtels |

| Restaurants | |

| Restauration collective | |

| Commerce de détail | Supermarchés/hypermarchés |

| Épiceries/commerces de proximité | |

| Vente en ligne | |

| Autres canaux de distribution |

| Par type | Bœuf | |

| Porc | ||

| Mouton | Chèvre | |

| Mouton (ovin) | ||

| Volaille | Poulet | |

| Autre volaille | ||

| Autre viande | ||

| Par forme | En conserve | |

| Frais/réfrigéré | ||

| Surgelé | ||

| Transformé | Nuggets | |

| Saucisses | ||

| Boulettes de viande | ||

| Charcuterie | ||

| Mariné/tendre | ||

| Autre viande transformée | ||

| Par canal de distribution | HoReCa | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Commerce de détail | Supermarchés/hypermarchés | |

| Épiceries/commerces de proximité | ||

| Vente en ligne | ||

| Autres canaux de distribution | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées comme aliment. L'utilisation finale du secteur de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisson et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui sont couvertes dans la forme « Transformée ». Les autres achats de viande se font par la consommation de viande dans les établissements de restauration hors domicile (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ces types de viande ne sont pas si couramment consommés, mais ont néanmoins une présence dans des régions spécifiques du monde. Bien qu'ils fassent partie des viandes rouges, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés de manière commerciale ou domestique pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur sombre lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, telle que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique se rapporte au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne les locaux utilisés pour ou en rapport avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie nécrotique aiguë de l'hépatopancréas (MNAHP) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant l'ensemencement des étangs d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne (mortadelle) | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et préparée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Poitrine (brisket) | Il s'agit d'une découpe de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et produit spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps préparé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de palette (chuck steak) | Il désigne une découpe de bœuf faisant partie de la palette primaire, qui est une grande section de viande provenant de la zone de l'épaule d'une vache. |

| Bœuf en conserve (corned beef) | Il désigne une poitrine de bœuf séchée en saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de hundredweight (quintal), c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA (Département américain de l'Agriculture) |

| Brebis | C'est un mouton femelle adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | Il s'agit d'une découpe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | Il s'agit d'une découpe de bœuf prélevée sur le flanc, situé en avant du quart arrière d'une vache. |

| Restauration hors domicile | Il désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les entreprises de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure de l'antérieur des bovins. |

| Francs (frankfurter) | Également connu sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Food Standards Australia New Zealand (Normes alimentaires Australie Nouvelle-Zélande) |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Il désigne un organe situé dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins ayant été nourris d'un régime alimentaire complété par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un cochon. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée (jerky) | Il s'agit de viande maigre parée, découpée en lamelles et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf Kobe | Il s'agit de bœuf wagyu spécifiquement issu de la race Kuroge Washu de bovins au Japon. Pour être classifié comme bœuf Kobe, le bovin doit être né, élevé et abattu dans la préfecture de Hyōgo dans la ville de Kobe au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou charcuterie composée de porc haché finement ou émincé cuit, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne du bœuf hautement assaisonné et fumé, généralement servi en tranches fines. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes (plate) | Il désigne une découpe de quartier avant provenant du ventre d'une vache, juste en dessous de la découpe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie touchant les porcs, provoquant des défaillances reproductives en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un produit de substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée à de l'albumine d'œuf ou à de la protéine de pomme de terre, qui sert de liant, puis dont la texture est ajustée et pressée sous différentes formes. |

| Prêt à cuire (PAC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est nécessaire selon un processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage sous pression (retort packaging) | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel la nourriture est introduite dans une poche ou une boîte métallique, scellée, puis chauffée à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak de rond | Il désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Il désigne une découpe de bœuf issue de la séparation entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elles sont généralement considérées comme mauvaises pour la santé. |

| Saucisse | Il s'agit d'un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite farcie dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un mollusque comestible doté d'une coquille nervurée en deux parties. |

| Seïtan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (POS) en libre-service via lequel les clients passent et règlent leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Surlonge (sirloin) | Il s'agit d'une découpe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte fabriquée à partir de poisson désossé. |

| Filet (tenderloin) | Il désigne une découpe de bœuf constituée du muscle entier du filet d'une vache. |

| Crevette tigre | Il désigne une grande variété de crevettes provenant des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, valorisés pour leur viande fortement persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits animaux. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau global du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.