Taille et part de marché du lait biologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.2 Milliards de dollars |

| Taille du Marché (2031) | 35.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait biologique par Mordor Intelligence

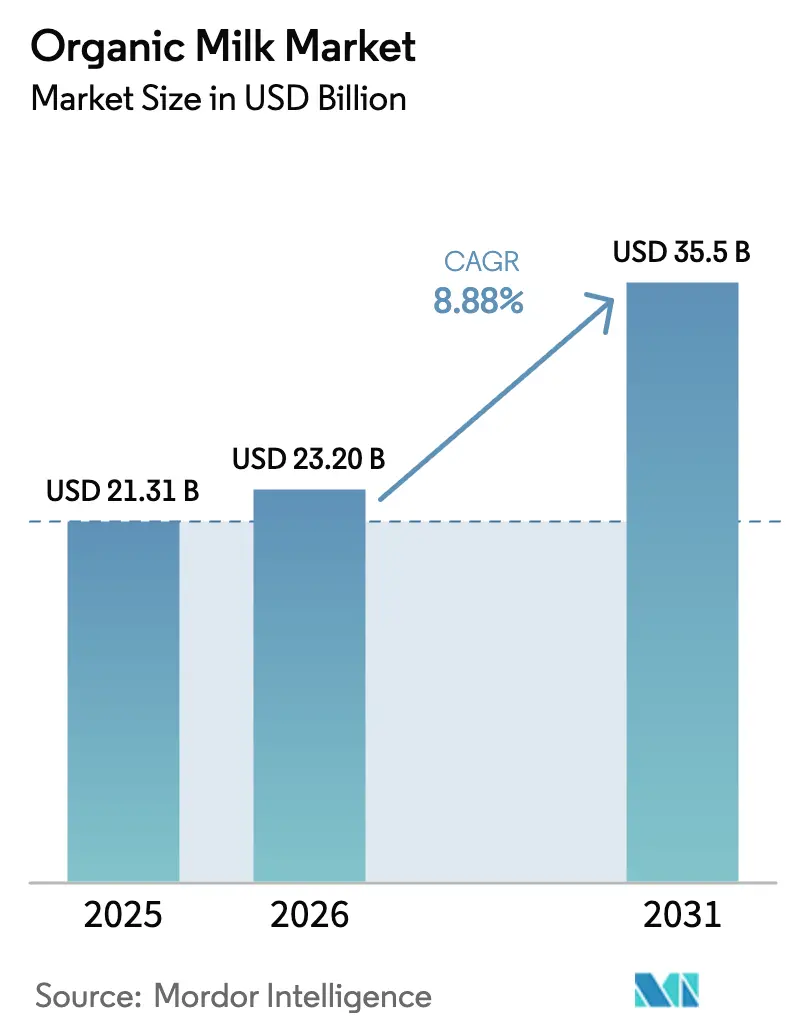

Le marché du lait biologique devrait croître de 21,31 milliards USD en 2025 à 23,2 milliards USD en 2026 et devrait atteindre 35,5 milliards USD d'ici 2031, à un TCAC de 8,88 % sur la période 2026-2031. Cette croissance est portée par la sensibilisation croissante des consommateurs aux bienfaits pour la santé du lait biologique, notamment sa teneur nutritionnelle plus élevée et l'absence d'hormones de synthèse ou d'antibiotiques. Par ailleurs, la demande croissante de produits laitiers durables et respectueux de l'environnement contribue davantage à l'expansion du marché. La préférence grandissante pour les aliments et boissons biologiques, associée aux initiatives gouvernementales favorables aux pratiques d'agriculture biologique, devrait créer des opportunités significatives pour les acteurs du marché. En outre, la disponibilité croissante du lait biologique via divers canaux de distribution, notamment les supermarchés, les plateformes en ligne et les épiceries spécialisées, améliore l'accessibilité et contribue à la trajectoire de croissance du marché. L'Europe demeure le premier contributeur en termes de revenus, tandis que l'Asie-Pacifique affiche la progression la plus soutenue, portée par la convergence de la hausse des revenus disponibles et des solutions adaptées à l'intolérance au lactose. Bien que le marché soit modérément fragmenté, la hausse des coûts de conformité accélère la consolidation parmi les producteurs à grande échelle.

Principaux enseignements du rapport

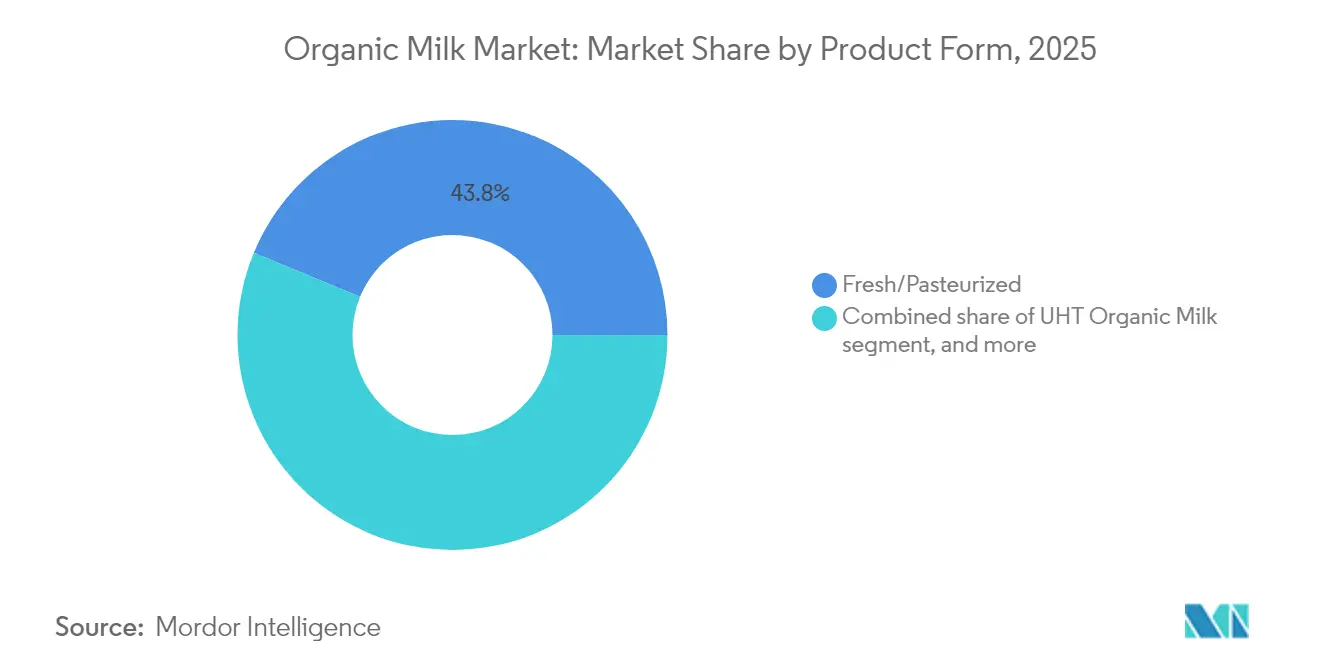

- Par forme de produit, le lait frais/pasteurisé a dominé avec une part de revenus de 43,75 % en 2025 ; le lait UHT biologique devrait croître à un TCAC de 9,67 % jusqu'en 2031.

- Par source, le lait de vache représentait 86,05 % de la part de marché du lait biologique en 2025, tandis que le lait de chèvre progresse à un TCAC de 10,25 % jusqu'en 2031.

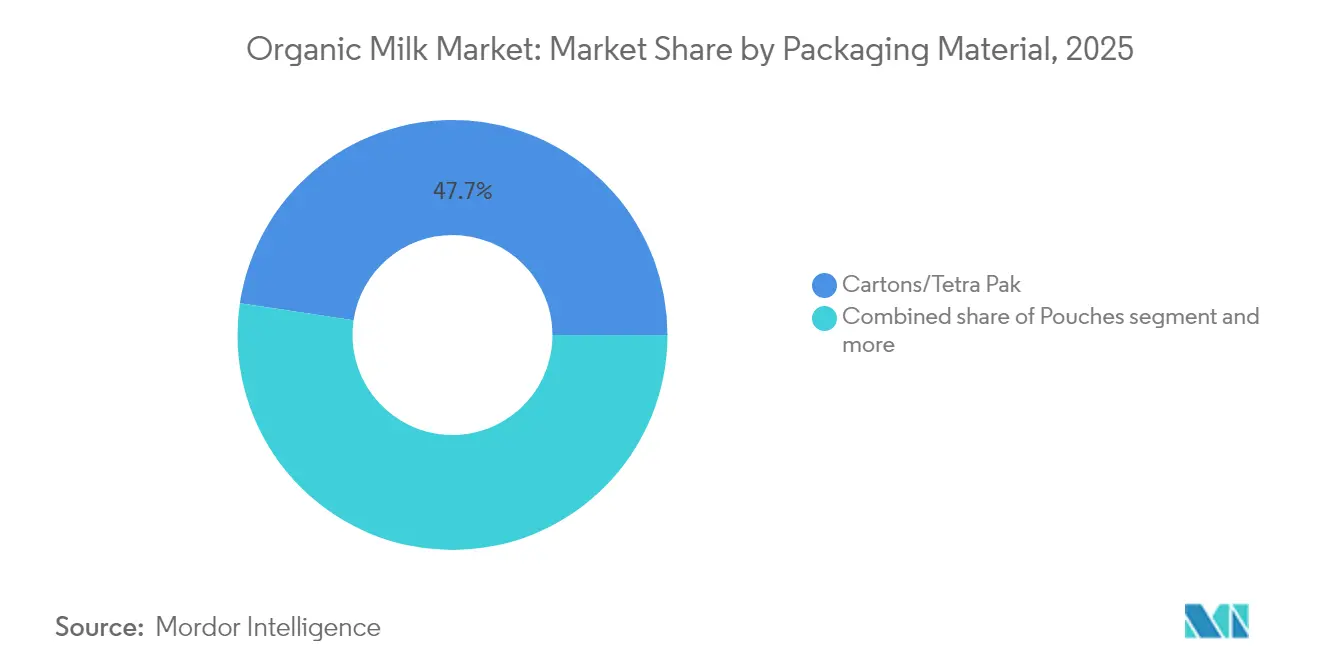

- Par emballage, les cartons/Tetra Pak représentaient 47,65 % de la taille du marché du lait biologique en 2025, et les sachets devraient progresser à un TCAC de 11,1 %.

- Par canal de distribution, le hors commerce contrôlait 57,75 % des revenus en 2025 ; le commerce devrait se développer à un TCAC de 11,15 %.

- Par géographie, l'Europe détenait 33,85 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du lait biologique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits laitiers sans produits chimiques, portée par les préoccupations relatives aux résidus d'antibiotiques et d'hormones | +2.1% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de produits biologiques et naturels | +1.8% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Préférence croissante pour les produits à étiquette transparente | +1.5% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Soutien gouvernemental à l'agriculture biologique | +1.2% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Le lait biologique A2-bêta-caséine gagne du terrain auprès des consommateurs sensibles au lactose | +0.9% | Mondial, avec une adoption précoce en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption rapide du lait UHT biologique via les plateformes de commerce électronique | +0.7% | Mondial, accéléré dans les marchés ruraux et émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits laitiers sans produits chimiques, portée par les préoccupations relatives aux résidus d'antibiotiques et d'hormones

La prise de conscience des consommateurs face à la résistance aux antibiotiques et aux perturbations hormonales a élevé le lait biologique du statut de produit de niche à celui de nécessité sanitaire grand public, d'autant plus que les autorités réglementaires renforcent les protocoles de surveillance des résidus. Dans le cadre de la règle SOE de 2024, l'USDA a intensifié les exigences en matière de tests, en instituant des contrôles plus stricts pour les substances interdites. Cette mesure renforce non seulement le cadre d'assurance qualité, mais valide également les appréhensions des consommateurs concernant la sécurité des produits laitiers conventionnels. En garantissant la conformité à ces normes renforcées, la règle vise à instaurer une plus grande confiance des consommateurs dans les produits laitiers biologiques. Avec cette caution réglementaire, la certification biologique évolue d'une simple affirmation marketing vers une garantie sanitaire crédible, offrant des avantages tangibles sur lesquels les consommateurs peuvent compter. Ce changement a renforcé l'acceptation de prix premium auprès de groupes démographiques diversifiés, les consommateurs accordant de plus en plus la priorité à la santé et à la sécurité dans leurs décisions d'achat. Par ailleurs, l'interdiction des hormones de synthèse, telles que la rBST, dans le lait biologique répond directement aux préoccupations relatives aux perturbations endocriniennes, qui ont été associées à des risques sanitaires potentiels à long terme. Cette sensibilisation accrue et cette demande d'alternatives plus sûres créent un fossé défensif autour de la part de marché du lait biologique, lui permettant de maintenir un avantage concurrentiel dans le secteur laitier plus large.

Demande croissante de produits biologiques et naturels

Les achats de lait biologique agissent souvent comme une porte d'entrée, amenant les consommateurs à explorer une gamme plus large de catégories d'aliments biologiques. Cette tendance stimule non seulement l'intérêt des consommateurs, mais renforce également l'engagement des distributeurs à consacrer de l'espace en rayon aux produits biologiques. L'Initiative de transition biologique de l'USDA, avec son allocation de 300 millions USD pour le soutien aux producteurs, souligne la reconnaissance par le gouvernement du rôle central de l'agriculture biologique dans la garantie de la résilience du système alimentaire et la promotion de la durabilité environnementale [1]Source : Département de l'agriculture des États-Unis, "L'USDA facilite la transition des producteurs vers la production biologique avec de nouveaux programmes et partenariats, annonce des investissements pour créer et développer des marchés biologiques", www.nrcs.usda.gov. En période d'incertitude économique, les consommateurs manifestent une plus grande volonté de payer des prix premium pour les produits biologiques. Ce comportement souligne une priorisation des investissements dans la santé par rapport aux dépenses discrétionnaires, entraînant une structure de demande contra-cyclique. Par ailleurs, l'attrait des produits naturels s'est élargi. Il ne se limite plus à la seule certification biologique ; les consommateurs sont de plus en plus attirés par les revendications d'agriculture régénératrice, de sourcing en pâturage et de méthodes de production neutres en carbone. Cette évolution est particulièrement prononcée chez les consommateurs soucieux de l'environnement. À mesure que ces tendances convergent, elles créent des propositions de valeur diversifiées au sein de la catégorie du lait biologique. Cela facilite non seulement la segmentation par les prix, mais ouvre également la voie à des stratégies d'expansion de marché plus larges.

Préférence croissante pour les produits à étiquette transparente

Dans le domaine du lait biologique, le positionnement à étiquette transparente va au-delà de la simple transparence des ingrédients. Il englobe désormais la visibilité des méthodes de production, la traçabilité au sein de la chaîne d'approvisionnement, et les informations sur les impacts environnementaux — autant d'éléments qui résonnent auprès des consommateurs informés d'aujourd'hui. L'UE, à travers son Règlement 2018/848, a établi des exigences obligatoires en matière d'étiquetage biologique. Ces protocoles de transparence standardisés renforcent non seulement la confiance des consommateurs au-delà des frontières, mais ouvrent également la voie à l'expansion du marché pour les producteurs qui s'y conforment. Le lait biologique bénéficie d'avantages liés à l'étiquette transparente, notamment l'absence d'additifs de synthèse, de conservateurs artificiels et d'auxiliaires technologiques — courants dans les produits laitiers conventionnels pour prolonger la durée de conservation et optimiser les coûts. Avec l'essor des plateformes numériques, les consommateurs peuvent facilement examiner les ingrédients et comparer les marques. Cette autonomisation numérique récompense les producteurs qui défendent la transparence et pénalise ceux dont les profils d'additifs sont complexes. La prime liée à l'étiquette transparente associée au lait biologique justifie son prix plus élevé, le positionnant comme un choix minimalement transformé et nutritionnellement supérieur aux options conventionnelles. Cette tendance prend de l'ampleur sur les marchés développés, soutenue par des cadres réglementaires qui prônent la transparence et une base de consommateurs de plus en plus éduquée et avisée dans ses choix d'achat.

Soutien gouvernemental à l'agriculture biologique

Dans l'Union européenne, la Politique agricole commune consacre un quart de ses paiements directs aux éco-régimes, incitant à des pratiques d'agriculture biologique. Cette mesure récompense non seulement les pratiques respectueuses de l'environnement, mais stimule également la conversion des terres et renforce les capacités de production. Par ailleurs, aux États-Unis, le Programme de partage des coûts de certification biologique de l'USDA allège les charges financières en couvrant jusqu'à 75 % des coûts de certification [2]Source : Département de l'agriculture des États-Unis, "Ressources financières pour les agriculteurs et éleveurs biologiques", www.usda.gov. Ce soutien ouvre la voie aux petits producteurs, leur donnant accès à des marchés qu'ils considéraient autrefois hors de leur portée économique. Au-delà des subventions directes, le soutien gouvernemental englobe le financement de la recherche, l'assistance technique et les subventions pour le développement des marchés. Ces efforts renforcent la chaîne d'approvisionnement biologique et améliorent les capacités des producteurs. Témoignage de ce soutien ciblé, le Programme d'aide à la commercialisation des produits laitiers biologiques a alloué 104 millions USD en 2023, destinés spécifiquement à aider les petites exploitations laitières biologiques [3]Source : Département de l'agriculture des États-Unis, "L'USDA a créé des programmes d'aide biologique de 2021 à 2023 en réponse aux perturbations, réduction des superficies en transition biologique", www.ers.usda.gov. Un tel alignement des politiques entre les objectifs environnementaux et le soutien agricole stabilise non seulement les investissements dans l'agriculture biologique, mais oriente également les capitaux vers l'expansion de la production biologique. Sur le plan international, les accords commerciaux reconnaissent de plus en plus l'équivalence des normes biologiques. Cette reconnaissance facilite non seulement l'accès aux marchés d'exportation, mais favorise également la croissance de la chaîne d'approvisionnement mondiale des produits laitiers biologiques.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La durée de conservation plus courte par rapport au lait UHT conventionnel limite la distribution rurale | -1.4% | Mondial, particulièrement dans les marchés émergents à chaîne du froid limitée | Moyen terme (2 à 4 ans) |

| La complexité de la conformité aux certifications (NOP, UE 2018/848) alourdit les coûts des petites exploitations | -1.1% | Mondial, avec un impact plus élevé dans les régions agricoles fragmentées | Long terme (≥ 4 ans) |

| La disponibilité limitée de bétail élevé biologiquement contraint l'approvisionnement en lait cru | -0.8% | Mondial, concentré dans les régions à approvisionnement limité en aliments biologiques | Long terme (≥ 4 ans) |

| La sensibilité au prix des consommateurs freinant la croissance du marché | -0.6% | Mondial, avec un impact plus élevé dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La durée de conservation plus courte par rapport au lait UHT conventionnel limite la distribution rurale

La durée de conservation réduite du lait biologique par rapport aux produits UHT conventionnels crée des goulots d'étranglement dans la distribution sur les marchés ruraux, où l'infrastructure de la chaîne du froid reste sous-développée et où les fréquences de livraison sont contraintes par la viabilité économique. Cette différence de durée de conservation est particulièrement évidente dans les climats tropicaux, où les variations de température accélèrent la détérioration et amplifient les pertes de produits lors de la distribution. Pour pénétrer ces marchés ruraux, des investissements dans le stockage réfrigéré spécialisé et le transport sont essentiels, augmentant les coûts de distribution par unité d'environ 15 à 25 % par rapport à la logistique du lait conventionnel. Les distributeurs dans les zones reculées hésitent à stocker du lait biologique en raison de préoccupations liées à la rotation des stocks et aux implications financières de la détérioration, créant des barrières qui restreignent l'accès au marché du lait biologique. Ce défi est amplifié dans les régions en développement, où le lait biologique est perçu comme un produit premium, mais où l'infrastructure de distribution ne garantit pas la cohérence nécessaire de la chaîne du froid. Bien que les technologies d'emballage avancées et les améliorations du traitement UHT présentent des solutions viables, leur adoption est freinée par les coûts et le besoin d'une expertise technique spécialisée.

La complexité de la conformité aux certifications (NOP, UE 2018/848) alourdit les coûts des petites exploitations

Les coûts de certification biologique ont augmenté de 10 à 20 % à la suite de la mise en œuvre des exigences renforcées en matière de contrôle, créant des barrières financières qui impactent de manière disproportionnée les petites exploitations laitières disposant de ressources administratives limitées. La règle SOE de l'USDA impose une documentation étendue, des plans de prévention de la fraude et des systèmes de traçabilité renforcés qui nécessitent une expertise spécialisée et des investissements technologiques hors de portée de nombreuses exploitations à dimension familiale. La complexité de la conformité s'étend au-delà de la certification initiale à la surveillance continue, aux inspections annuelles et à la vérification de la chaîne d'approvisionnement, qui créent des charges administratives récurrentes et des coûts de services professionnels. La consolidation des petites exploitations s'accélère, car les exigences de certification favorisent les grandes opérations dotées de personnel dédié à la conformité et d'un contrôle intégré de la chaîne d'approvisionnement, réduisant ainsi la diversité du marché et la concurrence entre producteurs. Le fardeau réglementaire crée des barrières à l'entrée pour les nouveaux producteurs biologiques, forçant les petites exploitations existantes à soit augmenter leur échelle, soit quitter le marché, soit accepter des marges réduites via des arrangements coopératifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : le lait frais domine, le lait UHT biologique s'accélère

Le lait frais et pasteurisé a capté 43,75 % des revenus en 2025, s'imposant comme un segment clé du marché du lait biologique. Sa domination est attribuée à son goût familier, qui attire un large éventail de consommateurs, notamment ceux qui recherchent des options laitières traditionnelles. Le segment bénéficie également d'une infrastructure de chaîne du froid robuste qui garantit la disponibilité et la qualité constantes du lait biologique frais. Les consommateurs urbains, qui accordent la priorité à la fraîcheur et à la valeur nutritionnelle, sont les principaux moteurs de la demande pour ce segment. De plus, le lait biologique frais est souvent perçu comme un choix plus sain et plus naturel, en phase avec la préférence croissante des consommateurs pour les produits alimentaires minimalement transformés. La forte performance du segment est également soutenue par sa présence dans les points de vente au détail, les supermarchés et les épiceries biologiques spécialisées, où il reste un produit de base pour les acheteurs soucieux de leur santé.

Le lait UHT biologique, quant à lui, devrait connaître une croissance significative, avec un TCAC prévu de 9,67 % pendant la période de prévision. Cette croissance est alimentée par la demande croissante dans les zones rurales, où le manque d'infrastructure de chaîne du froid fait du lait UHT une alternative pratique en raison de sa longue durée de conservation. Par ailleurs, la pénétration croissante des plateformes en ligne a amélioré l'accessibilité du lait UHT biologique, élargissant sa base de consommateurs. La commodité et la capacité de stockage prolongée du lait UHT en font une option attrayante pour les consommateurs ayant un accès limité au lait frais, stimulant davantage son adoption. Le lait UHT biologique gagne également du terrain auprès des professionnels actifs et des ménages aux modes de consommation imprévisibles, car il élimine le besoin de réfrigération et réduit le gaspillage.

Par source : le lait de vache en tête, le lait de chèvre prend de l'élan

En 2025, le lait de vache représentait 86,05 % des revenus du marché du lait biologique, soulignant la maturité bien établie de sa chaîne d'approvisionnement. La domination du lait de vache peut être attribuée à sa large disponibilité, à la familiarité des consommateurs et à ses vastes réseaux de distribution. De plus, le lait de vache reste un produit de base dans de nombreux foyers en raison de sa polyvalence dans diverses applications, notamment la consommation directe, les produits laitiers dérivés et les usages culinaires. La forte présence du lait de vache dans le segment biologique est en outre soutenue par les avancées des pratiques d'agriculture biologique et des certifications, qui garantissent la qualité et la sécurité des produits, renforçant ainsi la confiance et la préférence des consommateurs.

Le lait de chèvre, quant à lui, émerge comme un segment en croissance rapide sur le marché du lait biologique, progressant à un TCAC robuste de 10,25 %. Cette croissance est principalement portée par son profil nutritionnel unique, notamment la présence de protéines A2, plus faciles à digérer que les protéines A1 présentes dans la plupart des laits de vache. Le lait de chèvre est particulièrement attrayant pour les consommateurs souffrant de sensibilité au lactose ou de problèmes digestifs, car il est connu pour sa plus faible teneur en lactose et ses globules gras plus petits, qui améliorent la digestibilité. Par ailleurs, la sensibilisation croissante aux bienfaits du lait de chèvre pour la santé, associée à sa disponibilité croissante en variantes biologiques, attire une base de consommateurs de niche mais en expansion. Cette tendance devrait se poursuivre à mesure que les producteurs élargissent leurs offres et investissent dans des efforts de marketing pour mettre en avant les avantages du lait de chèvre dans le segment biologique.

Par matériau d'emballage : la durabilité oriente les choix

En 2025, les cartons et Tetra Pak ont dominé le marché du lait biologique, captant 47,65 % des revenus. Leur position dominante découle de leur recyclabilité, en résonance avec la demande croissante des consommateurs pour des emballages durables. De plus, des réseaux de fournisseurs bien établis renforcent leur position sur le marché, garantissant un approvisionnement fiable et instaurant la confiance auprès des parties prenantes. Les cartons, connus pour leur durabilité et leur commodité, sont devenus le choix privilégié pour l'emballage du lait biologique, cimentant davantage leur popularité. De plus, les cartons et Tetra Pak prolongent la durée de conservation du lait biologique en offrant une protection efficace contre les contaminants extérieurs, ce qui est un facteur essentiel tant pour les fabricants que pour les consommateurs. Cette caractéristique renforce leur attrait sur le marché, notamment dans les régions à infrastructure de chaîne du froid limitée.

D'autre part, les sachets se taillent rapidement une niche sur le marché du lait biologique. Avec un TCAC prévu de 11,1 % pendant la période de prévision, leur ascension est alimentée par leur légèreté, leur rapport coût-efficacité et leur facilité de stockage — des qualités qui séduisent autant les consommateurs que les fabricants. La flexibilité de conception et de taille des sachets répond aux diverses préférences des consommateurs. Par ailleurs, leurs coûts de production inférieurs par rapport à d'autres formats d'emballage en font une option attrayante pour les fabricants cherchant à optimiser leurs marges bénéficiaires. À mesure que l'appétit pour des emballages innovants et pratiques augmente, les sachets sont bien positionnés pour consolider leur place sur le marché du lait biologique. Leur adoption croissante est également soutenue par les avancées en technologie des matériaux, qui améliorent leurs propriétés barrières et garantissent la fraîcheur du lait biologique.

Par canal de distribution : le hors commerce en tête, le commerce prend de l'élan

En 2025, les canaux hors commerce représentaient 57,75 % des revenus du marché du lait biologique, en faisant le canal de distribution dominant. Le segment hors commerce englobe les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de commerce en ligne, qui sont devenus de plus en plus populaires grâce à leur accessibilité et leurs offres de produits étendues. Les supermarchés et hypermarchés, en particulier, attirent une large base de consommateurs en proposant une variété de marques de lait biologique sous un même toit, souvent accompagnées de promotions et de remises. Les épiceries de proximité répondent aux besoins des consommateurs cherchant un accès rapide et facile au lait biologique, notamment dans les zones urbaines. Par ailleurs, la croissance rapide des plateformes de commerce électronique a considérablement contribué au succès du segment. Les canaux de vente en ligne offrent non seulement la commodité de la livraison à domicile, mais fournissent également des informations détaillées sur les produits, des avis de clients et des options d'abonnement, qui séduisent les consommateurs férus de technologie et soucieux de leur santé.

D'autre part, le segment commerce devrait croître à un TCAC de 11,15 % pendant la période de prévision. Ce segment comprend les hôtels, restaurants, cafés et autres établissements de restauration qui intègrent de plus en plus le lait biologique à leurs menus pour répondre à la demande croissante d'options alimentaires et de boissons plus saines et plus durables. La préférence croissante des consommateurs pour les produits biologiques et naturels a encouragé les prestataires de services de restauration à s'approvisionner en lait biologique de haute qualité pour diverses applications, telles que les cafés spécialisés, les thés et les desserts. Les établissements de restauration haut de gamme et les cafés exploitent l'attrait du lait biologique pour différencier leurs offres et attirer des clients soucieux de leur santé. Par ailleurs, la tendance à l'utilisation du lait biologique dans des boissons innovantes, telles que les mélanges de laits d'origine végétale et les cafés lattes artisanaux, stimule davantage la croissance du segment. L'expansion du segment commerce est également soutenue par le nombre croissant de partenariats entre les producteurs de lait biologique et les prestataires de services de restauration, garantissant un approvisionnement régulier en produits de haute qualité pour répondre aux préférences évolutives des consommateurs.

Analyse géographique

En 2025, l'Europe détient une part de marché de 33,85 % sur le marché du lait biologique, soutenue par son infrastructure d'agriculture biologique robuste, le soutien de la Politique agricole commune et la volonté des consommateurs de payer un prix premium pour les produits biologiques. La région bénéficie de chaînes d'approvisionnement bien établies et de cadres réglementaires stricts qui garantissent la qualité et l'authenticité des produits laitiers biologiques. Par ailleurs, la demande croissante d'options laitières durables et respectueuses de l'environnement soutient davantage la croissance du marché en Europe. Des pays tels que l'Allemagne, la France et le Royaume-Uni sont des contributeurs de premier plan, avec une forte concentration sur les certifications biologiques et la confiance des consommateurs dans les produits d'origine locale. L'adoption croissante de régimes à base de végétaux parallèlement à la consommation de produits laitiers biologiques complète également la trajectoire de croissance du marché.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide sur le marché du lait biologique, affichant un TCAC de 10,62 % jusqu'en 2031. Cette croissance est alimentée par la hausse des revenus disponibles, une sensibilisation accrue à la santé et des tendances d'urbanisation qui s'orientent vers des offres alimentaires premium. L'expansion de la classe moyenne de la région et la préférence croissante pour les produits biologiques et naturels contribuent significativement à l'expansion rapide du marché. Les gouvernements de pays comme la Chine et l'Inde promeuvent également les pratiques d'agriculture biologique, ce qui devrait stimuler davantage la demande de lait biologique pendant la période de prévision. Par ailleurs, l'influence croissante des habitudes alimentaires occidentales et la prolifération des plateformes de commerce électronique rendent le lait biologique plus accessible aux consommateurs dans les zones urbaines et semi-urbaines. Des pays comme le Japon et la Corée du Sud connaissent également une montée en flèche de la demande en raison de leur accent sur les produits alimentaires de haute qualité et orientés vers la santé.

En Amérique du Nord, les États-Unis dominent le marché grâce à une forte préférence pour les produits laitiers biologiques et à la présence d'acteurs clés du marché. La région bénéficie également de techniques agricoles avancées, de subventions gouvernementales pour l'agriculture biologique et d'un réseau de distribution bien développé qui garantit la disponibilité des produits dans les zones urbaines et rurales. Le Canada contribue également au marché avec son secteur laitier biologique en croissance et l'inclination des consommateurs vers des choix alimentaires durables. Par ailleurs, l'Amérique du Sud connaît une croissance régulière, soutenue par une sensibilisation croissante à la santé et l'adoption de pratiques d'agriculture biologique dans des pays comme le Brésil et l'Argentine. Les conditions climatiques favorables de la région pour l'agriculture biologique et les initiatives gouvernementales croissantes pour promouvoir l'agriculture biologique stimulent le marché.

Paysage concurrentiel

Le marché du lait biologique démontre une fragmentation modérée, avec une note de concentration de 4 sur 10. Cette note indique que si le marché n'est pas hautement consolidé, il est soumis à une pression de consolidation significative. Les coûts de conformité réglementaire, qui comprennent les exigences strictes de certification biologique et le respect des normes de sécurité alimentaire, deviennent de plus en plus pesants pour les opérateurs de petite taille. Par ailleurs, la complexité croissante des chaînes d'approvisionnement, portée par la nécessité d'un approvisionnement cohérent en aliments biologiques et d'une distribution efficace, exacerbe davantage les défis pour ces petits acteurs. En conséquence, de nombreux petits opérateurs quittent le marché, laissant place aux grandes entreprises bien établies pour renforcer leur positionnement concurrentiel. Cette tendance remodèle la dynamique du marché, créant un environnement plus concurrentiel qui favorise l'évolutivité et l'efficacité opérationnelle.

L'intégration verticale est devenue une stratégie dominante parmi les entreprises leaders sur le marché du lait biologique. En sécurisant les chaînes d'approvisionnement en aliments biologiques, les capacités de transformation et les réseaux de distribution, ces entreprises visent à obtenir un meilleur contrôle de leurs opérations et à garantir une gestion de la qualité de bout en bout. Cette approche garantit non seulement une qualité de produit constante, mais aide également à gérer efficacement les coûts tout au long de la chaîne de valeur. Par exemple, le contrôle de l'approvisionnement en aliments réduit la dépendance vis-à-vis des fournisseurs externes, atténuant les risques associés à la volatilité des prix et aux pénuries d'approvisionnement. De même, la possession d'installations de transformation permet aux entreprises de maintenir des normes de qualité strictes, tandis que les réseaux de distribution directe leur permettent d'atteindre les consommateurs plus efficacement. Une telle intégration offre un avantage concurrentiel significatif, permettant à ces acteurs de naviguer plus efficacement dans les défis du marché et de maintenir leur rentabilité dans un environnement hautement réglementé.

Par ailleurs, l'accent mis sur l'intégration verticale reflète les modèles stratégiques plus larges qui façonnent le paysage concurrentiel du marché du lait biologique. Les entreprises investissent de plus en plus dans les infrastructures, la technologie et les partenariats pour améliorer leur efficacité opérationnelle et étendre leur portée sur le marché. Par exemple, les investissements dans des technologies de transformation avancées permettent aux entreprises de produire une gamme plus large de produits à base de lait biologique, répondant aux diverses préférences des consommateurs. Les partenariats avec des agriculteurs biologiques locaux garantissent un approvisionnement régulier en matières premières de haute qualité, tandis que les collaborations avec les distributeurs renforcent les réseaux de distribution. En contrôlant plusieurs étapes de la chaîne de valeur, de l'approvisionnement en aliments biologiques à la livraison du produit final, ces acteurs peuvent répondre plus efficacement aux demandes évolutives des consommateurs et aux exigences réglementaires.

Leaders du secteur du lait biologique

Nestlé S.A.

Groupe Lactalis

Arla Foods amba

Fonterra Co-operative Group Ltd.

Horizon Organic Dairy LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : PT Ultrajaya Milk Industry and Trading (Ultra Milk) en Indonésie a lancé son tout premier lait UHT biologique. Certifié Organik Indonesia, ce nouveau lait biologique marque la montée en gamme d'Ultrajaya dans la chaîne de valeur. Il est fabriqué à partir de lait de vache 100 % biologique provenant de fermes biologiques certifiées.

- Octobre 2024 : Tetra Pak et Lactalis ont lancé un emballage carton utilisant des polymères recyclés certifiés issus de cartons de boissons usagés, marquant une avancée significative dans l'emballage durable pour le secteur laitier.

- Juillet 2024 : Maple Hill Creamery a étendu ses activités en ajoutant 14 nouvelles fermes en Pennsylvanie centrale, portant son réseau à 120 petites fermes familiales dédiées à la production de produits laitiers biologiques 100 % nourris à l'herbe.

- Mars 2024 : Kaneka a introduit Pur Natur™, un lait biologique élaboré à partir de lait cru 100 % biologique. Le produit est fabriqué à partir de lait cru provenant de Betsukai Wellness Farm, une ferme laitière biologique circulaire gérée par le Groupe Kaneka. Cette ferme met l'accent sur des pratiques durables en intégrant des méthodes d'agriculture biologique à l'élevage laitier circulaire, garantissant un impact environnemental minimal tout en maintenant une production de lait biologique de haute qualité.

Périmètre du rapport sur le marché mondial du lait biologique

Le lait biologique est un type de produit laitier biologique obtenu à partir d'animaux d'élevage élevés dans un environnement agricole biologique.

Le marché mondial du lait biologique est segmenté par forme de produit, source, matériau d'emballage, canal de distribution et géographie. Par forme de produit, le marché est segmenté en lait biologique frais/pasteurisé, lait UHT biologique, lait biologique en poudre, lait biologique aromatisé et autres. Par source, le marché est segmenté en vache, buffle, chèvre et autres. Sur la base du matériau d'emballage, le marché est segmenté en cartons/Tetra Pak, bouteilles en plastique (HDPE, PET), bouteilles en verre, sachets et autres. Sur la base du canal de distribution, le marché est segmenté en canaux hors commerce et commerce. Le hors commerce est en outre segmenté en supermarchés/hypermarchés, épiceries de proximité et épiceries spécialisées, boutiques en ligne et autres canaux de distribution. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. La taille du marché a été établie en termes de valeur en USD pour tous les segments susmentionnés.

| Lait biologique frais/pasteurisé |

| Lait UHT biologique |

| Lait biologique en poudre |

| Lait biologique aromatisé |

| Autres formes de produits |

| Vache |

| Buffle |

| Chèvre |

| Autres sources |

| Cartons/Tetra Pak |

| Bouteilles en plastique (HDPE, PET) |

| Bouteilles en verre |

| Sachets |

| Autres matériaux d'emballage |

| Hors commerce | Supermarchés/Hypermarchés |

| Épiceries de proximité et épiceries spécialisées | |

| Boutiques en ligne | |

| Autres canaux hors commerce | |

| Commerce |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Lait biologique frais/pasteurisé | |

| Lait UHT biologique | ||

| Lait biologique en poudre | ||

| Lait biologique aromatisé | ||

| Autres formes de produits | ||

| Par source | Vache | |

| Buffle | ||

| Chèvre | ||

| Autres sources | ||

| Par matériau d'emballage | Cartons/Tetra Pak | |

| Bouteilles en plastique (HDPE, PET) | ||

| Bouteilles en verre | ||

| Sachets | ||

| Autres matériaux d'emballage | ||

| Par canal de distribution | Hors commerce | Supermarchés/Hypermarchés |

| Épiceries de proximité et épiceries spécialisées | ||

| Boutiques en ligne | ||

| Autres canaux hors commerce | ||

| Commerce | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du lait biologique ?

Le marché du lait biologique est évalué à 23,2 milliards USD en 2026 et devrait atteindre 35,5 milliards USD d'ici 2031.

Quelle région est en tête du marché du lait biologique ?

L'Europe détient la part de revenus la plus élevée à 33,85 % en 2025, soutenue par des réglementations harmonisées et une demande consommateur mature.

Quelle forme de produit connaît la croissance la plus rapide ?

Le lait UHT biologique se développe à un TCAC de 9,67 % car sa longue durée de conservation facilite la distribution rurale et par commerce électronique.

Pourquoi le lait de chèvre biologique gagne-t-il en popularité ?

Le lait de chèvre contient des protéines A2 d'origine naturelle plus faciles à digérer, entraînant un TCAC de 10,25 % entre 2026 et 2031.

Dernière mise à jour de la page le: