Taille et parts du marché des aliments et boissons biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 185.05 Milliards de dollars |

| Taille du Marché (2031) | 248.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

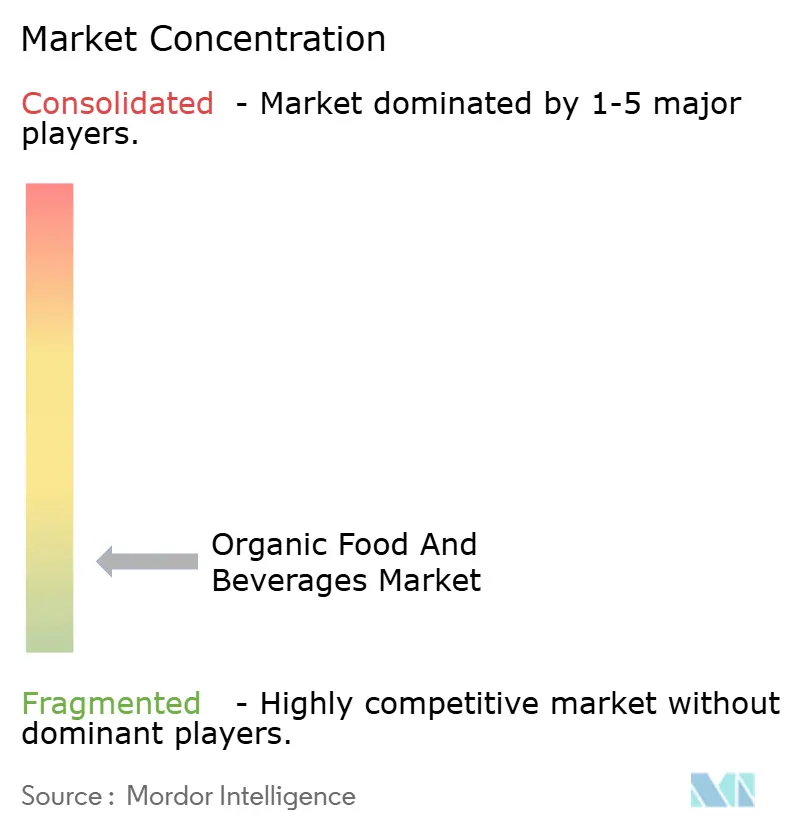

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments et boissons biologiques par Mordor Intelligence

Le marché mondial des aliments et boissons biologiques devrait atteindre 185,05 milliards USD en 2026 et est projeté pour croître jusqu'à 248,57 milliards USD d'ici 2031, enregistrant un taux de croissance annuel composé (TCAC) de 6,08 %. Cette croissance reflète une trajectoire d'expansion robuste et soutenue. La croissance du marché est principalement portée par un changement significatif du comportement des consommateurs, les choix alimentaires étant de plus en plus influencés par des considérations de santé à long terme, des préférences pour des étiquettes claires et la responsabilité environnementale, plutôt que par des tendances alimentaires à court terme. Les produits biologiques sont largement considérés comme plus sûrs et plus fiables en raison de l'absence de pesticides de synthèse, d'engrais chimiques, d'organismes génétiquement modifiés et d'additifs artificiels, ce qui en fait un élément incontournable de la consommation quotidienne plutôt que des articles premium occasionnels. De plus, la prise de conscience croissante du changement climatique, de la dégradation des sols et de la perte de biodiversité stimule la demande de pratiques agricoles biologiques et régénératives, positionnant les aliments et boissons biologiques comme partie intégrante d'une transformation du système alimentaire axée sur la durabilité.

Principaux enseignements du rapport

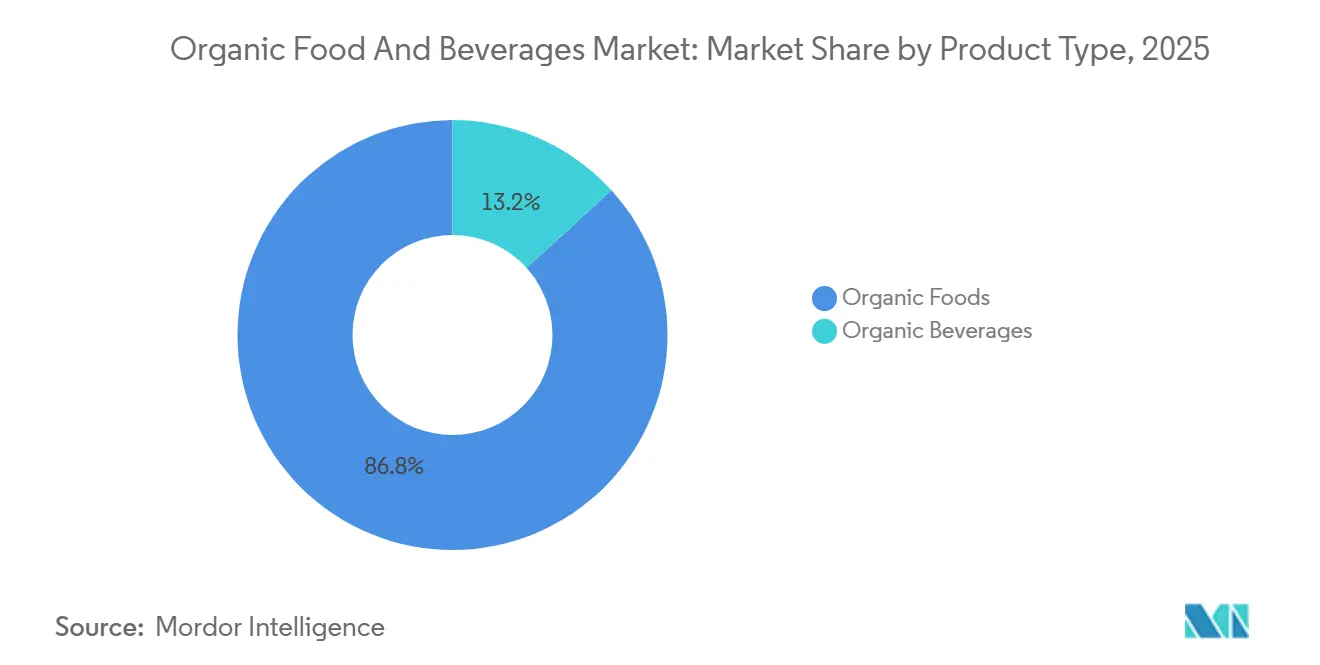

- Par type de produit, les aliments biologiques ont représenté 86,76 % des revenus en 2025, tandis que les boissons biologiques devraient croître à un TCAC de 7,29 % jusqu'en 2031.

- Par forme, les produits frais et réfrigérés détenaient 63,04 % de la part de marché des aliments et boissons biologiques en 2025, et les produits surgelés progressent à un TCAC de 7,65 % jusqu'en 2031.

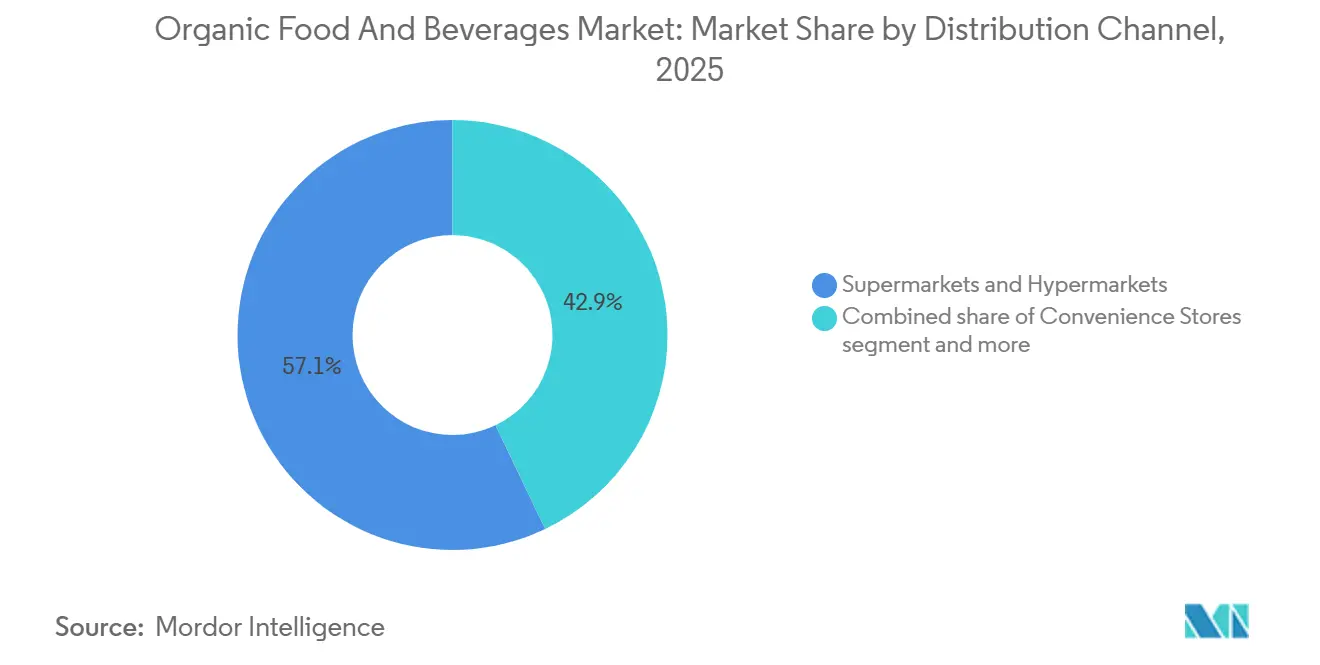

- Par canal de distribution, les supermarchés et hypermarchés ont capté 57,09 % des ventes en 2025 ; le commerce en ligne devrait afficher un TCAC de 8,49 % jusqu'en 2031.

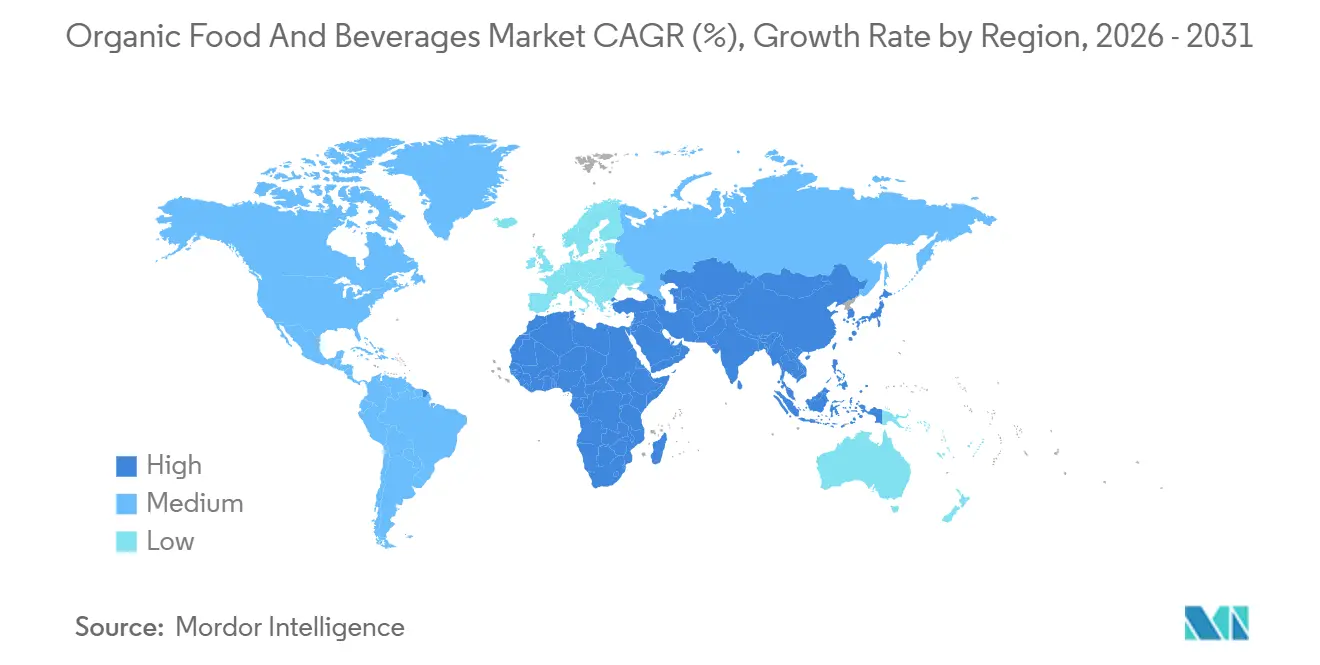

- Par géographie, l'Amérique du Nord était en tête avec 43,39 % de part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aliments et boissons biologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Priorité accordée à la santé et au bien-être | +1.0% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Attentes en matière d'étiquetage clair et de transparence des ingrédients | +0.8% | Amérique du Nord et Europe, en expansion vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation produit stimulant la croissance du marché | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe avec adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Dynamique de durabilité environnementale et d'agriculture régénérative | +0.6% | Europe et Amérique du Nord en tête, avec des retombées en Amérique latine et en Océanie | Long terme (≥ 4 ans) |

| Perception du bien-être animal et des meilleures pratiques d'élevage | +0.5% | Europe occidentale et Amérique du Nord, émergent dans les segments aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accent sur la sécurité alimentaire et la traçabilité | +0.4% | Mondial, aigu sur les marchés ayant connu des scandales alimentaires récents (Chine, Inde) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Priorité accordée à la santé et au bien-être

La priorité accordée à la santé et au bien-être est devenue un moteur structurel significatif du marché mondial des aliments et boissons biologiques, car l'accent mis sur la prévention des maladies chroniques est passé d'un choix de mode de vie aspirationnel à une approche de gestion des risques chez les consommateurs. La sensibilisation croissante aux maladies liées à l'alimentation a conduit les consommateurs à réévaluer leurs choix alimentaires quotidiens, en se concentrant sur des produits perçus comme plus sûrs, plus propres et nutritionnellement supérieurs. Les aliments biologiques sont de plus en plus considérés comme une mesure préventive pratique en raison de leur exclusion des pesticides de synthèse, des additifs artificiels, des organismes génétiquement modifiés (OGM) et de l'utilisation systématique d'antibiotiques dans l'élevage. Cela renforce leur rôle dans le maintien de la santé à long terme plutôt que d'être associés à des tendances alimentaires à court terme. Ce changement comportemental est évident sur les marchés matures. Par exemple, le marché des aliments biologiques aux États-Unis a atteint 71,6 milliards USD en 2024, selon l'Organic Trade Association [1]Source : Organic Trade Association, "Organic Trade Association reports sale of organic products", ota.com. La solidité soutenue des ventes biologiques dans un environnement de vente au détail déflationniste souligne que les achats biologiques sont de plus en plus motivés par l'atténuation des risques sanitaires plutôt que par les dépenses discrétionnaires, en particulier dans les catégories à haute fréquence telles que les produits frais, les produits laitiers, les aliments pour bébés et les produits de base fonctionnels.

Attentes en matière d'étiquetage clair et de transparence des ingrédients

L'étiquetage clair et la transparence des ingrédients sont devenus des moteurs clés de la croissance du marché mondial des aliments et boissons biologiques, car les consommateurs examinent de plus en plus le contenu et les méthodes de production de leurs aliments. On observe un glissement notable à l'écart des produits contenant des conservateurs artificiels, des colorants de synthèse, des stabilisants chimiques et de longues listes d'ingrédients. Au lieu de cela, les consommateurs optent pour des aliments et boissons biologiques avec des ingrédients simples, reconnaissables et peu transformés. Cette tendance met en évidence une demande croissante d'étiquetage alimentaire clair et honnête, la certification biologique servant d'indicateur fiable du respect de normes de production strictes et de la qualité des ingrédients. La transparence concernant l'approvisionnement, les pratiques agricoles et les méthodes de transformation renforce davantage la confiance des consommateurs, en particulier dans des segments tels que les aliments pour bébés, les produits laitiers, les boissons et les produits de base conditionnés. Les marques biologiques utilisent de plus en plus des outils d'étiquetage numérique, des codes QR et des allégations en face avant pour fournir des informations sur l'origine, la certification et la formulation, favorisant la confiance et encourageant les achats répétés.

Innovation produit stimulant la croissance du marché

L'innovation produit joue un rôle significatif dans la stimulation de la croissance au sein du marché mondial des aliments et boissons biologiques. Les marques vont au-delà des produits biologiques traditionnels pour introduire des produits axés sur les fonctions et orientés vers le mode de vie, répondant aux préférences évolutives des consommateurs pour l'énergie naturelle, le bien-être et la stimulation propre. Les innovations récentes mettent l'accent sur la combinaison de la certification biologique avec des avantages fonctionnels, tels que des sources naturelles de caféine, des ingrédients adaptogènes et des formulations multi-ingrédients qui excluent les additifs de synthèse tout en offrant des avantages mesurables. Par exemple, en octobre 2025, Uncle Matt's Organic a lancé le premier thé énergétique au maté biologique. Ce produit est brassé à partir de feuilles de maté biologique, de jus de citron biologique et de caféine de thé vert biologique, fournissant 100 mg de caféine d'origine naturelle par portion. Il est positionné comme une alternative à étiquette claire aux boissons énergisantes conventionnelles qui utilisent de la caféine de synthèse et des ingrédients artificiels. Ce lancement illustre comment les marques biologiques pénètrent les segments de boissons fonctionnelles à forte croissance en intégrant l'intégrité biologique avec des avantages de performance tels que l'énergie soutenue et la vigilance mentale.

Dynamique de durabilité environnementale et d'agriculture régénérative

La durabilité environnementale et l'accent croissant sur l'agriculture régénérative sont des moteurs significatifs du marché mondial des aliments et boissons biologiques. Les consommateurs, les régulateurs et les marques accordent la priorité aux systèmes alimentaires qui protègent les écosystèmes tout en favorisant la résilience agricole à long terme. La production alimentaire biologique s'aligne sur les principes de durabilité, notamment l'amélioration de la santé des sols, la préservation de la biodiversité, la réduction du ruissellement chimique et la diminution de la dépendance aux intrants de synthèse, la positionnant comme un bénéficiaire clé de cette tendance. L'agriculture régénérative complète ces principes en se concentrant sur la séquestration du carbone, la conservation de l'eau, la rotation des cultures et les pratiques holistiques de gestion des terres, séduisant les consommateurs soucieux de l'environnement. Les grandes entreprises alimentaires soutiennent cette transition par des engagements mesurables. Par exemple, Danone et General Mills se sont engagés à s'approvisionner en 30 % de leurs ingrédients auprès de fermes régénératives d'ici 2030, reflétant un changement structurel dans les stratégies d'approvisionnement au sein de l'industrie alimentaire. Ces engagements stimulent non seulement la demande de matières premières cultivées biologiquement et de manière régénérative, mais positionnent également les produits biologiques comme des solutions viables aux défis climatiques et de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée de matières premières biologiques certifiées | -0.5% | Mondial, aigu en Asie-Pacifique et sur les marchés émergents avec une infrastructure de certification sous-développée | Court terme (≤ 2 ans) |

| Processus de certification complexes et chronophages | -0.4% | Mondial, particulièrement contraignant dans les régions avec des cadres réglementaires fragmentés | Moyen terme (2-4 ans) |

| Vulnérabilité accrue à la variabilité des rendements agricoles | -0.3% | Mondial, plus sévère dans les régions à forte volatilité climatique (Asie du Sud, Afrique subsaharienne, Méditerranée) | Moyen terme (2-4 ans) |

| Risque de contamination et de décertification | -0.3% | Mondial, accru dans les régions à forte agriculture conventionnelle adjacente | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de matières premières biologiques certifiées

La disponibilité limitée de matières premières biologiques certifiées constitue un défi significatif pour le marché mondial des aliments et boissons biologiques, entravant la scalabilité et ralentissant la croissance du marché malgré une demande croissante. L'agriculture biologique exige le respect de normes de certification strictes, notamment des périodes de conversion des terres sur plusieurs années, une utilisation contrôlée des intrants et des audits de conformité réguliers. Ces exigences limitent la vitesse à laquelle les terres agricoles conventionnelles peuvent passer à la production biologique certifiée. Par conséquent, la croissance de l'offre ne parvient souvent pas à suivre le rythme de la demande de matières premières clés telles que les céréales biologiques, les fruits, les légumes, les intrants laitiers et les protéines végétales, créant des goulots d'étranglement pour les fabricants cherchant à élargir leurs gammes de produits ou à pénétrer de nouveaux marchés. La variabilité saisonnière, la sensibilité climatique et un risque plus élevé de pertes de récoltes intensifient davantage les contraintes d'approvisionnement, en particulier dans les régions disposant d'une infrastructure d'agriculture biologique sous-développée. De plus, la nécessité d'une manipulation, d'un stockage et d'un transport séparés des matières premières biologiques augmente la complexité opérationnelle et le risque de contamination ou de décertification, décourageant les petits agriculteurs de passer à l'agriculture biologique.

Processus de certification complexes et chronophages

Les processus de certification complexes et chronophages constituent un frein significatif au marché mondial des aliments et boissons biologiques en créant des barrières à l'entrée et en entravant la croissance du côté de l'offre. L'obtention d'une certification biologique exige le respect de normes strictes, notamment les pratiques agricoles, l'utilisation des intrants, la traçabilité, la transformation, le stockage et l'étiquetage. De plus, les terres agricoles doivent subir une période de conversion de deux à trois ans, pendant laquelle les producteurs doivent se conformer aux protocoles biologiques sans pouvoir commercialiser leurs produits comme biologiques certifiés. Cette phase de transition décourage la participation, en particulier parmi les petits et moyens agriculteurs et transformateurs. Le processus de certification implique également des inspections récurrentes, une documentation extensive, des frais d'audit et des exigences de renouvellement, ajoutant à la complexité administrative et aux défis opérationnels. Pour les fabricants opérant dans plusieurs régions, l'absence de normes biologiques uniformes et les règles d'équivalence de certification variables compliquent davantage l'approvisionnement transfrontalier et la standardisation des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons dépassent les aliments malgré une base plus petite

Les aliments biologiques ont représenté une part significative de 86,76 % du chiffre d'affaires total du marché en 2025, établissant le segment comme le principal moteur de croissance et de valeur au sein du marché mondial des aliments et boissons biologiques. Cette part substantielle est largement due à la nature de consommation quotidienne des produits alimentaires, où les attributs biologiques sont très valorisés et systématiquement intégrés dans les régimes alimentaires des consommateurs. Les consommateurs associent les aliments biologiques à une exposition réduite aux pesticides de synthèse, aux engrais chimiques, aux organismes génétiquement modifiés (OGM) et aux additifs artificiels, favorisant la confiance, les achats répétés et l'intégration alimentaire à long terme. Cette solidité structurelle est évidente sur les marchés biologiques établis. Par exemple, selon la Fédération allemande des producteurs d'aliments biologiques (BÖLW), les revenus des aliments biologiques en Allemagne ont atteint 16,99 milliards EUR, reflétant une forte confiance des consommateurs et une adoption généralisée des aliments biologiques dans la consommation quotidienne [2]Source : Fédération allemande des producteurs d'aliments biologiques (BÖLW), "Revenue from organic food in Germany", boelw.de.

Les boissons biologiques devraient croître à un taux de croissance annuel composé (TCAC) de 7,29 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide au sein du marché mondial des aliments et boissons biologiques et un contributeur clé à l'expansion future du marché. Cette croissance est portée par l'évolution des modes de vie des consommateurs qui privilégient une nutrition pratique et nomade, ainsi qu'une préférence croissante pour des options de boissons à étiquette claire et fonctionnelles. Les consommateurs sont particulièrement attirés par les boissons biologiques offrant des avantages fonctionnels tels que la santé digestive, le soutien immunitaire, l'hydratation et l'énergie naturelle, tout en évitant les conservateurs, colorants et édulcorants de synthèse. Le segment est en outre soutenu par des innovations dans les formulations à faible teneur en sucre, les boissons à base de fermentation et les ingrédients végétaux certifiés biologiques, améliorant à la fois les bénéfices santé et les profils gustatifs.

Par forme : les surgelés progressent avec l'expansion de la chaîne du froid

Les produits biologiques frais et réfrigérés ont représenté 63,04 % de la part de marché totale en 2025, soulignant leur position dominante sur le marché mondial des aliments et boissons biologiques. Cette domination souligne l'importance de la fraîcheur dans la consommation biologique. Le leadership du segment est principalement attribué à la forte perception des consommateurs selon laquelle la valeur des produits biologiques est la plus authentique et la plus évidente dans les formats frais, en particulier pour les fruits et légumes, les produits laitiers frais, la viande, les œufs et les aliments prêts à consommer réfrigérés. Les consommateurs ont tendance à privilégier la certification biologique lors de l'achat de produits périssables, motivés par des préoccupations concernant les résidus de pesticides, les antibiotiques, les hormones et les additifs artificiels. De plus, ce segment bénéficie d'une fréquence d'achat élevée et d'une consommation domestique routinière, ce qui soutient un volume de rotation constant et des achats répétés. La sensibilisation croissante aux avantages sanitaires et environnementaux associés aux produits biologiques frais renforce davantage leur attrait, en faisant un élément incontournable dans de nombreux foyers.

Les produits biologiques surgelés croissent à un taux de croissance annuel composé (TCAC) de 7,65 % jusqu'en 2031, les positionnant comme l'un des segments à la croissance la plus rapide sur le marché mondial des aliments et boissons biologiques. Cette croissance est alimentée par l'intersection des habitudes alimentaires soucieuses de la santé et des modes de vie axés sur la commodité. Les formats surgelés offrent aux consommateurs un accès à des aliments biologiques avec une durée de conservation prolongée tout en maintenant la valeur nutritionnelle, le goût et la sécurité alimentaire. Les avancées dans les technologies de congélation, telles que les méthodes de congélation individuelle rapide (IQF), ont considérablement amélioré la texture, la couleur et la préservation des nutriments des produits biologiques surgelés. Ces améliorations ont renforcé la confiance des consommateurs dans les fruits, légumes, plats préparés et snacks biologiques surgelés. De plus, la disponibilité croissante de diverses options biologiques surgelées et l'adoption croissante de solutions d'emballage durables stimulent davantage la croissance du segment.

Par canal de distribution : le commerce électronique érode le pouvoir de fixation des prix de la vente au détail

Les supermarchés et hypermarchés ont représenté 57,09 % des ventes totales en 2025, maintenant leur position de principal canal de distribution sur le marché mondial des aliments et boissons biologiques. Leur domination est attribuée à leur capacité à offrir un large assortiment de produits, une disponibilité constante et la commodité d'un guichet unique. Ces facteurs sont particulièrement significatifs pour les aliments biologiques, qui sont souvent achetés dans le cadre de courses alimentaires routinières. Les grandes surfaces allouent un espace de rayon substantiel aux produits biologiques frais, aux produits laitiers, aux produits de base conditionnés et aux boissons. Cela est complété par une segmentation claire en magasin, des gammes de produits biologiques à marque propre et un étiquetage transparent, qui renforcent la confiance des consommateurs. De plus, leurs capacités avancées en matière de chaîne d'approvisionnement, notamment dans la gestion de la chaîne du froid, garantissent la manipulation fiable des produits biologiques frais, réfrigérés et surgelés, renforçant davantage la confiance des consommateurs dans la qualité et la sécurité des produits.

Les magasins de vente au détail en ligne croissent à un taux de croissance annuel composé (TCAC) de 8,49 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide sur le marché mondial des aliments et boissons biologiques. Cette croissance est portée par la demande croissante des consommateurs pour la commodité, la transparence des produits et une sélection plus large, en particulier pour les produits biologiques de niche et premium qui peuvent avoir une disponibilité limitée dans les magasins physiques. Les plateformes de commerce électronique fournissent des descriptions détaillées des produits, la visibilité des certifications, les divulgations des ingrédients et les informations d'origine, qui sont tous des facteurs critiques influençant les décisions d'achat biologique. De plus, les plateformes en ligne permettent aux marques d'interagir directement avec les consommateurs grâce à un marketing ciblé, des recommandations personnalisées et du contenu éducatif mettant en évidence les avantages des produits biologiques et leurs références en matière de durabilité.

Analyse géographique

En 2025, l'Amérique du Nord représentait 43,39 % des revenus mondiaux des aliments et boissons biologiques, reflétant la maturité de la région et la forte confiance des consommateurs dans les produits biologiques certifiés. Les États-Unis et le Canada dominent le marché régional, soutenus par des systèmes de certification biologique bien établis et une pénétration étendue de la vente au détail. La consommation biologique en Amérique du Nord est profondément intégrée dans les régimes alimentaires quotidiens, en particulier dans des catégories telles que les produits frais, les produits laitiers, les produits de base conditionnés et les aliments pour bébés. Ces catégories bénéficient des associations des consommateurs entre les attributs biologiques et la sécurité alimentaire, les préférences pour les étiquettes claires et la durabilité. L'innovation continue des produits, les systèmes de traçabilité robustes et la forte sensibilisation des consommateurs ont permis à l'Amérique du Nord de maintenir sa position de leader et de servir de référence pour le développement du marché mondial des aliments et boissons biologiques.

La région Asie-Pacifique connaît un taux de croissance annuel composé (TCAC) de 7,56 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide pour les aliments et boissons biologiques. Cette croissance est portée par une sensibilisation croissante à la santé, des préoccupations en matière de sécurité alimentaire et l'expansion rapide des réseaux de production et de distribution biologiques certifiés. En Chine, il existe une forte demande de produits de base biologiques, d'aliments pour bébés et d'aliments fonctionnels, les consommateurs privilégiant la qualité, la traçabilité et la production sans produits chimiques. En Inde, la croissance du marché est soutenue par des initiatives de certification et d'exportation menées par le gouvernement, notamment le Programme national pour la production biologique (NPOP). Ce programme a considérablement augmenté le nombre de producteurs certifiés et amélioré l'acceptation mondiale des produits biologiques indiens.

L'Europe représente un marché en croissance régulière pour les aliments et boissons biologiques, avec des pays tels que l'Allemagne, la France et le Royaume-Uni stimulant la croissance régionale. Le marché est caractérisé par une forte surveillance réglementaire, une grande sensibilisation des consommateurs à la durabilité et une confiance généralisée dans les systèmes de certification biologique. Les consommateurs européens associent de plus en plus les produits biologiques à la gestion environnementale, au bien-être animal et aux avantages pour la santé à long terme, soutenant la demande dans les catégories fraîches, réfrigérées et conditionnées. La solidité de l'écosystème de certification est évidente au Royaume-Uni, où, selon le Gouvernement du Royaume-Uni, 5 133 producteurs et transformateurs étaient enregistrés auprès d'organismes de certification biologique en 2024 [3]Source : Gouvernement du Royaume-Uni, "Organic farming statistics 2024", gov.uk. Cela met en évidence l'échelle et l'institutionnalisation de la production biologique. Le soutien politique continu et les engagements des détaillants renforcent davantage la croissance du marché.

Paysage concurrentiel

Le marché mondial des aliments et boissons biologiques est modérément fragmenté, avec un mélange de grandes multinationales et de nombreux spécialistes biologiques régionaux et de niche. Les principales multinationales telles que Danone S.A., Nestlé S.A., General Mills Inc. et CROPP Cooperative influencent significativement la structure du marché grâce à une forte valeur de marque, des réseaux d'approvisionnement mondiaux et des canaux de distribution étendus. Ces entreprises ont intégré des produits biologiques dans leurs portefeuilles plus larges, notamment les produits laitiers, les aliments pour bébés, les céréales, les snacks, les boissons et les produits végétaux, permettant la mise à l'échelle de la consommation biologique via les points de vente au détail grand public. Simultanément, le marché reste très concurrentiel en raison de la présence de marques biologiques certifiées qui mettent l'accent sur l'approvisionnement local, le positionnement artisanal et la spécialisation dans des catégories telles que les produits frais, les alternatives laitières et les produits de base conditionnés.

Les opportunités se développent dans des segments tels que la nutrition infantile biologique et les aliments pour animaux de compagnie biologiques, portées par des préoccupations accrues en matière de sécurité, un examen minutieux des ingrédients et des considérations de santé à long terme. Les parents et les propriétaires d'animaux de compagnie font preuve d'une moindre sensibilité aux prix et d'exigences de confiance plus élevées, faisant de la certification biologique un différenciateur clé dans ces catégories. Par conséquent, les multinationales et les innovateurs plus petits se concentrent sur des formulations à étiquette claire, des recettes sans allergènes et des modèles d'approvisionnement traçables pour capturer ces segments à marges élevées. De plus, des sous-segments premium tels que les aliments biologiques fonctionnels, les boissons enrichies et les produits biologiques régénératifs émergent comme des domaines de croissance stratégiques. Ces segments permettent aux marques d'aller au-delà des offres biologiques de type commodité et d'établir des propositions de valeur différenciées.

L'adoption des technologies au sein du marché des aliments et boissons biologiques varie considérablement, créant un paysage concurrentiel diversifié. Les acteurs leaders ont introduit des systèmes de traçabilité basés sur la blockchain et des solutions d'étiquetage numérique avancées pour améliorer la transparence et la crédibilité de la chaîne d'approvisionnement. Cependant, de nombreux producteurs biologiques de taille moyenne et plus petits continuent de s'appuyer sur des méthodes traditionnelles de certification et de documentation. Cette disparité entrave la standardisation à l'échelle de l'industrie de la traçabilité en temps réel, mais offre également une opportunité aux marques technologiquement avancées de se démarquer. Ces marques peuvent tirer parti d'une narration améliorée sur la provenance, d'un accès aux données au niveau de la ferme et d'outils de vérification destinés aux consommateurs pour se différencier sur le marché.

Leaders du secteur des aliments et boissons biologiques

Danone S.A.

Nestlé S.A.

General Mills Inc.

The Hain Celestial Group

CROPP Cooperative

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Akshayakalpa Organic a lancé un nouveau lait riche en protéines. Fabriqué à partir de lait de vache biologique frais et développé à l'aide de la technologie d'ultrafiltration, le nouveau lait riche en protéines fournit 25 g de protéines par portion de 250 ml et présente une formulation sans lactose.

- Juillet 2025 : LT Foods a inauguré une installation de pointe de transformation d'aliments biologiques à Rotterdam pour optimiser et développer davantage sa stratégie de vente directe aux consommateurs à travers l'Europe.

- Mai 2025 : Hewitt Foods USA a lancé une nouvelle marque, The Organic Meat Co., proposant une gamme de produits à base de bœuf nourri à l'herbe et fini à l'herbe, certifiée biologique par l'USDA. Cette marque a été lancée pour répondre à la demande croissante de viande biologique et de bœuf nourri à l'herbe.

- Janvier 2025 : Natural Grocers a lancé une nouvelle gamme de soupes biologiques à marque propre. La gamme comprend six variétés certifiées biologiques, sans OGM, sans gluten et sans produits laitiers. Conditionnées dans des sachets de 396 grammes sans BPA, les soupes sont conçues pour réduire l'impact environnemental.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des aliments et boissons biologiques comme les ventes au détail et institutionnelles de produits certifiés conformément aux normes du Programme national biologique (ou équivalent) et couvrant l'ensemble de la chaîne de valeur, de l'origine agricole ou de l'élevage au produit fini conditionné. Ceux-ci comprennent les produits frais, la viande, les produits laitiers, les aliments surgelés et transformés, ainsi que les jus biologiques, le café, le thé et autres boissons.

Exclusion du périmètre : les articles tels que les aliments « naturels », à « étiquette claire » ou les aliments végétaux non certifiés et les compléments alimentaires ne sont pas comptabilisés dans nos totaux.

Aperçu de la segmentation

- Par type de produit

- Aliments biologiques

- Fruits et légumes

- Viande, poisson et volaille

- Produits laitiers

- Aliments surgelés et transformés

- Autres aliments

- Boissons biologiques

- Jus de fruits et légumes

- À base de produits laitiers

- Café

- Thé

- Autres boissons

- Aliments biologiques

- Par forme

- Frais/Réfrigéré

- En conserve

- Surgelé

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins spécialisés

- Magasins en ligne

- Autres canaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des organismes de certification, des responsables des achats dans des chaînes de supermarchés, des coopératives agricoles biologiques et des spécialistes du commerce électronique en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges ont validé les rendements de conversion, les prix de vente moyens et la vitesse à laquelle les canaux en ligne captent des parts, comblant ainsi les lacunes non visibles dans les ensembles de données publiques.

Recherche documentaire

Nous avons commencé par les données des recensements agricoles et les statistiques commerciales de l'USDA, d'Eurostat, de Comtrade et de la FAO, qui nous ont aidés à dimensionner la production certifiée et les flux transfrontaliers. Les mouvements de prix ont été retracés à travers les indices des prix à la consommation et le tableau de bord des prix biologiques de l'USDA Market News. Les informations sur la composition des canaux de vente au détail proviennent des rapports annuels des principales chaînes d'épicerie, tandis que les changements de comportement des consommateurs ont été capturés à travers des articles académiques indexés sur PubMed et Scopus. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations des revenus des entreprises qui ancrent les estimations des parts de marché. Les sources répertoriées illustrent l'étendue de notre examen ; de nombreuses références supplémentaires ont soutenu les vérifications des données tout au long du processus.

Nous avons également examiné les publications des organismes professionnels de l'Organic Trade Association, de l'IFOAM et des agences nationales de certification pour vérifier les tendances des superficies, les contrats d'approvisionnement et les changements réglementaires. Ces éléments nous alertent sur les chocs d'approvisionnement soudains ou les changements de politique qui pourraient fausser les projections du marché.

Dimensionnement du marché et prévisions

Une construction descendante commence par les volumes de production certifiés et les balances commerciales, qui sont ensuite valorisés à l'aide des prix de vente au détail moyens pondérés. Les résultats sont corroborés par des agrégations ascendantes sélectives des revenus des fournisseurs et des vérifications échantillonnées de prix de vente moyens × volume pour les références à forte rotation. Les variables clés telles que les hectares de terres agricoles certifiées, les dépenses biologiques par habitant, le taux de pénétration de la vente au détail en supermarché, l'indice des prix de vente au détail biologique et la part du commerce électronique alimentent une régression multivariée qui projette la demande. Lorsque les ventilations des fournisseurs sont manquantes, nous comblons les lacunes avec les marges brutes médianes observées dans les dépôts audités.

Validation des données et cycle de mise à jour

Avant validation finale, le modèle passe trois révisions internes : contrôle des écarts, tests de résistance par scénarios et audit par les pairs. Nous actualisons tous les douze mois, et nous déclenchons des mises à jour intermédiaires si des changements réglementaires, des mauvaises récoltes ou des événements majeurs de fusions-acquisitions modifient les hypothèses sous-jacentes.

Pourquoi la base de référence de Mordor sur les aliments et boissons biologiques mérite confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des compositions de produits, des points de prix ou des cadences de mise à jour différents, et parce que certaines élargissent leur périmètre aux catégories « naturelles » adjacentes avant de gonfler les totaux.

Les principaux facteurs d'écart comprennent l'inclusion d'aliments non certifiés, l'utilisation de prix à la sortie du producteur plutôt qu'au détail, une escalade agressive des prix de vente moyens et des cycles de mise à jour sporadiques qui manquent les perturbations de la chaîne d'approvisionnement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 184,9 milliards USD (2025) | ||

| 258,9 milliards USD (2024) | Consultance mondiale A | Comptabilise les aliments naturels non certifiés et applique des ajustements d'inflation des prix plus élevés |

| 281,8 milliards USD (2024) | Éditeur de recherche B | Ajoute les compléments alimentaires et modélise la demande sur une croissance à taux de change constant sans vérifications des canaux |

| 462,1 milliards USD (2024) | Éditeur régional C | Agrège les soins personnels biologiques et utilise un dimensionnement purement descendant sans validation au niveau de la ferme |

La comparaison montre que notre sélection rigoureuse du périmètre, notre validation à double piste et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent relier aux superficies certifiées, aux prix réels et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aliments et boissons biologiques en 2026 et quelle croissance est attendue ?

Le marché s'élève à 185,05 milliards USD en 2026 et devrait atteindre 248,57 milliards USD d'ici 2031, reflétant un TCAC de 6,08 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les boissons biologiques devraient croître à un TCAC de 7,29 % jusqu'en 2031, portées par le café fonctionnel, le kombucha et les boissons végétales à base de produits laitiers.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique est positionnée pour un TCAC de 7,56 % jusqu'en 2031, portée par l'expansion de la demande de la classe moyenne et des politiques de certification favorables en Chine et en Inde.

Pourquoi les aliments biologiques surgelés gagnent-ils en popularité ?

L'expansion de l'infrastructure de la chaîne du froid préserve les nutriments et prolonge la durée de conservation, permettant une distribution nationale et alimentant un TCAC prévu de 7,65 % pour les offres surgelées.

Dernière mise à jour de la page le: