Taille et Part du Marché de la Viande Rouge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.9 Trillions de dollars américains |

| Taille du Marché (2031) | 1.01 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Viande Rouge par Mordor Intelligence

La taille du Marché de la Viande Rouge était évaluée à 0,86 billion USD en 2025 et devrait croître de 0,9 billion USD en 2026 pour atteindre 1,01 billion USD d'ici 2031, à un TCAC de 2,62 % au cours de la période de prévision (2026-2031). L'évolution des besoins en protéines des nations émergentes, l'amélioration de l'accès à la chaîne du froid et les investissements dans les technologies d'abattage automatisées stimulent une croissance modérée du marché. Cependant, les messages de santé publique et les réglementations sur les gaz à effet de serre limitent le potentiel volumique du marché. Le porc continue de dominer en volume en raison de ses avantages en termes de coût et de sa flexibilité culinaire. Parallèlement, le mouton certifié halal gagne du terrain, les consommateurs du Golfe et d'Afrique du Nord préférant de plus en plus les coupes premium et traçables. En Europe et en Amérique du Nord, un segment de consommateurs de niche mais rentable privilégie la viande biologique, récompensant les produits sans antibiotiques et élevés en pâturage par des primes de prix significatives. La logistique du froid soutient le commerce mondial, tandis que les ménages urbains, contraints par le temps, optent pour des formats transformés, payant souvent une prime pour la commodité. Sur le plan régional, l'Asie-Pacifique reste le plus grand fournisseur, le Moyen-Orient et l'Afrique sont en tête de la croissance, et l'Amérique du Nord et l'Europe équilibrent la premiumisation avec des politiques climatiques plus strictes.

Points Clés du Rapport

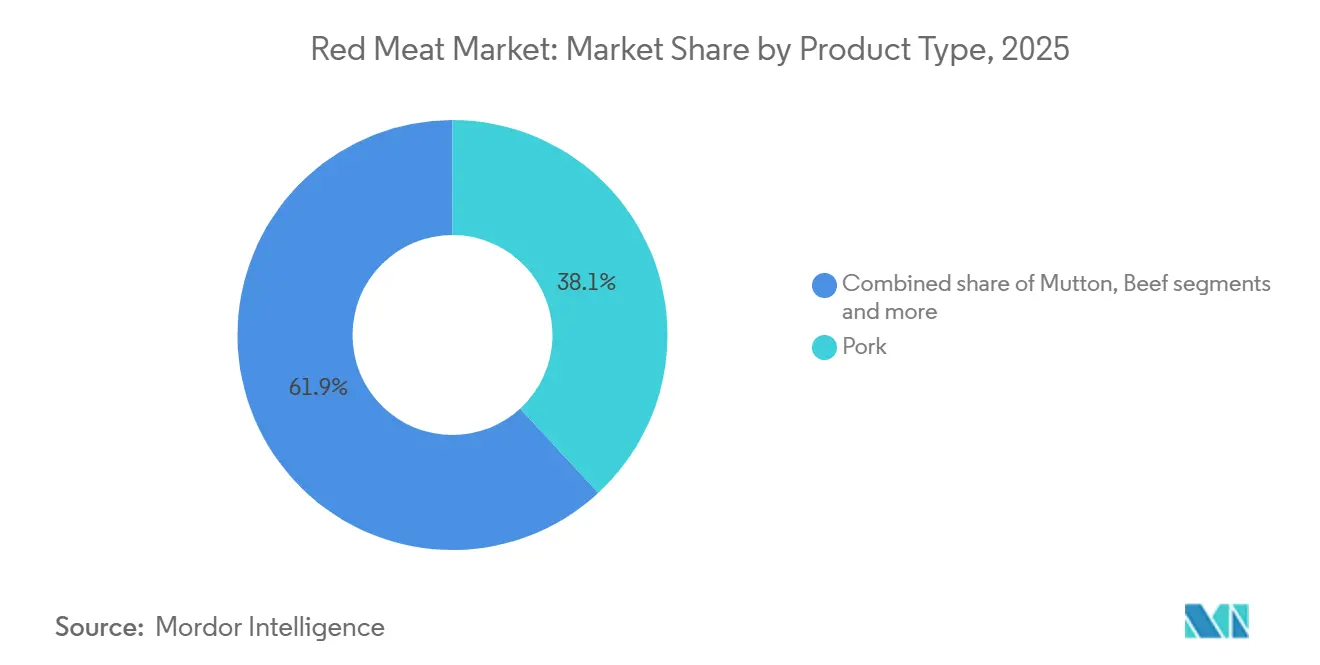

- Par type de produit, le porc a représenté 38,14 % de la part du marché de la viande rouge en 2025, tandis que le mouton devrait se développer à un TCAC de 3,65 % jusqu'en 2031.

- Par catégorie, la viande traditionnelle représentait 89,67 % de la taille du marché de la viande rouge en 2025, et les variantes biologiques progressent à un TCAC de 3,98 % jusqu'en 2031.

- Par forme, les produits surgelés détenaient 42,84 % de la part du marché de la viande rouge en 2025, tandis que les formats transformés devraient afficher un TCAC de 4,15 % entre 2026 et 2031.

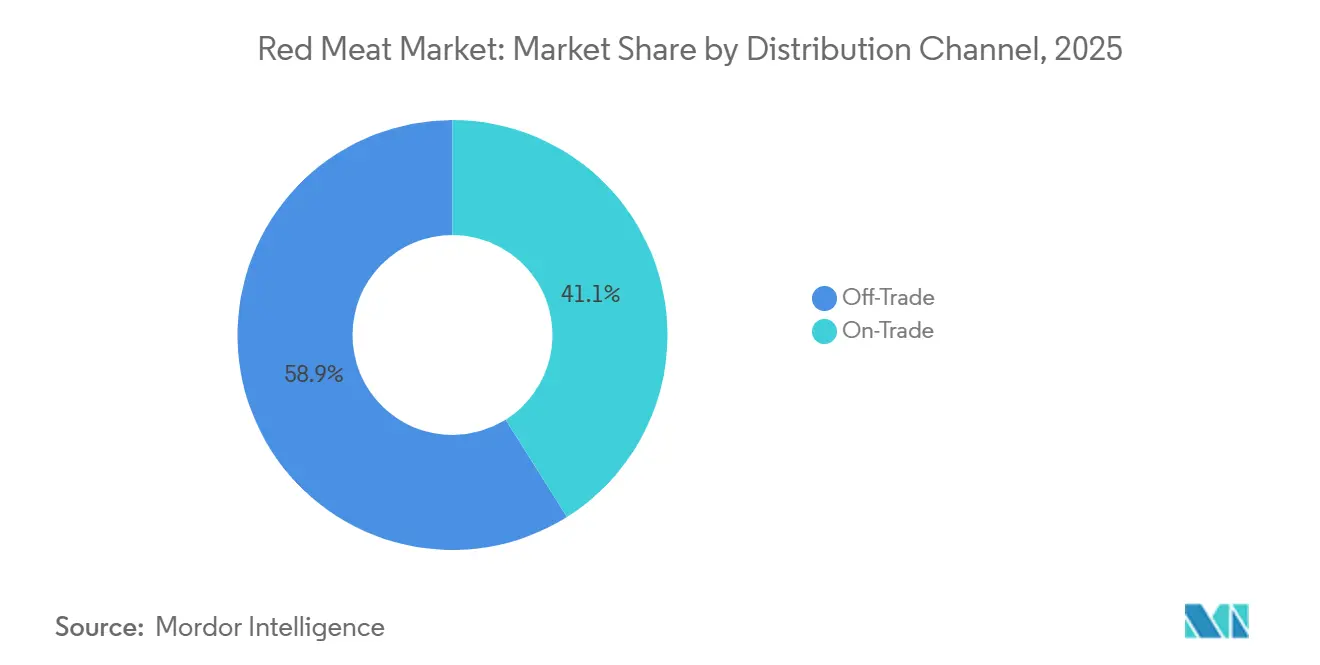

- Par canal de distribution, les points de vente au détail ont capté 58,93 % du marché de la viande rouge en 2025, et la restauration commerciale se redresse à un TCAC de 2,95 % jusqu'en 2031.

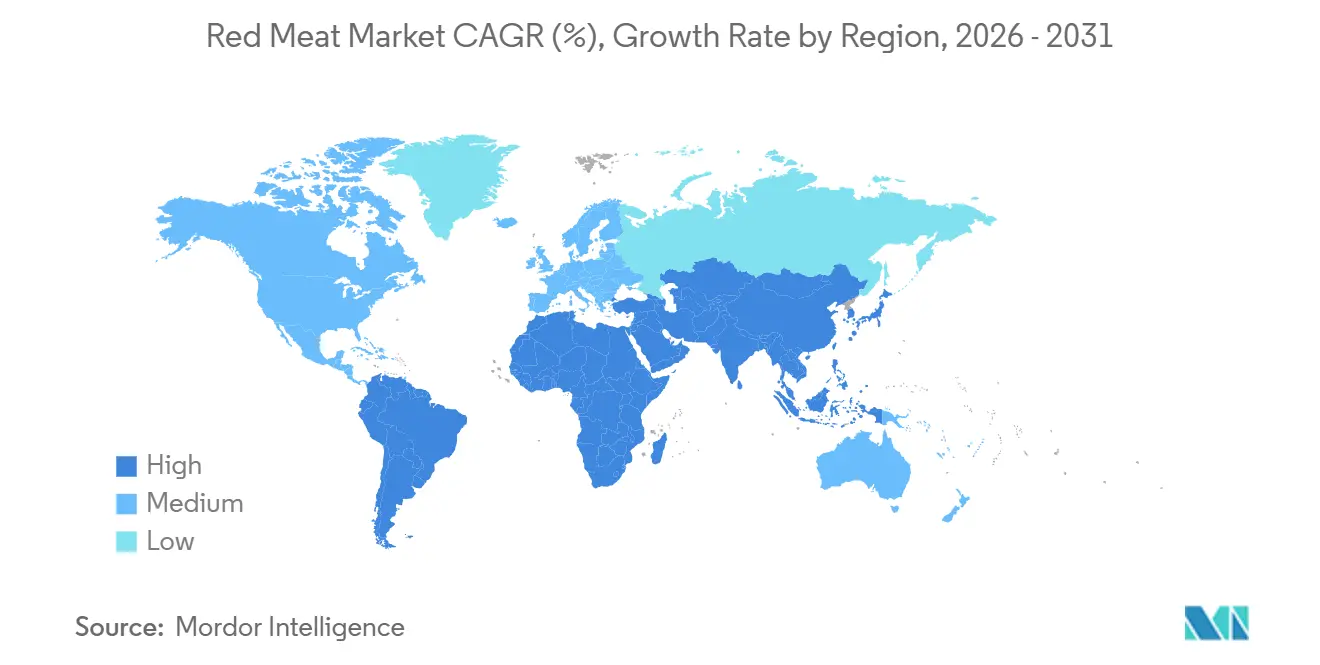

- Par géographie, l'Asie-Pacifique représentait 41,54 % de la taille du marché de la viande rouge en 2025, et le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 3,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Viande Rouge

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Sensibilisation à la viande rouge en tant que source riche en protéines, en fer et en vitamine B12 | +0.4% | Mondial, avec une influence plus forte en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Adoption croissante des habitudes alimentaires occidentales avec une consommation plus élevée de viande rouge | +0.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Demande croissante de produits de viande rouge transformés et de commodité | +0.6% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Progrès technologiques améliorant la production de viande et les chaînes d'approvisionnement | +0.3% | Amérique du Nord, Europe, expansion vers le Brésil et l'Australie | Moyen terme (2-4 ans) |

| Expansion de la capacité de la chaîne du froid réfrigérée et surgelée dans les marchés émergents | +0.5% | Asie du Sud-Est, Afrique subsaharienne, Moyen-Orient | Long terme (≥ 4 ans) |

| Augmentation des opportunités d'exportation grâce aux accords commerciaux mondiaux | +0.4% | Mondial, bénéficiant particulièrement au Brésil, aux États-Unis, à l'Australie et à l'Union Européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation à la viande rouge en tant que source riche en protéines, en fer et en vitamine B12

La demande de viande rouge est en train d'être remodelée dans les régions confrontées à des carences en protéines. En 2025, l'Organisation Mondiale de la Santé a signalé que l'anémie ferriprive était répandue chez les femmes en âge de procréer en Asie du Sud et en Afrique subsaharienne, soulignant l'importance des interventions en matière de protéines animales. Pour remédier à ces carences, l'Indonésie et le Nigéria ont introduit des programmes d'alimentation scolaire en 2025, axés sur le bœuf et le mouton d'origine locale. Ces initiatives, ciblant 12 millions d'enfants, ont considérablement augmenté la consommation per capita de viande rouge. De plus, l'Académie Américaine des Médecins de Famille a noté qu'en 2025, 2 % à 3 % des adultes aux États-Unis souffraient de carences en vitamine B12[1]Source : Académie Américaine des Médecins de Famille, « Carence en Vitamine B12 », aafp.org. Ce problème a suscité une demande de niche pour les abats, avec une hausse des ventes de foie, commercialisé comme une alternative riche en nutriments aux coupes musculaires. L'enseignement stratégique est évident : les marchés émergents utilisent la viande rouge comme outil de développement, tandis que les marchés matures la considèrent comme une indulgence contrôlée, ce qui entraîne des stratégies réglementaires et marketing distinctes.

Adoption croissante des habitudes alimentaires occidentales avec une consommation plus élevée de viande rouge

L'urbanisation et la hausse des revenus dans la région Asie-Pacifique entraînent des changements alimentaires vers les modes de consommation de protéines occidentaux, bien que ces changements restent inégaux et influencés par la culture. En Chine, la consommation per capita de porc s'est stabilisée après deux décennies de croissance. La province de Chongqing se classe comme la plus grande région consommatrice de porc, ses habitants consommant en moyenne 45,3 kilogrammes chacun en 2024. Les autres marchés clés du porc comprennent le Sichuan, le Guangdong et Hainan, selon le Bureau National des Statistiques de Chine[2]Source : Bureau National des Statistiques de Chine, « Annuaire Statistique de la Chine 2025 », stats.gov.cn. En Inde, les tendances alimentaires présentent un paradoxe : bien que les normes culturelles et religieuses restreignent la consommation de bœuf, les zones urbaines connaissent une augmentation de la consommation de mouton et de viande de chèvre, notamment chez les jeunes consommateurs moins liés par les pratiques alimentaires traditionnelles. Le Département de l'Agriculture des États-Unis a rapporté que la consommation de bœuf et de veau en Inde a atteint 2 990 milliers de tonnes métriques en 2025[3]Source : Département de l'Agriculture des États-Unis, « Conseil National du Poulet », usda.gov. Les chaînes de restauration rapide s'adaptent à ces évolutions : McDonald's a introduit un burger à l'agneau en Arabie Saoudite en 2025, et les offres de bœuf de KFC en Indonésie ont surpassé le poulet dans les points de vente haut de gamme. Cependant, la transition n'est pas linéaire — les consommateurs urbains adoptent également des alternatives à base de plantes, créant un paysage concurrentiel entre les régimes végétariens traditionnels, la consommation de viande rouge de style occidental et les sources de protéines innovantes.

Demande croissante de produits de viande rouge transformés et de commodité

Le temps devenant de plus en plus rare et les ménages à double revenu étant en hausse, la demande de produits carnés à valeur ajoutée est en croissance. Les transformateurs capitalisent sur cette tendance grâce à la fabrication et à la valorisation de marque pour améliorer les marges. Des produits tels que les boulettes de viande surgelées, les coupes marinées et les portions individuelles gagnent en importance dans les rayons des magasins. Pour séduire les consommateurs millennials et de la génération Z, qui manquent souvent de compétences culinaires traditionnelles, Walmart a augmenté ses offres de viandes transformées sous marque propre de 23 % en 2025. En Europe, la charcuterie et les viandes séchées ont connu un renouveau. Les exportations de salami italien vers les États-Unis ont augmenté de 16 % en 2025, portées par les tendances de premiumisation et l'intérêt accru pour la culture alimentaire européenne, amplifié par les réseaux sociaux. Les mesures réglementaires influencent également le marché. Le système d'étiquetage Nutri-Score de l'Union Européenne, pleinement mis en œuvre en 2025, pénalise les viandes transformées à haute teneur en sodium et en graisses saturées, incitant à des reformulations. Par exemple, Danish Crown a lancé une gamme de bacon à teneur réduite en sodium qui a capté 8 % de part de marché en neuf mois. Si le virage vers la commodité offre des marges plus élevées, il attire également l'attention des consommateurs soucieux de leur santé, soulignant la nécessité pour les transformateurs d'équilibrer l'indulgence et la crédibilité nutritionnelle.

Progrès technologiques améliorant la production de viande et les chaînes d'approvisionnement

L'automatisation et l'analyse des données transforment l'économie de la transformation de la viande, bien que les taux d'adoption varient considérablement entre les marchés développés et émergents. En Australie, JBS a mis en place des systèmes de vision par ordinateur pour le classement de qualité en temps réel dans ses installations de bœuf. Cette technologie a permis un tri de niveau premium, augmentant les prix à l'exportation de 7 % pour les catégories Wagyu et nourri aux céréales. La traçabilité basée sur la blockchain passe des projets pilotes au déploiement à grande échelle. La plateforme BeefChain de Cargill, introduite en 2024, suit désormais 2,3 millions de bovins dans cinq pays. Ce système fournit aux détaillants des données essentielles sur l'origine, l'alimentation et l'utilisation des antibiotiques, obtenant une prime de prix sur les marchés européens. Au Brésil, la numérisation de la chaîne du froid, incluant la surveillance de la température par IoT dans les corridors d'exportation, a considérablement réduit les pertes, entraînant des taux de rejet plus faibles dans les ports chinois. Cependant, les petits transformateurs en Asie du Sud-Est et en Afrique font face à des contraintes financières qui entravent l'adoption de l'automatisation. Cette limitation maintient un écart de productivité : la transformation manuelle au Nigéria prend en moyenne 45 minutes par carcasse, contre 12 minutes dans les usines américaines automatisées. Cette disparité non seulement limite la production, mais augmente également les risques d'hygiène. Le fossé technologique croissant sera un facteur clé pour déterminer quelles régions atteignent une croissance des exportations et lesquelles restent limitées aux ventes nationales à faibles marges.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation excessive de viande rouge | -0.3% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Popularité croissante des alternatives végétariennes, véganes et à base de plantes | -0.4% | Amérique du Nord, Europe, avec une présence émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix et fluctuations des coûts des matières premières | -0.3% | Mondial, particulièrement aigu dans le Moyen-Orient et l'Afrique dépendants des importations | Court terme (≤ 2 ans) |

| Préoccupations relatives à l'impact environnemental de la production bovine | -0.2% | Europe, Amérique du Nord, avec des répercussions réglementaires vers l'Amérique du Sud axée sur l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la consommation excessive de viande rouge

Sur les marchés à revenus élevés, les recommandations alimentaires et les comportements des consommateurs évoluent à mesure que des études établissent un lien entre la consommation de viande rouge et les maladies cardiovasculaires et le cancer colorectal. En 2025, l'Association Américaine du Cœur a révisé ses recommandations, abaissant la limite de consommation de viande rouge de 2 portions en 2020 à 1,5 portion par semaine. Cet ajustement était basé sur des méta-analyses montrant que chaque portion quotidienne supplémentaire de 50 grammes de viande rouge est associée à une augmentation de 9 % du risque de maladie coronarienne. De même, le Service National de Santé du Royaume-Uni a lancé une campagne de sensibilisation du public en 2025 pour encourager la réduction de la consommation de viandes transformées, contribuant à une baisse de 6 % des ventes de bacon et de saucisses au cours de l'année. Cependant, le respect de ces recommandations reste incohérent. Aux États-Unis, la consommation per capita de viande rouge est restée stable, reflétant des habitudes alimentaires bien ancrées et un scepticisme à l'égard des recommandations sanitaires. Les marchés émergents présentent des tendances contrastées : les consommateurs urbains chinois réduisent leur consommation de porc pour des raisons de santé, tandis que les zones rurales ont connu une augmentation de 5 %, portée par la hausse des revenus et une exposition limitée aux campagnes de santé. Les transformateurs répondent en reformulant leurs produits. Néanmoins, ils font face à un défi stratégique : les consommateurs aisés et instruits réduisent leur consommation, tandis que les segments sensibles aux prix et attachés aux traditions restent fidèles. Cette division nécessite une double stratégie marketing.

Popularité croissante des alternatives végétariennes, véganes et à base de plantes

D'ici 2025, les substituts de viande à base de plantes avaient atteint un plateau en Amérique du Nord et en Europe après une croissance rapide durant 2022-2023. Malgré cela, ces alternatives ont continué à éroder la part de marché de la viande rouge dans des canaux et des données démographiques spécifiques. Le rapport annuel 2025 de Beyond Meat a révélé des ventes stagnantes, avec des volumes de vente au détail en baisse de 4 %. Cependant, les partenariats en restauration avec des grandes chaînes comme Subway et Chipotle ont augmenté de 9 %, soulignant que la commodité et la nouveauté stimulent les essais initiaux plus que la consommation à domicile soutenue. Le marché européen des produits à base de plantes a fait face à des défis : après avoir atteint un pic en 2024, l'Allemagne a connu un déclin des ventes d'alternatives à la viande en raison de la lassitude gustative et d'une prime de prix de 40 % par rapport à la viande conventionnelle. Dans la région Asie-Pacifique, le marché reste sous-développé : en 2025, la viande à base de plantes ne représentait que 0,6 % des ventes de protéines en Chine, limitée par de fortes traditions culinaires et des réseaux de distribution limités. Les développements réglementaires ont présenté un tableau mitigé ; la proposition de l'Union Européenne de 2025 visant à interdire des termes tels que « burger » et « saucisse » pour les produits à base de plantes a été bloquée suite au lobbying de l'industrie. À l'inverse, la France a mis en œuvre l'interdiction, entraînant des efforts de rebranding qui ont semé la confusion chez les consommateurs et eu un impact négatif sur les ventes. Sur le plan stratégique, les alternatives à base de plantes gagnent du terrain lors des occasions flexitariennes, comme les déjeuners en semaine et les repas rapides, mais n'ont pas encore remplacé la viande rouge dans les contextes festifs ou culturels, limitant leur potentiel perturbateur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Porc Ancre la Demande tandis que le Mouton Certifié Halal s'Accélère

Le porc représentait 38,14 % de la part du marché de la viande rouge en 2025, porté par une forte demande en Chine, dans l'Union Européenne et aux États-Unis. Son efficacité en termes de coût en faisait un choix privilégié, notamment pendant les périodes de fluctuation des prix des aliments pour animaux. En Chine, l'offre de porc a rebondi à 56 millions de tonnes après la reprise suite à la Fièvre Porcine Africaine (FPA), maintenant les prix en rayon à environ 18 CNY par kilogramme, ce qui a assuré l'accessibilité pour les consommateurs. Les exportateurs de l'Union Européenne ont redirigé l'excédent de porc vers des marchés comme les Philippines et la Corée du Sud, compensant la demande stagnante au sein de l'Union Européenne. Le bœuf détenait également une part significative du marché de la viande rouge, soutenu par la popularité des coupes premium en Amérique du Nord et l'attrait croissant du bœuf nourri à l'herbe en Amérique du Sud. De plus, les viandes de niche telles que la chèvre, le chevreuil et autres ont contribué à la part de marché restante.

Le mouton devrait atteindre un taux de croissance annuel composé (TCAC) de 3,65 % et élargir sa part sur le marché de la viande rouge jusqu'en 2031, principalement en raison de la demande croissante des consommateurs axés sur le halal dans le Golfe et en Afrique du Nord. Les Émirats Arabes Unis s'approvisionnaient en mouton auprès de l'Australie et de la Nouvelle-Zélande, où les exportateurs ont investi dans des lignes d'abattage halal certifiées pour répondre à la demande. L'Arabie Saoudite, dans le cadre de son initiative Vision 2030, se concentre sur le développement de fermes ovines locales avec l'objectif d'atteindre 30 % d'autosuffisance d'ici 2028. L'Inde fournissait du mouton à prix compétitif aux marchés du Golfe, mais faisait face à des défis en raison d'exigences de certification halal plus strictes, qui favorisent les producteurs à plus grande échelle. Au Royaume-Uni, la demande portée par la diaspora a stimulé les ventes de mouton de 8 % en 2025, incitant les supermarchés à élargir leurs gammes de produits halal de 20 %. La mise en œuvre des réglementations d'abattage vérifiées par vidéo, devant entrer en vigueur en 2026, devrait consolider les chaînes d'approvisionnement autour des transformateurs disposant d'investissements en capital significatifs.

Par Catégorie : Les Volumes Traditionnels Dominent tandis que le Biologique Capture des Niches Premium

En 2025, les formats traditionnels ont maintenu une position dominante sur le marché de la viande rouge, représentant 89,67 % de la part de marché totale. Cette domination peut être attribuée aux différences de prix significatives entre la viande conventionnelle et biologique. Par exemple, le bœuf conventionnel brésilien était tarifé en moyenne à 5,60 USD par kg, tandis que le bœuf biologique certifié était nettement plus élevé à 10,40 USD par kg. Ces écarts de prix ont limité la consommation de bœuf biologique principalement aux zones urbaines à revenus élevés. En Chine, les marchés humides ont continué à jouer un rôle essentiel dans la chaîne d'approvisionnement en porc, répondant à 83 % de la demande intérieure. Cette domination est portée par les préférences des consommateurs pour la viande fraîche, que les marchés humides sont bien positionnés pour satisfaire. De même, aux États-Unis, les points de vente de viande traditionnelle ont capté une part de marché substantielle de 91 %. Cela est largement dû à la disponibilité limitée des options biologiques, car seulement 38 % des comtés proposent régulièrement de tels produits.

Le segment de la viande biologique connaît une croissance régulière, avec un taux de croissance annuel composé (TCAC) de 3,98 %. D'ici 2031, il devrait légèrement augmenter sa part du marché de la viande rouge, porté par la demande croissante des consommateurs occidentaux aisés pour de la viande sans antibiotiques et élevée en pâturage. En 2025, le Département de l'Agriculture des États-Unis a recensé 6 420 exploitations d'élevage biologique certifiées. Cependant, ces exploitations n'ont pu satisfaire que 68 % de la demande intérieure, nécessitant des importations de pays comme l'Australie et l'Uruguay pour combler l'écart. En France, des réglementations plus strictes sur les pâturages ont conduit à la décertification de 22 % des fermes, soulignant la vulnérabilité des chaînes d'approvisionnement en viande biologique. Au Royaume-Uni, les pressions inflationnistes ont provoqué une baisse de 3 % des volumes de viande biologique, mettant en évidence la sensibilité du segment aux défis macroéconomiques. De plus, les coûts élevés associés à la certification et la période de transition obligatoire de trois ans dissuadent de nombreux éleveurs conventionnels de se convertir à l'agriculture biologique. En conséquence, la viande biologique reste un produit premium avec des limitations structurelles qui contraignent sa pénétration plus large du marché.

Par Forme : Le Surgelé Soutient le Commerce tandis que le Transformé Extrait une Prime de Commodité

En 2025, la viande surgelée représentait une part significative de 42,84 % du marché de la viande rouge. Cette domination était portée par les avancées dans la technologie de surgélation rapide, qui ont non seulement prolongé la durée de conservation des produits, mais ont également amélioré l'efficacité des coûts de l'expédition transfrontalière. Les États-Unis ont maintenu une réserve stratégique de 285 000 tonnes de porc surgelé, une mesure qui a efficacement amorti le marché contre la volatilité des prix pendant la saison printanière. En Inde, une augmentation des exportations de viande surgelée a réduit les pertes de la chaîne du froid à seulement 6 %, démontrant des améliorations dans la logistique et les infrastructures de stockage. Au Japon, les formats de viande fraîche et réfrigérée commandaient des prix plus élevés en raison de leur texture supérieure, avec une croissance notable des importations de Wagyu. Cependant, la hausse des coûts énergétiques associés au maintien des opérations de la chaîne du froid a limité la part de marché de ces formats. Pendant ce temps, la viande en conserve, un produit traditionnel, a vu sa part de marché décliner à 6 %, les préférences des consommateurs évoluant de plus en plus vers de meilleurs profils de saveur.

Les produits de viande transformée devraient croître à un taux de croissance annuel composé (TCAC) de 4,15 %, dépassant toutes les autres formes de viande rouge. Cette croissance est alimentée par les tendances d'urbanisation, où les consommateurs recherchent des options de préparation de repas pratiques, et la popularité croissante de la cuisine à domicile. La division des viandes transformées de Hormel a enregistré une croissance impressionnante de 12 % en 2025, reflétant la forte demande pour ces produits. En Allemagne, malgré les préoccupations sanitaires croissantes et les avertissements, la consommation per capita de viande transformée est restée stable à 29 kilogrammes, soulignant l'importance culturelle de ces produits. En Chine, les plateformes de commerce électronique ont joué un rôle central en stimulant une augmentation de 18 % des ventes de porc transformé, réduisant considérablement les coûts de distribution vers les zones rurales et éloignées. L'initiative Nutri-Score de l'Union Européenne a conduit à des réductions de sodium dans les viandes transformées, ce qui, tout en augmentant les coûts de production de 7 % par livre, a permis aux fabricants d'obtenir un meilleur positionnement en rayon. Ce développement souligne comment les mesures réglementaires peuvent simultanément poser des défis et favoriser l'innovation. De plus, les plafonds de nitrates de l'Autorité Européenne de Sécurité des Aliments (EFSA), devant être mis en œuvre en 2025, nécessiteront des reformulations pour les produits de viande séchée dans toute l'Union Européenne, signalant un changement dans les pratiques de production.

Par Canal de Distribution : Les Habitudes de Commerce de Détail Persistent tandis que la Restauration Reconquiert l'Expérience

En 2025, les points de vente au détail — notamment les supermarchés, les hypermarchés, les épiceries de proximité et le commerce électronique — ont sécurisé une part significative de 58,93 % du marché de la viande rouge, reflétant la persistance des habitudes d'achat établies pendant la pandémie. Les grands détaillants tels que Walmart et Carrefour ont élargi leurs rayons de viande fraîche à deux chiffres en pourcentage, visant à attirer des clients qui pourraient autrement faire leurs achats chez des bouchers spécialisés. Le segment de l'épicerie en ligne a grandi pour représenter 12 % du volume total du commerce de détail, Tyson Foods enregistrant une augmentation de 23 % des ventes directes aux consommateurs, portée par la popularité des services de boîtes d'abonnement. Les épiceries de proximité ont gagné du terrain dans les villes asiatiques densément peuplées, proposant des emballages de viande réfrigérée en portion individuelle adaptés aux consommateurs disposant d'un espace cuisine limité. Pendant ce temps, les marchés humides traditionnels déclinent progressivement dans les économies développées, mais restent une partie vitale du paysage culturel et d'achat en Asie du Sud-Est, où ils continuent de soutenir de longues traditions d'achat.

À l'inverse, le secteur de la restauration commerciale devrait croître à un taux de croissance annuel composé (TCAC) de 2,95 %, porté par les consommateurs qui retournent dans les restaurants pour des repas sociaux et expérientiels. En 2025, Sysco a signalé une augmentation de 9 % des livraisons de viande rouge aux restaurants américains, tandis que les chaînes de steakhouses ont élargi leur capacité d'accueil de 7 % pour répondre à la demande croissante. L'industrie touristique florissante de Dubaï a considérablement stimulé la consommation de viande dans les restaurants, tandis que les marques de restauration rapide ont introduit des burgers Angus premium, contribuant à une augmentation de 9 % de la valeur moyenne des additions. Bien que l'instabilité économique de la Chine ait freiné la demande globale de viande en restauration, les chaînes de hot-pot ont atténué l'impact en renforçant leurs partenariats d'approvisionnement. La reprise du canal de restauration dépend de plus en plus de l'offre d'expériences culinaires uniques et mémorables plutôt que de simplement se concentrer sur la fourniture de nourriture.

Analyse Géographique

En 2025, l'Asie-Pacifique représentait 41,54 % du marché de la viande rouge, portée par la consommation significative de porc en Chine et la demande croissante de bœuf en Asie du Sud-Est et en Inde. La consommation de viande rouge en Chine a atteint 78 millions de tonnes métriques en 2025, le porc représentant 72 % et le bœuf 9 %. La production intérieure était insuffisante pour répondre à la demande, entraînant des importations de 6,8 millions de tonnes métriques, soit une hausse de 7 % par rapport à 2024. Les importations de viande rouge du Japon ont augmenté en raison de la demande croissante de bœuf Wagyu et des réductions tarifaires dans le cadre du Partenariat Économique Régional Global, qui a abaissé les droits de douane sur le bœuf australien de 38,5 % à 27,5 %. Le secteur de la viande rouge en Inde s'est développé en 2025, se concentrant sur le mouton et la viande de buffle, avec des exportations vers le Moyen-Orient totalisant 1,4 million de tonnes métriques, consolidant la position de l'Inde en tant que plus grand exportateur mondial de viande de buffle. En Asie du Sud-Est, la hausse des revenus et l'urbanisation ont stimulé la croissance de la consommation de viande rouge, le Vietnam et l'Indonésie menant la tendance. Les investissements dans la logistique de la chaîne du froid ouvrent davantage les marchés ruraux.

La région Moyen-Orient et Afrique croît à un TCAC de 3,58 % jusqu'en 2031, soutenue par la croissance démographique, les infrastructures de certification halal et les importations diversifiées. Les Émirats Arabes Unis ont augmenté leurs importations de viande rouge de 12 % en 2025 par rapport à 2024, le mouton et le bœuf dominant les importations provenant principalement d'Australie, du Brésil et d'Inde. La production nationale de viande en Arabie Saoudite a augmenté de 14 % en 2025, aidée par les subventions Vision 2030 pour l'élevage. Cependant, les importations répondaient encore à 68 % de la demande, créant des opportunités pour les exportateurs disposant de chaînes d'approvisionnement conformes au halal. La consommation de viande rouge au Nigéria a augmenté de 11 % en 2025, portée par une augmentation de la population de 5,2 millions et l'urbanisation. Malgré cela, les limitations de la chaîne du froid ont restreint la consommation per capita à 6,8 kilogrammes, soit un huitième du niveau américain. L'Afrique du Sud a tiré parti de ses zones exemptes de fièvre aphteuse pour augmenter ses exportations de bœuf vers les marchés régionaux de 9 % en 2025, obtenant des prix premium au Botswana et en Namibie.

En 2025, l'Europe détenait une part modérée du marché de la viande rouge, l'Allemagne, la France et le Royaume-Uni menant la consommation. L'Amérique du Nord, dominée par le régime riche en bœuf des États-Unis, représentait environ 18 % du marché. L'Amérique du Sud, portée par la production axée sur l'exportation du Brésil et de l'Argentine, captait une part de marché estimée à 15 %. L'enseignement stratégique est que la domination de l'Asie-Pacifique reflète son échelle, tandis que la croissance du Moyen-Orient et de l'Afrique dépend du développement des infrastructures et de la certification halal, offrant des opportunités distinctes pour les transformateurs et les exportateurs.

Paysage Concurrentiel

Le marché de la viande rouge présente un niveau modéré de fragmentation. Cette fragmentation souligne la dynamique concurrentielle du secteur, bénéficiant aux consommateurs grâce à la concurrence par les prix et à l'innovation, tout en présentant simultanément des opportunités stratégiques de consolidation. Les acteurs plus petits prospèrent dans des segments de niche grâce à cette fragmentation, tandis que les grandes entreprises utilisent leur échelle pour dominer des marchés plus larges. Pour contrôler les chaînes d'approvisionnement, réduire les coûts et capturer des marges à valeur ajoutée, les leaders du marché se tournent de plus en plus vers des stratégies d'intégration verticale. Des méga-transactions récentes, comme l'acquisition par Marfrig de la participation restante de BRF et le plan d'investissement ambitieux de 2,5 milliards USD de JBS au Nigéria, mettent en évidence une tendance clé dans le secteur : les avantages d'échelle sont cruciaux pour l'expansion géographique et le renforcement de la présence sur le marché mondial.

L'adoption des technologies parmi les concurrents est variée, illustrant la diversité des stratégies en jeu sur le marché. Les transformateurs leaders sont à l'avant-garde de l'innovation, employant des systèmes de traçabilité par blockchain pour une transparence accrue et des optimisations pilotées par l'intelligence artificielle pour l'efficacité opérationnelle. Ces avancées les aident non seulement à respecter des normes réglementaires strictes, mais favorisent également la confiance des consommateurs. Pendant ce temps, les acteurs régionaux plus petits se taillent leur niche, capitalisant sur leur connaissance du marché local. Des opportunités émergentes abondent dans des domaines tels que la certification biologique, la transformation premium et la pénétration des marchés émergents. Cela est particulièrement vrai dans les régions connaissant un développement des infrastructures, renforçant les capacités de distribution et donnant accès à des marchés auparavant inaccessibles.

Les stratégies concurrentielles actuelles mettent en avant les références en matière de durabilité et la transparence de la chaîne d'approvisionnement comme différenciateurs essentiels. En investissant dans des certifications neutres en carbone et en s'associant à l'agriculture régénérative, les entreprises répondent aux préoccupations environnementales tout en consolidant leur position sur le marché. Ces démarches résonnent avec l'évolution des préférences des consommateurs et aident à atteindre les objectifs mondiaux de durabilité. De plus, un accent marqué sur le déploiement de technologies avancées est évident. Les grands transformateurs privilégient l'efficacité opérationnelle, la traçabilité et l'assurance qualité, la blockchain étant utilisée pour renforcer la confiance des consommateurs et garantir la conformité réglementaire. Ces initiatives forgent des avantages concurrentiels significatifs, permettant aux acteurs leaders de consolider leurs positions sur le marché et d'établir des références sectorielles.

Leaders du Secteur de la Viande Rouge

Hormel Foods Corporation

WH Group Limited

JBS S.A.

Tyson Foods, Inc.

BRF S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Tyson Foods a investi environ 23,5 millions USD pour moderniser son installation de Robards dans le comté de Henderson, Kentucky. Cet investissement vise à répondre à la demande croissante de produits protéinés.

- Février 2025 : JBS USA, une importante entité alimentaire mondiale, s'est engagée à investir 200 millions USD dans ses sites de production de bœuf à Cactus, Texas, et Greeley, Colorado. Les améliorations à Cactus comprenaient un atelier de fabrication de pointe et une salle de bœuf haché élargie, tandis que Greeley a vu l'ajout d'un nouveau centre de distribution.

- Mars 2025 : JBS du Brésil a investi 100 millions USD pour créer deux usines de transformation de viande au Vietnam, ciblant la production de bœuf, de porc et de volaille.

- Novembre 2024 : JBS S.A. a ouvert une nouvelle usine de transformation à Djeddah, en Arabie Saoudite, dans le cadre de sa stratégie d'expansion des opérations dans la région. L'entreprise a investi 50 millions USD dans l'installation, conçue pour quadrupler sa capacité de production.

Portée du Rapport sur le Marché Mondial de la Viande Rouge

La viande rouge est définie comme la viande musculaire des mammifères, tels que le bœuf, le porc, l'agneau, le mouton, le cheval et la chèvre. Le marché de la viande rouge est segmenté par type de produit, catégorie, forme et canal de distribution. Par type de produit, le marché est segmenté en bœuf, mouton, porc et autres viandes. Par catégorie, le marché est segmenté en viande traditionnelle et viande biologique. Par forme, le marché est segmenté en fraîche/réfrigérée, surgelée, en conserve et transformée. Par canal de distribution, le marché est segmenté en commerce de restauration et commerce de détail. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Bœuf |

| Mouton |

| Porc |

| Autres Viandes |

| Viande Traditionnelle |

| Viande Biologique |

| Fraîche / Réfrigérée |

| Surgelée |

| En Conserve |

| Transformée |

| Commerce de Restauration | |

| Commerce de Détail | Supermarchés / Hypermarchés |

| Épiceries de Proximité | |

| Canal de Vente en Ligne | |

| Autre Canal de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Bœuf | |

| Mouton | ||

| Porc | ||

| Autres Viandes | ||

| Par Catégorie | Viande Traditionnelle | |

| Viande Biologique | ||

| Par Forme | Fraîche / Réfrigérée | |

| Surgelée | ||

| En Conserve | ||

| Transformée | ||

| Par Canal de Distribution | Commerce de Restauration | |

| Commerce de Détail | Supermarchés / Hypermarchés | |

| Épiceries de Proximité | ||

| Canal de Vente en Ligne | ||

| Autre Canal de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande consiste uniquement en la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformée ». Les autres achats de viande se font par la consommation de viande dans des établissements de restauration (restaurants, hôtels, traiteurs, etc.).

- Autres Viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins couramment consommés, mais qui ont néanmoins une présence dans des régions distinctes du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de Volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande Rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, tels que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classement japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf Wagyu peut obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de Nécrose Hépatopancréatique Aiguë (MNHA) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Fièvre Porcine Africaine (FPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon Germon | C'est l'une des plus petites espèces de thon, présente dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association Américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | C'est du bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie Spongiforme Bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium Britannique du Commerce de Détail |

| Poitrine | C'est une coupe de viande provenant de la poitrine ou de la partie inférieure du thorax du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de Chair | Désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence Canadienne d'Inspection des Aliments |

| Filet de Poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de Paleron | Désigne une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de l'épaule d'une vache. |

| Bœuf en Conserve | Désigne de la poitrine de bœuf marinée dans de la saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité Européenne de Sécurité des Aliments |

| ERS | Service de Recherche Économique du Département de l'Agriculture des États-Unis |

| Brebis | C'est une brebis adulte. |

| FDA | Administration des Aliments et des Médicaments |

| Filet Mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de Flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration | Désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret Avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes Alimentaires Australie Nouvelle-Zélande |

| FSIS | Service de Sécurité et d'Inspection des Aliments |

| FSSAI | Autorité de Sécurité et de Normes Alimentaires de l'Inde |

| Gésier | Désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf Nourri aux Céréales | C'est du bœuf provenant de bovins nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf Nourri à l'Herbe | C'est du bœuf provenant de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Jerky | C'est de la viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | C'est du bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Liverwurst | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de Côtes | Désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome Reproducteur et Respiratoire Porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant une insuffisance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes Primaires | Désigne les principales sections de la carcasse. |

| Quorn | C'est un produit de substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à Cuire | Désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à Consommer | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage Rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont remplis dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak Rond | Désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de Rumsteck | Désigne une coupe de bœuf provenant de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses Saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en Libre-Service | Désigne un système de point de vente à commande autonome par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette Tigrée | Désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses Trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf Wagyu | C'est du bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.