Taille et part du marché européen des aliments et boissons biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

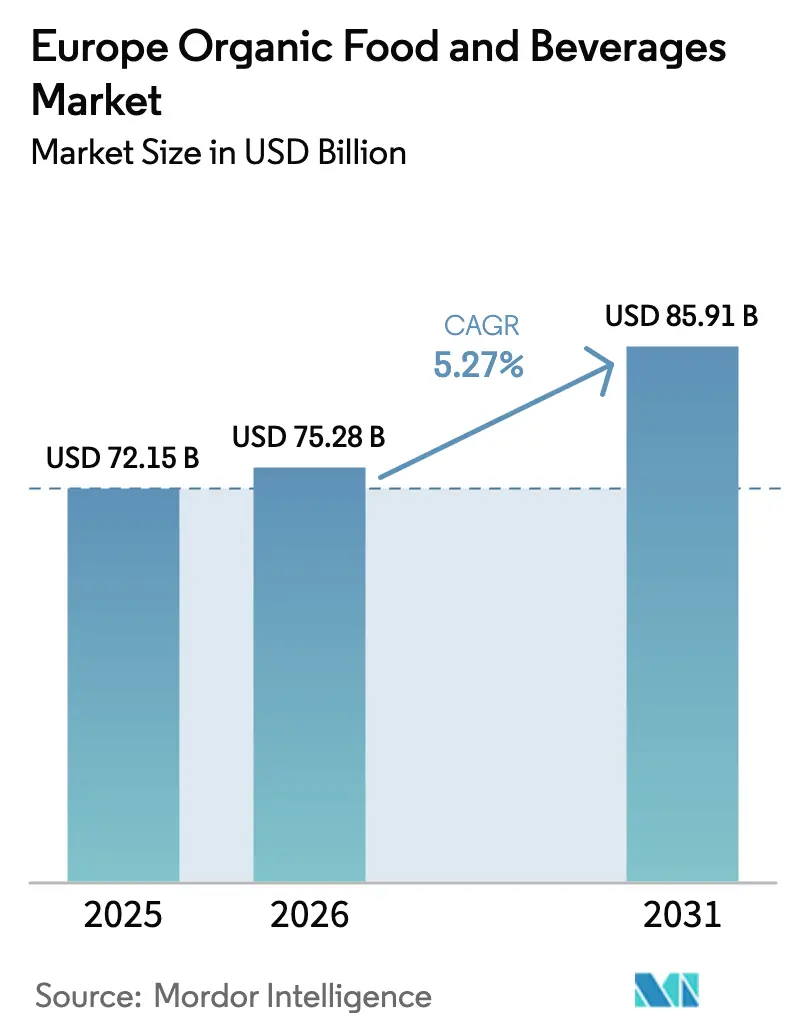

| Taille du marché de l'année de base (2025) | 72.15 Milliards de dollars |

| Taille du Marché (2026) | 75.28 Milliards de dollars |

| Taille du Marché (2031) | 85.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des aliments et boissons biologiques par Mordor Intelligence

La taille du marché européen des aliments et boissons biologiques est évaluée à 75,28 milliards USD en 2026, en progression par rapport à la valeur de 72,15 milliards USD de 2025, et devrait atteindre 85,91 milliards USD d'ici 2031, progressant à un CAGR de 5,27 %. La dynamique est portée par une sensibilisation croissante à la santé, la premiumisation des catégories à forte valeur ajoutée et l'essor rapide du commerce numérique qui réduit les frictions liées aux achats à prix premium. Les multinationales sécurisent des approvisionnements certifiés via des contrats d'agriculture régénératrice, tandis que des acteurs de niche exploitent l'innovation fonctionnelle pour capter la demande des millennials urbains. Les technologies de prolongation de la durée de conservation, le renforcement de la réglementation biologique de l'UE et les objectifs de décarbonation de portée 3 des entreprises renforcent davantage la résilience de la demande. Les chocs du côté de l'offre liés à la volatilité climatique et aux contrôles post-Brexit sont absorbés grâce à un approvisionnement localisé, à la mise en conserve par injection d'azote et à des stratégies de remise des détaillants qui préservent les volumes tout en protégeant la croissance de la valeur.

Points clés du rapport

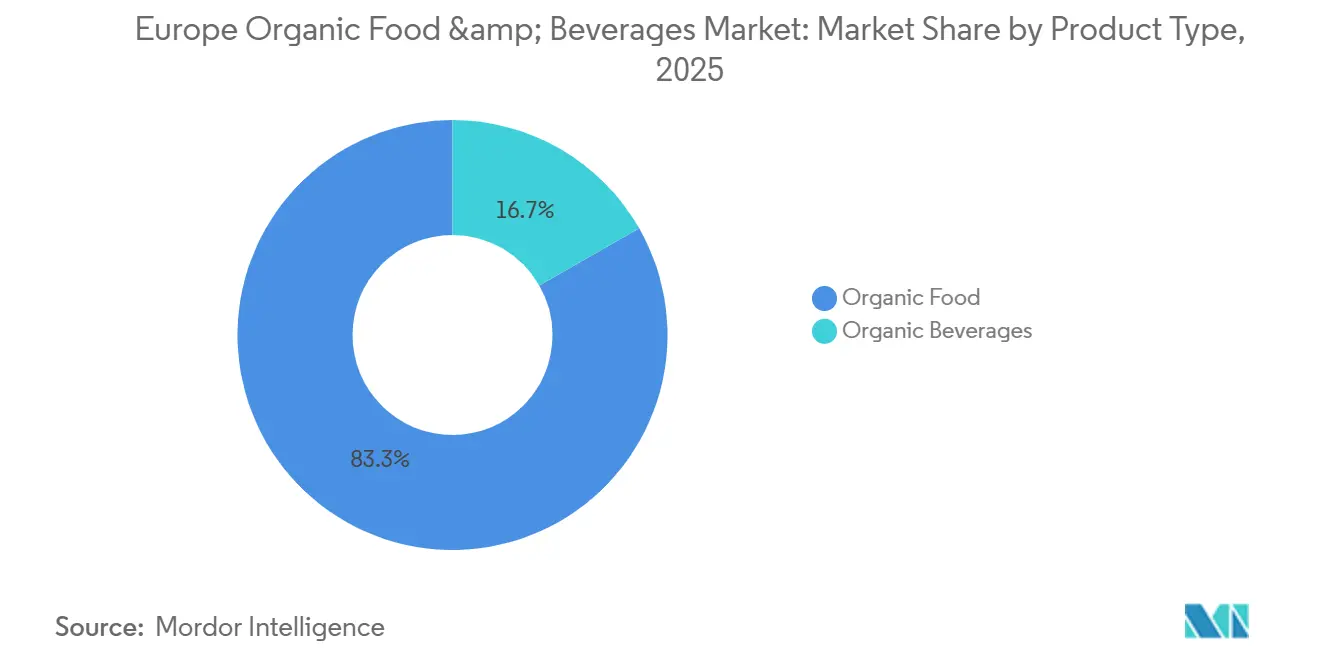

- Par type de produit, les aliments biologiques ont dominé avec une part de revenus de 83,26 % en 2025, tandis que les boissons biologiques devraient progresser à un CAGR de 6,78 % jusqu'en 2031.

- Par forme, les produits frais/réfrigérés représentaient 67,75 % de la part du marché européen des aliments et boissons biologiques en 2025, tandis que les formats en conserve devraient se développer à un CAGR de 7,18 % jusqu'en 2031.

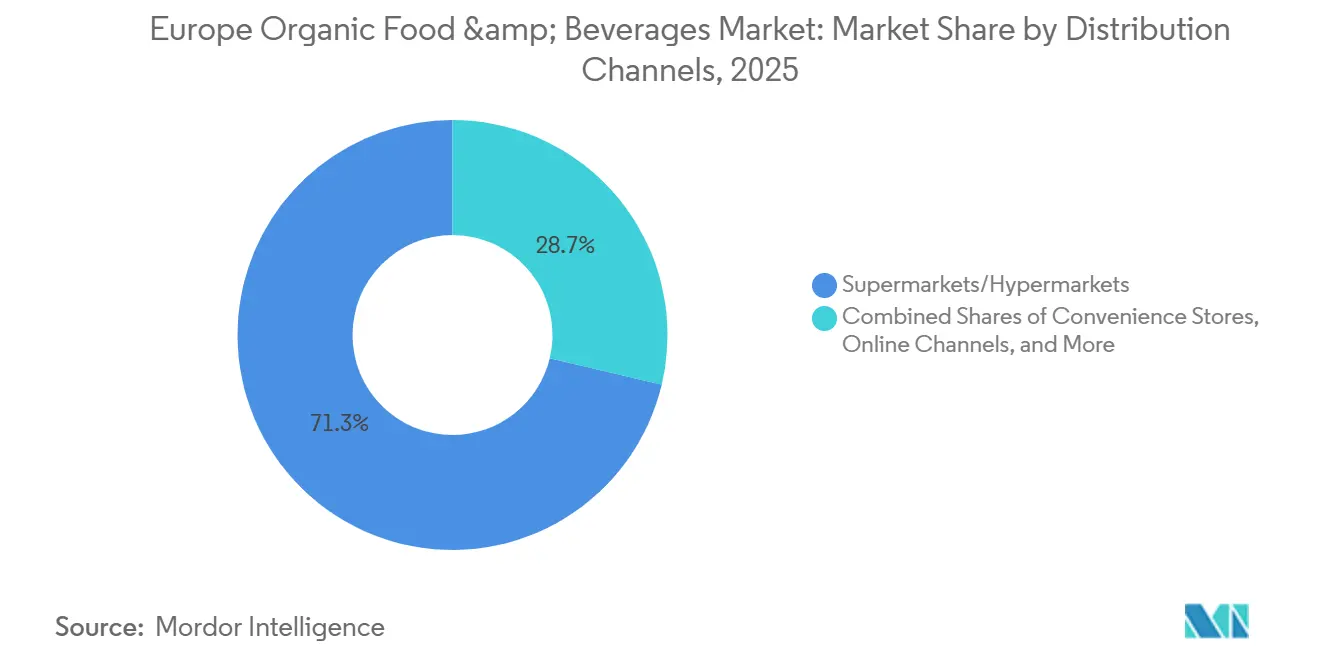

- Par canal de distribution, les supermarchés/hypermarchés ont capté 71,28 % de la valeur de 2025, tandis que les canaux de vente au détail en ligne devraient afficher un CAGR de 6,85 %, le plus rapide parmi tous les canaux.

- Par géographie, l'Allemagne détenait 35,31 % des ventes régionales en 2025, tandis que la Pologne est positionnée pour la croissance la plus rapide avec un CAGR de 7,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des aliments et boissons biologiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La sensibilisation croissante à la santé stimule la demande de produits à étiquette propre, sans pesticides ni additifs | +1.2% | Mondial, avec la plus forte intensité en Allemagne, aux Pays-Bas et en France | Moyen terme (2 à 4 ans) |

| La tendance végétale stimule les alternatives biologiques aux produits laitiers et les boissons véganes | +1.0% | Europe occidentale (Allemagne, Royaume-Uni, Pays-Bas), en expansion vers la Pologne et l'Espagne | Court terme (≤ 2 ans) |

| Les millennials urbains privilégient le biologique pour l'immunité et le bien-être | +0.8% | Zones métropolitaines en Allemagne, France, Royaume-Uni, Pays-Bas et Belgique | Moyen terme (2 à 4 ans) |

| Les certifications de durabilité s'alignent sur les objectifs d'émissions de portée 3 | +0.7% | Allemagne, France, Pays-Bas, Royaume-Uni (axe sur les achats d'entreprise) | Long terme (≥ 4 ans) |

| Cadre réglementaire solide via le règlement biologique de l'UE | +0.6% | États membres de l'UE-27, avec des répercussions sur le Royaume-Uni dans le cadre des discussions post-Brexit | Long terme (≥ 4 ans) |

| Premiumisation des catégories à forte pénétration | +0.9% | Allemagne, France, Royaume-Uni, Pays-Bas (marchés à revenus disponibles élevés) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La tendance végétale stimule les alternatives biologiques aux produits laitiers et les boissons véganes

En 2024 et 2025, la demande de lait d'avoine en Allemagne et au Royaume-Uni devrait connaître une croissance significative, avec des ventes projetées en hausse à deux chiffres. Cette croissance est portée par des fabricants qui améliorent les formulations pour atteindre une stabilité de mousse de qualité barista et enrichissent les produits en calcium et en B12 pour correspondre étroitement au profil nutritionnel des produits laitiers. La décision stratégique d'Oatly en 2024 de s'approvisionner en avoine localement auprès de fermes britanniques a non seulement réduit les émissions liées à la logistique d'environ 15 %, mais a également atténué les risques associés à la volatilité climatique en Europe de l'Est. Cette démarche s'est bien alignée avec les objectifs de durabilité des détaillants du Royaume-Uni, en particulier ceux axés sur la réalisation des objectifs de réduction du carbone de portée 3. Cependant, les options végétales continuent de gagner du terrain auprès des consommateurs flexitariens, qui privilégient souvent le bien-être animal plutôt que l'empreinte carbone seule. Par ailleurs, le segment des boissons fonctionnelles connaît une innovation rapide. Des marques telles que Minor Figures lancent des boissons à base d'avoine biologique infusées d'adaptogènes et de nootropiques, ciblant les performances cognitives et le bien-être mental. Ces produits à valeur ajoutée sont positionnés comme des offres premium, leur permettant d'afficher des primes de prix de 40 à 60 % par rapport au lait d'avoine standard.

Les millennials urbains privilégient le biologique pour l'immunité et le bien-être

À Berlin, Paris, Amsterdam et Londres, les consommateurs urbains perçoivent de plus en plus les aliments biologiques comme un investissement proactif dans leur santé plutôt que comme un simple choix de mode de vie. Selon des données d'enquête de 2025, 62 % des millennials urbains identifient le soutien immunitaire comme leur principale motivation d'achat de produits biologiques, dépassant les préoccupations environnementales. Cette catégorie démographique montre une forte préférence pour les produits biologiques à scores ORAC élevés — tels que les myrtilles, le chou frisé et le curcuma — et démontre une volonté de payer une prime de 35 à 50 % pour des systèmes de chaîne du froid qui préservent la teneur en phytonutriments de ces produits. Les détaillants dotés d'une logistique du dernier kilomètre robuste ont considérablement bénéficié de ce comportement, car il s'aligne sur la demande des consommateurs en matière de qualité et de fraîcheur. Les plateformes de commerce électronique ont efficacement exploité cette tendance en regroupant des produits biologiques de base avec des services à valeur ajoutée, notamment des consultations de télésanté et des plans nutritionnels personnalisés. Cette approche a réussi à convertir des acheteurs ponctuels en clients fidèles par abonnement, qui affichent une valeur à vie 70 % supérieure à celle des acheteurs traditionnels en magasin.

Les certifications de durabilité s'alignent sur les objectifs d'émissions de portée 3

Les opérateurs multinationaux de restauration collective et les chaînes de distribution intègrent de plus en plus la certification biologique dans leurs tableaux de bord fournisseurs. Ce changement stratégique sert de substitut aux réductions de carbone de portée 3 et oriente les volumes contractuels vers des exploitations qui mettent en œuvre des pratiques agricoles régénératrices vérifiées par des tiers. Danone a annoncé un engagement significatif de 1,1 milliard EUR pour la période 2024-2030 afin de soutenir des initiatives d'agriculture régénératrice. En partenariat avec Soil Capital, Danone prévoit d'inscrire 50 000 exploitations européennes de produits laitiers et de cultures dans des programmes d'agriculture carbone. Ces programmes récompensent les agriculteurs sur la base de résultats mesurables de séquestration du carbone plutôt que de se concentrer uniquement sur le respect des normes d'intrants. Cette approche gagne du terrain auprès des sociétés de capital-investissement, qui considèrent les chaînes d'approvisionnement biologiques certifiées comme des actifs résilients. Ces chaînes d'approvisionnement sont considérées comme couvertes contre l'inflation et capables de maintenir des primes stables, même en période d'incertitude économique. De plus, en 2024, la Banque européenne d'investissement a fourni 20 millions USD de financement à Heura Foods, une entreprise espagnole spécialisée dans la production de protéines végétales. Cet investissement vise à améliorer l'approvisionnement en soja biologique auprès de fermes basées dans l'UE, réduisant la dépendance aux importations d'Amérique du Sud et raccourcissant les chaînes d'approvisionnement d'une moyenne de 4 000 kilomètres, améliorant ainsi l'efficacité et la durabilité[1]Source : Banque européenne d'investissement, "Financement de Heura Foods 2024," eib.org.

Premiumisation des catégories à forte pénétration

Les parents considèrent de plus en plus les préparations biologiques pour nourrissons et les aliments pour bébés comme des investissements essentiels dans la santé de leurs enfants. Cette tendance à la premiumisation est évidente, les installations de production neutres en carbone de Hipp en Allemagne permettant à la marque de facturer une prime de 25 % par rapport aux produits conventionnels équivalents, tout en sécurisant une part de marché de 40 % en Europe centrale. Alnatura, avec plus de 220 magasins spécialisés à travers l'Allemagne, a réalisé un chiffre d'affaires notable de 1,4 milliard USD pour l'exercice 2023/2024. Leur succès est attribué aux produits biologiques à marque propre, dont les prix sont 15 à 20 % inférieurs à ceux des marques multinationales, tout en affichant encore une prime de 30 % par rapport aux offres conventionnelles des supermarchés. Cette tarification stratégique attire efficacement les ménages à revenus moyens souhaitant passer des chaînes de discount à une offre supérieure. Parallèlement, les jus biologiques pressés à froid passent des épiceries de santé de niche aux supermarchés grand public. Les marques utilisent le traitement haute pression (HPP) pour prolonger la durée de conservation à 45 jours sans recourir à la pasteurisation thermique. Cette méthode préserve non seulement l'activité enzymatique, mais justifie également le prix de 6 à 8 USD par litre. Dans le domaine des boissons, les vins biologiques et les bières artisanales gagnent du terrain en tant que produits premium. Dans des pays comme la France, l'Italie et la Belgique, la combinaison des appellations, du patrimoine brassicole et de la certification biologique permet à ces boissons d'afficher une prime de 40 à 70 % par rapport à leurs équivalents conventionnels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries d'approvisionnement dues aux événements climatiques et aux terres agricoles limitées | -0.8% | Europe du Sud (Espagne, Italie, France), Europe de l'Est (Pologne, Roumanie) | Court terme (≤ 2 ans) |

| Des prix plus élevés limitent l'accès des consommateurs à faibles revenus | -0.6% | Europe du Sud et de l'Est (Espagne, Italie, Pologne, Roumanie, Bulgarie) | Moyen terme (2 à 4 ans) |

| Courte durée de conservation des produits biologiques frais | -0.4% | Paneuropéen, avec un impact aigu dans les régions dotées d'une infrastructure de chaîne du froid fragmentée | Moyen terme (2 à 4 ans) |

| Barrières commerciales post-Brexit au Royaume-Uni | -0.3% | Corridors commerciaux transfrontaliers entre le Royaume-Uni et l'UE-27 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries d'approvisionnement dues aux événements climatiques et aux terres agricoles limitées

En 2024, des précipitations extrêmes ont ravagé les récoltes de blé et de légumes en France, en Allemagne et en Pologne. Cela a entraîné une baisse de 12 % d'une année sur l'autre de la disponibilité des céréales biologiques, contraignant les transformateurs à recourir à des importations hors UE pour honorer leurs volumes contractuels. En Europe occidentale, les taux de conversion des terres agricoles biologiques ont atteint un plateau. Les meilleures parcelles ont déjà effectué la transition, ne laissant que des terres marginales dont les rendements sont inférieurs et les coûts d'intrants plus élevés. Ce scénario décourage les nouveaux entrants, notamment en l'absence de subventions directes. Grâce au cofinancement de la Politique agricole commune (PAC) de l'Union européenne, la Pologne a enregistré une augmentation de 8 % de la superficie agricole biologique en 2024. Cependant, en raison des pénalités de rendement de la première année et des lacunes de connaissances des agriculteurs nouvellement convertis, la production totale n'a augmenté que de 4 %. En 2024, une pénurie d'aliments biologiques pour le bétail a fait grimper les coûts de 15 à 20 %. Cette hausse des dépenses a comprimé les marges des producteurs biologiques de produits laitiers et de viande, qui ont eu du mal à répercuter la totalité de la hausse des coûts sur leurs consommateurs sensibles aux prix en Europe du Sud et de l'Est, selon le Commerce européen[2]Source : Commission européenne, "Données commerciales 2024," agriculture.ec.europa.eu.

Des prix plus élevés limitent l'accès des consommateurs à faibles revenus

Les produits biologiques affichent généralement une prime de 30 à 50 % par rapport aux alternatives conventionnelles sur la plupart des marchés européens. Cette disparité de prix limite l'accessibilité pour les ménages appartenant aux deux quintiles de revenus inférieurs, notamment en Espagne, en Italie, en Pologne et en Roumanie, où les revenus disponibles sont inférieurs aux moyennes d'Europe occidentale. L'inflation en 2024 et 2025 a réduit les salaires réels en Europe du Sud et de l'Est. Par conséquent, 28 % des consommateurs interrogés ont soit opté pour des produits conventionnels au lieu de produits biologiques, soit réduit leur fréquence d'achat. Cette tendance était particulièrement marquée dans les catégories des produits frais et des produits laitiers. Les détaillants discount Aldi et Lidl ont répondu à ce problème en lançant des marques propres biologiques dont les prix sont 10 à 15 % inférieurs à ceux des options de marque. Cependant, ces marques propres coûtent encore 20 à 30 % de plus que les marques de distributeur conventionnelles, maintenant un écart d'accessibilité pour les consommateurs à faibles revenus. En 2024, les programmes de subventions gouvernementaux en France et en Allemagne, conçus pour fournir des bons d'achat de produits biologiques aux familles à faibles revenus, n'ont atteint que 12 % des ménages éligibles. Le manque de sensibilisation et les obstacles bureaucratiques ont nui à l'efficacité de ces programmes, laissant les défis structurels de la demande non résolus, selon le ministère français de l'Agriculture[3]Source : Ministère français de l'Agriculture, "Programmes d'agriculture biologique," agriculture.gouv.fr.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons fonctionnelles propulsent une création de valeur plus rapide

Les boissons biologiques ont enregistré une perspective de CAGR de 6,78 %, bien au-dessus de la moyenne du marché européen des aliments et boissons biologiques. Les acteurs soutenus par des fonds de capital-risque déploient des probiotiques et des adaptogènes qui permettent des majorations de 40 à 60 %, et les gains de rentabilité apparaissent alors qu'Oatly a réduit ses coûts par litre de 18 % grâce à un approvisionnement régional en avoine. Les modèles de commerce direct de café et de thé paient aux agriculteurs des primes de 20 à 30 % au-dessus des minima du commerce équitable, s'alignant sur les consommateurs soucieux de l'éthique et accélérant la demande des cafés spécialisés. Au sein des aliments biologiques, les fruits et légumes dominent les volumes en raison de fortes associations d'évitement des pesticides, tandis que la viande, le poisson et la volaille restent de niche à moins de 10 % des ventes en raison d'une capacité certifiée limitée et de primes élevées.

La création de valeur se poursuit alors que les produits laitiers se bifurquent. Les volumes de lait biologique s'allègent sur les marchés occidentaux de base où les alternatives végétales captent les cohortes plus jeunes, tandis que le fromage et le yaourt se valorisent grâce à des atouts probiotiques. Les aliments surgelés et transformés, aidés par la surgélation rapide et les solutions de stérilisation en autoclave, étendent leur portée aux régions dépourvues de chaînes du froid sophistiquées. Les gammes de snacks telles que les barres de chocolat biologiques au prix de 4 à 6 USD pour 100 g reflètent une croissance à un chiffre moyen mais démontrent l'acceptation par les consommateurs d'une économie unitaire plus élevée. Par conséquent, l'expansion de la taille du marché européen des aliments et boissons biologiques reste ancrée par un pipeline de produits diversifié.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : les solutions stables à température ambiante réduisent les déchets et augmentent la portée

Les produits en conserve sont en bonne voie pour un CAGR de 7,18 %, le plus rapide parmi les formats, car l'injection d'azote et la stérilisation en autoclave prolongent la durée de conservation à 36 mois sans conservateurs. Les tomates et légumineuses biologiques en conserve gagnent des parts de linéaire dans les chaînes de discount qui privilégient la commodité et la stabilité des prix. Les formats surgelés enregistrent des gains à un chiffre moyen car la surgélation rapide préserve la teneur en nutriments, au service des canaux de restauration collective avides de cohérence tout au long de l'année.

Les produits biologiques frais/réfrigérés détiennent encore 67,75 % de la part du marché européen des aliments et boissons biologiques en 2025, mais des durées de conservation de 5 à 8 jours génèrent 30 à 40 % de déchets en grande distribution. Les supermarchés appliquent une tarification dynamique pour écouler les produits proches de la date de péremption, protégeant la valeur bien que la compression des marges persiste. L'emballage sous atmosphère modifiée ajoute deux ou trois jours de vente mais coûte 0,15 à 0,25 EUR par emballage, comprimant les marques de milieu de gamme. Les boîtes d'abonnement de produits frais affichent un taux d'écoulement de 95 % en synchronisant les récoltes avec les livraisons, mais représentent moins de 5 % du volume des produits frais/réfrigérés.

Par canal de distribution : le commerce numérique accélère la recapture des prix premium

Les canaux en ligne sont en passe d'atteindre un CAGR de 6,85 % car la gestion prédictive des stocks et la livraison le jour même facilitent les achats à prix premium et fournissent aux marques des données propriétaires. Amazon Fresh et Ocado ont ajouté 25 % de références biologiques supplémentaires en 2024-2025, atteignant une livraison en moins de deux heures dans les principaux codes postaux urbains. Les modèles de vente directe aux consommateurs sécurisent des marges brutes de 40 à 50 %, bien que des coûts d'acquisition de 30 à 50 EUR par abonné tempèrent la rentabilité.

Les supermarchés et hypermarchés commandent encore 71,28 % de la valeur de 2025, tirant parti de leur échelle pour sous-coter les magasins spécialisés de 10 à 15 % sur les prix, tout en perdant des parts au profit des formats en ligne et discount. Aldi et Lidl ont augmenté le nombre de références biologiques de 30 % et attiré 22 % d'acheteurs supplémentaires dans la catégorie, bien qu'avec des marges brutes inférieures de 500 à 700 points de base par rapport aux équivalents de marque. Les épiceries de proximité contribuent à moins de 5 % en raison d'un espace de linéaire limité et d'exigences élevées de rotation. Les magasins spécialisés maintiennent une part de 12 à 15 % en associant des assortiments profonds à l'expertise du personnel, même si la pression des loyers limite l'extension de la plateforme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de 35,31 % de l'Allemagne en 2025 souligne la profonde culture « Bio », les réseaux de spécialistes denses et le pouvoir d'achat. Alnatura a généré 1,4 milliard USD de chiffre d'affaires au cours de l'exercice 2023-2024 avec des marges brutes de 25 à 30 %, confirmant la viabilité du commerce spécialisé. Les leaders du discount ont étendu leurs biologiques à marque propre de 30 %, démocratisant l'accès tout en comprimant les marges des fournisseurs. La croissance se modère à un faible chiffre unique alors que la pénétration dépasse 6,8 % des ventes alimentaires, mais la premiumisation dans les préparations pour nourrissons et les jus pressés à froid soutient l'expansion de la valeur. Le Royaume-Uni a divergé après le Brexit car les protocoles de certificat d'inspection ont ajouté trois à cinq jours aux expéditions de l'UE, stimulant l'approvisionnement domestique malgré des primes de coût de 10 à 15 %, ce qui a paradoxalement renforcé l'économie des fermes locales tout en fragmentant la logistique transfrontalière.

La Pologne mène la croissance avec un CAGR de 7,11 %, alimenté par les subventions de la PAC et les montées en gamme de la classe moyenne. Biedronka et Lidl ont augmenté la profondeur des références biologiques de 25 % à Varsovie et Cracovie, faisant de la certification un marqueur de santé et de statut. La superficie agricole a augmenté de 8 % en 2024, mais le ralentissement des rendements a maintenu la croissance de la production à 4 %, créant une tension sur les prix qui soutient néanmoins l'économie des agriculteurs. La France, l'Italie et l'Espagne commandent collectivement près de 30 % de part grâce à l'adéquation des cultures méditerranéennes, mais les vents contraires en matière d'accessibilité ont déclenché un déclassement partiel des consommateurs lors du pic d'inflation de 2024-2025.

Les Pays-Bas et la Belgique surperforment en termes de dépenses par habitant car Rotterdam permet des réexportations efficaces et les institutions publiques imposent respectivement 30 % de contenu biologique dans les repas scolaires. La Russie est à la traîne avec moins de 1 % de pénétration en raison d'une infrastructure de certification clairsemée, bien que les ménages aisés de Moscou fournissent une demande de niche. Le reste de l'Europe, y compris la Scandinavie et les Balkans, croît de 6 à 8 % alors que les pays candidats à l'adhésion calquent les normes de l'UE pour débloquer les flux de subventions.

Paysage concurrentiel

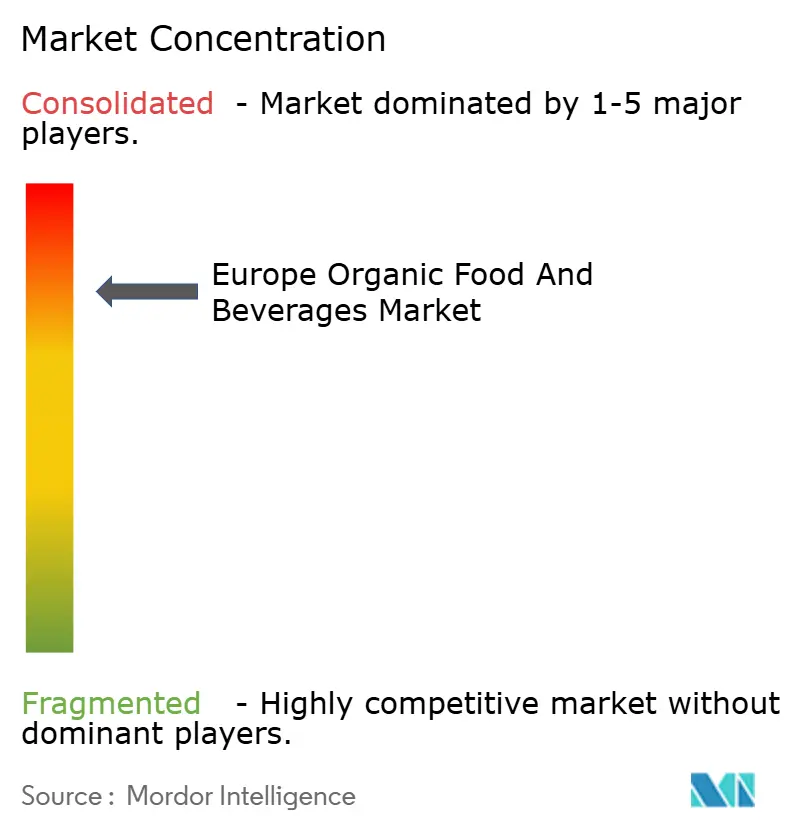

Une forte concentration caractérise le marché européen des aliments et boissons biologiques. Danone, Nestlé et Arla Foods s'appuient sur des contrats d'agriculture régénératrice qui sécurisent les volumes et ouvrent la voie à la monétisation des crédits carbone. Danone ciblait 50 000 exploitations pour des programmes basés sur les résultats d'ici 2030, créant une couverture durable des matières premières. Nestlé déploie la blockchain pour la traçabilité dans les aliments biologiques pour bébés et les gammes végétales, permettant des primes de 30 à 40 %.

Oatly et Veganz exploitent les canaux de vente directe aux consommateurs, les allégations fonctionnelles et les intrants d'origine régionale pour résonner auprès des millennials, Oatly atteignant la rentabilité après une réduction des coûts de 18 %. Les sociétés de capital-investissement ciblent les marques de milieu de gamme avec 50 à 200 millions USD de chiffre d'affaires, traitant les chaînes d'approvisionnement certifiées comme des actifs à l'épreuve de l'inflation. Aldi et Lidl perturbent par le bas avec des biologiques à marque propre aux prix conventionnels de milieu de gamme, comprimant les marges des fournisseurs de 3 à 5 points.

Les détaillants spécialisés défendent leur part grâce à des gammes sélectionnées et à la narration du personnel, mais les géants du commerce en ligne érodent le trafic en égalant l'assortiment et en ajoutant la commodité de la livraison. L'innovation se concentre sur les technologies de traçabilité, avec 40 % des marques interrogées déployant des capteurs IoT et la blockchain pour les preuves de chaîne du froid. Les frontières d'espaces blancs comprennent l'aquaculture biologique, les protéines d'insectes et l'agriculture cellulaire, des domaines encore naissants en matière de réglementation et propices aux premiers entrants.

Leaders du secteur européen des aliments et boissons biologiques

General Mills, Inc.

Nestlé S.A.

Danone S.A.

Amy's Kitchen, Inc.

The Hain Celestial Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Better Nature a lancé le Peri Peri Tempeh dans les magasins Tesco, ciblant les consommateurs de viande avec une alternative végétale riche en protéines au poulet. Le produit se revendique biologique et apporte 44 g de protéines.

- Mai 2025 : Rude Health a lancé la première gamme de cafés glacés biologiques et sans produits laitiers du Royaume-Uni, comprenant un Café Glacé Latte d'Avoine et un Café Glacé Moka, désormais disponibles chez Waitrose et Ocado. Fabriqués à partir de grains d'Arabica biologiques infusés à froid provenant de fermes d'Amérique latine, de lait d'avoine biologique (Latte d'Avoine) et de lait de coco/cacao.

- Mars 2025 : Yeo Valley Organic, la plus grande marque biologique du Royaume-Uni connue pour ses produits laitiers, a lancé son premier produit carné — des burgers de bœuf biologique nourri à l'herbe, 100 % britannique et élevé en plein air, dans 362 magasins Tesco. Les produits sont fabriqués à partir de bœuf nourri à l'herbe pour un goût et une nutrition supérieurs.

Périmètre du rapport sur le marché européen des aliments et boissons biologiques

Le marché européen des aliments et boissons biologiques est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché a été segmenté en aliments biologiques et boissons biologiques. Le segment des aliments biologiques est en outre classé en fruits et légumes biologiques, viande, poisson et volaille biologiques, produits laitiers biologiques, aliments surgelés et transformés biologiques, et autres. Le segment des boissons biologiques est en outre classé en boissons alcoolisées et non alcoolisées. Sur la base du canal de distribution, le marché a été segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, vente au détail en ligne et autres canaux de distribution. Sur la base de la géographie, le rapport offre une analyse régionale détaillée, qui comprend le Royaume-Uni, la France, l'Allemagne, l'Italie, la Russie, l'Espagne et le reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Aliments biologiques | Fruits et légumes |

| Viande, poisson et volaille | |

| Produits laitiers | |

| Aliments surgelés et transformés | |

| Autres aliments | |

| Boissons biologiques | Jus de fruits et de légumes |

| À base de produits laitiers | |

| Café | |

| Thé | |

| Autres boissons |

| Frais/Réfrigéré |

| En conserve |

| Surgelé |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Belgique |

| Pologne |

| Reste de l'Europe |

| Type de produit | Aliments biologiques | Fruits et légumes |

| Viande, poisson et volaille | ||

| Produits laitiers | ||

| Aliments surgelés et transformés | ||

| Autres aliments | ||

| Boissons biologiques | Jus de fruits et de légumes | |

| À base de produits laitiers | ||

| Café | ||

| Thé | ||

| Autres boissons | ||

| Par forme | Frais/Réfrigéré | |

| En conserve | ||

| Surgelé | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Pologne | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des aliments et boissons biologiques ?

Le marché est évalué à 75,28 milliards USD en 2026 et devrait atteindre 85,91 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide, les aliments biologiques ou les boissons biologiques ?

Les boissons biologiques devraient croître à un CAGR de 6,78 % jusqu'en 2031, dépassant les aliments biologiques.

Quel format connaît la croissance la plus rapide ?

Les produits biologiques en conserve devraient progresser à un CAGR de 7,18 % à mesure que les technologies de conservation s'améliorent.

Quel pays est en tête des ventes régionales et lequel connaît la croissance la plus rapide ?

L'Allemagne est en tête avec 35,31 % de la valeur de 2025, tandis que la Pologne est la plus dynamique avec un CAGR de 7,11 % jusqu'en 2031.

Dernière mise à jour de la page le: