Taille et parts du marché des boissons biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.48 Milliards de dollars |

| Taille du Marché (2031) | 36.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons biologiques par Mordor Intelligence

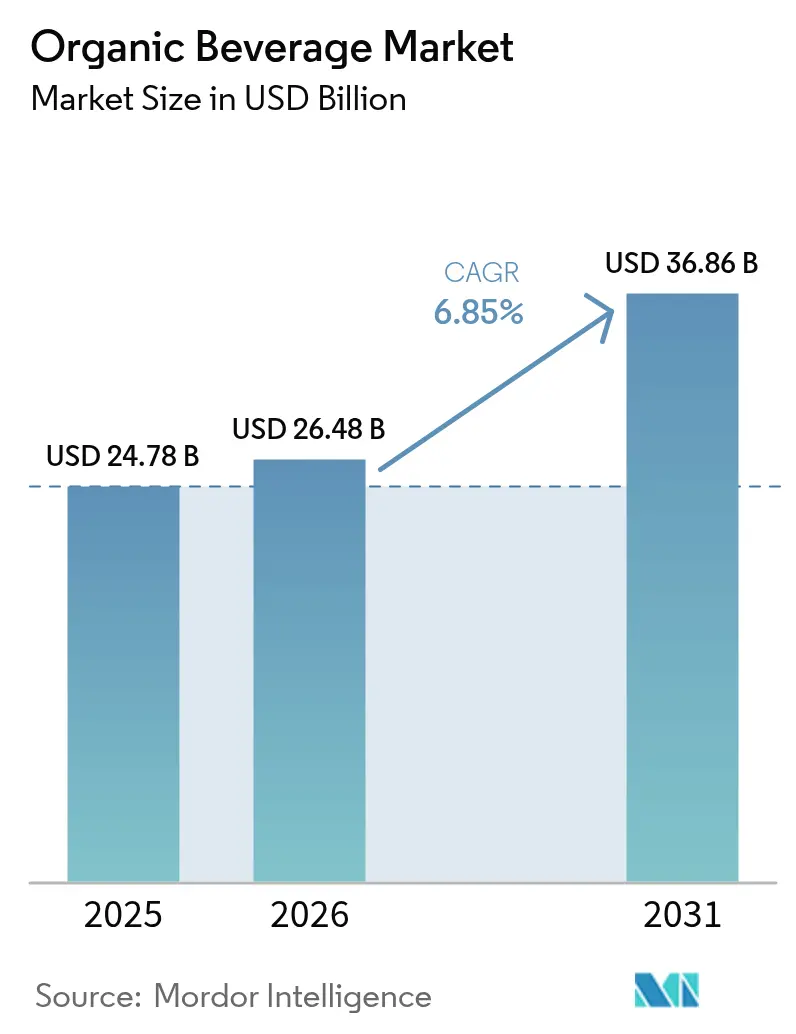

La taille du marché des boissons biologiques en 2026 est estimée à 26,48 milliards USD, en progression par rapport à la valeur de 2025 de 24,78 milliards USD, avec des projections pour 2031 affichant 36,86 milliards USD, croissant à un TCAC de 6,85 % sur la période 2026-2031. Cette croissance repose sur un changement structurel des priorités des consommateurs en faveur de formulations certifiées biologiques, exemptes d'additifs synthétiques. L'acquisition par PepsiCo de Poppi pour 1,95 milliard USD en mars 2025 confirme que les sodas fonctionnels, autrefois confinés aux magasins spécialisés, sont devenus stratégiques pour les conglomérats mondiaux. Le renforcement de la réglementation dans les pays producteurs, notamment la huitième édition du Programme national de production biologique (NPOP) en Inde, ouvre des opportunités d'exportation pour les fournisseurs certifiés tout en alourdissant les contraintes de conformité pour les retardataires. L'innovation en matière d'emballage accélère la demande ; les bouteilles ont encore dominé les volumes en 2024, mais les sachets et pochons érrodent progressivement cet avantage grâce à leur empreinte carbone réduite et à leur praticité en portions individuelles. Le commerce en ligne, propulsé par les modèles de vente directe aux consommateurs et les applications de commerce rapide, est désormais le canal de distribution à la croissance la plus rapide.

Principaux enseignements du rapport

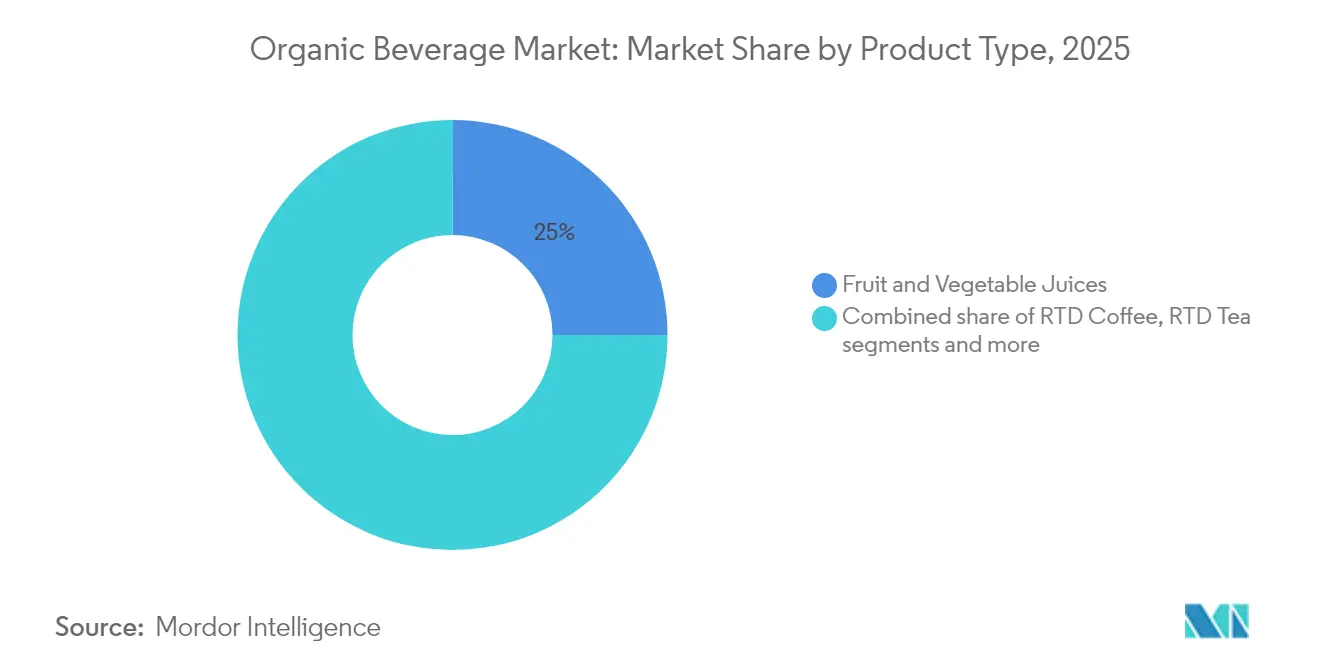

- Par type de produit, les jus de fruits et de légumes représentaient 24,96 % de parts de marché en 2025 ; les boissons fonctionnelles affichent la croissance la plus rapide avec un TCAC de 8,29 % jusqu'en 2031, dépassant la moyenne du marché des boissons biologiques.

- Par type d'emballage, les bouteilles conservaient 43,92 % des parts en 2025, tandis que les sachets et pochons progressent à un TCAC de 8,75 % jusqu'en 2031.

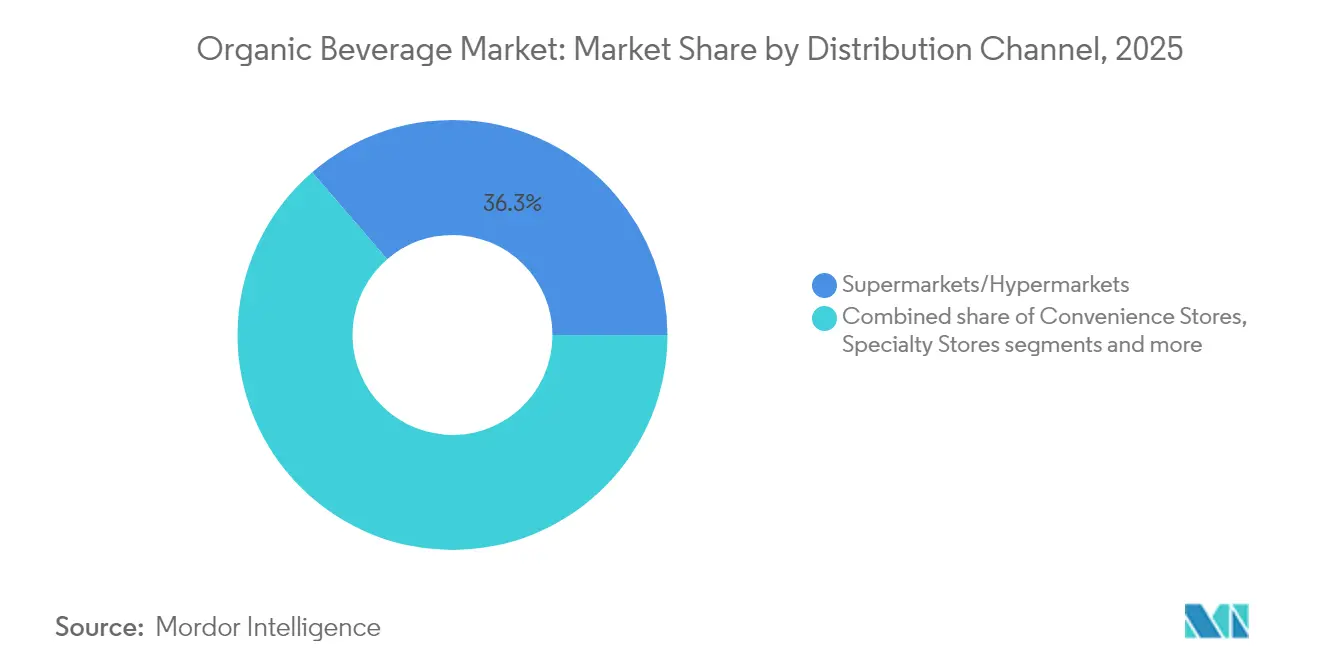

- Par canal de distribution, les supermarchés et hypermarchés détenaient 36,32 % des parts du marché des boissons biologiques en 2025 ; le commerce en ligne affiche le TCAC projeté le plus élevé, à 8,96 % jusqu'en 2031.

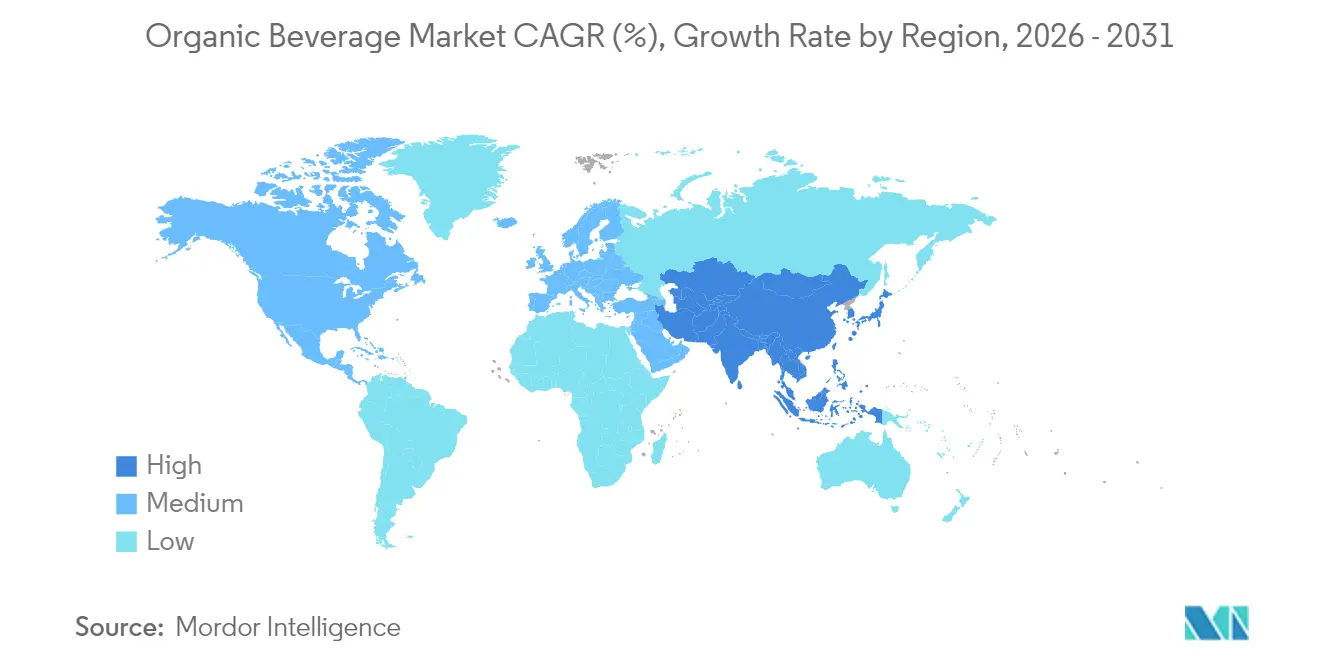

- Par géographie, l'Amérique du Nord a capté 35,41 % de la valeur en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide, à 7,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des boissons biologiques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être et volonté d'éviter les additifs synthétiques et les pesticides | +1.5% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les produits naturels et à étiquette propre | +1.2% | Cœur de marché en Amérique du Nord et en Europe, s'étendant aux centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des boissons à base végétale, fonctionnelles et enrichies (probiotiques, herbes, non laitières) | +1.8% | Mondial, avec une adoption rapide en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales favorables et certifications promouvant l'agriculture et les produits biologiques | +0.9% | Asie-Pacifique (Inde, Chine), Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Marketing soutenu, influence des médias sociaux et positionnement de marque autour des termes « biologique » et « naturel » | +0.8% | Mondial, en particulier en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Innovation produit en matière de saveurs, d'ingrédients et de formats adaptés à des besoins de style de vie spécifiques | +1.3% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et en Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être et volonté d'éviter les additifs synthétiques et les pesticides

La sensibilisation croissante à la santé et au bien-être stimule le marché des boissons biologiques, les consommateurs accordant une priorité grandissante aux produits naturels exempts d'additifs synthétiques et de pesticides. Ce changement reflète une prise de conscience accrue des risques sanitaires à long terme associés aux résidus chimiques présents dans les boissons conventionnelles, suscitant une demande d'alternatives certifiées biologiques. Selon l'Association du commerce biologique (Organic Trade Association), 90 % des consommateurs de la génération Z (âgés de 13 à 28 ans) se définissent comme des consommateurs biologiques engagés ou nouveaux, accélérant cette tendance par leur influence sur les décisions d'achat et leur engagement sur les médias sociaux [1]Source : Organic Trade Association, « Enquête 2024 sur le secteur biologique américain », ota.com . Les parents recherchent particulièrement des jus et des thés biologiques pour leurs enfants afin de minimiser l'exposition à des substances nocives durant les stades critiques du développement. Les tendances bien-être amplifient cette préférence, positionnant les boissons biologiques comme des options fonctionnelles soutenant l'immunité, l'hydratation et la détoxification. Par ailleurs, l'expansion des rayons biologiques en grande distribution et la tolérance aux prix premium soulignent la trajectoire de croissance robuste du segment, alimentée par des décisions d'achat axées sur la santé.

Préférence croissante pour les produits naturels à étiquette propre

La préférence croissante pour les produits naturels à étiquette propre propulse le marché des boissons biologiques, les consommateurs rejetant les conservateurs, colorants et arômes artificiels présents dans les offres conventionnelles. Cette demande découle d'un examen renforcé des listes d'ingrédients, les acheteurs privilégiant la transparence et la transformation minimale dans les jus, thés et boissons fonctionnelles. Selon une étude du Ministère des affaires étrangères du CBI, les produits à étiquette propre devraient constituer plus de 70 % des portefeuilles en 2025 et 2026, contre 52 % en 2021[2]Source : Ministère des affaires étrangères du CBI, « Quelles tendances offrent des opportunités », cbi.eu, soulignant la rapide transformation des portefeuilles chez les fabricants. Le positionnement à étiquette propre permet une tarification premium, les certifications biologiques signalant la pureté et l'authenticité aux acheteurs exigeants. Les jeunes générations, notamment les millennials et la génération Z, impulsent ce changement par l'influence des médias sociaux et leurs valeurs de consommation éthique. Les détaillants répondent en élargissant leurs rayons biologiques et en mettant en avant les mentions « sans additifs » pour capter des parts de marché.

Croissance des boissons à base végétale, fonctionnelles et enrichies (par ex. probiotiques, herbes, non laitières)

La croissance des boissons biologiques à base végétale, fonctionnelles et enrichies, telles que les probiotiques, les infusions à base de plantes et les alternatives non laitières, stimule le marché des boissons biologiques dans un contexte de demande croissante pour des options bénéfiques pour la santé. Les consommateurs recherchent des boissons offrant des bénéfices ciblés tels que la santé intestinale, le renforcement de l'immunité et la gestion du stress grâce à des botaniques naturels et des super-aliments. Les variantes à base végétale, notamment les laits d'amande et d'avoine, captent des parts de marché au détriment des produits laitiers traditionnels, à mesure que l'intolérance au lactose et le véganisme progressent à l'échelle mondiale. Les formulations enrichies en vitamines, adaptogènes et nootropiques séduisent les amateurs de bien-être qui privilégient la nutrition préventive. Cette diversification élargit l'attrait de la catégorie au-delà des jus, vers les thés prêts-à-boire et les kombuchas, avec un fort pouvoir de prix premium. Les fabricants exploitent la certification biologique pour se différencier dans des rayons fonctionnels encombrés. L'innovation de ce segment génère une croissance à deux chiffres, remodelant les paysages de vente au détail avec une expansion des espaces en rayon.

Initiatives gouvernementales favorables et certifications promouvant l'agriculture et les produits biologiques

Les initiatives gouvernementales favorables et les certifications promouvant l'agriculture biologique accélèrent le marché des boissons biologiques en fournissant des incitations financières, des subventions et un étiquetage standardisé qui renforcent la confiance des consommateurs. Aux États-Unis, l'Initiative de transition biologique du Département de l'agriculture des États-Unis (USDA) a alloué 300 millions USD pour aider les agriculteurs à adopter des pratiques biologiques, complétée par un montant supplémentaire de 20 millions USD provenant du Programme d'éducation et de certification biologique et en transition, afin d'alléger les coûts de certification[3]Source : Département de l'agriculture des États-Unis, « Fiche d'information sur l'Initiative de transition biologique », usda.gov. Des programmes tels que l'Agriculture biologique USDA, le Règlement biologique de l'UE et les dispositifs nationaux en Asie-Pacifique réduisent les coûts de production pour les agriculteurs tout en garantissant la traçabilité de la ferme à la bouteille. Ces politiques élargissent les superficies certifiées pour les cultures clés telles que les fruits, les herbes et les feuilles de thé, stabilisant les chaînes d'approvisionnement pour les producteurs de jus et de boissons prêtes-à-boire. Les facilités d'importation/exportation dans le cadre d'accords d'équivalence biologique stimulent le commerce transfrontalier, notamment pour les exportations premium en provenance des marchés émergents. Les certifications signalent la qualité et la durabilité, justifiant une tarification premium et séduisant les acheteurs soucieux de l'environnement.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts de production et de matières premières plus élevés entraînant des prix en rayon premium | -1.1% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Certification biologique stricte, règles d'étiquetage et charges de conformité | -0.6% | Mondial, particulièrement en Europe, en Amérique du Nord et en Inde | Long terme (≥ 4 ans) |

| Sensibilité aux prix dans les segments de consommateurs grand public limitant la pénétration | -0.9% | Marchés émergents en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Risque de qualité inconsistante ou de problèmes de contamination érodant la confiance des consommateurs | -0.5% | Mondial, avec un examen renforcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production et de matières premières plus élevés entraînant des prix en rayon premium

Les coûts de production et de matières premières plus élevés constituent un frein significatif au marché des boissons biologiques, contribuant à des prix en rayon premium susceptibles de limiter l'accessibilité pour les consommateurs. L'agriculture biologique exige des pratiques rigoureuses, notamment une culture sans pesticides, la rotation des cultures et des processus de certification, qui augmentent les coûts des intrants par rapport à l'agriculture conventionnelle. Ces coûts sont encore amplifiés par des rendements plus faibles, une récolte à forte intensité de main-d'œuvre et des techniques de transformation spécialisées préservant l'intégrité biologique. Les complexités de la chaîne d'approvisionnement, telles que la disponibilité limitée des matières premières et le renforcement des contrôles qualité, contribuent également à la hausse des dépenses. En conséquence, les boissons biologiques affichent souvent des prix de détail plus élevés, susceptibles de décourager les consommateurs sensibles aux prix malgré une sensibilisation croissante à la santé. Les détaillants peinent à équilibrer la tarification premium avec la demande grand public, tandis que les fabricants font face à des pressions sur les coûts affectant leurs marges.

Certification biologique stricte, règles d'étiquetage et charges de conformité

La certification biologique stricte, les règles d'étiquetage et les charges de conformité freinent le marché des boissons biologiques en imposant une documentation rigoureuse, des audits et des exigences de traçabilité qui alourdissent les coûts opérationnels. Les producteurs doivent adhérer à des normes telles que l'Agriculture biologique USDA ou le Biologique UE, impliquant des inspections annuelles, des tests de sol et une surveillance des résidus de substances interdites, qui retardent l'entrée sur le marché pour les nouveaux entrants. Les obligations d'étiquetage exigent une vérification précise des allégations, des divulgations d'allergènes et une traçabilité de l'origine, complexifiant la conception des emballages et augmentant les risques réglementaires. Les pénalités de non-conformité, notamment les rappels de produits ou la révocation des certifications, dissuadent les petits fabricants aux ressources limitées. Ces obstacles fragmentent les chaînes d'approvisionnement, seules les exploitations certifiées étant éligibles, ce qui limite la flexibilité d'approvisionnement en matières premières. Le commerce international est confronté à des obstacles supplémentaires liés à la disparité des normes régionales, freinant les exportations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons fonctionnelles mènent la vague d'innovation

Les jus de fruits et de légumes détenaient la plus grande part de marché dans le marché des boissons biologiques en 2025, représentant 24,96 % de la valeur totale du marché. La dominance de ce segment souligne son rôle de catégorie fondatrice dans l'adoption des boissons biologiques par les consommateurs. Sa popularité de longue date découle de la confiance généralisée des consommateurs envers les bénéfices nutritionnels et les qualités naturelles des jus de fruits et de légumes. De nombreux consommateurs considèrent ces jus comme une porte d'entrée principale vers les produits biologiques en raison de leur présence bien établie sur le marché. La demande constante a été soutenue par une sensibilisation croissante à la santé et au bien-être, ainsi que par l'attrait des produits à étiquette propre.

En revanche, les boissons fonctionnelles représentent le segment à la croissance la plus rapide au sein du marché des boissons biologiques, progressant à un taux de croissance annuel composé (TCAC) robuste de 8,29 % jusqu'en 2031, surpassant tous les autres types de produits. Cette croissance rapide est portée par l'intérêt croissant des consommateurs pour des boissons offrant des bénéfices supplémentaires pour la santé tels que le renforcement de l'immunité, l'énergie et le soutien digestif. Les boissons fonctionnelles bénéficient de l'innovation en matière d'ingrédients et de formulations, intégrant des botaniques, des probiotiques et des adaptogènes pour répondre à l'évolution des tendances bien-être des consommateurs. L'expansion de ce segment est encore accélérée par des efforts marketing accrus et une disponibilité dans divers canaux de vente au détail. Les boissons fonctionnelles séduisent particulièrement les consommateurs soucieux de leur santé qui recherchent la commodité sans compromettre la valeur nutritionnelle.

Par type d'emballage : les formats flexibles gagnent du terrain

Les bouteilles ont dominé le segment de l'emballage du marché des boissons biologiques en 2025, captant 43,92 % du volume total d'emballage. Cette part substantielle reflète l'héritage durable des matériaux en verre et en PET, qui sont depuis longtemps des piliers des catégories de boissons premium. Les bouteilles en verre, en particulier, transmettent un sentiment de luxe et de préservation de la qualité, séduisant les consommateurs qui privilégient l'authenticité dans les produits biologiques. Les bouteilles en PET offrent une praticité grâce à leur conception légère et leur recyclabilité, renforçant encore leur position dans les canaux de vente au détail et de distribution. La dominance des bouteilles est également soutenue par des chaînes d'approvisionnement bien établies et la familiarité des consommateurs avec les formats d'emballage traditionnels. Dans l'ensemble, les bouteilles continuent de dominer en tant que choix préféré, alliant tradition et fonctionnalité dans le paysage des boissons biologiques.

Parallèlement, les sachets et pochons connaissent une progression rapide en tant que format d'emballage à la croissance la plus rapide sur le marché des boissons biologiques, atteignant un taux de croissance annuel composé (TCAC) de 8,75 % jusqu'en 2031, dépassant toutes les autres options. Cette expansion rapide est alimentée par leur praticité, leur portabilité et leur adéquation aux modes de vie de consommation nomade. Les pochons séduisent les consommateurs soucieux de l'environnement grâce à leur potentiel de réduction de l'utilisation des matériaux et à une meilleure recyclabilité par rapport aux formats rigides. Les sachets permettent des portions individuelles, idéales pour les achats d'essai et les marchés émergents avec des acheteurs sensibles aux prix. L'innovation dans la technologie d'emballage flexible améliore la durée de conservation et la fraîcheur des produits, stimulant l'adoption dans divers types de boissons biologiques. Cette trajectoire de croissance signale un glissement vers des solutions d'emballage plus agiles et centrées sur le consommateur dans le secteur évolutif des boissons biologiques.

Par canal de distribution : le commerce électronique redéfinit l'accès au marché

Les supermarchés et les hypermarchés ont sécurisé la plus grande part du marché de distribution des boissons biologiques en 2025, avec 36,32 % de la part totale. Leur dominance souligne leur rôle critique en tant que principaux canaux de découverte et d'achat pour les consommateurs grand public à la recherche de boissons biologiques. Ces grandes surfaces offrent un large assortiment de produits, des prix compétitifs et des expériences d'achat pratiques en un seul endroit, les rendant attrayants pour une large base de consommateurs. La visibilité et les capacités promotionnelles au sein de ces magasins contribuent à stimuler les achats d'essai et les achats répétés de boissons biologiques. Des réseaux de chaîne d'approvisionnement bien établis et des partenariats stratégiques avec des marques de boissons biologiques renforcent encore les supermarchés et hypermarchés comme le choix de référence pour les consommateurs.

À l'inverse, le commerce en ligne est le canal de distribution à la croissance la plus rapide au sein du marché des boissons biologiques, progressant à un taux de croissance annuel composé (TCAC) de 8,96 % jusqu'en 2031, surpassant tous les autres canaux. La montée en puissance des ventes en ligne est portée par l'évolution des préférences des consommateurs vers la commodité, la livraison à domicile et la possibilité d'accéder à une plus grande variété de marques de boissons biologiques au-delà des assortiments de vente au détail traditionnels. Les plateformes numériques permettent des expériences d'achat personnalisées, des comparaisons de prix faciles et des services par abonnement, renforçant l'engagement des clients. La pénétration croissante des smartphones et les améliorations de l'infrastructure du commerce électronique soutiennent cette croissance rapide. De plus, le commerce en ligne est agile pour répondre aux tendances émergentes et aux nouveaux lancements de produits, permettant aux marques d'atteindre rapidement des segments de consommateurs ciblés.

Analyse géographique

L'Amérique du Nord a dominé le marché des boissons biologiques en 2025, captant 35,41 % de la valeur totale du marché. Ce leadership repose sur des cadres réglementaires matures qui garantissent la confiance des consommateurs et l'intégrité des produits. Les dépenses élevées par habitant en produits de bien-être reflètent une forte priorité accordée par les consommateurs aux boissons axées sur la santé. Des réseaux de distribution bien établis facilitent une large disponibilité dans les canaux de vente au détail. Les États-Unis se distinguent comme le plus grand marché national de la région. Leur dominance est portée par la certification du Programme national biologique du Département de l'agriculture des États-Unis (USDA), qui renforce la confiance dans l'étiquetage biologique. Une forte sensibilisation des consommateurs stimule encore la demande et la pénétration du marché dans ce paysage mature.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide sur le marché des boissons biologiques, atteignant un taux de croissance annuel composé (TCAC) de 7,53 % jusqu'en 2031. Cette expansion rapide est alimentée par une urbanisation accélérée, qui oriente les modes de vie des consommateurs vers des produits pratiques et axés sur la santé. La hausse des revenus disponibles permet un accès plus large aux boissons biologiques premium parmi les populations de la classe moyenne. Le soutien gouvernemental à l'agriculture biologique renforce la production locale et la résilience de la chaîne d'approvisionnement. La sensibilisation croissante à la santé et la préférence pour les ingrédients naturels amplifient la demande sur divers marchés. Cette croissance dynamique positionne l'Asie-Pacifique comme un moteur essentiel de la trajectoire future du secteur mondial des boissons biologiques.

L'Europe maintient une présence significative sur le marché des boissons biologiques, soutenue par des normes biologiques strictes de l'UE et une forte demande des consommateurs pour des produits durables, bien qu'elle soit en retrait par rapport à l'Amérique du Nord en termes de part globale. L'Amérique du Sud montre un potentiel émergent porté par l'expansion des initiatives d'agriculture biologique dans des pays comme le Brésil et le développement des capacités d'exportation. Le Moyen-Orient et l'Afrique représentent des opportunités naissantes, l'urbanisation croissante et les tendances bien-être stimulant l'adoption, bien que contraintes par des défis infrastructurels et des revenus par habitant plus faibles. Ces régions contribuent collectivement à la diversification mondiale, l'Europe étant en tête en maturité réglementaire, l'Amérique du Sud dans la croissance de la production, et le Moyen-Orient et l'Afrique dans les bases de consommateurs inexploitées.

Paysage concurrentiel

Le marché des boissons biologiques se caractérise par une structure concurrentielle hautement fragmentée, où aucune entreprise ne détient une position dominante, permettant à un éventail diversifié d'acteurs de coexister et de prospérer. Cette fragmentation découle de la nature spécialisée de la production biologique, qui exige le respect de normes de certification strictes et de pratiques d'approvisionnement durable dans des écosystèmes régionaux variés. Les géants multinationaux tels que PepsiCo et Coca-Cola maintiennent de solides portefeuilles grâce à des acquisitions et des gammes biologiques, mais font face à une concurrence sévère de la part de marques de niche axées sur des catégories de produits spécifiques ou des marchés locaux. Les spécialistes régionaux, tels que les producteurs de jus artisanaux européens ou les innovateurs en thés aux herbes d'Asie-Pacifique, exploitent leur connaissance intime des préférences des consommateurs locaux et des chaînes d'approvisionnement pour capter des parts significatives.

Ce paysage fragmenté présente de substantielles opportunités d'espaces blancs pour les marques agiles prêtes à maîtriser les complexités de la certification biologique et de la gestion de la chaîne d'approvisionnement. Les processus de certification, notamment l'Agriculture biologique USDA, le Biologique UE et leurs équivalents régionaux, impliquent des audits rigoureux portant sur la santé des sols, l'évitement des pesticides et la traçabilité, créant des barrières qui dissuadent les participants occasionnels mais récompensent les acteurs engagés. Les marques qui excellent dans ce domaine peuvent se différencier par un étiquetage transparent et une communication narrative, séduisant les consommateurs éthiquement conscients qui privilégient la provenance. En forgeant des relations directes avec les agriculteurs biologiques, les entreprises acquièrent des avantages en termes de contrôle qualité, d'efficacité des coûts et de stabilité de l'approvisionnement, atténuant les risques liés à la volatilité des prix des matières premières et aux impacts climatiques.

En définitive, un contrôle efficace de la chaîne d'approvisionnement de la ferme au rayon positionne les marques pour un avantage concurrentiel à long terme sur ce marché fragmenté. Les modèles verticalement intégrés permettent une surveillance en temps réel de la culture, de la transformation et de la distribution, garantissant l'intégrité des produits et réduisant les intermédiaires qui diluent les marges. Cette approche facilite également une réponse rapide aux tendances telles que les ajouts fonctionnels ou les emballages zéro déchet, maintenant les marques en avance sur les concurrents banalisés. Les spécialistes régionaux surpassent souvent les multinationales en s'ancrant dans les communautés locales, en co-développant des saveurs et en construisant la fidélité par l'authenticité. À mesure que la demande des consommateurs pour des produits biologiques traçables s'intensifie, la maîtrise de cette chaîne de bout en bout devient un différenciateur clé, transformant la fragmentation d'un défi en un atout stratégique pour les marques orientées vers la croissance.

Leaders du secteur des boissons biologiques

PepsiCo, Inc.

The Hain Celestial Group, Inc.

Nestlé S.A.

Danone S.A.

The Coca-Cola Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Clean Juice, une franchise de bars à jus biologiques certifiés USDA de premier plan détenue par BRIX Holdings, a lancé une offre à durée limitée : les clients pouvaient obtenir des jus pressés à froid signature pour seulement 20 cents avec tout achat de 25 USD ou plus. Parmi les offres mises en avant figurait le populaire mélange « Spicy Peach », élaboré à partir de pêche biologique, de pomme, d'orange, de citron vert et d'une pointe de habanero, le tout pressé à froid pour garantir une rétention maximale des nutriments et la pureté.

- Juillet 2024 : Uncle Matt's Organic, un acteur majeur du marché du jus d'orange biologique, a lancé trois nouvelles variétés de thé noir infusé réfrigéré prêt-à-boire (RTD). Ces offres étaient stratégiquement ciblées vers le segment du thé premium. La gamme comprenait : le thé non sucré (avec 0 calorie, 0g de sucre et 60mg de caféine provenant de thé noir indien/africain) ; le thé sucré (avec 30 calories et 8g de sucre biologique issu d'agave bleue et de stévia) ; et le mélange moitié-moitié thé noir et limonade (également à 30 calories, mais avec 4g de sucre biologique).

- Mai 2024 : Chameleon Organic Coffee, connu pour son café cold brew artisanal en bouteille, a élargi sa gamme de boissons prêtes-à-boire en lançant quatre canettes pratiques de cold brew de 8 oz. Fabriquée à partir de grains 100 % biologiques, la nouvelle gamme de cold brew en canettes de Chameleon propose quatre saveurs uniques, disponibles en versions sucrées et non sucrées.

Portée du rapport mondial sur le marché des boissons biologiques

Les boissons biologiques sont des boissons ne contenant pas de pesticides synthétiques, d'hormones de croissance, d'ingénierie génétique, ni d'arômes, colorants et conservateurs artificiels, entre autres choses. Le marché des boissons biologiques est segmenté par type de produit, canaux de distribution et géographie. Sur la base du type de produit, le marché est segmenté en boissons alcoolisées et boissons non alcoolisées. Les boissons alcoolisées sont ensuite segmentées en vin, bière, spiritueux et autres boissons alcoolisées, et les boissons non alcoolisées sont ensuite segmentées en jus de fruits et de légumes, produits laitiers, café et thé, et autres boissons non alcoolisées. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, supérettes, détaillants spécialisés et détaillants en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (en millions USD).

| Jus de fruits et de légumes |

| À base de produits laitiers |

| Café prêt-à-boire |

| Thé prêt-à-boire |

| Boissons fonctionnelles |

| Autres types de produits |

| Bouteilles |

| Canettes |

| Cartons/Tetrapacks |

| Sachets/Pochons |

| Supermarchés/Hypermarchés |

| Supérettes |

| Magasins spécialisés |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Jus de fruits et de légumes | |

| À base de produits laitiers | ||

| Café prêt-à-boire | ||

| Thé prêt-à-boire | ||

| Boissons fonctionnelles | ||

| Autres types de produits | ||

| Par type d'emballage | Bouteilles | |

| Canettes | ||

| Cartons/Tetrapacks | ||

| Sachets/Pochons | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Supérettes | ||

| Magasins spécialisés | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle des ventes mondiales de boissons biologiques et à quel rythme progresse-t-elle ?

Les ventes ont atteint 26,48 milliards USD en 2026 et sont en passe de progresser à un TCAC de 6,85 % pour atteindre 36,86 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide parmi les boissons biologiques ?

Les boissons fonctionnelles, portées par les sodas probiotiques et prébiotiques, affichent le rythme de croissance le plus rapide avec un TCAC de 8,29 % jusqu'en 2031.

Dans quelle mesure les pochons et sachets flexibles dominent-ils par rapport aux bouteilles traditionnelles ?

Les bouteilles détiennent encore 43,92 % des volumes de 2025, mais les sachets et pochons progressent à un TCAC de 8,75 %, érodant progressivement cet avantage.

Pourquoi l'Asie-Pacifique attire-t-elle autant l'attention des marques de boissons ?

La région combine une prévision de TCAC de 7,53 % avec des politiques de certification favorables telles que le NPOP révisé de l'Inde, créant des opportunités lucratives pour les fournisseurs certifiés.

Dernière mise à jour de la page le: