Taille et part du marché de l'eau en bouteille en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

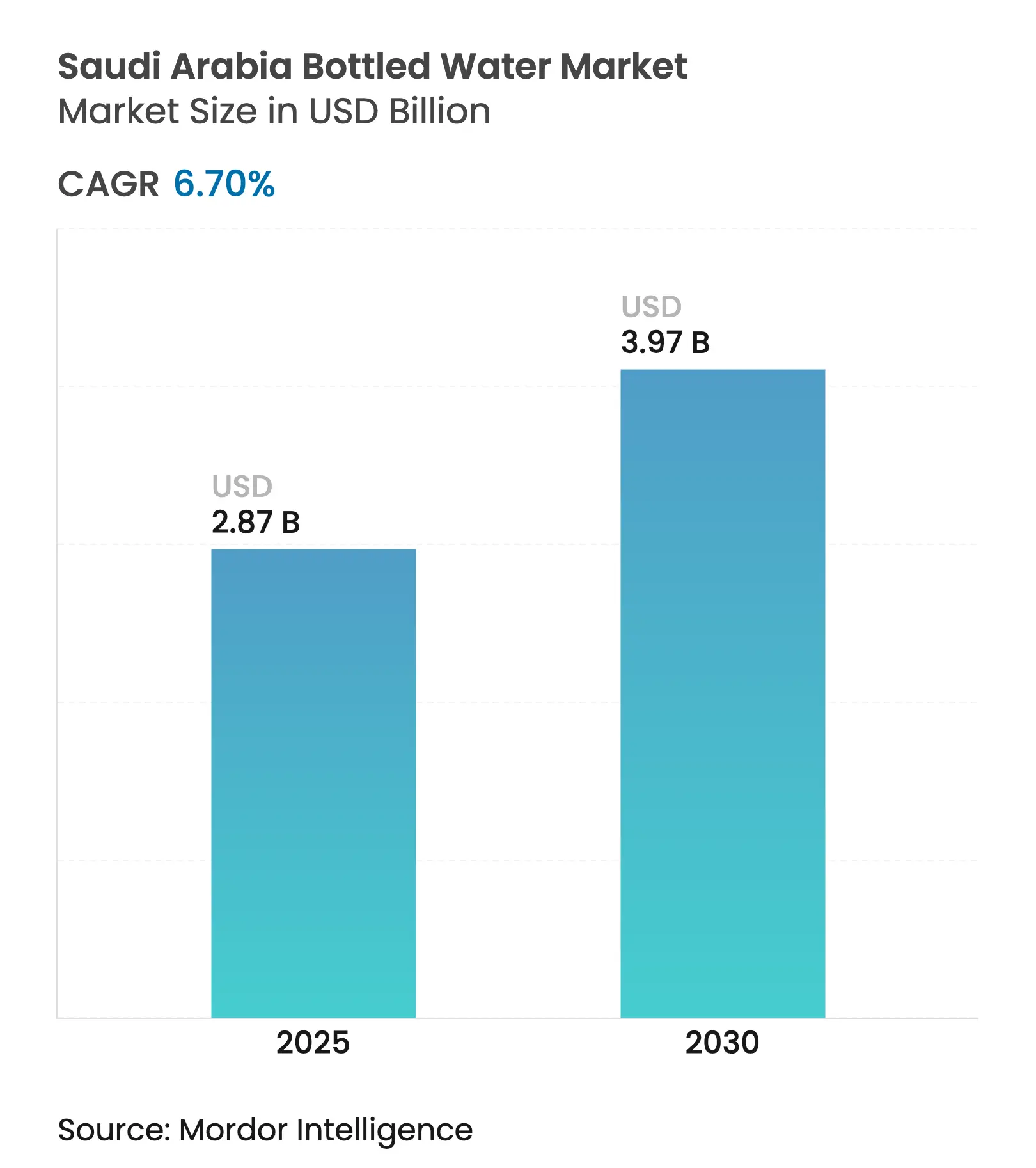

| Taille du Marché (2025) | 2.87 Milliards de dollars |

| Taille du Marché (2030) | 3.97 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau en bouteille en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'eau en bouteille en Arabie Saoudite est estimée à 2,87 milliards USD en 2025, et devrait atteindre 3,97 milliards USD d'ici 2030, à un CAGR de 6,70 % au cours de la période de prévision (2025-2030). Cette trajectoire de croissance reflète les dynamiques de consommation uniques du Royaume, portées par le tourisme religieux, les conditions climatiques et l'évolution de la conscience sanitaire des consommateurs[1]Source : Saudi Vision, « Dynamiques de consommation uniques du Royaume », my.gov.sa. La sensibilisation croissante à la santé, le tourisme religieux et l'innovation produit soutiennent une croissance régulière, tandis que la pénurie d'eau liée au climat et les mandats de durabilité de Vision 2030 façonnent les stratégies du côté de l'offre. L'expansion du marché s'aligne sur les objectifs de diversification économique de Vision 2030, tout en répondant aux défis de la sécurité hydrique grâce à des pratiques de production durables et à des cadres de conformité réglementaire établis par l'Autorité saoudienne des aliments et des médicaments. Le pèlerinage religieux émerge comme un catalyseur de demande distinctif, les activités du Hajj et de l'Omra générant des pics de consommation saisonniers substantiels qui différencient ce marché des schémas régionaux conventionnels. La Présidence générale des affaires de la Mosquée du Prophète distribue jusqu'à 400 tonnes d'eau de Zamzam par jour pendant le seul mois de Ramadan, tandis que l'économie du pèlerinage au sens large soutient une demande d'eau en bouteille tout au long de l'année de la part de millions de visiteurs internationaux [2]Source : Agence de presse saoudienne, « 400 tonnes d'eau de Zamzam fournies quotidiennement aux visiteurs de la Mosquée du Prophète pendant le Ramadan », spa.gov.sa.

Principaux enseignements du rapport

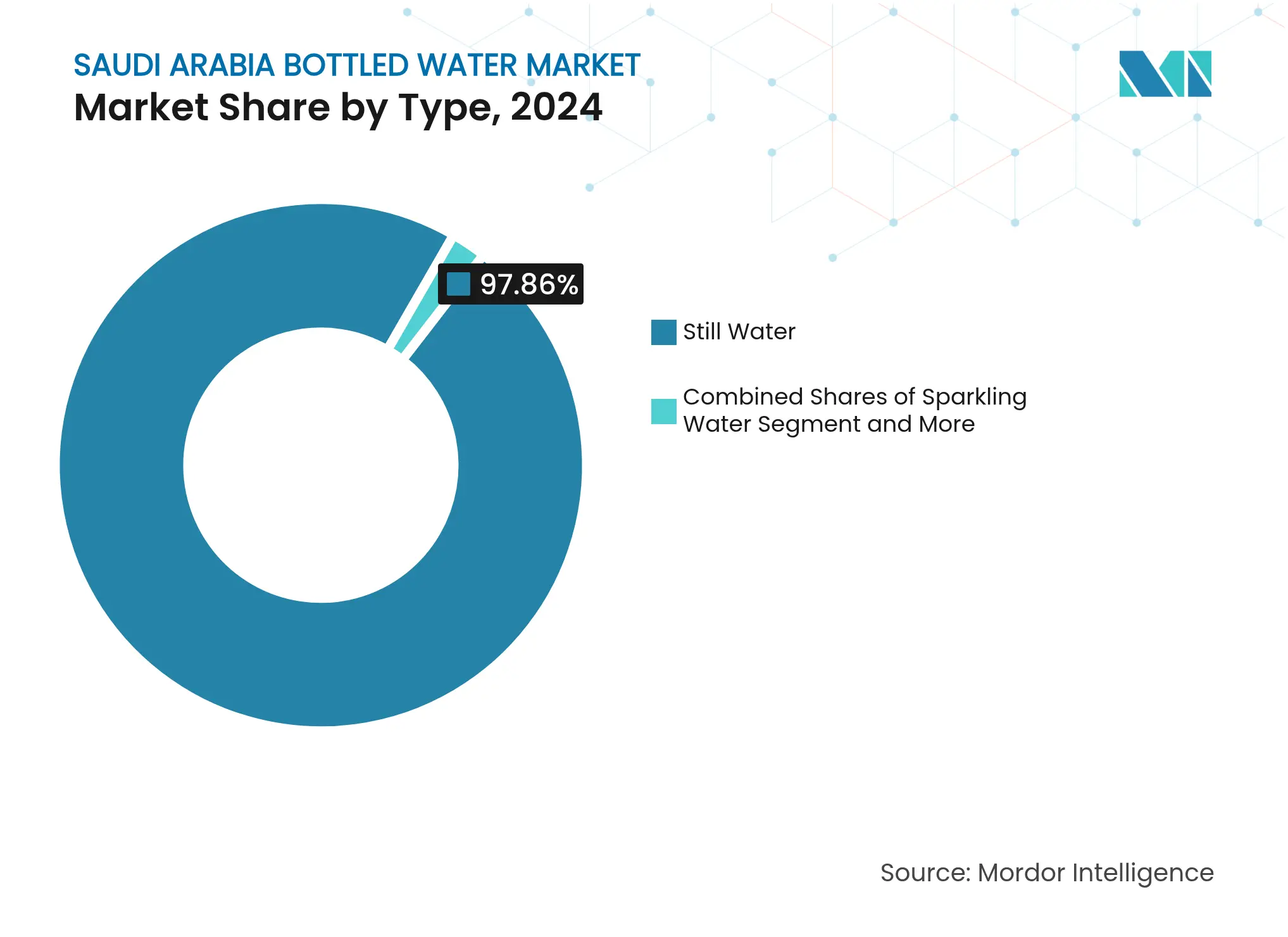

- Par type, l'eau plate a dominé avec 97,86 % de la part du marché de l'eau en bouteille en Arabie Saoudite en 2024 ; l'eau gazeuse devrait se développer à un CAGR de 8,67 % jusqu'en 2030.

- Par type d'emballage, les bouteilles PET représentaient 81,26 % de la taille du marché de l'eau en bouteille en Arabie Saoudite en 2024, tout en enregistrant le CAGR de segment le plus élevé à 7,55 % jusqu'en 2030.

- Par nature, les produits conventionnels détenaient 85,67 % de la taille du marché de l'eau en bouteille en Arabie Saoudite en 2024, tandis que les alternatives biologiques devraient progresser à un CAGR de 7,72 % jusqu'en 2030.

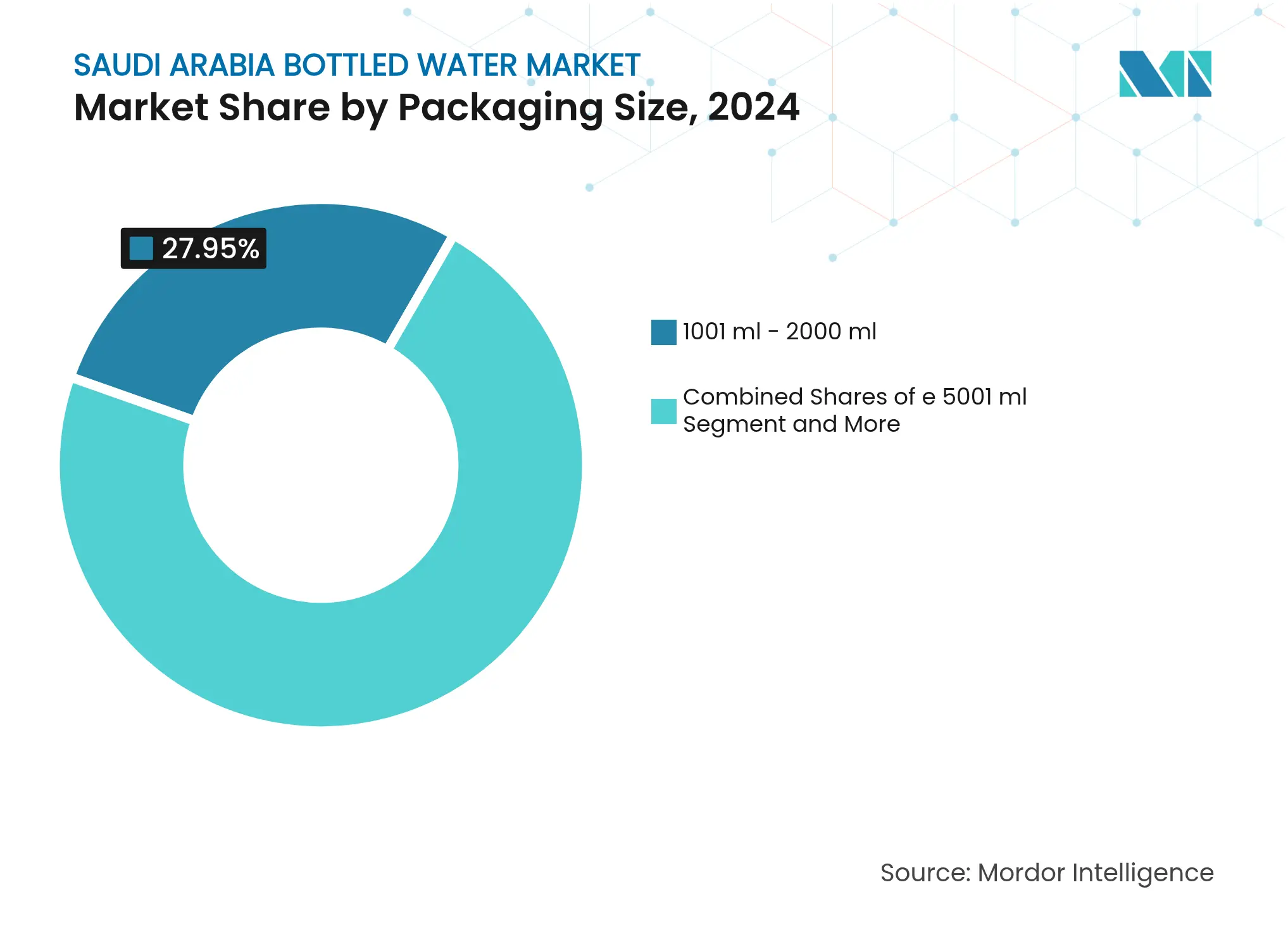

- Par taille d'emballage, le segment 1 001-2 000 ml a capturé 27,95 % de la taille du marché de l'eau en bouteille en Arabie Saoudite en 2024 ; le segment ≥5 001 ml affiche la croissance la plus rapide à un CAGR de 8,05 % jusqu'en 2030.

- Par canal de distribution, les points de vente au détail contrôlaient 75,84 % de la part du marché de l'eau en bouteille en Arabie Saoudite en 2024, tandis que les livraisons en restauration devraient augmenter à un CAGR de 8,55 % sur 2025-2030.

- Par région, la région Nord et Centre commandait 43,73 % de la part du marché de l'eau en bouteille en Arabie Saoudite en 2024 ; la région Ouest devrait croître à un CAGR de 8,31 % jusqu'en 2030.

Tendances et perspectives du marché de l'eau en bouteille en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Introduction de variantes enrichies et fonctionnelles | +1.2% | National, avec des segments premium à Riyad, Djeddah | Moyen terme (2-4 ans) |

| Sensibilisation à la santé et tendances de consommation préventive | +1.5% | Centres urbains, en expansion vers les zones rurales | Long terme (≥ 4 ans) |

| Demande liée au pèlerinage et expansion des infrastructures | +1.8% | Région Ouest (La Mecque, Médine), retombées nationales | Court terme (≤ 2 ans) |

| Préoccupations relatives à la qualité de l'eau du robinet et évolution des consommateurs | +0.9% | National, particulièrement dans les zones industrielles | Moyen terme (2-4 ans) |

| Concurrence entre marques et marketing | +0.7% | Principales zones métropolitaines, régions axées sur le commerce de détail | Court terme (≤ 2 ans) |

| Expansion du commerce de détail et de la distribution | +0.6% | National, avec croissance du commerce électronique dans les centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Introduction de variantes enrichies et fonctionnelles

Les segments d'eau fonctionnelle et enrichie stimulent la premiumisation du marché, les fabricants introduisant des formulations enrichies en vitamines, fortifiées en minéraux et orientées vers le sport, ciblant les consommateurs soucieux de leur santé. La décision stratégique d'Agthia Group de tripler sa capacité de production d'eau en bouteille de verre reflète la demande croissante d'alternatives d'emballage premium, tandis que des acteurs locaux comme Kinza Drinks perturbent les segments traditionnels d'eau gazeuse avec des saveurs innovantes dans le cadre du programme Made in Saudi. Le partenariat de The Red Sea Development Company avec SOURCE Global démontre une technologie révolutionnaire de génération d'eau atmosphérique qui produit 2 millions de bouteilles par an grâce à l'énergie solaire, éliminant les contraintes d'approvisionnement traditionnelles. L'innovation s'étend au-delà de la formulation des produits à l'emballage durable, où les entreprises explorent des matériaux biodégradables et des systèmes rechargeables pour répondre aux préoccupations environnementales tout en maintenant l'intégrité des produits. Les technologies avancées d'osmose inverse et de décharge zéro liquide améliorent l'efficacité de la production, permettant aux fabricants de répondre à la demande croissante tout en réduisant l'impact environnemental grâce à la conversion des déchets de saumure en ressources précieuses.

Sensibilisation à la santé et tendances de consommation préventive

La prévalence croissante des maladies non transmissibles, représentant 73,2 % des décès en Arabie Saoudite, intensifie l'attention des consommateurs sur les mesures de santé préventive, notamment l'optimisation de l'hydratation et la gestion de l'apport en minéraux [3]Source : Groupe Banque mondiale, « Maladies non transmissibles en Arabie Saoudite », worldbank.org. La mise en œuvre par l'Autorité saoudienne des aliments et des médicaments des exigences d'étiquetage nutritionnel et de la taxation sur le sucre des boissons redirige les préférences des consommateurs vers l'eau en bouteille comme alternative plus saine aux boissons sucrées. Des études de surveillance de la qualité démontrent que les marques locales d'eau en bouteille comme Fayha et Hilwa surpassent les alternatives importées dans le respect des normes de sécurité SASO, renforçant la confiance des consommateurs dans les produits nationaux. Les populations sportives présentent des schémas de consommation distincts, avec 57,5 % des athlètes universitaires utilisant des boissons sportives et 42,5 % consommant des boissons énergisantes, créant des segments de marché spécialisés pour les produits d'hydratation orientés vers la performance. Les initiatives gouvernementales de santé mettent l'accent sur l'amélioration de l'alimentation et la promotion de l'activité physique, soutenant indirectement la consommation d'eau en bouteille dans le cadre de programmes de modification du mode de vie ciblant la prévention du diabète et des maladies cardiovasculaires.

Demande liée au pèlerinage et expansion des infrastructures

Le tourisme religieux génère des pics de demande en eau sans précédent, le Royaume accueillant chaque année des millions de pèlerins du Hajj et de l'Omra qui nécessitent une hydratation sûre et accessible tout au long de leur voyage spirituel. Le Projet royal d'eau de Zamzam en bouteille du Roi Abdallah fonctionne à l'échelle industrielle, produisant 5 000 mètres cubes par jour et distribuant 200 000 bouteilles de cinq litres pour répondre aux besoins spécifiques du pèlerinage. L'objectif de Vision 2030 d'accueillir 30 millions de pèlerins d'ici 2030, par rapport aux niveaux actuels, nécessite une expansion substantielle des infrastructures et des augmentations de la capacité d'approvisionnement en eau sur les sites saints. L'assurance qualité devient critique lors des rassemblements de masse, les autorités mettant en œuvre des protocoles de test complets pour garantir la sécurité de l'eau pour les visiteurs internationaux, comme le démontrent les évaluations de 2019 portant sur 55 échantillons d'eau au service de 9,6 millions de participants. L'investissement de 3,1 milliards SAR de la Société nationale de l'eau dans six grands projets hydrauliques répond spécifiquement à la demande liée au pèlerinage, notamment des pipelines d'eau dessalée et des installations de traitement élargies pour soutenir les 41 millions de mètres cubes de distribution d'eau projetés pendant les saisons de pointe.

Préoccupations relatives à la qualité de l'eau du robinet et évolution des consommateurs

Les variations de la qualité de l'eau municipale et les incohérences des processus de dessalement poussent les consommateurs à préférer les alternatives en bouteille, en particulier dans les régions connaissant des transitions d'infrastructure. Le passage de l'Autorité saoudienne de l'eau du dessalement thermique à la technologie d'osmose inverse, tout en améliorant l'efficacité énergétique, crée des fluctuations temporaires de qualité qui nécessitent des ajustements opérationnels pour maintenir les niveaux de chlorure et contrôler les concentrations de bore et de bromate. Les habitants de Djeddah font preuve d'une conscience accrue de la qualité, 60 % utilisant des systèmes de filtration et de purification de l'eau, principalement des unités d'osmose inverse, indiquant des préoccupations persistantes quant à l'adéquation de l'approvisionnement municipal. Les disparités régionales de consommation d'eau, allant de 107 litres par habitant à Najran à 368 litres dans la région Est, reflètent la qualité variable des infrastructures et les niveaux de confiance des consommateurs dans les systèmes d'eau publics. Des études de surveillance des métaux lourds et de la radioactivité révèlent des exigences de vigilance continues pour la sécurité de l'eau potable, la recherche soulignant la nécessité de contrôles de qualité stricts compte tenu de la dépendance du Royaume aux sources aquifères et aux alternatives d'eau en bouteille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrefaçon et produits de qualité inférieure | -0.8% | National, concentré dans les régions frontalières | Court terme (≤ 2 ans) |

| Volatilité saisonnière de la demande | -0.6% | Zones de pèlerinage de la région Ouest, zones touristiques nationales | Court terme (≤ 2 ans) |

| Essor des alternatives | -0.4% | Zones urbaines dotées d'infrastructures de filtration avancées | Moyen terme (2-4 ans) |

| Déchets plastiques et impact environnemental | -1.1% | National, avec une application plus stricte dans les grandes villes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrefaçon et produits de qualité inférieure

Les défis liés à l'authenticité des produits persistent dans tous les canaux de distribution, avec des préoccupations concernant les marques premium et les produits à signification religieuse comme l'eau de Zamzam. Les actions coercitives du Ministère du Hajj contre les entreprises d'Omra fournissant de fausses bouteilles d'eau de Zamzam mettent en évidence des problèmes systématiques de contrefaçon qui sapent la confiance des consommateurs et l'intégrité des marques. L'approche coercitive agressive de l'Autorité saoudienne de la propriété intellectuelle, démontrée par le blocage de 2 500 sites Web de produits contrefaits et la saisie de près d'un million d'articles contrefaits en 2023, établit un précédent pour la protection du marché de l'eau en bouteille avec des pénalités atteignant 1 million SAR et des peines d'emprisonnement de trois ans. La surveillance de la qualité devient de plus en plus critique à mesure que l'Autorité saoudienne des aliments et des médicaments met en œuvre des protocoles de surveillance renforcés, des études révélant que 55 % des produits à base de miel commercialisés comme exhausteurs de santé contenaient des adulterants non divulgués, indiquant des défis plus larges en matière de sécurité alimentaire qui s'étendent aux catégories de boissons. La nouvelle loi sur les noms commerciaux, en vigueur depuis janvier 2025, renforce la protection de la propriété intellectuelle grâce à des exigences d'enregistrement obligatoires et à des mécanismes d'application renforcés, réduisant potentiellement les incidents de contrefaçon tout en imposant des coûts de conformité aux fabricants légitimes.

Déchets plastiques et impact environnemental

Les réglementations environnementales ciblant les plastiques à usage unique créent des pressions de conformité et des coûts opérationnels pour les fabricants d'eau en bouteille, tandis que la sensibilisation des consommateurs aux questions de durabilité influence les décisions d'achat. Le mandat de la Société saoudienne d'investissement dans le recyclage d'atteindre des taux de recyclage de 81 % d'ici 2035 nécessite des investissements substantiels dans les infrastructures et des modifications de la chaîne d'approvisionnement qui pourraient augmenter les coûts de production. Les réglementations sur les emballages plastiques introduites en 2017 imposent des matériaux oxo-biodégradables pour la conformité à l'importation, bien que les retards de mise en œuvre et la formation de groupes de travail indiquent une incertitude politique persistante qui complique la planification à long terme. La position du Royaume dans les négociations du traité des Nations Unies sur les plastiques, préconisant des solutions de gestion des déchets plutôt que des limites de production, suggère des approches réglementaires qui favorisent le recyclage et les initiatives d'économie circulaire plutôt que les restrictions de consommation. Des entreprises comme l'expansion de DGrade en Arabie Saoudite, traitant 150 000 bouteilles plastiques par heure pour les transformer en vêtements, démontrent des opportunités émergentes de valorisation des déchets qui pourraient compenser les préoccupations environnementales tout en créant de nouveaux flux de revenus pour la gestion des déchets d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Domination de l'eau plate dans un contexte de croissance de l'eau gazeuse

L'eau plate commande 97,86 % de part de marché en 2024, reflétant les préférences de consommation traditionnelles et la large accessibilité dans tous les segments de consommateurs, tandis que l'eau gazeuse émerge comme la catégorie à la croissance la plus rapide à un CAGR de 8,67 % jusqu'en 2030. Ce différentiel de croissance indique des tendances de premiumisation où les consommateurs recherchent de plus en plus des produits différenciés au-delà des besoins d'hydratation de base, soutenus par l'urbanisation et la hausse des revenus disponibles dans les principales zones métropolitaines. Les segments d'eau fonctionnelle et enrichie gagnent du terrain grâce à la fortification en vitamines, la supplémentation en minéraux et les formulations orientées vers le sport qui ciblent les populations soucieuses de leur santé et les populations sportives.

L'accélération de l'eau gazeuse s'aligne sur les tendances internationales des boissons et l'expansion du secteur de la restauration, où l'eau gazeuse sert d'alternative premium aux boissons gazeuses traditionnelles dans le cadre de campagnes de sensibilisation à la santé. Des fabricants locaux comme Kinza Drinks introduisent des saveurs innovantes d'eau gazeuse dans le cadre du programme Made in Saudi, défiant la domination multinationale grâce au développement de produits localisés et à des stratégies de prix compétitifs. Les produits d'eau enrichie bénéficient du soutien réglementaire grâce aux exigences d'étiquetage nutritionnel de l'Autorité saoudienne des aliments et des médicaments, qui permettent une communication claire des avantages pour la santé aux consommateurs recherchant des solutions d'hydratation fonctionnelles.

Par type d'emballage : Leadership des bouteilles PET malgré les pressions liées à la durabilité

Les bouteilles PET maintiennent 81,26 % de part de marché en 2024 tout en enregistrant simultanément le taux de croissance le plus élevé à un CAGR de 7,55 %, démontrant la domination continue du format malgré les préoccupations environnementales et les pressions réglementaires. Cette contradiction apparente reflète les avantages en termes de coûts, l'efficacité de la chaîne d'approvisionnement et les facteurs de commodité pour les consommateurs qui l'emportent sur les considérations de durabilité dans la dynamique actuelle du marché. Les bouteilles en verre connaissent un regain d'intérêt de la part des segments premium, Agthia Group prévoyant de tripler sa capacité de production en réponse à la demande des consommateurs pour des alternatives d'emballage respectueuses de l'environnement.

Les formats d'emballage alternatifs, notamment les bocaux et les emballages tetra, servent des applications de niche mais font face à des défis d'évolutivité dans la distribution de masse. La supervision de l'Organisation saoudienne des normes, de la métrologie et de la qualité garantit la conformité aux normes de sécurité des emballages dans tous les formats, tandis que les réglementations environnementales imposent des matériaux oxo-biodégradables pour certaines applications. L'innovation dans les emballages durables s'accélère grâce à des initiatives comme le projet de génération d'eau atmosphérique de The Red Sea Development Company, qui élimine entièrement les plastiques à usage unique grâce à la production sur site et aux systèmes de distribution rechargeables.

Par nature : Les produits conventionnels en tête tandis que le segment biologique s'accélère

L'eau en bouteille conventionnelle détient 85,67 % de part de marché en 2024, reflétant l'infrastructure de production établie et le positionnement compétitif en termes de coûts dans les segments de masse. Les alternatives d'eau biologique captent un intérêt croissant des consommateurs avec une croissance de CAGR de 7,72 % jusqu'en 2030, portée par la conscience sanitaire et des stratégies de positionnement premium qui commandent des marges plus élevées pour les fabricants. Cette segmentation reflète les tendances plus larges du secteur alimentaire où les certifications biologiques offrent des opportunités de différenciation sur des marchés de plus en plus concurrentiels.

Le segment biologique bénéficie de l'accent mis par Vision 2030 sur l'agriculture durable et la gestion environnementale, créant un alignement politique qui soutient le développement de produits premium. Les initiatives d'éducation des consommateurs de l'Autorité saoudienne des aliments et des médicaments améliorent la sensibilisation aux produits biologiques grâce aux exigences d'étiquetage nutritionnel et à la communication des avantages pour la santé. Les tendances de préférence locales, avec 30 % des consommateurs favorisant les marques d'eau en bouteille nationales, créent des opportunités pour le positionnement de produits biologiques qui met l'accent sur l'approvisionnement local et la responsabilité environnementale. Des études de surveillance de la qualité démontrent que les marques locales dépassent souvent les normes internationales, fournissant des bases de crédibilité pour les allégations de produits biologiques et les stratégies de prix premium.

Par taille d'emballage : Les grands formats stimulent la croissance face à des besoins diversifiés

La taille d'emballage 1 001-2 000 ml est en tête avec 27,95 % de part de marché en 2024, optimisant les propositions de commodité et de valeur pour les modes de consommation domestique et de bureau. Les grands formats (≥5 001 ml) affichent le taux de croissance le plus élevé à un CAGR de 8,05 %, indiquant des tendances d'achat institutionnel et des préférences de consommation en vrac qui réduisent les coûts unitaires pour les clients commerciaux. Les formats plus petits (≤330 ml) servent la consommation nomade et le positionnement premium, tandis que les tailles intermédiaires (331-1 000 ml) répondent aux scénarios d'utilisation individuelle et familiale dans divers segments démographiques.

La demande institutionnelle stimule la croissance des grands formats grâce à l'expansion de la restauration, au développement du secteur de l'hôtellerie et à la consommation des bureaux d'entreprise qui privilégie l'efficacité des coûts et la réduction des déchets d'emballage. Le segment 2 001-5 000 ml répond aux besoins des familles et des petites entreprises, faisant le lien entre les modes de consommation individuelle et institutionnelle grâce à des options de dimensionnement polyvalentes. Le tourisme religieux crée des exigences d'emballage uniques, avec des formats spécialisés pour les activités de pèlerinage et les scénarios de voyage prolongé qui nécessitent des solutions d'hydratation portables mais substantielles. L'optimisation de la taille des emballages reflète les considérations d'efficacité de la chaîne d'approvisionnement, où les fabricants équilibrent les coûts de transport, les exigences de stockage et les préférences des consommateurs pour maximiser la pénétration du marché dans divers contextes d'utilisation.

Par canal de distribution : Domination du commerce de détail avec une dynamique de la restauration

Les canaux de vente au détail commandent 75,84 % de part de marché en 2024, englobant les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes en ligne qui offrent un large accès aux consommateurs dans les marchés urbains et ruraux. Les segments de restauration s'accélèrent à un CAGR de 8,55 % jusqu'en 2030, reflétant l'expansion du secteur de l'hôtellerie, la croissance de la restauration et le développement de la restauration collective institutionnelle alignés sur les objectifs de tourisme et de diversification économique. Les services de livraison à domicile et au bureau gagnent du terrain grâce à l'intégration des plateformes de commerce électronique et aux modèles commerciaux directs aux consommateurs qui améliorent la commodité et les options d'achat en vrac.

Le paysage du commerce de détail bénéficie de grands acteurs comme Panda Retail Co, Abdullah Al Othaim Markets et Carrefour Arabie Saoudite qui élargissent l'espace de rayonnage alloué à l'eau en bouteille et les activités promotionnelles. La croissance du commerce de détail en ligne s'accélère grâce aux initiatives de transformation numérique et à l'évolution des comportements d'achat des consommateurs, en particulier dans les centres urbains où l'infrastructure de livraison soutient un accès pratique aux produits d'eau en bouteille. L'accélération de la restauration reflète les objectifs de développement touristique de Vision 2030, où l'expansion des hôtels, des restaurants et de la restauration crée une demande institutionnelle substantielle pour des approvisionnements fiables et de haute qualité en eau en bouteille. Les épiceries et les commerces de proximité maintiennent une présence significative sur le marché malgré la croissance des formats modernes, répondant aux besoins de distribution de proximité et aux occasions d'achat impulsif qui complètent les canaux de vente au détail plus importants.

Analyse géographique

La région Nord et Centre domine avec 43,73 % de part de marché en 2024, tirant parti de la concentration de population de Riyad, de l'activité économique et de la présence du secteur gouvernemental qui stimule une demande constante dans les segments résidentiels et commerciaux. La région Ouest affiche le taux de croissance le plus élevé à un CAGR de 8,31 % jusqu'en 2030, bénéficiant du tourisme religieux de La Mecque et de Djeddah, des activités portuaires commerciales et de la consommation liée au pèlerinage qui crée des pics de demande saisonniers et une dynamique de croissance tout au long de l'année.

Les régions Est et Sud contribuent à des parts de marché plus petites mais stables, répondant aux besoins industriels, agricoles et résidentiels grâce à des réseaux de distribution établis. Le tourisme religieux façonne fondamentalement la dynamique de la région Ouest, où les activités du Hajj et de l'Omra génèrent des millions de visiteurs internationaux nécessitant une hydratation sûre et accessible tout au long de leur voyage spirituel. La Présidence générale des affaires de la Mosquée du Prophète distribue jusqu'à 400 tonnes d'eau de Zamzam par jour pendant les saisons de pointe, tandis que l'infrastructure de pèlerinage au sens large soutient la demande commerciale d'eau en bouteille.

Les méga-projets de Vision 2030, notamment NEOM et The Red Sea Development Company, se concentrent dans la région Ouest, créant une demande de main-d'œuvre de construction et une future infrastructure touristique qui soutient une croissance soutenue du marché. Les schémas de consommation d'eau régionaux varient considérablement, de 107 litres par habitant à Najran à 368 litres dans la région Est, reflétant la qualité des infrastructures, les niveaux de développement économique et les différences de comportement des consommateurs qui influencent la pénétration du marché de l'eau en bouteille.

Paysage concurrentiel

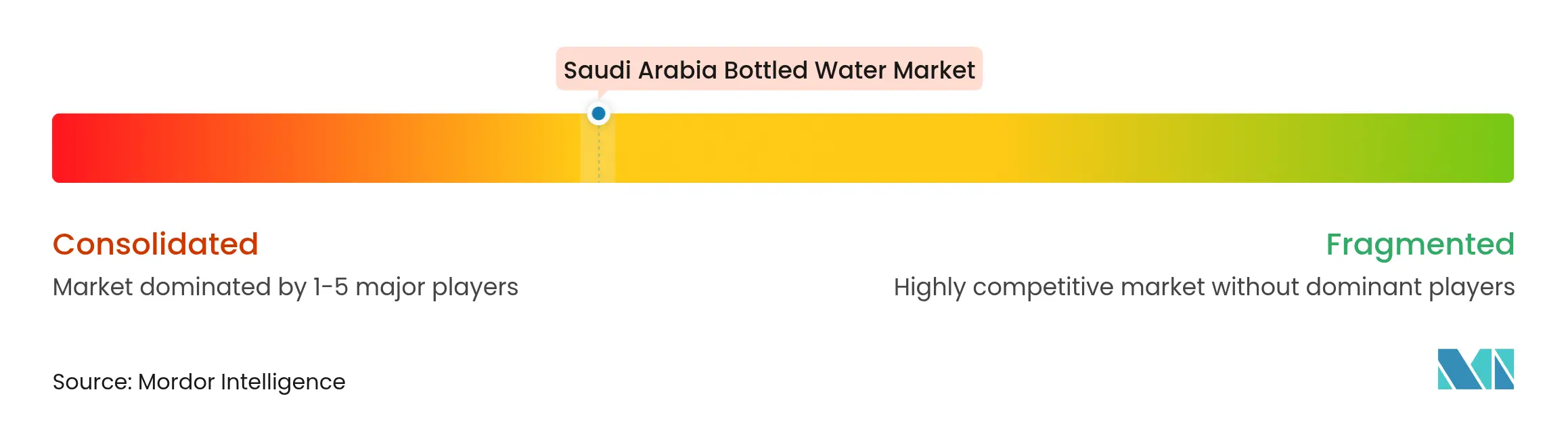

Le marché de l'eau en bouteille en Arabie Saoudite présente une concentration modérée, où des acteurs nationaux établis concurrencent les marques internationales grâce à des modèles commerciaux intégrés combinant des capacités de fabrication et des réseaux de distribution étendus. Les grandes entreprises détiennent collectivement la majorité de la part de marché malgré plus de 200 producteurs agréés opérant sur le marché, indiquant des avantages d'échelle significatifs et des barrières à la reconnaissance de marque qui limitent la pénétration du marché des acteurs plus petits.

La consolidation stratégique s'accélère grâce à des acquisitions majeures, illustrées par l'achat par Almarai de Pure Beverages Industry Company pour 1,04 milliard SAR et l'acquisition par Hassana Investment Company d'une participation de 40 % dans Berain Company, démontrant comment les investisseurs financiers reconnaissent les opportunités de création de valeur à long terme dans le secteur. La différenciation par l'innovation émerge comme une stratégie concurrentielle clé, où les entreprises exploitent les emballages durables, les formulations fonctionnelles et le positionnement premium pour capturer des parts de marché au-delà de la concurrence traditionnelle par les prix. La décision d'Agthia Group de tripler sa capacité de production d'eau en bouteille de verre reflète les tendances de premiumisation, tandis que le partenariat de The Red Sea Development Company pour la génération d'eau atmosphérique avec SOURCE Global démontre comment l'intégration technologique crée des avantages concurrentiels grâce à la durabilité environnementale et à l'efficacité opérationnelle.

La préférence pour les marques locales, atteignant une part significative des consommateurs pour l'eau en bouteille, crée des opportunités pour les fabricants nationaux de concurrencer efficacement les multinationales grâce au positionnement par la valeur, à l'assurance qualité et à l'alignement culturel avec les préférences des consommateurs saoudiens. Le cadre réglementaire de l'Autorité saoudienne des aliments et des médicaments garantit la conformité aux normes de qualité pour tous les acteurs du marché, tandis que la nouvelle loi sur les noms commerciaux en vigueur depuis janvier 2025 renforce la protection de la propriété intellectuelle et réduit les risques de contrefaçon qui désavantageaient auparavant les investissements légitimes dans les marques.

Leaders du secteur de l'eau en bouteille en Arabie Saoudite

Hana Food Industries Company

Health Water Bottling Co.

Aloyoun Water Factory Inc.

PepsiCo Inc

Bin Zomah Group Trading & Manufacturing (Safa)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : La Société nationale de l'eau (NWC) a annoncé l'achèvement de huit nouvelles stations de traitement d'eau potable dans le cadre de sa stratégie nationale de l'eau. Cette initiative vise à améliorer la qualité de l'eau pour les clients et à étendre la couverture de l'eau dessalée.

- Janvier 2024 : La Société nationale de l'eau en Arabie Saoudite a dévoilé des plans pour commencer à fournir de l'eau dessalée à 100 000 bénéficiaires à Dhahran. Ce service s'étendra à des quartiers tels que Dana, Doha, Sulaimaniya, Al-Jami'ah et l'Université du Roi Fahd du Pétrole et des Minéraux (KFUPM).

- Septembre 2023 : Le Centre humanitaire du Roi Salmane pour l'aide et les secours a signé un accord de 5 millions USD pour fournir de l'eau potable propre en Somalie. Cette initiative a été conçue pour répondre aux besoins des communautés touchées par la sécheresse en forant 24 puits artésiens alimentés à l'énergie solaire et en restaurant 20 puits supplémentaires.

- Juin 2023 : PepsiCo a été annoncé comme fournisseur exclusif d'eau, de boissons et de snacks pour Gamers8. En tant que sponsor principal du plus grand festival mondial de jeux vidéo et d'esports, PepsiCo fournira exclusivement des marques renommées telles qu'Aquafina, Pepsi Zero Sugar, Rockstar et Doritos. Les participants à Gamers8 pourront profiter de ces offres fournies par PepsiCo, notamment 1,5 million de bouteilles d'eau Aquafina.

Périmètre du rapport sur le marché de l'eau en bouteille en Arabie Saoudite

L'eau en bouteille est de l'eau potable conditionnée dans des bouteilles en plastique ou en verre.

Le marché de l'eau en bouteille en Arabie Saoudite est segmenté par type, canal de distribution et taille d'emballage. Par type, le marché est segmenté en eau plate et eau gazeuse. Par canal de distribution, le marché est segmenté en canaux de vente au détail, livraison à domicile et au bureau, et restauration. Par taille d'emballage, le marché est segmenté en moins de 330 ml, 331 ml-500 ml, 501 ml-1 000 ml, 1 001 ml-2 000 ml, 2 001 ml-5 000 ml et plus de 5 001 ml. Pour chaque segment, la taille du marché et les prévisions sont basées sur la valeur (millions USD).

| Eau plate |

| Eau gazeuse |

| Eau fonctionnelle / enrichie |

| Bouteilles PET |

| Bouteilles en verre |

| Autres |

| Biologique |

| Conventionnel |

| ≤330 ml |

| 331 ml – 500 ml |

| 501 ml – 1 000 ml |

| 1 001 ml – 2 000 ml |

| 2 001 ml – 5 000 ml |

| ≥ 5 001 ml |

| Canaux de vente au détail | Supermarchés/hypermarchés |

| Épiceries/commerces de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution | |

| Livraison à domicile et au bureau | |

| Restauration |

| Région Nord et Centre |

| Région Ouest |

| Région Est |

| Région Sud |

| Par type | Eau plate | |

| Eau gazeuse | ||

| Eau fonctionnelle / enrichie | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Autres | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par taille d'emballage | ≤330 ml | |

| 331 ml – 500 ml | ||

| 501 ml – 1 000 ml | ||

| 1 001 ml – 2 000 ml | ||

| 2 001 ml – 5 000 ml | ||

| ≥ 5 001 ml | ||

| Par canal de distribution | Canaux de vente au détail | Supermarchés/hypermarchés |

| Épiceries/commerces de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Livraison à domicile et au bureau | ||

| Restauration | ||

| Par région | Région Nord et Centre | |

| Région Ouest | ||

| Région Est | ||

| Région Sud | ||

Questions clés auxquelles répond le rapport

Quel est le niveau actuel des dépenses des consommateurs en eau potable conditionnée en Arabie Saoudite ?

Les dépenses sont égales à la taille du marché de l'eau en bouteille en Arabie Saoudite de 2,87 milliards USD en 2025, avec des prévisions montrant une hausse à 3,97 milliards USD d'ici 2030.

Quel type d'emballage domine les rayons des commerces de détail saoudiens ?

Le PET maintient sa position de leader avec 81,26 % de part en raison de sa légèreté et de son faible coût logistique, même si le verre gagne du terrain dans les points de vente premium.

Pourquoi la région Ouest croît-elle plus vite que les autres zones ?

La Mecque et Djeddah attirent des millions de pèlerins chaque année, et les méga-projets touristiques ajoutent une demande de construction et d'hôtellerie, donnant à la région Ouest une perspective de CAGR de 8,31 % jusqu'en 2030.

Quel rôle jouent les réglementations en matière de durabilité pour les embouteilleurs ?

Les règles visant un recyclage national de 81 % d'ici 2035 et les obligations de matériaux oxo-biodégradables poussent les entreprises à adopter le rPET, le verre et les programmes de collecte, influençant les décisions d'investissement en capital.

Dernière mise à jour de la page le: