Taille et part du marché du cidre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.63 Milliards de dollars |

| Taille du Marché (2031) | 17.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

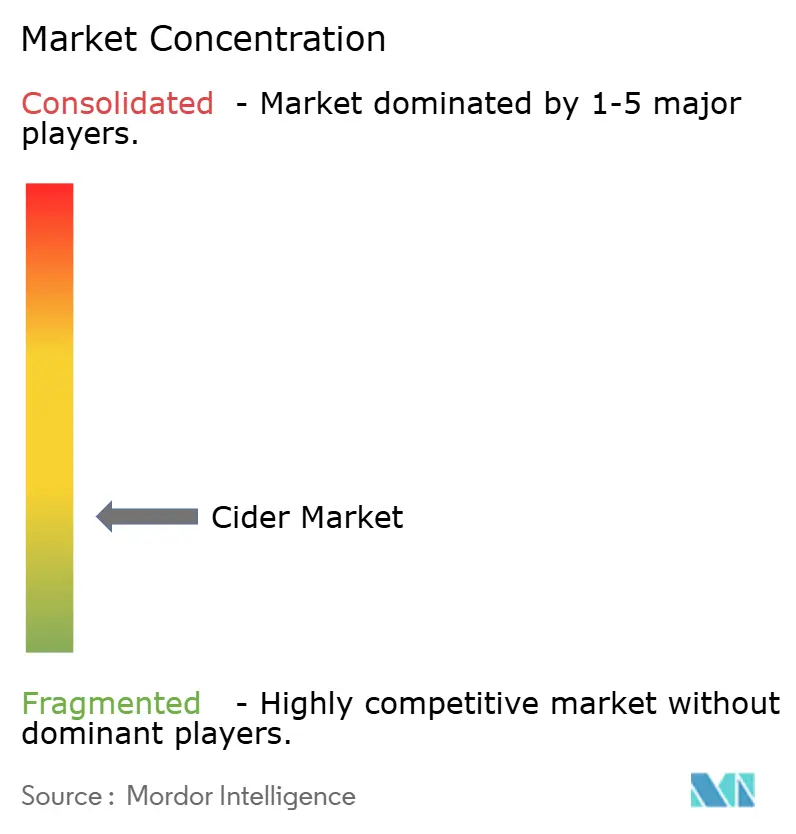

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cidre par Mordor Intelligence

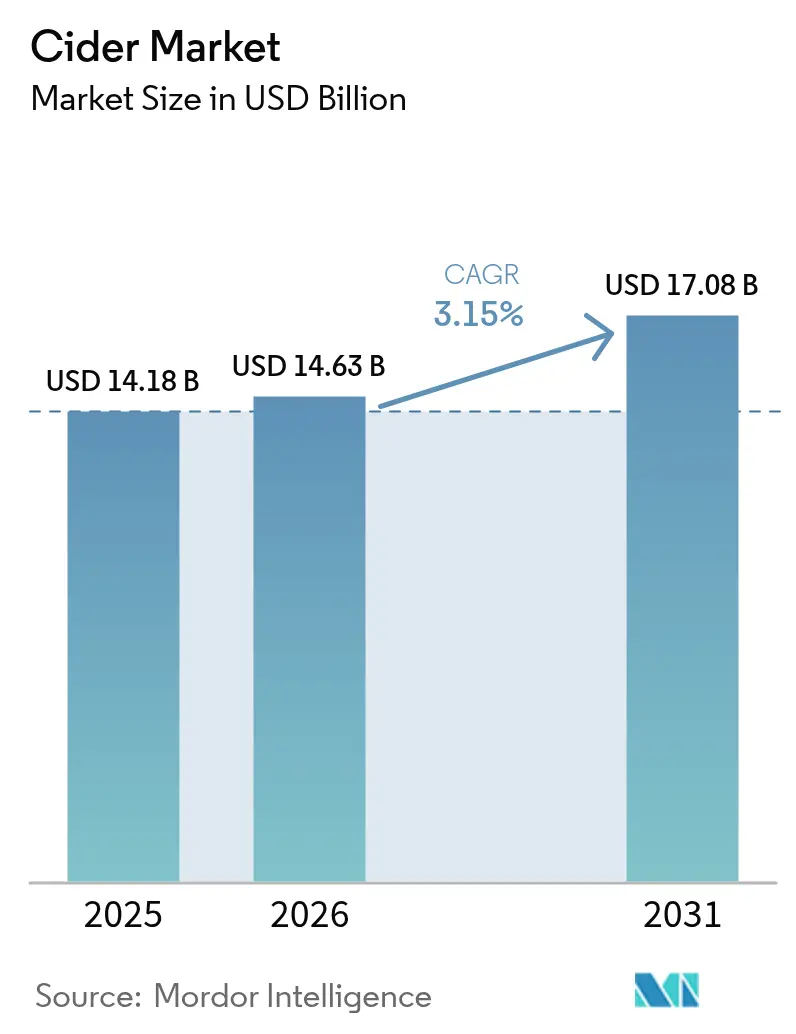

La taille du marché du cidre en 2026 est estimée à 14,63 milliards USD, en hausse par rapport à la valeur de 2025 de 14,18 milliards USD, avec des projections pour 2031 affichant 17,08 milliards USD, soit une croissance à un TCAC de 3,15 % sur la période 2026-2031. Le marché du cidre connaît une croissance significative, les jeunes consommateurs des économies en voie d'urbanisation reconnaissant de plus en plus le cidre comme une alternative plus légère et fruitée à la bière. Cette croissance est également soutenue par la maturation de la catégorie dans les régions historiques. Le segment premium du marché exploite stratégiquement son positionnement axé sur l'artisanat, intègre des ingrédients fonctionnels et met l'accent sur des messages orientés vers la durabilité. Ces approches renforcent collectivement la fidélité à la marque, favorisent l'engagement des consommateurs et permettent une meilleure réalisation des prix. Malgré la prolifération des segments de boissons prêtes à consommer concurrents, le marché continue de bénéficier des tendances de modération axées sur la santé et des attributs naturellement sans gluten du cidre, qui soutiennent une demande stable. Par ailleurs, les innovations en matière d'emballage, notamment le passage aux canettes, créent de nouvelles occasions de consommation tout en répondant aux préoccupations environnementales en matière de durabilité. Ces facteurs deviennent de plus en plus déterminants dans l'évolution du comportement d'achat des consommateurs et influencent la dynamique mondiale du marché du cidre.

Principaux enseignements du rapport

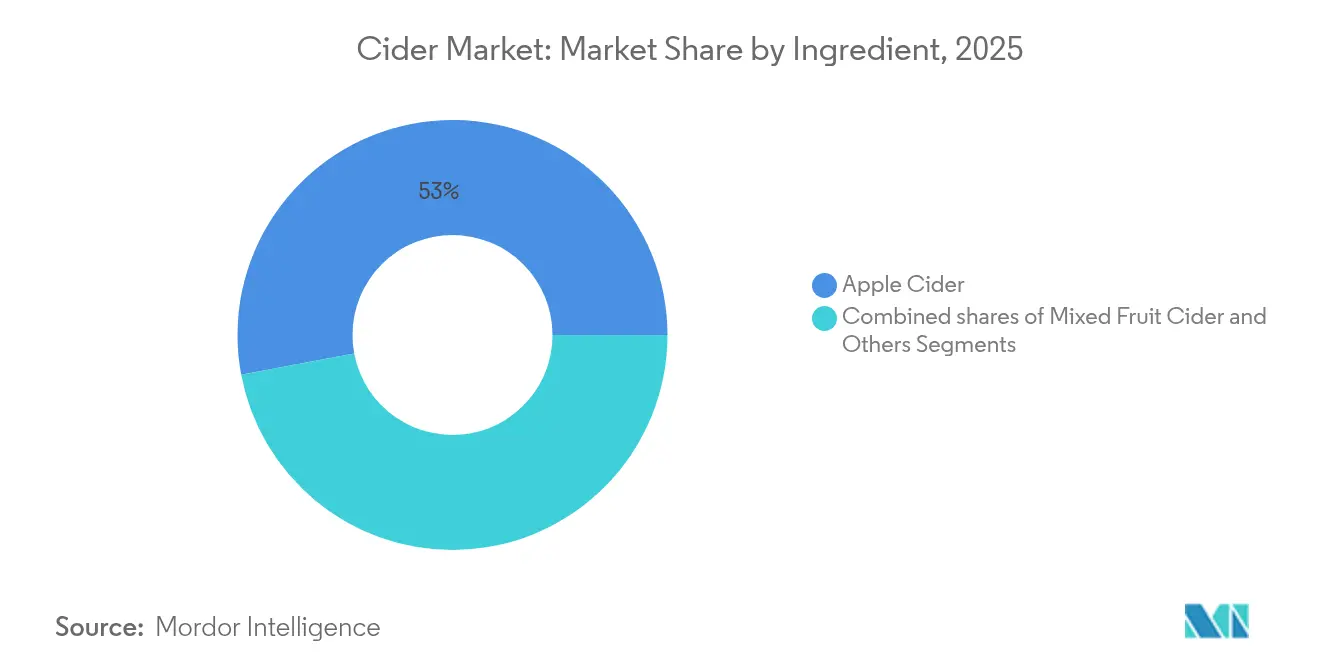

- Par ingrédient, le cidre de pomme a dominé avec une part de 52,96 % du marché du cidre en 2025, tandis que les variantes de fruits mélangés devraient progresser à un TCAC de 3,42 % jusqu'en 2031.

- Par teneur en alcool, le segment à faible teneur en alcool représentait une part de 78,12 % du marché du cidre en 2025 et devrait croître à un TCAC de 3,65 % jusqu'en 2031.

- Par format d'emballage, les bouteilles ont conservé une part de revenus de 60,02 % en 2025, tandis que les canettes devraient se développer à un TCAC de 3,87 %.

- Par catégorie, le segment grande consommation détenait une part de marché de 72,02 % en 2025, mais les produits premium sont positionnés pour une croissance à un TCAC de 4,08 %.

- Par canal de distribution, le hors commerce représentait une part de marché de 65,01 % en 2025 ; le commerce de détail traditionnel devrait progresser à un TCAC de 3,22 %.

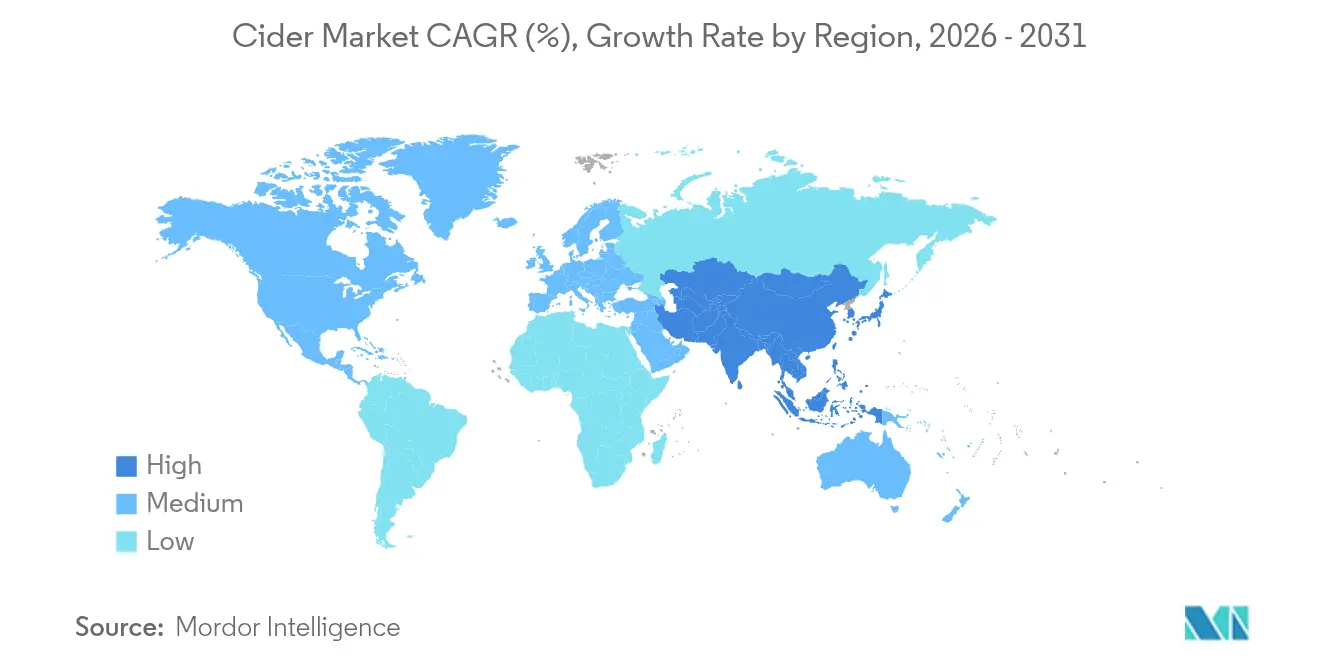

- Par géographie, l'Europe a dominé avec une part de revenus de 43,05 % en 2025, mais l'Asie-Pacifique devrait atteindre le TCAC le plus rapide à 4,48 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du cidre

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de boissons à faible teneur en alcool et soucieuses de la santé | +0.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovation en matière de saveurs et d'offres saisonnières | +0.6% | Essentiel en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des mouvements de boissons artisanales et de spécialité | +0.5% | Amérique du Nord et Europe, émergent en Australie | Moyen terme (2-4 ans) |

| Popularité croissante des alcools sans gluten et alternatifs | +0.4% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Expansion de la culture de consommation en établissement et de la consommation sociale | +0.3% | Asie-Pacifique en tête, reprise en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Innovation produit avec des ingrédients fonctionnels | +0.2% | Adoption précoce en Amérique du Nord et en Europe, déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons à faible teneur en alcool et soucieuses de la santé

L'évolution des préférences des consommateurs vers des boissons à faible teneur en alcool et soucieuses de la santé s'impose comme un moteur de croissance significatif sur le marché du cidre fort. Le segment à faible teneur en alcool a acquis une position dominante, soutenu par l'influence croissante des campagnes de bien-être qui prônent la modération dans la consommation d'alcool. Pour répondre à cette demande, les producteurs ont recours à des techniques de production avancées, telles que la fermentation contrôlée et l'osmose inverse, qui réduisent efficacement la teneur en éthanol tout en préservant le profil aromatique de la boisson. Cette innovation technologique a permis au segment à faible teneur en alcool d'atteindre des taux de croissance plus élevés que les styles traditionnels à plus forte teneur en alcool. Par ailleurs, l'intégration d'améliorations fonctionnelles, notamment des cultures probiotiques et des plantes adaptogènes, renforce l'attrait du cidre en tant que boisson orientée vers le bien-être. Ces tendances de consommation en mutation créent des opportunités lucratives pour le développement de gammes de produits premium à faible teneur en alcool et élargissent les occasions de consommation du cidre.

Innovation en matière de saveurs et d'offres saisonnières

Sur le marché du cidre fort, très concurrentiel, les marques de plus petite taille se différencient stratégiquement en misant sur des recettes saisonnières et fruitées pour attirer et fidéliser l'intérêt des consommateurs. Aux États-Unis, le marché connaît deux pics de demande marqués : l'un lors des rassemblements sociaux estivaux et l'autre lors des célébrations de la récolte automnale. Les jeunes consommateurs adultes, qui privilégient les expériences uniques et préfèrent les boissons moins amères, se tournent de plus en plus vers des offres innovantes telles que les cidres vieillis en fût, les techniques de fermentation aux levures sauvages et les intégrations de saveurs de fruits tropicaux. Ces stratégies permettent non seulement aux marques de pratiquer des prix premium, mais repositionnent également le cidre comme une boisson polyvalente et contemporaine, élargissant efficacement sa base de consommateurs et dépassant son association traditionnelle avec l'automne sur le marché mondial du cidre. Par ailleurs, les entreprises intensifient leur attention sur l'innovation produit et le lancement de cidres aromatisés. Par exemple, en octobre 2024, Farmland, en partenariat avec Number 12 Cider de Minneapolis, a lancé un cidre aromatisé au sirop d'érable et au bacon, stratégiquement positionné pour coïncider avec la saison automnale et répondre à l'évolution des préférences des consommateurs.

Croissance des mouvements de boissons artisanales et de spécialité

Les consommateurs qui privilégient l'authenticité sont de plus en plus influencés par les appellations régionales et les récits de la verger au verre. En 2024, l'Australie s'est imposée comme un acteur majeur de l'industrie du cidre artisanal, avec plus de 110 producteurs de cidre[1]Source : Cider Australia, "Submission to Standing Committee on Agriculture," cideraustralia.org.au. Cette expansion rapide renforce non seulement la fierté locale, mais stimule également la croissance du secteur touristique. Cependant, si cette croissance présente des opportunités significatives, elle introduit également une fragmentation du marché. Les producteurs à petite échelle tirent parti de leur capacité à s'approvisionner localement et à utiliser des méthodes de production traditionnelles pour se distinguer des concurrents du marché de masse. En adoptant des stratégies marketing qui mettent en valeur le terroir unique de leurs régions, ces producteurs parviennent à positionner leurs produits comme des offres premium. L'accent mis par l'industrie sur la durabilité s'étend au-delà des processus de production pour inclure l'approvisionnement en matières premières. Un défi actuel est la disponibilité limitée des variétés de pommes à cidre de spécialité, ce qui oblige de nombreux producteurs à recourir à des pommes de table de moindre qualité ou à des rebuts. Cette contrainte d'approvisionnement crée des opportunités d'intégration verticale, notamment pour les producteurs prêts à investir dans des vergers dédiés à la culture de pommes spécifiques au cidre. Par ailleurs, l'intégration du marquage local avec des initiatives d'agritourisme renforce l'engagement des consommateurs tout en contribuant au développement économique rural. Cette approche est particulièrement bénéfique dans les régions historiquement associées à la culture de la pomme, où elle soutient les pratiques agricoles traditionnelles et favorise la durabilité économique, renforçant ainsi l'authenticité au sein de l'industrie du cidre.

Popularité croissante des alcools sans gluten et alternatifs

Le marché du cidre connaît une croissance, portée par la demande croissante de boissons alcoolisées sans gluten et alternatives. L'attribut sans gluten du cidre lui confère un avantage concurrentiel par rapport aux boissons alcoolisées traditionnelles à base d'orge, séduisant la base croissante de consommateurs soucieux de leur santé et sensibles aux aliments. Par ailleurs, la présence de polyphénols dérivés de la pomme, appréciés pour leurs propriétés antioxydantes, différencie le cidre des boissons maltées à haute teneur en sucre. Cette différenciation renforce son positionnement dans les circuits de distribution axés sur la santé et consolide le positionnement du marché du cidre. Elle facilite son entrée dans des débouchés non traditionnels émergents, tels que les cafés bien-être, en phase avec l'évolution des préférences des consommateurs pour des options de boissons plus saines et innovantes. En réponse à cette tendance, les fabricants mettent l'accent sur l'innovation produit. Par exemple, en février 2025, AVID Cider a lancé son cidre fort aux fruits de la passion et à la mandarine, soulignant que tous les cidres AVID sont sans gluten et fabriqués entièrement à partir de 100 % de fruits.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénétration limitée dans les marchés traditionnels | -0.4% | Asie-Pacifique et Moyen-Orient | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières | -0.3% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Forte concurrence des boissons prêtes à consommer et des boissons aromatisées | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Réglementations gouvernementales strictes | -0.2% | Mondial, spécifique à chaque juridiction | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration limitée dans les marchés traditionnels

La pénétration limitée dans les marchés traditionnels constitue un défi majeur pour la croissance du marché du cidre, notamment dans des régions telles que l'Asie et le Moyen-Orient. Les préférences culturelles et les réglementations strictes en matière de licences continuent de constituer des obstacles substantiels, limitant l'expansion de la catégorie. En 2024, l'Inde a mis en place des normes formelles pour le cidre, ce qui a introduit des complexités supplémentaires, notamment des exigences en matière d'étiquetage et de conformité aux droits d'accise, compliquant davantage l'entrée sur le marché. De plus, la dépendance aux systèmes de distribution à trois niveaux gonfle les coûts opérationnels et allonge la période de retour sur investissement pour les nouvelles marques, décourageant les investissements à moins que des volumes élevés ne puissent être atteints. Malgré ces défis, le marché du cidre recèle un potentiel de croissance, porté par des évolutions démographiques favorables et la hausse des revenus disponibles. Ce potentiel pourrait être davantage libéré par l'assouplissement des droits d'importation et le développement des opérations d'embouteillage locales sur le marché mondial du cidre.

Forte concurrence des boissons prêtes à consommer et des boissons aromatisées

Le marché du cidre est confronté à des défis significatifs en raison de la concurrence croissante des boissons prêtes à consommer (RTD) et des boissons aromatisées. En 2024, l'Association japonaise des boissons non alcoolisées a rapporté que les boissons gazeuses représentaient une part de marché de 18,6 % au Japon[2]Source : Japan Soft Drink Association, "Japan soft drink statistics 2025', www.j4ce.env.go.jp. Ces produits concurrents gagnent un avantage compétitif en dominant les linéaires de vente au détail avec de solides propositions de valeur, telles que la teneur nulle en sucre et les bénéfices fonctionnels pour la santé. Pour faire face à cette concurrence croissante, les marques de cidre opérant dans le segment au-delà de la bière se concentrent de plus en plus sur le développement de saveurs innovantes et la mise en œuvre de stratégies de marque robustes. La dépendance traditionnelle à la différenciation par les prix n'est plus suffisante pour maintenir le positionnement sur le marché. Ce chevauchement concurrentiel est particulièrement prononcé chez les consommateurs de la génération Z, qui manifestent une forte préférence pour les produits portables et une grande variété d'options. Les entreprises qui ne s'adaptent pas rapidement à ces évolutions des demandes des consommateurs et aux pressions concurrentielles risquent de perdre des parts de marché dans ce paysage de marché en rapide évolution et très dynamique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient : équilibrer l'héritage de la pomme et l'innovation fruitée

Selon l'analyse du marché du cidre, le cidre de pomme détient une part de marché dominante de 52,96 % en 2025, soulignant une forte préférence des consommateurs pour les saveurs traditionnelles et l'expertise des principaux fabricants. Pourtant, ce sont les variantes aux fruits aromatisés qui progressent le plus rapidement, affichant un taux de croissance robuste de 3,42 % de TCAC projeté jusqu'en 2031. Cette tendance laisse entrevoir une évolution du marché vers la diversification des saveurs et le positionnement premium. Parallèlement, le cidre de fruits mélangés trouve sa niche, associant la base familière de la pomme à des fruits complémentaires, répondant ainsi aux attentes des traditionalistes comme des aventuriers. Les choix d'ingrédients mettent en lumière un bras de fer stratégique : les producteurs s'efforcent de maintenir l'authenticité patrimoniale tout en s'aventurant dans des innovations de saveurs modernes, dans le but d'élargir leur portée de marché sans compromettre l'équité de leur marque.

Les variétés de pommes à cidre de spécialité restent en approvisionnement limité dans les principales régions de production, créant des défis pour les fabricants. En conséquence, de nombreux producteurs sont contraints d'utiliser des rebuts de pommes de table ou des concentrés de jus plutôt que des pommes à cidre cultivées à cet effet. Par ailleurs, les fluctuations des prix des pommes ont un impact significatif sur les coûts de production. Les prix des stocks de jus varient considérablement, allant de 6,00 USD à 18,00 USD par quintal selon la variété et la qualité. Pendant ce temps, les pommes à jus provenant de l'État de Washington se négocient à un prix premium, compris entre 100,00 USD et 130,00 USD par tonne, reflétant leur demande et leurs normes de qualité plus élevées. Le cidre de pomme, bien qu'encore en tête en volume, connaît un ralentissement de sa croissance, attribué à la saturation du marché et à une variété de saveurs limitée. Les cidres aux fruits aromatisés, avec leur goût plus sucré et plus accessible, s'alignent parfaitement avec les tendances des boissons à faible teneur en alcool et sans gluten, les rendant idéaux pour les formats prêts à consommer.

Par teneur en alcool : les formats à faible teneur en alcool ancrent une consommation responsable

Le segment à faible teneur en alcool détient une part de marché de 78,12 % en 2025 tout en affichant simultanément la croissance la plus rapide à un TCAC de 3,65 %, indiquant à la fois une domination de la catégorie et une dynamique d'expansion interne. Cette performance reflète l'innovation stratégique des producteurs, qui développent des variantes à faible teneur en alcool avancées offrant des saveurs complexes tout en répondant aux préférences des consommateurs soucieux de leur santé. D'autre part, les variantes de cidre à forte teneur en alcool ciblent des marchés de niche qui valorisent des profils aromatiques plus intenses et des méthodes de fermentation traditionnelles. Cependant, ces variantes sont confrontées à des défis liés aux tendances croissantes à la modération et à des mesures réglementaires plus strictes. Cette segmentation s'aligne sur l'évolution plus large de l'industrie des boissons alcoolisées vers une consommation responsable, où une teneur en alcool plus faible favorise les occasions de consommation sociale sans compromettre le goût.

Les évolutions réglementaires soutiennent de plus en plus la catégorie à faible teneur en alcool. L'initiative SAFER de l'Organisation mondiale de la santé vise à réduire la consommation nocive d'alcool de 10 % d'ici 2025. De même, les lignes directrices actualisées du Canada sur la consommation d'alcool préconisent zéro alcool comme seule option sans risque, créant des conditions politiques favorables aux alternatives à faible teneur en alcool en Amérique du Nord. Les méthodes de production pour le cidre à faible teneur en alcool, telles que la fermentation contrôlée, l'osmose inverse pour l'élimination de l'alcool et les techniques d'assemblage, garantissent la préservation des propriétés organoleptiques tout en réduisant la teneur en alcool. Bien que ces procédés nécessitent un investissement technique significatif, ils permettent un positionnement premium au sein du segment des consommateurs soucieux de leur santé.

Par format d'emballage : les indicateurs environnementaux favorisent l'aluminium

En 2025, les bouteilles détiennent une part de marché de 60,02 %, soulignant la préférence des consommateurs pour l'emballage traditionnel et le positionnement premium des produits. À l'inverse, les canettes connaissent une croissance plus rapide, avec un TCAC de 3,87 %, portée par les avantages en matière de durabilité et de commodité. Les canettes en aluminium, offrant une recyclabilité supérieure et indéfinie, séduisent les consommateurs soucieux de l'environnement. Cette évolution des formats d'emballage reflète des tendances plus larges dans l'industrie des boissons. L'adoption croissante du vin en canette témoigne d'une acceptation grandissante des consommateurs pour des emballages alternatifs pour les boissons alcoolisées premium. Si les bouteilles en verre excellent dans la préservation des saveurs et le maintien d'une image premium, elles sont confrontées à des défis tels qu'un poids d'expédition plus élevé, des risques de casse et des préoccupations environnementales.

L'innovation en matière d'emballage s'étend désormais au-delà du choix des matériaux pour aborder le contrôle des portions et la commodité, en phase avec les tendances à la modération et à la consommation sociale. Les formats de portions plus petits répondent aux besoins des consommateurs soucieux de leur santé, tandis que les emballages refermables favorisent la consommation à plusieurs occasions. Les technologies avancées de revêtement des canettes, telles que le revêtement époxy non BPA valPure V70 de Sherwin-Williams, garantissent l'intégrité du produit tout en répondant aux normes de sécurité. Les choix de format d'emballage influencent de plus en plus les stratégies de canaux de distribution. Les produits en canette sont mieux adaptés à la vente au détail de proximité et à la consommation en plein air, tandis que les variantes en bouteille conservent un avantage dans les établissements premium. Avec 85 % des consommateurs prenant en compte les facteurs environnementaux dans leurs décisions d'achat, les formats d'emballage recyclables gagnent un avantage concurrentiel sur le marché mondial du cidre grâce au positionnement en matière de durabilité.

Par catégorie : l'élan du premium remet en question la majorité de la grande consommation

Le cidre de grande consommation maintient une part de marché de 72,02 % en 2025, reflétant le comportement des consommateurs sensibles aux prix et les relations de distribution établies avec les grands distributeurs. Pendant ce temps, le TCAC de 4,08 % de la catégorie premium indique une évolution de la demande des consommateurs vers des produits de meilleure qualité, un savoir-faire artisanal et des profils aromatiques uniques qui justifient des prix premium. La segmentation du marché met en évidence une division claire : les producteurs de grande consommation se concentrent sur des prix compétitifs et une large disponibilité, tandis que les marques premium se différencient par des techniques de production artisanales, un approvisionnement local et des offres de saveurs innovantes. Cette dynamique de marché présente des opportunités stratégiques pour les marques de milieu de gamme de se positionner en équilibrant accessibilité et perception de qualité.

Les tendances à la premiumisation sont portées par la volonté des consommateurs de payer pour des produits aux attributs durables. L'approvisionnement local et le marketing axé sur le terroir renforcent le positionnement premium, notamment dans les régions dotées d'un fort héritage de culture de la pomme et d'industries de boissons artisanales établies. Cependant, le segment premium est confronté à des défis tels que des réseaux de distribution limités et la nécessité d'éduquer les consommateurs, le cidre ne disposant pas des hiérarchies de qualité bien définies présentes dans le vin et les spiritueux. Les innovations dans le segment du cidre premium, notamment le vieillissement en fût, la fermentation aux levures sauvages et les offres de variétés de pommes uniques, offrent des voies de différenciation. L'évolution de la catégorie du cidre s'aligne sur les tendances plus larges des boissons artisanales, où les petits producteurs exploitent l'authenticité et le savoir-faire pour concurrencer efficacement les grands fabricants, malgré des contraintes de ressources.

Par canal de distribution : la maîtrise du numérique complète le renouveau du commerce de détail traditionnel

Le hors commerce a continué de dominer avec 65,01 % de la taille du marché du cidre fort en 2025, les épiceries et les commerces de proximité ayant conservé les habitudes pratiques héritées de la pandémie. Les canaux de commerce de détail traditionnel connaissent un taux de croissance plus rapide de 3,22 % de TCAC, soutenu par la reprise des occasions de consommation sociale. Les supermarchés et hypermarchés au sein du segment hors commerce tirent parti du positionnement du cidre en tant que produit d'épicerie plutôt que boisson alcoolisée de niche, améliorant l'accessibilité des consommateurs et encourageant les achats impulsifs. Les magasins spécialisés se concentrent sur les offres de cidre premium et artisanal, offrant des expériences organisées et une éducation qui génèrent des ventes à marges plus élevées. Les plateformes de vente au détail en ligne répondent aux consommateurs axés sur la commodité et permettent des ventes directes aux consommateurs, contournant les défis de distribution traditionnels.

L'évolution des canaux de distribution reflète des changements plus larges dans l'industrie des boissons alcoolisées, les plateformes numériques influençant de plus en plus les décisions d'achat, même pour les produits finalement acquis via des circuits traditionnels. Le segment du commerce de détail traditionnel bénéficie de l'alignement du cidre avec les tendances de consommation sociale et les stratégies de marketing saisonnières qui capitalisent sur les opportunités de restauration en plein air et de festivals. Les variations dans les réglementations d'expédition directe aux consommateurs entre les États créent des complexités de conformité, mais permettent également aux producteurs premium d'interagir directement avec les consommateurs et de sécuriser des marges bénéficiaires plus élevées. Le système de distribution à trois niveaux américain pose des obstacles pour les petits producteurs, favorisant les marques établies avec de solides relations avec les distributeurs. Le commerce électronique, qui a connu une croissance significative pendant la pandémie, continue de se développer, les plateformes numériques jouant un rôle essentiel dans la découverte des marques et l'éducation des consommateurs, même lorsque les achats finaux s'effectuent via des canaux de vente au détail traditionnels, stimulant la visibilité des ventes sur le marché du cidre.

Analyse géographique

En 2025, sur le marché mondial du cidre, l'Europe a maintenu sa position dominante avec une part de marché de 43,05 %, portée par les traditions cidricoles bien établies dans des marchés clés tels que le Royaume-Uni, l'Espagne et l'Irlande. Cependant, les régimes de droits d'accise élevés de la région continuent de poser des défis pour les producteurs à petite échelle, limitant leur capacité à se développer. Malgré ces contraintes, les grands acteurs du secteur comme Heineken exploitent l'innovation pour soutenir la croissance. Par exemple, la gamme Inch's de Heineken s'aligne sur l'évolution des préférences des consommateurs en intégrant des récits de durabilité, renforçant ainsi sa présence sur le marché.

La région Asie-Pacifique se positionne comme la géographie à la croissance la plus rapide, enregistrant un taux de croissance annuel composé (TCAC) robuste de 4,48 %. La Chine continentale, avec sa base de consommateurs émergente, manifeste un fort appétit pour des profils aromatiques diversifiés et innovants, créant des opportunités significatives d'expansion du marché. En Inde, les récentes évolutions réglementaires qui distinguent le cidre doux du cidre fort ont créé un environnement de marché plus structuré. Cette clarté réglementaire permet aux nouveaux entrants de suivre la voie des pionniers comme Thirsty Fox, qui a réussi à capitaliser sur ce paysage en évolution.

L'Amérique du Nord joue un rôle central dans la dynamisation du marché mondial du cidre. Aux États-Unis, la consolidation des canaux de distribution pousse les petits producteurs à se concentrer sur les ventes en salle de dégustation et l'agritourisme. Les études sur la concurrence menées par le Département du Trésor plaident pour des réformes de la législation sur les franchises, ce qui pourrait remodeler le paysage concurrentiel. Au Canada, les producteurs bénéficient d'une abondance de pommes de table et de politiques fiscales favorables sur les vins de fruits à faible teneur en alcool, améliorant la compétitivité des coûts. Au Mexique, l'Accord États-Unis-Mexique-Canada (AEUMC) offre des opportunités de croissance, mais les frais de référencement élevés des grandes chaînes de distribution restent un obstacle pour les petits acteurs. En Amérique du Sud, la demande croissante de boissons premium et la croissance du cidre artisanal local dynamisent le marché, bien que l'instabilité économique et la faiblesse des réseaux de distribution limitent l'expansion. Au Moyen-Orient et en Afrique, le marché est naissant mais soutenu par une population expatriée croissante et l'évolution des préférences. Cependant, les réglementations strictes et les restrictions culturelles sur la vente d'alcool continuent de plafonner la croissance.

Paysage concurrentiel

Le paysage du marché du cidre se caractérise par une structure fragmentée, portée par la présence de nombreux acteurs régionaux et mondiaux. Les principaux acteurs, notamment Heineken N.V., Carlsberg Group, C and C Group Plc, Anheuser-Busch InBev et Molson Coors Beverage Co., se concentrent sur l'innovation produit et l'élargissement de leurs portefeuilles pour renforcer leurs positions sur le marché et s'emparer d'une plus grande part de marché. Ces entreprises exploitent des stratégies telles que l'introduction de nouvelles saveurs, le ciblage de segments de consommateurs de niche et l'investissement dans des campagnes marketing pour améliorer la visibilité de leur marque. Par ailleurs, elles explorent des pratiques de production durables et des offres de produits premium pour s'aligner sur l'évolution des préférences des consommateurs et renforcer leur avantage concurrentiel.

La dynamique du marché du cidre favorise les leaders régionaux plutôt que la domination mondiale. Le vaste portefeuille de cidres de Heineken capitalise sur les économies d'échelle, atteignant une croissance organique de 2 % en 2024 pour atteindre 8 millions d'hectolitres. La marque Savanna a affiché de solides performances en Afrique du Sud, portée par des innovations telles que des variantes premium aromatisées au whisky. Les initiatives stratégiques se concentrent sur l'approvisionnement local, le positionnement artisanal et le marketing saisonnier pour différencier les offres de cidre des alternatives de bière et de vin de grande consommation.

Des opportunités de croissance émergent dans des domaines tels que l'intégration d'ingrédients fonctionnels, les solutions d'emballage durables et la pénétration des marchés émergents où les environnements réglementaires sont plus favorables aux nouveaux entrants par rapport aux catégories d'alcool établies. L'adoption de technologies dans le secteur met l'accent sur le contrôle de la fermentation, l'assurance qualité et l'optimisation de la chaîne d'approvisionnement, les producteurs combinant méthodes traditionnelles et systèmes modernes de contrôle de la qualité. Les petits producteurs exploitent les canaux de vente directe aux consommateurs et l'agritourisme pour gagner un avantage concurrentiel, tandis que les grands acteurs utilisent de vastes réseaux de distribution et des capacités marketing pour maintenir leur présence sur le marché.

Leaders du secteur du cidre

Heineken N.V.

Anheuser-Busch InBev

Molson Coors Beverage Co.

Carlsberg Group

C and C Group Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Blake's Hard Cider s'est associé à Carhartt pour lancer l'initiative American Apple soutenant les agriculteurs et luttant contre le gaspillage alimentaire, reflétant l'attention croissante du secteur sur la durabilité et l'engagement communautaire.

- Mars 2025 : Heineken UK a dévoilé deux nouvelles variantes sous sa marque de cidre Inch's. Les nouvelles offres comprennent Inch's Clou (TAV 4,0 %) et Inch's 0.0, marquant le lancement du premier cidre désalcoolisé sur le marché britannique. Ces nouvelles références sont désormais disponibles dans les commerces de proximité, les grossistes et les supermarchés.

- Octobre 2024 : AleSmith Brewing Company a élargi son portefeuille de produits permanents avec le lancement de son cidre fort premium. Témoignant de son engagement envers la qualité et l'innovation, l'entreprise a lancé son cidre de pomme sec traditionnel, élaboré à partir de pommes fraîchement pressées provenant de la côte ouest.

- Mai 2024 : Budweiser Brewing Group (BBG) a dévoilé Brutal Fruit Cider, ciblant les femmes et les jeunes adultes consommateurs. Le cidre premium est désormais proposé en multipacks de 4x330 ml en canette et en bouteilles de 500 ml.

Portée du rapport mondial sur le marché du cidre

Le marché mondial du cidre est segmenté en fonction du type de produit, du canal de distribution et de la géographie. Sur la base du type de produit, le marché du cidre a été segmenté en cidre aromatisé et cidre nature. Par canal de distribution, le marché a été segmenté en magasins spécialisés, supermarchés/hypermarchés et autres. Par géographie, le marché du cidre a été classé par Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport analyse les tendances récentes, les moteurs et les défis affectant le marché. De plus, les différents facteurs déterminants dans l'évolution du scénario de marché sont identifiés, ainsi que les opportunités prospectives et les tendances clés susceptibles d'influencer le marché.

| Cidre de pomme |

| Cidre de fruits mélangés |

| Autres |

| Faible teneur en alcool |

| Forte teneur en alcool |

| Bouteilles |

| Canettes |

| Grande consommation |

| Premium |

| Commerce de détail traditionnel | |

| Hors commerce | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par ingrédient | Cidre de pomme | |

| Cidre de fruits mélangés | ||

| Autres | ||

| Par teneur en alcool | Faible teneur en alcool | |

| Forte teneur en alcool | ||

| Par format d'emballage | Bouteilles | |

| Canettes | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | Commerce de détail traditionnel | |

| Hors commerce | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du cidre fort ?

Le marché mondial s'établit à 14,63 milliards USD en 2026 et devrait atteindre 17,08 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 4,48 % jusqu'en 2031, portée par la demande croissante en Chine et en Australie.

Pourquoi le cidre à faible teneur en alcool gagne-t-il du terrain ?

Les tendances bien-être et les campagnes de modération ont propulsé le segment à faible teneur en alcool à une part de 78,12 % tout en continuant à se développer à un TCAC de 3,65 %.

Comment les préférences en matière d'emballage évoluent-elles ?

Les bouteilles en verre conservent une part de 60,02 %, mais les canettes en aluminium croissent plus rapidement à un TCAC de 3,87 % grâce à leur recyclabilité et leur légèreté.

Qu'est-ce qui stimule la premiumisation dans la catégorie ?

Les consommateurs paient davantage pour les cidres biologiques, de variétés uniques et vieillis en fût, propulsant les produits premium à un TCAC de 4,08 %.

Dernière mise à jour de la page le: