Taille et part de marché du café biologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.73 Milliards de dollars |

| Taille du Marché (2031) | 14.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

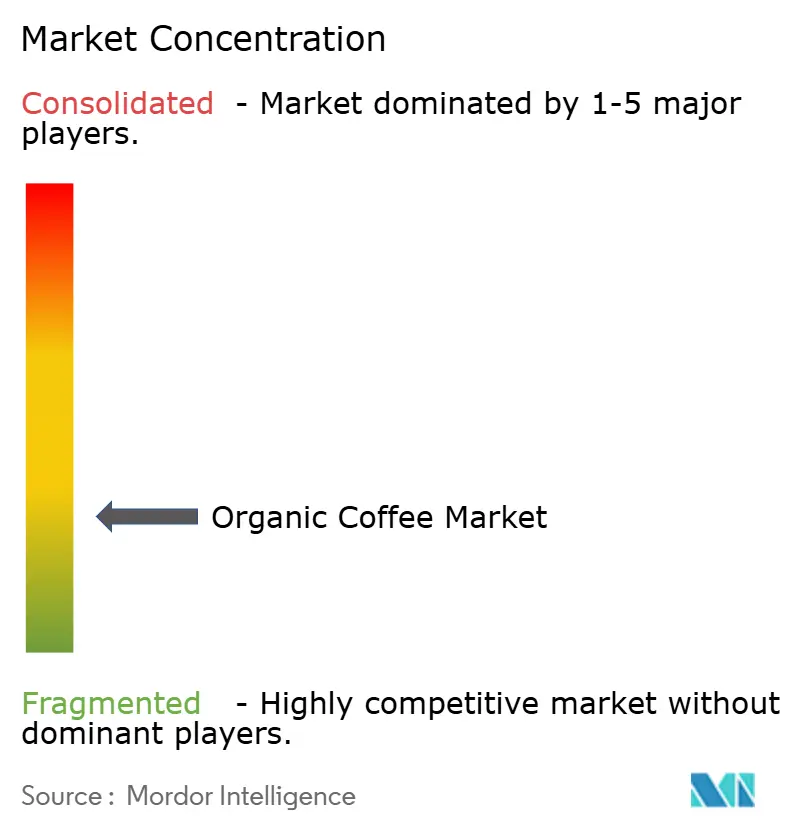

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café biologique par Mordor Intelligence

La taille du marché du café biologique devrait s'étendre de 8,1 milliards USD en 2025 et 8,73 milliards USD en 2026 à 14,12 milliards USD d'ici 2031, enregistrant un TCAC de 10,09 % entre 2026 et 2031. Portée par une demande robuste des consommateurs pour des boissons certifiées durables, le renforcement des réglementations environnementales telles que le règlement européen sur la déforestation, et une conscience sanitaire croissante, les ménages des économies développées comme émergentes adoptent de plus en plus ces produits. L'Europe, portée par l'Allemagne et les Pays-Bas en tant que plaques tournantes de la réexportation, continue de dominer en termes de chiffre d'affaires. Pendant ce temps, la région Asie-Pacifique connaît une forte augmentation des ouvertures de nouveaux cafés, notamment en Chine et en Inde. Si les circuits hors domicile restent les principaux moteurs de création de valeur, les abonnements directs aux consommateurs et les plateformes d'épicerie en ligne élargissent rapidement la portée du circuit à domicile et modifient la dynamique des marges brutes. Les grains d'Arabica demeurent la pierre angulaire des offres de spécialité. Cependant, un changement notable émerge : avec l'accélération des investissements dans les certifications biologiques du Robusta au Vietnam et en Indonésie, on observe un pivot vers les mélanges espresso. Ces mélanges, préférés en Europe du Sud et en Asie de l'Est pour leur capacité à s'associer au lait et au sucre, signalent une tendance changeante sur le marché.

Points clés du rapport

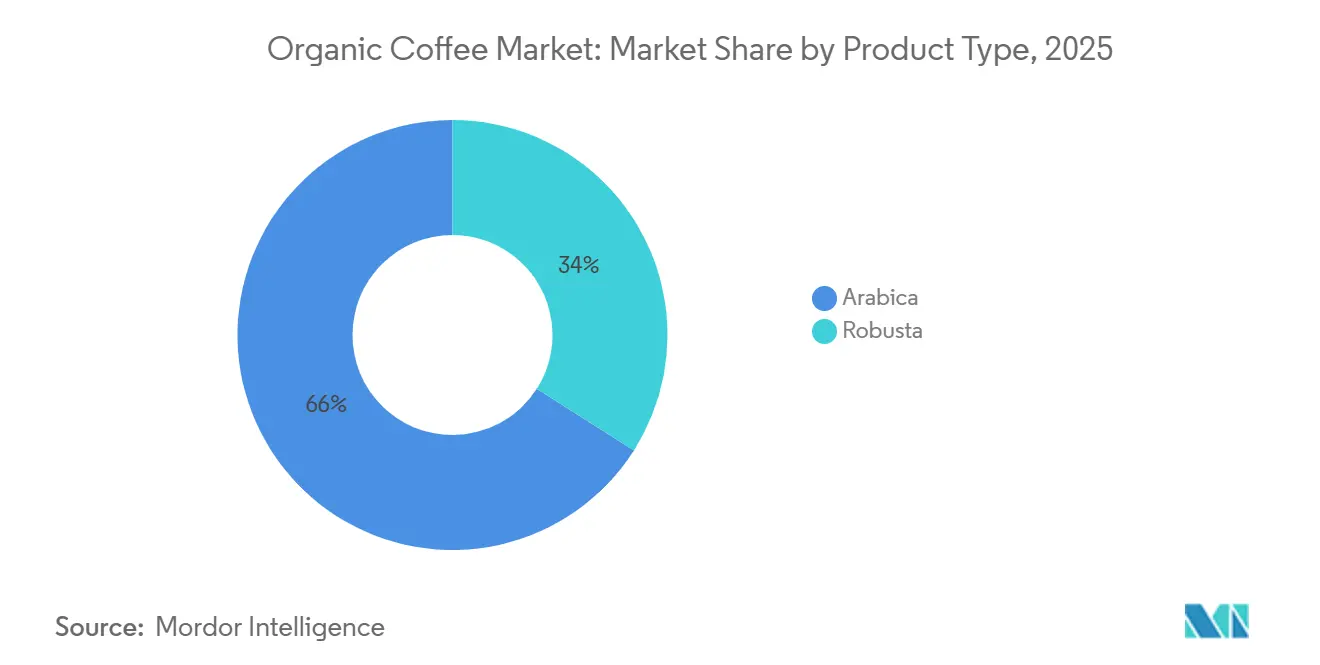

- Par origine, les grains d'Arabica ont dominé avec 65,98 % de la part de marché du café biologique en 2025, et le Robusta devrait progresser à un TCAC de 10,87 % jusqu'en 2031.

- Par forme de produit, le café moulu a représenté 34,87 % du chiffre d'affaires 2025, tandis que les dosettes et capsules devraient croître à un TCAC de 11,24 % jusqu'en 2031.

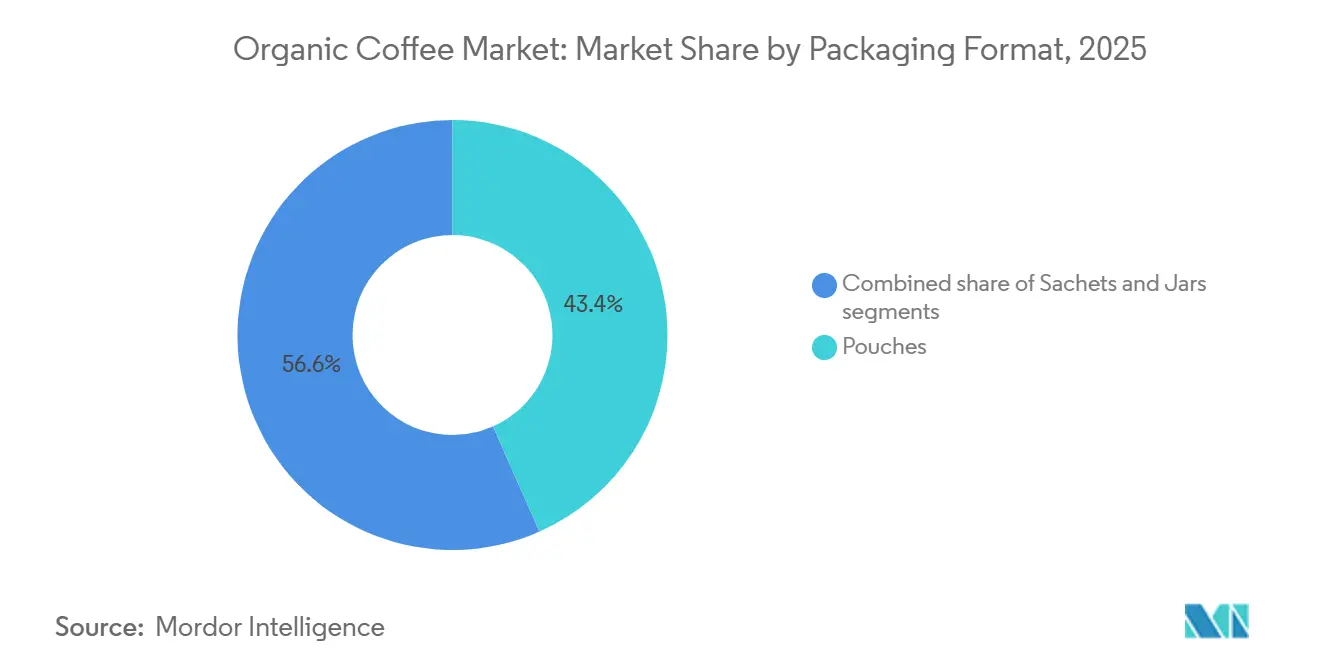

- Par emballage, les pochettes ont capté 43,37 % des ventes 2025, mais les bocaux devraient progresser à un TCAC de 12,56 % jusqu'en 2031.

- Par canal, les circuits hors domicile ont généré 76,83 % du chiffre d'affaires 2025, bien que le circuit à domicile progresse à un TCAC de 7,98 %.

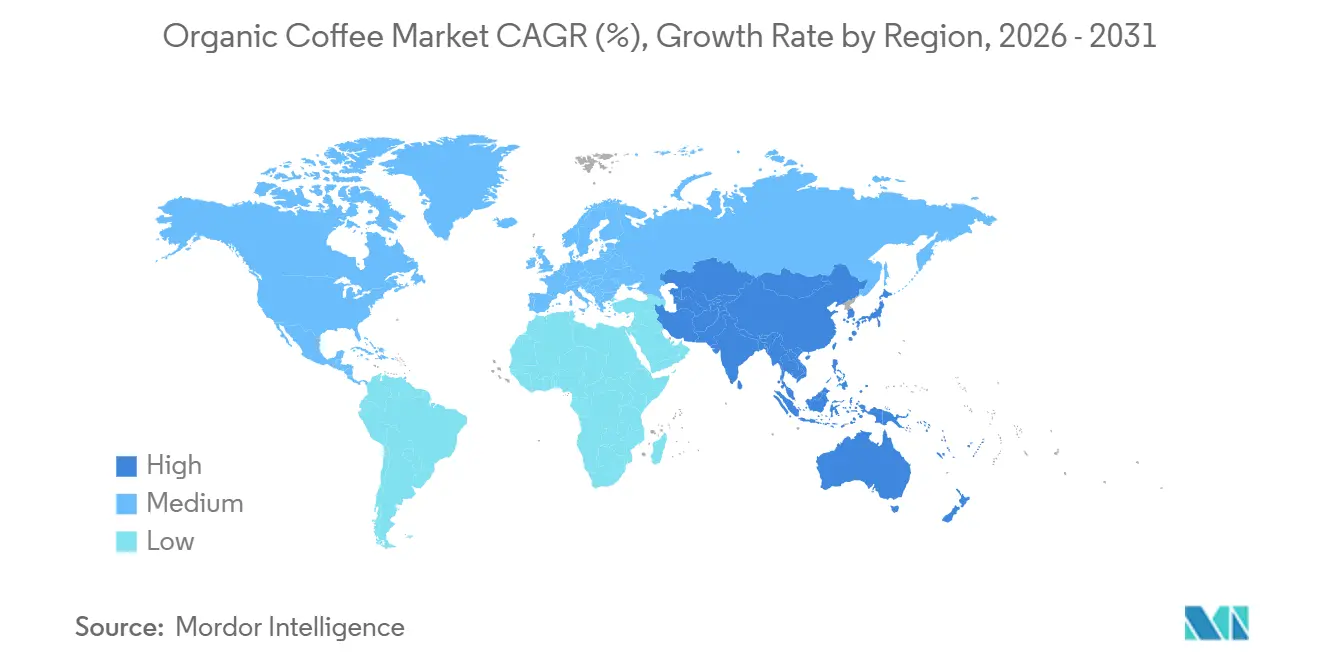

- Par région, l'Europe a représenté 34,90 % du chiffre d'affaires 2025 ; l'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à un TCAC de 9,62 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Café Biologique*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Acceptation des prix premium dans les économies développées | +1.8% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales élargissant la culture biologique | +1.5% | Brésil, Colombie, Pérou, Amérique centrale | Long terme (≥ 4 ans) |

| Croissance des formats de café biologique à portion individuelle | +1.9% | Mondial, porté par les États-Unis et l'Union européenne | Court terme (≤ 2 ans) |

| Adoption de menus de café à étiquette propre | +1.2% | Centres urbains dans le monde entier | Moyen terme (2 à 4 ans) |

| Références à faible acidité stimulant la demande en commerce spécialisé | +0.9% | Amérique du Nord, Europe du Nord | Court terme (≤ 2 ans) |

| Passage des circuits hors domicile à 100 % de grains biologiques | +1.1% | Europe, Amérique du Nord, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Acceptation des prix premium dans les économies développées

En 2025, les consommateurs aux États-Unis, au Canada, en Allemagne et en France ont accepté des primes de prix de 25 à 40 % sur les produits biologiques. Selon le Centre pour la promotion des importations, 19 % des consommateurs allemands en 2024 étaient prêts à payer des prix premium pour du café certifié biologique, indiquant une corrélation directe entre l'approvisionnement éthique et le comportement d'achat [1]Source : Centre pour la promotion des importations, « Le potentiel du marché allemand pour le café », cbi.eu. Cette tendance a été renforcée par des récits transparents sur la chaîne d'approvisionnement et des initiatives de traçabilité par code QR introduites par Starbucks et Nestlé. La gamme Nespresso biologique de Nestlé a enregistré une augmentation de 18 % des prix de vente moyens, tout en maintenant les achats répétés. Cela indique un changement : les consommateurs sont désormais plus enclins à payer pour la vérification plutôt que de la considérer comme une rareté de niche. Les initiatives blockchain dans 2 400 magasins américains ont conduit à des augmentations à deux chiffres des taux d'attachement aux produits biologiques, soulignant l'efficacité des incitations numériques en magasin pour convertir les récits de certification en ventes. L'Australie a connu un schéma similaire, le Bureau australien des statistiques notant une hausse de 22 % du chiffre d'affaires de la vente au détail de café biologique, portée par la préférence des millennials pour les certifications Commerce équitable et Rainforest Alliance. Compte tenu de la résilience constante des prix, le rétrécissement de l'écart de prix entre les torréfactions biologiques et conventionnelles suggère un potentiel de marché plus large pour le café biologique dans les années à venir.

Incitations gouvernementales élargissant la culture du café biologique

Le Brésil a alloué 500 millions BRL (100 millions USD) en subventions pour transformer 50 000 hectares de café conventionnel en café biologique d'ici 2028. Cette initiative, principalement dans le Minas Gerais et l'Espírito Santo, couvre 70 % des frais de certification et atténue les risques de transition pour les petits exploitants. En 2024, la Banque asiatique de développement a accordé un prêt de 100 millions USD à ECOM Agroindustrial Corporation. Ce financement vise à développer des chaînes de valeur caféières résilientes au changement climatique en Inde, en Indonésie, en Papouasie-Nouvelle-Guinée et au Vietnam, bénéficiant à plus de 62 000 petits exploitants[2]Source : Banque asiatique de développement, « La BAD accorde un prêt de 100 millions USD pour renforcer le café résilient au changement climatique », adb.org. La Colombie et le Pérou ont mis en œuvre des programmes d'assistance technique concomitants et élargi leur corps d'inspecteurs, réduisant ainsi de moitié les délais d'accréditation. Ces initiatives gouvernementales orientent les agriculteurs vers la certification biologique formelle, stabilisent les courbes d'offre dans les pays d'origine et réduisent la prime que les multinationales payaient auparavant pour les grains certifiés. Avec une offre plus abondante, les torréfacteurs intégrés verticalement comme JDE Peet's, qui sécurisent des contrats d'approvisionnement pluriannuels, peuvent s'attendre à une meilleure prévisibilité des marges. De plus, un vivier plus large de producteurs permet aux petits torréfacteurs artisanaux d'accéder à des micro-lots, contournant les minimums de grands lots qui avantagent généralement les acteurs établis.

Croissance des formats de café biologique à portion individuelle

À mesure que les gammes compatibles avec les plateformes Keurig et Nespresso entrent dans la distribution de masse, les dosettes et capsules sont appelées à croître jusqu'en 2031. En seulement six mois, la gamme compostable de 12 références de Keurig Dr Pepper a capté 6 % du segment biologique à portion individuelle aux États-Unis, soulignant une forte demande de commodité associée à des options d'élimination écologiques. Lavazza a renforcé son initiative de recyclage des capsules en aluminium en Italie et en Espagne en introduisant plus de 1 200 points de collecte municipaux, soulignant qu'une infrastructure d'économie circulaire robuste peut atténuer les préoccupations des consommateurs concernant les déchets. En 2025, l'activité de brevets autour des biopolymères à barrière à l'oxygène a augmenté d'un tiers, signalant une course technologique concurrentielle au sein du secteur pour reproduire la durée de conservation des capsules en aluminium tout en garantissant la compostabilité. L'attrait de la commodité reste fort, même parmi les consommateurs soucieux de l'environnement, ce qui suggère que le secteur s'orientera vers des innovations matérielles progressives plutôt que vers un retour complet aux formats en vrac.

Adoption de menus de café à étiquette propre

Les interdictions municipales des plastiques à usage unique, associées à un examen accru des consommateurs sur les origines des ingrédients, poussent à un passage vers des menus à étiquette propre dans les cafés indépendants comme dans les chaînes mondiales. Starbucks s'est engagé à s'approvisionner en 20 % de son volume total de café à partir de sources biologiques d'ici 2027. Dans une démarche de transparence, le géant du café a commencé à mettre en avant les noms des coopératives sur ses tableaux de menu européens fin 2025. L'initiative d'étiquette propre, illustrée par Starbucks, met l'accent à la fois sur la transparence des ingrédients et l'approvisionnement éthique. Starbucks s'approvisionne fièrement en 99 % de son café via ses pratiques d'équité envers le café et les agriculteurs[3]Source : Starbucks Corporation, « Rapport mondial sur l'impact environnemental et social 2025 », starbucks.com. En janvier 2026, Blue Bottle Coffee a opéré un changement significatif, faisant passer l'intégralité de ses offres américaines aux grains biologiques. Cette décision s'appuyait sur des données d'enquête indiquant que 68 % de ses clients associent la certification biologique à une qualité supérieure et à des pratiques éthiques. La tendance ne se limite pas au café ; les fournisseurs de lait d'avoine et d'amande sont désormais tenus de présenter des certificats biologiques pour rester sur les listes de fournisseurs approuvés. Les centres urbains comme Shanghai et Séoul ont enregistré une hausse de 30 % des ventes de café biologique en 2025, soulignant les bénéfices réputationnels amplifiés des engagements en matière d'étiquette propre dans les zones densément peuplées. Ces évolutions sectorielles ne visent pas seulement à répondre aux demandes des consommateurs ; elles visent également à fidéliser la demande future. En conséquence, les exportateurs standardisent désormais les protocoles biologiques et de traçabilité pour s'aligner sur les exigences rigoureuses des audits multinationaux.

Analyse de l'Impact des Freins sur le Marché du Café Biologique*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'engrais de qualité biologique en Amérique centrale | -1.4% | Guatemala, Honduras, Nicaragua, Costa Rica | Court terme (≤ 2 ans) |

| Préoccupation accrue des consommateurs concernant la consommation de caféine | -0.8% | Amérique du Nord, Europe du Nord | Moyen terme (2 à 4 ans) |

| Substitution par des boissons fonctionnelles prêtes à boire | -0.6% | Mondial, porté par les États-Unis et l'Asie urbaine | Court terme (≤ 2 ans) |

| Volatilité des prix plus élevée par rapport au café conventionnel | -0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'engrais de qualité biologique en Amérique centrale

En 2025, le Guatemala, le Honduras et le Nicaragua ont fait face à des pénuries importantes de compost conforme aux normes de l'USDA, la croissance des superficies biologiques ayant dépassé les capacités de compostage de la région. Malgré une augmentation de 45 % en glissement annuel des importations d'engrais biologiques par le Guatemala, l'offre est restée insuffisante, ne couvrant que 62 % de la demande locale. Ce déficit a contraint les producteurs locaux à allonger les intervalles d'application et à accepter des rendements réduits. Au Honduras, les rendements biologiques par hectare ont chuté de 12 % en 2025 par rapport à 2024, un déclin directement lié aux retards dans l'apport de nutriments lors de la phase cruciale de floraison. Pendant ce temps, le gouvernement costaricien, dans le but de renforcer ses installations de biochar, visait à ajouter 15 000 tonnes métriques de capacité d'ici 2027. Cependant, cette intervention arrive trop tard pour éviter des baisses immédiates de production. Ces goulots d'étranglement nutritionnels persistants menacent de provoquer des chocs d'approvisionnement régionaux, élargissant potentiellement l'écart de prix entre les grains biologiques d'Amérique centrale et d'Amérique du Sud.

Préoccupation accrue des consommateurs concernant la consommation de caféine

Les consommateurs en Amérique du Nord et en Europe du Nord réduisent leur consommation de caféine, notamment le soir, ce qui entraîne une montée en popularité des mélanges demi-caféinés et des substituts à base de plantes. Les données d'une enquête de 2025 menée par la Fondation Cœur et AVC du Canada ont montré une augmentation notable : 37 % des adultes limitent désormais leur consommation de caféine à une tasse par jour, contre 28 % en 2023. Ce changement reflète une prise de conscience croissante en matière de santé et des préoccupations concernant les effets négatifs potentiels d'une consommation excessive de caféine, tels que les troubles du sommeil et l'augmentation du rythme cardiaque. En réponse, les torréfacteurs spécialisés se tournent vers des variétés d'Arabica naturellement pauvres en caféine comme le Laurina et l'Aramosa. Cependant, ces variétés font face à des défis en raison de leur rendement agronomique limité, ce qui restreint la production et la disponibilité à grande échelle. Les détaillants élargissent leurs offres de café décaféiné biologique. Pourtant, la méthode de traitement à l'eau suisse sans solvant, qui gonfle les coûts des grains verts de 20 à 25 %, resserre les marges à moins que les consommateurs ne soient prêts à payer une prime. Si cette tendance se consolide, elle pourrait limiter le potentiel de croissance des références biologiques ordinaires sur les marchés établis, les préférences des consommateurs s'orientant vers des alternatives plus saines et moins caféinées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Café Biologique

Par origine :

le Robusta gagne du terrain sur la demande d'espressoD'ici 2025, l'Arabica devrait détenir une part dominante de 65,98 % du marché mondial du café biologique. Sa suprématie est renforcée par des offres premium provenant de régions d'altitude comme la Colombie et l'Éthiopie, connues pour leurs profils aromatiques uniques et leur traçabilité assurée. Même face à des défis tels que la saturation des superficies cultivées et la montée des menaces climatiques, ces régions obtiennent régulièrement des primes, garantissant la rentabilité des torréfacteurs spécialisés. Des initiatives comme les pilotes de traçabilité blockchain, notamment la collaboration de la Colombie avec IBM Food Trust, renforcent la confiance des acheteurs. De plus, les programmes de formation agronomique soutenus par les gouvernements latino-américains affinent les scores de dégustation, consolidant le statut de l'Arabica au sommet du marché biologique premium.

En revanche, le Robusta émerge comme le segment à la croissance la plus rapide du marché du café biologique, avec des projections d'un TCAC de 10,87 % jusqu'en 2031. Cette progression est largement portée par l'intensification des efforts de certification des producteurs au Vietnam et en Indonésie. Les torréfacteurs européens ajustent désormais leurs mélanges espresso, incorporant du Robusta biologique pour son rapport qualité-prix et sa crema plus riche. En 2025, avec le soutien de Rainforest Alliance, les régions de Sulawesi et de Sumatra en Indonésie ont étendu leurs superficies de Robusta certifié de 8 500 hectares. Cette expansion rapide de la certification ouvre la voie à un café instantané biologique accessible, répondant aux besoins de l'Europe de l'Est et de l'Asie du Sud-Est, où les consommateurs privilégient la valeur aux récits d'origine unique. Ces développements positionnent le Robusta comme un catalyseur de croissance crucial, diversifiant le paysage de l'offre tout en complétant l'accent premium de l'Arabica.

Par forme de produit :

les dosettes et capsules reconfigurent la consommation des ménagesEn 2025, le café moulu a dominé le marché du café biologique, représentant 34,87 % de sa valeur totale. Son attrait généralisé découle de son adaptabilité à divers appareils de préparation et d'une forte affinité des consommateurs pour les méthodes de préparation traditionnelles. Bien que le taux de croissance du café moulu de 8 % soit inférieur à la progression des options à portion individuelle, il reste un pilier des ventes au détail et hors domicile dans le monde entier. Les formats en grains entiers, représentant une part de 28 %, renforcent leur statut premium, séduisant les cafés de troisième vague et les amateurs qui apprécient de moudre des grains frais à domicile. Cependant, en Amérique du Nord, la croissance a ralenti avec la stabilisation de l'adoption des machines à espresso, coïncidant avec la stabilisation des tendances du travail hybride.

Les dosettes et capsules sont devenues le segment à la croissance la plus rapide, affichant un TCAC impressionnant de 11,24 % jusqu'en 2031, portées par les exigences des consommateurs en matière de commodité et de durabilité. L'essor rapide des matériaux de capsules compostables et biosourcés, comme le format en acide polylactique de BASF, certifié pour le compostage industriel, a dissipé les préoccupations environnementales sans compromettre les performances ni la durée de conservation. À mesure que de plus en plus de ménages adoptent le café biologique, le public s'élargit des consommateurs de spécialité de niche aux familles en quête de préparation sans tracas. Le café biologique instantané surfe également sur cette vague de commodité, notamment dans la région Asie-Pacifique, où des produits lyophilisés innovants ont propulsé les ventes sud-coréennes de 34 % en 2025. Cet élan collectif dans les formats à portion individuelle ne fait pas que déplacer la distribution de valeur au sein de la catégorie, il stimule également l'innovation parmi les fournisseurs.

Par format d'emballage :

les bocaux captent la vague de premiumisationLes pochettes ont dominé le secteur de l'emballage du café biologique en 2025, captant 43,37 % des ventes totales. Leur légèreté, leur refermabilité et leur expédition économique les rendent particulièrement attrayantes pour le commerce électronique, où la casse est une préoccupation. Même face à une concurrence croissante, les pochettes conservent leur première place, renforcées par des options durables et des designs hybrides qui améliorent l'attrait en rayon. Sur les marchés privilégiant l'efficacité, les exportateurs comme les grands détaillants favorisent ces formats souples. Les avancées continues dans les films recyclables et mono-matériaux consolident davantage le statut des pochettes, même dans un contexte de tendance à la premiumisation.

Les bocaux sont le format d'emballage en plein essor, affichant un TCAC de 12,56 % à mesure que les consommateurs associent de plus en plus le verre à la qualité artisanale et à la réutilisabilité. Les initiatives des marques ont alimenté cet élan, illustré par le lancement en bocal de verre de JDE Peet's en 2025, qui a capté 9 % du marché biologique premium américain en seulement quatre mois, tout en affichant une prime de prix de 18 %. L'initiative de retour de bocaux de Starbucks a mis en évidence le potentiel de fidélisation du modèle, atteignant un taux de rachat notable de 22 % avec une incitation de recharge de 2 USD. En Allemagne, les ventes de bocaux en verre gaufrés ont bondi de 41 % en glissement annuel, portées par de petits torréfacteurs visant une présence unique en rayon. Cette progression souligne comment l'attrait esthétique et les efforts d'emballage circulaire transforment les bocaux d'un choix de niche en un moteur de croissance clé.

Par canal de distribution :

le circuit à domicile progresse grâce aux modèles directs aux consommateursEn 2025, les circuits hors domicile ont dominé le marché du café biologique, captant 76,83 % des ventes totales. Cette position dominante est renforcée par des cultures caféières bien ancrées dans des pays comme l'Italie et le Japon, où des traditions telles que les bars à espresso et les kissaten jouent un rôle central dans la consommation quotidienne. La demande est encore amplifiée par les hôtels, restaurants et cafés spécialisés, qui proposent tous des boissons biologiques premium sur leurs menus. Si les épiceries de proximité disposent d'un espace limité et privilégient souvent les options fonctionnelles prêtes à boire, elles peinent à accueillir des formats biologiques à prix élevé. Par conséquent, malgré l'évolution des habitudes des consommateurs, les circuits hors domicile restent au cœur de la consommation de café biologique.

Les circuits à domicile émergent comme le segment à la croissance la plus rapide, affichant un TCAC de 7,98 %, portés par l'essor rapide des achats d'épicerie en ligne, de la livraison à domicile et des services d'abonnement. En 2025, les ventes en ligne américaines de café biologique ont bondi de 16 %, les vitrines soutenues par Shopify permettant aux petits torréfacteurs d'atteindre des marges brutes impressionnantes de 60 à 70 % grâce aux expéditions directes aux ménages. Les supermarchés ont joué un rôle central dans l'amélioration de la visibilité de la catégorie, avec des expansions notables de l'espace rayon biologique chez Whole Foods de 12 % et chez Carrefour de 9 %. Les plateformes d'abonnement ont démontré leur efficacité en maintenant des taux de désabonnement inférieurs à 4 % mensuels, grâce à des micro-lots rotatifs sélectionnés et à des contenus narratifs convaincants qui ont favorisé la fidélité des clients. Cette diversification plus large à travers les canaux de vente au détail et numériques aide non seulement les marques à exploiter de nouvelles occasions de consommation, mais sert également de tampon contre la volatilité des circuits hors domicile.

Analyse géographique

Marché du Café Biologique en Europe

En 2025, l'Europe représentait 34,90 % des revenus mondiaux, en grande partie grâce à l'Allemagne et aux Pays-Bas qui jouent le rôle de plateformes de réexportation, acheminant les grains d'Amérique latine et d'Afrique vers l'ensemble de l'UE. L'Allemagne et les Pays-Bas ont tiré parti de leur infrastructure logistique avancée et de leur positionnement géographique stratégique pour dominer les activités de réexportation. Les cafés de spécialité au Royaume-Uni et en France ont élargi leurs menus pour inclure des offres innovantes telles que des préparations à origine unique et des options de lait végétal, répondant ainsi à l'évolution des préférences des consommateurs. Pendant ce temps, l'Italie, s'appuyant sur son héritage de l'espresso, a popularisé les mélanges biologiques dans les bars indépendants, renforçant davantage sa réputation de leader de la culture du café. Les manquements à la conformité avec l'EUDR ont provoqué des fluctuations des prix au comptant, resserrant momentanément l'offre. Cela a entraîné une hausse à un chiffre élevé des prix des menus de café, mais a également accru la sensibilisation des consommateurs à la traçabilité, encourageant des décisions d'achat plus éclairées.

Marché du Café Biologique en Asie-Pacifique

L'Asie-Pacifique est sur une trajectoire de croissance, affichant un CAGR de 9,62 %. Cette progression est soutenue par la Chine, qui a inauguré plus de 1 200 cafés de spécialité à Shanghai en 2025, reflétant la demande urbaine croissante pour des expériences café haut de gamme. Les réorganisations des rayons du commerce moderne en Inde ont élargi les références biologiques de 28 %, portées par une conscience sanitaire croissante et la disponibilité accrue de produits biologiques dans les points de vente au détail urbains. Le Japon a enregistré une hausse de 14 % de ses importations, tirée par les torréfacteurs de la troisième vague à Tokyo et à Osaka, qui ont privilégié la transparence de l'origine unique pour répondre aux exigences des amateurs de café avertis. En Corée du Sud, le segment du café biologique instantané a prospéré grâce à son attrait pratique, notamment auprès des professionnels urbains actifs. Pendant ce temps, l'Australie a connu une croissance de 22 % dans le commerce de détail, alimentée par la préférence des millennials pour les produits certifiés Commerce Équitable, la durabilité et l'approvisionnement éthique étant devenus des facteurs d'achat déterminants.

Marché du Café Biologique dans les Amériques et au Moyen-Orient et en Afrique

L'Amérique du Nord a représenté une part de 28 % en 2025, les États-Unis comptant pour 82 % du chiffre d'affaires de la région. Les grandes enseignes de distribution comme Whole Foods, Costco et Trader Joe's ont renforcé les choix des consommateurs en introduisant des gammes en commerce direct provenant d'Amérique centrale, mettant l'accent sur l'approvisionnement éthique et la qualité. Une étape importante a été franchie au troisième trimestre 2025 lorsque les ventes en ligne ont dépassé la restauration pour la première fois, améliorant la transparence des prix et stimulant la croissance des abonnements. Ce changement a été alimenté par la commodité des plateformes de commerce électronique et la popularité croissante des modèles d'abonnement proposant des sélections de café personnalisées. L'Amérique du Sud, avec une part de 12 % des ventes mondiales, a connu un tournant : la consommation intérieure au Brésil et en Colombie correspond désormais à la croissance des exportations, la classe moyenne optant de plus en plus pour les labels biologiques. Cette tendance reflète une évolution plus large du comportement des consommateurs, les acheteurs locaux accordant la priorité à la qualité et à la durabilité. Le Moyen-Orient et l'Afrique, bien qu'ils ne représentent que 8 % du total, affichent une croissance vigoureuse aux Émirats arabes unis et en Afrique du Sud, marquée par une montée en puissance des initiatives de réexportation et de marques distributeurs. Ces régions ont bénéficié d'investissements croissants dans les installations de transformation du café et de la popularité grandissante des marques distributeurs auprès des consommateurs soucieux des prix.

Paysage concurrentiel

Le marché du café biologique est modérément concentré. Les géants mondiaux comme Nestlé, JDE Peet's et Starbucks partagent la scène avec des acteurs artisanaux régionaux et des coopératives intégrées verticalement. L'acquisition par Nestlé du réseau d'approvisionnement de Blue Bottle a réduit sa dépendance aux bourses de matières premières, générant des économies de 15 % sur les coûts d'approvisionnement projetées jusqu'en 2028. Cette décision stratégique améliore non seulement l'efficacité des coûts, mais renforce également le contrôle des opérations de la chaîne d'approvisionnement, garantissant une qualité et une durabilité constantes. Opérationnel depuis décembre 2025, le moulin humide de JDE Peet's d'une valeur de 45 millions EUR au Guatemala offre une supervision de la fève au sachet, réduisant les délais d'expédition vers l'Europe de trois semaines à seulement cinq jours. Cette installation permet à l'entreprise de rationaliser son processus de production, d'améliorer la fraîcheur des produits et de répondre plus rapidement aux demandes du marché. Dans une démarche mettant l'accent sur la transparence, Starbucks et IBM ont introduit la technologie blockchain dans 3 200 points de vente européens, permettant aux consommateurs de scanner et d'accéder aux données des exploitations agricoles. Cette initiative positionne la transparence comme un différenciateur clé, favorisant la confiance et la fidélité des consommateurs.

Les start-ups technologiques intensifient la concurrence : Driftaway Coffee, utilisant IBM Food Trust, met en avant les dates de torréfaction et les profils des agriculteurs, privilégiant la fraîcheur par abonnement à la notoriété de marque traditionnelle. Cette approche séduit un segment croissant de consommateurs qui valorisent la fraîcheur et la traçabilité par rapport à la reconnaissance des marques historiques. Les petits torréfacteurs, grâce à des brevets accélérés sur le rinçage à l'azote pour les dosettes compostables, égalent désormais la durée de conservation des capsules en aluminium, diminuant les avantages détenus par les acteurs établis plus importants. Cette avancée technologique nivelle le terrain de jeu, permettant aux acteurs plus petits de concurrencer efficacement en termes de longévité des produits. Les prix de détail sont sous pression, les marques distributeur des supermarchés ayant capté 18 % des ventes unitaires biologiques en 2025, contre 14 % en 2024. Cette progression a poussé les acteurs de marque à renforcer leurs investissements dans les programmes de fidélité numériques, les micro-lots exclusifs et les événements en café. Ces stratégies visent à améliorer l'engagement des clients et à différencier les produits de marque dans un marché de plus en plus concurrentiel.

Dans la région Asie-Pacifique, un manque de transparence de la chaîne d'approvisionnement a permis à des acteurs de niche de prospérer en établissant des accords de commerce direct, contournant les importateurs européens. Cependant, ces acteurs peinent à construire leur marque en raison d'une échelle limitée, ce qui restreint leur capacité à élargir leur présence sur le marché et à concurrencer les acteurs plus importants. Les coopératives d'Amérique centrale collaborent de plus en plus avec des fonds ESG pour les transitions biologiques, sécurisant des contrats d'achat anticipé qui garantissent des planchers de prix minimaux. Ces partenariats apportent une stabilité financière aux coopératives, leur permettant d'investir dans des pratiques agricoles durables et de répondre à la demande croissante de café biologique. En résumé, l'orientation stratégique du secteur est axée sur l'intégration verticale, la technologie de traçabilité et la segmentation premium pour maintenir le pouvoir de fixation des prix face à la concurrence croissante des marques distributeur. Ces stratégies sont essentielles pour naviguer dans la dynamique évolutive du marché et soutenir la croissance à long terme.

Leaders du secteur du café biologique

JDE Peet's N.V.

Nestlé S.A.

Keurig Dr Pepper Inc.

Starbucks Corporation

Luigi Lavazza S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Café Biologique

- JDE Peet's N.V.

- Nestle S.A.

- Keurig Dr Pepper Inc.

- Starbucks Corporation

- Luigi Lavazza S.p.A.

- Kicking Horse Coffee Co.

- Ecotone

- Tru Bru Coffee

- Burke Brands (Don Pablo)

- Rogers Family Co. (Organic Coffee Co.)

- Death Wish Coffee Co.

- Jim's Organic Coffee

- Dean's Beans Organic Coffee Co.

- Volcanica Coffee

- Camano Island Coffee Roasters

- Ethical Bean Coffee

- Fresh Roasted Coffee LLC

- West Berkshire Roastery

- Balance Coffee LTD.

- Cafe direct Group (Grumpy Mule)

Développements Récents dans le Secteur du Marché du Café Biologique

- Février 2026 : Beach City Coffee a introduit son café biologique en grains entiers issu du Commerce équitable dans plus de 350 magasins Kroger à l'échelle nationale, englobant Ralphs et d'autres enseignes Kroger. Cette expansion élargit non seulement la présence au détail de la marque, mais rend également les grains biologiques certifiés issus d'un approvisionnement éthique accessibles aux acheteurs des grandes surfaces.

- Avril 2025 : Dans une démarche stratégique, Four Sigmatic s'est associé à Sony Pictures Consumer Products pour dévoiler un mélange de café spécial, coïncidant avec le lancement de « The Last of Us » sur HBO. Baptisé

The Last of Us High Caffeine Organic Ground Coffee

, le mélange comportait des grains d'Arabica biologique torréfiés foncés, infusés de cordyceps, de champignons crinière de lion, de vitamine B12 et d'un extrait naturel de café. - Février 2025 : Artigiano, torréfacteur et chaîne de cafés basé à Vancouver, a acquis Salt Spring Coffee, connu pour son engagement envers la production de café biologique et durable. Avec cette acquisition, Artigiano devient non seulement le deuxième plus grand torréfacteur certifié biologique du Canada, mais se distingue également comme le seul fournisseur de grains certifiés Agriculture biologique régénérative®. Cette décision capitalise sur la solide réputation de Salt Spring en matière d'approvisionnement éthique et d'engagement envers les pratiques environnementales.

- Février 2024 : Nespresso Professional a élargi sa gamme Origins Organic en introduisant la capsule Brazil Organic. Cette nouvelle addition rejoint les variantes Pérou, Congo et Colombie déjà disponibles. Provenant des régions Cerrado Mineiro, Minas Gerais et São Paulo au Brésil, ce mélange d'Arabica d'origine unique offre des notes de céréales grillées sucrées et de caramel, avec de subtiles nuances de bois, de noix et d'épices. Ces grains ont été cultivés dans le cadre du programme de qualité durable AAA de Nespresso, qui promeut les pratiques agricoles biologiques et régénératives. Le programme met fortement l'accent sur la santé des sols, le compostage, les méthodes de biocontrôle et la réduction de l'utilisation de produits chimiques.

Périmètre du rapport sur le marché mondial du café biologique

Le marché mondial du café biologique est segmenté en torréfaction légère, moyenne et foncée, selon le type de torréfaction. Sur la base de l'origine, le marché du café biologique est classé en types Arabica et Robusta. Le marché est également classé selon le canal de distribution en supermarchés et hypermarchés, détaillants indépendants, épiceries de proximité, magasins spécialisés et autres. Enfin, le marché biologique a été segmenté par géographie.

Aperçu de la Segmentation

| Arabica |

| Robusta |

| Grains entiers |

| Moulu |

| Instantané |

| Dosettes/Capsules |

| Sachets |

| Pochettes |

| Bocaux |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Vente au détail en ligne | |

| Autres canaux à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par origine | Arabica | |

| Robusta | ||

| Par forme de produit | Grains entiers | |

| Moulu | ||

| Instantané | ||

| Dosettes/Capsules | ||

| Par format d'emballage | Sachets | |

| Pochettes | ||

| Bocaux | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Vente au détail en ligne | ||

| Autres canaux à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché du café biologique d'ici 2031 ?

La taille du marché du café biologique devrait atteindre 14,12 milliards USD d'ici 2031, progressant à un TCAC de 10,09 % de 2026 à 2031.

Quelle origine domine actuellement les ventes en volume ?

L'Arabica conserve le leadership en volume avec 65,98 % des expéditions de 2025, bien que le Robusta soit l'origine à la croissance la plus rapide.

À quelle vitesse les dosettes et capsules progressent-elles ?

Les dosettes et capsules à portion individuelle progressent à un TCAC de 11,24 % jusqu'en 2031, le rythme le plus rapide parmi toutes les formes de produits.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide, enregistrant un TCAC de 9,62 % jusqu'en 2031 grâce à l'expansion rapide des cafés en Chine et en Inde.

Dernière mise à jour de la page le: