Taille et Part du Marché des Formulations Pharmaceutiques en Dosage Solide Oral

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 635.77 Milliards de dollars |

| Taille du Marché (2030) | 795.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.58% CAGR |

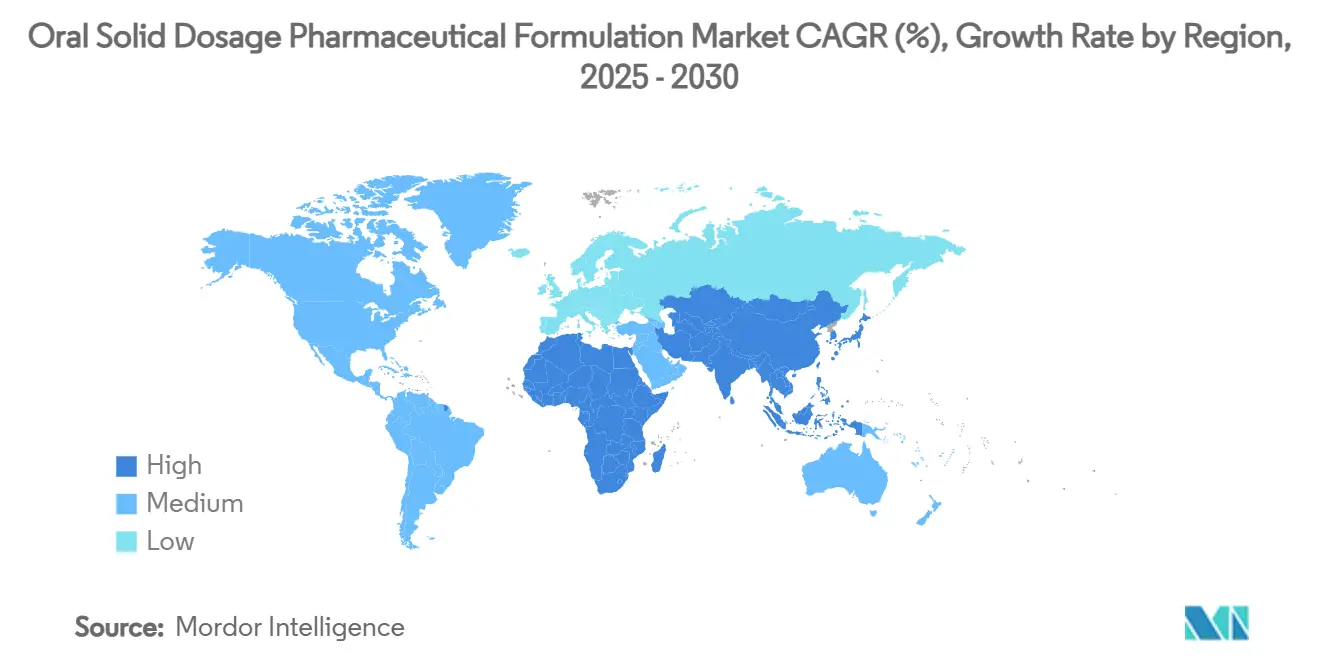

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

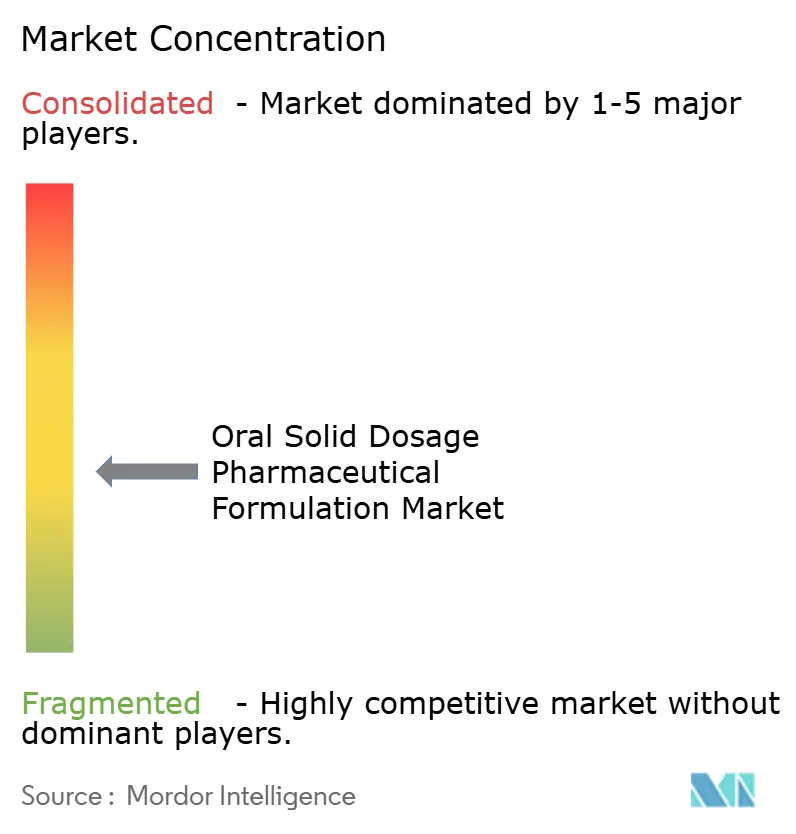

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Formulations Pharmaceutiques en Dosage Solide Oral par Mordor Intelligence

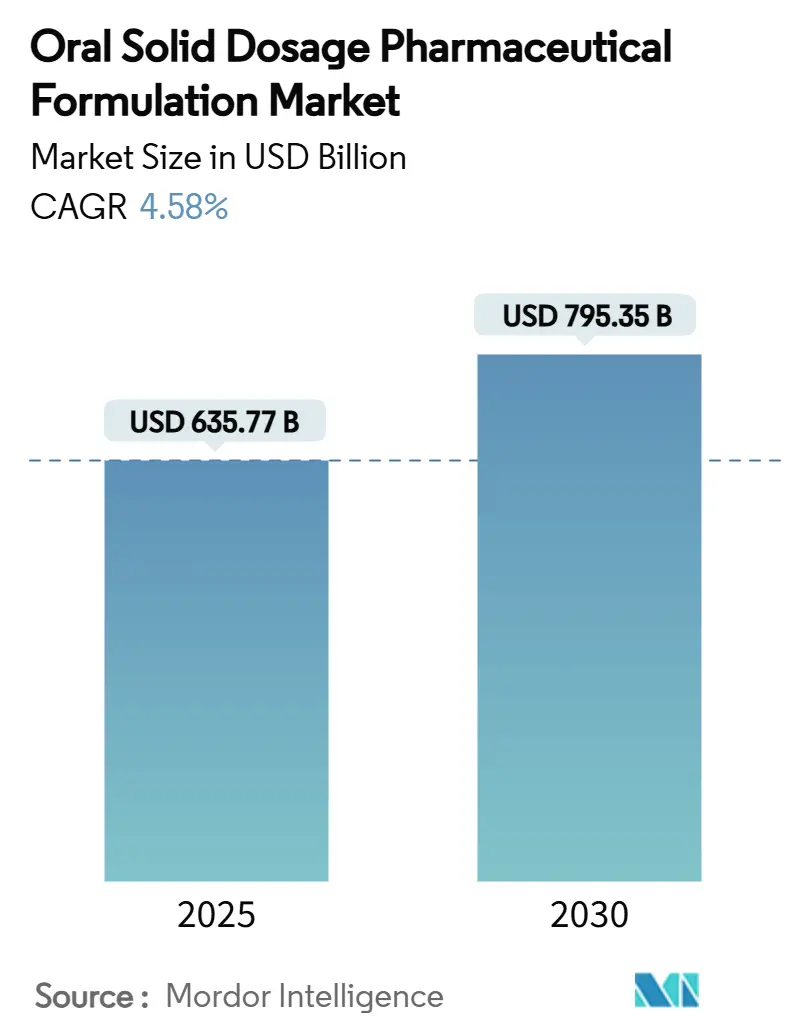

La taille du marché des formulations pharmaceutiques en dosage solide oral a atteint 635,77 milliards USD en 2025 et devrait atteindre 795,35 milliards USD d'ici 2030, progressant à un CAGR de 4,58 %. La demande soutenue pour des formats adaptés aux patients, l'adoption accélérée de la fabrication en continu et les reformulations motivées par les falaises de brevets soutiennent cette expansion. Les plateformes de formulation numérique et le criblage guidé par l'intelligence artificielle raccourcissent les cycles de développement et améliorent les taux de réussite dès la première tentative. Parallèlement, la consolidation parmi les organisations de développement et de fabrication sous contrat renforce la capacité mondiale et élargit l'accès aux technologies avancées. Le contrôle réglementaire des impuretés nitrosamines et élémentaires incite à des stratégies proactives de qualité par conception qui différencient davantage les offres concurrentielles.

Principaux Enseignements du Rapport

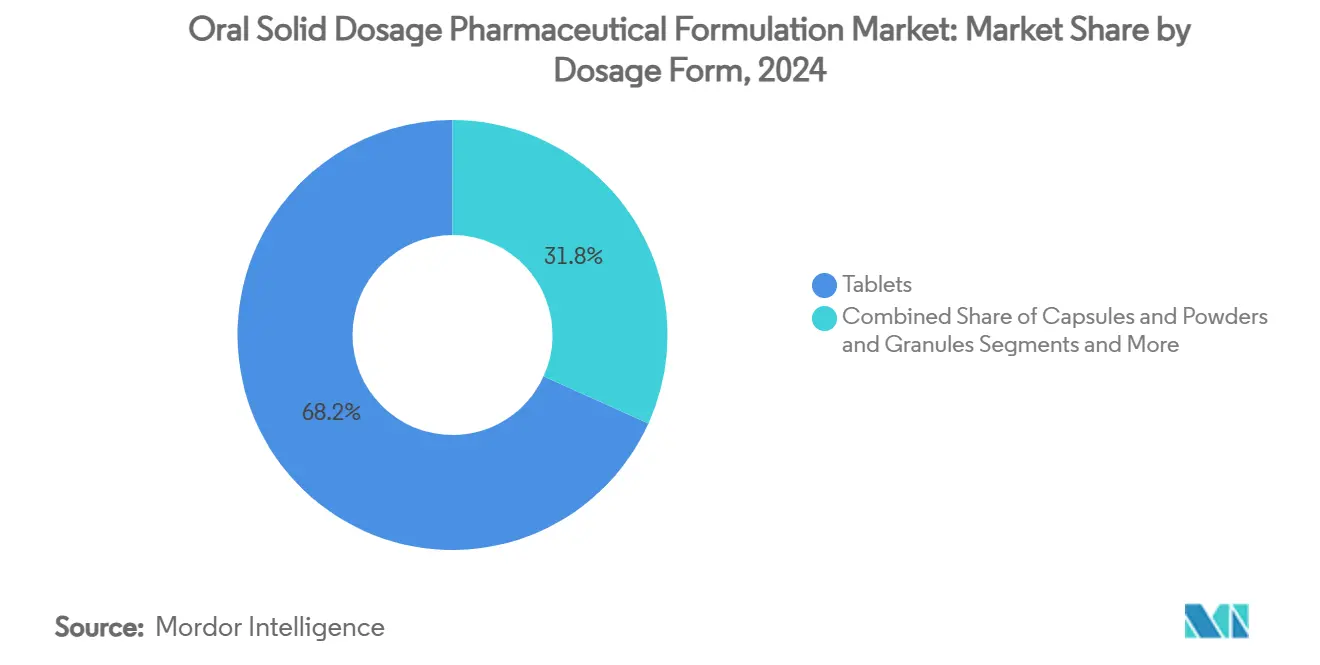

- Par forme galénique, les comprimés ont capturé 68,24 % de la part du marché des formulations pharmaceutiques en dosage solide oral en 2024, tandis que les films à désintégration orale devraient progresser à un CAGR de 7,36 % jusqu'en 2030.

- Par mécanisme de libération, les produits à libération immédiate détenaient 61,23 % de la taille du marché des formulations pharmaceutiques en dosage solide oral en 2024 ; les systèmes de délivrance ciblés et avancés croissent à un CAGR de 8,85 %.

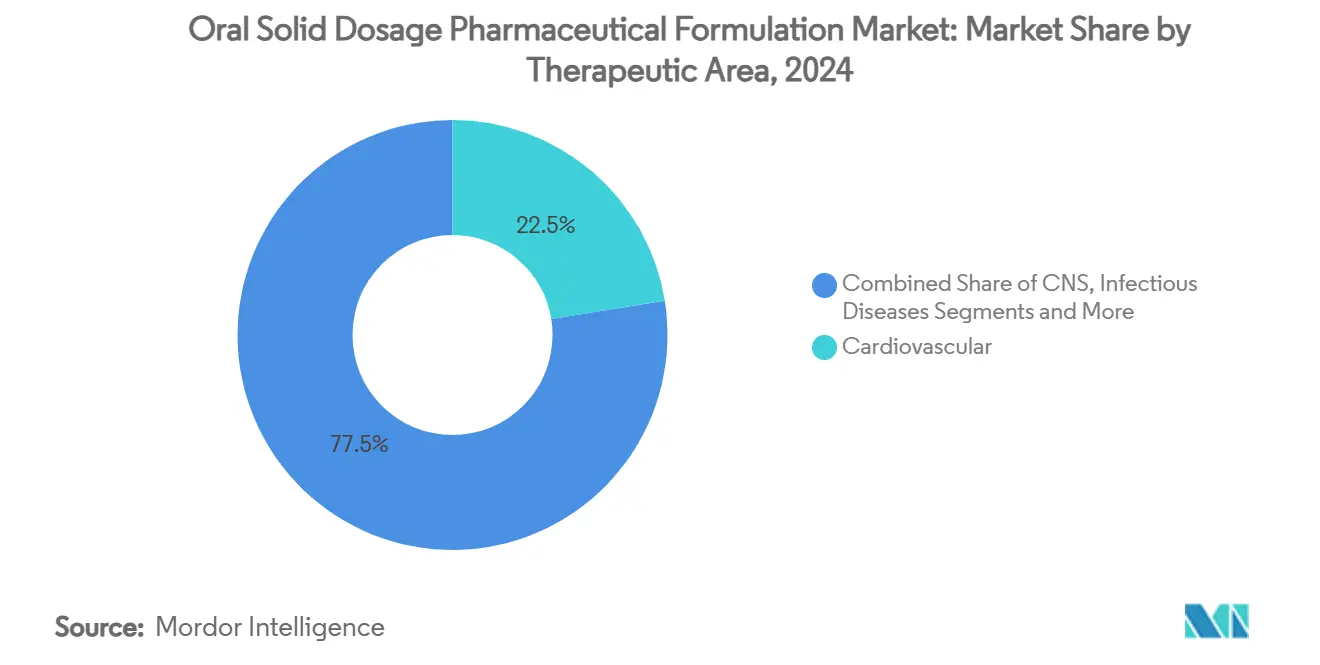

- Par domaine thérapeutique, les produits cardiovasculaires ont dominé avec une part de revenus de 22,46 % en 2024, tandis que les formulations oncologiques progressent à un CAGR de 7,34 %.

- Par type de fabricant, les grandes entreprises pharmaceutiques ont conservé 41,66 % de la part du marché des formulations pharmaceutiques en dosage solide oral en 2024, et les organisations de développement et de fabrication sous contrat devraient afficher un CAGR de 7,33 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 34,74 % des revenus en 2024, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 6,74 % durant la période de prévision.

Tendances et Perspectives du Marché Mondial des Formulations Pharmaceutiques en Dosage Solide Oral

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante pour des formats de dosage solide oral centrés sur le patient | +1.2% | Mondial avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Fabrication en continu réduisant le coût des marchandises vendues et le délai de mise sur le marché | +0.8% | Amérique du Nord et Europe, expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Reformulation liée aux falaises de brevets en variantes à libération modifiée | +0.9% | Mondial, concentré sur les marchés matures | Court terme (≤ 2 ans) |

| Vague d'externalisation des entreprises pharmaceutiques virtuelles et de petite taille vers les organisations de développement et de fabrication sous contrat | +1.1% | Mondial avec des pôles en Inde, en Chine et en Europe | Moyen terme (2 à 4 ans) |

| Criblage de formulations assisté par l'IA améliorant les taux de réussite | +0.7% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Principes actifs pharmaceutiques à faible solubilité nécessitant des excipients avancés | +0.6% | Mondial, porté par les domaines thérapeutiques de l'oncologie et du système nerveux central | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour des Formats de Dosage Solide Oral Centrés sur le Patient (Comprimés à Désintégration Orale, Mini-Comprimés)

Les formulations orales conçues pour une administration facile gagnent une large acceptation auprès des populations pédiatriques, gériatriques et dysphagiantes. La codification des comprimés à désintégration orale par la Pharmacopée Européenne valide la catégorie et encourage un développement standardisé. Les excipients fonctionnels tels que les plateformes à base de mannitol améliorent la mouillabilité et la sensation en bouche sans compromettre la stabilité. Les technologies de mini-comprimés offrent une flexibilité de dosage précise, ce qui soutient la médecine personnalisée et les associations à doses fixes. Des études montrent que les comprimés de plus de 13,3 mm posent des difficultés de manipulation, une constatation qui oriente les innovateurs vers des géométries plus petites pour améliorer l'observance.[1]Yuri Shimizu, « Analyse des facteurs affectant la difficulté de manipulation des médicaments oraux à l'aide de dossiers de santé personnels basés sur un carnet de médicaments électronique », Scientific Reports, nature.comCollectivement, ces préférences orientent le marché des formulations pharmaceutiques en dosage solide oral vers des conceptions à valeur ajoutée qui améliorent l'expérience thérapeutique globale.

Adoption de la Fabrication en Continu Réduisant le Coût des Marchandises Vendues et le Délai de Mise sur le Marché

La fabrication en continu remplace les étapes de lots discontinus par des processus rationalisés de bout en bout. L'intégration avec les principes de qualité par conception permet des tests de libération en temps réel, ce qui améliore le contrôle des procédés et réduit les rebuts.[2]M.A. VandenBerg, « Apprendre du futur : vers la fabrication en continu de nanomatériaux », AAPS Open, springeropen.com Les jumeaux numériques et les capteurs de l'Internet industriel des objets permettent une maintenance prédictive qui réduit les temps d'arrêt non planifiés.[3]Peyman Z. Moghadam, « Bioprocédés 4.0 : une revue pragmatique et perspectives futures », Digital Discovery, pubs.rsc.org L'Agence américaine des produits alimentaires et médicamenteux a accepté plus de 100 dossiers intégrant l'IA depuis 2021, soulignant la confiance réglementaire dans les stratégies de contrôle riches en données.[4]Agence américaine des produits alimentaires et médicamenteux, « Intelligence artificielle et apprentissage automatique dans le développement des médicaments », fda.gov Les entreprises qui adoptent des lignes en continu font état d'une réduction des délais de développement de plusieurs années à quelques mois, générant des économies substantielles sur le coût des marchandises vendues. En conséquence, les écarts concurrentiels se creusent au sein du marché des formulations pharmaceutiques en dosage solide oral.

Reformulation Liée aux Falaises de Brevets en Variantes à Libération Modifiée

Vingt-cinq médicaments à haute valeur perdront leur protection en 2025, ouvrant des voies à des versions à libération modifiée prolongeant leur cycle de vie. Les technologies matricielles et osmotiques permettent des profils pharmacocinétiques sur mesure qui améliorent l'observance et différencient les produits à parité. Les thérapies cardiovasculaires et du système nerveux central en bénéficient le plus, car des concentrations plasmatiques stables minimisent les événements de percée et les effets secondaires. Les propriétaires de marques mondiales privilégient ces approches pour défendre leurs revenus, tandis que les concurrents génériques cherchent à gagner des parts grâce à des génériques complexes. La stratégie accroît les dépenses de recherche sur les enrobages avancés et les films barrières qui prolongent les fenêtres de dissolution jusqu'à 24 heures.

Vague d'Externalisation des Entreprises Pharmaceutiques Virtuelles et de Petite Taille vers des Organisations de Développement et de Fabrication sous Contrat Spécialisées

Les entreprises pharmaceutiques virtuelles préfèrent de plus en plus les modèles allégés en actifs, externalisant le développement et la fabrication à des partenaires disposant de capacités de bout en bout. Les organisations de développement et de fabrication sous contrat répondent avec des suites à haute confinement pour les composés oncologiques et hormonaux, des systèmes à usage unique pour des changements rapides, et des services réglementaires qui raccourcissent le chemin vers l'autorisation de mise sur le marché. L'Inde et la Chine détiennent une part croissante de la capacité mondiale grâce à des structures de coûts favorables et à des viviers de main-d'œuvre qualifiée. Les accords stratégiques englobent désormais le développement conjoint de procédés, les tests de stabilité et l'intégration de la chaîne d'approvisionnement, positionnant les organisations de développement et de fabrication sous contrat comme des acteurs indispensables de l'écosystème au sein du marché des formulations pharmaceutiques en dosage solide oral. La consolidation en cours, telle que l'acquisition de Catalent par Novo Holdings, signale que l'échelle deviendra encore plus critique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en excipients et pics de prix | -0.7% | Mondial avec un impact aigu dans les régions dépendantes de l'approvisionnement | Court terme (≤ 2 ans) |

| Réglementations strictes sur les nitrosamines et les impuretés élémentaires | -0.5% | Mondial, sous l'impulsion de l'application par la FDA et l'EMA | Moyen terme (2 à 4 ans) |

| Concurrence croissante des produits biologiques et des options parentérales | -0.6% | Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Harmonisation limitée des règles mondiales de bioéquivalence | -0.4% | Mondial avec des variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement en Excipients et Pics de Prix

Les pénuries de matières premières ont causé 27 % des pénuries de médicaments documentées en 2024, exposant les vulnérabilités des modèles d'approvisionnement à source unique. Les événements géopolitiques et les perturbations pandémiques ont provoqué des hausses de prix pour des excipients critiques tels que la cellulose microcristalline et le lactose. Les fabricants répondent par un double approvisionnement, en augmentant les niveaux de stocks de sécurité et en qualifiant des grades alternatifs pour assurer la continuité. Les organismes de réglementation rationalisent les voies de contrôle des changements afin que les producteurs puissent changer de fournisseurs sans approbations longues. Néanmoins, une pression à court terme sur les marges est évidente sur l'ensemble du marché des formulations pharmaceutiques en dosage solide oral.

Réglementations Strictes sur les Nitrosamines et les Impuretés Élémentaires

Le guide de la FDA de septembre 2024 exige des évaluations détaillées des risques pour les nitrosamines et les analogues liés à la substance médicamenteuse. L'ICH Q3D fixe des limites journalières pour 24 éléments toxiques, obligeant les fabricants à investir dans la spectrométrie de masse à plasma à couplage inductif et dans des méthodes d'extraction validées. Les délais de conformité varient selon les juridictions, créant une complexité pour les produits distribués à l'échelle mondiale. Plusieurs antihypertenseurs génériques ont fait l'objet de rappels après avoir dépassé les limites de nitrosamines, renforçant les enjeux financiers. Les entreprises qui intègrent la mitigation des impuretés tôt dans le développement sont moins susceptibles d'engager des coûts de reformulation plus tard dans le cycle de vie du produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme Galénique : Les Comprimés Maintiennent leur Leadership au Milieu de la Diversification

Les comprimés représentaient 68,24 % de la taille du marché des formulations pharmaceutiques en dosage solide oral en 2024. Une infrastructure bien établie et des presses à grande vitesse maintiennent les coûts de production bas, tandis que la familiarité favorise l'observance des patients. Les gélules viennent ensuite en popularité car elles masquent le goût et peuvent accueillir des remplissages multiparticulaires. Les poudres et granulés répondent aux besoins de dosage personnalisé en pédiatrie et en gériatrie. Les innovateurs intègrent désormais l'impression 3D pour ajuster la géométrie et la porosité, ce qui élargit les options thérapeutiques et soutient la production à la demande.

Les films à désintégration orale constituent le format à expansion la plus rapide avec une perspective de CAGR de 7,36 %. Ils se dissolvent en moins de deux minutes, permettant une absorption buccale qui contourne le métabolisme hépatique de premier passage. Les pastilles, tablettes à sucer, pellets et mini-comprimés complètent la catégorie en offrant une délivrance locale ou multi-unitaire. Les fabricants investissent dans des équipements de coulée multi-voies pour augmenter la capacité de production de films et répondre à la demande croissante. Cette diversification est susceptible de remodeler les mélanges de volumes au sein du marché des formulations pharmaceutiques en dosage solide oral durant l'horizon de prévision.

Par Mécanisme de Libération : La Libération Immédiate Domine Tandis que les Systèmes Avancés s'Accélèrent

Les produits à libération immédiate détenaient 61,23 % de la taille du marché des formulations pharmaceutiques en dosage solide oral en 2024, car ils répondent aux besoins thérapeutiques aigus et suivent des voies réglementaires simples. Les variantes à libération modifiée, notamment à libération prolongée et contrôlée, assurent l'observance des patients chroniques en limitant la fréquence de dosage à une fois par jour. Les enrobages entériques protègent les agents labiles aux acides dans l'environnement gastrique.

La délivrance ciblée et avancée croît à un CAGR de 8,85 % grâce aux comprimés imprimés en 3D, sensibles au pH et multi-matériaux qui permettent des cinétiques complexes. Les systèmes à pompe osmotique assurent une libération d'ordre zéro jusqu'à 24 heures, et les formes galéniques flottantes prolongent le temps de résidence gastrique. Les développeurs en oncologie utilisent des enrobages sensibles au microenvironnement pour libérer les cytotoxiques à des loci intestinaux spécifiques, minimisant l'exposition systémique. Ces capacités définissent des segments premium au sein du marché des formulations pharmaceutiques en dosage solide oral.

Par Domaine Thérapeutique : La Dominance Cardiovasculaire Face à la Dynamique de l'Oncologie

Les produits cardiovasculaires ont généré 22,46 % des revenus de 2024 en raison du fardeau mondial de l'hypertension et de la dyslipidémie. La forte pénétration des génériques soutient l'accessibilité financière, et les stratégies de reformulation se concentrent désormais sur les polypilules qui regroupent les antihypertenseurs et les statines en comprimés uniques. Les troubles du système nerveux central détiennent environ 18 % de part, tirant parti des exigences d'action immédiate et des schémas posologiques chroniques.

L'oncologie progresse à un CAGR de 7,34 % à mesure que les protocoles passent des centres de perfusion aux régimes oraux à domicile. Plusieurs inhibiteurs de kinases sont désormais lancés en premier sous forme de gélules, mettant l'accent sur la commodité pour le patient. Les segments gastro-intestinaux et métaboliques connaissent une croissance progressive grâce aux enrobages spécifiques au site et aux comprimés de metformine à haute charge. Collectivement, l'évolution des priorités thérapeutiques continue d'influencer l'équilibre concurrentiel au sein du marché des formulations pharmaceutiques en dosage solide oral.

Par Type de Fabricant : Les Grandes Entreprises Pharmaceutiques Conservent leur Avantage d'Échelle tandis que les Organisations de Développement et de Fabrication sous Contrat Progressent

Les grandes entreprises pharmaceutiques ont contribué à hauteur de 41,66 % de la part du marché des formulations pharmaceutiques en dosage solide oral en 2024. Les modèles intégrés de la découverte à la distribution sécurisent les pipelines de médicaments phares et maintiennent les économies d'échelle. Les fabricants de génériques fournissent environ 28 % des volumes mondiaux, capitalisant sur les approbations abrégées et le leadership en matière de coûts.

Les organisations de développement et de fabrication sous contrat, cependant, affichent un CAGR de 7,33 % grâce à leur capacité flexible, au confinement des composés puissants et aux services de soutien réglementaire. Les entreprises spécialisées et virtuelles exploitent ces plateformes pour commercialiser des thérapies de niche sans risque lié aux actifs immobilisés. Les méga-transactions récentes, notamment entre Novo Holdings et Catalent, suggèrent une consolidation supplémentaire qui pourrait resserrer la capacité dans les catégories à forte demande et faire monter les prix des services sur l'ensemble du marché des formulations pharmaceutiques en dosage solide oral.

Analyse Géographique

L'Amérique du Nord a généré 34,74 % des revenus mondiaux en 2024, portée par de solides pipelines de recherche, des lois favorables sur la propriété intellectuelle et une adoption rapide des lignes de fabrication en continu. Les États-Unis représentent plus de 80 % de la valeur régionale en raison de dépenses médicamenteuses élevées par habitant. Le Canada apporte des capacités spécialisées de confinement et d'emballage, tandis que les zones de libre-échange du Mexique attirent une production à moyenne échelle.

L'Europe reste un exportateur de premier plan de formulations avancées. L'Allemagne excelle dans les machines de compression à grande vitesse, et le Royaume-Uni ancre de nombreuses collaborations en santé numérique qui intègrent le suivi de l'observance. Les directives strictes de l'Agence européenne des médicaments soutiennent une qualité de produit constante et servent de référence pour de nombreux marchés émergents.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,74 %. La Chine et l'Inde développent leur capacité en principes actifs pharmaceutiques et en doses finies, aidées par des incitations gouvernementales et des techniciens qualifiés. Le Japon et la Corée du Sud se concentrent sur les technologies à libération modifiée à haute valeur ajoutée et l'impression 3D. L'harmonisation régionale sous les normes de bonnes pratiques de fabrication du Système de coopération en matière d'inspection pharmaceutique abaisse les barrières commerciales et aide les entreprises locales à décrocher des contrats auprès de commanditaires multinationaux au sein du marché des formulations pharmaceutiques en dosage solide oral.

Paysage Concurrentiel

Le marché des formulations pharmaceutiques en dosage solide oral présente une concentration modérée avec un mélange dynamique de leaders en termes d'échelle et de spécialistes agiles. Les principaux acteurs mondiaux combinent des portefeuilles étendus avec des investissements dans la fabrication en continu pour préserver les marges et la rapidité. Les organisations de développement et de fabrication sous contrat développent des suites stériles et pour composés puissants, créant de la capacité pour les pipelines oncologiques et hormonaux.

Les acquisitions stratégiques soulignent une course à l'empreinte. Novo Holdings a payé 16,5 milliards USD pour Catalent, sécurisant des lignes mondiales de compression et d'encapsulation, tandis que Lonza a acquis le site de Vacaville de Roche pour 1,2 milliard USD afin d'augmenter ses capacités en produits biologiques et en petites molécules. Les partenariats entre les start-ups de formulation par IA et les fabricants historiques compriment davantage les délais de développement et répartissent les risques.

La différenciation des produits repose désormais sur la conception centrée sur le patient et le contrôle des procédés riche en données. Les entreprises qui maîtrisent la montée en échelle rapide du laboratoire à la suite commerciale acquièrent un avantage décisif. Le partage continu des connaissances entre les fournisseurs d'équipements d'origine, les fournisseurs d'excipients et les scientifiques en formulation accélère les cycles d'innovation dans l'ensemble du secteur des formulations pharmaceutiques en dosage solide oral.

Leaders du Secteur des Formulations Pharmaceutiques en Dosage Solide Oral

F. Hoffmann-La Roche Ltd

GSK plc.

Eli Lilly and Company

Sanofi

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Aptar CSP Technologies a ouvert un site de bonnes pratiques de fabrication actuelles dans le New Jersey qui prend en charge le conditionnement clinique pour les produits en dosage solide oral et les inhalateurs de poudre sèche à base de gélules.

- Février 2025 : Ardena a finalisé l'acquisition de l'installation de produits médicamenteux de Catalent à Somerset, dans le New Jersey, élargissant les services intégrés d'organisation de développement et de fabrication sous contrat.

- Février 2025 : Jabil Inc. a acquis Pharmaceutics International Inc., ajoutant des capacités de remplissage aseptique, de lyophilisation et de fabrication en dosage solide oral à son réseau diversifié.

Portée du Rapport Mondial sur le Marché des Formulations Pharmaceutiques en Dosage Solide Oral

| Comprimés |

| Gélules |

| Poudres et Granulés |

| Pastilles et Tablettes à Sucer |

| Films à Désintégration Orale |

| Autres (Pellets, Mini-comprimés) |

| Libération Immédiate | |

| Libération Modifiée | Libération Prolongée |

| Libération Contrôlée | |

| Libération Retardée / Entérique | |

| Délivrance Ciblée / Avancée (impression 3D, osmotique, etc.) |

| Oncologie |

| Cardiovasculaire |

| Système Nerveux Central |

| Maladies Infectieuses |

| Gastro-intestinal |

| Troubles Métaboliques (Diabète, Obésité) |

| Autres |

| Grandes Entreprises Pharmaceutiques |

| Fabricants de Génériques |

| Organisations de Développement et de Fabrication sous Contrat |

| Entreprises Spécialisées et Virtuelles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Forme Galénique | Comprimés | |

| Gélules | ||

| Poudres et Granulés | ||

| Pastilles et Tablettes à Sucer | ||

| Films à Désintégration Orale | ||

| Autres (Pellets, Mini-comprimés) | ||

| Par Mécanisme de Libération | Libération Immédiate | |

| Libération Modifiée | Libération Prolongée | |

| Libération Contrôlée | ||

| Libération Retardée / Entérique | ||

| Délivrance Ciblée / Avancée (impression 3D, osmotique, etc.) | ||

| Par Domaine Thérapeutique | Oncologie | |

| Cardiovasculaire | ||

| Système Nerveux Central | ||

| Maladies Infectieuses | ||

| Gastro-intestinal | ||

| Troubles Métaboliques (Diabète, Obésité) | ||

| Autres | ||

| Par Type de Fabricant | Grandes Entreprises Pharmaceutiques | |

| Fabricants de Génériques | ||

| Organisations de Développement et de Fabrication sous Contrat | ||

| Entreprises Spécialisées et Virtuelles | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché mondial des formulations pharmaceutiques en dosage solide oral ?

Le marché s'élevait à 635,77 milliards USD en 2025 et devrait atteindre 795,35 milliards USD d'ici 2030.

Quelle forme galénique domine les revenus mondiaux ?

Les comprimés ont généré 68,24 % des ventes de 2024, reflétant l'efficacité des coûts et la familiarité des patients.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 6,74 % jusqu'en 2030 grâce aux investissements en capacité en Chine et en Inde.

Pourquoi les organisations de développement et de fabrication sous contrat gagnent-elles des parts ?

Les entreprises pharmaceutiques virtuelles et de petite taille externalisent le développement et la fabrication vers des organisations de développement et de fabrication sous contrat, entraînant un CAGR projeté de 7,33 % pour le segment.

Comment la fabrication en continu transforme-t-elle le secteur ?

Les lignes en continu réduisent le coût des marchandises vendues et raccourcissent les cycles de développement de plusieurs années à quelques mois tout en respectant des normes de qualité strictes.

Quels sont les problèmes réglementaires les plus pressants ?

Les contrôles des nitrosamines et des impuretés élémentaires nécessitent des analyses avancées et une évaluation proactive des risques tout au long des chaînes d'approvisionnement.

Dernière mise à jour de la page le: