Taille et part du marché des pharmacies de préparation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.78 Milliards de dollars |

| Taille du Marché (2031) | 22.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

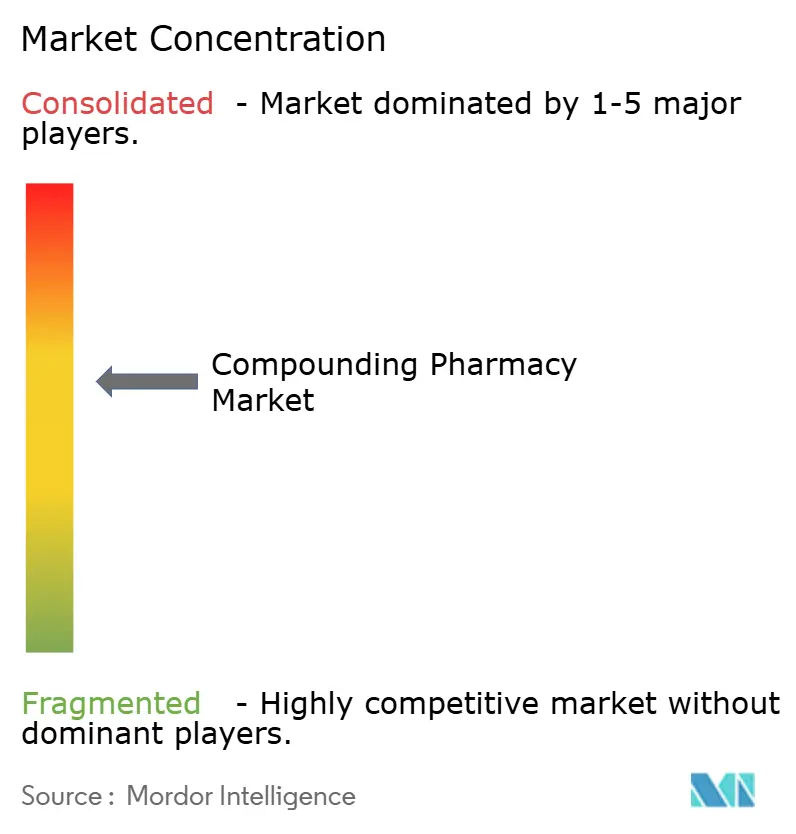

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pharmacies de préparation par Mordor Intelligence

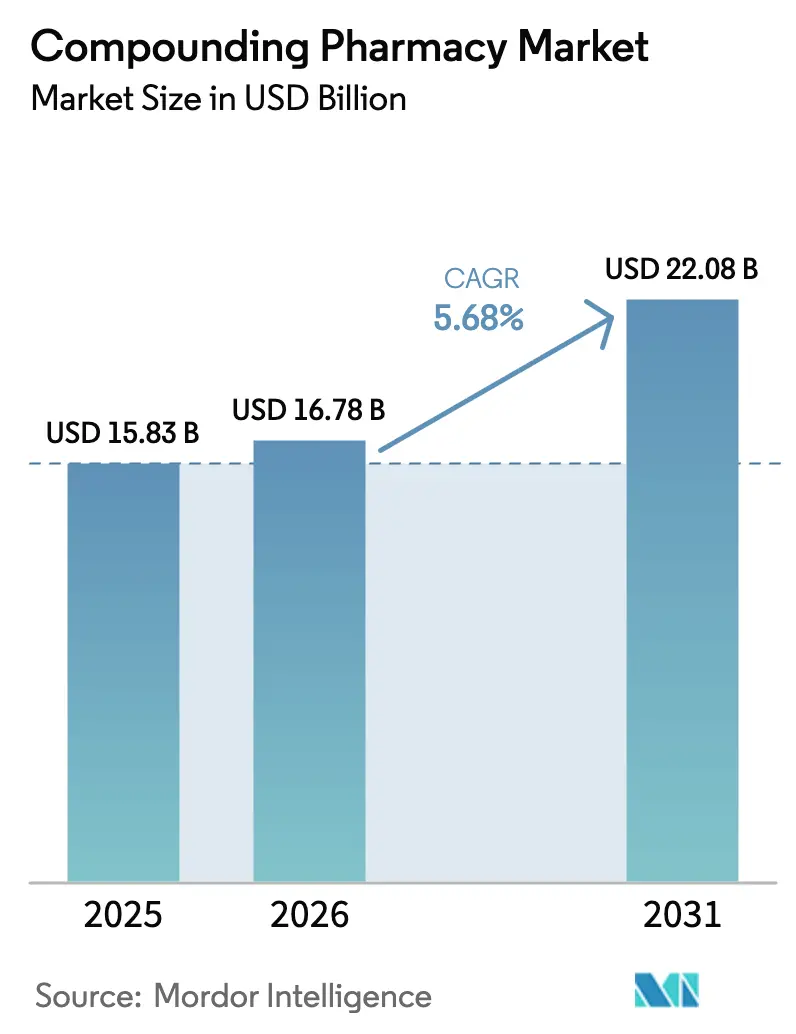

La taille du marché des pharmacies de préparation devrait passer de 15,83 milliards USD en 2025 à 16,78 milliards USD en 2026 et devrait atteindre 22,08 milliards USD d'ici 2031 à un TCAC de 5,68 % sur la période 2026-2031.

La persistance des pénuries de médicaments, l'acceptation croissante de la médecine personnalisée et le soutien réglementaire à l'externalisation ont élevé les préparations magistrales du statut de solutions marginales à celui de composantes essentielles des formulaires hospitaliers. Les systèmes de santé formalisent désormais des contrats d'approvisionnement à long terme avec les établissements 503B pour atténuer les chocs de la chaîne d'approvisionnement, tandis que les fabricants disposant de capitaux importants considèrent la préparation magistrale comme une assurance stratégique contre les défaillances de production. La demande est la plus forte pour les mélanges stériles, la thérapie hormonale bioidentique et les formats adaptés aux enfants que les producteurs commerciaux négligent. La base de maladies chroniques chez l'adulte reste dominante ; pourtant, la croissance rapide des marchés pédiatrique et vétérinaire souligne comment les impératifs de personnalisation élargissent la population adressable pour le marché des pharmacies de préparation. La concurrence s'intensifie à mesure que les établissements d'externalisation étendus consolident leurs capacités et intègrent des technologies robotiques qui réduisent le risque de contamination de plus de 95 %.

Principaux enseignements du rapport

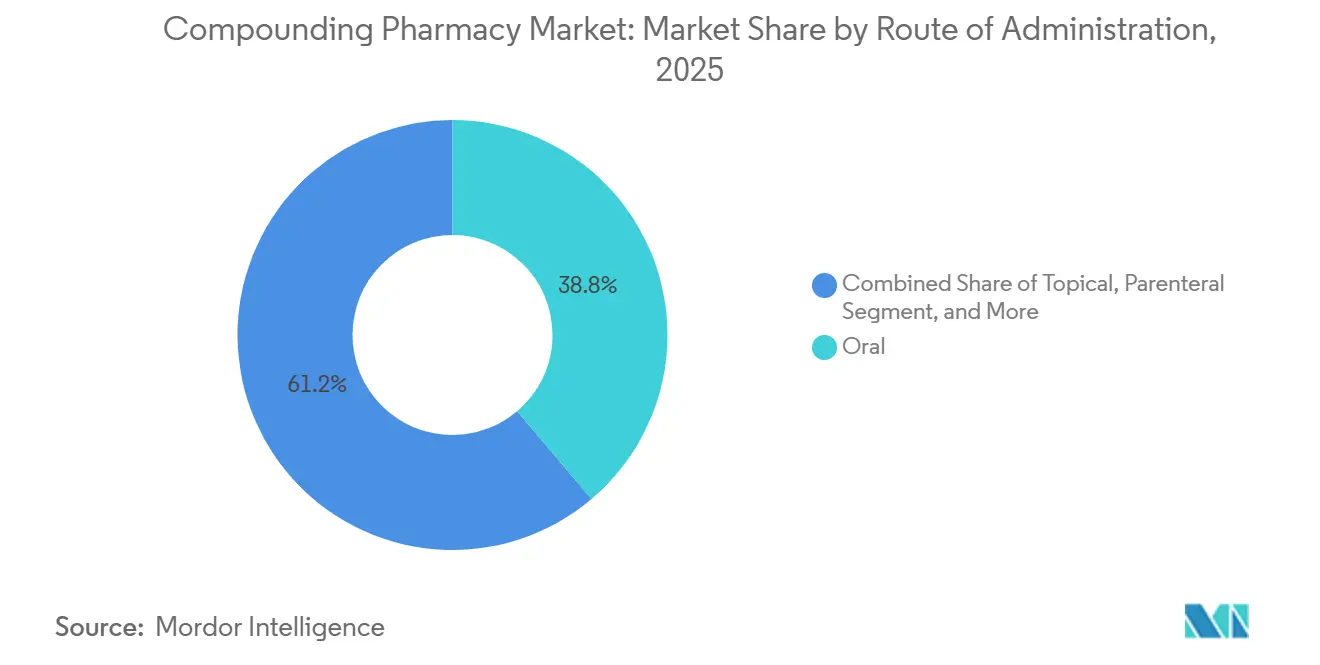

- Par voie d'administration, les formulations orales ont représenté 38,81 % des revenus en 2025 ; les préparations parentérales devraient se développer à un TCAC de 7,38 % jusqu'en 2031.

- Par domaine thérapeutique, la gestion de la douleur a représenté 31,23 % de la part du marché des pharmacies de préparation en 2025, tandis que la thérapie de remplacement hormonal devrait connaître la croissance la plus rapide, avec un TCAC de 7,86 %, de 2026 à 2031.

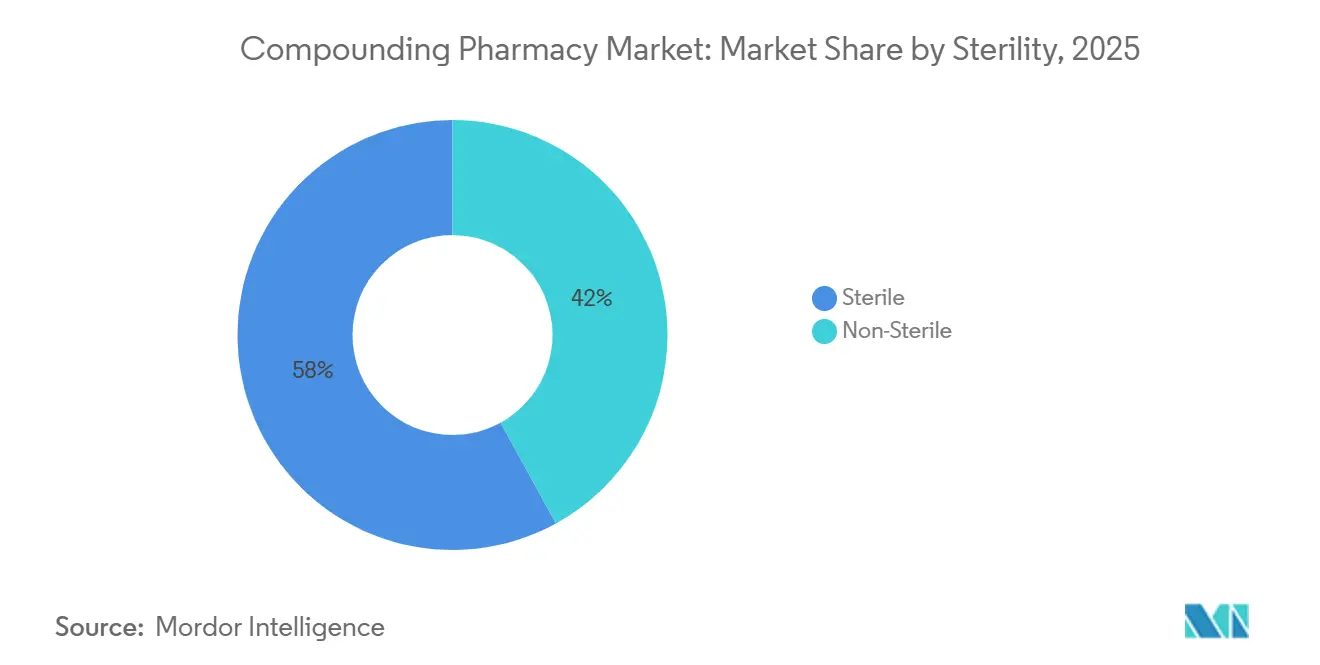

- Par stérilité, les produits stériles ont représenté 57,98 % de la taille du marché des pharmacies de préparation en 2025 ; les formulations non stériles devraient croître à un TCAC de 6,45 % jusqu'en 2031.

- Par groupe d'âge, les adultes ont dominé avec une part de 48,26 % en 2025 ; les préparations pédiatriques devraient progresser à un TCAC de 7,66 % jusqu'en 2031.

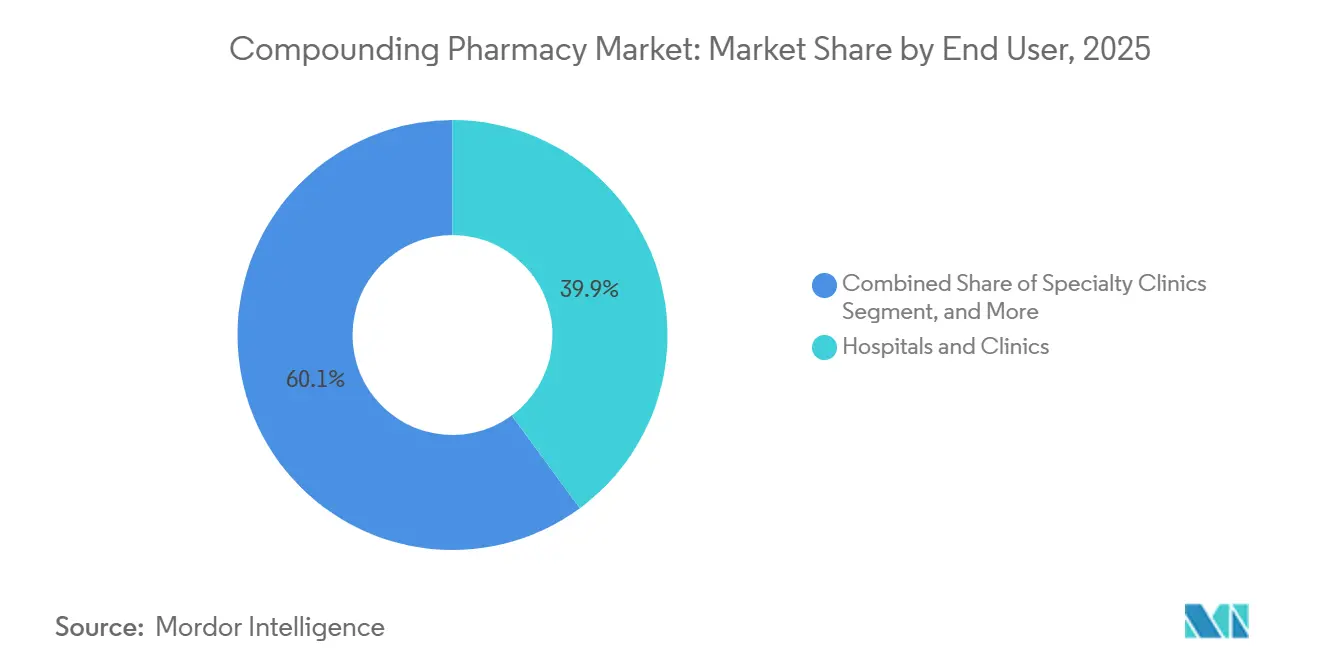

- Par utilisateur final, les hôpitaux et cliniques ont capturé une part de 39,94 % en 2025, tandis que les cliniques spécialisées enregistrent le TCAC le plus élevé, à 8,42 %, jusqu'en 2031.

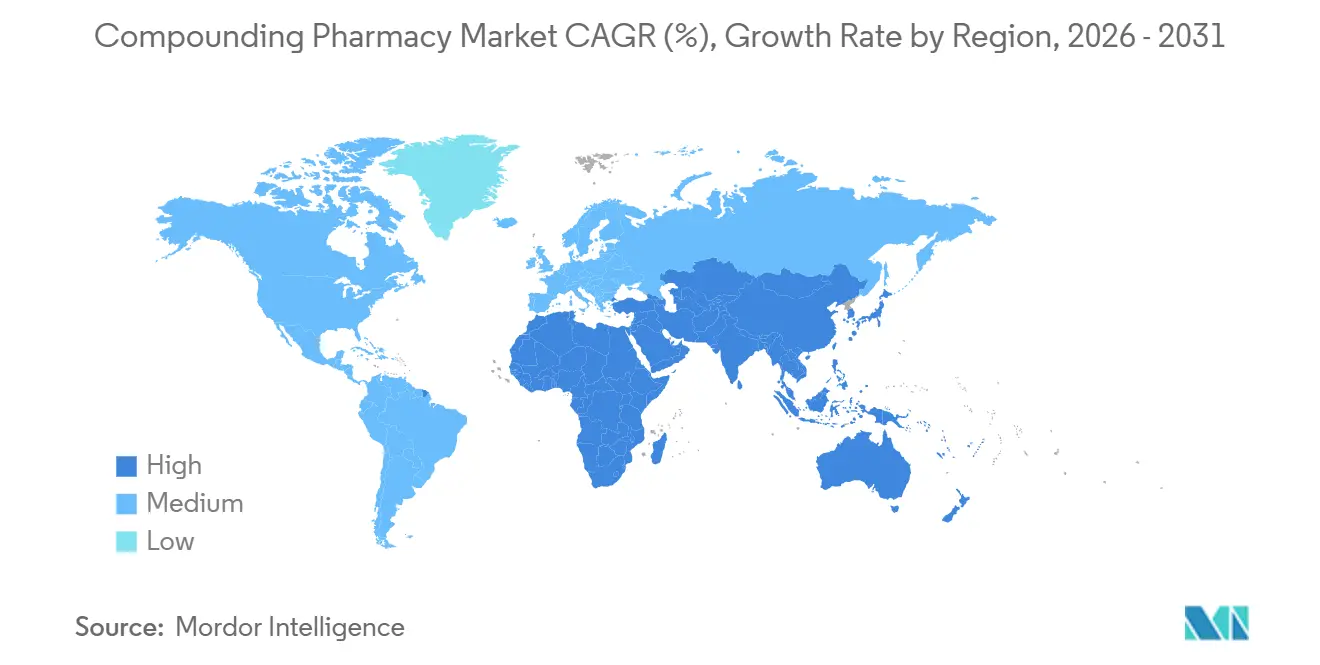

- Par géographie, l'Amérique du Nord a dominé le marché des pharmacies de préparation avec une part de 37,44 % en 2025 ; la région Asie-Pacifique a enregistré la croissance la plus rapide avec un TCAC de 9,26 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pharmacies de préparation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence croissante des pénuries de médicaments | +1.0% | États-Unis, Canada, Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande croissante de doses personnalisées | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Expansion des établissements d'externalisation 503B | +1.1% | Amérique du Nord, Australie, Japon | Moyen terme (2 à 4 ans) |

| Adoption des technologies de préparation stérile automatisée | +0.7% | Amérique du Nord, Europe occidentale, Chine, Inde | Moyen terme (2 à 4 ans) |

| Essor de la thérapie hormonale bioidentique à l'initiative des consommateurs | +0.8% | Amérique du Nord, Royaume-Uni, Allemagne, Australie | Court terme (≤ 2 ans) |

| Préparation à grande échelle des agonistes du GLP-1 | +0.6% | États-Unis, Canada, certains pays de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fréquence croissante des pénuries de médicaments

La FDA a signalé 113 pénuries actives en 2024, avec 15 nouvelles inscriptions malgré 283 évitements, soulignant la fragilité structurelle de la chaîne d'approvisionnement.[1]U.S. Food & Drug Administration, "Guidance for Industry #256," FDA.GOV Les hôpitaux ont répondu en constituant des stocks préventifs de substituts préparés pour les analgésiques en oncologie, les anesthésiques et la nutrition parentérale, transformant les partenaires 503B en infrastructures critiques. Des durées de pénurie plus longues, s'étendant souvent sur 18 à 24 mois, ont suscité des investissements de plusieurs centaines de millions de dollars de la part de fabricants qui cherchent désormais à contrôler de bout en bout la production commerciale et préparée. Ces dynamiques ancrent une boucle de rétroaction positive pour le marché des pharmacies de préparation, où la demande de base croissante soutient une capacité stérile à l'échelle industrielle et des améliorations continues de la qualité.

Préparation à grande échelle des agonistes du GLP-1 face aux lacunes dans l'approvisionnement en médicaments contre l'obésité

Lorsque les approvisionnements commerciaux en sémaglutide et en tirzépatide se sont resserrés en 2024, les préparateurs ont comblé le vide en vertu des exemptions liées aux pénuries de médicaments, en développant des lignes de remplissage robotisées qui ont ensuite été reconverties pour d'autres injectables une fois l'application des règles reprise. Bien que les revenus provenant des copies de GLP-1 diminuent, cet épisode a validé l'agilité du secteur, incitant les payeurs et les réseaux de distribution intégrés à considérer les préparateurs comme des tampons de réponse rapide pour les futures lacunes dans les médicaments blockbusters. Les améliorations des équipements et des systèmes qualité mises en œuvre lors de la montée en puissance des GLP-1 améliorent désormais le débit pour les produits biologiques en oncologie et les perfusions en soins intensifs, renforçant les perspectives de croissance à long terme du marché des pharmacies de préparation.

Demande croissante de doses et de formes galéniques personnalisées

Les enfants épileptiques, les personnes âgées souffrant de dysphagie et les animaux de compagnie nécessitant des médicaments palatables bénéficient tous de formes galéniques que les lignes commerciales ignorent. La Société américaine de nutrition parentérale et entérale note que les coûts de la nutrition parentérale totale à domicile peuvent atteindre 200 USD par jour, amplifiant la valeur clinique et économique des mélanges précis et individualisés.[2]American Society for Parenteral and Enteral Nutrition, "Clinical Guidelines: Nutrition Support Therapy," NUTRITIONCARE.ORG La demande pédiatrique à elle seule augmente à un TCAC de 7,66 % alors que les soignants recherchent des suspensions sans colorants ni allergènes qui améliorent l'observance. Les ordonnances vétérinaires augmentent également, car la Directive #256 de la FDA limite les stocks en cabinet, redirigeant les vétérinaires vers des prescriptions spécifiques aux patients. Ce spectre de besoins à longue traîne, à faible volume et à forte marge, assure une niche durable pour le marché des pharmacies de préparation.

Expansion des établissements d'externalisation 503B pour l'approvisionnement hospitalier

L'investissement de 70 millions EUR de Fagron à Wichita et le développement de 350 millions USD de Nephron en Caroline du Sud illustrent le passage d'empreintes de préparation stérile régionales à nationales. Étant donné que les sites 503B peuvent préparer des lots sans ordonnances individuelles, les hôpitaux les traitent comme des installations de fabrication pharmaceutique conventionnelles, réduisant ainsi leur responsabilité interne tout en respectant les mandats USP 797. La consolidation s'ensuit naturellement, les opérateurs plus importants répartissant les coûts de conformité sur un volume de production plus élevé. Pour le marché des pharmacies de préparation, cela favorise les économies d'échelle, accélère l'adoption des technologies et renforce la confiance des acheteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de conformité FDA et USP | −0.8% | États-Unis, Canada, UE | Moyen terme (2 à 4 ans) |

| Orientation des gestionnaires de prestations pharmaceutiques limitant l'accès des pharmacies indépendantes | −0.5% | États-Unis | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en principes actifs pharmaceutiques pour les actifs spécialisés | −0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Refus croissant des assureurs de rembourser les prescriptions préparées | −0.6% | États-Unis, Royaume-Uni, Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de conformité FDA et USP

Les règles révisées USP 797 et 800, entrées en vigueur en 2024, ont contraint à des mises à niveau des salles blanches classées ISO, de la surveillance environnementale et de la formation du personnel, élevant les seuils de capital bien au-delà des moyens de nombreux indépendants. Fresenius Kabi a investi 90 millions USD à Wilson, en Caroline du Nord, et B. Braun a alloué 70 millions USD à son usine de Pennsylvanie pour rester en conformité. La cadence accrue des inspections de la FDA, trimestrielle pour les sites 503B, ajoute des charges d'exploitation supplémentaires. Bien que la sécurité des patients s'améliore, un nombre décroissant de fournisseurs risque d'aggraver les pénuries et de freiner l'élan de croissance du marché des pharmacies de préparation.

Refus croissant des assureurs de rembourser les prescriptions préparées

Les gestionnaires de prestations pharmaceutiques tels qu'Express Scripts et OptumRx appliquent une autorisation préalable plus stricte, invoquant des données cliniques limitées pour les alternatives préparées. Le Collège américain des obstétriciens et gynécologues a remis en question la cohérence du dosage des hormones bioidentiques préparées, renforçant le scepticisme des payeurs.[3]American College of Obstetricians and Gynecologists, "Compounded Bioidentical Menopausal Hormone Therapy," ACOG.ORG Les patients doivent assumer des coûts à leur charge, orientant la demande vers des catégories socioéconomiques plus aisées. Les pharmacies 503A axées sur la vente au détail ressentent le plus fortement cette pression, tempérant ce qui serait autrement une expansion robuste du marché des pharmacies de préparation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : la croissance parentérale dépasse la domination orale

Le segment des formulations orales a représenté 38,81 % de la taille du marché des pharmacies de préparation en 2025, reflétant sa primauté dans le soutien oncologique en hospitalisation, en soins intensifs et en chirurgie. L'externalisation hospitalière vers des partenaires 503B, associée à l'adoption généralisée de dispositifs de préparation automatisés, entraîne un TCAC prévisionnel de 7,38 % pour les préparations parentérales. Les formats oraux conservent leur leadership dans la thérapie chronique ambulatoire, mais font face à des trajectoires de croissance plus lentes de 4 % à mesure que les producteurs commerciaux élargissent leurs gammes de dosages. La demande de sprays nasaux et de pastilles sublinguales augmente dans les applications liées aux allergies et aux troubles hormonaux. Pourtant, les gains parentéraux illustrent comment la stérilité et la précision orientent les revenus vers des prestataires de services à haute complexité au sein du marché des pharmacies de préparation.

La Société américaine de nutrition parentérale et entérale attribue des taux de sepsis plus faibles à l'utilisation de la nutrition parentérale en système fermé, renforçant la préférence clinique pour les mélanges externalisés. Les hôpitaux pédiatriques utilisent des suspensions orales aromatisées pour améliorer l'observance, tandis que les prescripteurs vétérinaires choisissent des gels transdermiques pour améliorer la compliance féline. Néanmoins, les flux de travail parentéraux à forte intensité de capital concentrent le volume parmi un nombre restreint d'acteurs, élevant les barrières à l'entrée pour les nouveaux entrants et cimentant l'influence du segment sur la part globale du marché des pharmacies de préparation.

Par domaine thérapeutique : la thérapie hormonale s'accélère après un changement réglementaire

La gestion de la douleur a généré 31,23 % des revenus de 2025, s'appuyant sur des analgésiques topiques préparés qui associent des AINS à des anesthésiques pour les patients réticents aux opioïdes. Cependant, la thérapie de remplacement hormonal est sur le point d'afficher le TCAC le plus rapide à 7,86 %, soutenu par la révision de l'étiquetage de la FDA qui a supprimé les avertissements encadrés et normalisé les régimes personnalisés d'estrogène-progestérone. Les données canadiennes font état de 92 pénuries d'hormones enregistrées depuis 2017, soulignant un déséquilibre chronique de l'offre qui oriente les patients vers les préparateurs.

La dermatologie suit de près, portée par la capacité de la préparation à formuler des concentrations de corticostéroïdes et des combinaisons d'hydroquinone spécifiques aux patients. Les mélanges en oncologie représentent une niche à faible volume mais à marge élevée, facilitée par des lignes aseptiques robotisées. Les soins pédiatriques et vétérinaires sont adaptés via un dosage basé sur le poids et une personnalisation des arômes, tandis que les compléments nutritionnels pour les troubles métaboliques occupent une niche petite mais défendable au sein du secteur des pharmacies de préparation.

Par stérilité : la progression des produits non stériles est parallèle à la demande topique et vétérinaire

Les produits stériles ont dominé avec 57,98 % des revenus de 2025, mais les lignes non stériles sont prévues pour un TCAC de 6,45 % jusqu'en 2031 à mesure que les prescriptions dermiques et vétérinaires se multiplient. Les articles non stériles dangereux, tels que les crèmes hormonales régies par l'USP 800, nécessitent des hottes d'extraction et des équipements de protection individuelle, mais n'atteignent pas les investissements en salle blanche, ce qui en fait une option attrayante pour les pharmacies communautaires. Des barrières réglementaires plus faibles, des délais d'exécution plus rapides et la tolérance des assureurs pour la couverture topique élèvent la courbe de croissance des produits non stériles, orientant les opportunités de segment vers les opérateurs plus petits encore actifs sur le marché des pharmacies de préparation.

Les systèmes de santé externalisent de plus en plus la production stérile à haut risque vers des sites 503B pour éviter les dépenses d'infrastructure, tout en conservant en interne les préparations stériles à faible risque et non stériles. Cette répartition des tâches réalloue les revenus et soutient une demande stable pour les experts en stérilité et les pharmacies locales agiles. L'harmonisation réglementaire en Europe, telle que décrite dans l'Annexe 1 de l'EMA, s'aligne sur les normes de stérilité américaines, orientant les capitaux vers des établissements plus importants capables d'amortir les coûts de conformité.

Par groupe d'âge : la personnalisation pédiatrique stimule une croissance disproportionnée

Les adultes représentent encore 48,26 % de la valeur de 2025, couvrant la douleur chronique, la thérapie de remplacement hormonal et la maintenance oncologique. Les prescriptions pédiatriques, bien que plus modestes en valeur absolue, progressent à un TCAC robuste de 7,66 % alors que les parents recherchent des options sans colorants ni allergènes et des incréments de dosage précis non réalisables avec des médicaments fabriqués en masse. De nombreux assureurs autorisent les formulations pédiatriques préparées lorsque les équivalents commerciaux manquent de concentrations approuvées basées sur le poids, facilitant les barrières au remboursement.

Les préparateurs spécialisés compilent des bibliothèques de données de stabilité pour les suspensions pédiatriques, se positionnant comme des partenaires indispensables des hôpitaux pour enfants. Les prescriptions gériatriques, entravées par une surveillance plus stricte des gestionnaires de prestations pharmaceutiques, progressent plus modestement mais bénéficient toujours de reformulations liquides facilitant la gestion de la dysphagie. Ces contrastes démographiques diversifient les flux de revenus et protègent le marché des pharmacies de préparation contre les chocs réglementaires ou des payeurs ciblant un seul groupe de patients.

Par utilisateur final : les cliniques spécialisées prennent la voie rapide

Les hôpitaux et les réseaux de distribution intégrés représentaient 39,94 % de la demande de 2025 ; cependant, les audits USP permanents et les contraintes de personnel devraient encourager une externalisation accrue. Les cliniques spécialisées, en dermatologie, endocrinologie et médecine vétérinaire, affichent le TCAC le plus élevé à 8,42 % en tirant parti de produits personnalisés comme outils de fidélisation des patients. Les dermatologues préparent des mélanges hydroquinone-trétinoïne adaptés aux scores de Fitzpatrick individuels, tandis que les cliniques hormonales délivrent des pastilles titrables après une surveillance en laboratoire.

Les cabinets vétérinaires utilisent des liquides aromatisés et des gels transdermiques pour relever les défis de dosage chez les chats et les chiens, gagnant ainsi la fidélité des clients malgré des coûts par dose plus élevés. Les pharmacies communautaires de détail font face à l'orientation des gestionnaires de prestations pharmaceutiques vers les génériques de marque, ce qui incite certaines à se reconvertir dans la préparation de produits de bien-être et de nutraceutiques. L'élargissement de l'empreinte des soins spécialisés élargit en fin de compte la base de transactions pour le marché des pharmacies de préparation.

Analyse géographique

L'Amérique du Nord a maintenu 37,44 % des revenus de 2025, renforcée par le vaste réseau 503B des États-Unis, les pénuries d'hormones au Canada et les pôles de principes actifs pharmaceutiques en maturation au Mexique. L'acquisition de PharMEDium par Baxter, l'investissement de Fagron à Wichita et le mégasite de Nephron en Caroline du Sud d'un milliard d'unités illustrent la consolidation des capitaux qui redéfinit la dynamique concurrentielle régionale. La base de données canadienne sur les pénuries a enregistré des déficits annuels à deux chiffres pour les produits hormonaux, prolongeant la dépendance aux préparateurs pour les soins ménopausiques. Les exportations de principes actifs pharmaceutiques à moindre coût du Mexique soutiennent les usines nord-américaines de doses finies, bien que le contrôle des importations américaines maintienne la capture de valeur aux États-Unis.

L'Asie-Pacifique présente le TCAC le plus rapide à 9,26 %, propulsé par la modernisation réglementaire de la Chine, la domination de l'Inde dans les principes actifs pharmaceutiques et la démographie super-vieillissante du Japon en quête de personnalisation des doses. Les assureurs privés australiens financent les hormones bioidentiques préparées dans le cadre de cadres de qualité stricts, tandis que l'Administration nationale des produits médicaux de Chine renforce la parité des bonnes pratiques de fabrication, élevant les barrières à l'entrée tout en renforçant la confiance dans les préparateurs nationaux. Les restrictions à l'exportation de l'Inde sur certains agents oncologiques réduisent temporairement l'approvisionnement mondial, révélant l'interdépendance entre les flux régionaux de principes actifs pharmaceutiques et la capacité mondiale de préparation.

La mosaïque de règles spécifiques à chaque pays en Europe complique la mise à l'échelle, mais récompense les acteurs établis bien informés. La culture historique des Apotheke en Allemagne soutient la préparation indépendante, tandis que le Service national de santé du Royaume-Uni regroupe la demande via des appels d'offres centralisés. La révision de l'Annexe 1 de l'EMA élève les protocoles de stérilité, incitant les petites unités hospitalières à externaliser. Le Moyen-Orient et l'Afrique restent exploratoires mais attractifs, car les États du Conseil de coopération du Golfe intègrent des objectifs d'autosuffisance pharmaceutique dans leurs plans nationaux. La croissance en Amérique du Sud est régulière, portée par le fardeau des maladies chroniques au Brésil et la dynamique favorable des devises en Argentine, bien que les incohérences de remboursement plafonnent encore l'adoption par rapport aux leaders du marché des pharmacies de préparation.

Paysage réglementaire

Aux États-Unis, la préparation magistrale opère selon un modèle fédéral et étatique combiné, ancré dans les sections 503A et 503B du FD&C Act. Les pharmacies relevant du 503A sont supervisées par les conseils d'État de la pharmacie, tandis que les établissements de sous-traitance relevant du 503B s'enregistrent auprès de la FDA et sont soumis aux exigences CGMP. La barre d'application des règles s'est durcie à mesure que les conditions de pénurie de médicaments se normalisent, la FDA ayant précisé en avril 2026 que le pouvoir discrétionnaire d'application lié à certains médicaments préparés évolue à mesure que l'approvisionnement national se stabilise, renforçant les restrictions statutaires entourant la préparation de copies de médicaments disponibles commercialement.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en principes actifs et excipients accompagnés de certificats d'analyse vérifiés et d'une qualification des fournisseurs, suivi de la formulation, des essais et de la libération au sein des pharmacies 503A pour les prescriptions propres à chaque patient et au sein des établissements de sous-traitance 503B pour les préparations stériles et non stériles produites en lots destinées aux systèmes de santé. Aux États-Unis, l'échelle du segment réglementé de la sous-traitance constitue une caractéristique structurelle clé, avec 89 établissements de sous-traitance 503B enregistrés auprès de la FDA au 31 mars 2025, soutenant des modèles d'achat hospitalier qui se rapprochent d'un approvisionnement en produits finis plutôt que d'une distribution au détail.

Paysage concurrentiel

Le marché des pharmacies de préparation équilibre une fragmentation modérée et une consolidation accélérée. Les principaux établissements d'externalisation tirent parti de leur échelle pour amortir des investissements de conformité à neuf chiffres et déployer des technologies robotiques qui dépassent les références de réduction de contamination de 95 %. L'achat de PharMEDium par Baxter confère un contrôle verticalement intégré, des poches stériles en vrac aux seringues prêtes à l'emploi pour les patients, permettant le regroupement avec les solutions intraveineuses. Fagron poursuit un modèle de double approvisionnement, combinant l'approvisionnement en principes actifs pharmaceutiques avec des formats finis, et a renforcé sa présence aux États-Unis en acquérant QuVa Pharma pour un montant non divulgué.

Fresenius Kabi et B. Braun étendent leurs portefeuilles intraveineux de longue date dans les territoires 503B, tirant parti des actifs de distribution pour sécuriser des contrats hospitaliers à long terme. Le complexe ultramoderne de Nephron en Caroline du Sud illustre la stérilité automatisée à l'échelle industrielle, ciblant 1 milliard d'unités annuellement, positionnant ainsi l'entreprise comme un acteur hors norme en termes de volume, capable d'une production accélérée lors des pénuries. Les acteurs de la santé numérique associent les diagnostics de télémédecine à la préparation centralisée, réduisant les délais de prescription à la livraison à moins de 48 heures dans certains projets pilotes.

Des opportunités d'espaces blancs émergent dans les soins pédiatriques, dermatologiques et vétérinaires, où la profondeur de personnalisation décourage la marchandisation. Pourtant, les frictions de remboursement exercent une pression sur les pharmacies 503A axées sur la vente au détail, incitant à une diversification de niche vers des crèmes de bien-être et des mélanges de compléments. À moyen terme, les leaders 503B axés sur l'échelle et les préparations spécialisées riches en données sont susceptibles d'accroître leur part, laissant les indépendants de taille moyenne comme la cohorte la plus vulnérable à mesure que le marché des pharmacies de préparation progresse vers des structures oligopolistiques plus concentrées.

Leaders du secteur des pharmacies de préparation

Wedgewood Pharmacy

Fagron NV

B. Braun SE

Baxter International Inc.

Fresenius Kabi AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion opérationnelle et géographique des prestataires de préparation magistrale met en lumière un espace inexploité à court terme en matière de capacité conforme et de portée de distribution, en particulier pour les modèles de service multi-états liés au dosage personnalisé et à la préparation spécialisée. En avril 2026, ProRx Pharma a annoncé une expansion majeure de son empreinte (d'environ 3 400 à 17 000 pieds carrés) ainsi qu'une couverture de livraison élargie vers l'Oklahoma et la Virginie, tandis qu'Eden Pharmacy a annoncé une extension de ses installations à Albuquerque afin de doubler sa surface à 7 000 pieds carrés, soulignant un investissement actif dans le débit et la couverture de service pour les médicaments préparés. La normalisation réglementaire autour de la préparation magistrale liée aux pénuries oriente les opportunités vers des portefeuilles pouvant être soutenus par des systèmes durables de conformité, de documentation et de qualité. La clarification de la FDA en avril 2026 concernant le pouvoir discrétionnaire d'application lié à la préparation magistrale des GLP-1, ainsi que les processus continus de la FDA visant à évaluer les substances pour la liste des produits en vrac 503A (y compris une réunion prévue du comité consultatif sur la préparation magistrale en pharmacie en juillet 2026), poussent les prestataires à développer des stratégies de produits flexibles et des capacités de reconfiguration rapide de portefeuille. L'activation technologique ouvre également une opportunité mesurable : l'adoption de flux de travail automatisés, de pistes d'audit électroniques et d'une surveillance environnementale alignée sur les normes USP 795, 797 et 800 répond aux besoins de contractualisation institutionnelle pour les préparations stériles et crée une différenciation pour des segments spécialisés tels que les formats adaptés aux enfants, les préparations hormonales non stériles dangereuses et les formulations vétérinaires, où la profondeur de personnalisation reste un avantage concurrentiel durable.

Développements récents du secteur

- Juillet 2026 : B. Braun a obtenu l'approbation de la FDA pour une injection générique de sugammadex et la commercialisera aux États-Unis. Cela élargit les options d'approvisionnement hospitalier et renforce son portefeuille d'injectables, signalant une diversification active vers les produits prêts à l'emploi pour l'anesthésie.

- Juin 2025 : Wedgewood Pharmacy a annoncé la disponibilité d'une formule préparée de GS-441524 pour le traitement de la péritonite infectieuse féline (PIF). Cet ajout élargit le portefeuille vétérinaire et renforce la demande tirée par la prescription vétérinaire spécialisée de thérapies préparées propres à chaque patient.

- Septembre 2024 : Wedgewood Pharmacy a lancé le molnupiravir préparé pour le traitement de la péritonite infectieuse féline (PIF). Ce lancement a élargi les options antivirales préparées dans les soins vétérinaires et a mis en évidence la manière dont les préparateurs répondent aux besoins de dosage et de formulation de niche non couverts par les produits fabriqués en masse.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des médicaments préparés par des pharmacies de préparation magistrale et des établissements de sous-traitance agréés, destinés à répondre à des besoins propres à chaque patient ou à un approvisionnement en lots, à travers les formes galéniques et les domaines thérapeutiques, et vendus via des canaux légaux de dispensation et de distribution.

Exclusions du périmètre : nous excluons la simple reconstitution de médicaments, les activités standard de reconditionnement, les additifs alimentaires exclusivement vétérinaires, et les travaux de mélange intra-hospitaliers effectués entièrement dans le cadre des opérations infirmières hospitalières.

Aperçu de la segmentation

- Par voie d'administration

- Orale

- Gélules

- Comprimés

- Granulés / Poudre

- Sirops et suspensions

- Topique

- Crèmes et pommades

- Gels

- Lotions

- Pâtes

- Parentérale

- Parentérale à petit volume

- Parentérale à grand volume

- Seringues préremplies

- Injectables ophtalmiques

- Nasale

- Sprays

- Gouttes

- Autre voie d'administration

- Orale

- Par domaine thérapeutique

- Gestion de la douleur

- Thérapie de remplacement hormonal

- Troubles dermiques / Dermatologie

- Compléments nutritionnels

- Oncologie / Médicaments spécialisés

- Pédiatrie

- Vétérinaire

- Autres

- Par stérilité

- Stérile

- Stérile à haut risque

- Stérile à risque moyen

- Stérile à faible risque

- Non stérile

- Non stérile dangereux

- Non stérile non dangereux

- Stérile

- Par groupe d'âge

- Adulte

- Gériatrique

- Pédiatrique

- Par utilisateur final

- Hôpitaux et cliniques

- Cliniques spécialisées

- Dispensation au détail / communautaire

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par cartographier le périmètre réglementaire et opérationnel de la préparation magistrale, puis nous collectons des signaux mesurables d'offre et de demande pouvant être suivis dans le temps. Les sources publiques courantes incluent les communications de la FDA, y compris les actions d'inspection et d'application, ainsi que les statistiques sanitaires du CDC relatives aux affections chroniques qui motivent un dosage personnalisé. Le cas échéant, nous examinons également les références d'utilisation et de remboursement du CMS.

Nous examinons des sources telles que les normes de l'U.S. Pharmacopeia (USP) relatives à la préparation magistrale, les statistiques nationales de douanes et de commerce pour certains principes actifs et excipients sélectionnés, ainsi que des publications évaluées par des pairs sur la sécurité et les schémas d'utilisation de la préparation stérile.

Parallèlement, nous utilisons les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée réputée pour comprendre la répartition des services, l'expansion de la capacité et l'empreinte de distribution. Lorsque des lacunes de couverture existent pour les opérateurs privés, des abonnements à des bases de données payantes sont utilisés de manière sélective pour les données financières et de renseignement d'entreprise, l'actualité et les données financières, les bases de données de brevets, et une base de données d'expéditions import-export au niveau des envois pour recouper les tendances des flux d'ingrédients. Ces sources documentaires ne sont pas exhaustives, et nous consultons également des références publiques et payantes supplémentaires pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires servent à éprouver le modèle documentaire à l'aide de contributions provenant d'établissements de sous-traitance, de praticiens de la préparation magistrale communautaire et hospitalière, de distributeurs et de parties prenantes cliniques connexes. Nous concentrons les discussions sur l'utilisation actuelle par forme galénique, la répartition stérile/non stérile, les contraintes de capacité, le comportement des prix et l'incidence des exigences de conformité sur les coûts opérationnels. Concernant les prix, nous examinons en quoi l'évolution du prix de vente moyen (ASP) diffère selon la complexité de la formulation. Comme il s'agit d'un marché mondial, les répondants sont couverts à travers les principales régions afin que les hypothèses finales de dimensionnement reflètent les différences réelles de pratique plutôt que de s'appuyer uniquement sur les signaux publiés aux États-Unis.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants (CXO) : 12 % | APAC : 46 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 35 % |

| Acteurs plus petits : 20 % | Managers : 60 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante où les bassins de demande des patients et l'utilisation motivée par la thérapie sont reconstitués en volumes de prescriptions et de préparations magistrales, qui sont ensuite convertis en valeur à l'aide de fourchettes typiques de prix de vente moyen (ASP) par forme galénique et niveau de stérilité. Pour garder les totaux réalistes, nous les corroborons par des vérifications ascendantes sélectives, telles que le débit échantillonné des prestataires, les discussions sur l'utilisation de la capacité de sous-traitance, et des vérifications de canal sur les changements de mix dans les formulations à fort volume.

Les principales données d'entrée du modèle incluent la part des prescriptions nécessitant des dosages ou des formes galéniques personnalisés, la demande de préparation stérile liée aux injectables et aux préparations ophtalmiques, la part des établissements de sous-traitance dans l'approvisionnement hospitalier, l'écart de prix de vente moyen entre les préparations stériles et non stériles, et les tendances de répercussion des coûts liées à la conformité. Lorsque la visibilité ascendante est inégale, en particulier parmi les petits opérateurs, nous appliquons des facteurs de couverture prudents fondés sur les empreintes de licences et les signaux de capacité rapportés, puis nous ajustons uniquement après que les retours primaires confirment la tendance.

Pour les prévisions, une analyse de scénarios est utilisée afin que les changements d'intensité d'application, les préférences d'approvisionnement hospitalier et les ajouts de capacité stérile puissent être reflétés sans supposer une seule trajectoire de croissance linéaire. Les hypothèses de progression des prix et de mix sont revues avec des praticiens et des distributeurs, puis appliquées de manière cohérente à travers les régions avant la production de l'agrégat mondial final.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'activité de sous-traitance rapportée, les tendances des actions réglementaires et les indicateurs de demande liés à la charge des maladies chroniques et à l'utilisation thérapeutique. Si des écarts importants apparaissent par région ou par forme galénique, les hypothèses sont réexaminées, et les répondants sont recontactés pour confirmer si le changement est réel ou un artefact de modélisation.

Avant validation finale, le fichier est examiné en plusieurs étapes afin de vérifier l'intégrité des calculs, la cohérence du périmètre et la cohérence d'une année à l'autre. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, après quoi une dernière vérification est réalisée avant livraison afin que les clients reçoivent une vision actualisée.

Taille du marché de la pharmacie de préparation magistrale selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la pharmacie de préparation magistrale peuvent sembler très éloignées les unes des autres car les auteurs traitent différemment le périmètre et le calendrier de tarification, et ces choix sont ensuite amplifiés lorsque les prévisions sont étendues sur de nombreuses années. Le calendrier des devises, l'année utilisée pour la normalisation du prix de vente moyen (ASP), et le fait de modéliser séparément ou non les écarts de prix entre stérile et non stérile constituent également des causes fréquentes de divergence.

Dans cette étude, la fréquence d'actualisation importe car les actions d'application, les ajouts de capacité de sous-traitance et les changements d'approvisionnement hospitalier peuvent modifier rapidement le mix, et ces évolutions alimentent directement la logique du prix de vente moyen par formulation et les conversions de devises basées sur la moyenne annuelle utilisées pour préserver des comparaisons homogènes, une étape pratique appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,78 milliards USD (2026) | |

| Revue spécialisée A | 13,00 milliards USD (2023) | Utilise une année de référence antérieure et un prix de vente moyen unique combiné, ce qui peut sous-estimer la demande à forte composante stérile et manquer les changements de mix ultérieurs liés à l'adoption de la sous-traitance. |

| Association sectorielle B | 17,70 milliards USD (2030) | Procède par résolution inverse à partir d'une prévision à long terme et applique une approche large des services de pharmacie, ce qui peut inclure des activités de dispensation connexes et lisser les effets réglementaires à court terme. |

Dans l'ensemble du tableau, l'écart le plus important provient du moment auquel les prix et les devises sont ancrés, ainsi que de la rapidité avec laquelle le mix de formulations est autorisé à évoluer d'une année à l'autre. En maintenant un périmètre strictement centré sur l'activité de préparation magistrale et en validant les hypothèses de mix et de tarification avec des praticiens actifs, l'estimation demeure traçable à des moteurs de demande clairs et à des vérifications reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des pharmacies de préparation en 2026 ?

La taille du marché des pharmacies de préparation s'élevait à 16,78 milliards USD en 2026 et devrait atteindre 22,08 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

La thérapie de remplacement hormonal est en tête avec un TCAC de 7,86 %, portée par la suppression de l'avertissement encadré par la FDA en 2025.

Pourquoi les établissements d'externalisation 503B sont-ils importants ?

Ils produisent des médicaments stériles en lots sans ordonnances individuelles, permettant aux hôpitaux de stocker des injectables prêts à l'emploi tout en respectant les normes strictes de l'USP <797>.

Qu'est-ce qui stimule la demande pédiatrique de médicaments préparés ?

Les tuteurs recherchent des formulations sans colorants, sans allergènes et basées sur le poids que les fabricants commerciaux ne proposent pas, poussant les prescriptions pédiatriques à un TCAC de 7,66 %.

Quelle région devrait enregistrer le TCAC le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 9,26 %, propulsée par la modernisation réglementaire et l'expansion des besoins de traitement des maladies chroniques.

Dernière mise à jour de la page le: