Taille et part du marché des médicaments à base de méthotrexate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

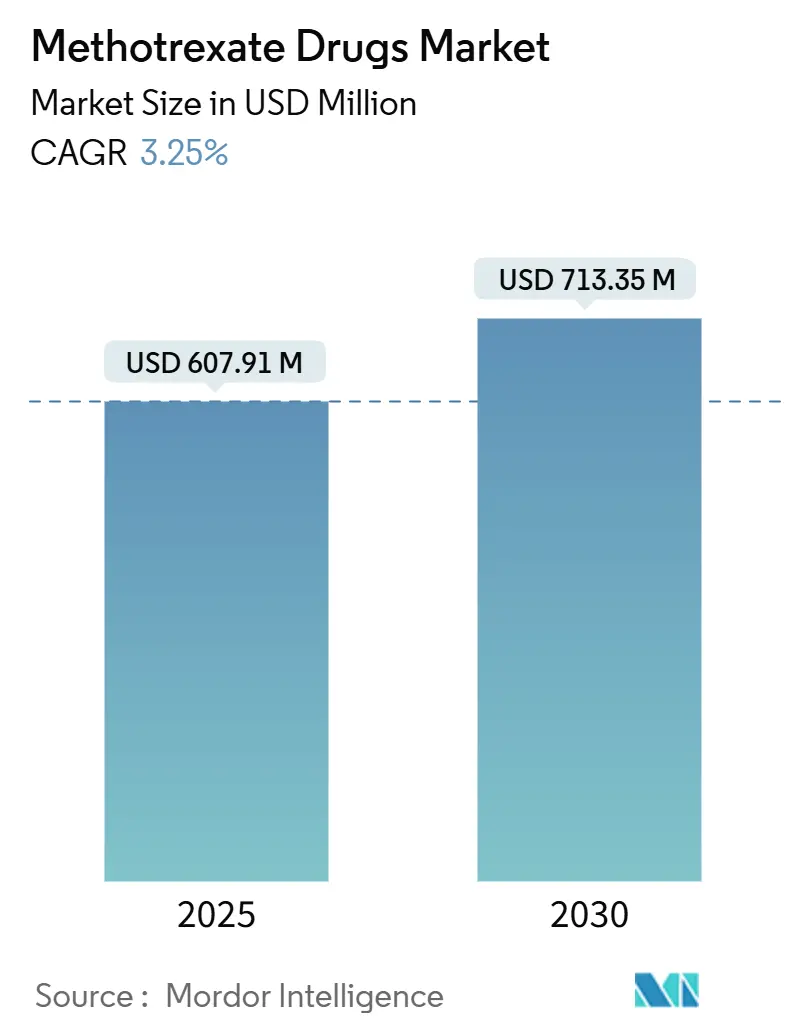

| Taille du Marché (2025) | 607.91 Millions de dollars américains |

| Taille du Marché (2030) | 713.35 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments à base de méthotrexate par Mordor Intelligence

La taille du marché des médicaments à base de méthotrexate est évaluée à 607,91 millions USD en 2025 et devrait atteindre 713,35 millions USD d'ici 2030, reflétant un CAGR de 3,25 % sur la période de prévision. La stabilité de la demande découle du rôle ancré du médicament en tant que thérapie de référence dans les maladies auto-immunes, même si les biothérapies ciblées intensifient la pression concurrentielle. Les recommandations en rhumatologie en Amérique du Nord, en Europe et au Japon continuent de préconiser le méthotrexate en première ligne, tandis que les systèmes d'administration assistés par la technologie — notamment les stylos auto-injecteurs — améliorent l'observance des patients et la biodisponibilité. La croissance des pharmacies numériques et l'élargissement de la fabrication de génériques en Asie-Pacifique reconfigurent l'accès mondial, mais les pénuries récurrentes de principes actifs pharmaceutiques (API) exposent la fragilité de la chaîne d'approvisionnement. Les fabricants qui combinent une production fiable avec l'innovation en matière de dispositifs sont les mieux positionnés pour capter des parts supplémentaires sur le marché des médicaments à base de méthotrexate au cours des cinq prochaines années.

Principaux enseignements du rapport

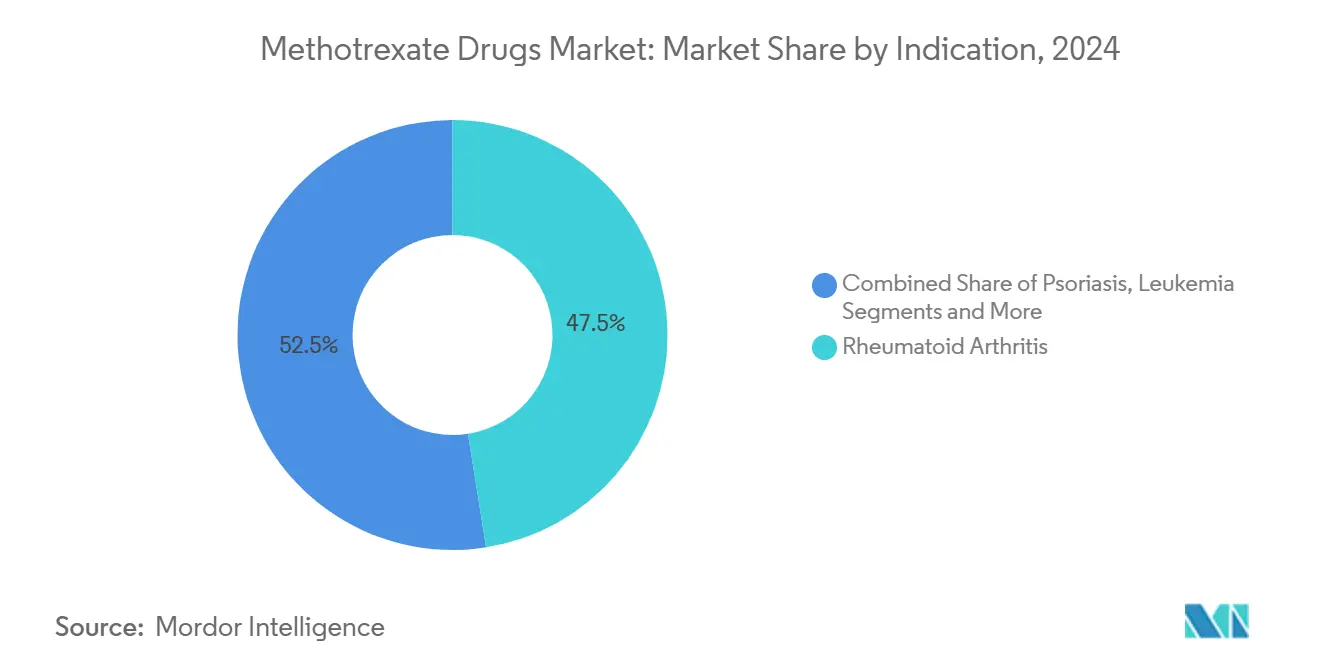

- Par indication, la polyarthrite rhumatoïde a représenté 47,51 % de la part du marché des médicaments à base de méthotrexate en 2024, tandis que le psoriasis devrait progresser à un CAGR de 6,26 % jusqu'en 2030.

- Par voie d'administration, les formulations orales ont représenté 63,25 % de la taille du marché des médicaments à base de méthotrexate en 2024, tandis que l'administration sous-cutanée progresse à un CAGR de 5,83 % jusqu'en 2030.

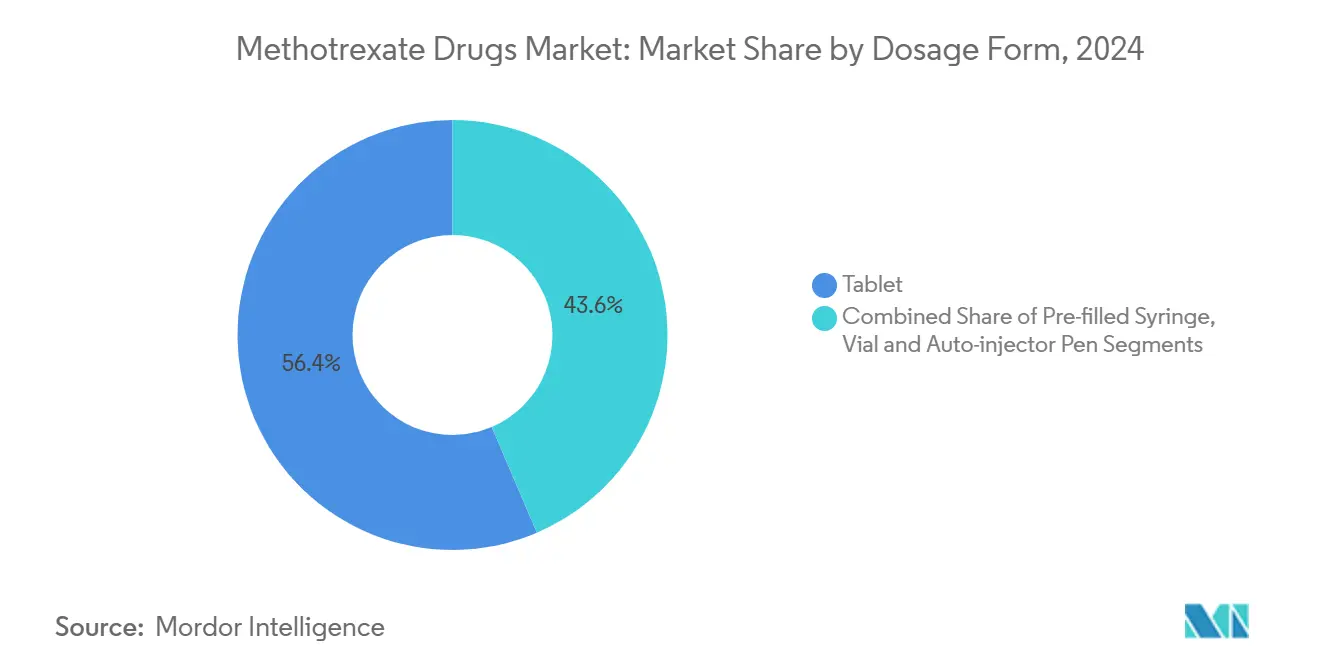

- Par forme galénique, les comprimés ont dominé avec une part de revenus de 56,42 % en 2024 ; les stylos auto-injecteurs représentent le format à la croissance la plus rapide avec un CAGR de 6,37 % jusqu'en 2030.

- Par canal de distribution, les pharmacies hospitalières ont détenu 44,71 % de la part du marché des médicaments à base de méthotrexate en 2024, tandis que les pharmacies en ligne devraient progresser à un CAGR de 7,84 % entre 2025 et 2030.

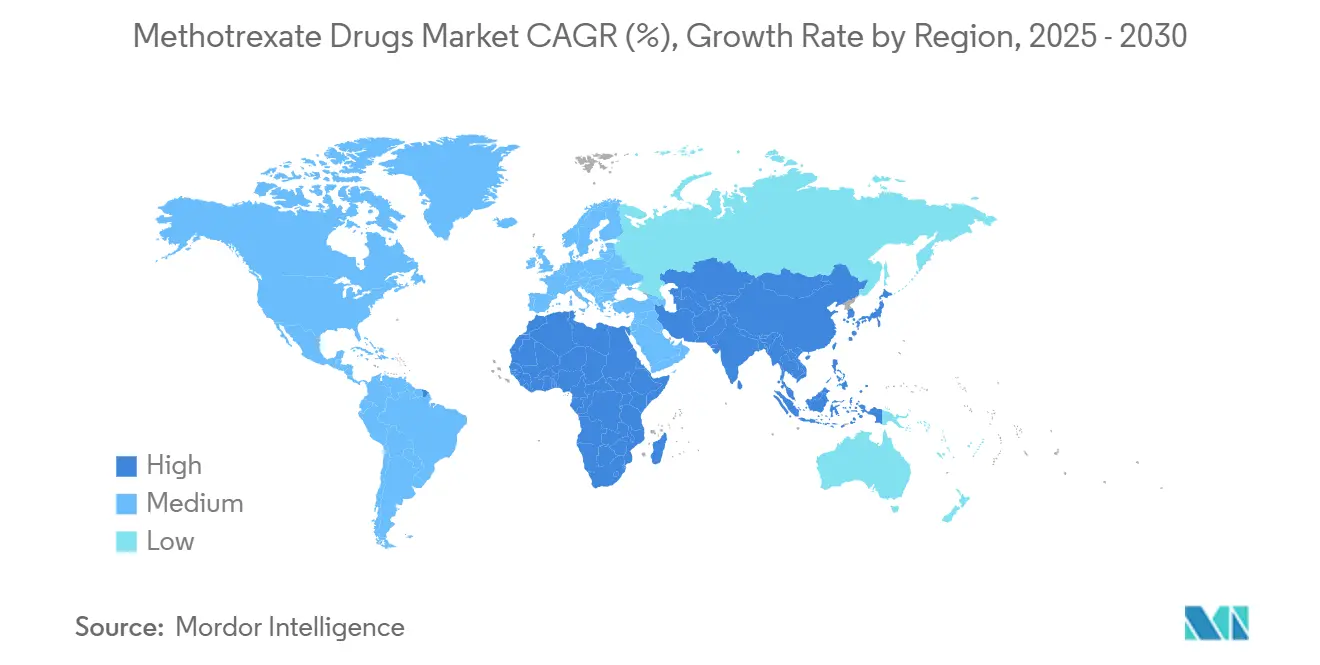

- L'Amérique du Nord a représenté 31,73 % de la valeur mondiale en 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 5,37 % jusqu'en 2030.

Tendances et perspectives du marché mondial des médicaments à base de méthotrexate

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de la polyarthrite rhumatoïde | +0.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Incidence croissante du psoriasis | +0.6% | Mondial, plus forte en Asie-Pacifique | Moyen terme (2-4 ans) |

| Rapport coût-efficacité par rapport aux biothérapies | +0.5% | Marchés émergents et développés | Moyen terme (2-4 ans) |

| Rôle de médicament de référence en thérapie combinée | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Croissance des auto-injecteurs sous-cutanés | +0.3% | Marchés développés, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essais pour l'hyper-inflammation liée à la COVID-19 | +0.2% | Régions axées sur la recherche | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la polyarthrite rhumatoïde

Le vieillissement des populations dans les économies avancées alourdit la charge des maladies auto-immunes, et le méthotrexate demeure l'option de fond de traitement de référence recommandée par les principales sociétés de rhumatologie. Des revues systématiques confirment un contrôle durable des symptômes sans atteinte hépatique ou rénale majeure chez la plupart des patients.[1]Xiaofan Jiang et al., « Revue systématique sur le méthotrexate dans la polyarthrite rhumatoïde », Annals of Palliative Medicine, apm.amegroups.com Des données canadiennes en vie réelle montrent que 30,4 % des patients traités par biothérapie réduisent ou arrêtent le méthotrexate dans les deux ans sans perte de contrôle de la maladie, ce qui témoigne de sa pertinence continue dans les schémas thérapeutiques combinés.[2]Louis Bessette et al., « Schémas de désescalade concomitante du méthotrexate », Rheumatology and Therapy, springer.com Les recommandations japonaises mises à jour en 2024 réaffirment le statut de traitement de première ligne pour environ 750 000 patients locaux. Ces validations cliniques soutiennent la demande de base sur le marché des médicaments à base de méthotrexate.

Incidence croissante du psoriasis

L'augmentation des cas dermatologiques, la maîtrise des coûts par les payeurs et l'essor des technologies topiques orientent davantage de prescripteurs vers le méthotrexate. Des patchs à micro-aiguilles chargés de transferosomes ont atteint une efficacité d'encapsulation du médicament de 69 % avec une libération soutenue sur 24 heures dans des travaux précliniques, laissant entrevoir une exposition systémique réduite et un meilleur confort pour le patient.[3]Snehal Shinde et al., « Patch à micro-aiguilles chargé de transferosomes », Pharmaceuticals, doi.org Les premières données cliniques sur la micro-infusion de méthotrexate pour les affections du cuir chevelu signalent un potentiel dermatologique plus large. Ensemble, ces facteurs soutiennent le segment d'indication à la croissance la plus rapide sur le marché des médicaments à base de méthotrexate.

Rapport coût-efficacité par rapport aux biothérapies

Les payeurs du monde entier scrutent les budgets consacrés aux médicaments spécialisés, et le faible prix du méthotrexate acquiert un poids stratégique renouvelé. La gestion des biosimilaires au Brésil a généré 55,9 % d'économies sur les coûts de traitement tout en maintenant les résultats, illustrant l'applicabilité mondiale des protocoles axés sur la valeur. Les gestionnaires des avantages pharmaceutiques orientent de plus en plus les formulaires vers des génériques économiques et s'éloignent des biothérapies à prix élevé, renforçant l'adoption du méthotrexate lorsque les résultats cliniques sont équivalents. Des programmes de tarification transparente, tels que les portails de vente en gros directement aux consommateurs, soutiennent davantage le positionnement en termes d'accessibilité financière.

Rôle de médicament de référence en thérapie combinée

Le méthotrexate améliore l'efficacité des biothérapies en réduisant l'immunogénicité, comme mentionné dans l'étiquetage des biosimilaires de l'adalimumab. Des travaux mécanistiques montrent que le méthotrexate à faible dose freine la migration des lymphocytes T par la régulation à la baisse du CXCR4, offrant une modulation complémentaire des voies. Une méta-analyse en réseau confirme des réponses ACR20/50 similaires dans le rhumatisme psoriasique, que les biothérapies soient prises seules ou avec le méthotrexate, soulignant ses avantages en termes de tolérance plutôt qu'une redondance d'efficacité. Ces qualités synergiques protègent le marché des médicaments à base de méthotrexate d'un déplacement complet par les agents ciblés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence des biothérapies ciblées | −0.9% | Amérique du Nord, Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Profil d'hépatotoxicité et d'effets indésirables | −0.7% | Mondial, attention accrue dans les marchés développés | Moyen terme (2-4 ans) |

| Pénuries d'API et perturbations de l'approvisionnement | −0.6% | Amérique du Nord, Europe, parties de l'Asie | Court terme (≤ 2 ans) |

| Surveillance accrue de la tératogénicité | −0.3% | Mondial, application plus stricte dans les pays à revenus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des biothérapies ciblées

Les lancements de biosimilaires et de nouveaux mécanismes tels que les anti-IL-23p19 élèvent les références thérapeutiques, érodant la part des agents modificateurs de la maladie traditionnels. Les États-Unis ont approuvé 56 biosimilaires avec 41 lancements, dont beaucoup chevauchent directement les indications auto-immunes. Des données comparatives directes montrent un bénéfice limité du méthotrexate dans certaines indications, et plusieurs biosimilaires de l'ustékinumab sont entrés sur le marché après les expirations de brevets de 2024. Ces évolutions tempèrent les perspectives de croissance à long terme du marché des médicaments à base de méthotrexate.

Hépatotoxicité et profil d'effets indésirables

Des analyses actualisées révèlent un risque de fibrose hépatique inférieur aux estimations antérieures, mais de graves toxicités multi-organes continuent d'apparaître. Une étude portant sur 999 patients n'a trouvé aucun lien entre la dose cumulée et la rigidité hépatique, remettant en question la prudence historique. À l'inverse, les données d'EudraVigilance montrent que les événements liés aux reins présentent un taux de mortalité plus élevé que les cas hépatiques, justifiant une surveillance stricte. Une prévalence de neurotoxicité de 5,22 % chez les patients atteints de cancer complique davantage la sécurité à long terme. Cette évolution du profil de risque freine une adoption plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : la domination de la polyarthrite rhumatoïde face à l'accélération du psoriasis

La polyarthrite rhumatoïde a conservé 47,51 % de la part du marché des médicaments à base de méthotrexate en 2024, portée par des données de survie à long terme montrant une persistance de 60 % à 24 mois et de 40 % à 48 mois. Le segment devrait se développer modestement à mesure que la rotation des biothérapies augmente, mais le positionnement en tant que thérapie de référence préserve la demande de base.

Le psoriasis devrait progresser à un CAGR de 6,26 % jusqu'en 2030, porté par l'attention des payeurs aux options systémiques économiques et par l'administration améliorée par les dispositifs qui minimise la toxicité systémique. Les patchs à micro-aiguilles innovants et les systèmes topiques à transferosomes élargissent les cas d'utilisation, faisant du psoriasis le principal levier de croissance sur le marché des médicaments à base de méthotrexate. L'utilisation dans la leucémie reste cliniquement indispensable mais de plus en plus vulnérable aux pénuries d'approvisionnement qui perturbent les schémas thérapeutiques pédiatriques, tandis que la maladie de Crohn et les autres maladies auto-immunes offrent une expansion de niche basée sur le rapport coût-efficacité par rapport à l'escalade des biothérapies.

Par voie d'administration : l'innovation sous-cutanée perturbe la domination orale

La taille du marché des médicaments à base de méthotrexate pour les formulations orales s'élevait à 383,9 millions USD en 2024, soit 63,25 % de la valeur mondiale. Malgré cette domination, l'administration sous-cutanée devrait afficher un CAGR de 5,83 %, soutenu par une biodisponibilité supérieure et l'adoption des auto-injecteurs.

Des dispositifs tels que NORDIMET et Metoject permettent une exposition plasmatique prévisible et réduisent l'intolérance gastro-intestinale, favorisant le passage des patients précédemment limités par les effets secondaires oraux. Les usages intramusculaires et intraveineux persistent en oncologie, notamment pour les protocoles à haute dose nécessitant une surveillance en milieu hospitalier. La diversification des voies d'administration améliore la flexibilité des médecins, renforçant la résilience globale du marché des médicaments à base de méthotrexate.

Par forme galénique : l'innovation des auto-injecteurs transforme le leadership des comprimés

Les formats en comprimés ont généré 56,42 % des revenus de 2024, mais la variabilité de l'absorption orale et du métabolisme de premier passage incite les cliniciens à faire passer les patients appropriés aux options parentérales. Les stylos auto-injecteurs devraient croître de 6,37 % par an, tirant parti de mécanismes conviviaux et de protège-aiguilles qui encouragent l'auto-administration sans visites en clinique.

Les recherches sur les formulations à libération prolongée et les polymersomes laissent entrevoir des intervalles de dosage encore plus longs, susceptibles d'élargir les fenêtres thérapeutiques et de stimuler davantage le marché des médicaments à base de méthotrexate. Les seringues préremplies restent un format de transition, tandis que les flacons conservent leur importance pour les pharmacies d'oncologie nécessitant une flexibilité de dosage.

Par canal de distribution : la perturbation des pharmacies en ligne remet en cause la domination hospitalière

Les pharmacies hospitalières ont généré 44,71 % des revenus mondiaux en 2024 grâce aux protocoles d'oncologie intégrés et à l'accès immédiat aux thérapies de secours. Cependant, les plateformes en ligne sont prévues pour une croissance de CAGR de 7,84 % à mesure que la familiarité avec la télémédecine et la livraison directe aux patients améliorent la commodité des soins chroniques.

La surveillance réglementaire des opérations de pharmacie en ligne se renforce, mais les opérateurs conformes qui intègrent le suivi de l'observance et une tarification transparente sont bien positionnés pour élargir leur participation au marché des médicaments à base de méthotrexate.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 31,73 % de la valeur mondiale en 2024, soutenue par un remboursement solide et une innovation continue en matière de dispositifs. Les initiatives de fabrication nationale, notamment l'expansion de 465 millions USD de Pfizer dans la production d'API au Michigan, visent à réduire l'exposition aux importations et à stabiliser l'approvisionnement.

L'Europe est aux prises avec des pénuries d'approvisionnement récurrentes ; une coopération coordonnée entre l'Agence européenne des médicaments et la FDA vise à prendre des mesures correctives rapides pour sécuriser les flux transfrontaliers. La technologie des auto-injecteurs, née en Europe, se diffuse à l'échelle mondiale, renforçant le leadership de la région en matière de dispositifs.

L'Asie-Pacifique représente la géographie à la croissance la plus rapide avec un CAGR de 5,37 % jusqu'en 2030, catalysée par les politiques chinoises de surveillance des pénuries, l'adoption précoce des stylos sous-cutanés au Japon et le double rôle de l'Inde en tant que producteur et nœud de risque. L'amélioration de la couverture d'assurance et la formation des cliniciens élargissent les bassins de patients, amplifiant le marché des médicaments à base de méthotrexate dans les économies émergentes.

Paysage concurrentiel

Le marché des médicaments à base de méthotrexate reste fragmenté, mais la fiabilité de l'approvisionnement et la différenciation des dispositifs favorisent une consolidation modérée. La couverture de la propriété intellectuelle sur les plateformes d'injection étend les avantages concurrentiels même dans un contexte d'API majoritairement générique. L'expansion de 120 millions USD de Pharmascience dans le remplissage et la finition au Canada souligne un pivot stratégique vers une capacité localisée qui se prémunit contre les interruptions à l'étranger.

La protection par brevet sur le matériel de livraison jusqu'en 2040 distingue davantage les innovateurs tels qu'Antares Pharma. Les liens avec la santé numérique — applications mobiles rappelant les prises de doses et enregistrant les effets indésirables — constituent des valeurs ajoutées émergentes. Les fabricants intégrant une chaîne d'approvisionnement verticale avec des services centrés sur le patient sont en mesure de capter des parts supplémentaires du marché des médicaments à base de méthotrexate à mesure que les décisions d'achat évoluent de critères basés uniquement sur le prix vers des métriques d'expérience globale.

Leaders du secteur des médicaments à base de méthotrexate

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Sun Pharmaceutical Industries Ltd.

Hikma Pharmaceuticals PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Aldeyra Therapeutics a obtenu le statut de voie rapide de la FDA pour ADX-2191, une injection intravitréenne de méthotrexate pour la rétinite pigmentaire, une maladie touchant plus d'un million de personnes dans le monde.

- Octobre 2024 : La FDA a élargi l'étiquetage de la solution orale Jylamvo pour inclure la leucémie lymphoblastique aiguë pédiatrique et l'arthrite juvénile idiopathique polyarticulaire.

- Mai 2024 : Eisai et Nippon Medac ont lancé le stylo d'injection sous-cutanée Metoject au Japon. Il est commercialisé à un prix de 1 938 à 2 972 JPY par unité et sert environ 750 000 patients atteints de polyarthrite rhumatoïde.

Périmètre du rapport mondial sur le marché des médicaments à base de méthotrexate

| Polyarthrite rhumatoïde |

| Psoriasis |

| Leucémie |

| Cancer du sein |

| Maladie de Crohn |

| Autres maladies auto-immunes |

| Orale |

| Injection sous-cutanée |

| Injection intramusculaire |

| Injection intraveineuse |

| Comprimé |

| Seringue préremplie |

| Flacon |

| Stylo auto-injecteur |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par indication | Polyarthrite rhumatoïde | |

| Psoriasis | ||

| Leucémie | ||

| Cancer du sein | ||

| Maladie de Crohn | ||

| Autres maladies auto-immunes | ||

| Par voie d'administration | Orale | |

| Injection sous-cutanée | ||

| Injection intramusculaire | ||

| Injection intraveineuse | ||

| Par forme galénique | Comprimé | |

| Seringue préremplie | ||

| Flacon | ||

| Stylo auto-injecteur | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché des médicaments à base de méthotrexate en 2025 ?

La taille du marché des médicaments à base de méthotrexate s'élève à 607,91 millions USD en 2025.

À quelle vitesse la demande mondiale devrait-elle croître jusqu'en 2030 ?

La valeur du marché devrait atteindre 713,35 millions USD d'ici 2030, ce qui correspond à un CAGR de 3,25 %.

Quelle indication connaîtra la croissance la plus rapide sur la période de prévision ?

Le psoriasis devrait croître à un CAGR de 6,26 %, le plus rapide parmi toutes les indications suivies.

Pourquoi les auto-injecteurs sous-cutanés gagnent-ils en popularité ?

Les auto-injecteurs améliorent la biodisponibilité, réduisent les effets secondaires gastro-intestinaux et favorisent l'auto-administration par le patient, alimentant un CAGR de 5,83 % pour cette voie d'administration.

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un CAGR de 5,37 %, porté par l'expansion de la fabrication de génériques et l'amélioration de l'accès aux soins de santé.

Quel est le principal avantage concurrentiel pour les fabricants aujourd'hui ?

La résilience de la chaîne d'approvisionnement combinée à l'innovation brevetée en matière de dispositifs d'administration constitue l'avantage clé pour remporter des contrats hospitaliers et ambulatoires.

Dernière mise à jour de la page le: