Taille et part du marché de l'acétaminophène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.34 Milliards de dollars |

| Taille du Marché (2030) | 12.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acétaminophène par Mordor Intelligence

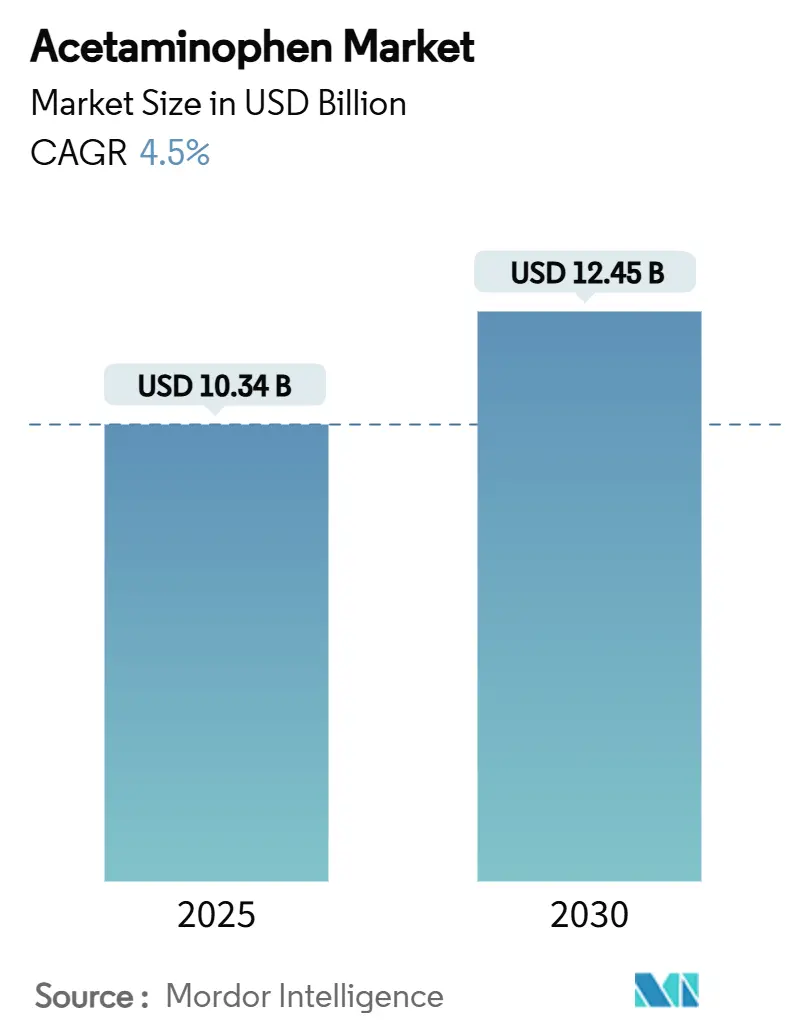

La taille du marché de l'acétaminophène a atteint 10,34 milliards USD en 2025 et devrait progresser jusqu'à 12,45 milliards USD d'ici 2030, représentant un TCAC de 4,5 % sur la période. L'expansion de la demande est régulière plutôt que spectaculaire, mais le secteur connaît une profonde réorganisation structurelle à mesure que les régulateurs resserrent les limites de dosage, que les fabricants diversifient leurs chaînes d'approvisionnement et que les innovateurs explorent de nouveaux formats d'administration. Des mesures réglementaires telles que le plafond de 325 mg de la Food and Drug Administration américaine sur les produits combinés sur ordonnance redéfinissent les frontières concurrentielles en récompensant les entreprises capables de reformuler rapidement et de certifier des offres à doses réduites. Les efforts parallèles visant à limiter les prescriptions d'opioïdes ont amplifié l'importance clinique des analgésiques non opioïdes, positionnant l'acétaminophène comme pierre angulaire des protocoles multimodaux de gestion de la douleur. Les ajouts de capacité pour la para-aminophénol en Inde et les améliorations de l'efficacité des procédés en Chine atténuent progressivement les préoccupations en matière de sécurité d'approvisionnement, sans toutefois éliminer la volatilité des prix des matières premières. Simultanément, la pénétration du commerce électronique et l'adoption hospitalière de l'administration intraveineuse (IV) redéfinissent la dynamique des canaux de distribution et ouvrent de nouvelles voies de revenus au-delà du commerce de détail traditionnel sans ordonnance.

Principaux enseignements du rapport

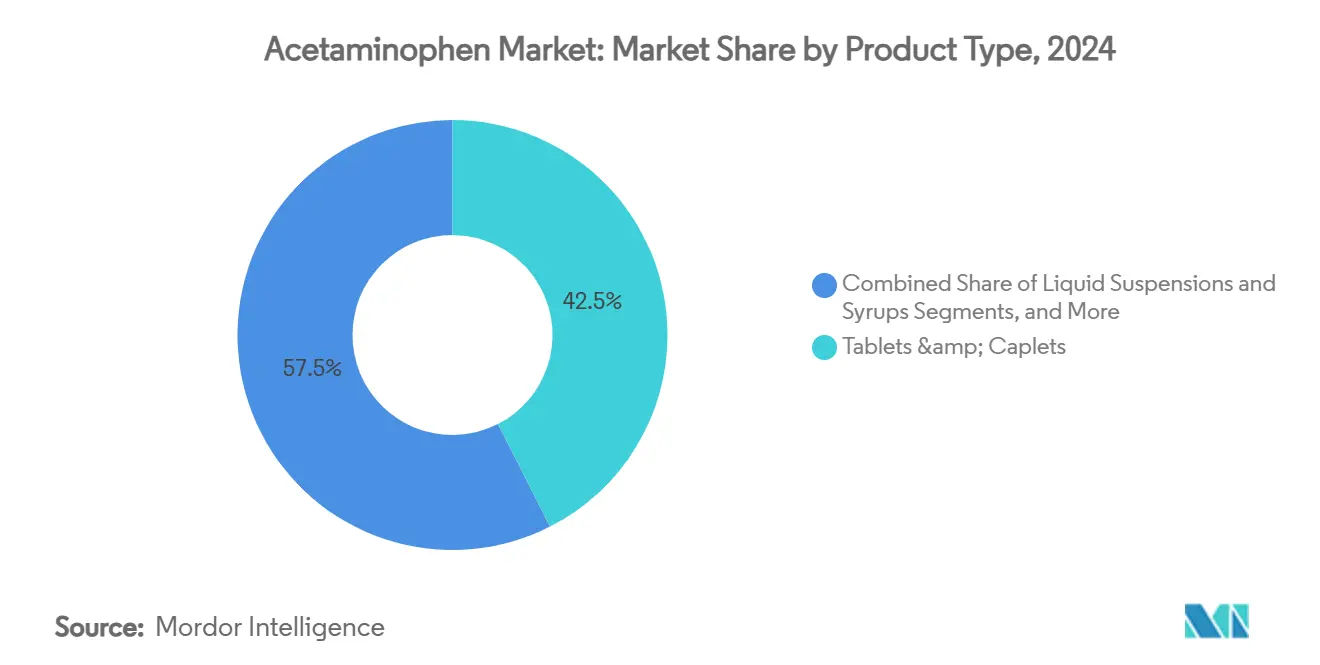

- Par type de produit, les comprimés ont capté 42,5 % de la part de marché de l'acétaminophène en 2024, tandis que les formulations IV devraient croître à un TCAC de 5,9 % jusqu'en 2030.

- Par voie d'administration, les produits oraux représentaient 88,7 % de la taille du marché de l'acétaminophène en 2024 ; l'utilisation IV devrait progresser à un TCAC de 5,8 %.

- Par canal de distribution, les pharmacies de détail détenaient 54,8 % de la part de revenus en 2024, tandis que les plateformes de commerce électronique devraient progresser à un TCAC de 6,2 % jusqu'en 2030.

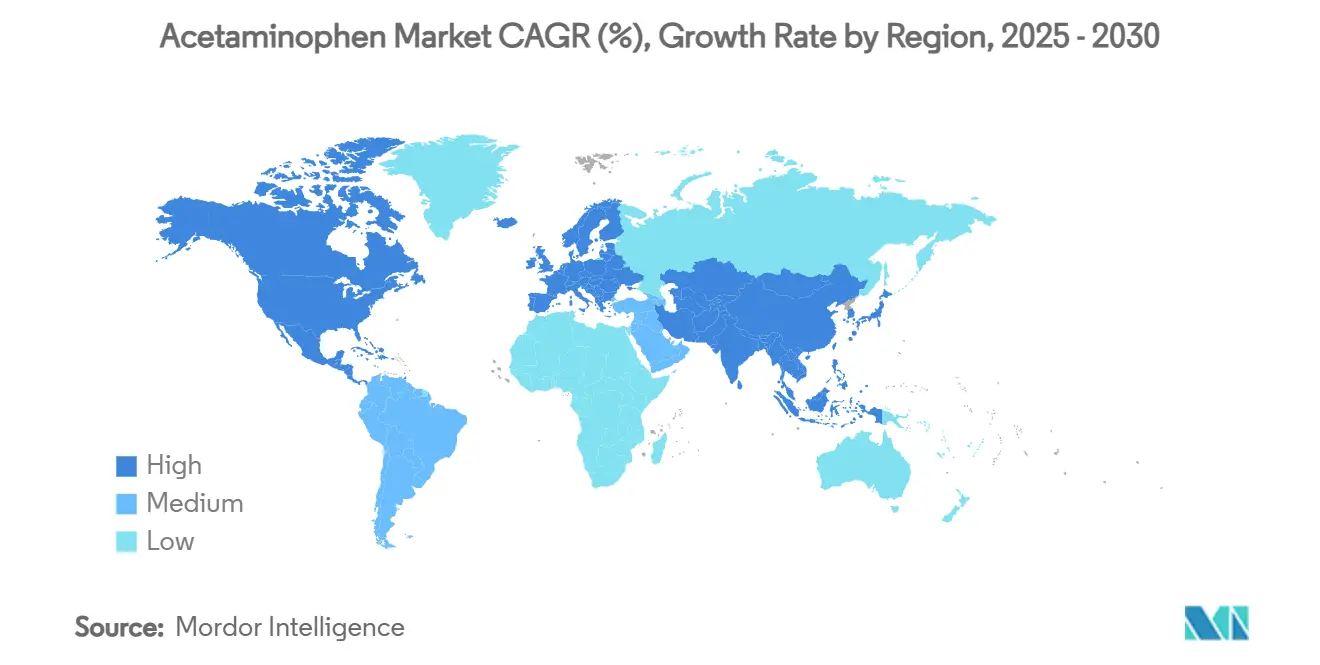

- Par région, l'Amérique du Nord était en tête avec 33,7 % de la taille du marché de l'acétaminophène en 2024, mais l'Asie-Pacifique progresse à un TCAC de 7,3 % en raison de la hausse des taux d'automédication.

Tendances et perspectives du marché mondial de l'acétaminophène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des douleurs chroniques et des affections fébriles | +1.20% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Tendance croissante à l'automédication sans ordonnance dans les économies émergentes | +0.80% | Cœur Asie-Pacifique, extension vers l'Amérique latine et le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Durcissement réglementaire sur les opioïdes stimulant la demande de non-opioïdes | +0.70% | Amérique du Nord et Union européenne, extension vers l'Australie | Court terme (≤ 2 ans) |

| Expansion de la capacité d'ingrédients pharmaceutiques actifs génériques en Inde et en Chine | +0.50% | Chaînes d'approvisionnement mondiales, impact principal en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des associations pédiatriques à dose fixe contre le rhume et la grippe | +0.40% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption de la chimie en flux continu réduisant le coût et l'empreinte des ingrédients pharmaceutiques actifs | +0.30% | Centres de fabrication en Inde, en Chine et dans certaines installations de l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des douleurs chroniques et des affections fébriles

Le vieillissement démographique dans les économies développées stimule l'utilisation à long terme de l'acétaminophène, les personnes âgées gérant l'arthrite, les douleurs neuropathiques et les douleurs post-chirurgicales. La désignation de médicament essentiel par l'Organisation mondiale de la Santé renforce son caractère indispensable dans la thérapie de première intention à l'échelle mondiale. Des études cliniques confirment que l'acétaminophène, associé à des agents adjuvants non opioïdes, procure un soulagement efficace tout en évitant les effets indésirables liés aux opioïdes.[1]Olga L. Elvir-Lazo, "Rôle de l'acétaminophène dans la gestion de la douleur chronique : bénéfices, risques et considérations," Journal of Surgery and Research, fortunejournals.com Les protocoles en oncologie et en soins palliatifs intègrent de plus en plus ce médicament pour le contrôle de base de la douleur, réduisant les besoins en morphine et abaissant les coûts de traitement pour les budgets hospitaliers sous pression. Ces facteurs ajoutent collectivement davantage de prescriptions chroniques au marché de l'acétaminophène, prolongeant la durée moyenne de traitement et les volumes unitaires. Les payeurs apprécient son profil coût-utilité favorable, notamment alors que les dépenses des systèmes de santé font face à des pressions macroéconomiques tout au long de la décennie.

Tendance croissante à l'automédication sans ordonnance dans les économies émergentes

La décentralisation gouvernementale des soins de santé primaires dans des marchés tels que l'Inde, l'Indonésie et le Brésil favorise la dépendance des consommateurs à l'égard des analgésiques facilement disponibles. Des enquêtes indiennes montrent que 52 % de la population s'automédicamentent pour des affections mineures, ce qui bénéficie directement à l'adoption de l'acétaminophène.[2]Prashant Narang, "Considérations réglementaires, de sécurité et économiques des médicaments sans ordonnance dans la population indienne," Springer Nature, springer.com De récents cadres réglementaires définissent clairement les listes de médicaments sans ordonnance, permettant aux pharmaciens communautaires de recommander des comprimés de 500 mg de marque ou génériques sans prescription. Les applications de livraison de médicaments sur smartphone élargissent la portée en milieu rural, et les campagnes promotionnelles soulignent le dosage correct, renforçant une utilisation responsable. La sensibilité aux prix reste un facteur déterminant du choix ; ainsi, les fabricants locaux qui s'intègrent en amont jusqu'à la production de para-aminophénol disposent d'une marge de manœuvre pour maintenir des prix de détail compétitifs. L'expérience de la COVID-19 a ancré des habitudes de stockage domestique qui persistent désormais lors des vagues saisonnières de grippe, élevant les ventes au détail de base en Asie-Pacifique.

Durcissement réglementaire sur les opioïdes stimulant la demande de non-opioïdes

À travers les États-Unis, les nouvelles lois étatiques de surveillance des prescriptions et les directives fédérales sur les limites de prescription ont réduit les volumes d'opioïdes, contraignant les cliniciens à adopter des schémas analgésiques plus sûrs. Les associations à dose fixe d'acétaminophène et d'ibuprofène démontrent une puissance analgésique comparable aux opioïdes à faible dose dans les indications dentaires et musculosquelettiques, selon des essais randomisés. L'approbation de ces schémas par les décideurs politiques accélère leur inclusion dans les formulaires hospitaliers. Les innovateurs pharmaceutiques investissent dans de nouvelles molécules non opioïdes comme la suzétrigine qui complètent l'acétaminophène, soulignant un pivot stratégique dans les pipelines de gestion de la douleur. Les assureurs incitent également à la délivrance de non-opioïdes via des co-paiements réduits, améliorant l'observance des patients et renforçant la croissance des volumes au sein du marché de l'acétaminophène.

Expansion de la capacité d'ingrédients pharmaceutiques actifs génériques en Inde et en Chine

Le programme indien de Liaison d'Incitation à la Production alloue des subventions aux usines domestiques de para-aminophénol, visant à réduire la dépendance à l'égard de 28 000 à 30 000 tonnes d'importations annuelles en provenance de Chine.[3]Chaitanya Ghoroi, "Conception de procédés et économie de la production de p-aminophénol," arXiv, arxiv.org Parallèlement, les producteurs chinois se modernisent pour répondre à des normes plus strictes en matière d'eaux usées, ce qui pourrait légèrement augmenter les coûts de conversion mais améliorer la stabilité de l'approvisionnement à long terme. Des arrangements d'approvisionnement diversifiés permettent aux formulateurs multinationaux de sécuriser des contrats pluriannuels à des prix prévisibles, amortissant les récentes fluctuations des prix des matières premières signalées en 2025. La synthèse en flux continu gagne en traction industrielle, réduisant les intrants énergétiques et diminuant la variabilité des lots, renforçant ainsi la compétitivité-coût des fabricants asiatiques de vrac. Collectivement, ces développements sous-tendent une contribution positive modeste au TCAC du marché mondial de l'acétaminophène en limitant les chocs futurs sur les intrants et en élargissant le choix des fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations liées à l'hépatotoxicité entraînant des plafonds de dosage et des étiquettes d'avertissement | -0.90% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Volatilité des prix de la principale matière première, la para-aminophénol | -0.60% | Chaînes d'approvisionnement mondiales, impact aigu dans les centres de fabrication | Moyen terme (2-4 ans) |

| Concurrence des associations d'anti-inflammatoires non stéroïdiens et des nouveaux analgésiques | -0.40% | Principalement Amérique du Nord et Union européenne, extension vers les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Règles de passation de marchés de « chimie verte » de l'Union européenne contre les ingrédients pharmaceutiques actifs à haute toxicité | -0.30% | Union européenne, avec un débordement potentiel vers d'autres marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à l'hépatotoxicité entraînant des plafonds de dosage et des étiquettes d'avertissement

La FDA limite désormais les associations sur ordonnance à 325 mg d'acétaminophène par unité de dosage et impose des avertissements encadrés relatifs aux lésions hépatiques, en réponse à des données montrant que ce médicament est l'une des principales causes d'insuffisance hépatique aiguë aux États-Unis. Environ 48 % de ces cas résultent d'un surdosage involontaire, ce qui a suscité des campagnes d'éducation des consommateurs préconisant le strict respect du maximum journalier de 4 000 mg. Ces interventions freinent la consommation par habitant et contraignent les fabricants à reformuler les produits existants, entraînant des dépenses supplémentaires de développement et d'emballage. Les régulateurs européens ont adopté des recommandations de dosage analogues, resserrant davantage l'enveloppe de sécurité mondiale. Bien que ces mesures protègent la santé publique, elles freinent temporairement la croissance des volumes jusqu'à ce que les unités de gestion des stocks à doses réduites atteignent une pleine pénétration du marché et que la confiance des patients se stabilise.

Volatilité des prix de la principale matière première, la para-aminophénol

De fortes fluctuations des prix de la para-aminophénol au début de 2025, résultant de perturbations des matières premières et de contrôles à l'exportation chinois, ont comprimé les marges brutes des fabricants de doses finies. Les pics de prix à court terme se répercutent sur les budgets d'approvisionnement car la para-aminophénol représente une part significative du coût des marchandises des comprimés d'acétaminophène. L'Autorité nationale indienne de tarification pharmaceutique a documenté des tentatives de répercussion ultérieures qui ont rencontré une résistance sur les marchés domestiques à prix plafonnés, soulignant la pression sur la rentabilité dans les zones géographiques à faibles revenus. Bien que des capacités supplémentaires entrant en service au Gujarat et au Jiangsu atténuent la tension de l'offre, la concentration de la production de para-aminophénol accroît l'exposition aux chocs géopolitiques ou environnementaux. La volatilité persistante constitue un frein structurel limitant le taux d'expansion du marché de l'acétaminophène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les comprimés conservent leur primauté tandis que les thérapies IV montent en puissance

Les comprimés et cachets ont dominé le marché de l'acétaminophène avec une part de revenus de 42,5 % en 2024, reflétant l'efficacité de la production, la familiarité de la marque et une large couverture des indications. La reconnaissance par les ménages des dosages de 500 mg et 650 mg garantit une priorité continue en termes d'espace en rayon dans les chaînes de pharmacies, tandis que les comprimés à croquer pédiatriques et les suspensions aromatisées fidélisent les soignants. Les sirops liquides captent une part significative dans la tranche démographique des moins de 12 ans, tirant parti de la commodité du dosage basé sur le poids. Des formes d'administration de niche telles que les comprimés effervescents ou à désintégration orale ouvrent des voies de différenciation pour les entreprises ciblant les patients souffrant de dysphagie ou ayant des besoins à action rapide.

L'acétaminophène IV représente le groupe de produits à la croissance la plus rapide avec un TCAC de 5,9 % jusqu'en 2030, soutenu par l'adoption hospitalière croissante pour l'analgésie post-opératoire et le traitement de la persistance du canal artériel néonatal. Des méta-analyses cliniques révèlent une fermeture du canal de 80,7 % chez les nourrissons de très faible poids de naissance, comparable à l'indométacine mais avec moins de complications gastro-intestinales ou rénales. Les hôpitaux apprécient également les propriétés d'épargne des opioïdes de l'acétaminophène IV péri-opératoire, qui raccourcissent les temps de récupération et réduisent la consommation d'antiémétiques. Les avancées en cristallisation en flux continu atteignent une charge médicamenteuse de 47 %, réduisant les coûts de production unitaires et améliorant l'accessibilité des flacons. À mesure que la fiabilité de l'approvisionnement se renforce, les formulateurs sont prêts à élargir leurs portefeuilles de soins péri-opératoires, stimulant une croissance de volume incrémentale au sein de ce segment du marché de l'acétaminophène.

Par voie d'administration : la suprématie orale fait face à des défis cliniques ciblés

L'administration orale représentait 88,7 % des revenus mondiaux en 2024 en raison d'une fabrication de masse rentable, d'une large acceptation par les consommateurs et d'options de dosage polyvalentes. Les comprimés à libération immédiate de 500 mg répondent à la majorité des traitements intermittents de la fièvre, tandis que les formats à libération prolongée de 650 mg s'adressent au contrôle de la douleur nocturne. Les suspensions pédiatriques à goût masqué améliorent l'observance du dosage, notamment dans les marchés où les taux d'automédication sont en plein essor. Les suppositoires rectaux restent utiles dans les scénarios post-opératoires ou de vomissements, bien que limités par une absorption plus lente et la réticence des soignants.

L'administration IV gagne régulièrement des parts avec un TCAC projeté de 5,8 %. Les protocoles de gestion de la douleur post-chirurgicale intègrent de plus en plus l'acétaminophène IV programmé pour limiter les besoins en opioïdes, une approche validée dans les procédures orthopédiques, gynécologiques et colorectales. Les associations à dose fixe IV émergentes associant 1 g d'acétaminophène à 100 mg d'ibuprofène montrent une efficacité synergique, suscitant des évaluations de formulaires. Les hôpitaux apprécient la pharmacocinétique prévisible et l'absence de métabolisme de premier passage, cruciale pour les patients en soins intensifs présentant une motilité gastrique altérée. Les fabricants investissant dans des formats en sachets plastiques prêts à l'emploi et des formulations à durée de conservation prolongée sont bien positionnés pour capter cette poche de croissance cliniquement portée au sein du marché plus large de l'acétaminophène.

Par canal de distribution : la domination du commerce de détail rencontre l'élan du commerce électronique

Les pharmacies et parapharmacies physiques ont réalisé 54,8 % des ventes de 2024, soutenues par les conseils des pharmaciens, la disponibilité immédiate et l'infrastructure de remboursement par les assurances pour les associations sur ordonnance. Les pics de demande saisonniers lors des vagues de grippe illustrent l'agilité de gestion des stocks du canal, tandis que les programmes de fidélité ancrent les achats répétés d'emballages de 500 mg à marque propre. Les pharmacies hospitalières maintiennent une part essentielle, bien que plus modeste, de la distribution liée à l'administration IV en hospitalisation et aux associations sur ordonnance à haute concentration.

Le commerce électronique est le canal en expansion la plus rapide avec un TCAC de 6,2 %, catalysé par la pénétration des applications mobiles et l'amélioration de la logistique de la chaîne du froid pour les expéditions à température contrôlée. Les préférences pour la livraison sans contact formées pendant la pandémie restent intactes, et la livraison le jour même dans les zones métropolitaines rivalise désormais avec la rapidité du commerce de détail en magasin. Les plateformes numériques appliquent des recommandations algorithmiques basées sur les habitudes de navigation pour vendre des unités de gestion des stocks complémentaires contre la toux et le rhume, augmentant la valeur du panier. Les cadres réglementaires aux États-Unis et en Inde qui authentifient les licences de pharmacies en ligne renforcent la confiance des consommateurs, ancrant davantage le commerce électronique dans le mix de canaux à long terme du marché de l'acétaminophène.

Analyse géographique

L'Amérique du Nord représentait 33,7 % de la consommation mondiale en 2024, ancrée par la confiance des médecins dans les produits de marque et l'acceptation par les payeurs des associations sur ordonnance à doses réduites. Le Tylenol phare de Kenvue maintient une notoriété de premier rang chez les pédiatres, renforçant le pouvoir de fixation des prix premium malgré la concurrence des génériques. La région bénéficie de systèmes complets de pharmacovigilance qui diffusent rapidement les messages d'utilisation sécurisée, préservant la confiance des consommateurs au milieu des débats sur l'hépatotoxicité. Les litiges en cours contre les fabricants d'opioïdes ont renforcé la réputation des options non opioïdes, soutenant des ventes unitaires robustes dans les chaînes de vente au détail et les hôpitaux.

L'Europe préserve une part significative grâce à des normes de qualité strictes et à une utilisation hospitalière IV en expansion. La poussée stratégique du Parlement européen en faveur de la production domestique d'ingrédients pharmaceutiques actifs incite les fabricants régionaux à relocaliser la synthèse de para-aminophénol, ce qui pourrait amortir les fluctuations des coûts de change et de fret. Les règles de passation de marchés verts qui récompensent les voies de synthèse à faible teneur en solvants et à faibles émissions pourraient avantager les adopteurs de la synthèse en flux continu. Des majors pharmaceutiques tels que GSK ont déclaré 31,4 milliards GBP de ventes en 2024, avec une progression de 6 % des médicaments généraux, démontrant la résilience des portefeuilles matures qui incluent des formats d'acétaminophène.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,3 % jusqu'en 2030, alimenté par la hausse des revenus disponibles, l'urbanisation et le soutien politique à l'automédication. La valeur du marché sans ordonnance indien a atteint 3,9 milliards USD en 2021 et continue de croître à mesure que les gouvernements des États rationalisent les réglementations pharmaceutiques. Les investissements dans la production domestique de para-aminophénol promettent une autosuffisance en matières premières, ce qui pourrait réduire les coûts à destination et améliorer la compétitivité des formulateurs locaux. La Chine continue de dominer les exportations d'ingrédients pharmaceutiques actifs mais fait face à une conformité environnementale plus stricte, incitant certaines installations à se relocaliser à l'intérieur des terres où les services publics sont moins chers et l'application réglementaire est en évolution. Des multinationales telles que Lotus Pharmaceuticals tirent parti d'acquisitions pour s'implanter dans les réseaux de vente au détail d'Asie du Sud-Est, se positionnant pour une croissance soutenue au sein du marché régional de l'acétaminophène.

Paysage concurrentiel

Le marché de l'acétaminophène affiche une concentration modérée ; les acteurs établis de marque jouissent d'une forte visibilité sans pour autant détenir une part écrasante, créant un espace pour les génériques agiles. Perrigo contrôle plus de la moitié des volumes de comprimés à marque propre aux États-Unis, tirant parti de l'approbation par la FDA d'un comprimé à double action associant 250 mg d'acétaminophène et 125 mg d'ibuprofène pour consolider ses partenariats avec les détaillants. La refonte de la direction de Kenvue à mi-2025 signale un éventuel élagage du portefeuille alors qu'elle priorise les actifs de soins de la peau à marges plus élevées, pouvant conduire à des cessions dans la ligne analgésique. De tels mouvements pourraient modifier la dynamique de l'équité de marque et inviter des offres de consolidation de la part de producteurs régionaux cherchant une échelle immédiate.

La différenciation technologique émerge comme levier concurrentiel. La cristallisation en flux continu, pionnière au Massachusetts Institute of Technology, réalise des gains d'efficacité à deux chiffres et réduit l'utilisation de solvants, un attribut de plus en plus valorisé dans le cadre des normes de passation de marchés de chimie verte européennes. Teva souligne la tendance avec un pivot de pipeline vers les génériques complexes et les biosimilaires, tandis que sa division d'ingrédients pharmaceutiques actifs a retrouvé une croissance de 3 % en 2024, soulignant la valeur stratégique de l'intégration verticale. Des spécialistes plus petits se concentrent sur des niches pédiatriques ou à étiquette propre, comme l'illustre le lancement par Genexa d'une suspension infantile végane sans charges, qui résonne auprès des consommateurs soucieux des ingrédients.

La résilience de la chaîne d'approvisionnement reste une priorité au niveau de la direction après que les pénuries de l'ère pandémique ont mis en évidence la dépendance à la para-aminophénol chinoise. Les fabricants qui sécurisent des contrats à double source ou co-investissent dans des installations en amont atténuent les risques et gagnent un levier de négociation. Dans l'ensemble, le champ concurrentiel récompense les économies d'échelle, l'agilité réglementaire et l'innovation des procédés, des facteurs qui façonnent collectivement la future redistribution des parts au sein du marché de l'acétaminophène.

Leaders du secteur de l'acétaminophène

Mallinckrodt plc

Farmson Pharmaceutical Gujarat Pvt. Ltd.

Granules India Ltd.

Johnson & Johnson

GlaxoSmithKline plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Teva a lancé la phase d'accélération de son plan Pivot vers la Croissance, prévoyant plus de 5 milliards USD provenant de médicaments innovants d'ici 2030 et un accent renouvelé sur la production d'acétaminophène générique.

- Mars 2025 : Perrigo a obtenu l'autorisation de la FDA pour un comprimé d'acétaminophène et d'ibuprofène à marque propre, renforçant son leadership en matière de marque propre aux États-Unis.

- Janvier 2025 : Genexa a lancé une suspension d'acétaminophène infantile à étiquette propre, exempte de charges artificielles, de gluten et de dérivés animaux.

Portée du rapport mondial sur le marché de l'acétaminophène

| Comprimés et cachets |

| Suspensions liquides et sirops |

| Suppositoires |

| Injection intraveineuse |

| Autres (effervescents, comprimés à désintégration orale, comprimés à croquer) |

| Orale |

| Rectale |

| Intraveineuse |

| Transdermique |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail et parapharmacies |

| Commerce électronique et pharmacies en ligne |

| Grossistes et distributeurs |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Comprimés et cachets | |

| Suspensions liquides et sirops | ||

| Suppositoires | ||

| Injection intraveineuse | ||

| Autres (effervescents, comprimés à désintégration orale, comprimés à croquer) | ||

| Par voie d'administration | Orale | |

| Rectale | ||

| Intraveineuse | ||

| Transdermique | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et parapharmacies | ||

| Commerce électronique et pharmacies en ligne | ||

| Grossistes et distributeurs | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle était la taille du marché mondial de l'acétaminophène en 2025 ?

La taille du marché de l'acétaminophène s'élevait à 10,34 milliards USD en 2025 et devrait atteindre 12,45 milliards USD d'ici 2030.

Quelle région mène la demande mondiale d'acétaminophène ?

L'Amérique du Nord détenait 33,7 % des ventes mondiales en 2024, soutenue par une fidélité à la marque bien ancrée et des politiques strictes de réduction des opioïdes.

Quel segment de produit connaît la croissance la plus rapide ?

L'acétaminophène intraveineux devrait progresser à un TCAC de 5,9 % jusqu'en 2030, grâce à l'adoption hospitalière pour la douleur post-opératoire et le traitement de la persistance du canal artériel néonatal.

Comment les régulateurs affectent-ils les formulations d'acétaminophène ?

Le plafond de la FDA de 325 mg par unité de dosage pour les associations sur ordonnance contraint à la reformulation des produits existants et encourage des offres à doses réduites avec un étiquetage amélioré.

Quels développements de la chaîne d'approvisionnement façonnent les prix futurs ?

Le programme d'incitation indien pour les usines domestiques de para-aminophénol et les améliorations de l'efficacité des procédés en Chine améliorent la sécurité des matières premières tout en modérant la volatilité des prix.

Quel canal de distribution présente le plus fort potentiel de croissance ?

Les pharmacies en ligne progressent à un TCAC de 6,2 %, portées par les préférences pour la livraison sans contact et la reconnaissance réglementaire des plateformes en ligne agréées.

Dernière mise à jour de la page le: