Taille et Part du Marché des Thérapeutiques des Tumeurs Solides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 223.65 Milliards de dollars |

| Taille du Marché (2031) | 326.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques des Tumeurs Solides par Mordor Intelligence

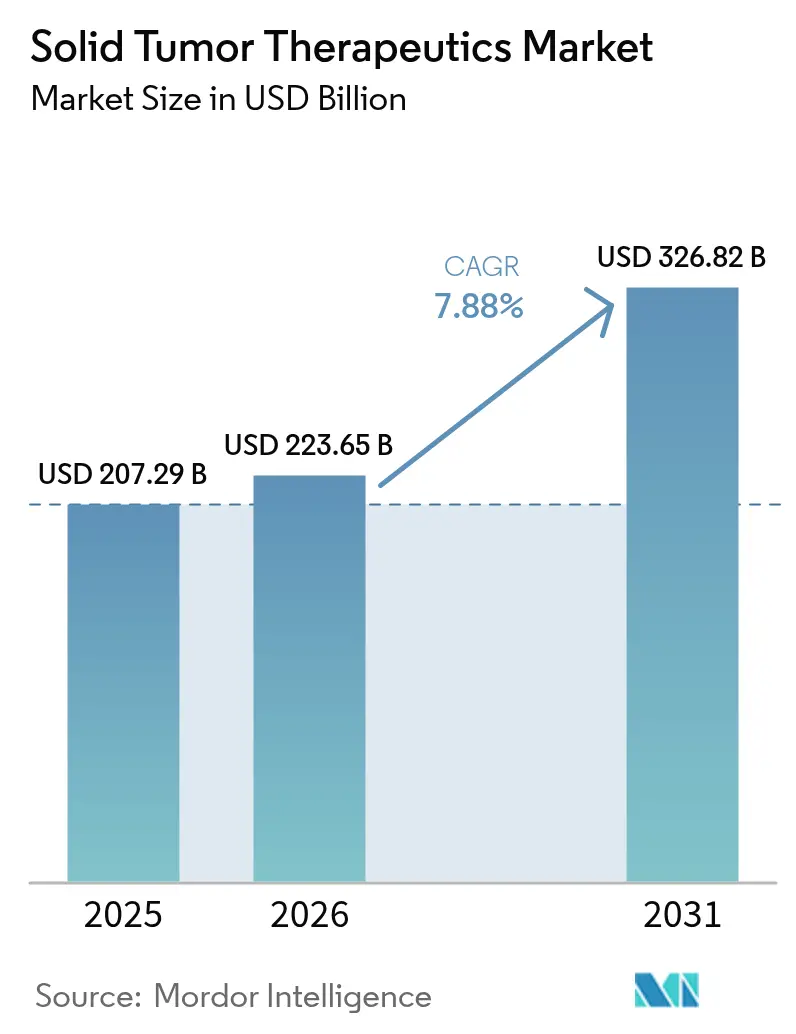

La taille du marché des thérapeutiques des tumeurs solides devrait croître de 207,29 milliards USD en 2025 à 223,65 milliards USD en 2026 et devrait atteindre 326,82 milliards USD d'ici 2031 à un CAGR de 7,88 % sur la période 2026-2031. L'innovation robuste dans les conjugués anticorps-médicament, les combinaisons d'inhibiteurs de points de contrôle immunitaires et les schémas thérapeutiques guidés par biomarqueurs élargit les options cliniques et accroît les bassins de patients. La prévalence croissante du cancer — projetée à 32 millions de nouveaux cas annuels d'ici 2050 — soutient la demande à long terme, tandis que les projets pilotes de remboursement basé sur la valeur aux États-Unis et les contrats liés aux résultats en Europe renforcent la confiance des payeurs. L'Amérique du Nord préserve son leadership en matière de prix grâce à de solides protections de la propriété intellectuelle, mais l'Asie-Pacifique comble l'écart d'innovation à mesure que les agences réglementaires accélèrent les approbations. La consolidation entre les grandes entreprises multinationales et les sociétés biotechnologiques à moyenne capitalisation remodèle le positionnement concurrentiel, et les investissements dans les partenariats de découverte assistés par l'IA raccourcissent les délais précliniques.

Principaux Enseignements du Rapport

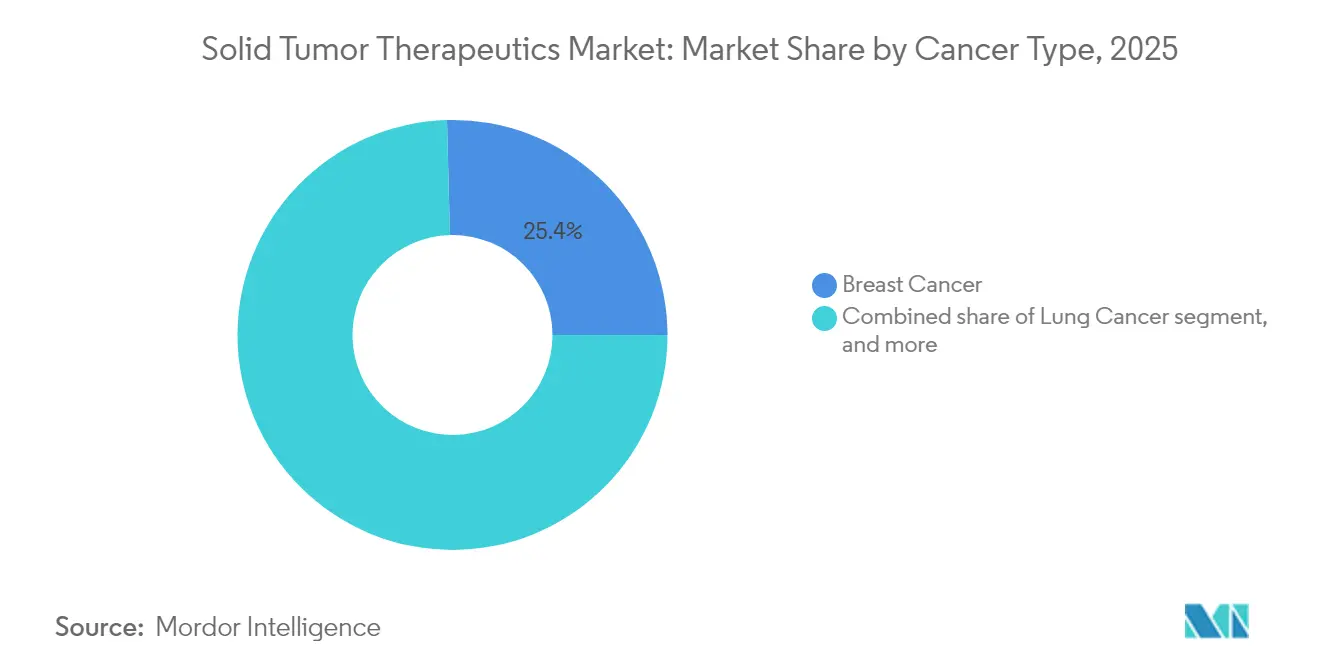

- Par type de cancer, le cancer du sein a dominé avec une part de revenus de 25,41 % en 2025, tandis que le cancer de la prostate devrait se développer à un CAGR de 10,16 % jusqu'en 2031.

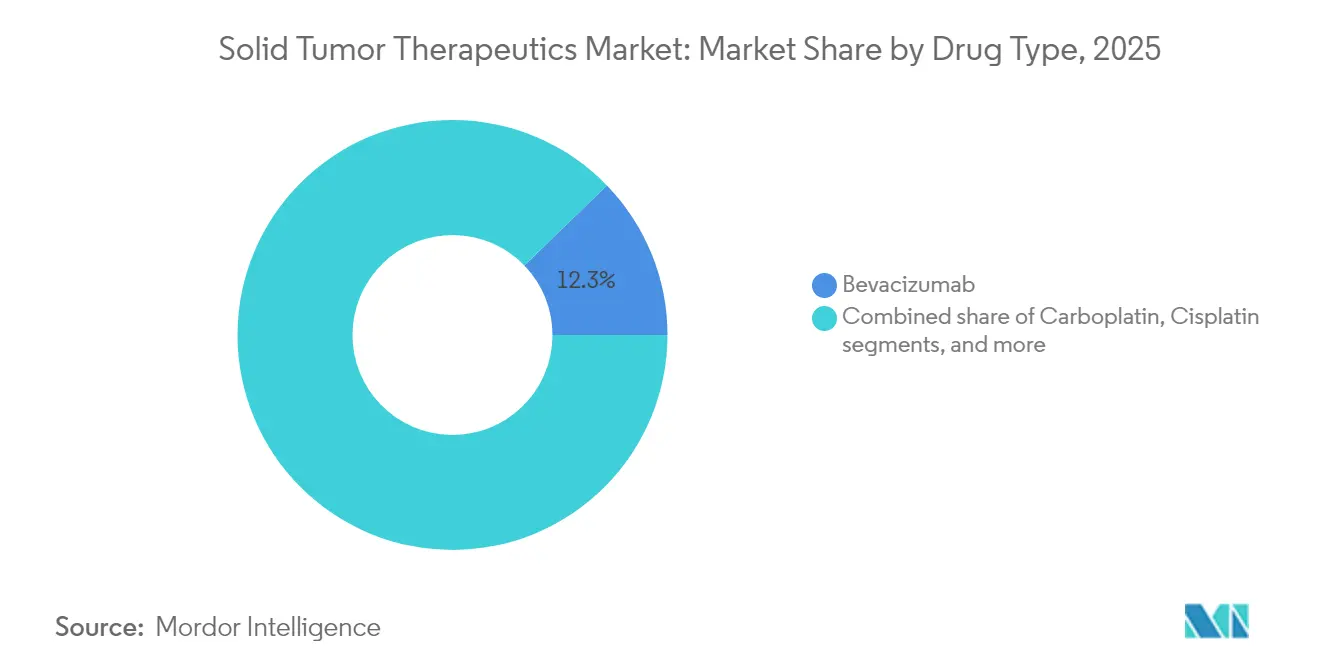

- Par type de médicament, le bévacizumab représentait 12,25 % de la part du marché des thérapeutiques des tumeurs solides en 2025, tandis que le cisplatine devrait enregistrer un CAGR de 12,23 % au cours de la même période.

- Par voie d'administration, les formulations intraveineuses ont capturé 46,04 % du pool de revenus de 2025 ; les formulations orales sont en bonne voie pour un CAGR de 10,49 % jusqu'en 2031.

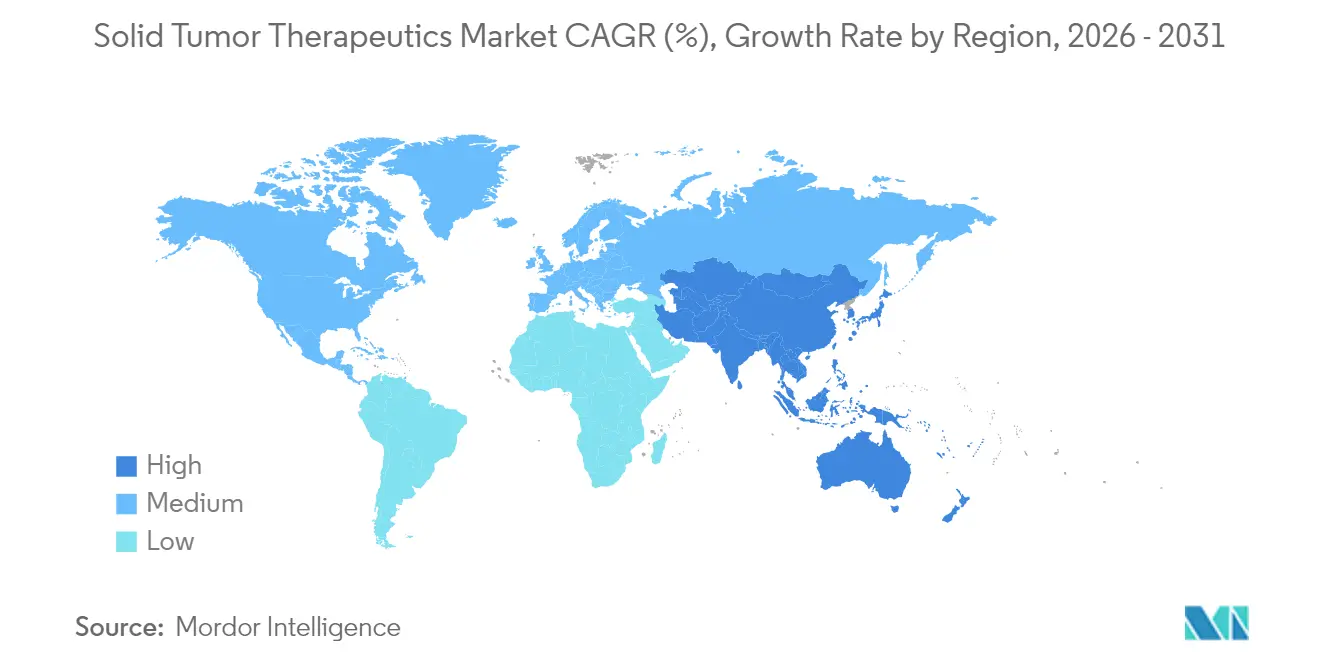

- Par géographie, l'Amérique du Nord a maintenu une part de 42,03 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché des Thérapeutiques des Tumeurs Solides*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'incidence et de la prévalence mondiales du cancer | +2.1% | Plus élevée en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Avancées technologiques dans les thérapies ciblées et d'immuno-oncologie | +2.8% | Amérique du Nord et UE en tête ; adoption rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de la médecine de précision et des diagnostics compagnons | +1.9% | Marchés développés en premier ; expansion progressive ailleurs | Moyen terme (2 à 4 ans) |

| Augmentation des financements publics et privés dans la recherche en oncologie | +1.4% | États-Unis, Chine et UE | Long terme (≥ 4 ans) |

| Approbations révolutionnaires des conjugués anticorps-médicament et des thérapies par radioligands | +1.7% | Mondial, avec pénétration précoce aux États-Unis, dans l'UE et au Japon | Moyen terme (2 à 4 ans) |

| Intégration de l'intelligence artificielle dans la découverte de médicaments et l'aide à la décision clinique | +1.3% | Mondial, avec une activité concentrée en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence et de la Prévalence Mondiales du Cancer

Le marché des thérapeutiques des tumeurs solides présente une corrélation directe de la demande avec le fardeau croissant du cancer, qui devrait atteindre 32 millions de nouveaux diagnostics par an d'ici 2050. Les tumeurs solides représentent environ 85 % de ces cas, l'Asie-Pacifique enregistrant la hausse la plus forte à mesure que l'urbanisation et les changements de mode de vie aggravent les facteurs de risque. La Chine à elle seule représente près de 30 % de l'incidence mondiale, incitant les entreprises multinationales à adapter leurs plans d'entrée sur le marché aux régimes de remboursement provinciaux. Le vieillissement de la population aux États-Unis et en Europe occidentale accroît simultanément le bassin de patients éligibles aux nouvelles thérapies. Pris ensemble, ces schémas épidémiologiques garantissent un afflux régulier de candidats aux traitements de nouvelle génération au sein du marché des thérapeutiques des tumeurs solides.

Avancées Technologiques dans les Thérapies Ciblées et d'Immuno-Oncologie

Les conjugués anticorps-médicament (CAM) sont devenus la modalité la plus dynamique, passant de 10 milliards USD de ventes en 2023 à un estimé de 39 milliards USD d'ici 2033, alors que 80 % des actifs CAM en phase avancée ciblent les tumeurs solides. Des approbations révolutionnaires telles que le trastuzumab déruxtécan pour le cancer du sein HER2-faible et le datopotamab déruxtécan pour le cancer du poumon offrent des gains de survie sans progression dépassant 50 % par rapport à la chimiothérapie[1]New England Journal of Medicine, "Trastuzumab Déruxtécan dans le Cancer du Sein HER2-Faible," nejm.org. La combinaison d'inhibiteurs PD-1 avec des agents CTLA-4 et une chimiothérapie standard a produit des taux de survie globale à cinq ans de 18 % dans le CBNPC métastatique, contre 11 % pour la chimiothérapie seule[2]Targeted Oncology, "Résultats à Cinq Ans avec Nivolumab plus Ipilimumab," targetedonc.com. À mesure que les plateformes de conception de médicaments pilotées par algorithmes arrivent à maturité, les entreprises allouent plus d'un milliard USD à des partenariats en IA pour comprimer les délais de découverte. Ces avancées scientifiques renforcent la confiance dans l'expansion à long terme du marché des thérapeutiques des tumeurs solides.

Adoption Croissante de la Médecine de Précision et des Diagnostics Compagnons

Les données probantes du monde réel issues de l'essai ROME montrent que l'adaptation de la thérapie aux profils de biopsie tissulaire et liquide appariés prolonge la survie globale médiane à 11,05 mois, dépassant les 7,7 mois avec les schémas thérapeutiques conventionnels. Les approbations agnostiques aux tumeurs — illustrées par le pembrolizumab dans les tumeurs à haute instabilité des microsatellites — récompensent les programmes de dépistage par biomarqueurs. Les technologies de biopsie liquide réduisent les inégalités d'accès en contournant les procédures invasives ; les dosages d'ADN tumoral circulant sont désormais standard pour la surveillance des mutations de résistance. Malgré ces avancées, le remboursement des panels multigéniques reste incohérent, ralentissant l'adoption dans les marchés à faibles revenus. Néanmoins, l'élargissement de la capacité de tests moléculaires est essentiel pour la trajectoire future du marché des thérapeutiques des tumeurs solides.

Augmentation des Financements Publics et Privés dans la Recherche en Oncologie

Les dépenses mondiales en médicaments oncologiques devraient atteindre 409 milliards USD d'ici 2028, alimentées par plus de 2 000 nouveaux essais lancés en 2023. La Chine a accueilli 39 % de ces démarrages après avoir rationalisé son parcours réglementaire, tandis que les États-Unis ont maintenu leur leadership dans les études de première administration chez l'homme. Le capital-risque continue de soutenir des programmes à haut risque tels que les cellules CAR-T pour les tumeurs solides et les radiopharmaceutiques émetteurs alpha, même dans un contexte de marchés boursiers volatils. Des initiatives publiques telles que le programme Cancer Moonshot américain et le plan directeur Chine en Bonne Santé 2030 de Pékin canalisent des fonds vers la recherche translationnelle. Ces mécanismes de financement soutiennent un pipeline dynamique indispensable à la croissance soutenue du marché des thérapeutiques des tumeurs solides.

Analyse de l'Impact des Freins du Marché des Thérapeutiques des Tumeurs Solides*

| Analyse de l'Impact des Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Processus d'approbation réglementaire stricts pour les médicaments oncologiques | −1.2% | Mondial, variable selon l'agence | Moyen terme (2 à 4 ans) |

| Coûts de traitement élevés limitant l'accès des patients | −1.8% | Marchés émergents principalement ; répercussions dans les économies développées | Long terme (≥ 4 ans) |

| Défis de remboursement et de tarification dans les économies émergentes | −1.5% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Contraintes de capacité de fabrication pour les produits biologiques complexes | −1.1% | Mondial, ressenti de manière aiguë dans les pays à revenus faibles et intermédiaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Processus d'Approbation Réglementaire Stricts pour les Médicaments Oncologiques

Les délais de développement médians pour un actif oncologique s'étendent encore sur 10 à 15 ans, tandis que les taux d'échec dépassent 90 % de la Phase I à l'approbation. Les orientations axées sur la valeur de la FDA de 2021 exigent des données avec comparateur actif, augmentant la complexité des essais. Les schémas thérapeutiques combinés nécessitent des études à bras multiples sur différents types de tumeurs, sollicitant davantage les ressources. Bien que le circuit d'examen prioritaire de la Chine ait réduit l'approbation à 263,5 jours, les dossiers nécessitent encore des preuves d'efficacité étendues pouvant retarder la commercialisation jusqu'à trois ans. L'effet cumulatif tempère la vélocité de croissance à court terme du marché des thérapeutiques des tumeurs solides.

Coûts de Traitement Élevés Limitant l'Accès des Patients

Les prix catalogue des nouveaux médicaments contre les tumeurs solides dépassent souvent 200 000 USD par année de traitement, bien au-delà des budgets de santé par habitant de nombreuses économies émergentes. Le trastuzumab biosimilaire a réduit les coûts d'acquisition jusqu'à 90 %, mais l'adoption est entravée par la prudence des médecins et la complexité des formulaires des payeurs. Les flux de tourisme médical d'Asie du Sud-Est vers l'Amérique du Nord illustrent la demande transfrontalière pour des thérapies inabordables à domicile. Les programmes de tarification échelonnée et de soutien à la participation aux coûts améliorent l'accessibilité financière, mais atteignent rarement une échelle suffisante. En conséquence, la sensibilité aux prix reste un frein structurel au marché des thérapeutiques des tumeurs solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Thérapeutiques des Tumeurs Solides

Par Type de Cancer :

La Dominance du Cancer du Sein Stimule le Pipeline d'InnovationLe cancer du sein a conservé 25,41 % des revenus de 2025, lui conférant la plus grande part de la taille du marché des thérapeutiques des tumeurs solides. Les classifications HER2-faible rendues possibles par le trastuzumab déruxtécan ont élargi le groupe traitable de 60 %, accélérant la croissance des revenus. Le cancer du poumon, le deuxième segment en importance, a bénéficié de la survie sans progression médiane de 39,1 mois de l'osimertinib dans la maladie de stade III avec mutation EGFR.

Le cancer de la prostate devrait enregistrer le CAGR le plus rapide de 10,16 % jusqu'en 2031, soutenu par des approches dirigées contre les métastases qui améliorent les intervalles sans progression dans les contextes oligométastatiques. Les programmes colorectaux évaluent la thérapie totalement ablative, et la dynamique du cancer du col de l'utérus évolue à mesure que la vaccination contre le VPH modifie les schémas de prévalence. L'innovation dans les tumeurs pancréatiques et neuroendocrines, allant des champs de traitement des tumeurs aux nouveaux immunomodulateurs, diversifie les sources de revenus dans le secteur des thérapeutiques des tumeurs solides.

Par Type de Médicament :

Le Leadership du Bévacizumab Défié par les CAM ÉmergentsLe bévacizumab détenait 12,25 % des revenus de 2025, la plus grande part du marché des thérapeutiques des tumeurs solides, mais les biosimilaires exercent une pression sur les prix. Le carboplatine, le cisplatine et le paclitaxel restent des piliers dans les contextes à faibles ressources en raison de leur accessibilité financière et de leur familiarité clinique.

Le cisplatine est en passe d'atteindre un CAGR de 12,23 % jusqu'en 2031, des études montrant que la chimiothérapie à base de platine renforce l'activation immunitaire lorsqu'elle est associée à des inhibiteurs de points de contrôle. Les agents ciblés à petites molécules tels que l'erlotinib, le sunitinib et l'évérolimus regagnent de l'élan via des programmes de combinaison ; l'évérolimus avec le lanréotide a prolongé la survie sans progression à 29,7 mois dans les tumeurs neuroendocrines gastro-entéropancréatiques. Les modalités en émergence rapide — cellules CAR-T, radiopharmaceutiques, anticorps bispécifiques — signalent une diversification supplémentaire pour le secteur des thérapeutiques des tumeurs solides.

Par Voie d'Administration :

La Dominance Intraveineuse Face au Défi OralL'administration intraveineuse a conservé 46,04 % des revenus en 2025 et reste l'épine dorsale des schémas thérapeutiques combinés qui ancrent les services de perfusion hospitalière. Les variantes sous-cutanées des anticorps monoclonaux réduisent le temps en fauteuil, et les payeurs encouragent les transferts en ambulatoire pour réduire les coûts des établissements.

Les agents oraux sont prévus pour un CAGR de 10,49 %, portés par la commodité pour les patients et le succès des inhibiteurs de tyrosine kinase et CDK4/6. L'accent mis par les promoteurs sur les composés à haute puissance et faible poids moléculaire élargit le pipeline de reformulations orales des références intraveineuses. Les systèmes d'administration intratumorale et implantable progressent pour le contrôle localisé, élargissant les options de voie d'administration dans le marché des thérapeutiques des tumeurs solides.

Analyse Géographique

Marché des Thérapeutiques des Tumeurs Solides en Amérique du Nord

L'Amérique du Nord a dominé les revenus avec une part de 42,03 % en 2025, grâce à des prix élevés, une large couverture d'assurance et des réseaux d'essais cliniques solides qui ont favorisé l'adoption rapide de nouveaux agents. La consolidation continue des pratiques oncologiques renforce le pouvoir de négociation des distributeurs, bien que le contrôle des payeurs sur les médicaments à coût élevé s'intensifie.

Marché des Thérapeutiques des Tumeurs Solides en Europe

L'Europe demeure la deuxième région en importance, l'Allemagne, le Royaume-Uni et la France étant à l'avant-garde de l'adoption des thérapies avancées dans le cadre des dispositifs coordonnés de l'Agence Européenne des Médicaments. Les révisions des prix de référence et les évaluations des technologies de santé tempèrent l'inflation des prix catalogue, contraignant les fabricants à négocier des remises confidentielles qui préservent néanmoins des marges attractives pour le marché des thérapeutiques des tumeurs solides.

Marché des Thérapeutiques des Tumeurs Solides en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 9,38 % jusqu'en 2031, la Chine se transformant en pôle de découverte et de commercialisation, ayant approuvé 228 nouveaux médicaments en 2024, dont 37 % étaient des antinéoplasiques. Les innovateurs nationaux ont obtenu 71 % des nouvelles inscriptions sur la liste de remboursement, tandis que le Japon et l'Inde ont capté des investissements dans les essais cliniques grâce à des délais de démarrage efficaces et à des populations naïves aux traitements. Le Moyen-Orient & l'Afrique et l'Amérique du Sud offrent un potentiel à long terme, mais les infrastructures limitées et les plafonds budgétaires freinent la croissance à court terme. Dans l'ensemble, la diversification géographique est essentielle pour les entreprises cherchant une exposition équilibrée au sein du marché des thérapeutiques des tumeurs solides.

Paysage Concurrentiel

Le marché présente une concentration modérée, les principales entreprises défendant des franchises matures tout en s'efforçant de renouveler leurs pipelines avant les falaises de brevets. L'acquisition de Seagen par Pfizer pour 43 milliards USD et l'acquisition de Karuna par Bristol Myers Squibb pour 14 milliards USD reflètent un pivot stratégique vers des actifs en phase clinique précoce pouvant compenser les pertes de revenus des blockbusters. Roche devrait conserver le leadership des ventes pharmaceutiques en 2025, en s'appuyant sur Tecentriq, Avastin et Herceptin, bien que les biosimilaires du trastuzumab aient réduit les prix jusqu'à 90 % sur les marchés clés.

La concurrence se concentre désormais sur la conception des thérapies combinées et les plateformes de médecine de précision. AstraZeneca et Daiichi Sankyo élargissent les approches à double inhibition avec des technologies de liaison-charge utile de nouvelle génération dans les CAM. Les petites sociétés biotechnologiques ciblent des indications difficiles telles que le glioblastome et le cancer du pancréas, visant à capturer une valeur disproportionnée dans des niches à fort besoin médical non satisfait.

Les capacités numériques deviennent des facteurs de différenciation : le partenariat de Sanofi avec Formation Bio utilise l'apprentissage automatique pour accélérer la sélection des candidats précliniques, tandis que Novartis s'engage à investir plus d'un milliard USD dans des collaborations en IA pour l'optimisation des composés. En conséquence, l'avantage concurrentiel dépend de plus en plus de la rapidité avec laquelle les entreprises intègrent l'analyse des données et les données probantes du monde réel dans leurs stratégies de développement et de commercialisation au sein du marché des thérapeutiques des tumeurs solides.

Leaders du Secteur des Thérapeutiques des Tumeurs Solides

Amgen Inc.

AstraZeneca PLC

Eli Lilly and Company

GSK plc

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Thérapeutiques des Tumeurs Solides

- Abbott Laboratories

- Amgen

- AstraZeneca

- Baxter

- Boehringer Ingelheim

- Bristol-Myers Squibb

- Eli Lilly and Company

- Roche

- GlaxoSmithKline

- Merck

- Pfizer

- Novartis

- Seagen

- Daiichi Sankyo

- Johnson & Johnson

- Sanofi

- Takeda Pharmaceuticals

- Bayer

- Eisai

- BeiGene

- Regeneron

- Exelixis

- Innovent

Lire l'analyse des entreprises du Marché des Thérapeutiques des Tumeurs Solides

Développements récents du secteur sur le Marché des Thérapeutiques des Tumeurs Solides

- Mai 2025 : Novocure a annoncé les données PANOVA-3 montrant que les champs de traitement des tumeurs associés à la gemcitabine et au nab-paclitaxel ont atteint une survie globale médiane de 16,2 mois contre 14,2 mois pour le groupe témoin dans l'adénocarcinome pancréatique non résécable, avec un dépôt auprès de la FDA prévu fin 2025.

- Mai 2025 : Candel Therapeutics a rapporté les résultats de la Phase 3 de CAN-2409 dans le cancer de la prostate localisé, indiquant une réduction de 30 % du risque de récidive et un taux de réponse pathologique complète de 80,4 %, avec une demande de licence de produit biologique prévue pour fin 2026.

- Avril 2025 : Le Memorial Sloan Kettering a montré que le dostarlimab a permis une réponse clinique complète de 100 % chez les patients atteints d'un cancer rectal déficient en réparation des mésappariements, évitant la chirurgie chez 80 % des individus traités.

- Février 2025 : L'Administration Nationale des Produits Médicaux de Chine a approuvé 228 demandes de médicaments en 2024, incluant des approbations pour l'ivonescimab et le golidocitinib ciblant les tumeurs solides.

- Janvier 2025 : Le datopotamab déruxtécan a surpassé le docétaxel dans TROPION-Lung01 pour le CBNPC avancé prétraité, soutenant les soumissions réglementaires en deuxième ligne.

- Décembre 2024 : Le trastuzumab déruxtécan a délivré une survie sans progression de 13,2 mois contre 8,1 mois avec la chimiothérapie dans le cancer du sein métastatique à récepteurs hormonaux positifs et HER2-faible.

Portée du Rapport sur le Marché Mondial des Thérapeutiques des Tumeurs Solides

Selon la portée du rapport, les thérapeutiques des tumeurs solides sont des produits pharmaceutiques qui traitent spécifiquement divers cancers, tels que le cancer du sein, du poumon, colorectal, de la prostate et du col de l'utérus. Les tumeurs solides sont des masses tissulaires anormales qui ne contiennent généralement pas de kystes ni de zones liquides.

Le marché des thérapeutiques des tumeurs solides est segmenté par type de cancer, type de médicament et géographie. Par type de cancer, le marché est segmenté en cancer du sein, cancer du poumon, cancer colorectal, cancer de la prostate, cancer du col de l'utérus et autres types de cancer. Par type de médicament, le marché est segmenté en carboplatine, cisplatine, gemcitabine, paclitaxel, doxorubicine, bévacizumab, erlotinib, sunitinib, évérolimus et autres types de médicaments. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Cancer du Sein |

| Cancer du Poumon |

| Cancer Colorectal |

| Cancer de la Prostate |

| Cancer du Col de l'Utérus |

| Autres Types de Cancer |

| Carboplatine |

| Cisplatine |

| Gemcitabine |

| Paclitaxel |

| Doxorubicine |

| Bévacizumab |

| Erlotinib |

| Sunitinib |

| Évérolimus |

| Autres Types de Médicaments |

| Intraveineuse |

| Orale |

| Sous-cutanée |

| Intratumorale |

| Autres Voies d'Administration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Cancer | Cancer du Sein | |

| Cancer du Poumon | ||

| Cancer Colorectal | ||

| Cancer de la Prostate | ||

| Cancer du Col de l'Utérus | ||

| Autres Types de Cancer | ||

| Par Type de Médicament | Carboplatine | |

| Cisplatine | ||

| Gemcitabine | ||

| Paclitaxel | ||

| Doxorubicine | ||

| Bévacizumab | ||

| Erlotinib | ||

| Sunitinib | ||

| Évérolimus | ||

| Autres Types de Médicaments | ||

| Par Voie d'Administration | Intraveineuse | |

| Orale | ||

| Sous-cutanée | ||

| Intratumorale | ||

| Autres Voies d'Administration | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des thérapeutiques des tumeurs solides ?

La taille du marché des thérapeutiques des tumeurs solides a atteint 223,65 milliards USD en 2026, soutenue par une forte demande pour les thérapies de précision et d'immuno-oncologie.

À quelle vitesse le marché des thérapeutiques des tumeurs solides devrait-il croître ?

Entre 2026 et 2031, le marché devrait se développer à un CAGR de 7,88 %, ajoutant environ 103 milliards USD de nouveaux revenus.

Quel type de cancer contribue le plus aux revenus du marché ?

Le cancer du sein est en tête avec 25,41 % du total des revenus en 2025, reflétant son large arsenal thérapeutique et l'adoption rapide des conjugués anticorps-médicament.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus rapide, prévue à un CAGR de 9,38 %, la Chine, le Japon et l'Inde développant les essais cliniques et accélérant les approbations.

Quelle voie d'administration gagne en popularité auprès des patients ?

Les formulations orales sont la voie d'administration à la croissance la plus rapide, prévues pour un CAGR de 10,49 % grâce à la commodité pour les patients et à l'expansion des pipelines de petites molécules.

Pourquoi les conjugués anticorps-médicament sont-ils importants ?

Les CAM combinent une administration ciblée avec des charges utiles à haute puissance, générant des bénéfices en termes de survie et captant des investissements croissants, avec des ventes qui devraient quadrupler d'ici 2033.

Dernière mise à jour de la page le: