Taille et Part du Marché des Compléments Alimentaires Liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

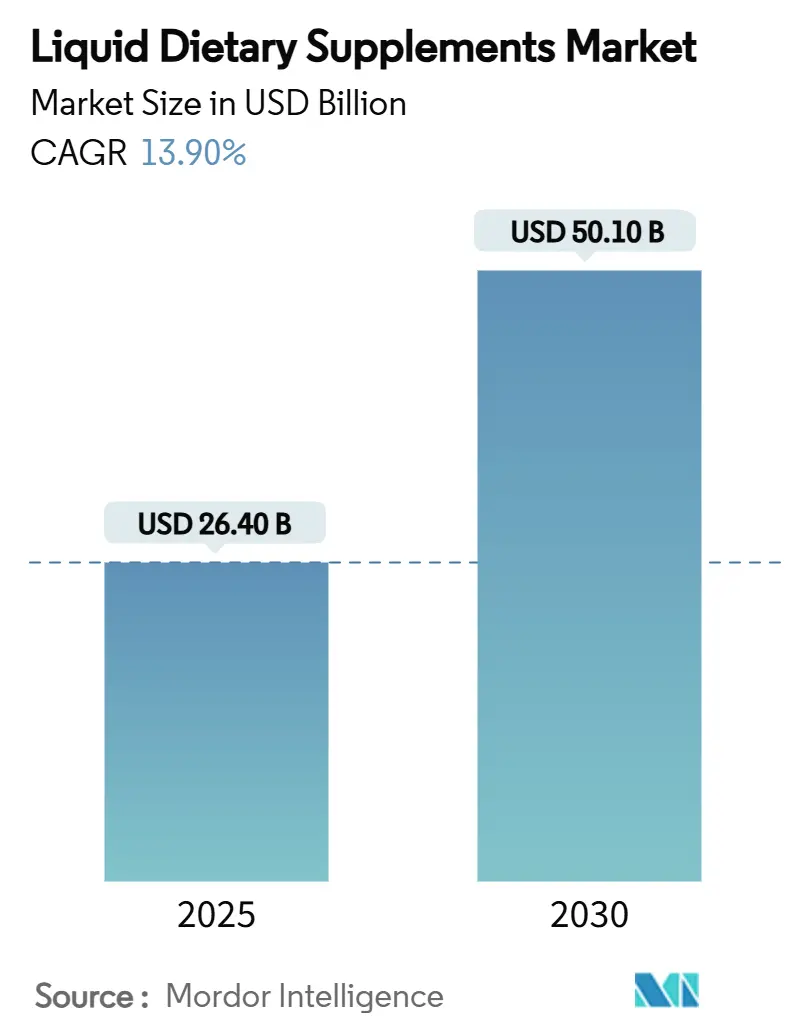

| Taille du Marché (2025) | 26.40 Milliards de dollars |

| Taille du Marché (2030) | 50.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.90% CAGR |

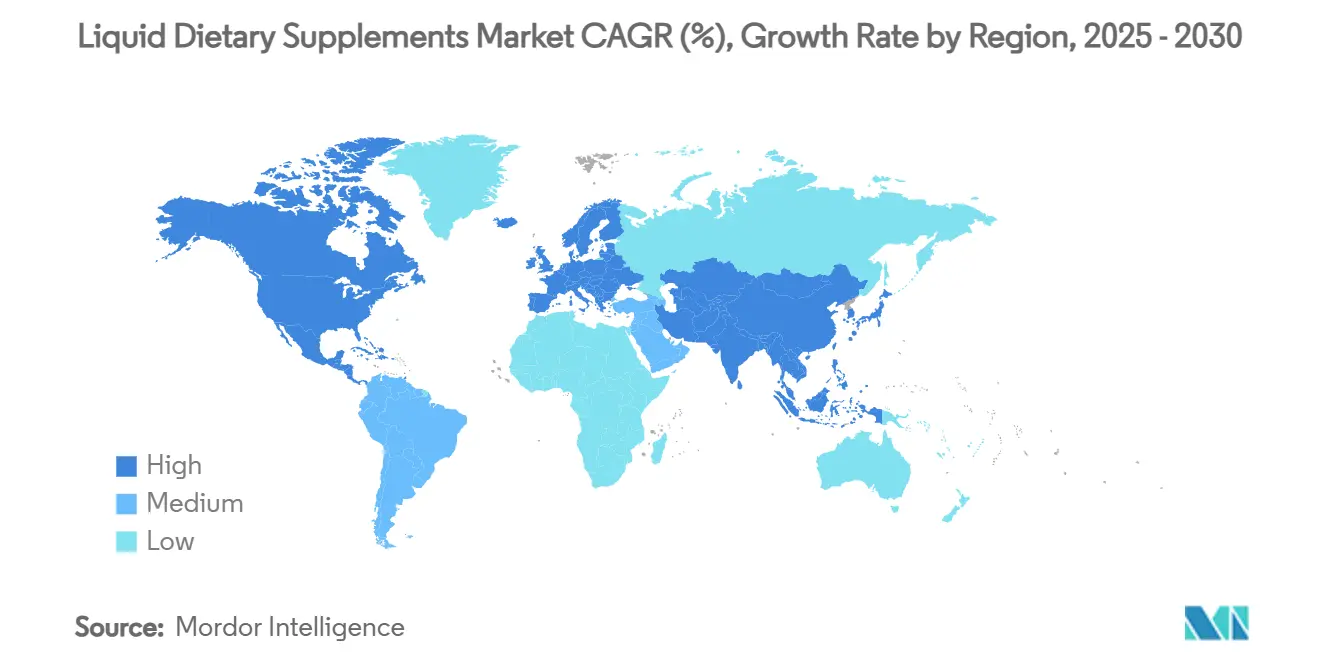

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments Alimentaires Liquides par Mordor Intelligence

Le marché des compléments alimentaires liquides a atteint une taille de marché de 26,4 milliards USD en 2025 et devrait s'étendre à 50,1 milliards USD d'ici 2030 à un CAGR de 13,9 %, soulignant la trajectoire de montée en puissance rapide du secteur. La vitamine C liposomale démontre une biodisponibilité 30 % supérieure aux formats non liposomaux. Les adultes privilégient de plus en plus les systèmes d'administration liquides qui promettent une absorption plus rapide, portés par une validation scientifique croissante et la commodité des formats prêts à boire. Les formulations d'acides gras libres d'oméga-3 offrent désormais une absorption mesurément améliorée même dans le cadre de régimes pauvres en graisses, élargissant le potentiel thérapeutique. Les modèles d'abonnement en vente directe aux consommateurs, les innovations en matière d'exécution à température contrôlée et les allégations premium autour de la santé cognitive, immunitaire et intestinale accélèrent collectivement les gains de revenus au sein du marché des compléments alimentaires liquides. L'intensité concurrentielle augmente à mesure que les grands groupes de produits de grande consommation acquièrent des marques agiles pour pénétrer des niches liquides à forte croissance. Parallèlement, les engagements en matière de durabilité concernant les emballages en plastique recyclé post-consommation commencent à influencer les choix des acheteurs.

Principaux Enseignements du Rapport

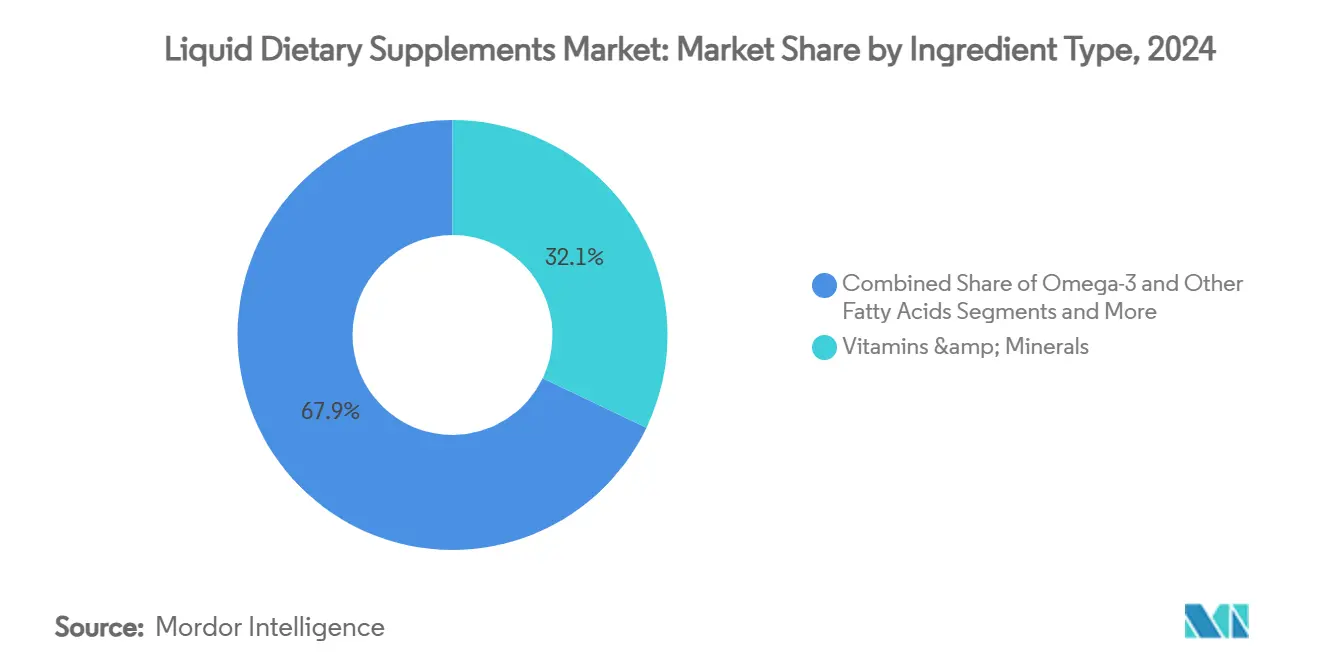

- Par type d'ingrédient, la nutrition sportive a capturé une part de revenus de 28,4 % du marché des compléments alimentaires liquides en 2024, et les ingrédients oméga-3 et acides gras devraient croître à un CAGR de 12,6 %, tandis que les vitamines et minéraux ont maintenu une part de marché des compléments alimentaires liquides de 32,1 % en 2024.

- Par application, les applications cognitives et de soutien au stress devraient se développer à un CAGR de 11,8 %, dépassant toutes les autres catégories fonctionnelles au sein du marché des compléments alimentaires liquides.

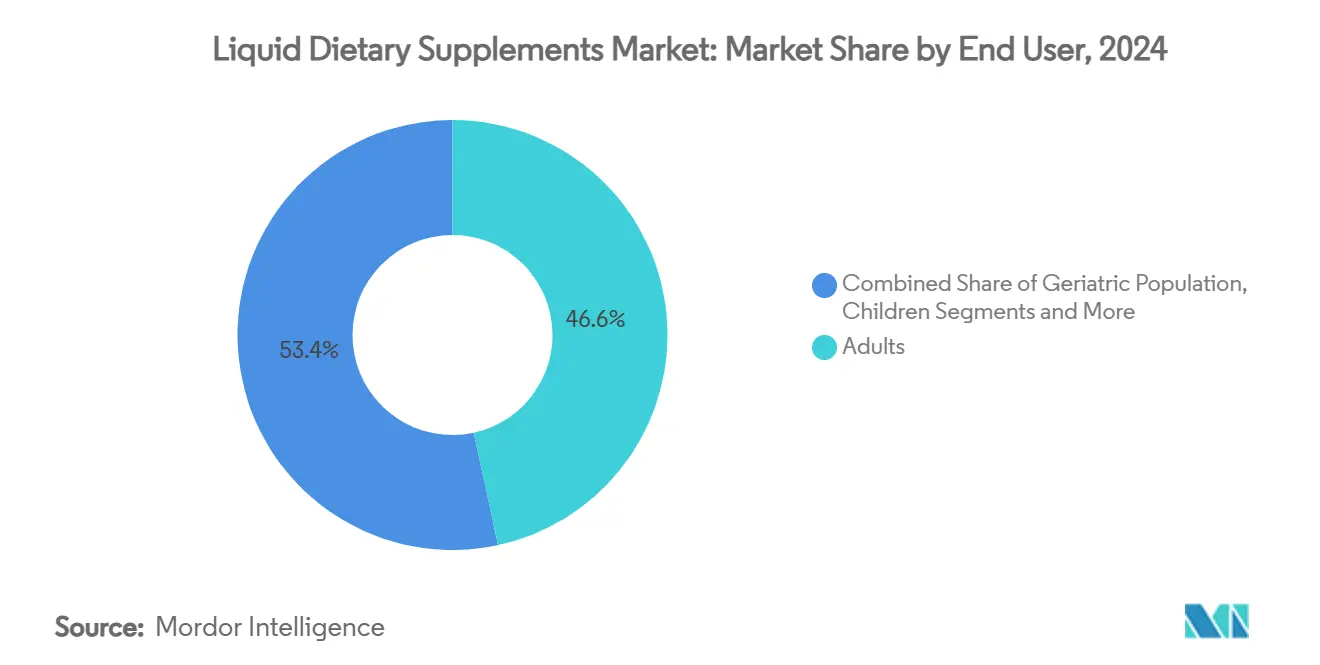

- Par utilisateur final, les femmes enceintes et allaitantes représentent la cohorte d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 9,9 %, dépassant la part de base de 46,6 % du segment adulte plus large d'ici 2030.

- Par canal de distribution, les canaux de vente au détail en ligne enregistrent un CAGR de 14,5 %, réduisant l'écart avec les super/hypermarchés qui détenaient une part de canal de 41,8 % en 2024.

- Sur le plan géographique, l'Asie-Pacifique devrait afficher la plus rapide expansion régionale à un CAGR de 7,5 %, contrastant avec la position dominante de l'Amérique du Nord à 34,5 % de part de marché des compléments alimentaires liquides en 2024.

Tendances et Perspectives du Marché Mondial des Compléments Alimentaires Liquides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accent sur la Santé Préventive Porté par le Vieillissement de la Population | +3.20% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor du Commerce Électronique et des Formats Liquides en Vente Directe aux Consommateurs | +2.80% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Biodisponibilité Supérieure par Rapport aux Comprimés | +2.10% | Mondial | Moyen terme (2-4 ans) |

| Demande de Nutrition Sportive pour les Shots Prêts à Boire | +1.90% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation des Sachets Monodoses Intelligents | +1.50% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Kiosques de Mélange sur Site Personnalisés Alimentés par l'IA | +1.20% | Marchés pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent sur la Santé Préventive Porté par le Vieillissement de la Population

La croissance rapide de la population mondiale des 65 ans et plus transforme la demande de produits, les personnes âgées se tournant vers la nutrition pour préserver leur mobilité et leur résilience immunitaire. Ensure d'Abbott a dépassé 3 milliards USD de ventes mondiales de liquides en 2024, témoignant d'une forte adoption parmi les seniors qui ont du mal à avaler de grands comprimés. Les formulations liquides permettent une densité nutritionnelle plus élevée par dose, facilitent la gestion de la dysphagie et réduisent l'irritation gastro-intestinale par rapport aux comprimés compressés. Les consommateurs perçoivent également les formats liquides comme plus « de qualité médicale », encourageant une utilisation régulière parallèlement aux recommandations des professionnels de santé. Le pouvoir d'achat soutenu des baby-boomers et un changement culturel vers des soins proactifs plutôt que réactifs créent des vents porteurs pluriannuels pour le marché des compléments alimentaires liquides. Les acteurs du secteur privilégient donc les extensions de portefeuille qui traitent la sarcopénie, la densité osseuse et la fonction immunitaire, positionnant les produits liquides comme des outils quotidiens essentiels plutôt que des accessoires optionnels.

Essor du Commerce Électronique et des Formats Liquides en Vente Directe aux Consommateurs

Les canaux numériques remodèlent l'économie de la mise sur le marché en comprimant les marges commerciales traditionnelles et en permettant une personnalisation basée sur les données. Les ventes en ligne au sein du marché des compléments alimentaires liquides progressent à un CAGR de 14,5 %, portées par des modèles d'abonnement qui s'alignent parfaitement avec les habitudes de dosage quotidien. L'acquisition en 2024 par le spécialiste de l'exécution Stord de l'opérateur à température contrôlée ProPack illustre les investissements dans les infrastructures de chaîne du froid essentielles pour la livraison à température ambiante stable. La communication directe sur la biodisponibilité et la provenance des ingrédients renforce la fidélité à la marque, tandis que les outils de recommandation alimentés par l'IA augmentent les taux de conversion des ventes croisées. Les marques en vente directe aux consommateurs captent en outre un positionnement premium en associant des kits de tests en laboratoire, des tableaux de bord personnalisés et des services de renouvellement automatique qui élèvent la valeur perçue et fidélisent les flux de revenus récurrents.

Biodisponibilité Supérieure par Rapport aux Comprimés

Des études évaluées par des pairs confirment que la vitamine C liposomale offre des concentrations plasmatiques 30 % plus élevées que les comprimés standard, et que les formats d'oméga-3 à acides gras libres surpassent significativement les versions à esters éthyliques dans des conditions pauvres en graisses.[1]Cong L., "Boissons Fonctionnelles en Asie-Pacifique," Beverages, mdpi.com L'administration liquide contourne les délais de désintégration, permettant une absorption immédiate et une moindre dégradation des nutriments lors du métabolisme de premier passage. Les cliniciens recommandent désormais la vitamine B12 liquide pour les patients sous inhibiteurs de la pompe à protons qui entravent l'activité du facteur intrinsèque, renforçant la crédibilité thérapeutique au sein du marché des compléments alimentaires liquides. Les arguments de preuve de biodisponibilité soutiennent des prix plus élevés, aident les produits à migrer d'un positionnement de bien-être général vers des cas d'usage quasi cliniques, et établissent de nouveaux critères de développement de produits pour les technologies d'encapsulation, de micellisation et de nano-émulsion.

Demande de Nutrition Sportive pour les Shots Prêts à Boire

Les shots fonctionnels prêts à boire s'adaptent aux modes de vie modernes et mobiles, aussi bien pour les athlètes de haut niveau que pour les consommateurs pressés. Les revenus du segment progressent de 16,1 % par an, éclipsant les formules sportives en poudre. Les formats compacts de 60 millilitres délivrent des acides aminés concentrés, des électrolytes ou des adaptogènes sans bouteilles shaker, éliminant les objections de texture qui découragent les utilisateurs grand public. Les fabricants capitalisent sur des prix unitaires premium et des poids d'expédition plus faibles par rapport aux grandes bouteilles en PET. Les emballages axés sur la commodité en aluminium ou en PET recyclé post-consommation s'alignent sur l'intérêt des consommateurs pour la durabilité, tandis que les étiquettes intelligentes avec codes QR prolongent l'engagement grâce à des conseils d'entraînement et des programmes de fidélité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes sur l'Étiquetage Transfrontalier | -1.80% | Mondial, particulièrement dans les échanges UE-États-Unis-Asie-Pacifique | Moyen terme (2-4 ans) |

| Durée de Conservation Plus Courte et Besoins en Chaîne du Froid | -1.40% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Risque de Contrefaçon sur les Canaux Gris Activés par les Cryptomonnaies | -1.10% | Mondial, concentré sur les places de marché en ligne | Moyen terme (2-4 ans) |

| Réaction Négative à la Durabilité des Bouteilles en PET | -0.90% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur l'Étiquetage Transfrontalier

Des définitions et des allégations autorisées variables obligent les entreprises à maintenir des unités de gestion des stocks distinctes pour chaque marché. Les directives de la FDA distinguent les compléments alimentaires liquides des boissons et déclenchent des exigences distinctes en matière de teneur en nutriments et d'allégations de structure-fonction.[2]Administration des Aliments et des Médicaments, "Directives sur la Distinction des Compléments Alimentaires Liquides des Boissons," fda.gov La réglementation de l'Union Européenne de 2022 sur les plastiques ajoute une nouvelle documentation pour les contenants à contenu recyclé, compliquant les déploiements d'emballages durables. Le manque d'harmonisation ralentit la mise sur le marché, augmente les coûts de conformité et intensifie la dépendance à des équipes spécialisées en affaires réglementaires. Les petits entrants en vente directe aux consommateurs font donc face à des obstacles disproportionnés, renforçant l'importance des partenariats stratégiques et des outils d'automatisation de l'étiquetage spécifiques à chaque région.

Durée de Conservation Plus Courte et Besoins en Chaîne du Froid

De nombreux mélanges liquides nécessitent une réfrigération ou un stockage ambiant contrôlé pour protéger les nutriments labiles tels que les probiotiques et les huiles d'oméga-3 émulsifiées. Tout écart de température risque une perte de puissance et des rappels obligatoires, la NSF avertissant qu'un entreposage inapproprié peut enfreindre les allégations de l'étiquette du produit.[3]NSF, "Problèmes de Stockage des Compléments Alimentaires : Contrôle de la Température," nsf.org Les marchés émergents manquent souvent de réseaux de chaîne du froid robustes, ce qui gonfle les coûts logistiques et limite la pénétration. Les protocoles de tests de stabilité de la durée de conservation prolongent en outre les délais de recherche et ajoutent des dépenses en capital pour les essais à l'échelle pilote. Les marques investissent donc dans le traitement aseptique, la pasteurisation à haute pression et les bouchons piégeurs d'oxygène pour prolonger la viabilité à température ambiante tout en préservant les qualités sensorielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient : L'Innovation en Oméga-3 Stimule la Croissance Premium

Les formulations d'oméga-3 et d'acides gras devraient se composer à 12,6 % par an, dépassant les vitamines et minéraux, qui conservent 32,1 % de la part de marché des compléments alimentaires liquides en 2024. La taille du marché des compléments alimentaires liquides pour les produits oméga-3 devrait atteindre 8,9 milliards USD d'ici 2030, aidée par des innovations en matière de micro-émulsion et d'huiles d'origine algale. Les structures d'acides gras libres atteignent une absorption supérieure dans le cadre de régimes pauvres en graisses et fournissent des arguments marketing basés sur la science autour de la santé cardiovasculaire, cognitive et prénatale. Les extraits botaniques, notamment la curcumine et l'ashwagandha, gagnent en présence en rayon grâce à des auxiliaires de solubilisation avancés qui atténuent les problèmes de sédiment et de saveur. Parallèlement, les probiotiques gagnent du terrain à mesure que les technologies d'encapsulation maintiennent les unités formant des colonies viables sans réfrigération, élargissant les opportunités de synergie fonctionnelle.

La tendance à la premiumisation permet aux producteurs de commander des marges brutes supérieures à 55 %, notamment en superposant un positionnement d'étiquette propre et des sceaux de tests tiers. La surveillance réglementaire sur les allégations relatives aux oméga-3 reste stricte, mais des essais cliniques bien menés et une fabrication de qualité pharmaceutique ouvrent des voies de remboursement dans certaines zones géographiques. La diversification des ingrédients soutient en fin de compte la mitigation des risques pour les marques précédemment surindexées sur les vitamines de base, assurant la stabilité du chiffre d'affaires tout en alimentant l'appétit des consommateurs pour des bénéfices ciblés et validés scientifiquement sur le marché des compléments alimentaires liquides.

Par Application : La Santé Cognitive Émerge comme Catégorie Premium

La nutrition sportive a représenté 28,4 % des revenus totaux de 2024, aidée par les formats prêts à boire qui séduisent aussi bien les athlètes d'endurance que les amateurs de salle de sport occasionnels. Cependant, les liquides cognitifs et de soutien au stress progressent de 11,8 % par an, le rythme le plus rapide parmi tous les domaines fonctionnels. La taille du marché des compléments alimentaires liquides pour la cognition devrait dépasser 6,4 milliards USD d'ici 2030, les boissons nootropiques affichant un CAGR de 16 %. Les communautés de jeux vidéo, les programmes de bien-être en entreprise et les consommateurs vieillissants préoccupés par le déclin de la mémoire amplifient tous la demande.

Les toniques de santé immunitaire contenant du zinc, de la vitamine D et du sureau maintiennent un volume de base, notamment pendant les saisons hivernales. Les shots de santé digestive contenant des synbiotiques traitent les ballonnements et le bien-être du microbiome, avec des codes QR sur l'emballage renvoyant à des tableaux de bord personnalisés de santé intestinale. La diversification des applications réduit le risque de saisonnalité tout en permettant aux marques de lancer des sous-gammes ciblées soutenues par une publicité spécifique aux conditions, des partenariats avec des influenceurs et des recommandations de professionnels de santé.

Par Utilisateur Final : Les Femmes Enceintes Stimulent une Croissance Spécialisée

Les adultes ont contribué à 46,6 % des revenus du marché des compléments alimentaires liquides en 2024, mais les femmes enceintes et allaitantes progressent de 9,9 % par an dans un contexte de sensibilisation accrue à l'adéquation des micronutriments prénataux. Des recherches révèlent que de nombreuses formulations prénatales à base de comprimés sous-délivrent sur les vitamines clés, suscitant un intérêt pour les alternatives liquides qui simplifient la conformité au dosage. Les gammes prénatales liquides utilisent du folate méthylé, du fer chélaté et des arômes doux pour atténuer les nausées, soutenant des prix premium et des achats répétés grâce à des offres groupées basées sur les trimestres.

Les formats pédiatriques bénéficient de capacités de masquage des goûts et de compte-gouttes de style pipette qui permettent un dosage précis en milligrammes. Les consommateurs gériatriques apprécient les textures faciles à avaler et les mélanges de soutien articulaire combinant collagène et vitamine K2. La segmentation des utilisateurs finaux informe ainsi l'ergonomie des emballages, le développement de la palette de saveurs et la stratégie de canal — pharmacies pour le prénatal, commerce électronique pour le bien-être quotidien des adultes, et réseaux de soins institutionnels pour la nutrition médicale des personnes âgées.

Par Canal de Distribution : La Transformation Numérique s'Accélère

Les super/hypermarchés détenaient 41,8 % de la part de distribution en 2024, mais les volumes de vente au détail en ligne se composent à 14,5 % par an. La taille du marché des compléments alimentaires liquides transitant par les portails de vente directe aux consommateurs devrait dépasser 15 milliards USD d'ici 2030. Les programmes d'abonnement exploitent l'IA pour ajuster les cycles de réapprovisionnement et recommander des produits complémentaires, augmentant la valeur vie client tout en réduisant le taux d'attrition. Les pharmacies maintiennent leur pertinence pour les gammes thérapeutiques telles que le fer liquide ou la vitamine D à haute dose, compte tenu de la confiance accordée aux pharmaciens et des voies de remboursement.

Les magasins spécialisés en vitamines cultivent un merchandising expérientiel avec des dégustations sur place de sachets monodoses et des bars distributeurs. Les épiceries de proximité testent des shots énergétiques stables à température ambiante près des caisses, captant la demande impulsive. Les réseaux de marketing à plusieurs niveaux s'appuient sur des intégrations de commerce social qui permettent des démonstrations de produits en vidéo en direct et des boucles de recommandation entre pairs. La complexité de la combinaison de canaux oblige les marques à optimiser les tailles d'emballage, les protocoles de contrôle de la température et les messages pour s'adapter parfaitement à chaque environnement de vente au détail.

Analyse Géographique

L'Amérique du Nord a généré 34,5 % du chiffre d'affaires mondial en 2024, portée par une adoption établie des compléments et un financement en capital-risque fertile pour les perturbateurs en vente directe aux consommateurs. L'Asie-Pacifique, affichant un CAGR de 7,5 %, gagne du terrain grâce à un écosystème de boissons fonctionnelles de 36 milliards USD qui prépare la familiarité des consommateurs avec la nutrition à boire.

La Chine, le Japon et la Corée du Sud repoussent les limites avec des eaux au collagène et des toniques au ginseng pour la beauté de l'intérieur, tandis que les shots infusés à l'Ayurveda de l'Inde marient tradition et commodité moderne. La taille du marché des compléments alimentaires liquides en Asie-Pacifique devrait atteindre 12,7 milliards USD d'ici 2030, les classes moyennes urbaines privilégiant le bien-être préventif.

L'Europe met l'accent sur la traçabilité et la recyclabilité, accélérant l'adoption du PET recyclé post-consommation et des bouteilles en verre teinté. Le Moyen-Orient et l'Afrique ouvrent des voies centrées sur les pharmacies pour les liquides destinés aux diabétiques et à la santé osseuse, bien que les lacunes de la chaîne du froid persistent. La reprise économique de l'Amérique du Sud encourage les mélanges de jus fonctionnels enrichis de botaniques régionaux tels que l'acérola et le guarana. Les préférences gustatives locales obligent les marques mondiales à adapter les profils de douceur, les vecteurs de saveur et les dimensions des emballages, garantissant que le ressenti en bouche et la durée de conservation répondent aux normes régionales sans éroder l'équité de la marque mondiale.

Paysage Concurrentiel

La fragmentation du marché persiste malgré une poignée de multinationales détenant des positions à deux chiffres. Abbott contrôle la plus grande part grâce à Ensure, Glucerna et Protality, tandis que les acquisitions par Herbalife en 2025 de Pro2col Health et Pruvit Ventures signalent une intention stratégique de regrouper sous un même toit des gammes personnalisées de cétones liquides et d'acides aminés. MaryRuth's Organics est passé de 165 millions USD en 2022 à un chiffre d'affaires projeté de 300 millions USD en 2023 sur une plateforme biologique et familiale qui résonne sur Amazon et sa propre boutique en ligne.

L'innovation tourne de plus en plus autour de la technologie d'administration et de la durabilité. Unilever a injecté des capitaux dans la fabrication de Liquid IV pour sécuriser la capacité d'approvisionnement pour les mélanges d'hydratation aux électrolytes. La bouteille en PET 100 % recyclé post-consommation d'Amcor pour les multivitamines Ritual démontre un leadership en matière d'emballage, répondant à la pression écologique des consommateurs tout en maintenant la clarté pour les teintes liquides vibrantes. Berry Global suit avec des bouteilles ClariPPil à barrière contre l'humidité validées par la certification RecyClass A, signalant un mouvement collectif de l'industrie vers des objectifs d'économie circulaire.

Les outils d'authenticité numérique émergent comme des différenciateurs concurrentiels ; la traçabilité par blockchain et les sceaux inviolables NFC aident à lutter contre 600 milliards USD de pertes dues à la contrefaçon dans les secteurs de la nutrition et des cosmétiques. Les dépôts de brevets autour de kiosques distributeurs capables de mélanger des micronutriments à la demande soulignent les possibilités futures de points de vente hyper-personnalisés dans les centres commerciaux, les aéroports et les salles de sport. À mesure que la consolidation se poursuit, le secteur des compléments alimentaires liquides est témoin de davantage de transactions transfrontalières qui fusionnent les pipelines de R&D, les licences de distribution régionale et les actifs de commerce numérique en écosystèmes verticalement intégrés.

Leaders du Secteur des Compléments Alimentaires Liquides

Abbott Laboratories

Herbalife Nutrition

Amway (Nutrilite)

Bayer AG

Nestlé Health Science

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Herbalife a finalisé les acquisitions stratégiques de Pro2col Health LLC et Pruvit Ventures pour renforcer ses capacités en matière de nutrition personnalisée.

- Mars 2025 : Unilever a investi dans les installations de production de la marque de boissons Liquid IV, signalant des ambitions d'hydratation fonctionnelle à grande échelle.

- Mars 2025 : New Chapter a lancé un Multivitamine Liquide avec 22 essentiels, emballé dans du plastique 100 % recyclé post-consommation et au prix de 48 USD pour 30 oz.

- Octobre 2024 : dōTERRA a lancé VMG+ Complexe de Nutriments d'Aliments Entiers, unissant l'amla et la moringa dans une boisson fondamentale.

Portée du Rapport Mondial sur le Marché des Compléments Alimentaires Liquides

| Vitamines et Minéraux |

| Botaniques/Plantes |

| Protéines et Acides Aminés |

| Oméga-3 et Autres Acides Gras |

| Autres |

| Nutrition Sportive |

| Santé Immunitaire |

| Gestion du Poids |

| Santé Digestive et Intestinale |

| Autres |

| Adultes |

| Population Gériatrique |

| Enfants |

| Femmes Enceintes et Allaitantes |

| Autres |

| Supermarchés / Hypermarchés |

| Pharmacies et Parapharmacies |

| Vente au Détail en Ligne et Vente Directe aux Consommateurs |

| Magasins Spécialisés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Ingrédient | Vitamines et Minéraux | |

| Botaniques/Plantes | ||

| Protéines et Acides Aminés | ||

| Oméga-3 et Autres Acides Gras | ||

| Autres | ||

| Par Application | Nutrition Sportive | |

| Santé Immunitaire | ||

| Gestion du Poids | ||

| Santé Digestive et Intestinale | ||

| Autres | ||

| Par Utilisateur Final | Adultes | |

| Population Gériatrique | ||

| Enfants | ||

| Femmes Enceintes et Allaitantes | ||

| Autres | ||

| Par Canal de Distribution | Supermarchés / Hypermarchés | |

| Pharmacies et Parapharmacies | ||

| Vente au Détail en Ligne et Vente Directe aux Consommateurs | ||

| Magasins Spécialisés | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des compléments alimentaires liquides et son taux de croissance attendu ?

La taille du marché des compléments alimentaires liquides s'élève à 26 milliards USD en 2025 et devrait atteindre 50,1 milliards USD d'ici 2030, reflétant un CAGR de 13,9 %.

Quel domaine d'application se développe le plus rapidement au sein du marché des compléments alimentaires liquides ?

Les liquides cognitifs et de soutien au stress devraient croître à un CAGR de 11,8 % jusqu'en 2030, dépassant la nutrition sportive et la santé immunitaire.

Pourquoi les compléments liquides sont-ils perçus comme plus efficaces que les comprimés ?

Des études cliniques montrent que les nutriments liposomaux ou émulsifiés délivrent des concentrations plasmatiques supérieures — jusqu'à 30 % plus élevées pour la vitamine C — car les liquides contournent les délais de désintégration et améliorent l'absorption.

Quelle région est en tête de la dynamique de croissance ?

L'Asie-Pacifique est la région à la croissance la plus rapide, attendue à un CAGR de 7,5 %, portée par une sensibilisation croissante à la santé préventive et un écosystème de boissons fonctionnelles de 36 milliards USD.

Quelle est l'importance du commerce électronique pour l'expansion du marché ?

Les ventes en ligne progressent à un CAGR de 14,5 %, les marques en vente directe aux consommateurs exploitant l'exécution à température contrôlée et les modèles d'abonnement adaptés aux habitudes de dosage quotidien.

Quelles innovations en matière d'emballage répondent aux préoccupations de durabilité ?

Des acteurs tels qu'Amcor et Berry Global ont introduit des bouteilles en PET 100 % recyclé post-consommation et entièrement recyclables à haute barrière qui maintiennent l'intégrité du produit tout en répondant aux objectifs environnementaux.

Dernière mise à jour de la page le: