Taille et part du marché des équipements de salle d'opération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.10 Milliards de dollars |

| Taille du Marché (2031) | 64.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de salle d'opération par Mordor Intelligence

La taille du marché des équipements de salle d'opération devrait s'étendre de 48,72 milliards USD en 2025 et 51,10 milliards USD en 2026 à 64,87 milliards USD d'ici 2031, enregistrant un TCAC de 4,89 % entre 2026 et 2031. Les retards de procédures accumulés durant 2020–2022 continuent d'orienter les investissements hospitaliers vers la modernisation des actifs d'anesthésie, de visualisation et d'intégration des données, même si les dépenses d'infrastructure plus larges se stabilisent. Les mandats nationaux de réduction des émissions de carbone ont propulsé l'éclairage à LED, les postes de travail d'anesthésie à faible débit et les modules de surveillance énergétique en tête des programmes de remplacement, tandis que les logiciels de visualisation chirurgicale par abonnement ouvrent le marché des équipements de salle d'opération à des acteurs natifs du logiciel. La transition vers les procédures mini-invasives maintient une demande soutenue pour les salles hybrides, l'imagerie peropératoire et la navigation robotique ; cependant, la re-certification EU MDR 2027 et la hausse des primes d'assurance cybersécurité créent des obstacles temporaires qui ralentissent les cycles de renouvellement en Europe et en Amérique du Nord. Dans l'ensemble, le marché des équipements de salle d'opération reste structurellement lié à la croissance des centres chirurgicaux ambulatoires (CSA), qui s'assurent une part plus importante des cas électifs grâce aux changements favorables de remboursement intervenus en 2024 et 2025.

Principaux enseignements du rapport

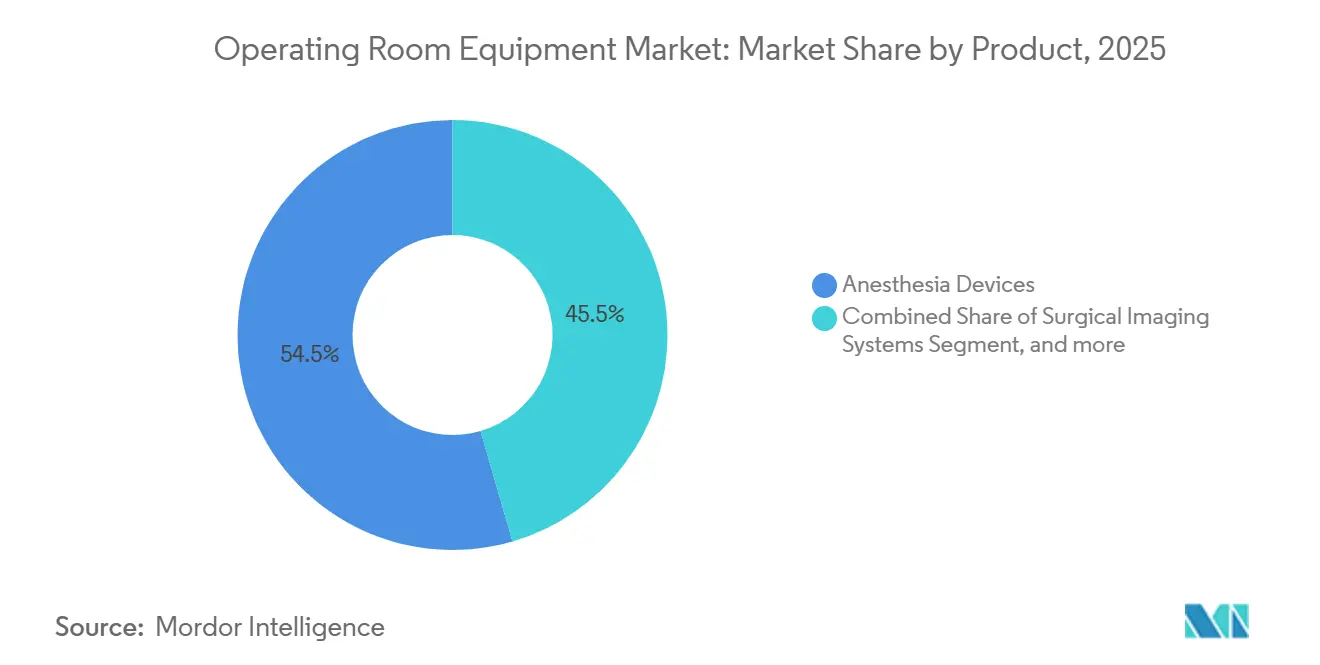

- Par catégorie de produit, les dispositifs d'anesthésie ont dominé avec 54,54 % de la part de marché des équipements de salle d'opération en 2025, tandis que les systèmes d'imagerie chirurgicale devraient progresser à un TCAC de 10,25 % jusqu'en 2031.

- Par mobilité, les installations fixes ou intégrées ont capté 57,54 % des revenus de 2025 ; les solutions modulaires et de rénovation devraient croître à un TCAC de 7,65 % jusqu'en 2031.

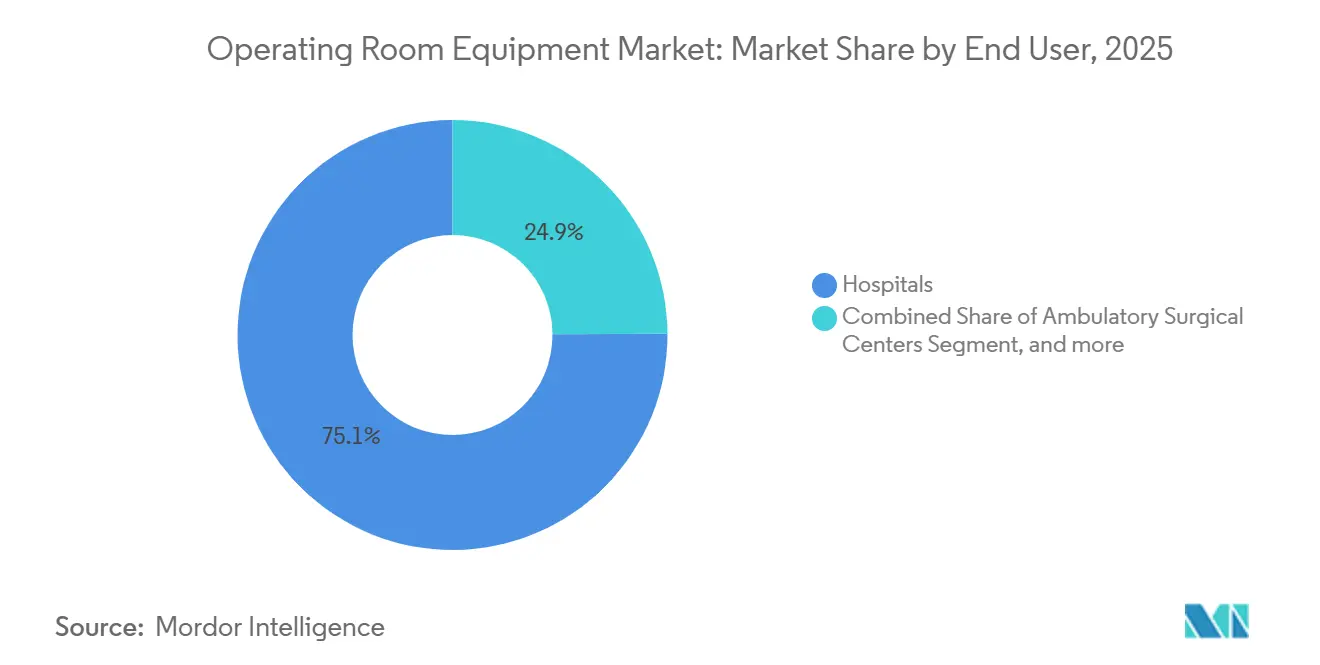

- Par utilisateur final, les hôpitaux ont représenté 75,15 % de la demande en 2025 ; les centres chirurgicaux ambulatoires devraient se développer à un TCAC de 9,82 % jusqu'en 2031.

- Par spécialité chirurgicale, la chirurgie générale a représenté 38,23 % de la base 2025, tandis que les équipements dédiés à la neurochirurgie devraient croître à un TCAC de 6,42 % jusqu'en 2031.

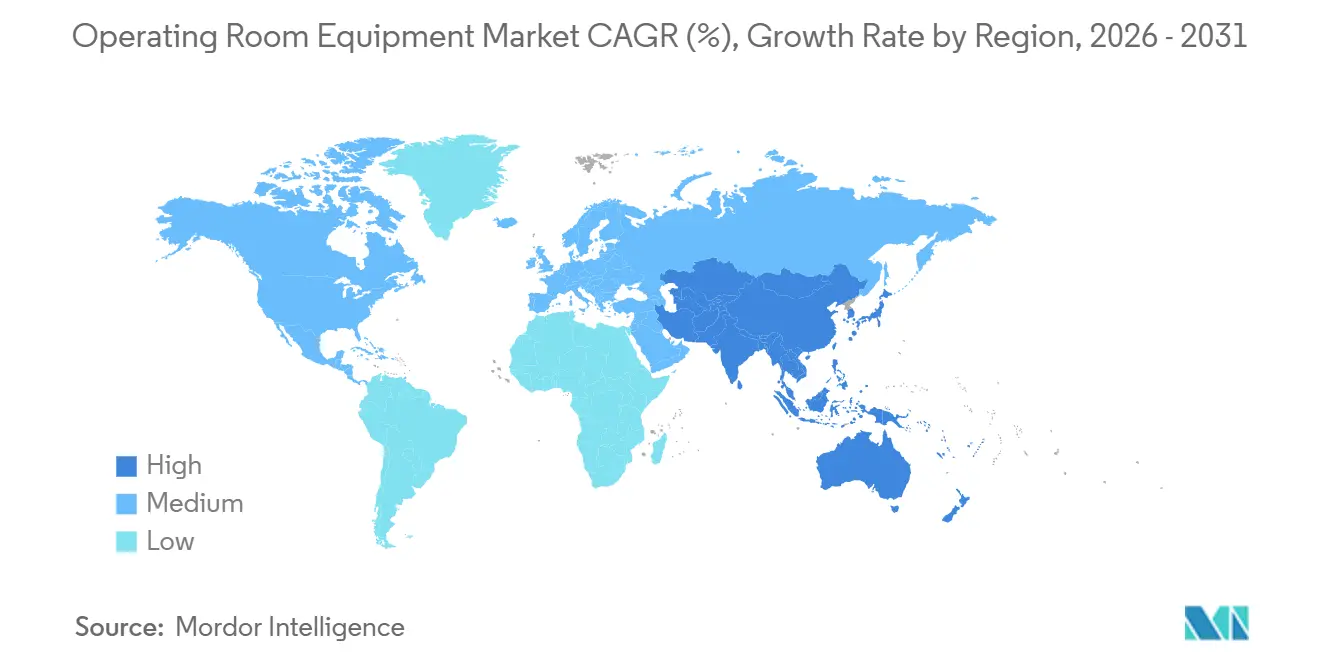

- Par géographie, l'Amérique du Nord a conservé 39,23 % de la part des revenus en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de salle d'opération

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques nécessitant des interventions chirurgicales | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les populations vieillissantes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Nombre croissant d'hôpitaux et financement gouvernemental | +0.9% | Cœur de l'APAC (Chine, Inde), avec des retombées vers le MEA et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption croissante des chirurgies mini-invasives et guidées par l'image | +1.5% | Amérique du Nord et UE, avec une adoption rapide dans les centres urbains d'APAC | Moyen terme (2-4 ans) |

| Retard des chirurgies électives post-pandémie accélérant les mises à niveau des salles d'opération | +0.8% | Amérique du Nord, Royaume-Uni, Europe occidentale | Court terme (≤ 2 ans) |

| Mandats d'approvisionnement neutres en carbone favorisant les rénovations des salles d'opération à LED et à faible consommation d'énergie | +0.4% | UE, Royaume-Uni, certains systèmes de santé américains (Californie, New York) | Moyen terme (2-4 ans) |

| Abonnements de visualisation chirurgicale en mode SaaS permettant des mises à niveau de niveau intermédiaire | +0.6% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques nécessitant des interventions chirurgicales

La prévalence croissante des maladies cardiovasculaires, oncologiques et métaboliques augmente le volume chirurgical annuel mondial, sollicitant les infrastructures de salle d'opération existantes et catalysant des plans d'approvisionnement visant à réduire les temps de rotation et l'exposition à l'anesthésie. Le vieillissement des populations aux États-Unis, en Allemagne, au Japon et en Chine a accru la complexité moyenne des cas chirurgicaux, favorisant les salles hybrides équipées de tomodensitométrie ou d'angiographie intégrées. Les hôpitaux acquièrent des moniteurs de patients avancés qui transmettent les données physiologiques directement dans les dossiers de santé électroniques, facilitant la gestion des maladies chroniques et le suivi postopératoire. La courbe de demande à long terme s'aligne donc directement sur les tendances démographiques plutôt que sur les cycles économiques. Les fournisseurs qui associent l'analyse périopératoire et les consommables au matériel durable sont bien positionnés pour capter des parts de portefeuille à mesure que les charges de cas de maladies chroniques augmentent.

Retard des chirurgies électives post-pandémie accélérant les mises à niveau des salles d'opération

Le NHS Angleterre a signalé 7,57 millions de parcours ouverts en septembre 2024, soit environ le double du volume prépandémique, un niveau qui continue de solliciter les sessions de salle d'opération en soirée et le week-end. Des goulots d'étranglement similaires en France et aux États-Unis exposent les limites des anciens postes de travail d'anesthésie dont les cycles de maintenance n'ont jamais été conçus pour des horaires prolongés. Pour suivre le rythme, les ministères de la santé ont accordé des subventions en capital ciblées — le Royaume-Uni a réservé 1,5 milliard GBP pour la modernisation des blocs opératoires au cours de l'exercice 2024–2025 — tandis que les hôpitaux ont négocié des financements en location-vente qui préservent les flux de trésorerie tout en accélérant le renouvellement des équipements. Les pénuries de semi-conducteurs ont prolongé les délais de livraison à 18–24 mois durant 2024, mais les stocks se sont normalisés début 2026, permettant aux fournisseurs de résorber les commandes en attente et de générer un pic de revenus qui devrait s'atténuer d'ici 2027 lorsque les listes d'attente se normaliseront. Parce que les retards sont temporaires, les fabricants mettent l'accent sur les mises à niveau modulaires qui s'installent en quelques jours, évitant des engagements décennaux susceptibles de dépasser les pics de soins différés.

Adoption croissante des chirurgies mini-invasives et guidées par l'image

Intuitive Surgical a livré 1 707 systèmes da Vinci en 2024, une progression de 14 % en glissement annuel qui a propulsé les procédures robotiques à 15 % des cas de chirurgie générale aux États-Unis[1]Intuitive Surgical, "Résultats du T4 2024," intuitive.com . La pénétration en orthopédie et en neurochirurgie reste faible, laissant une large marge de progression pour des plateformes telles que le Mazor X Stealth Edition de Medtronic et l'ExcelsiusGPS de Globus Medical. L'intensité capitalistique — 1,5 à 2,5 millions USD par robot — a poussé les hôpitaux vers des contrats de service pluriannuels regroupant instruments, logiciels et formation, déplaçant effectivement les dépenses d'investissement vers les dépenses d'exploitation. Les Centers for Medicare & Medicaid Services ont ajouté 12 codes CPT pour les procédures robotiques en janvier 2024, permettant l'adoption par les CSA et élargissant la base adressable. À mesure que la politique des payeurs s'aligne sur les préférences cliniques, les aménagements de salles d'opération hybrides qui marient imagerie et navigation s'accélèrent, consolidant un vent arrière structurel qui s'étend bien au-delà de l'horizon de prévision.

Mandats d'approvisionnement neutres en carbone favorisant les rénovations des salles d'opération à LED et à faible consommation d'énergie

La feuille de route des fournisseurs Net Zéro du NHS Angleterre oblige les fournisseurs sous contrats supérieurs à 5 millions GBP à publier des plans de réduction des émissions de carbone, accélérant les conversions à LED et l'adoption de l'anesthésie à faible débit dans les établissements publics. La rénovation de UCLA Health en 2024 a réduit la consommation d'énergie des salles d'opération de 38 % et a obtenu 1,2 million USD de remises d'État. Les fabricants européens intègrent désormais des capteurs de surveillance de la puissance qui alimentent des tableaux de bord analytiques, fournissant aux responsables des achats la preuve d'économies futures lors des révisions budgétaires. Les premiers adoptants disposant d'équipes dédiées à la durabilité anticipent les investissements pour atteindre les jalons intermédiaires de 2030, tandis que les établissements plus petits attendent des subventions, créant une adoption à deux vitesses que les fournisseurs d'équipements adressent avec des gammes de produits échelonnées. À moyen terme, chaque nouvel appel d'offres en Europe occidentale évalue les offres sur la base des émissions totales du cycle de vie, ancrant davantage l'efficacité énergétique comme critère d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance des équipements de salle d'opération | -0.7% | Mondial, avec une pression aiguë dans les marchés émergents et les systèmes de santé ruraux | Long terme (≥ 4 ans) |

| Pénurie de personnel périopératoire qualifié | -0.5% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cybersécurité pour les plateformes de salle d'opération connectées | -0.3% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Goulot d'étranglement de la re-certification EU MDR 2027 retardant les cycles de renouvellement des dispositifs | -0.6% | UE, avec un impact indirect sur l'allocation mondiale de l'offre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de maintenance des équipements de salle d'opération

Une salle hybride entièrement intégrée coûte entre 5 et 8 millions USD, et les contrats de service annuels ajoutent 8 à 12 % du prix d'achat, comprimant les hôpitaux communautaires qui fonctionnent avec des marges opérationnelles inférieures à 5 %[2]American College of Surgeons, "Économie des salles d'opération hybrides," facs.org. La location facilite les dépenses initiales mais transfère le risque de valeur résiduelle aux fournisseurs, qui doivent estimer la dépréciation dans un marché où les versions de logiciels d'imagerie sortent tous les 18 mois. Les règles financières générales de l'Inde divisent les appels d'offres supérieurs à 2,5 millions INR, compromettant les remises sur volume et gonflant les prix unitaires de 10 à 15 %. En Amérique latine, les droits de douane à l'importation ajoutent encore 20 à 30 %, obligeant les établissements à prolonger l'utilisation des actifs bien au-delà de leur durée de vie recommandée. Parce que la rareté du capital est structurelle, les fournisseurs voient une opportunité dans les modules complémentaires et les programmes de remise à neuf certifiés qui abaissent les seuils d'entrée sans sacrifier les performances cliniques.

Goulot d'étranglement de la re-certification EU MDR 2027 retardant les cycles de renouvellement des dispositifs

Les règles de transition permettent aux dispositifs de classe III et IIb certifiés MDD de rester sur les étagères jusqu'en décembre 2027, mais la capacité des organismes notifiés reste limitée, prolongeant les délais d'examen au-delà de 18 mois et incitant les fabricants à prioriser les gammes à revenus élevés. MedTech Europe a averti que 30 à 40 % des équipements de salle d'opération existants pourraient quitter le marché d'ici 2028, car les coûts de re-certification varient de 0,5 à 2 millions EUR par famille de produits. Les hôpitaux se couvrent en stockant des consommables et en prolongeant les contrats de service, une tactique qui prolonge l'utilisation de matériel obsolète et freine brièvement les ventes de nouveaux équipements. Les fournisseurs disposant de portefeuilles prêts pour le marquage CE devraient connaître un pic de demande une fois les goulots d'étranglement résorbés, mais d'ici là, les flux de contrats resteront irréguliers dans la région. Le frein est aigu jusqu'en 2026–2027 et diminuera une fois la nouvelle base réglementaire absorbée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination de l'anesthésie masque la montée en puissance de l'imagerie

Les dispositifs d'anesthésie ont représenté 54,54 % de la part de marché des équipements de salle d'opération en 2025, en raison des bases installées matures et des réglementations strictes sur la distribution des gaz. Les postes de travail à faible débit qui réduisent l'utilisation des anesthésiques volatils jusqu'à 50 % remportent des appels d'offres alors que les hôpitaux poursuivent des objectifs carbone et des économies de coûts. En revanche, les systèmes d'imagerie chirurgicale, du tomodensitomètre mobile à faisceau conique à l'IRM peropératoire, se développent à un TCAC de 10,25 % ; ce rythme fait progresser la taille du marché des équipements de salle d'opération attribuée à l'imagerie bien plus rapidement que la croissance globale. Les unités électrochirurgicales, les tables et les éclairages affichent des gains à un chiffre moyen, bien que l'évacuation obligatoire des fumées dans le Colorado, le Rhode Island et l'Oregon relance la demande de systèmes d'aspiration spécialisés.

Les dynamiques de croissance signalent un rééquilibrage de l'allocation du capital. Les hôpitaux privilégient les technologies permettant les procédures, telles que l'imagerie et la navigation, par rapport aux éléments d'infrastructure de base comme l'anesthésie qui peuvent être loués ou maintenus par des services à long terme. Le bras en C mobile OEC 3D de GE HealthCare, autorisé par la FDA en 2024, offre une imagerie de salle hybride à un coût d'investissement inférieur de 60 %, s'alignant sur les schémas de dépenses modulaires. Pendant ce temps, les normes strictes de la FDA et de l'ISO maintiennent l'innovation en matière de dispositifs d'anesthésie à un rythme lent, préservant les parts mais plafonnant la hausse. Collectivement, ces trajectoires divergentes garantissent que le marché des équipements de salle d'opération reste hétérogène selon les gammes de produits.

Par mobilité : l'économie de la rénovation dépasse les nouvelles constructions

Les installations fixes ont représenté 57,54 % des revenus de 2025, consolidées dans les hôpitaux nouvellement construits qui intègrent dès le premier jour des bras, des plafonds à flux laminaire et des canalisations de gaz. Pourtant, les solutions modulaires et de rénovation devraient augmenter de 7,65 % par an, captant le capital redirigé des projets de tours abandonnés vers des mises à niveau progressives qui minimisent les temps d'arrêt. Ce changement élargit la taille du marché des équipements de salle d'opération attribuée aux ensembles modulaires tout en réduisant les coûts moyens de projet par mètre carré.

Le Maquet Moduevo de Getinge peut être installé en 48 heures, contre six semaines pour les constructions traditionnelles, économisant aux hôpitaux environ 10 000 USD de revenus de procédures perdus par jour[3]Getinge AB, "Rapport annuel 2024," getinge.com . Les équipements mobiles connaissent une adoption modeste dans les CSA et les contextes de secours en cas de catastrophe, mais les règles de contrôle des infections — niveaux de salle blanche ISO 14644 — favorisent les actifs fixes à surfaces affleurantes. À mesure que les dépenses hospitalières en nouvelles constructions ralentissent dans les pays de l'OCDE, les prestataires de rénovation assumeront une plus grande part du marché des équipements de salle d'opération, intensifiant la concurrence sur les délais, les coûts d'installation et les garanties de maintenance.

Par utilisateur final : l'économie des CSA remodèle les spécifications des équipements

Les hôpitaux ont généré 75,15 % de la demande de 2025 car ils sont les seuls à traiter les cas cardiaques, neurologiques et traumatologiques à haute acuité nécessitant un soutien anesthésique 24h/24 et 7j/7. Les centres chirurgicaux ambulatoires, cependant, devraient croître à un TCAC de 9,82 % jusqu'en 2031, portés par le remboursement CMS qui couvre désormais plusieurs codes CPT robotiques, un catalyseur qui stimule le marché des équipements de salle d'opération dans le segment ambulatoire.

L'économie des CSA pousse les fournisseurs à concevoir des plateformes compactes multi-spécialités telles que le système de visualisation 1688 AIM de Stryker, au prix de 80 000 USD pour les sites réalisant 500 à 1 000 cas par an. Les configurations hospitalières mettent l'accent sur l'étendue des fonctionnalités, le contrôle climatique et l'intégration avec les tableaux de bord de soins intensifs. Des cahiers des charges divergents obligent les fabricants à maintenir des gammes de produits parallèles, orientant la logistique et la R&D vers des architectures flexibles pouvant être optimisées en termes de valeur sans sacrifier la sécurité. Au fil du temps, les achats des CSA sont susceptibles d'élever les attentes en matière d'installation rapide et de facturation logicielle par procédure dans l'ensemble du secteur des équipements de salle d'opération.

Par spécialité chirurgicale : la complexité de la neurochirurgie justifie une prime

La chirurgie générale a dominé les installations à 38,23 % en 2025 et ancre donc les calculs de revenus de l'année de base au sein du marché des équipements de salle d'opération. Les salles de neurochirurgie, bien que moins nombreuses en unités, devraient progresser à un TCAC de 6,42 %, générant une valeur disproportionnée car une seule salle peut nécessiter entre 4 et 6 millions USD d'équipements, incluant la navigation robotique et l'imagerie peropératoire.

Les ensembles clés en main Brainlab-Zeiss illustrent comment la complexité des spécialités renforce la dépendance aux fournisseurs grâce à des flux de travail intégrés. La robotique orthopédique pour le remplacement articulaire migre vers les CSA, comprimant les cycles d'usure des tables et des outils motorisés, tandis que les salles hybrides cardiovasculaires continuent d'exiger des unités d'angiographie fixes de 2 à 3 millions USD. La divergence réglementaire amplifie ces tendances : les dispositifs neurochirurgicaux nécessitent souvent une approbation préalable à la mise sur le marché de classe III de la FDA, allongeant les délais d'innovation, tandis que les outils de chirurgie générale passent par la voie 510(k) en 6 à 9 mois. Le prisme des spécialités met donc en évidence pourquoi le marché des équipements de salle d'opération reste segmenté non seulement par dispositif mais aussi par cas d'utilisation procédurale.

Analyse géographique

L'Amérique du Nord, avec 39,23 % de la part des revenus en 2025, maintient son leadership grâce à une pénétration de Medicare Advantage dépassant 50 % des personnes éligibles et une densité de CSA d'un centre pour 60 000 résidents dans des États tels que la Floride et le Texas. Les hôpitaux de la région continuent de remplacer les éclairages halogènes et les anciens postes de travail d'anesthésie pour se conformer aux objectifs carbone des États de Californie et de New York, ajoutant de l'élan au marché des équipements de salle d'opération. Les primes d'assurance cybersécurité pour les plateformes de salle d'opération connectées ont cependant augmenté de 18 % en glissement annuel en 2025, incitant les établissements à retarder le déploiement des dispositifs en réseau jusqu'à ce que des politiques de renforcement soient en place. Le Canada suit un schéma similaire mais à plus petite échelle, avec des programmes d'achats groupés provinciaux prolongeant les cycles d'appels d'offres à 24 mois.

L'Asie-Pacifique devrait croître à 6,12 % jusqu'en 2031, le 14e plan quinquennal de la Chine allouant 200 milliards CNY (28 milliards USD) à la construction hospitalière et le programme d'incitation liée à la production de l'Inde offrant des subventions de 5 % sur les dispositifs fabriqués localement. Les installations de robots chirurgicaux chinois ont augmenté de 35 % en 2024 pour atteindre environ 400 unités, aidées par des fournisseurs nationaux dont les prix sont inférieurs de 40 à 50 % à ceux de leurs concurrents occidentaux. Le marché indien à deux vitesses voit les chaînes privées métropolitaines importer des marques américaines et européennes haut de gamme, tandis que les établissements publics de niveau 2 s'appuient sur des fabricants locaux pour respecter les quotas de fabrication en Inde. La population vieillissante du Japon stimule la demande de salles mini-invasives, mais des barèmes de tarifs stricts plafonnent les marges, de sorte que les hôpitaux négocient des contrats d'équipement en tant que service pour étaler les coûts.

L'Europe affiche une trajectoire à deux vitesses. Les marchés occidentaux font face à des budgets d'austérité et aux frictions de re-certification EU MDR qui prolongent la durée de vie des dispositifs au-delà des cycles planifiés, atténuant la demande à court terme. Les membres orientaux tels que la Pologne et la Roumanie tirent parti des Fonds de cohésion de l'UE pour rénover les salles d'opération, élargissant la part régionale du marché des équipements de salle d'opération. Au Moyen-Orient, le pilier santé de Vision 2030 de l'Arabie saoudite finance 40 nouveaux hôpitaux intégrant des interfaces de visualisation bilingues pour le tourisme médical. L'Amérique du Sud dépend du Brésil, où le Sistema Único de Saúde modernise 1 200 salles d'opération publiques avec des éclairages à LED et une anesthésie à faible débit ; les prix gonflés par les droits de douane ralentissent l'élan ailleurs sur le continent. Ensemble, ces récits régionaux maintiennent la croissance globale du marché des équipements de salle d'opération résiliente malgré les idiosyncrasies locales.

Paysage concurrentiel

Le marché des équipements de salle d'opération présente une fragmentation modérée : les principaux fournisseurs — Karl Storz SE & Co. KG, Stryker, Siemens Healthineers et autres — contrôlent une part significative des revenus mondiaux grâce à d'importants parcs installés et à des contrats de service regroupant matériel, logiciels et consommables. La tarification par abonnement pour la visualisation, illustrée par Touch Surgery Enterprise de Medtronic à 150 USD par cas, fragmente les flux de revenus et attire des acteurs natifs du cloud tels que Proximie et Surgical Theater. Ces entreprises ne nécessitent aucune infrastructure de fabrication, abaissant les barrières à l'entrée et accélérant les mises à jour de fonctionnalités tous les six mois dans le cadre des fenêtres d'autorisation SaMD.

Les acteurs établis répondent en ouvrant des interfaces de programmation d'applications et en acquérant des activités adjacentes : l'accord Affera de Medtronic à 925 millions USD a ajouté la cartographie électrophysiologique qui s'intègre dans les consoles de navigation existantes. L'acteur chinois Mindray a capté 12 % des ventes de moniteurs de patients en Asie-Pacifique en 2024 avec des dispositifs conformes à la norme IEC 60601 dont les prix sont inférieurs de 30 à 40 % à ceux de leurs homologues occidentaux, tandis que Trivitron en Inde tire parti des subventions nationales pour expédier des systèmes d'anesthésie en Asie du Sud-Est et en Afrique. Les contraintes réglementaires restent substantielles : la gestion de la qualité ISO 13485 et les précédents FDA 510(k) favorisent les entreprises disposant de bibliothèques de documentation étoffées. Pourtant, le passage aux rénovations modulaires et à l'analyse en nuage réduit le fossé protecteur autour des plateformes monolithiques, et les nouveaux mandats d'évacuation des fumées créent entre 300 et 400 millions USD de demande incrémentale ouverte aux spécialistes agiles.

La concurrence future dépendra de la réactivité des services et de l'interopérabilité des données plutôt que du matériel à source unique. Les hôpitaux émettent de plus en plus des appels d'offres exigeant un suivi carbone en temps réel, des audits de cybersécurité et une pile logicielle indépendante du fournisseur, poussant les fabricants à repenser les écosystèmes fermés. En conséquence, les partenariats entre géants de l'imagerie et entreprises de logiciels de niche — tels que Siemens Healthineers reliant l'angiographie Artis icono au guidage par réalité augmentée Medivis — se multiplient. Les parties prenantes qui s'alignent sur les points de douleur des hôpitaux en matière de durabilité, de cybersécurité et de pénuries de personnel sont les mieux positionnées pour accroître leur part au sein du marché des équipements de salle d'opération au cours des cinq prochaines années.

Leaders du secteur des équipements de salle d'opération

Koninklijke Philips N.V.

Karl Storz SE & Co. KG

Stryker Corporation

STERIS

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Olympus Corporation a annoncé l'autorisation FDA 510(k) pour sa série d'endoscopes EZ1500 dotée de la technologie de profondeur de champ étendue, améliorant la clarté d'image pour les procédures gastro-intestinales avec des designs plus légers et plus ergonomiques.

- Avril 2025 : Dräger a lancé les éclairages de salle d'opération Polaris Pro+ aux États-Unis, intégrant une gestion active des ombres en 3D pour maintenir le champ chirurgical éclairé lorsque le personnel obstrue le faisceau.

Portée du rapport mondial sur le marché des équipements de salle d'opération

Selon la portée du rapport, les équipements de salle d'opération sont conçus pour les chirurgiens et le personnel chirurgical afin d'effectuer des procédures chirurgicales nécessitant du temps, de la patience, de la concentration et de la sécurité.

La segmentation du marché des équipements de salle d'opération est catégorisée par produit, mobilité, utilisateur final, spécialité chirurgicale et géographie. Par produit, le marché comprend les dispositifs d'anesthésie, les systèmes d'imagerie chirurgicale, les dispositifs électrochirurgicaux, les tables d'opération, les éclairages chirurgicaux et d'examen, les moniteurs de patients, les pendentifs et bras médicaux, les systèmes d'évacuation des fumées et autres équipements de salle d'opération. Par mobilité, le marché est segmenté en fixe/intégré, modulaire/rénovation et mobile/portable. Par utilisateur final, le marché est divisé en hôpitaux, centres chirurgicaux ambulatoires et établissements ambulatoires/cliniques spécialisées. Par spécialité chirurgicale, le marché couvre la chirurgie générale, la chirurgie orthopédique, la chirurgie cardiovasculaire, la neurochirurgie, la gynécologie et l'urologie, et l'ORL et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur en USD.

| Dispositifs d'anesthésie |

| Systèmes d'imagerie chirurgicale |

| Dispositifs électrochirurgicaux |

| Tables d'opération |

| Éclairages chirurgicaux et d'examen |

| Moniteurs de patients |

| Pendentifs et bras médicaux |

| Systèmes d'évacuation des fumées |

| Autres équipements de salle d'opération |

| Fixe / intégré |

| Modulaire / rénovation |

| Mobile / portable |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Établissements ambulatoires / cliniques spécialisées |

| Chirurgie générale |

| Chirurgie orthopédique |

| Chirurgie cardiovasculaire |

| Neurochirurgie |

| Gynécologie et urologie |

| ORL et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs d'anesthésie | |

| Systèmes d'imagerie chirurgicale | ||

| Dispositifs électrochirurgicaux | ||

| Tables d'opération | ||

| Éclairages chirurgicaux et d'examen | ||

| Moniteurs de patients | ||

| Pendentifs et bras médicaux | ||

| Systèmes d'évacuation des fumées | ||

| Autres équipements de salle d'opération | ||

| Par mobilité | Fixe / intégré | |

| Modulaire / rénovation | ||

| Mobile / portable | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Établissements ambulatoires / cliniques spécialisées | ||

| Par spécialité chirurgicale | Chirurgie générale | |

| Chirurgie orthopédique | ||

| Chirurgie cardiovasculaire | ||

| Neurochirurgie | ||

| Gynécologie et urologie | ||

| ORL et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des équipements de salle d'opération d'ici 2031 ?

La taille du marché des équipements de salle d'opération devrait atteindre 64,87 milliards USD d'ici 2031.

Quelle catégorie de produit domine les revenus actuels ?

Les dispositifs d'anesthésie ont contrôlé 54,54 % des ventes de 2025, ce qui en fait la catégorie la plus rentable.

Quel segment connaît la croissance la plus rapide ?

Les solutions d'imagerie chirurgicale devraient se développer à un TCAC de 10,25 % jusqu'en 2031.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants ?

Les CSA devraient croître à un TCAC de 9,82 % car le remboursement couvre désormais les procédures robotiques complexes.

Comment l'EU MDR 2027 affectera-t-il les achats ?

Les goulots d'étranglement de la re-certification retardent les cycles de renouvellement européens jusqu'à leur résolution après décembre 2027.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 6,12 % jusqu'en 2031, réduisant l'écart avec l'Amérique du Nord.

Dernière mise à jour de la page le: