Taille et part de marché des lits médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.06 Milliards de dollars |

| Taille du Marché (2031) | 5.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

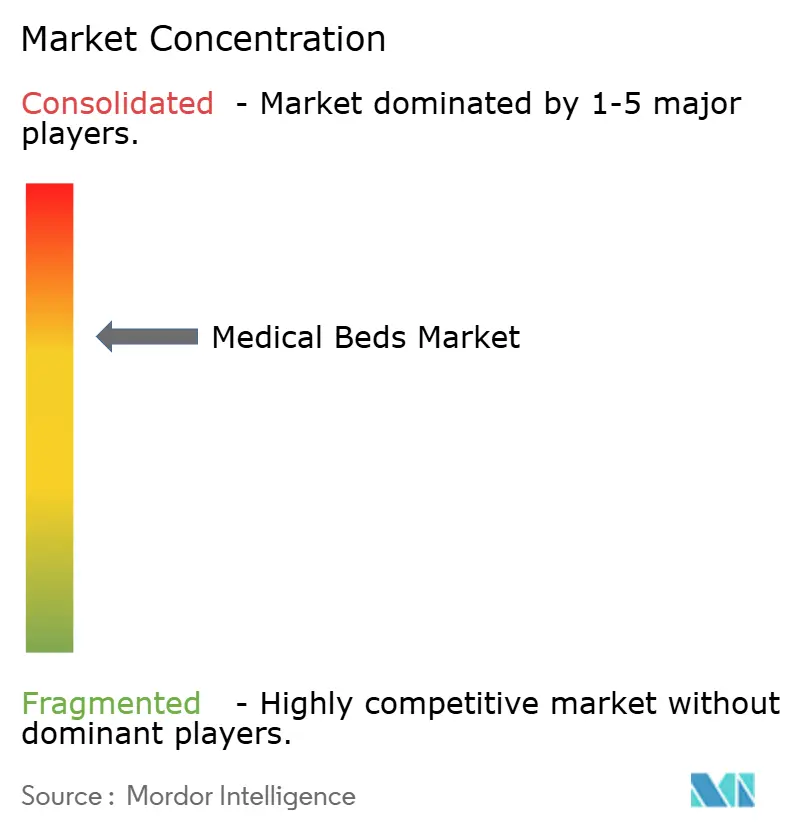

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lits médicaux par Mordor Intelligence

La taille du marché des lits médicaux était évaluée à 3,84 milliards USD en 2025 et devrait croître de 4,06 milliards USD en 2026 pour atteindre 5,36 milliards USD d'ici 2031, à un TCAC de 5,73 % durant la période de prévision (2026-2031). La demande est façonnée par le vieillissement de la population dans les régions développées et par l'élargissement des modèles d'hospitalisation à domicile qui transfèrent une partie des soins aigus vers les environnements résidentiels, ce qui accroît l'importance des parcs de lits flexibles dans les circuits institutionnels et à domicile. Les cadres d'achat basés sur la valeur et les pénalités liées aux affections contractées en milieu hospitalier ont fait de la prévention des escarres et des chutes un élément central des décisions d'investissement, ce qui pousse à l'adoption de fonctionnalités avancées de sécurité et de positionnement. La charge croissante des maladies chroniques telles que le diabète, les maladies cardiovasculaires et les troubles respiratoires soutient l'utilisation des journées-lits et met continuellement l'accent sur le confort, le soutien à la mobilité et la disponibilité à la surveillance. L'interopérabilité des capteurs intégrés aux lits et les obligations en matière de cybersécurité influencent les critères d'achat des grands systèmes de santé, car les exigences de précommercialisation et de postcommercialisation pour les dispositifs médicaux connectés incluent désormais des nomenclatures logicielles robustes et une gestion des vulnérabilités.

Principaux enseignements du rapport

- Par type de produit, les lits médicaux généraux ont dominé avec une part de revenus de 28,02 % en 2025, tandis que les lits de soins intensifs devraient se développer à un TCAC de 7,22 % jusqu'en 2031.

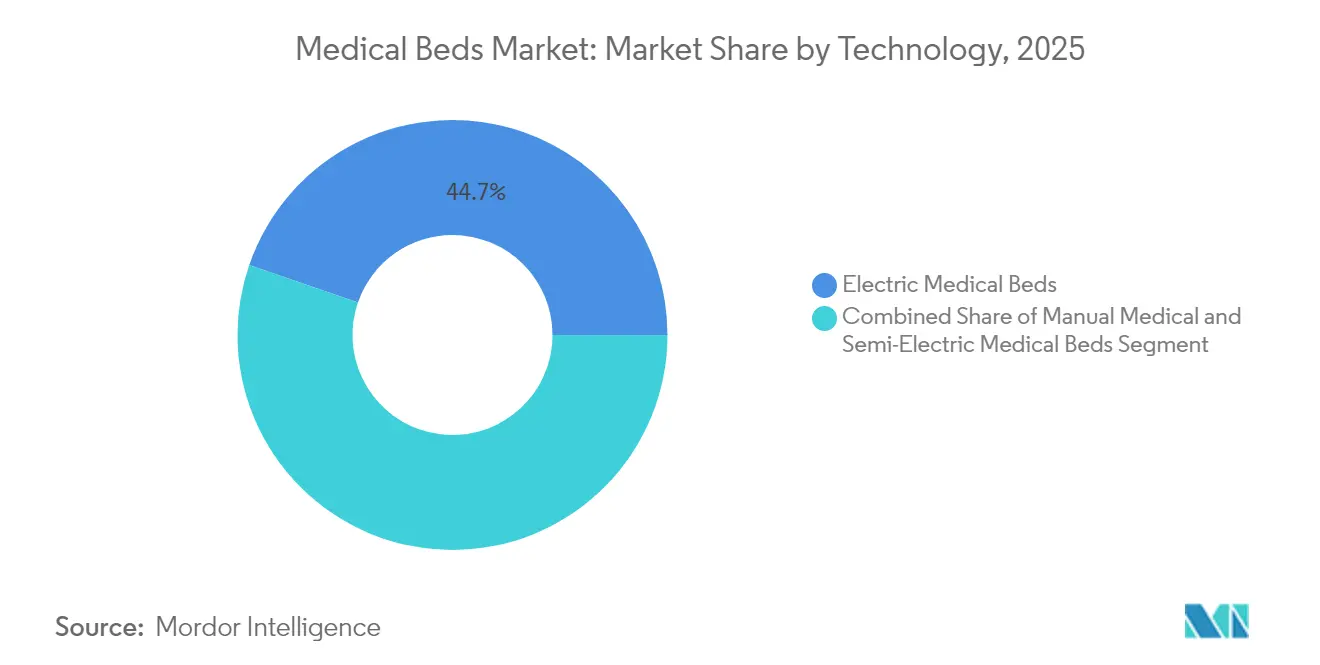

- Par technologie, les lits médicaux électriques détenaient une part de 44,72 % en 2025, tandis que les lits médicaux semi-électriques devraient croître à un TCAC de 7,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les établissements de santé représentaient 51,84 % de la part de marché des lits médicaux en 2025, tandis que les établissements de soins de longue durée devraient enregistrer un TCAC de 8,12 % de 2025 à 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 41,93 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Lits Médicaux*

| Analyse de l'impact des moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement croissant de la population | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies chroniques | +1.3% | Mondial, avec une pression aiguë en Amérique du Nord, en Chine et en Inde | Moyen terme (2-4 ans) |

| Avancées technologiques dans les fonctionnalités des lits intelligents | +1.2% | Amérique du Nord, Europe, pôles urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante pour les soins à domicile et l'hospitalisation à domicile | +1.0% | Amérique du Nord en tête, Europe en suiveur, expansion pilote en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénalités pour préjudices basées sur la valeur accélérant l'adoption des technologies de sécurité | +0.8% | États-Unis, adoption précoce au Royaume-Uni et en Allemagne | Court terme (≤ 2 ans) |

| Mandats de manutention sécurisée des patients et pénuries de main-d'œuvre | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement croissant de la population

La part des personnes âgées de 65 ans et plus est en passe d'atteindre 16 % de la population mondiale d'ici 2030, le Japon, l'Italie et l'Allemagne dépassant déjà 23 % selon les données de 2024. Cette dynamique de vieillissement accroît l'intensité des journées-lits en raison d'un risque de chute plus élevé, d'une mobilité réduite et de comorbidités multiples qui nécessitent des séjours hospitaliers et post-aigus plus longs. Aux États-Unis, la cohorte éligible à Medicare s'élargit rapidement, ce qui maintient la pression sur la capacité hospitalière et la disponibilité des lits en soins infirmiers spécialisés, les patients âgés représentant une part croissante des admissions. Les lits électriques et gériatriques à profil bas, avec balances intégrées et fonctionnalités d'assistance aux soignants, sont devenus courants dans les établissements axés sur les soins aux personnes âgées. Les payeurs et les prestataires considèrent la technologie des lits comme faisant partie d'une stratégie visant à réduire la durée de séjour et à diminuer les événements indésirables qui entraînent des pénalités et des risques de réputation dans le cadre des programmes de qualité[1]Administration du commerce international, "Maroc – Santé," trade.gov.

Prévalence croissante des maladies chroniques

Les maladies non transmissibles représentent une part croissante des admissions et des placements à long terme, ce qui ancre une demande stable pour les lits médicaux généraux et accroît le besoin de lits de soins intensifs permettant une surveillance continue. Les exacerbations aiguës du diabète, de la BPCO, de l'insuffisance cardiaque et du cancer impliquent souvent un alitement prolongé suivi d'une rééducation progressive qui bénéficie de lits conçus pour un repositionnement fréquent. Dans les économies émergentes où la charge de morbidité évolue vers les maladies chroniques, les cycles d'approvisionnement favorisent les achats groupés de lits électriques et semi-électriques pour équiper les nouveaux hôpitaux publics. Cette tendance est la plus visible là où les programmes gouvernementaux développent rapidement les capacités en équilibrant maîtrise des coûts et fonctionnalité. L'accent mis sur les flux de travail cliniques pour prévenir les complications s'aligne sur les fonctionnalités qui atténuent les escarres et améliorent la mobilisation sécurisée pendant la convalescence[2]Indiana Business Journal, "Fabriqué en Indiana : lits hospitaliers par Hill-Rom Holdings Inc.," ibj.com.

Avancées technologiques dans les fonctionnalités des lits intelligents

Les lits hospitaliers modernes fonctionnent comme des nœuds de données au sein des systèmes cliniques et opérationnels, avec des capteurs de charge, de pression, d'inclinaison et de comportement de sortie de lit qui peuvent éclairer à la fois les décisions de soins et de dotation en personnel. La prédiction des sorties de lit et les rappels de mobilité contribuent à réduire le besoin de surveillance continue, ce qui aide les équipes confrontées à des pénuries d'infirmières et à une acuité croissante des patients. L'interfaçage avec les dossiers électroniques permet la documentation automatique des intervalles de repositionnement, ce qui renforce la conformité lors des audits et des examens de dossiers. Stryker et Hillrom ont étendu les déploiements de parcs de lits connectés permettant des tableaux de bord avec des indicateurs de mobilité et de rotation au niveau des unités, bien que les clients doivent encore effectuer des travaux d'intégration car les normes de messagerie des dispositifs continuent d'évoluer[3]Stryker Corporation, "ProCuity ZMX," stryker.com. Les premiers adoptants signalent des améliorations de l'incidence des escarres et moins d'heures supplémentaires dans les unités de soins infirmiers où les alertes et la documentation connectées aux lits sont intégrées dans les flux de travail quotidiens.

Demande croissante pour les soins à domicile et l'hospitalisation à domicile

Les modèles d'hospitalisation à domicile ont gagné en popularité pendant la pandémie et restent disponibles dans le cadre de voies de remboursement reconnues aux États-Unis et dans certaines parties de l'Europe. Ces programmes nécessitent des lits offrant des fonctionnalités cliniques dans un encombrement réduit avec des commandes faciles à utiliser pour les patients et les aidants familiaux. Aux États-Unis, la participation au programme Acute Hospital Care at Home s'est développée tout au long de 2024, et les systèmes hospitaliers continuent de gérer à domicile des pathologies qui étaient traditionnellement traitées dans des services d'hospitalisation. Les prestataires de matériel médical durable font face à des pressions de coordination et de marge en raison des exigences de livraison et d'installation rapides, ce qui accroît la valeur des conceptions semi-électriques simplifiées pour le cadre domiciliaire. À terme, le circuit institutionnel devrait se concentrer sur les lits avancés avec une surveillance étendue, tandis que le circuit domiciliaire développe ses volumes avec des ensembles de fonctionnalités hybrides répondant aux seuils de couverture[4]Association des hôpitaux et systèmes de santé de l'Oregon, "Les hôpitaux de l'Oregon au bord du gouffre," oregonhospitals.org.

Analyse de l'Impact des Freins sur le Marché des Lits Médicaux*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des lits médicaux avancés (charge du coût total de possession) | -0.9% | Mondial, aigu sur les marchés sensibles aux prix en Amérique latine, Moyen-Orient et Afrique, Asie du Sud | Moyen terme (2-4 ans) |

| Approbations réglementaires strictes et normes de sécurité | -0.5% | Mondial, surcharge de conformité plus élevée aux États-Unis (FDA) et dans l'Union européenne (RDM) | Long terme (≥ 4 ans) |

| Remboursement limité pour les lits à domicile et en soins de longue durée | -0.7% | États-Unis et Europe, variabilité des payeurs en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences d'interopérabilité de l'IdOM et de cybersécurité | -0.6% | États-Unis (FDA), Union européenne (RDM), mondial pour les dispositifs en réseau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des lits médicaux avancés

Les lits de soins intensifs avancés et les lits électriques avec thérapie de rotation intégrée et connectivité réseau nécessitent des investissements en capital plus importants que les modèles manuels ou semi-électriques de base. Dans les systèmes de santé aux budgets limités, ces achats entrent en concurrence avec d'autres priorités telles que l'imagerie, les équipements chirurgicaux et les médicaments, ce qui ralentit les cycles de renouvellement en dehors des établissements phares. Le coût total de possession englobe la maintenance, les pièces détachées, les licences logicielles et la formation du personnel, et les lacunes en matière de capacités de génie biomédical sur site peuvent prolonger les temps d'arrêt lorsque l'intervention du fournisseur est nécessaire. La location et la location courte durée peuvent atténuer les pics de capital tout en introduisant des coûts récurrents qui s'accumulent sur les périodes contractuelles. Il en résulte une division des schémas d'adoption, les lits haut de gamme se concentrant dans les établissements tertiaires et privés tandis que les établissements de niveau intermédiaire se concentrent sur des options durables et rentables pour développer leur capacité.

Remboursement limité pour les lits à domicile et en soins de longue durée

La couverture en soins aigus est bien définie, tandis que le remboursement des lits à domicile et en soins de longue durée varie selon le payeur et la juridiction. Medicare Partie B rembourse les lits hospitaliers pour usage à domicile lorsque cela est médicalement nécessaire, mais les règles de coassurance, les plafonds et les exigences de documentation influencent l'accessibilité financière pour les patients et les flux de travail des prestataires. La couverture privée reflète souvent les critères de Medicare, et la variabilité au niveau des États entraîne des différences d'accès pour des besoins cliniques similaires. En Europe, la gamme s'étend d'un soutien complet dans certains pays à des tests de ressources ou des listes d'attente dans d'autres, ce qui complique les prévisions des fournisseurs et la planification des stocks. Les fabricants répondent avec des gammes de produits qui répondent aux seuils de nécessité médicale à des prix inférieurs tout en réservant les fonctionnalités avancées aux acheteurs institutionnels où l'intégration justifie l'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Lits Médicaux

Par type de produit :

les segments général et soins intensifs suivent des trajectoires de croissance divergentesLes lits médicaux généraux détenaient une part de 28,02 % de la taille du marché des lits médicaux en 2025, reflétant leur large déploiement dans les services médico-chirurgicaux, les unités de soins intermédiaires et les environnements de rééducation où l'acuité modérée domine. Ces lits mettent l'accent sur la durabilité, la facilité de nettoyage et les fonctionnalités essentielles telles que le réglage en hauteur, le positionnement de Trendelenburg et les barrières latérales standardisées qui s'alignent sur les politiques de prévention des chutes. L'approvisionnement dans cette catégorie se concentre sur les cycles de remplacement par lots ou d'expansion, où les acheteurs évaluent les remises sur volume, les conditions de garantie et les garanties d'échange en parallèle du prix initial. Les hôpitaux qui mettent en œuvre des plans de renouvellement pluriannuels standardisent souvent sur quelques modèles pour optimiser les stocks de pièces et la formation du personnel. Les modèles pédiatriques et gériatriques adaptent le facteur de forme général aux besoins spécifiques à l'âge, tandis que les lits d'accouchement ancrent les maternités avec un positionnement qui soutient les protocoles cliniques.

Les lits de soins intensifs devraient croître à un TCAC de 7,22 % jusqu'en 2031, les systèmes maintenant la capacité de soins critiques au-dessus des niveaux d'avant la pandémie et intégrant des capacités qui soutiennent une surveillance complexe. Les lits de soins intensifs intègrent un positionnement avancé, une compatibilité avec l'imagerie et des passages pour les dispositifs cardiaques et respiratoires, ce qui justifie des primes de prix liées à leur rôle dans les soins à haute acuité. Les budgets d'expansion des soins critiques en Europe, en Asie-Pacifique et dans certaines parties du Moyen-Orient ont priorisé les ajouts de soins intensifs, ce qui favorise les fournisseurs ayant une fiabilité et une couverture de service démontrées. Les lits d'accouchement continuent de suivre les tendances locales des naissances avec une demande stable dans les centres de maternité, tandis que les unités pédiatriques et gériatriques servent des établissements spécialisés avec des caractéristiques de conception qui réduisent l'anxiété et les chutes. Les tables chirurgicales ou de bloc opératoire et les brancards de transport complètent la catégorie, avec une croissance alignée sur les volumes de procédures et l'optimisation du débit dans les services périopératoires et d'urgence, ce qui continue de façonner le marché des lits médicaux.

Par technologie :

les lits semi-électriques gagnent du terrain grâce à leur attrait en termes de rentabilitéLes lits médicaux électriques représentaient 44,72 % de la part de marché en 2025, portés par l'automatisation qui réduit la fatigue des soignants et permet un positionnement précis des patients pour les interventions. Ces plateformes s'interfacent avec les systèmes d'appel infirmier et les dossiers médicaux électroniques, et un seul bouton peut ajuster le dossier, la section genoux et la hauteur globale pour s'adapter aux tâches cliniques et au confort du patient. Les hôpitaux réalisent des gains opérationnels lorsque le positionnement automatisé raccourcit les tâches de routine pour les équipes infirmières dans les grands services. Les lits médicaux semi-électriques devraient croître à un TCAC de 7,05 % jusqu'en 2031, les établissements choisissant des configurations hybrides qui offrent une ergonomie clé à un prix d'achat inférieur. Cet équilibre est attrayant pour les prestataires de soins de longue durée et les hôpitaux communautaires qui doivent développer leur capacité tout en maîtrisant les budgets d'investissement sur le marché des lits médicaux.

Les lits médicaux manuels restent pertinents dans les stocks de réserve et les environnements avec un support technique limité, car la simplicité mécanique permet une longue durée de vie et une maintenance minimale. Le choix technologique reflète également les réglementations relatives à la main-d'œuvre, car les règles de manutention sécurisée des patients augmentent la valeur du réglage en hauteur et du mouvement motorisé pour la prévention des blessures. Les juridictions ayant des exigences définies en matière de manutention sécurisée des patients montrent une adoption plus rapide des plateformes électriques dans le cadre de stratégies de santé au travail visant à réduire les blessures musculo-squelettiques parmi le personnel infirmier. Les régions avec des règles moins prescriptives se tournent souvent vers des options semi-électriques comme voie d'amélioration progressive qui équilibre l'ergonomie, les besoins de formation et le coût total sur la durée de vie utile du lit sur le marché des lits médicaux.

Par utilisateur final :

les établissements de soins de longue durée émergent comme le canal à la croissance la plus rapideLes hôpitaux et les établissements de santé représentaient 51,84 % de la taille du marché des lits médicaux en 2025, reflétant une acuité plus élevée et des budgets d'investissement solides qui soutiennent les configurations haut de gamme. L'échelle d'approvisionnement via les groupements d'achat et les contrats directs soutient des parcs standardisés et des cycles de remplacement prévisibles, ce qui aide les grands systèmes à gérer la maintenance et les pièces de rechange. Le circuit hospitalier valorise la disponibilité à l'intégration pour la surveillance et la documentation clinique afin de capturer les indicateurs de qualité et d'éviter les pénalités liées aux préjudices. Les établissements de soins de longue durée devraient croître à un TCAC de 8,12 % jusqu'en 2031, les politiques de maintien à domicile élargissant la demande de lits en soins infirmiers spécialisés et en résidences assistées. Les établissements passent des lits manuels aux lits semi-électriques ou électriques pour soutenir la fidélisation des soignants et la sécurité des résidents, ce qui est central pour les évaluations de qualité et le remboursement sur le marché des lits médicaux.

Les prestataires de soins à domicile coordonnent les locations et les achats pour les patients en transition d'hospitalisations vers une convalescence à domicile, ce qui favorise les cadres compacts et faciles à assembler avec des interfaces de commande simples. Le circuit est très fragmenté et fonctionne selon des règles de payeurs variées, ce qui renforce la sensibilité aux prix et l'accent sur la fiabilité pour le transport et l'installation. Les services médicaux d'urgence représentent une part plus petite de la demande, axée sur les brancards et les lits de transport où les fonctionnalités se concentrent sur le poids, la maniabilité et la compatibilité avec les systèmes de retenue des véhicules. Les investissements dans ces catégories suivent les calendriers de renouvellement des parcs et l'intégration de matériaux plus légers qui permettent un levage par un seul opérateur. Parmi tous les utilisateurs finaux, les établissements qui investissent dans des équipements pour réduire la manutention manuelle signalent une meilleure fidélisation du personnel, ce qui souligne la dimension facteurs humains des décisions d'investissement sur le marché des lits médicaux.

Analyse géographique

Marché des Lits Médicaux en Amérique du Nord

L'Amérique du Nord détenait une part de 41,93 % de la taille du marché des lits médicaux en 2025, soutenue par des dépenses technologiques élevées par lit et des réglementations qui associent des pénalités financières aux évnements indésirables. Le Programme de Réduction des Affections Acquises à l'Hôpital aux États-Unis réduit les remboursements pour les escarres et les chutes dans les hôpitaux dont les taux dépassent la médiane nationale, ce qui renforce l'argumentaire en faveur des fonctionnalités réduisant les blessures et favorisant une mobilisation sécurisée. Le Canada et le Mexique contribuent à la croissance grâce à l'expansion des systèmes publics et aux investissements des hôpitaux privés, la région s'orientant davantage vers le remplacement et la mise à niveau technologique plutôt que vers l'ajout net de nouveaux lits. Les pénuries de main-d'œuvre, notamment parmi les infirmières et les aides-soignants certifiés, accroissent la demande d'automatisation et de surveillance qui libère du temps pour les soins à plus haute acuité. Les systèmes de santé de plusieurs États ont signalé des taux de postes vacants persistants, ce qui intègre davantage la conception des lits dans les stratégies de gestion des effectifs sur le marché des lits médicaux.

Marché des Lits Médicaux en Europe

L'Europe a contribué à une part significative des revenus de 2024, avec l'Allemagne, le Royaume-Uni, la France et l'Italie comme piliers. Le Règlement Européen sur les Dispositifs Médicaux a renforcé les obligations d'évaluation clinique et de surveillance post-commercialisation, ce qui favorise les entreprises disposant des ressources nécessaires pour satisfaire aux exigences de documentation et d'audit. Le cadre des GHM en Allemagne continue de récompenser les améliorations d'efficacité qui raccourcissent les délais de rotation et réduisent les complications, ce qui soutient l'investissement dans les fonctionnalités de mobilité et de prévention. Les budgets d'investissement du Royaume-Uni restent serrés, ce qui freine le remplacement des lits de soins intensifs en dehors des centres spécialisés, tandis que les pays d'Europe du Sud privilégient l'augmentation du nombre de lits de base pour améliorer l'accès. Les règles de santé au travail relatives à la manutention sécurisée des patients varient selon les pays, ce qui influence la vitesse de migration des plateformes manuelles vers les plateformes motorisées sur le marché des lits médicaux.

Marché des Lits Médicaux en Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud

L'Asie-Pacifique devrait croître à un CAGR de 6,18 % jusqu'en 2031, portée par les investissements en infrastructures en Chine, en Inde et en Asie du Sud-Est. Le plan directeur Chine en Bonne Santé 2030 met l'accent sur l'expansion des hôpitaux des villes de deuxième et troisième rang, ce qui a conduit à de grands appels d'offres favorisant les fournisseurs disposant d'un assemblage local ou de partenariats nationaux. Le programme Ayushman Bharat de l'Inde modernise les centres de santé et de bien-être ainsi que les hôpitaux de district, ce qui stimule la demande de lits semi-électriques offrant une ergonomie fiable à des prix accessibles. Le Japon reste un marché mature avec une demande de remplacement et une intégration avancée de la surveillance, portée par sa démographie vieillissante, tandis que le segment des hôpitaux privés en Australie continue d'investir dans des configurations haut de gamme. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentaient collectivement moins d'un cinquième des revenus de 2024, mais affichent une expansion régulière à mesure que les gouvernements financent la construction d'hôpitaux et que les opérateurs privés développent des centres spécialisés qui s'approvisionnent en lits de soins intensifs et chirurgicaux selon des spécifications internationales sur le marché des lits médicaux.

Paysage concurrentiel

Le marché des lits médicaux reste modérément concentré, les cinq premiers fabricants détenant une part mondiale estimée entre 45 % et 50 %. Les grands acteurs établis tirent parti de leur échelle en matière de R&D, d'affaires réglementaires, de service multi-pays et de conformité aux normes régissant la sécurité et la cybersécurité des dispositifs en réseau. La conformité aux attentes de conception pour usage à domicile telles que la norme IEC 60601-1-11 est de plus en plus pertinente à mesure que les modèles d'hospitalisation à domicile se développent, et les acteurs établis peuvent absorber les coûts de test et de documentation associés. Les stratégies concurrentielles mettent souvent l'accent sur des écosystèmes qui regroupent les lits avec des équipements de manutention des patients, des systèmes d'appel infirmier et des outils d'analyse, ce qui augmente les coûts de changement au niveau du système de santé.

Les spécialistes régionaux tels que les fabricants japonais et européens défendent leurs parts grâce à l'agilité de personnalisation et au service réactif, ce qui leur permet de remporter des appels d'offres publics favorisant le contenu local et les délais courts. Les partenariats et l'assemblage local sont courants pour naviguer dans les tarifs douaniers et le risque de change sur les marchés émergents, où l'échelle et la fiabilité de livraison déterminent les attributions. Les feuilles de route produits montrent un glissement de l'innovation mécanique vers l'intégration de capteurs et les fonctionnalités logicielles, notamment la détection des chutes et la cartographie de la pression qui suggèrent des intervalles de repositionnement. Les fournisseurs qui démontrent une connectivité sécurisée des dispositifs et des flux de travail clairs de gestion des vulnérabilités s'alignent sur les attentes plus strictes des régulateurs pour les dispositifs connectés. Ces exigences façonnent les critères d'approvisionnement sur le marché des lits médicaux, les équipes informatiques des acheteurs évaluant la posture de sécurité des dispositifs en parallèle des avantages cliniques.

Les considérations relatives à la confidentialité des données et à la sécurité des informations de santé accroissent l'importance des normes et des cadres réglementaires dans toutes les juridictions. Aux États-Unis, les exigences HIPAA régissent le traitement des informations de santé protégées, ce qui influence la manière dont les données générées par les lits sont stockées et partagées. En Europe, le RGPD établit des obligations pour le traitement des données personnelles, et les fournisseurs documentent les approches d'anonymisation ou de pseudonymisation pour soutenir la conformité lors de l'analyse et de la surveillance du comportement des utilisateurs. À mesure que les lits s'intègrent plus profondément dans les systèmes cliniques, les équipes d'approvisionnement évaluent l'alignement sur l'interopérabilité avec les normes évolutives de messagerie des dispositifs, ainsi que la cybersécurité et la gouvernance des données pour les déploiements à l'échelle du parc. Ces thèmes traversent le marché des lits médicaux, les acheteurs pesant la sécurité, l'intégration, la confidentialité et le coût total dans les décisions de plateforme.

Leaders du secteur des lits médicaux

Baxter International (Hillrom)

Stryker Corporation

LINET Group SE

Paramount Bed Co. Ltd.

Arjo AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Lits Médicaux

- Amico Group of Companies

- Antano Group

- Arjo AB

- Baxter

- Besco Medical Ltd.

- Betten Malsch GmbH

- Drive DeVilbiss Healthcare

- Famed Żywiec Sp. z o.o.

- Favero Health Projects S.p.A.

- Gendron

- Getinge

- GF Health Products, Inc. (Basic American)

- Haelvoet NV

- Howard Wright Ltd.

- Invacare

- Joerns Healthcare

- Stiegelmeyer

- LINET Group

- Lojer Group

- Malvestio S.p.A.

- Medline Industries

- Narang Medical Ltd.

- Paramount Bed Co., Ltd.

- Pardo (Grupo Industrias Pardo)

- Savion Industries

- Stryker

- Völker GmbH

Développements Récents de l'Industrie sur le Marché des Lits Médicaux

- Juillet 2025 : SonderCare a lancé des lits hospitaliers certifiés pour usage à domicile afin de soutenir 16 millions de seniors à revenus intermédiaires confrontés à une crise des soins de longue durée.

- Février 2025 : Agiliti, fabricant et prestataire de solutions de dispositifs médicaux pour le secteur de la santé aux États-Unis, a lancé Essentia, un cadre de lit polyvalent et multi-acuité conçu pour prendre en charge un large éventail de patients dans différents environnements hospitaliers.

Marché des Lits Médicaux Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des lits médicaux comme l'ensemble des lits de soins aux patients nouvellement fabriqués, vendus aux hôpitaux, aux établissements de soins de longue durée, aux centres chirurgicaux ambulatoires et aux distributeurs agréés de soins à domicile. Ces lits comprennent des cadres manuels, semi-électriques et entièrement électriques équipés de barrières latérales standard, d'une réglabilité tête-pied et de plateformes de matelas conçues pour un usage clinique.

Les meubles tels que les brancards, les divans d'examen, les remises à neuf locatives et les matelas intelligents non cliniques ne sont pas comptabilisés, afin de rester concentrés uniquement sur les lits de patients à usage spécifique.

Aperçu de la segmentation

- Par type de produit

- Lits médicaux généraux

- Lits de soins intensifs

- Lits d'accouchement

- Lits pédiatriques

- Lits gériatriques

- Lits chirurgicaux / de bloc opératoire

- Brancards de transport

- Par technologie

- Lits médicaux manuels

- Lits médicaux électriques

- Lits médicaux semi-électriques

- Par utilisateur final

- Hôpitaux et établissements de santé

- Prestataires de soins à domicile

- Établissements de soins de longue durée

- Services médicaux d'urgence

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des responsables des achats hospitaliers aux États-Unis, en Allemagne, en Inde et au Brésil, des ingénieurs biomédicaux seniors au sein de réseaux de distributeurs régionaux, ainsi que des chefs de produit des cinq principaux fabricants. Leurs éclairages sur les prix de vente moyens, les courbes d'adoption des fonctionnalités et les cycles de remise à neuf nous ont aidés à réconcilier les résultats documentaires et à soumettre les hypothèses clés à des tests de résistance.

Recherche documentaire

Nous avons d'abord collecté des données structurelles à partir de sources de premier rang non restreintes, telles que les tableaux de densité de lits hospitaliers de l'OMS, les Statistiques de santé de l'OCDE, les annuaires démographiques des Nations Unies et les tableaux de bord des dépenses en capital des U.S. Centers for Medicare & Medicaid Services, ce qui nous a permis de dresser le profil du parc installé et des déclencheurs de remplacement par région. Les notes des associations professionnelles, les revues à comité de lecture sur la prévention des lésions de pression et les codes d'expédition UN Comtrade ont enrichi les signaux de tendance sur les flux transfrontaliers.

Les analystes de Mordor ont ensuite exploité D&B Hoovers pour les revenus des fournisseurs, Dow Jones Factiva pour les attributions de contrats, et les avis de rappel volontaires afin de comprendre les évolutions tarifaires et réglementaires. Cette liste est illustrative ; de nombreuses sources supplémentaires ont alimenté les vérifications des données, la validation des concepts et les clarifications.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les normes de densité de lits (lits pour 1 000 habitants), les admissions projetées et les intervalles de remplacement moyens en demande annuelle, qui est ensuite alignée sur les agrégations ascendantes des fournisseurs et des vérifications par échantillonnage ASP × volume. Les variables guidant le modèle comprennent la croissance de la population vieillissante, les dépenses de santé par habitant, la durée moyenne de séjour, les taux de pénétration des lits intelligents, le financement réglementaire pour l'expansion des soins intensifs et les programmes de construction d'hôpitaux publics-privés. La régression multivariée avec analyse de scénarios capture la manière dont chaque facteur fait évoluer la demande, tandis que les lacunes dans les totaux ascendants sont comblées par une interpolation prudente des données manquantes par pays.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance et d'anomalies ainsi qu'à une révision par les pairs en plusieurs étapes avant validation. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires en cas d'événements significatifs, tels que des modifications majeures de remboursement ; un analyste revérifie tous les chiffres juste avant la livraison au client.

Pourquoi la base de référence de Mordor sur les lits hospitaliers est fiable

Les chiffres publiés divergent souvent parce que les entreprises jonglent avec différentes catégories de lits, logiques de tarification et cadences de mise à jour.

Notre équipe signale ces facteurs dès le départ afin que les utilisateurs puissent voir où les totaux pourraient se diviser.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,81 Md USD (2025) | Mordor Intelligence | |

| 4,38 Md USD (2025) | Global Consultancy A | Exclut les lits de soins à domicile et ignore la demande de remplacement |

| 5,23 Md USD (2025) | Industry Association B | Inclut les accessoires et les flottes de location, utilise un sondage à source unique auprès des fournisseurs |

| 5,29 Md USD (2025) | Trade Journal C | Applique une croissance plate de l'ASP et ne met à jour que tous les trois ans |

Pris ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, les données actualisées annuellement et la modélisation à double approche produisent une base de référence équilibrée et transparente que les décideurs peuvent retracer aisément.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance attendue du marché des lits médicaux jusqu'en 2031 ?

La taille du marché des lits médicaux est de 4,06 milliards USD en 2026 et devrait atteindre 5,36 milliards USD d'ici 2031, reflétant un TCAC de 5,73 %.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide sur le marché des lits médicaux ?

Les lits médicaux généraux ont dominé avec une part de revenus de 28,02 % en 2025, tandis que les lits de soins intensifs devraient croître à un TCAC de 7,22 % jusqu'en 2031.

Quelles technologies sont les plus adoptées par les acheteurs sur le marché des lits médicaux ?

Les lits médicaux électriques détenaient une part de 44,72 % en 2025 et les lits médicaux semi-électriques devraient se développer à un TCAC de 7,05 %, reflétant l'équilibre entre automatisation et coût.

Quel segment d'utilisateurs finaux se développe le plus rapidement sur le marché des lits médicaux ?

Les établissements de soins de longue durée devraient croître à un TCAC de 8,12 % jusqu'en 2031, tandis que les hôpitaux et les établissements de santé restent le plus grand groupe de clients avec une part de 51,84 % en 2025.

Quelles régions affichent la dynamique la plus forte sur le marché des lits médicaux ?

L'Amérique du Nord détenait une part de 41,93 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,18 % jusqu'en 2031 grâce à des investissements en infrastructure soutenus.

Quelles réglementations influencent le plus les décisions d'achat sur le marché des lits médicaux ?

Les hôpitaux évaluent la conformité aux politiques de réduction des préjudices et de manutention sécurisée des patients, ainsi que la cybersécurité des dispositifs et les réglementations sur les dispositifs médicaux, qui façonnent les exigences en matière de fonctionnalités et la disponibilité à l'intégration.

Dernière mise à jour de la page le: