Taille et part du marché des équipements mortuaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements mortuaires par Mordor Intelligence

La taille du marché des équipements mortuaires était évaluée à 1,74 milliard USD en 2025 et devrait croître de 1,83 milliard USD en 2026 pour atteindre 2,35 milliards USD d'ici 2031, à un CAGR de 5,13 % durant la période de prévision (2026-2031).

La demande est la plus forte pour les unités de réfrigération, car chaque établissement nécessite un stockage frigorifique fiable conforme aux règles actualisées sur les réfrigérants. L'élan vers l'automatisation est visible alors que les hôpitaux, les médecins légistes et les laboratoires de pathologie remplacent la manutention manuelle par des lève-charges et des systèmes de convoyeurs connectés à l'IoT qui augmentent le débit et améliorent la sécurité du personnel. Les dépenses d'investissement sont également encouragées par des subventions gouvernementales qui modernisent l'infrastructure des salles d'autopsie et par des investissements de capital-investissement ciblant les dispositifs médicaux de niche. La volatilité de la chaîne d'approvisionnement en acier inoxydable et en réfrigérants pousse les fabricants à repenser leurs produits pour en améliorer la rentabilité tout en respectant des mandats environnementaux plus stricts. Collectivement, ces forces maintiennent le marché des équipements mortuaires sur une trajectoire ascendante prévisible, bien que ponctuée par des sensibilités culturelles régionales qui influencent la vitesse d'adoption.

Points clés du rapport

- Par type de produit, les unités de réfrigération ont représenté 38,95 % de la part du marché des équipements mortuaires en 2025, et les lève-cadavres et systèmes de transport devraient afficher le CAGR le plus rapide de 6,78 % jusqu'en 2031.

- Par technologie, les systèmes semi-automatiques ont détenu 33,77 % de la taille du marché des équipements mortuaires en 2025, tandis que les équipements entièrement automatisés et connectés à l'IoT devraient progresser à un CAGR de 6,12 % jusqu'en 2031.

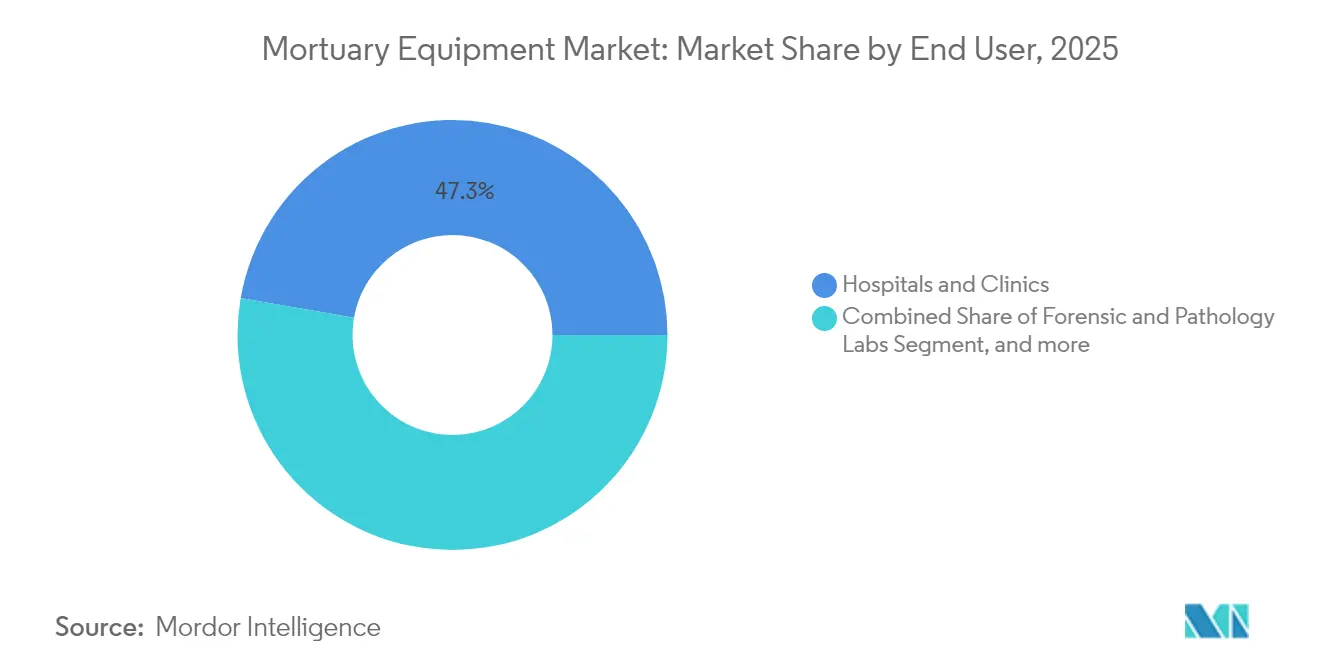

- Par utilisateur final, les hôpitaux et cliniques ont représenté 47,25 % de la taille du marché des équipements mortuaires en 2025 ; les laboratoires de médecine légale et de pathologie se développent à un CAGR de 8,18 % jusqu'en 2031.

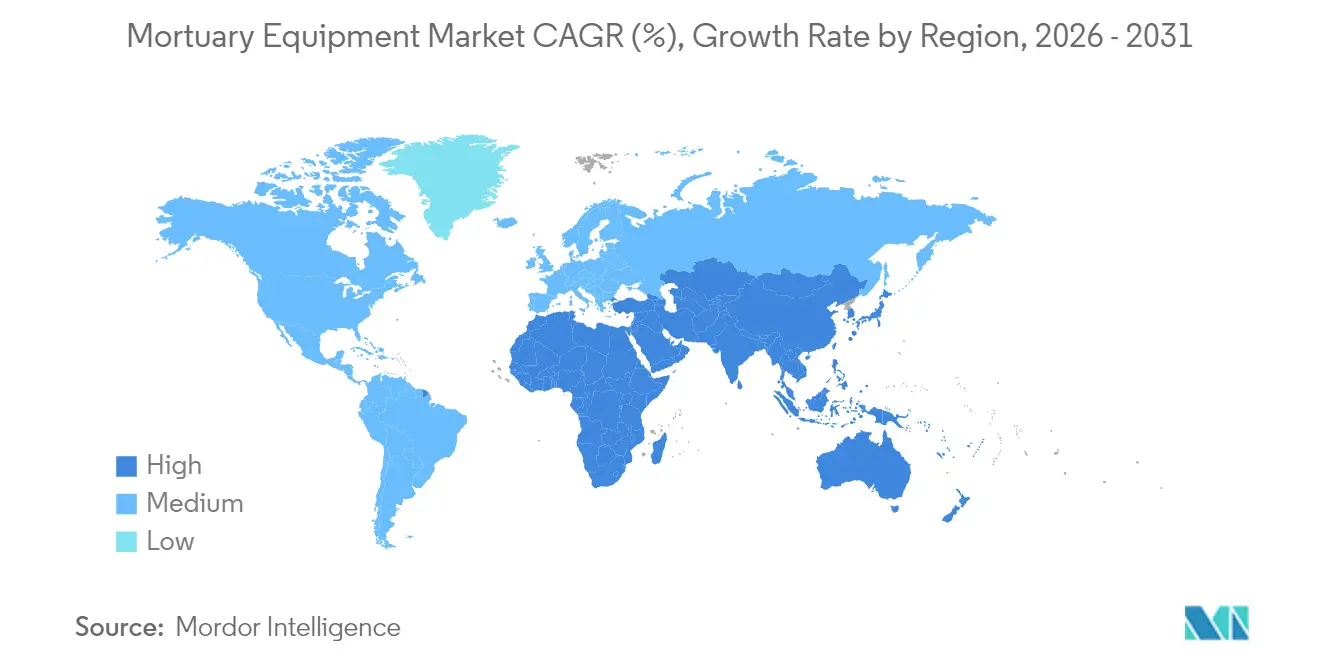

- Par géographie, l'Amérique du Nord a représenté 36,88 % des revenus en 2025 ; l'Asie-Pacifique est en passe d'atteindre le CAGR le plus élevé de 7,16 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements mortuaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population et hausse des taux de mortalité | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des installations de morgue et besoins en automatisation | +0.9% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance du financement de la recherche en médecine légale et en pathologie | +0.7% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des flux de travail d'autopsie numérique | +0.6% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des cadavres bariatriques nécessitant des lève-charges à haute capacité | +0.4% | Amérique du Nord, expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de refroidisseurs modulaires portables pour la réponse aux catastrophes | +0.3% | Mondial, pics régionaux épisodiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse des taux de mortalité

L'allongement de l'espérance de vie, conjugué à des cohortes de personnes âgées plus importantes, met à rude épreuve l'infrastructure existante des morgues. Des établissements tels que le Bureau du médecin légiste de l'État de l'Iowa — initialement conçu pour 800 cas mais en traitant 2 000 — ont obtenu 36,3 millions USD pour de nouvelles stations d'autopsie, illustrant comment la pression des charges de travail se traduit directement en commandes d'équipements. Des données démographiques plus larges révèlent un déséquilibre similaire aux États-Unis et dans les pays européens, incitant les administrateurs à rechercher des réfrigérations à haute capacité, des lève-charges plus robustes et des rayonnages compacts adaptés aux sous-sols rénovés. Le marché des équipements mortuaires bénéficie donc de cycles de remplacement et d'expansion prévisibles qui suivent les tendances du vieillissement plutôt que les budgets d'investissement discrétionnaires.

Expansion des installations de morgue et besoin d'automatisation

Les mises à niveau hospitalières et les nouveaux centres médico-légaux spécifient de plus en plus des flux de travail semi-automatiques ou entièrement automatisés avec surveillance IoT. Les pilotes de jumeaux numériques dans les laboratoires de pathologie réduisent les erreurs d'étiquetage de 90 % et améliorent la qualité des lames jusqu'à 30 %, prouvant la valeur opérationnelle des capteurs et de l'analytique. Les nouvelles installations combinent des sondes de température, des plateaux à cadavres étiquetés RFID et des tableaux de bord en nuage permettant aux superviseurs de surveiller les conditions à distance. L'automatisation atténue également les contraintes de main-d'œuvre à mesure que les techniciens mortuaires expérimentés partent à la retraite plus vite que leurs remplaçants n'arrivent, un déséquilibre que les administrateurs hospitaliers citent lorsqu'ils approuvent les dépenses d'investissement pour des lève-charges et des convoyeurs innovants. Par conséquent, le marché des équipements mortuaires connaît une tarification premium pour les appareils prêts pour le réseau.

Croissance du financement de la recherche en médecine légale et en pathologie

Des programmes fédéraux tels que la subvention du Bureau d'assistance judiciaire pour le renforcement du système des médecins légistes et des coroners fournissent des unités de radiographie portables et des salaires de fellowship, stimulant directement les volumes d'approvisionnement pour les suites d'imagerie, les tables de découpe et les armoires de biosécurité.[1]Bureau d'assistance judiciaire, « Programme de renforcement du système des médecins légistes et des coroners », bja.ojp.gov Par ailleurs, l'Institut national de la justice a financé des pilotes d'autopsie virtuelle par scanner CT qui permettent d'économiser trois postes de pathologiste à temps plein chaque année, créant un argument de retour sur investissement convaincant.[2]Institut national de la justice, « Réduction du délai de traitement dans le dépistage toxicologique », nij.ojp.gov Les subventions stipulent souvent des équipements modernes de capture de données, orientant les acheteurs vers des postes de travail connectés à l'IoT et du matériel de stockage de preuves numériques. Ces flux de financement maintiennent la résilience du marché des équipements mortuaires même lorsque les budgets hospitaliers généraux se resserrent.

Adoption des flux de travail d'autopsie numérique

L'imagerie post-mortem par scanner CT et IRM est passée de la recherche à la pratique courante, notamment pour les traumatismes complexes et les cas culturellement sensibles où une intervention minimale est préférée. Les casques de réalité mixte permettent désormais aux pathologistes d'inspecter des reconstructions en 3D tout en se tenant au-dessus du corps, réduisant les incisions répétées et raccourcissant les délais de rapport. Ce changement oblige les établissements à ajouter des baies de scanner dédiées, des postes de travail avancés et des serveurs sécurisés, élargissant le panier de produits achetés dans le cadre du marché des équipements mortuaires. Les fournisseurs qui intègrent le matériel d'imagerie aux tables d'autopsie et aux logiciels de gestion des dossiers prennent un avantage concurrentiel, favorisant des partenariats matériel-logiciel plus étroits tout au long de la chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des systèmes avancés | -0.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Sensibilités culturelles et religieuses autour des pratiques post-mortem | -0.5% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en acier inoxydable de qualité médicale | -0.4% | Mondial, sévère en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire liée aux nouvelles normes sur les réfrigérants (réduction progressive des gaz fluorés) | -0.3% | Europe en premier lieu, extension aux autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des systèmes avancés

Les prix de l'acier inoxydable de qualité médicale ont grimpé lorsque le molybdène a atteint 90 USD par kg en 2023, faisant augmenter les coûts des châssis et des rayonnages de plusieurs points de pourcentage. Les fabricants font également face à l'échéance du règlement sur le système de management de la qualité de la FDA américaine qui s'harmonise avec la norme ISO 13485:2016 à partir de février 2026, ajoutant des dépenses d'audit et de documentation.[3]Administration des aliments et des médicaments, « Règlement final sur le système de management de la qualité », fda.gov Ces facteurs font monter les prix catalogue, mettant les chariots mortuaires automatisés hors de portée de nombreux coroners municipaux dont les budgets annuels d'équipement dépassent rarement 200 000 USD. Les contrats de maintenance pour les systèmes équipés de capteurs coûtent également plus cher que les tables manuelles, prolongeant les délais de retour sur investissement. En conséquence, certains établissements échelonnent leurs mises à niveau, tempérant la croissance à court terme du marché des équipements mortuaires.

Sensibilités culturelles et religieuses autour des pratiques post-mortem

Dans les régions où les traditions religieuses privilégient l'inhumation rapide ou restreignent les incisions d'autopsie, les pompes d'embaumement standard et les salles de dissection connaissent une adoption limitée. Des études menées auprès de familles musulmanes, juives et autochtones montrent des taux de refus plus élevés pour l'autopsie complète, incitant les coroners à recourir à l'imagerie ou à l'examen externe. Les pratiques d'Asie de l'Est impliquent souvent des rituels de lavage par la famille et des dimensions de cercueil spécialisées qui ne correspondent pas aux rayonnages de taille occidentale, obligeant les distributeurs locaux à proposer des plateaux personnalisés. Les fournisseurs supportent des coûts de conception supplémentaires et des délais de certification plus longs, ce qui ralentit l'expansion vers les marchés à forte population. Par conséquent, les facteurs culturels demeurent un frein structurel au marché des équipements mortuaires malgré la hausse de la mortalité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership de la réfrigération et innovation dans les lève-charges

Les systèmes de réfrigération ont conservé 38,95 % de la part du marché des équipements mortuaires en 2025, reflet des besoins universels en conservation et du durcissement des réglementations sur les gaz fluorés qui poussent les acheteurs vers des modèles sans HFC. Les réfrigérateurs et les refroidisseurs modulaires constituent le socle de chaque projet d'investissement, faisant de ce segment le plus grand contributeur à la taille du marché des équipements mortuaires. La croissance se poursuit à mesure que les établissements se mettent en conformité avec les calendriers de réduction progressive et ajoutent des chambres supplémentaires pour la capacité de pointe lors des catastrophes. Les fournisseurs se différencient par une meilleure uniformité de température, des réfrigérants hydrocarbonés et des enregistreurs de données intégrés alimentant des tableaux de bord de conformité.

Les lève-cadavres et les chariots de transport affichent le CAGR le plus rapide de 6,78 % car les défunts bariatriques sont plus fréquents et les règles de prévention des accidents du travail exigent une assistance mécanique. Les équipementiers commercialisent désormais des lève-charges bariatriques homologués à 453 kg (1 000 lb), souvent avec des conceptions à ciseaux à double colonne maintenant la stabilité dans les couloirs encombrés. L'intégration avec des systèmes de rails montés au plafond réduit davantage la manutention manuelle, une caractéristique appréciée par le personnel hospitalier syndiqué. Bien que ces lève-charges occupent aujourd'hui une part plus modeste de la taille du marché des équipements mortuaires, leur adoption rapide réduira la domination de la réfrigération au cours de la période de prévision. Les rayonnages, les tables d'autopsie, les pompes d'embaumement et les consommables spécialisés complètent la gamme de produits, chacun bénéficiant de mises à niveau progressives liées à des rénovations plus larges des installations.

Par technologie : prédominance du semi-automatique et dynamique de l'IoT

Les équipements semi-automatiques ont représenté 33,77 % des revenus en 2025 car ils équilibrent l'accessibilité financière et les économies partielles de main-d'œuvre. Les lève-charges à réglage de hauteur programmable et les chargeurs de plateaux à commande par bouton-poussoir appartiennent à cette catégorie et restent populaires dans les morgues municipales soumises à des plafonds budgétaires. Pourtant, le glissement vers les appareils prêts pour le réseau est indéniable. Les chariots entièrement automatisés qui déplacent les défunts du réfrigérateur à la table sans effort de poussée humain progressent à un CAGR de 6,12 %, en faisant l'une des niches les plus prometteuses du marché des équipements mortuaires.

Les modules connectés à l'IoT présentent le plus grand potentiel. Les capteurs numériques intégrés dans les portes de réfrigération transmettent les données d'humidité et de température aux tableaux de bord, contribuant à maintenir des registres de chaîne de traçabilité acceptables dans les procédures judiciaires. L'analytique de maintenance prédictive signale l'usure du compresseur avant la panne, prévenant la détérioration des preuves et réduisant les factures d'énergie. Les cliniques adoptant ces systèmes signalent 15 % de temps d'arrêt en moins et 8 % de coûts d'utilité en moins dans l'année, validant l'argumentaire économique pour les équipes de direction. Bien que les équipements manuels continuent d'être adoptés dans les contextes à faibles revenus, la préférence d'approvisionnement se déplace clairement vers des portefeuilles connectés au nuage, renforçant le récit de numérisation à long terme du marché.

Par utilisateur final : domination hospitalière et essor des laboratoires médico-légaux

Les hôpitaux et cliniques ont contrôlé 47,25 % de la taille du marché des équipements mortuaires en 2025 car ils intègrent la prise en charge des défunts dans des services de soins aigus plus larges. Les grands centres universitaires utilisent également les salles mortuaires à des fins d'enseignement, justifiant ainsi des investissements dans des tables ergonomiques, des systèmes de caméras multi-vues et des housses mortuaires étiquetées RFID s'intégrant aux dossiers médicaux électroniques. Les réglementations imposant l'enregistrement des températures et les contrôles des maladies infectieuses augmentent encore les dépenses hospitalières, consolidant leur position de leader.

Les laboratoires de médecine légale et de pathologie représentent les acheteurs en expansion la plus rapide avec un CAGR de 8,18 %. Les subventions nationales affectées à la toxicologie, aux arriérés d'ADN et aux enquêtes sur les overdoses de drogues financent des scanners CT, des scies robotisées et des hottes de nécropsie ventilées — des articles qui commandent des marges premium sur le marché des équipements mortuaires. Les instituts de recherche nécessitent en outre des postes de travail de visualisation 3D pour l'enseignement et la reconstruction de cas, stimulant la demande de serveurs équipés de GPU et de logiciels spécialisés. Les pompes funèbres, les agences de réponse aux catastrophes et les facultés de médecine contribuent à des volumes plus modestes mais réguliers, achetant souvent des refroidisseurs modulaires et du matériel d'embaumement portable accompagnant les équipes d'intervention en cas de catastrophes de masse.

Analyse géographique

L'Amérique du Nord a généré 36,88 % des ventes de 2025, en faisant le leader incontesté du marché des équipements mortuaires. Un financement public plus solide, des prestataires de services d'autopsie privés matures et des normes OSHA rigoureuses soutiennent une demande de base élevée pour les suites de réfrigération, les lève-charges motorisés et les postes de travail en acier inoxydable. L'expansion récemment approuvée de 36,3 millions USD dans l'Iowa illustre comment les budgets des États financent des ajouts de capacité significatifs qui se traduisent immédiatement en commandes d'équipements. Les subventions fédérales du Bureau d'assistance judiciaire accélèrent encore l'approvisionnement en systèmes d'imagerie et de manutention. En conséquence, la région prévoit une croissance continue supérieure à 5 % même face à une base installée élevée.

L'Asie-Pacifique devrait se développer au CAGR le plus rapide au monde de 7,16 %. Les programmes de modernisation des soins de santé en Chine, en Inde et dans les économies d'Asie du Sud-Est incluent des mises à niveau des morgues dans les plans directeurs hospitaliers. La démarche concertée du Japon pour professionnaliser les services funéraires, en mettant l'accent sur les pratiques éthiques et la conformité, encourage l'autopsie numérique et les refroidisseurs prêts pour l'IoT, stimulant directement les revenus des segments. L'urbanisation rapide favorise la crémation par rapport à l'inhumation, élargissant le périmètre de produits adressables pour inclure les équipements de traitement des cendres. Bien que la résistance culturelle influence certains sous-segments, l'ampleur de la construction hospitalière et le vieillissement démographique permettent au marché des équipements mortuaires de prospérer dans toute l'Asie-Pacifique.

L'Europe affiche des gains à un chiffre moyen ancrés par des réglementations standardisées. Le règlement sur les gaz fluorés 2024/573 oblige le remplacement des réfrigérations plus anciennes à base de HFC d'ici 2030, créant une traction réglementaire pour les refroidisseurs avancés. Les services de santé nationaux investissent également dans des lève-charges bariatriques à mesure que la prévalence de l'obésité augmente. Les défis de la chaîne d'approvisionnement, notamment les pénuries de bobines en acier inoxydable, ajoutent des pressions sur les coûts mais n'ont pas compromis les plans d'expansion. L'Amérique latine, le Moyen-Orient et l'Afrique présentent des opportunités en phase initiale où des projets hospitaliers financés par des donateurs introduisent des salles mortuaires modernes ; cependant, la volatilité économique et les facteurs culturels limitent la conversion du potentiel en ventes immédiates.

Paysage concurrentiel

Le marché des équipements mortuaires reste modérément fragmenté même si la consolidation s'accélère. La prise de contrôle de Mopec Group par Waud Capital Partners en 2025, l'un des plus grands fabricants américains de tables d'autopsie, signale un appétit croissant du capital-investissement pour les dispositifs médicaux spécialisés. Les marques régionales détiennent encore une part considérable, notamment en Europe, où des ateliers familiaux fournissent des unités en acier inoxydable personnalisées aux hôpitaux locaux. Pourtant, des fournisseurs mondiaux de soins de santé tels que Thermo Fisher Scientific tirent parti de vastes réseaux de distribution pour vendre des postes de travail de pathologie en complément d'équipements de laboratoire généraux.

La capacité technologique est le nouveau champ de bataille. Les fabricants qui intègrent des capteurs IoT, développent des tableaux de bord en nuage et s'associent à des éditeurs de logiciels pour proposer des solutions de jumeaux numériques se différencient nettement des ateliers de fabrication métallique traditionnels. Les modules de réponse aux catastrophes, tels que les refroidisseurs montés sur remorque et les morgues gonflables, constituent un autre espace vierge suscitant un intérêt accru après les récents événements de mortalité de masse liés à la pandémie et aux intempéries. Par ailleurs, l'expertise en conformité couvrant les gaz fluorés, la norme ISO 13485 et les réglementations locales sur la crémation constitue un levier non tarifaire que les grands fournisseurs utilisent pour remporter des contrats de service pluriannuels. En résumé, le marché des équipements mortuaires récompense les entreprises qui combinent des compétences en ingénierie des matériaux, en conseil réglementaire et en analytique des données.

Leaders du secteur des équipements mortuaires

Roftek Ltd

SM Scientific Instruments Pvt. Ltd

KUGEL medical GmbH & Co. KG

LEEC Ltd

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : le producteur chinois YSENMED a lancé ysenmedmortuary.com pour présenter ses tables d'autopsie, ses congélateurs à corps et ses systèmes d'embaumement, améliorant l'accessibilité mondiale et soutenant les partenariats OEM/ODM.

- Juillet 2024 : GPG Granit, basé en France, a acquis Isofroid, spécialiste de la réfrigération mortuaire et des fluides de conservation. Cette acquisition a diversifié le portefeuille de GPG Granit dans les domaines de la conservation et de la mémorisation, et a soutenu l'expansion à l'étranger.

Périmètre du rapport mondial sur le marché des équipements mortuaires

Selon le périmètre du rapport, les morgues sont des lieux où les corps sont bien conservés dans des conditions hygiéniques pour les autopsies ou à des fins éducatives, de recherche, juridiques et autres. Différents types d'équipements sont utilisés dans les morgues pour la conservation, le déplacement et le stockage des cadavres à diverses fins. Le marché des équipements mortuaires est segmenté par type de produit et par géographie. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Unités de réfrigération |

| Tables d'autopsie et postes de travail |

| Lève-cadavres et systèmes de transport |

| Équipements d'embaumement et de conservation |

| Rayonnages et racks de stockage |

| Housses mortuaires et consommables |

| Équipements de crémation et d'élimination des tissus |

| Autres accessoires |

| Manuel |

| Semi-automatique |

| Entièrement automatisé / connecté à l'IoT |

| Hôpitaux et cliniques |

| Laboratoires de médecine légale et de pathologie |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Unités de réfrigération | |

| Tables d'autopsie et postes de travail | ||

| Lève-cadavres et systèmes de transport | ||

| Équipements d'embaumement et de conservation | ||

| Rayonnages et racks de stockage | ||

| Housses mortuaires et consommables | ||

| Équipements de crémation et d'élimination des tissus | ||

| Autres accessoires | ||

| Par technologie | Manuel | |

| Semi-automatique | ||

| Entièrement automatisé / connecté à l'IoT | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de médecine légale et de pathologie | ||

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des équipements mortuaires en 2026 ?

La taille du marché des équipements mortuaires est de 1,83 milliard USD en 2026.

À quelle vitesse la demande de lève-cadavres croît-elle ?

Les lève-cadavres et systèmes de transport devraient croître à un CAGR de 6,78 % jusqu'en 2031.

Quelle région est en tête des revenus pour les équipements mortuaires ?

L'Amérique du Nord représente 36,88 % des ventes mondiales grâce à un financement médico-légal solide et à une infrastructure privée développée.

Pourquoi les équipements mortuaires connectés à l'IoT deviennent-ils populaires ?

Les capteurs connectés réduisent les temps d'arrêt des équipements, améliorent la conformité et s'alignent sur les stratégies de numérisation hospitalière, favorisant une adoption accélérée.

Quel changement réglementaire influence les achats de réfrigération en Europe ?

Le règlement européen sur les gaz fluorés 2024/573 impose la réduction progressive des réfrigérants à fort potentiel de réchauffement climatique, incitant au remplacement des refroidisseurs mortuaires traditionnels.

Comment la sensibilité culturelle affecte-t-elle les ventes d'équipements ?

Les objections religieuses ou culturelles aux autopsies invasives réduisent la demande de pompes d'embaumement et d'instruments de dissection dans certaines régions, ralentissant la pénétration du marché.

Dernière mise à jour de la page le: