Taille et part du marché des systèmes de vide médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 2.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

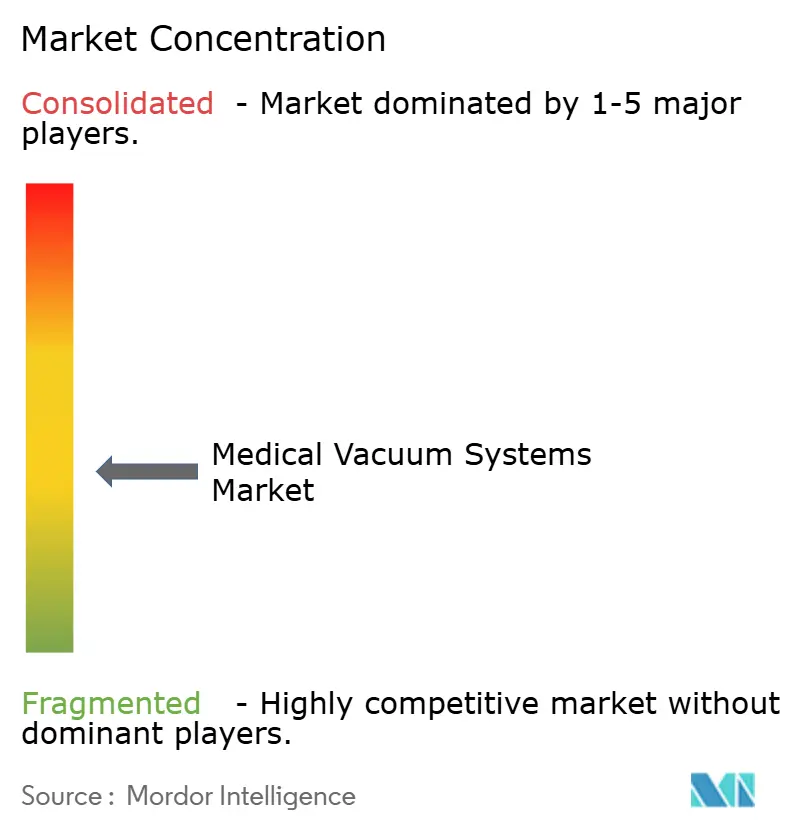

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de vide médical par Mordor Intelligence

La taille du marché des systèmes de vide médical devrait croître de 1,74 milliard USD en 2025 à 1,85 milliard USD en 2026 et devrait atteindre 2,51 milliards USD d'ici 2031 à un TCAC de 6,28 % sur la période 2026-2031.

La hausse des volumes chirurgicaux, la prévalence croissante des plaies chroniques et le passage des hôpitaux à des pompes sans huile et économes en énergie constituent ensemble l'ossature de cette expansion. Les prestataires de soins de santé remplacent les unités à anneau liquide et à lubrification par des plateformes sèches conformes à la NFPA qui offrent des niveaux de vide plus profonds, une durée de vie plus longue et une consommation d'énergie réduite de 30 %. Les cliniques ambulatoires et les programmes de soins des plaies à domicile alimentent également la demande en dispositifs portables, tandis que les objectifs de décarbonisation des hôpitaux accélèrent les modernisations des installations centralisées. L'intensification de l'activité d'acquisition parmi les principaux fabricants consolide le savoir-faire, élargit les réseaux de service après-vente et maintient le leadership technologique fermement en ligne de mire.

Points clés du rapport

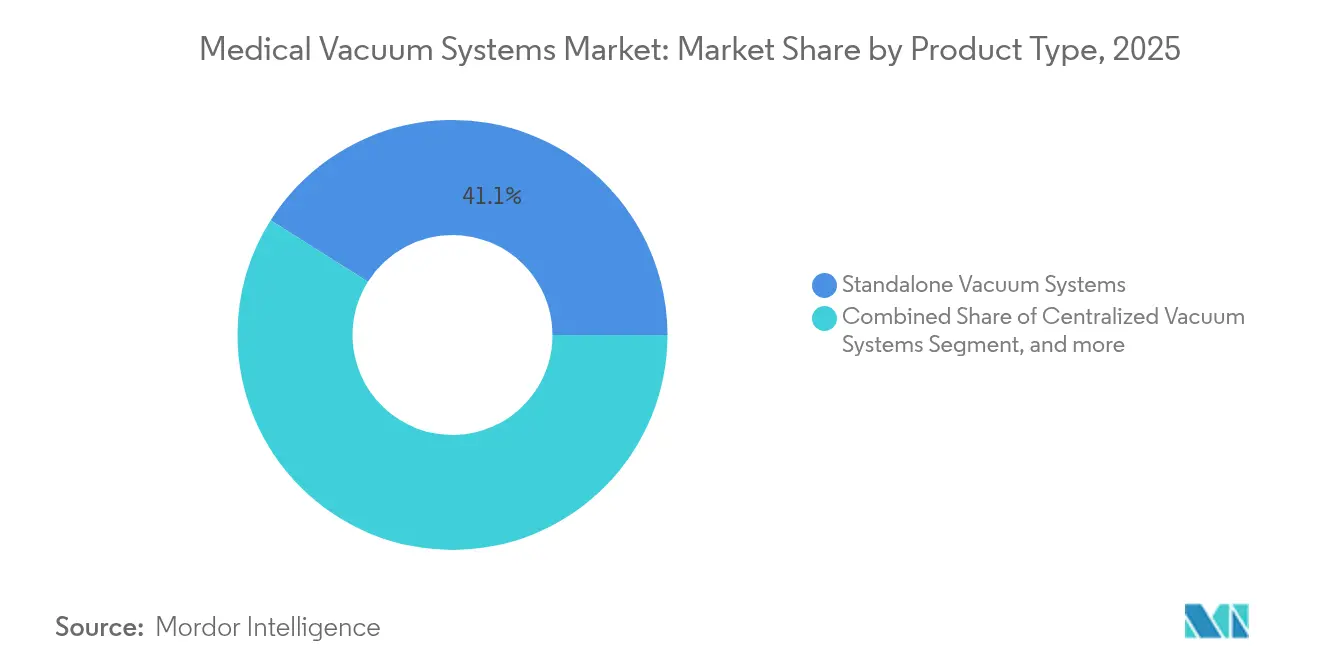

- Par type de produit, les systèmes autonomes ont dominé avec 41,05 % de la part du marché des systèmes de vide médical en 2025 ; les systèmes portables et compacts devraient progresser à un TCAC de 8,72 % jusqu'en 2031.

- Par application, les soins des plaies et la thérapie par pression négative ont représenté 31,66 % de la taille du marché des systèmes de vide médical en 2025, tandis que les applications dentaires progressent à un TCAC de 8,08 % jusqu'en 2031.

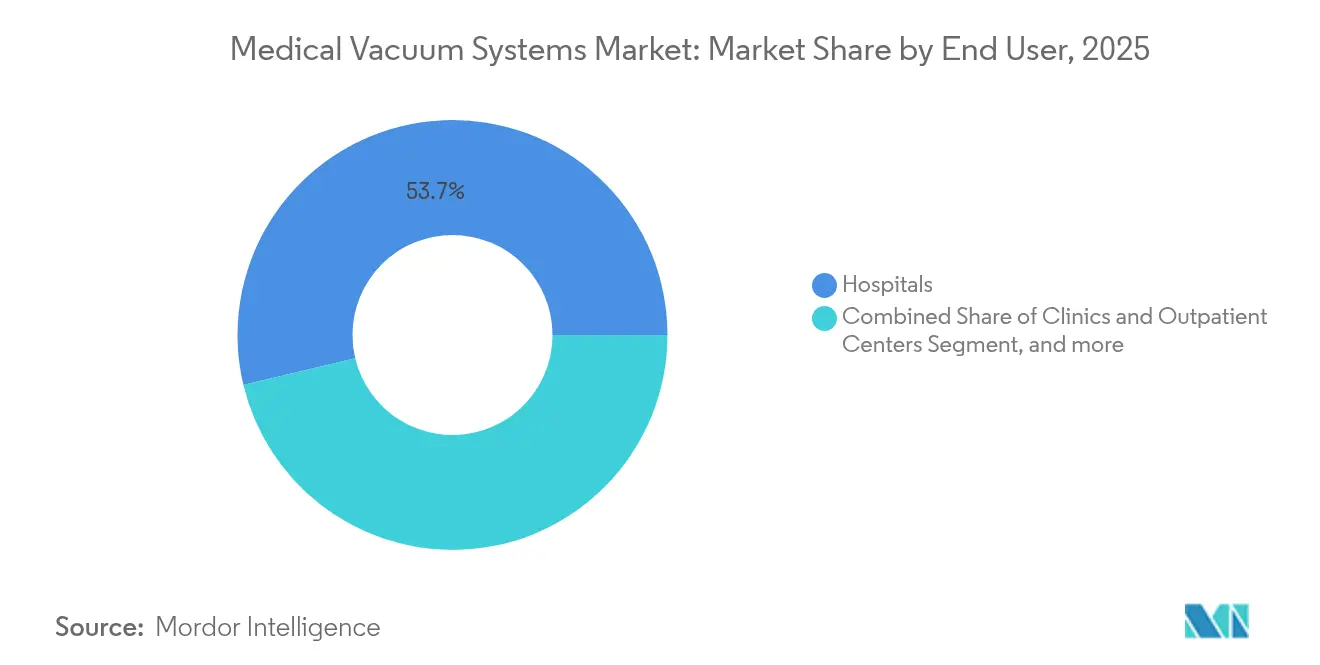

- Par utilisateur final, les hôpitaux ont détenu 53,74 % de la taille du marché des systèmes de vide médical en 2025, tandis que les environnements de soins à domicile enregistrent la croissance la plus rapide à un TCAC de 8,63 % jusqu'en 2031.

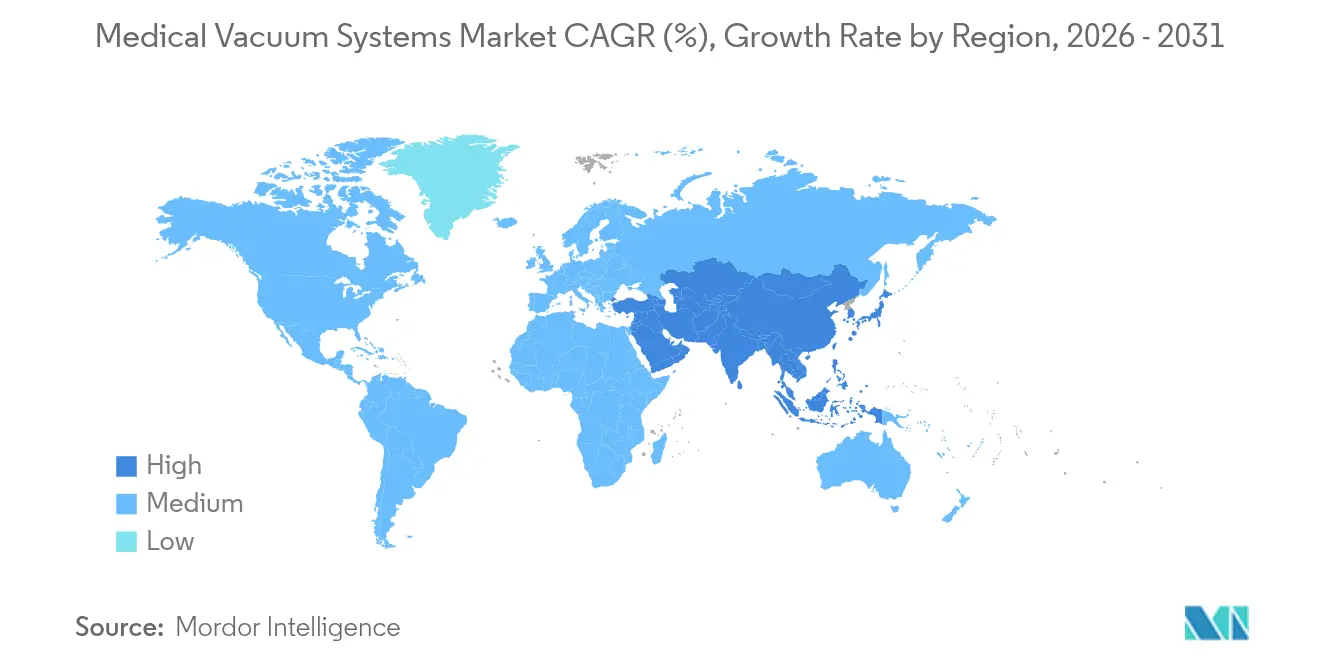

- Par géographie, l'Amérique du Nord a capté 37,20 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de vide médical

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques et infectieuses | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volumes chirurgicaux croissants et adoption des équipements d'aspiration | +1.5% | Mondial, mené par les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des pompes à vide sèches sans huile conformes à la NFPA | +1.2% | Marchés réglementés d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Construction modulaire stimulant la demande de bras de vide intégrés | +0.9% | Principalement Asie-Pacifique, débordement vers le Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Objectifs de décarbonisation des hôpitaux favorisant les systèmes économes en énergie | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des cliniques de soins des plaies ambulatoires dans les marchés émergents | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques et infectieuses

Les plaies chroniques touchent jusqu'à 2 % de la population dans les pays développés ainsi que les bénéficiaires du programme Medicare. Ces coûts croissants orientent les prestataires vers des plateformes de thérapie par pression négative (TPN) qui réduisent les délais de cicatrisation et l'incidence des récidives infectieuses. La COVID-19 a mis en évidence la nécessité d'une aspiration fiable lors de la prise en charge respiratoire, tandis que la résistance aux antibiotiques a rehaussé les normes de filtration dans l'ensemble des installations centralisées. Les établissements de grande taille déploient désormais des pompes de plus grande capacité dotées de filtration multi-étagée pour protéger les patients immunodéprimés. Les incitations aux soins fondés sur la valeur récompensent les prestataires qui réduisent les réadmissions, maintenant la demande en solutions de TPN portables et centralisées sur une trajectoire haussière soutenue.

Volumes chirurgicaux croissants et adoption des équipements d'aspiration

Le vieillissement démographique et un accès plus large aux techniques mini-invasives font augmenter le nombre de procédures dans le monde, obligeant les blocs opératoires à intégrer des systèmes de contrôle des fluides plus intelligents. La technologie du vide dépasse désormais l'aspiration de base pour couvrir la liposuccion, le nettoyage endotrachéal et l'évacuation des fluides en microchirurgie. Des dispositifs tels que la plateforme numérique de drainage thoracique Thopaz+ réduisent les séjours en soins intensifs, ce qui diminue les coûts et libère des capacités.[1]BeaconMedaes, "Système numérique de drainage thoracique Thopaz+," beaconmedaes.com Dans les marchés émergents d'Asie-Pacifique, les nouveaux blocs opératoires privilégient les bras de vide modulaires qui s'installent rapidement sans travaux perturbateurs, aidant les hôpitaux à mettre en service les services essentiels plus rapidement.

Transition vers des pompes à vide sèches sans huile conformes à la NFPA

Les régulateurs renforcent les règles en matière de contamination et de fiabilité, poussant les hôpitaux vers la technologie sèche. Les pompes sans huile réduisent la consommation d'énergie de 30 % par rapport aux systèmes à anneau liquide, éliminent la consommation d'eau et prolongent la durée de vie de service d'environ 7 ans à jusqu'à 20 ans.[2] Département de l'eau et de l'électricité de Los Angeles, "Profils de projets d'efficacité énergétique," ladwp.com Les variateurs de vitesse permettent d'économiser encore 50 % d'électricité, soutenant directement les programmes de réduction des émissions de carbone des hôpitaux. Les opérateurs dentaires, confrontés aux obligations de séparateurs d'amalgame, adoptent en premier les conceptions à griffes sans contact et à traînée moléculaire conformes aux normes NFPA 99.[3]JH Foster, "Pompes à griffes sans huile pour applications médicales," jhfoster.com

Construction modulaire stimulant la demande de bras de vide intégrés

Les hôpitaux dans les régions à forte croissance adoptent la préfabrication hors site pour ouvrir plus rapidement et maintenir les budgets prévisibles. Les bras de vide livrés sous forme de modules pré-testés réduisent la mise en service, améliorent l'efficacité spatiale et simplifient les extensions futures. Les constructeurs spécifient des unités dotées de surveillance de débit intégrée et de diagnostics à distance qui se connectent aux tableaux de bord des hôpitaux numériques. L'approche correspond à la cadence des projets de construction-exploitation-transfert public-privé en Asie-Pacifique et convient particulièrement aux marchés aux ressources limitées ayant besoin de solutions standardisées et reproductibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux et de maintenance élevés | -1.1% | Mondial, en particulier les marchés émergents | Court terme (≤ 2 ans) |

| Conformité stricte aux codes d'installation | -0.8% | Marchés réglementés d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en hélium faisant monter les coûts de fabrication des pompes | -0.6% | Pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les installations centralisées dotées de l'IoT | -0.4% | Marchés développés dotés d'une infrastructure informatique avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de maintenance élevés

L'installation d'une installation centralisée de taille moyenne dépasse souvent 100 000 USD, et les contrats de service annuels peuvent atteindre 20 % de ce montant. Les hôpitaux à budget limité dans les économies émergentes doivent peser ces sommes face aux lits, aux analyseurs de laboratoire et aux équipements d'imagerie. Pourtant, les études sur les coûts des soins montrent que la TPN portable peut économiser 24 808 USD par patient atteint d'une plaie complexe par rapport à la chirurgie. Les accords de service d'équipement géré, comme le programme kényan portant sur 98 établissements, répartissent les coûts d'investissement et garantissent le temps de fonctionnement, érodant progressivement cet obstacle.

Conformité stricte aux codes d'installation

La norme NFPA 99 impose des tests rigoureux, une redondance et une documentation, ce qui allonge les délais et pousse de nombreux établissements à faire appel à des entrepreneurs certifiés. Les rénovations dans des salles techniques encombrées compliquent davantage la conception de l'aménagement. La réglementation multicouche allant de l'homologation des dispositifs aux permis environnementaux varie selon l'État, la province et la municipalité, augmentant les heures d'ingénierie. Les fabricants proposent désormais des skids clé en main précertifiés accompagnés de documents d'inspection modèles, réduisant les cycles d'approbation et allégeant la charge administrative.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes autonomes conservent la priorité en termes d'investissement

Les pompes autonomes ont représenté 41,05 % du marché des systèmes de vide médical en 2025, reflétant le besoin des hôpitaux en unités dédiées de grande capacité dans les départements critiques. Ces installations permettent une modernisation progressive, car les machines individuelles peuvent être mises à niveau sans perturber le service global. Les blocs opératoires et les unités de soins intensifs apprécient l'accès rapide au service et la redondance intégrée qu'offrent les skids indépendants. Les conceptions à griffes sèches et à spirale économes en énergie remplacent de plus en plus les modèles anciens à lubrification, s'inscrivant dans les programmes d'investissement visant à réduire les factures d'énergie et la main-d'œuvre de maintenance.

Les dispositifs portables connaissent la croissance la plus rapide avec un TCAC de 8,72 %. Les infirmières en soins à domicile déploient régulièrement des pansements de TPN alimentés par batterie pesant moins d'un kilogramme qui restent en place jusqu'à sept jours, ce qui maintient les patients en dehors de l'hôpital et s'aligne sur les incitations des payeurs. Les modèles avancés disposent désormais de journaux de pression activés par Bluetooth que les cliniciens consultent à distance, soutenant la titration thérapeutique fondée sur les preuves. L'élan derrière les soins décentralisés à la suite de la pandémie indique une croissance soutenue des unités à deux chiffres même après l'érosion des prix.

Les accessoires et consommables — filtres, flacons collecteurs et tubulures — forment un flux de marché secondaire résilient qui amortit les revenus lors des pauses budgétaires en capital. Les filtres à particules à haute efficacité doivent être remplacés selon un calendrier strict, et les flacons collecteurs antimicrobiens répondent aux normes croissantes de prévention des infections. Les fabricants regroupent ces fournitures dans des packs de service pluriannuels qui fidélisent les clients et stabilisent les marges.

Par application : la domination des soins des plaies rencontre l'essor du dentaire

Les soins des plaies et la TPN ont capturé 31,66 % de la taille du marché des systèmes de vide médical en 2025, soutenu par la prévalence croissante du diabète et l'allongement de l'espérance de vie. Des études attribuent la réduction du risque d'amputation des membres inférieurs et une granulation plus rapide aux pansements à pression continue, tandis que les payeurs observent des épisodes d'hospitalisation plus courts. Les systèmes haut de gamme intégrant une instillation intermittente se vendent à des prix plus élevés, élargissant les revenus malgré des ventes unitaires modérées. Les hôpitaux utilisent également des installations centralisées pour alimenter simultanément plusieurs stations de TPN au chevet des patients, intégrant davantage l'infrastructure de vide dans les parcours de prise en charge des plaies.

L'aspiration dentaire affiche le TCAC le plus élevé de 8,08 % à mesure que les directives de contrôle des infections se durcissent. Les pompes compactes sans huile équipées de canalisations à revêtement antimicrobien aident les praticiens à se conformer aux directives relatives aux séparateurs d'amalgame et à réduire les risques d'aérosols. Un essor de la dentisterie esthétique et de l'orthodontie augmente le temps en chaise par patient, intensifiant la demande d'aspiration continuellement fiable. Les fabricants commercialisent des modules sous-cabinet intégrant les lignes d'air, de vide et d'eau pour une installation simplifiée dans les nouvelles cliniques.

La prise en charge chirurgicale des fluides en salle d'opération continue d'évoluer avec les techniques mini-invasives qui requièrent une évacuation précise des fumées et un fonctionnement silencieux. La prise en charge respiratoire et des voies aériennes retient l'attention à mesure que les unités de soins intensifs augmentent leur capacité après la pandémie, conduisant à des mises à niveau des régulateurs de vide et des prises de pipeline conçus pour une aspiration à haut débit lors de l'intubation. Les applications de laboratoire et de diagnostic maintiennent une demande stable pour les étuves à vide, les appareils de filtration et les analyseurs de gaz du sang, entretenant une diversification du mix d'utilisation finale.

Par utilisateur final : les hôpitaux dominent tandis que les soins à domicile s'accélèrent

Les hôpitaux ont détenu 53,74 % de la taille du marché des systèmes de vide médical en 2025 en raison des investissements continus dans les blocs opératoires, l'expansion des soins intensifs et l'intégration dans la gestion des bâtiments. Les réseaux multi-hospitaliers standardisent les modèles de pompes et les panneaux de commande numériques pour rationaliser les stocks de pièces détachées et la maintenance inter-établissements. Les algorithmes de maintenance prédictive liés aux plateformes centrales de contrôle de supervision et d'acquisition de données prédisent l'usure des joints et déclenchent des visites de service en juste-à-temps, minimisant les temps d'arrêt. Les responsables du développement durable donnent la priorité aux systèmes sans huile qui s'associent aux indicateurs de gestion énergétique des établissements, alignant les achats d'investissement sur les engagements publics de neutralité carbone.

Les prestataires de soins à domicile enregistrent un TCAC de 8,63 % jusqu'en 2031, reflétant la préférence des payeurs pour des sites de soins moins coûteux et le confort des patients avec la télésanté. Les pansements de TPN légers coûtent en moyenne seulement 3 192 USD pour un épisode de cicatrisation complet, contre 28 000 USD pour un traitement en hospitalisation. Les fabricants de dispositifs répondent avec des interfaces intuitives, des préréglages de pression à bouton unique et une connectivité cellulaire sécurisée qui transfère les données de conformité aux équipes de soins des plaies. Les cliniques et les centres de chirurgie ambulatoire élargissent également leur infrastructure de vide à mesure qu'augmentent les remplacements articulaires et les procédures endoscopiques en ambulatoire. Les laboratoires, les centres de diagnostic et les centres ambulatoires spécialisés complètent la demande des utilisateurs finaux avec des exigences de vide spécialisées nécessitant des systèmes sans huile et sans vibration pour protéger les instruments sensibles.

Analyse géographique

L'Amérique du Nord a représenté 37,20 % du marché des systèmes de vide médical en 2025, tirant parti de la conformité généralisée à la norme NFPA 99 et de vastes réserves de capital pour la modernisation des installations. La consolidation des systèmes de santé s'oriente vers des spécifications techniques standardisées, permettant des accords-cadres multi-sites qui réduisent les coûts unitaires et garantissent la disponibilité des pièces. Les prestataires font état d'économies d'énergie de 30 % après la mise à niveau vers des pompes sans huile à vitesse variable, libérant les budgets opérationnels pour une décarbonisation supplémentaire. Les principaux centres médicaux universitaires collaborent étroitement avec les fabricants lors de la R&D, accélérant le déploiement des diagnostics numériques et des modules de surveillance à distance. La certitude du remboursement de la TPN dans le cadre du programme Medicare et par les payeurs privés assure une adoption rapide des dispositifs portables haut de gamme dans les contextes hospitaliers et ambulatoires.

L'Asie-Pacifique devrait progresser à un TCAC de 7,59 %, portée par des constructions hospitalières à grande échelle et le développement de fabricants nationaux de dispositifs médicaux qui raccourcissent les chaînes d'approvisionnement. Les programmes d'investissement dans la santé publique en Chine, en Inde et en Asie du Sud-Est financent de nouveaux centres tertiaires équipés d'installations de gaz médicaux conformes à la norme NFPA. Les cliniques de cicatrisation des plaies se sont multipliées rapidement, augmentant la demande spécialisée en vide. Les hôpitaux privés ciblant le tourisme médical installent des pompes sans huile et des alarmes de vide en temps réel pour répondre aux normes internationales d'accréditation. Bien que les cadres réglementaires varient considérablement, des efforts d'harmonisation régionale sont en cours, incitant les fournisseurs à développer des kits de conformité adaptables conditionnés pour une configuration rapide sur le terrain.

L'Europe, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, présentent un potentiel de croissance significatif à mesure que les expansions d'infrastructure croisent les modèles de service d'équipement géré qui atténuent les coûts initiaux. L'engagement de 56 milliards USD de la Société financière internationale en faveur des soins de santé du secteur privé au cours de l'exercice 2024 souligne un momentum d'investissement durable ifc.org. Les hôpitaux européens poursuivent des objectifs climatiques ambitieux dans le cadre des politiques du Pacte vert, adoptant la technologie des pompes sèches et des commandes intelligentes pour réduire leur empreinte carbone. Les projets de méga-hôpitaux au Moyen-Orient spécifient des skids de vide modulaires pré-testés compatibles avec des boucles de récupération de chaleur pour faire face aux charges énergétiques désertiques. Les prestataires sud-américains s'associent à des fabricants pour des programmes de formation du personnel qui compensent la pénurie de main-d'œuvre en ingénierie et maintiennent la disponibilité des installations.

Paysage concurrentiel

Le marché des systèmes de vide médical reste modérément fragmenté mais converge progressivement à mesure que les principaux fournisseurs renforcent leur intégration verticale. La division BeaconMedaes d'Atlas Copco, Busch Vacuum Solutions et Gardner Denver (au sein d'Ingersoll Rand) disposent d'importantes bases installées. Chaque entreprise met l'accent sur des conceptions de pompes sans huile propriétaires, des contrôleurs prêts pour l'IoT et des packs de service pluriannuels qui sécurisent les revenus après-vente. Les feuilles de route produits s'orientent fortement vers des améliorations de l'efficacité énergétique, des diagnostics à distance et des performances de filtration améliorées répondant aux normes de contrôle des infections qui se durcissent.

Les acquisitions stratégiques affûtent la profondeur technologique. L'acquisition par Ingersoll Rand de Toshniwal Industries a étendu son empreinte dans les pompes de précision pour l'Asie, tandis que l'acquisition par Busch Group de AVT GmbH a approfondi sa portée de service dans les fours à vide de traitement thermique. Le contrôle de la chaîne d'approvisionnement de la fonderie aux kits de remise en état raccourcit les délais de livraison et protège les marges contre l'inflation des matières premières. Les acteurs régionaux plus petits se différencient par un service sur site rapide et une ingénierie sur mesure, bien que les exigences croissantes en matière de cybersécurité puissent avantager les acteurs mondiaux dotés de ressources robustes en sécurité informatique.

L'innovation tourne autour de plateformes d'analyse prédictive qui s'intègrent aux systèmes d'information hospitalière. Bien qu'une telle connectivité offre des gains opérationnels, les équipes de cybersécurité des systèmes de santé évaluent les pare-feux des contrôleurs de pompes et les chemins de données cryptés avant le déploiement, tempérant l'adoption immédiate. Les fabricants répondent avec des réseaux de technologie opérationnelle isolés, des protocoles sécurisés de mise à jour du micrologiciel et une journalisation basée sur des normes pour atténuer les préoccupations. Les systèmes de vide sans huile restent le terrain de bataille décisif à mesure que les régulateurs et les responsables du développement durable accordent plus de poids aux notations énergétiques et à la conservation de l'eau lors des achats.

Leaders du secteur des systèmes de vide médical

Olympus Corporation

Atlas Copco AB (BeaconMedaes)

Busch Vacuum Solutions

Integra Biosciences AG

Ingersoll Rand (Gardner Denver)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Atlas Copco Group a acquis Medi-teknique, une entreprise basée au Royaume-Uni spécialisée dans les contrats de maintenance et la maintenance des systèmes de canalisations de gaz médicaux, avec un chiffre d'affaires d'environ 3,2 millions GBP (4,1 millions USD) en 2023, élargissant sa couverture régionale et ses services après-vente.

- Décembre 2024 : Busch Group a été reconnu comme leader mondial du marché des systèmes de vide pour 2025 par WirtschaftsWoche en collaboration avec l'Université de Saint-Gall, soulignant le leadership en matière d'innovation de l'entreprise dans les applications de technologie du vide.

- Novembre 2024 : Busch Group a finalisé l'acquisition de AVT GmbH, spécialiste des pièces détachées et des services pour les fours industriels, dont les fours à vide utilisés dans les applications de technologie médicale, élargissant ses capacités de service sur les marchés des équipements de traitement thermique.

- Octobre 2024 : Pfeiffer Vacuum a été rebaptisé Pfeiffer Vacuum+Fab Solutions, reflétant son évolution vers un fournisseur complet de solutions de vide et de fabrication de semi-conducteurs dans le cadre du positionnement stratégique du Busch Group dans les applications de haute technologie.

Périmètre du rapport mondial sur le marché des systèmes de vide médical

Selon le périmètre du rapport, les systèmes de vide médical désignent les systèmes utilisés pour aspirer les fluides indésirables et les gaz des environnements de laboratoire et médicaux. Ces systèmes offrent également un cadre contrôlé grâce auquel les spécialistes médicaux se protègent contre tout contact avec des substances médicalement dangereuses. Les systèmes de vide médical sont utilisés pour le drainage des plaies, la préparation des fermetures assistées des plaies, les drainages pulmonaires et thoraciques, et autres. Le marché des systèmes de vide médical est segmenté par type de produit, application, utilisation finale et géographie.

| Systèmes de vide autonomes |

| Systèmes de vide centralisés |

| Systèmes de vide portables/compacts |

| Accessoires et consommables |

| Soins des plaies / TPN |

| Anesthésiologie |

| Gynécologie et obstétrique |

| Dentaire |

| Prise en charge respiratoire et des voies aériennes |

| Aspiration chirurgicale et gestion des fluides en salle d'opération |

| Diagnostic et recherche |

| Fabrication pharmaceutique et biotechnologique |

| Hôpitaux |

| Cliniques et centres ambulatoires |

| Laboratoires et centres de diagnostic |

| Entreprises pharmaceutiques et biotechnologiques |

| Environnements de soins à domicile |

| Ambulances et services d'urgence |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes de vide autonomes | |

| Systèmes de vide centralisés | ||

| Systèmes de vide portables/compacts | ||

| Accessoires et consommables | ||

| Par application | Soins des plaies / TPN | |

| Anesthésiologie | ||

| Gynécologie et obstétrique | ||

| Dentaire | ||

| Prise en charge respiratoire et des voies aériennes | ||

| Aspiration chirurgicale et gestion des fluides en salle d'opération | ||

| Diagnostic et recherche | ||

| Fabrication pharmaceutique et biotechnologique | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques et centres ambulatoires | ||

| Laboratoires et centres de diagnostic | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Environnements de soins à domicile | ||

| Ambulances et services d'urgence | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de vide médical ?

Le marché est évalué à 1,85 milliard USD en 2026 et devrait atteindre 2,51 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les systèmes de vide médical ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 7,59 % jusqu'en 2031 en raison des importantes constructions hospitalières et du développement de la fabrication de dispositifs médicaux.

Pourquoi les pompes à vide sans huile gagnent-elles en popularité dans les hôpitaux ?

La technologie sans huile réduit la consommation d'énergie de 30 %, élimine la consommation d'eau, prolonge la durée de vie jusqu'à 20 ans et répond aux normes strictes de la NFPA 99 en matière de contamination.

Quelle application domine le marché des systèmes de vide médical ?

Les soins des plaies et la thérapie par pression négative dominent avec 31,66 % de parts de marché en 2025 grâce à leurs avantages de cicatrisation avérés et au soutien du remboursement.

Comment les hôpitaux font-ils face aux contraintes budgétaires pour la modernisation des systèmes de vide ?

Beaucoup recourent à des contrats de service d'équipement géré qui regroupent équipement, maintenance et formation, permettant des mises à niveau sans dépenses d'investissement initiales importantes.

Dernière mise à jour de la page le: