Taille et part du marché des équipements pétroliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

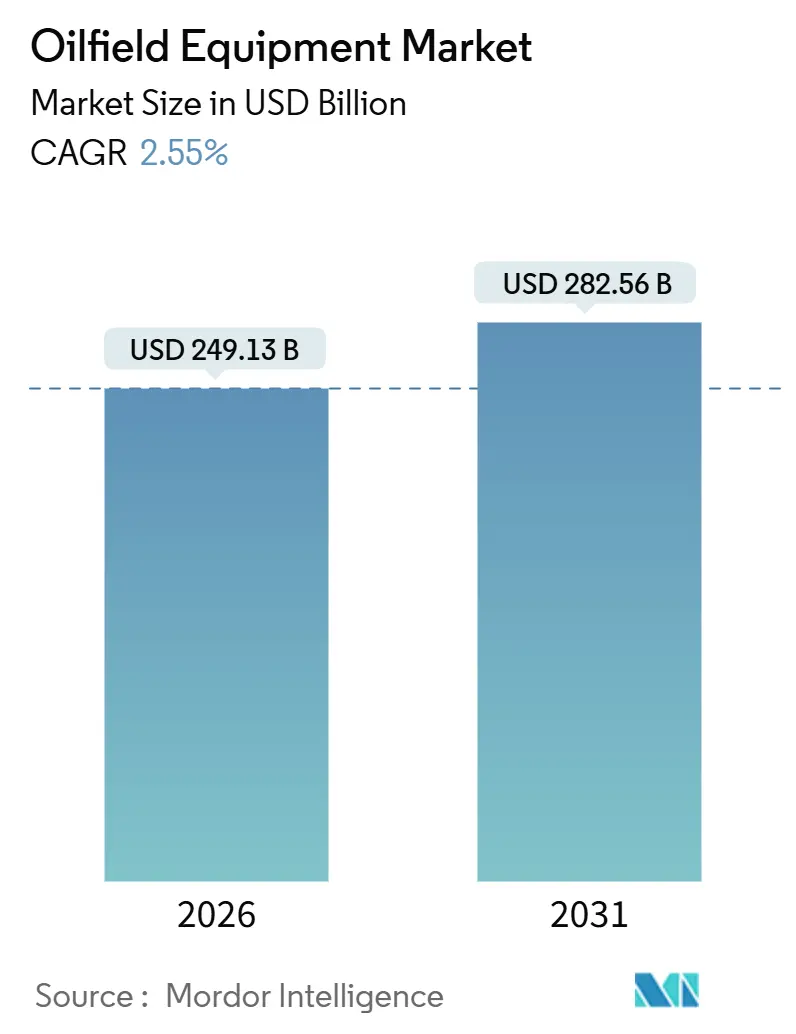

| Taille du Marché (2026) | 249.13 Milliards de dollars |

| Taille du Marché (2031) | 282.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.55% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements pétroliers par Mordor Intelligence

La taille du marché des équipements pétroliers est estimée à 249,13 milliards USD en 2026 et devrait atteindre 282,56 milliards USD d'ici 2031, à un TCAC de 2,55 % au cours de la période de prévision (2026-2031).

Les capitaux se concentrent sur les réservoirs de meilleure qualité, de sorte que les opérateurs orientent leurs budgets vers les développements en eaux ultra-profondes, les puits de schiste à longs déviés latéraux et les programmes de modernisation conformes aux réglementations sur les émissions de méthane. Les délais d'approvisionnement plus longs et les CAPEX initiaux plus élevés caractérisent les projets offshore, mais la rentabilité s'améliore lorsque le Brent se négocie dans la fourchette de 70 à 85 USD, une dynamique qui a convaincu les majors d'approuver des schémas d'exploitation en eaux profondes en Guyane, au Brésil et en Afrique de l'Ouest. En Amérique du Nord, les producteurs de schiste forent des déviés latéraux d'une longueur moyenne de 3,2 km, ce qui accroît la demande d'équipements de complétion lourds et de préventeurs d'éruption à haute pression. Parallèlement, la règle sur le méthane de l'Agence de protection de l'environnement des États-Unis, entrée en vigueur en 2025, accélère les cycles de remplacement des contrôleurs pneumatiques et des assemblages de tête de puits existants.

Principaux enseignements du rapport

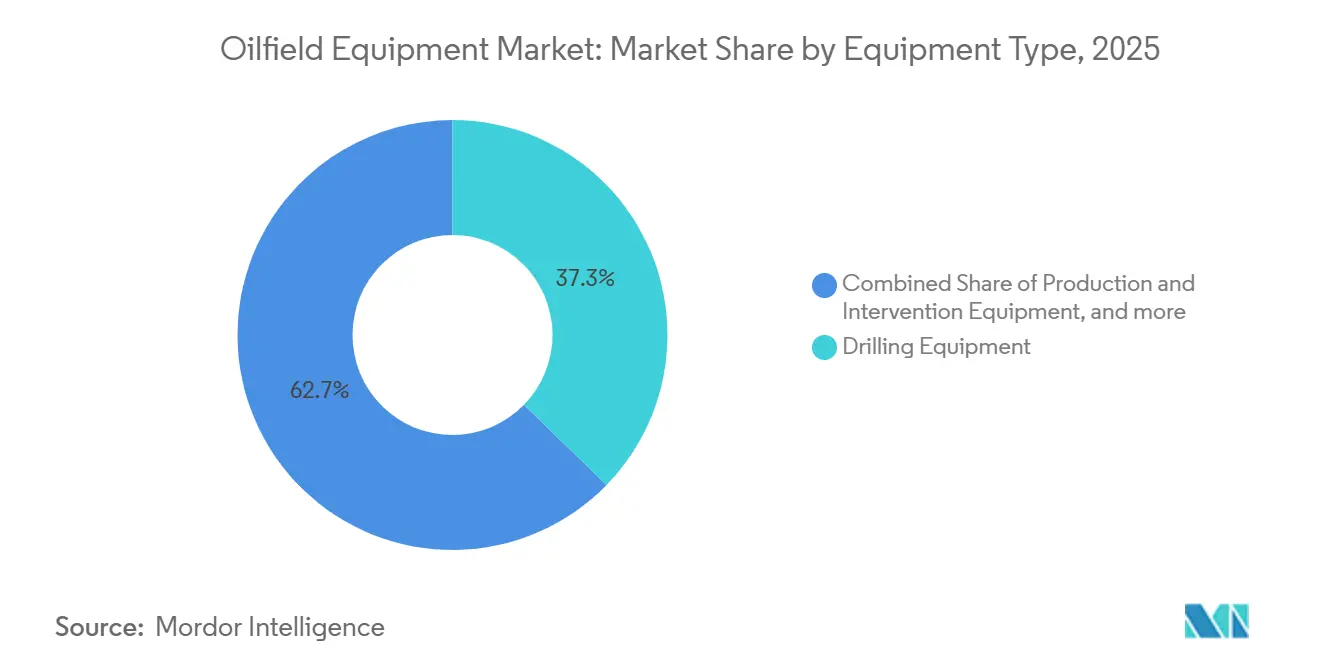

- Par type d'équipement, les équipements de forage ont représenté 37,3 % de la part du marché des équipements pétroliers en 2025 et devraient progresser à un TCAC de 2,6 % jusqu'en 2031.

- Par localisation, les opérations terrestres ont représenté 66,3 % de la taille du marché des équipements pétroliers en 2025, tandis que les opérations offshore ont affiché la croissance la plus élevée à 3,9 % jusqu'en 2031.

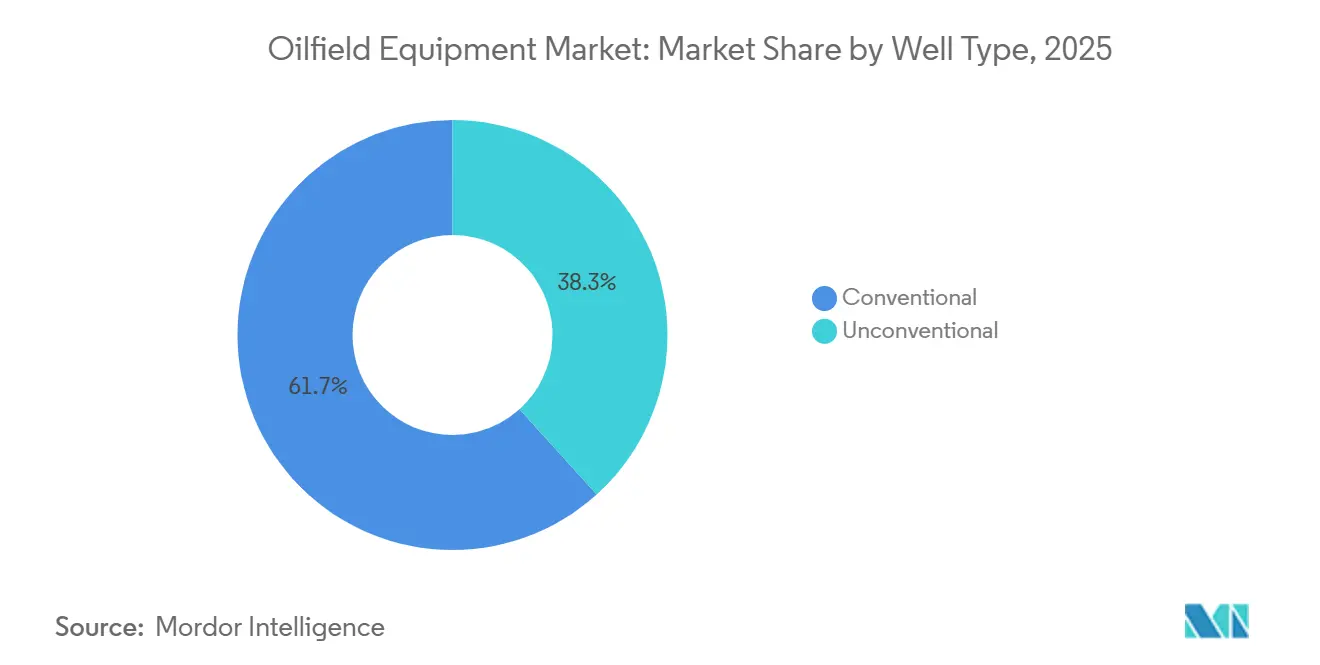

- Par type de puits, les puits conventionnels ont représenté 61,7 % de la taille du marché des équipements pétroliers en 2025 ; les puits non conventionnels progressent à un TCAC de 3,7 % jusqu'en 2031.

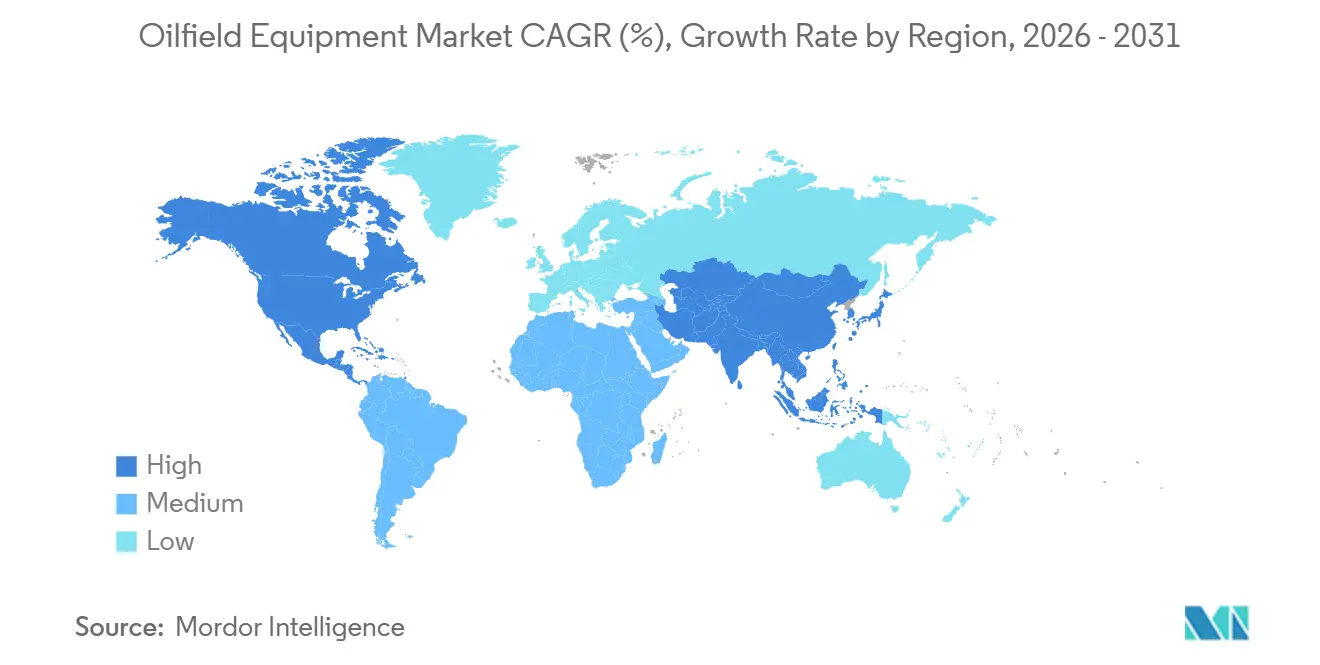

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 36,3 % en 2025, et enregistre également le TCAC régional le plus élevé à 3,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements pétroliers

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du pipeline de projets en eaux profondes et ultra-profondes | 0.8% | Mondial, concentré au Brésil, en Guyane, en Afrique de l'Ouest et dans le golfe du Mexique | Moyen terme (2-4 ans) |

| Reprise des CAPEX et rebond du nombre de plateformes post-2024 | 0.7% | Amérique du Nord, Moyen-Orient, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur les fuites de méthane accélérant la demande de préventeurs d'éruption à faibles émissions | 0.5% | Amérique du Nord et Union européenne, adoption précoce en Australie | Moyen terme (2-4 ans) |

| Forte hausse de la demande énergétique en Asie-Pacifique alimentant le développement de nouveaux gisements | 0.6% | Cœur de l'Asie-Pacifique (Chine, Inde, ASEAN), répercussions en Australie | Long terme (≥ 4 ans) |

| Expansion de l'activité de forage de schiste et d'huile de roche-mère | 0.6% | Amérique du Nord (Permien, Eagle Ford, Bakken), Argentine (Vaca Muerta), Chine (bassin du Sichuan) | Court terme (≤ 2 ans) |

| Relocalisation liée aux droits de douane et localisation de la fabrication de tubes en acier pour pays pétroliers (OCTG)/vannes | 0.4% | Amérique du Nord (États-Unis, Mexique, Canada), impact sélectif dans l'Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse du pipeline de projets en eaux profondes et ultra-profondes stimule la demande d'équipements sous-marins

Les décisions d'investissement final pour 18 projets en eaux profondes dépassant chacun 1 milliard USD ont été prises en 2024-2025, soit le double du total de la période de deux ans précédente. Les développements en présalé du Brésil, tels que Búzios 9 et Mero 4, nécessitent à eux seuls 64 arbres de noël sous-marins et d'importants risers flexibles, soutenant de larges commandes de matériel de production à haute spécification. Le bloc de Stabroek en Guyane a ajouté Hammerhead, Pluma et Pickerel, tous nécessitant des navires de forage de sixième génération et des préventeurs d'éruption à 20 000 psi que seule une poignée de fournisseurs peut fournir. L'Afrique de l'Ouest est revenue dans la file d'attente avec le projet Kaminho de TotalEnergies, d'une valeur de 6 milliards USD, qui s'appuie sur des raccordements sous-marins à des FPSO, ramenant le seuil de rentabilité à 35 USD par baril. L'influence réglementaire s'accroît ; la Norvège impose désormais des préventeurs d'éruption à double cisaillement bélier pour les puits de plus de 1 500 m de profondeur, une norme que les assureurs exigent de plus en plus à l'échelle mondiale.

La reprise des CAPEX et le rebond du nombre de plateformes post-2024 libèrent les commandes d'équipements en attente

Les CAPEX mondiaux en amont ont progressé à 525 milliards USD en 2025, soit une hausse de 14 % par rapport à 2024, mettant fin à une contraction de cinq ans.[1]Agence internationale de l'énergie, « Investissement mondial dans l'énergie 2025 », iea.org Le nombre moyen de plateformes terrestres actives en Amérique du Nord s'est établi à 621 en 2025, en hausse de 9 %, tandis que le taux d'utilisation des navires de forage a progressé à 84 %, faisant monter les taux journaliers des navires de forage en eaux ultra-profondes au-dessus de 450 000 USD. Le carnet de commandes d'équipements de forage de National Oilwell Varco a atteint 2,1 milliards USD à la fin de l'année 2025, couvrant des préventeurs d'éruption et des systèmes d'entraînement supérieur planifiés jusqu'en 2027. Les producteurs sélectionnent de plus en plus des systèmes automatisés de manutention de tiges et des capteurs de fond en temps réel qui réduisent les délais de construction des puits jusqu'à 20 %. Les compagnies pétrolières nationales du Moyen-Orient ont commandé 52 nouvelles plateformes terrestres en 2025 pour atteindre leurs objectifs de développement gazier, renforçant la demande de packages de plateformes à haute spécification.

Les réglementations sur les fuites de méthane accélèrent la demande de préventeurs d'éruption et de systèmes de tête de puits à faibles émissions

La règle sur le méthane de l'Agence de protection de l'environnement des États-Unis oblige les opérateurs à éliminer le torchage de routine d'ici 2030 et à installer une détection continue des fuites sur chaque puits d'ici 2027, créant un marché de modernisation couvrant environ 180 000 puits existants.[2]Agence de protection de l'environnement des États-Unis, « Fiche d'information sur la règle finale relative au méthane », epa.gov La réglementation analogue de l'Union européenne s'applique au gaz importé, contraignant les exportateurs à moderniser leurs équipements sous peine de perdre l'accès au marché. Baker Hughes a introduit le préventeur d'éruption à faibles émissions Aptara en juin 2025, utilisant des actionneurs électriques qui éliminent les fuites hydrauliques et réduisent la maintenance de 40 %. Le système de tête de puits zéro émission de Weatherford, lancé en septembre 2025, intègre une surveillance de la pression en temps réel, s'alignant sur les mandats de détection de fuites plus stricts. Les régulateurs en Australie exigent désormais un rapport mensuel sur les émissions de portée 1 (Scope 1), incitant les opérateurs à procéder rapidement à des modernisations d'équipements.

La forte hausse de la demande énergétique en Asie-Pacifique alimente le développement de nouveaux gisements et les commandes d'équipements

La demande pétrolière en Asie-Pacifique devrait augmenter de 2,1 % par an jusqu'en 2031, soutenant une vague d'exploration et de développement.[3]Agence internationale de l'énergie, « Rapport sur le marché pétrolier 2025 », iea.org CNOOC a approuvé quatre projets en mer de Chine méridionale en 2025 nécessitant ensemble 48 arbres de noël sous-marins et trois plateformes de tête de puits. ONGC a commandé 12 plateformes offshore pour le bassin Krishna-Godavari afin d'exploiter des volumes de gaz prospectifs dépassant 1 TCF. La participation de l'ASEAN est menée par le projet gazier Kasawari d'une valeur de 3,5 milliards USD en Malaisie, qui intègre une compression sous-marine pour prolonger la durée de vie du gisement. Le projet gazier Scarborough en Australie a atteint la décision d'investissement final en 2024 et nécessite des unités de production flottantes ainsi que 430 km de pipelines devant satisfaire aux normes de disponibilité pour le captage de carbone. La Chine exige désormais que toutes les nouvelles plateformes offshore incluent des dispositions de captage de carbone, augmentant les CAPEX d'équipements de 5 à 7 %, mais sécurisant les revenus futurs liés aux marchés de droits d'émission.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du pétrole compromettant les budgets d'exploration et de production | -0.6% | Mondial, aigu dans le schiste d'Amérique du Nord et les gisements offshore marginaux | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité environnementale | -0.3% | Mondial, plus stricte dans l'Union européenne, en Amérique du Nord, en Australie ; émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| CAPEX élevés des équipements offshore et longs cycles de rentabilisation | -0.4% | Régions axées sur l'offshore : mer du Nord, Afrique de l'Ouest, golfe du Mexique en eaux profondes | Moyen terme (2-4 ans) |

| Goulets d'étranglement de la chaîne d'approvisionnement en semi-conducteurs/alliages retardant les livraisons | -0.3% | Mondial, aigu dans les marchés dépendants des semi-conducteurs asiatiques et des importations d'alliages spéciaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du pétrole compromet les budgets d'exploration et de production et la sanction des projets

Le Brent brut a oscillé entre 68 et 88 USD en 2025, avec des variations supérieures à 15 % chaque trimestre qui ont comprimé les horizons de planification et retardé 22 % des décisions d'investissement final mondiales au deuxième trimestre lorsque les prix ont chuté en dessous de 70 USD.[4]Administration de l'information sur l'énergie des États-Unis, « Perspectives énergétiques à court terme 2025 », eia.gov Les opérateurs du Permien mettent rapidement les plateformes en veille lorsque les marges se réduisent, créant une demande irrégulière d'équipements de complétion. Les projets en eaux profondes nécessitent un prix du pétrole supérieur à 60 USD pour générer un rendement de 15 %, et la volatilité peut reporter les décisions de sanction jusqu'à 18 mois, entraînant avec elles les commandes d'équipements. TechnipFMC a indiqué que 30 % de son carnet de commandes sous-marin de 2025 contenait des clauses conditionnées aux prix permettant le report de livraison lorsque le Brent tombe en dessous des seuils définis. Les petits indépendants ont réduit leurs budgets d'exploration de 18 % en moyenne en 2025, réduisant les activités sismiques et de forage.

Les CAPEX élevés des équipements offshore et les longs cycles de rentabilisation freinent l'investissement

Un navire de forage de sixième génération coûte entre 650 et 750 millions USD, et un raccordement sous-marin à quatre puits coûte en moyenne 180 millions USD, rendant les développements offshore trois à quatre fois plus capitalistiques que les puits terrestres. La période de rentabilisation s'étend généralement sur 7 à 10 ans, ce qui est peu attractif lorsque les taux d'intérêt font monter le coût moyen pondéré du capital au-dessus de 9 %. Les dépenses en capital en mer du Nord ont diminué de 11 % en 2025 malgré la stabilité des prix du pétrole, car les actifs vieillissants et les obligations de déclassement ont découragé les nouveaux investissements. L'Angola et le Nigéria ont perdu l'intérêt des opérateurs pour les blocs en eaux profondes en raison de régimes fiscaux qui ne couvrent pas les CAPEX d'équipements et les primes de risque. Les fournisseurs réagissent avec des gabarits modulaires qui peuvent être déplacés, réduisant le temps de fabrication de 30 %, et avec des modèles de location pour les véhicules téléopérés (ROV) et les outils sous-marins qui font passer les dépenses des CAPEX aux OPEX. La Norvège offre des incitations fiscales qui compensent une partie du fardeau des coûts, tandis que les règles de contenu local du Brésil augmentent la complexité de l'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : l'automatisation donne un avantage aux équipements de forage

Les équipements de forage ont représenté 37,3 % du marché des équipements pétroliers en 2025 et devraient croître à 2,6 % jusqu'en 2031, propulsés par les systèmes automatisés de plancher de forage qui réduisent les temps improductifs. Les puits à haute pression et haute température dans le golfe du Mexique et en mer du Nord nécessitent des préventeurs d'éruption à 20 000 psi dont les prix sont supérieurs de 8 à 12 millions USD aux unités à 15 000 psi, soutenant des marges premium pour les fournisseurs certifiés. Les outils de production et d'intervention bénéficient du vieillissement des puits qui nécessitent un relevage artificiel, des tubes spiralés et des plateformes de workover, tandis que les équipements de complétion profitent des matériaux dissolvables qui éliminent les passages de nettoyage et permettent d'économiser entre 200 000 et 400 000 USD par puits. La pression concurrentielle augmente de la part des fabricants asiatiques, mais les raccords premium et les alliages résistants à la corrosion permettent aux usines occidentales de maintenir des primes de prix de 15 à 20 % dans les environnements à gaz acide.

Les pompes submersibles électriques, les systèmes directionnels rotatifs intelligents et les analyses de forage en temps réel illustrent comment la numérisation passe de la phase pilote à la pratique standard. Les opérateurs signalent des réductions de 12 à 18 % des jours de forage lorsque les plateformes d'apprentissage automatique optimisent le poids sur l'outil et la vitesse de rotation, des économies qui s'accumulent sur les développements de pads à puits multiples. Le marché des équipements pétroliers continue de récompenser les fabricants qui intègrent des interfaces numériques et des capacités de surveillance à distance dans le matériel, positionnant les équipements de forage comme la catégorie à la plus forte croissance parmi les principales catégories.

Par localisation : la dynamique offshore dépasse l'échelle terrestre

Les actifs terrestres dominent toujours avec 66,3 % des revenus en 2025, mais l'offshore affiche le TCAC le plus rapide à 3,9 % jusqu'en 2031, le Brésil, la Guyane et le Mozambique soutenant des programmes de navires de forage de plusieurs milliards de dollars. Petrobras prévoit d'ajouter 11 FPSO entre 2025 et 2029, chacun commandant des systèmes sous-marins d'une valeur de 400 à 600 millions USD. Le FPSO Hammerhead de Guyane, approuvé en 2025, illustre comment les packages intégrés sous-marins à surface sont en train de devenir la norme d'approvisionnement.

L'activité terrestre reste robuste dans le Permien, qui a enregistré une moyenne de 11 200 puits par an durant 2024-2025, se traduisant par de larges commandes de flottes de fracturation, de têtes de puits et de systèmes de relevage artificiel. Les bassins Montney et Duvernay du Canada ont gagné en dynamisme après que de nouveaux pipelines ont allégé les contraintes de transport, faisant progresser le forage de 14 % en 2025. Les gisements terrestres du Moyen-Orient investissent dans la récupération assistée, exigeant des pompes et séparateurs spécialisés. Les différentes réglementations importent : la Norvège impose des vannes d'isolation sous-marines sur tous les nouveaux puits offshore, tandis que les règles terrestres américaines varient selon les États, compliquant la planification de la chaîne d'approvisionnement.

Par type de puits : les puits non conventionnels réduisent l'écart

Les puits conventionnels ont représenté 61,7 % des revenus en 2025, mais le segment non conventionnel croît à 3,7 % par an, porté par le forage de schiste à longs déviés latéraux aux États-Unis et par l'adoption croissante de la fracturation hydraulique en Argentine et en Chine. La taille du marché des équipements pétroliers pour les puits non conventionnels devrait augmenter à mesure que les flottes de fracturation électriques réduisent les coûts de carburant de 40 % et éliminent les émissions de diesel, répondant à la fois aux objectifs économiques et ESG.

Le gisement de Vaca Muerta en Argentine a sécurisé un programme de forage de 2,5 milliards USD pour 180 puits horizontaux planifiés jusqu'en 2027, ancrant la demande locale pour la logistique de proppant, les outils de perforation bouchon et les systèmes de complétion intelligents. Le bassin du Sichuan en Chine a augmenté sa production de gaz de schiste de 16 % en 2025, aidé par des pompes de fracturation produites localement dont le prix est inférieur de 30 % aux équivalents occidentaux. Parallèlement, les géants du Moyen-Orient équipent leurs puits conventionnels de systèmes de complétion de puits intelligents et de fibres optiques de fond pour maximiser les taux de récupération, ce qui maintient un niveau de base élevé d'achats d'équipements.

Analyse géographique

L'Amérique du Nord a généré 36,3 % des revenus de 2025 et affiche le TCAC le plus élevé à 3,4 % jusqu'en 2031, soutenu par la consolidation du Permien, les ventes aux enchères de licences dans le golfe du Mexique qui ont rapporté 382 millions USD en offres maximales, et une reprise du forage dans les sables bitumineux canadiens. Les États-Unis exploitaient 621 plateformes terrestres actives en 2025, tandis que la production offshore atteignait en moyenne 1,9 million de barils par jour dans le cadre de modernisations d'infrastructures ramenant les seuils de rentabilité à 40-50 USD par baril. Les expansions de pipelines au Canada ont libéré un forage incrémental dans le Montney et le Duvernay, et le gisement de Zama au Mexique s'approche d'une production maximale de 165 000 barils par jour en 2027, nécessitant des kits sous-marins et une capacité FPSO.

Le Moyen-Orient et l'Afrique suivent, portés par 80 milliards USD d'investissements annuels combinés en amont de Saudi Aramco et d'ADNOC, incluant 40 nouvelles plateformes offshore et d'importantes expansions de traitement gazier. Le Nigéria et l'Angola peinent avec des régimes fiscaux qui pèsent sur l'économie des eaux profondes, mais les projets terrestres du delta du Niger se poursuivent dans un contexte de sécurité améliorée. La demande technologique se déplace vers des plateformes modulaires et une numérisation agressive alors que les compagnies pétrolières nationales recherchent des gains d'efficacité.

L'Asie-Pacifique est le marché de consommation à la croissance la plus rapide, porté par les quatre nouveaux projets offshore de la Chine et la commande de 12 plateformes par l'Inde pour accélérer l'exploration dans le bassin Krishna-Godavari. Le projet gazier Kasawari en Malaisie et le développement de Scarborough en Australie renforcent les commandes régionales d'équipements sous-marins, tandis que le Japon et la Corée du Sud investissent dans des unités flottantes de regazéification de GNL nécessitant des pompes haute pression et des systèmes d'amarrage. L'Amérique du Sud repose sur le plan présalé du Brésil pour 64 arbres de noël sous-marins entre 2025 et 2027, tandis que le Vaca Muerta argentin stimule les achats non conventionnels. L'Europe présente des divergences : les dépenses en mer du Nord au Royaume-Uni ont chuté de 11 % en 2025, mais la Norvège a approuvé 15 nouveaux développements équipés de plateformes électrifiées réduisant l'intensité carbone.

Paysage concurrentiel

Les cinq principaux groupes de services, Schlumberger, Halliburton, Baker Hughes, Weatherford et National Oilwell Varco, contrôlaient environ 48 % des revenus mondiaux en 2025, mais les fabricants régionaux en Asie et au Moyen-Orient offrent des avantages de coût de 15 à 20 % sur les équipements standardisés, exerçant une pression sur les marges. Les acquisitions numériques occupent le devant de la scène dans la stratégie d'entreprise ; Schlumberger a payé 430 millions USD pour Aucerna en janvier 2025 afin d'approfondir sa plateforme de logiciels de sous-surface, tandis que Halliburton a déployé le système directionnel rotatif intelligent iCruise qui combine des données de formation en temps réel avec un contrôle de forage automatisé.

Des challengers axés sur les coûts, tels que Jereh Oilfield Services en Chine et Aban Offshore en Inde, remportent des appels d'offres en sous-cotisant les homologues occidentaux sur les outils de complétion et les plateformes de workover, notamment en Asie et en Afrique. Le nombre de puits existants aux États-Unis dépasse 1,8 million, mais seulement 12 % ont installé du matériel de réduction des émissions de méthane, signalant un potentiel de modernisation pluriannuel pour les fournisseurs disposant de gammes de produits à faibles émissions certifiées. Les partenariats technologiques se développent : SparkCognition et Baker Hughes ont déployé une maintenance prédictive pilotée par l'intelligence artificielle qui a réduit les temps d'arrêt imprévus de 25 %, améliorant ainsi l'utilisation des équipements.

La consolidation se poursuit. Weatherford a racheté Altus Intervention pour élargir son portefeuille d'intervention sur puits, et TechnipFMC a fusionné ses activités sous-marines avec Aker Solutions dans une coentreprise disposant d'un carnet de commandes de 3,2 milliards USD. Les fournisseurs doivent maintenir les certifications API Specification 16A et ISO 13628, ce qui élève les barrières à l'entrée et favorise les acteurs établis disposant d'une empreinte mondiale de conformité.

Leaders du secteur des équipements pétroliers

Schlumberger Limited

Baker Hughes Company

Halliburton Company

Weatherford International PLC

National Oilwell Varco Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Baker Hughes (BKR), une entreprise de technologie énergétique, a décroché un contrat pluriannuel avec la Kuwait Oil Company (KOC). Dans le cadre de cet accord, Baker Hughes fournira des systèmes de relevage artificiel avancés, tels que des pompes submersibles électriques (ESP) et des outils d'automatisation intelligents (FusionPro, Leucipa).

- Novembre 2025 : SLB (anciennement Schlumberger) a dévoilé Tela, une plateforme d'intelligence artificielle avancée. Tela est conçue pour automatiser et affiner les tâches énergétiques en amont, telles que l'interprétation des diagraphies de puits et la prévision des défis de forage. Fonctionnant comme un assistant d'intelligence artificielle collaboratif, Tela couvre l'ensemble du cycle de vie énergétique, visant à améliorer à la fois la productivité et la sécurité.

- Mars 2025 : L'Autorité des centres de services financiers internationaux (IFSCA) a annoncé des plans pour introduire la location d'équipements pétroliers à GIFT City, Gujarat, Inde. Cette initiative cherche à élargir le cadre de location actuel, qui couvre déjà les navires et les aéronefs, pour inclure les équipements pétroliers.

- Octobre 2024 : Petrobras a attribué à Baker Hughes Co. des contrats substantiels pour la livraison de 77 km de systèmes de canalisations flexibles pour les gisements en présalé du Brésil. Cette entreprise pluriannuelle comprend des risers et des lignes de production essentiels à l'extraction des hydrocarbures, ainsi qu'à l'injection de gaz et d'eau.

Périmètre du rapport mondial sur le marché des équipements pétroliers

Les équipements pétroliers désignent les outils et machines principalement utiles dans les opérations en amont telles que l'exploration, le forage et les processus de production. Ils sont utilisés dans le développement de projets pétroliers, tant terrestres qu'offshore. Les équipements pétroliers sont choisis en fonction de l'application et offrent une précision élevée.

Le marché mondial des équipements pétroliers est segmenté par type d'équipement, localisation, type de puits et géographie. Par type d'équipement, le marché est segmenté en équipements de forage, équipements de production et d'intervention, équipements de complétion et autres types d'équipements. Par localisation, le marché est segmenté en terrestre et offshore. Par type de puits, le marché est segmenté en conventionnel et non conventionnel. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial des équipements pétroliers dans les principaux pays de chacune de ces régions. Pour tous les segments, les estimations et prévisions de marché ont été réalisées sur la base de la valeur (USD).

| Équipements de forage |

| Équipements de production et d'intervention |

| Équipements de complétion |

| Autres types d'équipements |

| Terrestre |

| Offshore |

| Conventionnel |

| Non conventionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Norvège |

| Royaume-Uni | |

| Russie | |

| Pays-Bas | |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Iran | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Équipements de forage | |

| Équipements de production et d'intervention | ||

| Équipements de complétion | ||

| Autres types d'équipements | ||

| Par localisation | Terrestre | |

| Offshore | ||

| Par type de puits | Conventionnel | |

| Non conventionnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Norvège | |

| Royaume-Uni | ||

| Russie | ||

| Pays-Bas | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Iran | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des équipements pétroliers en 2026 et à quel rythme croît-il ?

La taille du marché s'établit à 249,13 milliards USD en 2026 et est en bonne voie pour atteindre 282,56 milliards USD d'ici 2031, progressant à un TCAC de 2,55 %.

Quel type d'équipement détient la plus grande part des revenus ?

Les équipements de forage dominent avec une part de 37,3 % en 2025, bénéficiant de l'automatisation qui réduit le temps de construction des puits et améliore la sécurité.

Quelle région affiche le plus fort élan de croissance jusqu'en 2031 ?

L'Amérique du Nord enregistre le TCAC régional le plus rapide à 3,4 %, soutenu par l'activité de schiste dans le Permien et les appels d'offres en eaux profondes dans le golfe du Mexique.

Quel moteur influence le plus les dépenses futures en équipements pétroliers ?

La hausse des projets en eaux profondes et ultra-profondes, notamment au Brésil et en Guyane, ajoute +0,8 % au TCAC prévu en élargissant la demande d'équipements sous-marins.

Comment les réglementations sur le méthane affectent-elles la demande d'équipements ?

Les réglementations américaines et européennes sur le méthane stimulent des modernisations immédiates de contrôleurs pneumatiques, de préventeurs d'éruption à faibles émissions et de systèmes de surveillance en temps réel sur environ 180 000 puits.

Dernière mise à jour de la page le: