Taille et part du marché des systèmes de levage artificiel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.9 Milliards de dollars |

| Taille du Marché (2031) | 20.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

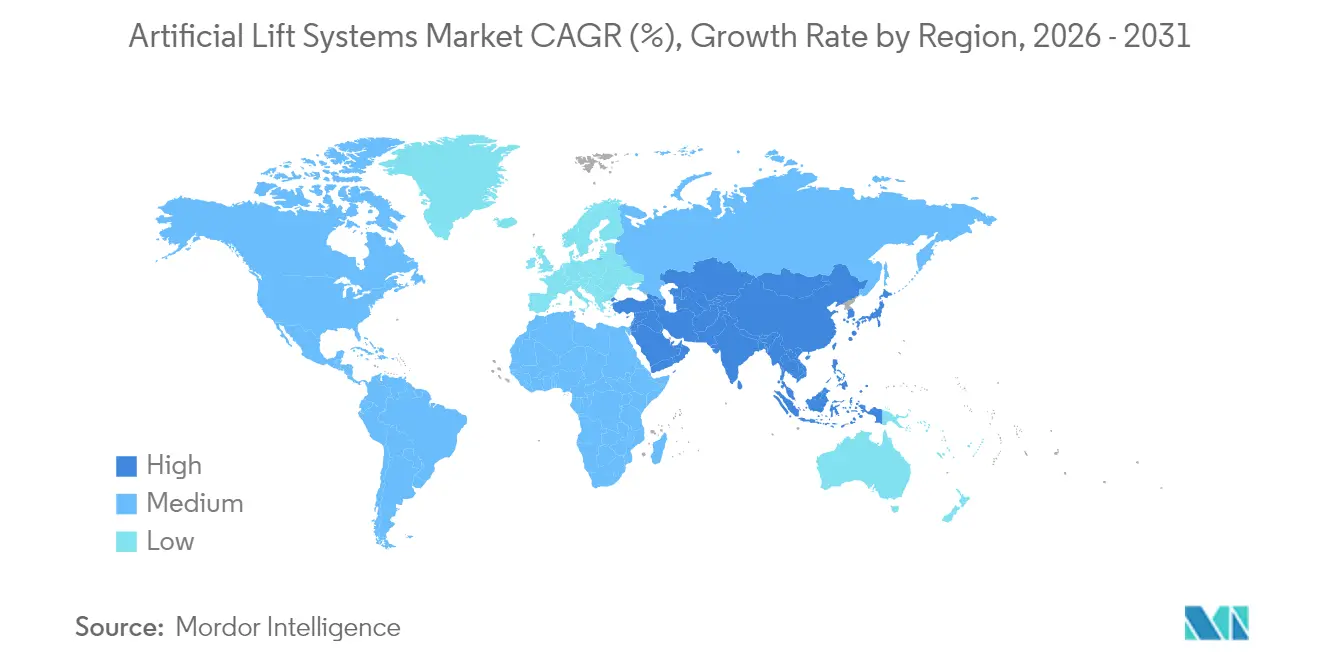

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

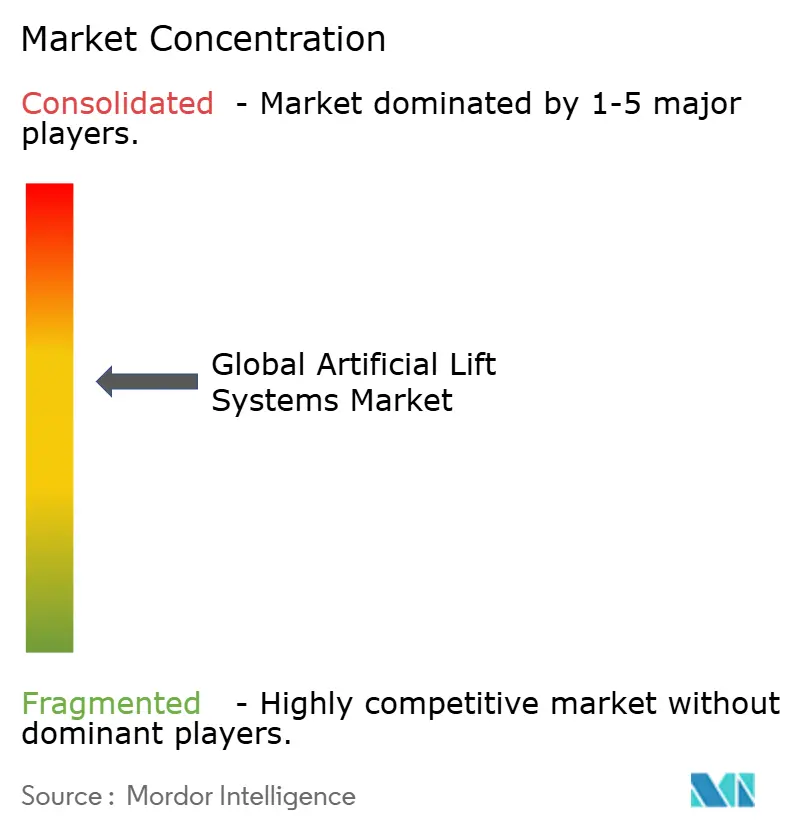

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de levage artificiel par Mordor Intelligence

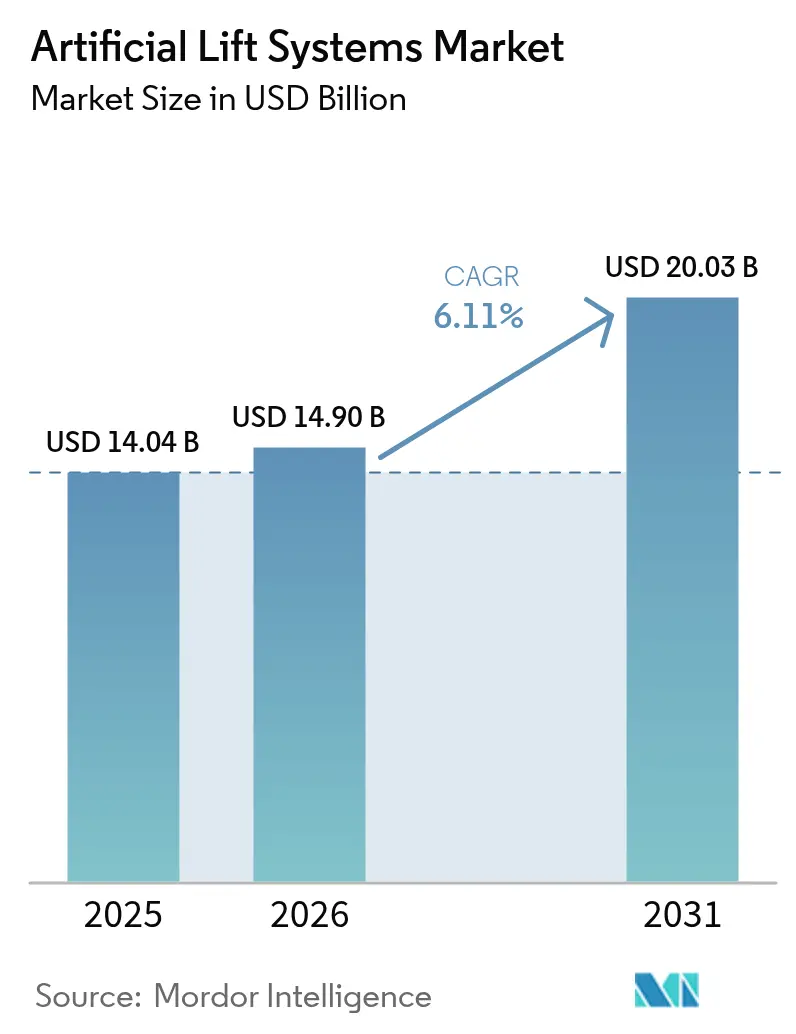

La taille du marché des systèmes de levage artificiel était évaluée à 14,04 milliards USD en 2025 et devrait croître de 14,9 milliards USD en 2026 pour atteindre 20,03 milliards USD d'ici 2031, à un TCAC de 6,11 % durant la période de prévision (2026-2031).

La croissance passe des ajouts rapides de capacité aux gains de performance réguliers, les opérateurs utilisant la technologie pour extraire davantage des puits existants plutôt que d'en forer de nouveaux. Le forage horizontal dans les schistes, la multiplication des interventions sur les champs matures et les plateformes d'optimisation numérique restent les principaux moteurs de la demande. Les moteurs à aimants permanents, les variateurs de vitesse à intelligence artificielle et les élastomères à longue durée de vie allongent les temps de fonctionnement et réduisent les coûts énergétiques. Des fusions telles que l'acquisition de ChampionX par SLB illustrent la façon dont l'échelle et l'intégration des données constituent désormais les principaux avantages concurrentiels.

Principaux enseignements du rapport

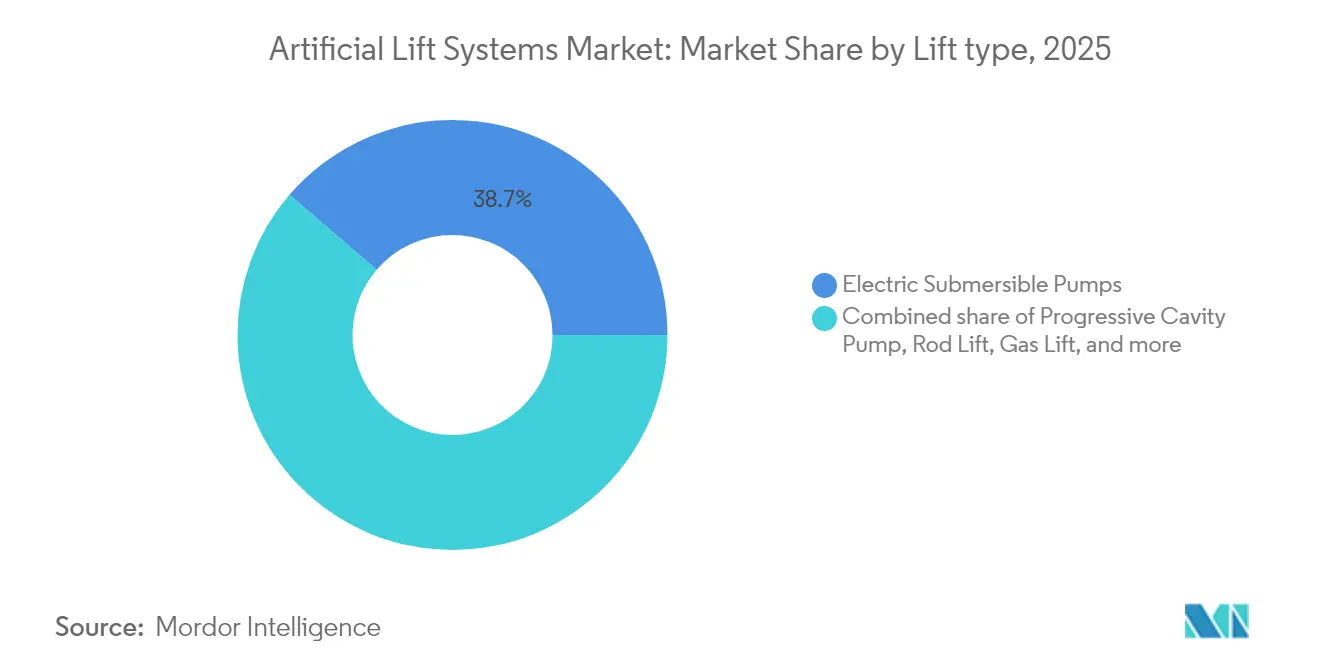

- Par type de levage, les pompes électriques submersibles (PES) ont représenté 38,70 % de la part du marché des systèmes de levage artificiel en 2025 ; les pompes à cavité progressive (PCP) devraient croître à un TCAC de 7,76 % jusqu'en 2031.

- Par orientation du puits, les puits horizontaux ont représenté 49,60 % de la taille du marché des systèmes de levage artificiel en 2025 et devraient se développer à un TCAC de 6,33 % jusqu'en 2031.

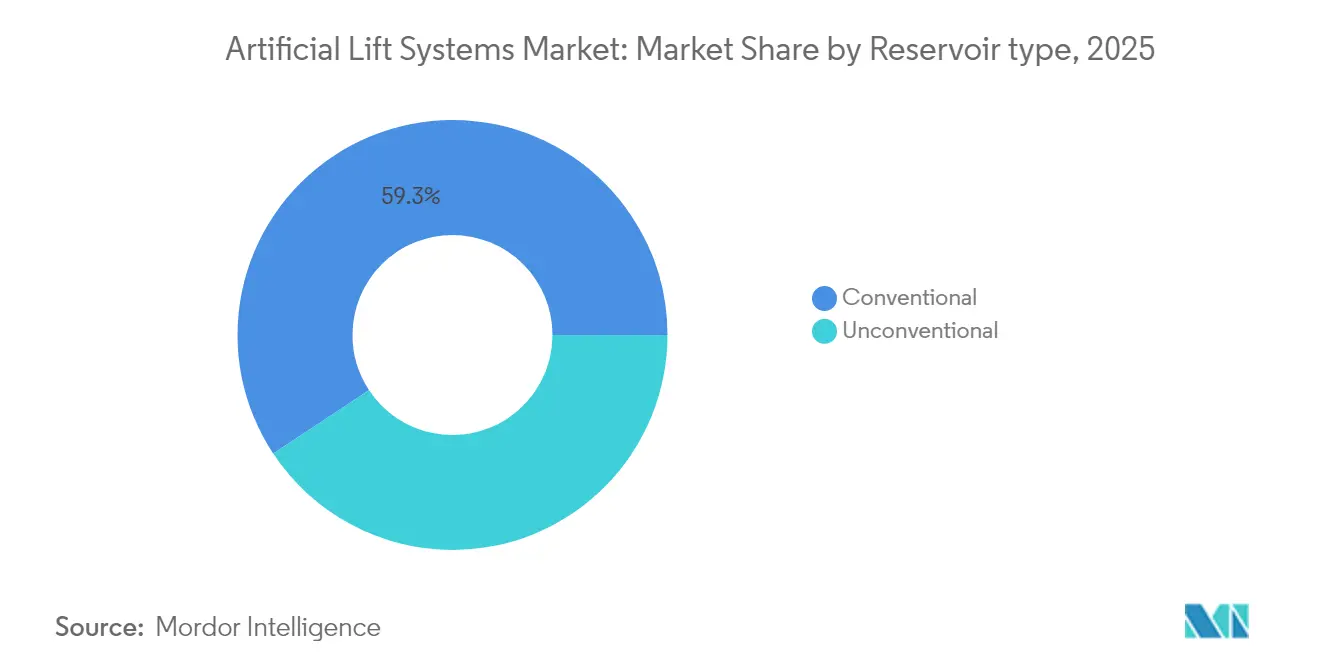

- Par type de réservoir, les formations non conventionnelles ont enregistré la croissance la plus élevée avec un TCAC de 8,55 %, tandis que les réservoirs conventionnels ont conservé une part de revenus de 59,30 % en 2025.

- Par application, les installations terrestres ont représenté 65,40 % de la taille du marché du levage artificiel en 2025, tandis que les installations offshore progressent à un TCAC de 9,1 % jusqu'en 2031.

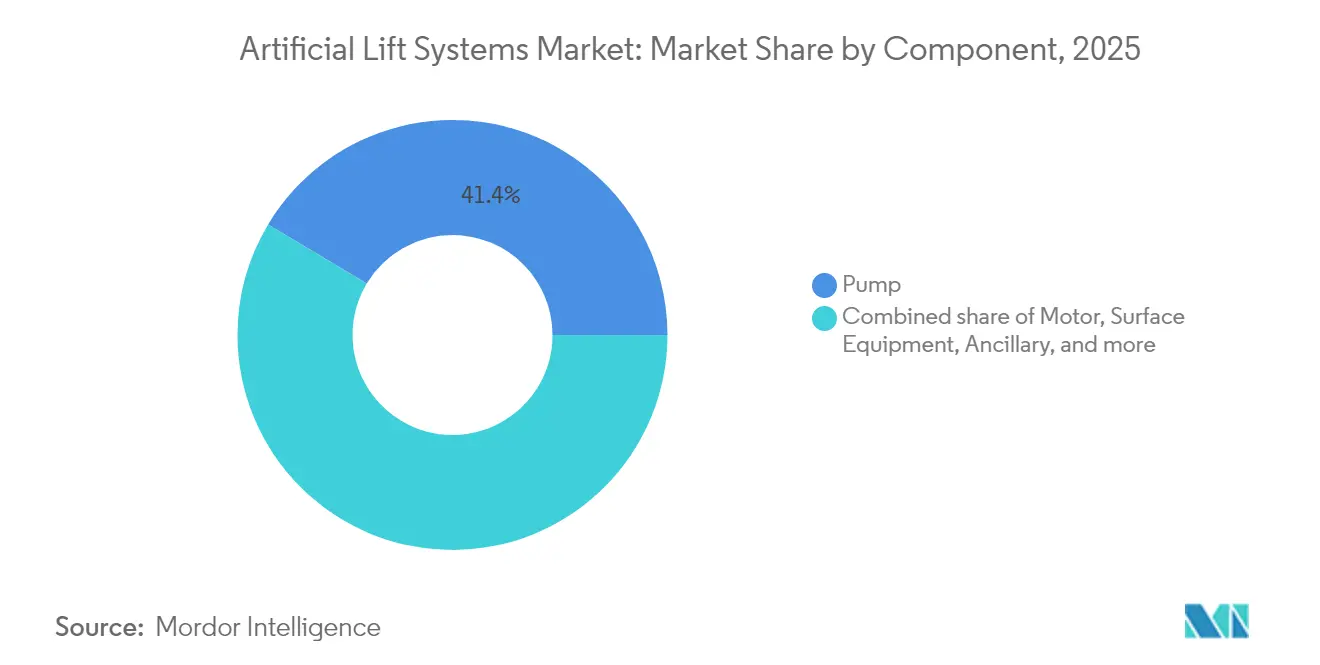

- Par composant, les ensembles de pompes ont généré 41,40 % des revenus de 2025 et devraient croître à un TCAC de 6,78 %.

- Par service, l'installation et la mise en service ont représenté 46,50 % des revenus de 2025 ; les services d'optimisation et de surveillance croissent à un TCAC de 6,69 %.

- Par géographie, l'Amérique du Nord a capté 35,60 % des revenus en 2025 ; la région Moyen-Orient et Afrique est la plus dynamique avec un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de levage artificiel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle haussier des dépenses de revitalisation des puits matures | +1.20% | Mondial, concentré en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Forage horizontal rapide dans les réservoirs non conventionnels | +0.90% | Amérique du Nord, Vaca Muerta en Argentine, Chine | Court terme (≤ 2 ans) |

| Numérisation de l'optimisation du levage (variateurs de vitesse à intelligence artificielle) | +0.80% | Mondial, adoption précoce en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Transition vers des développements offshore pré-sel plus profonds | +0.70% | Brésil, Guyana, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Demande liée aux critères ESG pour des systèmes de levage économes en énergie | +0.50% | Mondial, pression réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Réaffectation de niche des trains de pompes électriques submersibles à la géothermie | +0.20% | Mondial, concentré dans les régions géothermiquement actives | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle haussier de revitalisation des puits matures

Les opérateurs réorientent leurs capitaux vers l'extraction de davantage de barils à partir de puits vieillissants, car les interventions coûtent 60 à 70 % de moins que le forage de nouveaux puits et génèrent des taux de rendement interne supérieurs à 30 %. Saudi Aramco seul a réservé 3,5 milliards USD pour l'optimisation de la production par intelligence artificielle en 2024, soulignant l'engagement à long terme en faveur de la prolongation de la durée de vie des actifs. (1)Source : OilPrice Staff, « Saudi Aramco Bets on AI for Production Optimization », oilprice.com Les ingénieurs de production rapportent que l'ajout du bon train de levage artificiel peut prolonger la durée de vie productive d'un puits de 15 à 20 ans et différer les obligations d'abandon. Les sociétés de services constatent une demande stable, car l'activité sur les champs matures est moins sensible aux fluctuations des prix du pétrole que l'exploration frontière. Des prix du brut maintenus au-dessus de 60 USD par baril soutiennent ce moteur, bien qu'une baisse des prix ralentirait la libération des capitaux.

Forage horizontal dans les réservoirs non conventionnels

Les zones de schiste de niveau 2 entrent désormais en phase de développement, et leurs courbes de déclin prononcées imposent le déploiement du levage dans les 12 à 18 mois suivant la première production. La Vaca Muerta en Argentine a atteint 757 122 barils par jour en décembre 2024, nécessitant des systèmes de levage sophistiqués pour un inventaire croissant de puits latéraux. Les outils d'apprentissage automatique améliorent les prévisions de pression de fond de puits et réduisent le surdimensionnement des équipements de 25 à 30 %. L'adoption précoce du levage dans le bassin d'Ordos en Chine soutient les objectifs de production de gaz de réservoir compact et maintient la viabilité économique à 40 USD par baril. Ces facteurs combinés élargissent le marché adressable des systèmes de levage artificiel dans le secteur non conventionnel bien au-delà de l'Amérique du Nord.

Numérisation de l'optimisation du levage (variateurs de vitesse à intelligence artificielle)

Les variateurs de vitesse à intelligence artificielle et l'analytique en nuage font passer la gestion du levage du mode réactif au mode prédictif. Les contrôles automatisés de levage par gaz d'ExxonMobil ont augmenté la production de 2,2 % sur 1 300 puits sans personnel supplémentaire. Les algorithmes embarqués harmonisent désormais en temps réel l'alimentation en surface, les capteurs de fond de puits et les données de réservoir, économisant 20 à 30 % d'énergie. Halliburton et Baker Hughes intègrent ces algorithmes avec des garanties matérielles, faisant évoluer les modèles commerciaux vers des services basés sur les résultats. Les obstacles comprennent les silos de données hérités et la pénurie de spécialistes en données versés dans les opérations de terrain, mais la réplication rapide une fois les bases posées limite la fenêtre d'avantage du premier entrant.

Transition vers des développements offshore pré-sel plus profonds

L'essor de la production pré-sel au Brésil et les projets à avancement rapide du Guyana nécessitent des systèmes capables de résister à des conditions de haute pression et haute température pendant plus de cinq ans. Le contrat de services intégrés de 800 millions USD de SLB avec Petrobras met en évidence la demande de surpresseurs sous-marins et de vannes de contrôle d'intervalle électriques qui réduisent les besoins d'intervention. Les opérateurs offshore acceptent des prix d'équipements de levage 300 à 400 % plus élevés lorsque cela réduit les interventions non planifiées dépassant 10 millions USD par opération. L'architecture électrique s'aligne également sur les objectifs de réduction des émissions de carbone des entreprises en supprimant les fluides hydrauliques et en permettant l'optimisation de l'alimentation en surface.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de compression des dépenses d'investissement liés à la volatilité des prix du brut | -1.10% | Mondial, aigu dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Coûts élevés d'intervention dans les eaux ultra-profondes | -0.60% | Régions offshore, Brésil, Golfe du Mexique, Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en élastomères spéciaux | -0.40% | Mondial, fabrication concentrée en Asie | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée pour les modernisations d'automatisation | -0.30% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycles de compression des dépenses d'investissement liés aux prix du brut

Lorsque le Brent tombe en dessous de 60 USD par baril, les opérateurs reportent les budgets de levage artificiel jusqu'à 30 %, comme observé en 2020. Malgré les nouveaux trains modulaires pouvant être installés de manière incrémentielle, des horizons de remboursement de 18 à 24 mois semblent encore risqués sur des marchés instables. Les analystes prévoient de modestes réductions supplémentaires de 1 % des coûts de puits en 2025, ce qui ne compensera pas entièrement l'incertitude sur les prix.(2)Source : American Oil & Gas Reporter, « Well-Cost Outlook 2025 », aogr.com Les fournisseurs répondent en proposant des contrats de location et basés sur la performance, mais les conditions de prêt bancaire restent liées aux prévisions sur les matières premières, limitant la disponibilité des capitaux lors des ralentissements.

Coûts élevés d'intervention dans les eaux ultra-profondes

Une intervention de levage artificiel en eaux profondes peut coûter entre 5 et 15 millions USD contre 200 000 USD à terre, de sorte que les opérateurs visent des durées de fonctionnement de 7 à 10 ans. Les navires spéciaux requis facturent entre 500 000 et 800 000 USD par jour, faisant de la fiabilité le critère d'achat primordial. Les systèmes récupérables tels que l'AccessESP de Baker Hughes réduisent la fréquence des interventions mais affichent des primes de prix de 40 à 60 %. L'économie se dégrade au-delà de 2 000 mètres de profondeur d'eau, retardant l'installation du levage artificiel jusqu'à trois ans après la première production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de levage : le leadership des PES face à la dynamique des PCP

Les pompes électriques submersibles ont conservé 38,70 % des revenus en 2025, confirmant leur polyvalence pour des débits allant de 100 à 30 000 barils par jour. Les pompes à cavité progressive progressent cependant à un TCAC de 7,76 % car leur conception à rotor unique gère le brut lourd et le sable sans usure rapide. Le système hybride PowerEdge ESPCP de SLB combine désormais la fiabilité des pompes électriques submersibles avec la tolérance des pompes à cavité progressive aux abrasifs, tout en réduisant les émissions de CO₂ de 55 %.

Le levage par tiges ancre toujours les puits terrestres existants en raison de ses faibles coûts d'exploitation, tandis que le levage par gaz excelle en offshore, où un minimum de matériel de fond de puits est valorisé. Les pompes à piston hydraulique et à jet restent dans des environnements de niche, sableux ou éloignés. Le levage par plongeur évacue les liquides dans les puits de gaz à basse pression. La tendance est aux ensembles hybrides combinant deux méthodes ou plus, offrant aux opérateurs des solutions sur mesure à mesure que les réservoirs arrivent à maturité. Alors que les moteurs à aimants permanents améliorent l'efficacité des pompes électriques submersibles de 20 %, les fournisseurs anticipent une concurrence plus vive entre les plateformes PES et PCP sur l'horizon de prévision.

Par orientation du puits : les puits horizontaux élèvent le niveau technique

Les puits horizontaux ont fourni 49,60 % des revenus du marché du levage artificiel en 2025 et se développeront à un TCAC de 6,33 % jusqu'en 2031. Leurs régimes d'écoulement complexes stimulent l'innovation dans les séparateurs de gaz et les étages de pompes électriques submersibles à profil réduit adaptés aux complétions plus étroites. Les moteurs à aimants permanents ont atteint 11 % d'adoption dans les puits horizontaux en 2024 car ils délivrent une puissance plus élevée dans des boîtiers plus courts, un atout là où l'espace latéral est limité.

Les puits verticaux restent essentiels dans les provinces conventionnelles qui valorisent les équipements éprouvés et les faibles coûts d'intervention. La standardisation des outils de complétion horizontale a réduit l'écart de coût d'installation, mais les puits horizontaux affichent toujours des dépenses de levage artificiel 150 à 200 % plus élevées. Les dispositifs autonomes de contrôle des entrées réduisent désormais la teneur en eau de plus de 80 % dans les puits horizontaux, prolongeant la durée de vie des pompes et réduisant les courbes de coût de levage. Cette boucle de rétroaction technologique renforce le basculement vers les puits latéraux, même dans les régions autrefois dominées par les producteurs verticaux.

Par type de réservoir : la montée en puissance des réservoirs non conventionnels se poursuit

Les champs conventionnels ont représenté 59,30 % des ventes de 2025, mais les réservoirs non conventionnels connaissent la croissance la plus rapide avec un TCAC de 8,55 % à mesure que les schistes, les huiles de réservoir compact et les gaz de réservoir compact se multiplient. Les déclins rapides en début de vie imposent l'installation du levage artificiel dans les 12 à 18 mois, contre jusqu'à cinq ans pour les puits conventionnels. Les logiciels d'apprentissage automatique affinent désormais le dimensionnement du levage, réduisant les défaillances prématurées de 25 à 30 % dans les environnements de schiste.

Le gaz de schiste nécessite des compresseurs de levage par gaz et de pressurisation à double mode pour limiter le chargement en liquide. À mesure que les prix d'équilibre tombent à 40 USD par baril, davantage de zones marginales deviennent rentables, élargissant le marché des systèmes de levage artificiel. Les projets conventionnels mobilisent toujours les capitaux les plus importants, mais les barils non conventionnels ajoutent du volume et les données que les sociétés de services utilisent pour perfectionner les modèles prédictifs, bénéficiant aux deux classes de réservoirs.

Par application : la premiumisation offshore s'accélère

Les champs terrestres ont généré 65,40 % des revenus de 2025 en raison des coûts logistiques plus faibles et de la capacité à ajuster fréquemment les paramètres de levage. Le segment offshore, bien que plus modeste, progresse à un TCAC de 9,1 % alors que le Brésil, le Guyana et l'Afrique de l'Ouest approuvent des projets plus profonds nécessitant un surpressage sous-marin longue durée dans le secteur des systèmes de levage artificiel. Les trains offshore affichent des primes de prix de 300 à 400 % car une défaillance déclenche une mobilisation coûteuse de plateforme ou de navire.

Le surpressage sous-marin est le principal moteur de croissance offshore. Le récent contrat de SLB avec Petrobras pour l'injection d'eau de mer brute illustre comment ces systèmes réduisent la complexité et les émissions en surface. Les tendances à l'électrification favorisent une architecture sous-marine entièrement électrique, éliminant les conduites hydrauliques et permettant des mises à jour à distance qui réduisent l'exposition du personnel. Cette premiumisation compense les volumes unitaires plus faibles et génère une croissance régulière des revenus.

Par composant : l'efficacité des pompes au premier plan

Les ensembles de pompes ont représenté 41,40 % des revenus du marché des systèmes de levage artificiel en 2025 et progresseront à un TCAC de 6,78 % grâce aux moteurs à aimants permanents, aux revêtements résistants à l'abrasion et aux conceptions d'étages multiphasiques qui allongent le temps moyen entre pannes. Le moteur hybride TrueSync de Halliburton offre des gains d'efficacité de 20 % tout en maintenant une rotation synchrone sous des conditions extrêmes de chaleur et de charge.

Les variateurs de vitesse et les contrôleurs numériques connaissent une adoption rapide car l'optimisation de la production dépend de l'analytique en temps réel. Les équipements de surface intègrent la connectivité en nuage, et les pièces accessoires telles que les sections d'étanchéité embarquent des capteurs qui transmettent des données de santé aux centres distants. La surveillance par fibre optique, illustrée par le SureCONNECT FE de Baker Hughes, fournit un retour d'information continu de fond de puits sans retirer le train. Ces avancées réduisent les équipes de terrain et soutiennent les contrats de service basés sur les résultats.

Par service : la maintenance, réparation et révision numérique redistribue les risques

L'installation et la mise en service ont représenté 46,50 % des revenus de service en 2025, mais les plateformes d'optimisation et de surveillance progressent de 6,69 % par an. L'acquisition d'Artificial Lift Performance Limited par ChampionX montre comment l'analytique renforce un portefeuille de services traditionnel.

Les solutions de maintenance prédictive avertissent désormais des défaillances 30 à 60 jours à l'avance, réduisant les temps d'arrêt jusqu'à 50 %. Les fournisseurs garantissent de plus en plus des barils plutôt que du temps de fonctionnement, alignant les incitations avec les opérateurs. Les centres d'opérations à distance surveillent des milliers de puits, n'envoyant des équipes que lorsque l'analytique déclenche une alerte. Ce basculement réduit les coûts de main-d'œuvre et compense les pénuries de techniciens en Amérique du Nord et en Europe.

Analyse géographique

L'Amérique du Nord a sécurisé une part de 35,60 % du marché des systèmes de levage artificiel en 2025, ancrée par des formations de schiste prolifiques et une culture d'adoption rapide des technologies. SLB a rapporté des améliorations de 400 % de la durée de fonctionnement des pompes électriques submersibles dans le bassin Permien après avoir combiné des conceptions de gestion du gaz avec des complétions optimisées. L'automatisation aide à contrer la tension sur la main-d'œuvre régionale, mais les pénuries de personnel qualifié et d'élastomères spéciaux restent des goulots d'étranglement pour le marché des systèmes de levage artificiel. Le marché évolue vers les services d'optimisation plutôt que vers le nouveau matériel à mesure que l'infrastructure arrive à maturité.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 6,95 %, portée par 730 milliards USD de dépenses en amont jusqu'en 2030 et un pipeline de projets de récupération assistée des hydrocarbures. Le programme RoboWell d'ADNOC a réduit l'utilisation du levage par gaz de 30 %, révélant l'appétit de la région pour les solutions numériques haut de gamme. Les compagnies pétrolières nationales regroupent les engagements en R&D avec de grands lots d'approvisionnement, établissant des relations de service à long terme qui favorisent les fournisseurs intégrés.

La croissance de l'Amérique du Sud tourne autour de la Vaca Muerta en Argentine et du pré-sel brésilien. Les contrats sous-marins de 1 milliard USD de SLB avec Petrobras témoignent de la confiance dans les systèmes de surpressage longue durée résistant au CO₂ et au H₂S corrosifs. Le Guyana dépassera 800 000 barils par jour d'ici 2025, élargissant encore la demande de trains de levage sous-marins. Les accords de transfert de technologie visent à créer des pôles d'approvisionnement locaux, réduisant les délais et favorisant des viviers de main-d'œuvre qualifiée.

Paysage réglementaire

Le déploiement des systèmes de récupération assistée est de plus en plus façonné par les exigences de surveillance des émissions et les réglementations de sécurité offshore qui influencent la conception des équipements, les pratiques de mesure et la documentation. Dans l'Union européenne, le règlement (UE) 2024/1787 (entré en vigueur en août 2024) impose la déclaration des émissions de méthane et des obligations de détection et de réparation des fuites (LDAR) dans l'ensemble du secteur de l'énergie, renforçant la demande de surveillance intégrée autour des puits en production et des installations associées où sont installés les systèmes de récupération assistée.

Pour les opérations offshore, les exigences américaines continuent de codifier les attentes en matière de tests et d'intégrité pour les composants sous-marins liés à la récupération assistée, notamment les exigences techniques spécifiques prévues par le 30 CFR 250.873. En juin 2026, le Bureau of Safety and Environmental Enforcement (BSEE) des États-Unis a publié une règle finale mise à jour qui intègre des dizaines de normes référencées dans les opérations offshore, ce qui pousse les fournisseurs vers une conformité plus stricte aux normes techniques reconnues. Des travaux de normalisation parallèles, notamment la norme GSO ISO 15551:2025 pour les systèmes ESP sur les marchés du CCG et les travaux ISO sur les normes liées aux PCP, favorisent des spécifications plus harmonisées pour les fabricants desservant plusieurs régions.

Paysage concurrentiel

Le marché des systèmes de levage artificiel présente une consolidation modérée, les grandes sociétés de services fusionnant analytique, produits chimiques et matériel pour sécuriser des contrats de production globaux. L'acquisition de ChampionX par SLB pour 7,8 milliards USD crée le portefeuille d'optimisation de la production le plus large du secteur et vise 400 millions USD de synergies annuelles. Baker Hughes et Halliburton répondent avec des feuilles de route d'électrification et des suites de contrôle autonome promettant une intensité carbone plus faible et un temps de fonctionnement plus élevé.

L'avantage concurrentiel repose désormais sur les données plutôt que sur l'acier ; les entreprises qui collectent la télémétrie en temps réel et affinent les algorithmes prédictifs contrôlent les revenus de services récurrents. La pompe électrique submersible à palier magnétique de poussée d'Upwing Energy pourrait perturber les conceptions établies en éliminant les frottements et la chaleur, illustrant comment les spécialistes émergents se taillent des niches. (3)Source : Upwing Energy, « Active Magnetic Bearing ESP Technology », upwingenergy.com Les dépôts de brevets dans les moteurs à aimants permanents, la détection par fibre optique et les flux de travail d'intelligence artificielle en boucle fermée continuent d'augmenter, confirmant une intensité soutenue en R&D.

Les tensions de la chaîne d'approvisionnement en élastomères spéciaux et en composants électroniques persistent, limitant la production à court terme et favorisant les fournisseurs intégrés verticalement sur le marché des systèmes de levage artificiel. Les challengers régionaux en Chine et en Russie investissent dans des usines de moteurs nationales pour se prémunir contre les risques géopolitiques. Dans l'ensemble, la concurrence évolue vers des contrats basés sur les résultats dans lesquels les prestataires assument le risque de performance tandis que les opérateurs se concentrent sur l'allocation des capitaux.

Leaders du secteur des systèmes de levage artificiel

Halliburton Company

Schlumberger Limited.

Weatherford International Ltd

Baker Hughes Co

Dover Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre sur la mise à l'échelle d'opérations de récupération assistée numériquement optimisées et nécessitant moins d'interventions manuelles, combinant matériel, analytique de pointe (edge analytics), automatisation et surveillance intégrée. Le contexte du marché fait déjà état de gains mesurables issus de l'automatisation et de la surveillance à grande échelle, notamment des commandes automatisées de gas-lift sur 1 300 puits, ainsi que des études de cas terrain sur l'informatique de pointe et l'IIoT permettant une optimisation autonome de la récupération assistée dans des déploiements multi-bassins (publiées en 2026). Cela soutient un espace inexploité pour les fournisseurs capables de regrouper des variateurs de vitesse, des capteurs de fond de trou et des flux de travail d'opérations à distance dans des offres de services basées sur la performance, en particulier là où les contraintes de main-d'œuvre qualifiée sont limitantes.

Les redéveloppements technologiques d'actifs matures et de puits horizontaux non conventionnels créent également une marge de manœuvre pour des trains de récupération assistée adaptés et des rétrofits. Des exemples documentés, comme le déploiement de PCP à alésage étroit dans des tubages fins sur un programme de 1 000 puits (rapporté dans la littérature technique de 2026), montrent comment les améliorations de fiabilité et la réduction des taux de défaillance se traduisent par des économies pour les opérateurs, favorisant une adoption plus large des conceptions de PCP résistantes à l'abrasion et des options hybrides comme l'ESPCP dans des contextes sujets au sable, à fort taux de coupe d'eau ou à complétion contrainte. Les applications premium offshore restent une poche de potentiel où l'évitement des interventions est central, en phase avec l'évolution du marché vers un boosting sous-marin longue durée et des architectures tout électriques mentionnées dans le contexte, y compris les récentes attributions sous-marines liées à Petrobras.

Développements récents du secteur

- Mars 2026 : Flowco a finalisé l'acquisition de Valiant Artificial Lift Solutions pour environ 200 millions USD. L'opération a élargi l'offre de Flowco en matière de récupération assistée et d'optimisation de la production, et a renforcé sa capacité à proposer des solutions intégrées combinant équipements de récupération assistée et services de terrain associés.

- Décembre 2025 : Baker Hughes a remporté un contrat pluriannuel auprès de Kuwait Oil Company pour la fourniture de pompes électriques submersibles, intégrées à son variateur de production intelligent FusionPro et à sa solution de production de champ automatisée Leucipa. Cette attribution reflète une demande croissante pour des solutions groupées combinant matériel de récupération assistée et automatisation afin d'améliorer la disponibilité et de standardiser l'optimisation sur de grands parcs de puits en production.

- Avril 2024 : SLB a lancé le système ESP compact à large plage Reda Agile et le système ESPCP sans tige Reda PowerEdge. Ces lancements visaient des plages d'exploitation plus larges et une meilleure tolérance aux conditions de puits difficiles, soutenant l'évolution du secteur vers des configurations de récupération assistée hybrides et des offres à plus haute efficacité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes de récupération assistée utilisés pour augmenter la production de fluides des puits de pétrole et de gaz lorsque la pression naturelle du réservoir est insuffisante. Il inclut les principales technologies de récupération assistée, les équipements de surface et de fond de trou associés, ainsi que les services connexes vendus pour les installations onshore et offshore.

Exclusions du périmètre : Sont exclus les services de forage et de complétion amont qui ne sont pas directement liés à l'installation, à l'exploitation ou à la maintenance des équipements de récupération assistée.

Aperçu de la segmentation

- Par type de levage

- Pompes électriques submersibles (PES)

- Pompes à cavité progressive (PCP)

- Levage par tiges (à balancier, à tiges de pompage)

- Levage par gaz

- Pompes à piston hydraulique et à jet

- Levage par plongeur

- Autres systèmes de niche (submersible hydraulique, capillaire)

- Par orientation du puits

- Puits horizontaux

- Puits verticaux

- Par type de réservoir

- Conventionnel

- Non conventionnel (schiste/réservoir compact)

- Par application

- Terrestre

- Offshore

- Par composant

- Pompe

- Moteur

- Variateur de vitesse et commandes

- Équipements de surface

- Accessoires (capteurs, sections d'étanchéité, obturateurs)

- Par service

- Installation et mise en service

- Optimisation et surveillance

- Maintenance, réparation et révision

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'un contexte de demande précis pour la récupération assistée, où le nombre de puits, le profil de production et la maturité des champs comptent davantage que les grandes tendances de dépenses énergétiques. Nous nous sommes appuyés sur des sources publiques telles que l'EIA, l'OPEP, l'AIE et les ministères nationaux du pétrole pour les données de production et de perspectives, puis nous avons effectué des vérifications croisées avec les régulateurs et les opérateurs lorsque des déclarations étaient disponibles.

Pour ancrer nos hypothèses, nous avons également utilisé des présentations aux investisseurs et des rapports annuels, et nous avons examiné des articles techniques et des revues sur la sélection des systèmes de récupération assistée et les modes de défaillance. Nous avons ajouté des documents d'associations ou de conférences résumant les tendances de déploiement afin de comparer ce qui est rapporté à ce qui est implicite dans les schémas d'intervention sur puits. Lorsque les données publiques étaient limitées, nous avons utilisé des abonnements payants pour les données financières et actualités d'entreprises, des recherches de brevets et des statistiques commerciales au niveau des expéditions afin de valider la demande d'équipements de manière directionnelle. Ces exemples sont donnés à titre illustratif uniquement, et nous avons examiné d'autres sources pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

La recherche primaire a été utilisée pour tester la solidité des hypothèses documentaires concernant les zones où la récupération assistée est ajoutée, remplacée ou optimisée, et ce que cela implique pour l'économie unitaire. Nous avons échangé avec des opérateurs, des équipes de service et des parties prenantes en équipements dans les principales régions productrices afin de confirmer l'adoption par type de système, les cycles de remplacement habituels et les contraintes pratiques offshore par rapport aux opérations onshore.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37% | Cadres dirigeants (CXO) : 18% | APAC : 44% |

| Rang intermédiaire : 43% | Responsables fonctionnels/d'unité : 32% | EMEA : 31% |

| Acteurs de petite taille : 20% | Managers : 50% | Amériques : 25% |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante (top-down) qui reconstitue les dépenses adressables à partir du parc de puits actifs en production et de la part de puits nécessitant typiquement une récupération assistée selon la maturité du bassin, le mélange de fluides et le stade d'épuisement, puis convertit ce potentiel de demande en revenus à l'aide de tarifications indicatives des systèmes et services. Les totaux sont corroborés à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que des vérifications d'échantillonnage des volumes par type, des retours de canaux sur les taux d'exécution, et une consolidation de cohérence à partir de l'exposition publique des revenus des fournisseurs, ce qui permet de corriger le surcomptage dans les régions à forte activité de workover.

Les principaux paramètres utilisés dans le modèle incluent les perspectives de production de pétrole brut et de liquides, le nombre de puits en production et les taux de déclin, la répartition des activités onshore/offshore, les tendances de sélection des systèmes de récupération assistée selon la profondeur du puits et le taux de coupe d'eau, ainsi que la fréquence de remplacement liée à la durée de vie opérationnelle et aux pratiques d'intervention. Pour les prévisions, nous avons réalisé une analyse de scénarios autour des dépenses amont et des prévisions de production, puis appliqué une couche d'ajustement basée sur les retours d'entretiens concernant les délais et l'intensité des services, afin que la croissance ne suive pas mécaniquement le seul prix du pétrole. Lorsque les données au niveau unitaire n'étaient pas disponibles, nous avons comblé les lacunes en utilisant des taux de pénétration de référence issus de bassins comparables, puis en revalidant les fourchettes de revenus résultantes par des vérifications primaires.

Validation des données et cycle de mise à jour

Les résultats ont été validés par des vérifications croisées avec des signaux indépendants tels que les tendances de production régionales, les indicateurs d'activité et la part attendue de puits matures, puis examinés pour détecter des évolutions inhabituelles ne correspondant pas aux cycles connus de développement des champs. Lorsque des écarts apparaissaient, nous avons revu nos hypothèses et déclenché des appels de suivi pour confirmer si le changement provenait des prix, du mix ou d'une réelle évolution de la demande.

Avant validation finale, le modèle et le contenu narratif passent par plusieurs étapes de revue par des analystes afin que les paramètres clés, les calculs et les définitions restent cohérents entre les chapitres. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs surviennent, suivies d'une dernière relecture avant livraison afin de refléter les informations publiques les plus récentes.

Taille du marché mondial des systèmes de récupération assistée selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la récupération assistée diffèrent souvent car les auteurs ne comptabilisent pas toujours les mêmes flux de revenus, et l'année de référence ainsi que le calendrier de conversion des devises peuvent également modifier le résultat. Des différences apparaissent également lorsqu'un modèle relie la demande aux besoins au niveau du puits et aux cycles de remplacement, tandis qu'un autre s'appuie davantage sur les dépenses amont globales ou les déclarations des fournisseurs.

Les rigs de workover et les services d'intervention sur puits non liés à la récupération assistée constituent les principales exclusions, et se situent hors du périmètre des systèmes de récupération assistée de Mordor Intelligence, ce qui explique pourquoi certains totaux de services amont plus larges apparaissent plus élevés même lorsque les mêmes bassins producteurs sont concernés. Un autre facteur courant est la progression du PVA (prix de vente moyen), où certaines estimations appliquent une hausse de prix agressive à l'ensemble des types de récupération assistée, bien que la durée de vie opérationnelle, l'intensité des services et les contraintes offshore fassent évoluer le mix de manière plus inégale.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,04 milliards USD (2025) | |

| Éditeur sectoriel A | 12,80 milliards USD (2024) | Utilise une année de référence antérieure et un contexte d'activité différent, et l'estimation peut refléter une définition plus étroite de ce qui est comptabilisé comme services liés à la récupération assistée par rapport aux opérations de production générales. |

| Éditeur sectoriel B | 13,90 milliards USD (2024) | Rapporté à une année différente et peut appliquer un ensemble de composants plus large ainsi que des hypothèses d'escalade des prix qui ne séparent pas complètement les remplacements des installations incrémentielles selon les régions. |

L'écart observé dans le tableau s'explique principalement par l'alignement des années et par ce qui est comptabilisé comme revenus liés uniquement à la récupération assistée par rapport aux travaux de production adjacents. En maintenant un périmètre lié à des signaux mesurables de déploiement de la récupération assistée, puis en vérifiant les totaux par rapport à une logique de remplacement et de tarification étayée par des entretiens, le chiffre final reste traçable et reproductible pour un usage de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de levage artificiel ?

Le marché atteindra 14,9 milliards USD en 2026 et devrait atteindre 20,03 milliards USD d'ici 2031

Quel type de levage domine le marché aujourd'hui ?

Les pompes électriques submersibles détiennent 38,70 % des revenus, les maintenant en tête de peloton.

Pourquoi les pompes à cavité progressive gagnent-elles du terrain ?

Leur capacité à gérer le pétrole lourd et le sable abrasif génère un TCAC de 7,76 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide sur le marché des systèmes de levage artificiel ?

Le Moyen-Orient et l'Afrique se développent à un TCAC de 6,95 %, soutenus par 730 milliards USD d'investissements en amont.

Comment la numérisation transforme-t-elle les services de levage artificiel ?

L'intelligence artificielle et les variateurs de vitesse augmentent la production de 2 à 4 % et réduisent la consommation d'énergie jusqu'à 30 %, faisant évoluer les contrats de service vers des garanties de performance.

Quelle est la principale contrainte pour l'adoption du levage artificiel offshore ?

Les coûts d'intervention en eaux ultra-profondes de 5 à 15 millions USD par opération rendent la fiabilité non négociable.

Dernière mise à jour de la page le: