Taille et part du marché du Big Data dans l'exploration et la production pétrolières et gazières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.15 Milliards de dollars |

| Taille du Marché (2031) | 45.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Big Data dans l'exploration et la production pétrolières et gazières par Mordor Intelligence

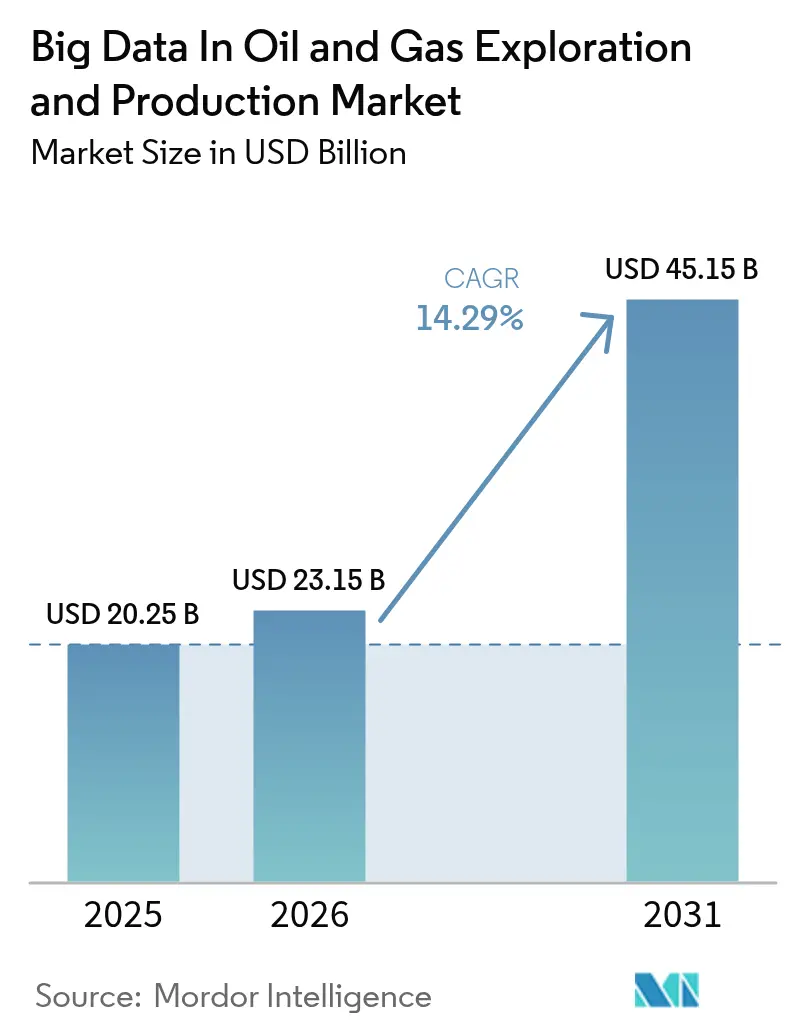

La taille du marché du Big Data dans l'exploration et la production pétrolières et gazières est estimée à 23,15 milliards USD en 2026, en progression par rapport à la valeur 2025 de 20,25 milliards USD, avec des projections pour 2031 indiquant 45,15 milliards USD, soit une croissance à un TCAC de 14,3 % sur la période 2026-2031.

Les opérateurs ont rehaussé leurs ambitions numériques afin de capter la valeur issue de l'imagerie sismique, des réseaux de capteurs en temps réel et de l'analytique de périphérie (edge analytics), réduisant les cycles de décision de quelques heures à quelques minutes. La standardisation autour du cadre OSDU supprime désormais la dépendance vis-à-vis des fournisseurs tout en facilitant la migration transparente vers le cloud. Le traitement en périphérie (edge processing) au niveau des têtes de puits distantes permet déjà une surveillance continue des fuites de méthane, répondant ainsi aux exigences ESG de plus en plus strictes. La dynamique concurrentielle favorise les entreprises qui allient expertise sectorielle et compétences en science des données, permettant à des spécialistes analytiques de taille plus modeste de remporter des marchés de niche en matière de maintenance prédictive et de suivi des émissions.

Principaux enseignements du rapport

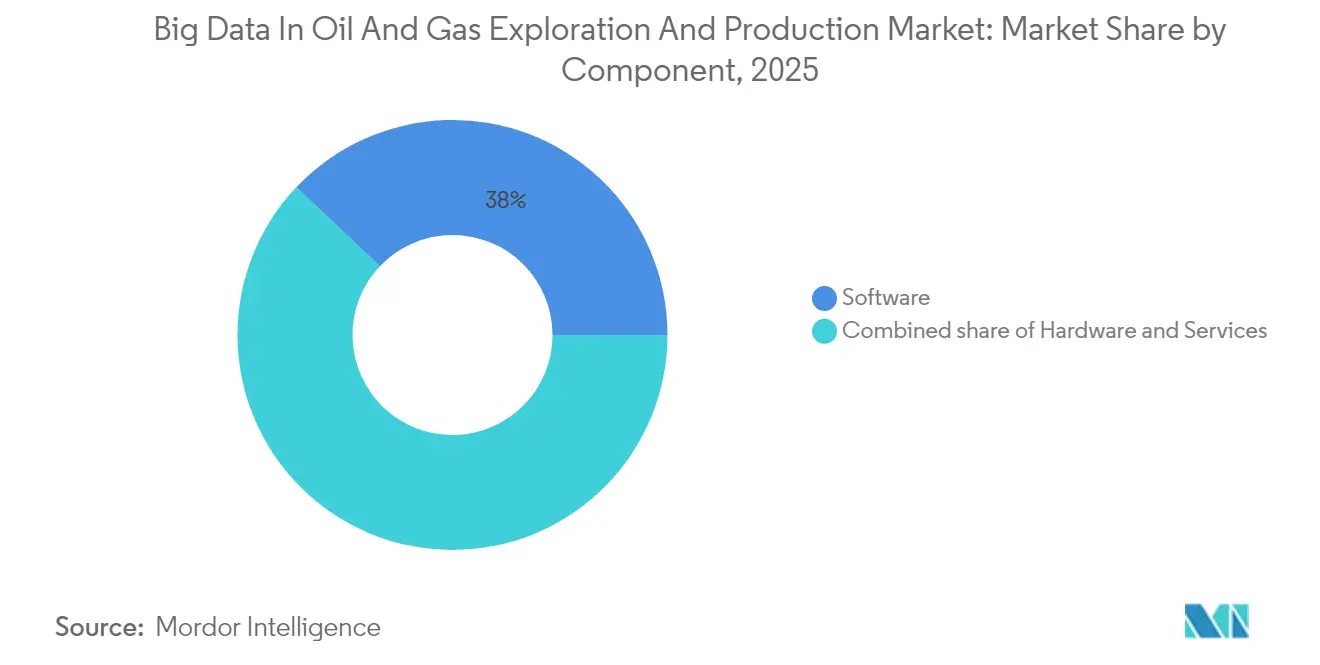

- Par composant, le logiciel a représenté 37,95 % du chiffre d'affaires 2025 ; ce même segment devrait progresser à un TCAC de 15,62 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site ont détenu 41,90 % de la part de marché du Big Data dans l'exploration et la production pétrolières et gazières en 2025, tandis que les déploiements cloud progressent à un TCAC de 18,15 % jusqu'en 2031.

- Par type de données, les données structurées ont conservé une part de 39,35 % de la taille du marché du Big Data dans l'exploration et la production pétrolières et gazières en 2025, tandis que l'analytique en flux continu (streaming analytics) se développe à un TCAC de 18,90 %.

- Par application, la gestion des réservoirs a dominé avec une part de 20,85 % en 2025, tandis que le forage et la planification des puits progressent à un TCAC de 17,35 %.

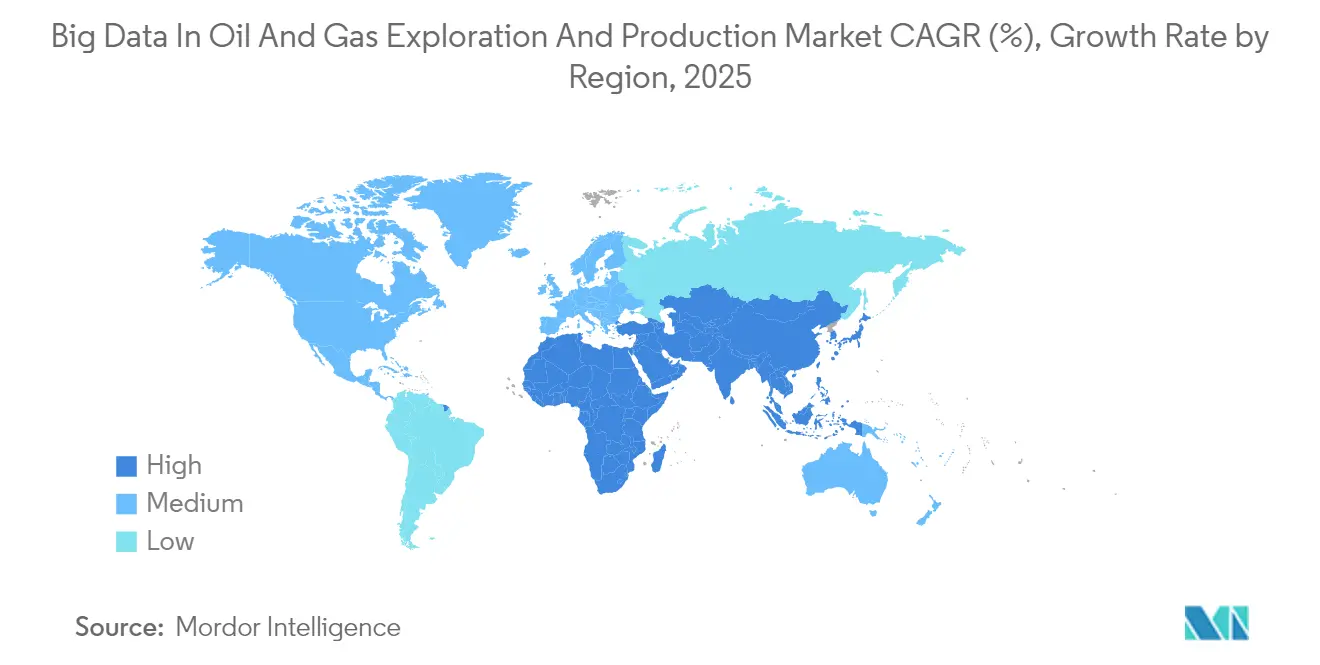

- Par géographie, l'Amérique du Nord a représenté 37,25 % du chiffre d'affaires en 2025 ; la région Asie-Pacifique devrait afficher un TCAC de 18,42 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du Big Data dans l'exploration et la production pétrolières et gazières

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des données de capteurs E&P haute fréquence | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande d'optimisation de la production sous pression des coûts | +2.1% | Mondial, notamment dans les champs matures d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Migration vers le cloud des charges de travail de données souterraines | +1.9% | Amérique du Nord et UE en tête, Asie-Pacifique en progression | Moyen terme (2-4 ans) |

| Adoption par le secteur de la norme ouverte de données OSDU | +1.6% | Mondial, avec une adoption précoce en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Analytique Edge/Fog au niveau des têtes de puits distantes | +1.2% | Mondial, avec un accent sur les opérations à distance en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Mandats d'analytique des fuites de méthane imposés par les exigences ESG | +0.8% | Priorité réglementaire en Amérique du Nord et dans l'UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des données de capteurs E&P haute fréquence

Les plateformes modernes embarquent désormais plus de 40 000 capteurs qui transmettent en flux continu plus de 2 To par puits et par jour. Des dispositifs de périphérie (edge) filtrent localement ce flux de données, puis relaient des ensembles sélectionnés vers des clusters cloud pour un traitement ultérieur. L'optimisation en temps réel réduit les temps non productifs jusqu'à 15 % tout en améliorant la précision du placement du puits. L'Agence internationale de l'énergie prévoit que la demande d'électricité industrielle liée à l'IA atteindra 1 500 TWh d'ici 2030, soulignant la charge de calcul sous-jacente à ces analyses [1]Agence internationale de l'énergie, « Électricité 2024 – Analyse et prévisions jusqu'en 2030 », iea.org. Les opérateurs utilisent déjà la corrélation multi-capteurs pour prédire les pannes d'équipement 72 heures à l'avance, réduisant ainsi les arrêts non planifiés de 25 %.

Demande d'optimisation de la production sous pression des coûts

Dans des environnements à faibles marges, les producteurs s'efforcent d'extraire chaque dernier baril de leurs puits existants. Le système automatisé de gas-lift d'ExxonMobil a généré une hausse de production de 2,2 % sur 1 300 puits et réduit les coûts annuels de 50 millions USD [2]ExxonMobil, « Améliorer la production grâce au gas-lift automatisé », exxonmobil.com. Les modèles d'apprentissage automatique analysent l'historique de production, la pression de réservoir et les performances des pompes électriques submersibles (ESP) pour identifier les actifs sous-performants. Vital Energy a enregistré des gains de 2 à 4 % sur les pompes de levage en ajustant en continu la vitesse du moteur en fonction des conditions de fond de puits. Le logiciel InjectRT de Baker Hughes prédit les besoins en injection chimique avec une précision de 90 %, évitant les surdosages et l'accumulation de dépôts.

Migration vers le cloud des charges de travail de données souterraines

Le transfert du retraitement sismique et de la simulation de réservoir vers des plateformes cloud libère des pools de GPU élastiques, réduisant les temps d'exécution de plusieurs semaines à quelques jours. Microsoft Azure Data Manager for Energy héberge déjà plus de 500 Po de données opérateur sous forme conforme à l'OSDU [3]Microsoft, « Présentation d'Azure Data Manager for Energy », microsoft.com. Les petits indépendants peuvent accéder à une puissance de calcul de niveau supercalculateur sans dépenses d'investissement, réduisant ainsi l'écart technologique avec les grandes compagnies. Les stratégies hybrides maintiennent les jeux de données sensibles sur site tout en faisant éclater le calcul vers des zones cloud chiffrées. Cette flexibilité accélère l'adoption de l'apprentissage automatique dans les flux de travail de forage et de production.

Adoption par le secteur de la norme ouverte de données OSDU

L'OSDU fournit un schéma commun qui permet aux outils d'échanger des journaux de puits, des historiques de production et des cubes sismiques sans reformatage manuel. Les premiers adoptants tels que Saudi Aramco, Shell et TotalEnergies lancent désormais des projets pilotes d'analytique en quelques semaines plutôt qu'en quelques mois. Les API ouvertes favorisent l'émergence d'un marché d'applications tierces, élargissant le choix des opérateurs et réduisant la dépendance vis-à-vis des fournisseurs. La conception native pour le cloud permet une mise à l'échelle automatique lorsque les charges de travail augmentent durant les programmes d'exploration frontière ou de redéveloppement de méga-champs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées à la cybersécurité et à la protection de la propriété intellectuelle | -1.5% | Mondial, avec des préoccupations accrues en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité de l'informatique héritée et des silos de données | -1.1% | Mondial, touchant particulièrement les opérateurs établis en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénurie de talents en science des données appliquée au domaine | -0.9% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe, en émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incertitude d'investissement liée à la réglementation | -0.7% | Priorité réglementaire en Amérique du Nord et en Europe, avec des répercussions sur les opérations mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la cybersécurité et à la protection de la propriété intellectuelle

Plus de la moitié des principales compagnies pétrolières et gazières ont signalé des violations de données en 2024, avec 69 % obtenant une note D ou inférieure sur les évaluations de sécurité externes. La convergence des réseaux OT et IT ouvre de nouvelles surfaces d'attaque. Les opérateurs hésitent à transférer des données souterraines propriétaires — souvent évaluées à plusieurs milliards — vers des clouds publics, malgré le recours à un chiffrement robuste. Les mosaïques réglementaires ajoutent des obstacles supplémentaires ; certaines juridictions exigent que les données sismiques restent à l'intérieur des frontières nationales. Ces enjeux combinés ralentissent l'adoption universelle des plateformes d'analytique partagées.

Complexité de l'informatique héritée et des silos de données

Des années de systèmes ajoutés progressivement ont produit un enchevêtrement de bases de données propriétaires et de formats de fichiers incompatibles. Des journaux de valeur reposent souvent dans des applications vieillissantes sans accès API. Les projets d'intégration nécessitent fréquemment des intergiciels personnalisés et de longs cycles de nettoyage des données susceptibles de solliciter les budgets. Les facteurs culturels jouent également un rôle : les ingénieurs ancrés dans des flux de travail traditionnels peuvent se montrer sceptiques face aux recommandations algorithmiques. Ces obstacles prolongent les délais de déploiement et diffèrent le retour sur investissement analytique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel catalyse l'analytique avancée

Le logiciel a contribué à hauteur de 37,95 % du chiffre d'affaires 2025, la plus grande part, et devrait progresser à un TCAC de 15,62 %, soulignant que la sophistication algorithmique, et non le nombre de matériels, détermine l'avantage concurrentiel sur le marché du Big Data pour l'exploration et la production pétrolières et gazières. Les fournisseurs regroupent l'interprétation sismique, la modélisation des réservoirs et la maintenance prédictive au sein de suites cohérentes qui raccourcissent le délai de création de valeur. Les prestataires de services gérés complètent ces offres en déployant des data scientists au sein des équipes terrain pour opérationnaliser rapidement les modèles.

Le matériel reste pertinent pour le calcul haute performance et les passerelles de périphérie durcies, mais l'élasticité du cloud supprime la nécessité d'un renouvellement constant des dépenses d'investissement (capex). Les services — allant de l'intégration des données à la formation à la conduite du changement — aident les opérateurs à surmonter les frictions liées à l'informatique héritée. À mesure que le logiciel arrive à maturité, la valeur migre vers des cas d'usage packagés, tels que le réglage automatisé du gas-lift ou la prédiction des défaillances ESP, qui génèrent des gains de production mesurables en quelques semaines.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par mode de déploiement : la dynamique du cloud s'accélère

Les installations sur site détenaient encore 41,90 % de part en 2025, reflétant les avantages perçus en matière de sécurité et les mandats réglementaires de stockage local des données. Néanmoins, les charges de travail cloud progressent à un TCAC de 18,15 %, le plus rapide de toutes les catégories de déploiement au sein du marché du Big Data dans l'exploration et la production pétrolières et gazières. Les architectures hybrides dominent : les données sensibles restent derrière les pare-feu des opérateurs tandis que les simulations lourdes éclatent vers des clusters GPU cloud.

L'informatique de périphérie (edge computing) constitue la couche finale, exécutant l'IA au niveau de la tête de puits là où les millisecondes sont déterminantes. Ce modèle à plusieurs niveaux réduit la latence, maîtrise les coûts de bande passante et soutient les opérations autonomes dans des bassins éloignés. Les fournisseurs proposent désormais des plans directeurs pré-validés qui rationalisent le déploiement hybride, facilitant la transition pour les opérateurs conservateurs.

Par type de données : l'analytique en flux continu gagne du terrain

Les jeux de données structurées — tels que les rapports de production et les grands livres financiers — représentent encore 39,35 % de la taille du marché du Big Data dans l'exploration et la production pétrolières et gazières. Pourtant, les flux en temps réel provenant des outils de fond de puits et des capteurs de surface se développent à un TCAC de 18,90 % à mesure que les opérateurs exigent une optimisation en temps réel. Les préprocesseurs de périphérie (edge) compriment et étiquettent les lectures à la microseconde avant l'ingestion cloud, maintenant les coûts de transport à des niveaux viables.

Les formats semi-structurés, tels que les journaux WITSML, établissent un pont entre les domaines structuré et en flux continu, permettant des corrélations inter-domaines. Les fichiers non structurés — incluant les images sismiques et les manuels de maintenance — sont désormais exploités grâce à la vision par ordinateur et au traitement automatique du langage naturel (NLP) pour révéler des informations cachées. Les plateformes intégrées capables de gérer les quatre formes de données sont plébiscitées pour réduire les transferts et les difficultés de gouvernance.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : la priorité aux réservoirs rencontre l'innovation dans le forage

La gestion des réservoirs a dominé avec une part de 20,85 % en 2025, les ingénieurs s'appuyant sur des moteurs de simulation et des programmes de récupération assistée des hydrocarbures (EOR) fondés sur les données pour améliorer les taux de récupération. Ce segment capte près d'un cinquième de la part de marché du Big Data dans l'exploration et la production pétrolières et gazières, reflétant son rôle central dans la création de valeur. Le forage et la planification des puits affichent toutefois le TCAC le plus rapide à 17,35 %, porté par le géodirigisme guidé par l'IA qui réduit le temps de glissement et améliore le positionnement du puits de forage.

L'optimisation de la production et du levage demeure un domaine à fort retour sur investissement où des gains marginaux se cumulent sur des milliers de puits. La maintenance prédictive utilise les signatures de vibration et de pression pour anticiper les défaillances de pompes ou de compresseurs plusieurs jours à l'avance. La surveillance HSE et des émissions bénéficie d'images satellitaires et de drones combinées aux relevés au sol pour assurer une visibilité continue des actifs. Ensemble, ces avancées étendent la valeur de l'analytique au-delà des équipes souterraines à l'ensemble des flux de travail.

Analyse géographique

L'Amérique du Nord a généré 37,25 % du chiffre d'affaires 2025, portée par les acteurs du schiste qui ont été les pionniers du forage horizontal et des compléments riches en données. La région continue de développer le contrôle automatisé du gas-lift et l'analytique ESP, qui génèrent des économies de coûts tangibles. Le soutien gouvernemental aux consortiums de partage de données élargit davantage l'accessibilité aux bibliothèques de données souterraines.

La région Asie-Pacifique est la géographie à la croissance la plus rapide, avec un TCAC projeté de 18,42 % jusqu'en 2031. Les compagnies pétrolières nationales en Chine et en Inde investissent des capitaux dans l'exploration assistée par l'IA pour renforcer la sécurité de l'approvisionnement intérieur. Des programmes de recherche conjoints entre académie et industrie accélèrent la localisation des algorithmes pour la géologie complexe de la mer de Chine méridionale et des bassins indiens.

Le Moyen-Orient exploite d'immenses jeux de données de champs — Saudi Aramco seul stocke 1 500 Po — pour exécuter des modèles d'IA qui optimisent les schémas d'injection à travers d'immenses réservoirs. L'Europe se concentre sur l'analytique des émissions pour satisfaire aux règles ESG strictes, tandis que l'Amérique du Sud adopte des plateformes cloud pour pallier des capacités informatiques internes limitées. Collectivement, ces tendances garantissent que le marché du Big Data dans l'exploration et la production pétrolières et gazières demeure mondial dans sa portée, tout en étant nuancé localement dans son exécution.

Paysage réglementaire

La réglementation précise de plus en plus la manière dont les données amont sont saisies, conservées et échangées, ce qui accroît la demande de plateformes de données interopérables et d'analyses régies. Au Royaume-Uni, la North Sea Transition Authority (NSTA) exige la soumission numérique des jeux de données géophysiques et des rapports associés au National Data Repository (NDR) selon des formulaires et des modalités définis qui favorisent une livraison standardisée et lisible par machine.

La conservation des données, leur divulgation et la conformité en matière de mesure élargissent également le périmètre des flux de travail numériques auditables dans les opérations d'exploration-production. Le Bureau of Safety and Environmental Enforcement (BSEE) des États-Unis a publié une règle finale (entrant en vigueur le 10 août 2026) intégrant des normes sectorielles actualisées pour la mesure de la production de pétrole, de gaz et de soufre sur le plateau continental extérieur, renforçant les exigences en matière de comptabilité précise de la production et de traitement des données associées. Par ailleurs, des programmes gouvernementaux de gouvernance des données tels que les exigences du plan de gestion et de partage des données du Département de l'Énergie des États-Unis (DOE) (FAL 2026-01, publié en décembre 2025) et des mandats nationaux de formats de données ouvertes (par exemple, les directives de soumission de données du Brunei Darussalam) renforcent la préservation à long terme, la traçabilité et la portabilité des jeux de données techniques utilisés dans l'exploration et la production.

Paysage concurrentiel

La concentration du marché est modérée. Schlumberger est en tête avec 256 brevets numériques, ciblant l'analyse souterraine et l'optimisation du forage. Halliburton suit avec 136 brevets axés sur les technologies d'amélioration de la production. Les hyperscalers cloud — Microsoft, AWS, Google Cloud — apportent de la puissance grâce à une infrastructure évolutive et des cadres d'IA, en s'associant aux grands prestataires de services plutôt qu'en les supplantant.

Les alliances stratégiques façonnent la concurrence. SLB et Nvidia co-développent des flux de travail souterrains accélérés par GPU, tandis que Baker Hughes s'associe à Repsol pour déployer la plateforme Leucipa™ dédiée à la maintenance prédictive. Ces collaborations mêlent expertise sectorielle et compétences en IA, raccourcissant les cycles d'adoption.

Les fournisseurs de niche prospèrent en résolvant des points de douleur spécifiques tels que la détection de méthane ou l'optimisation de la chaîne d'approvisionnement. Leur agilité est attractive pour les opérateurs en quête de gains rapides. Au fil du temps, les start-ups à succès deviennent souvent des cibles d'acquisition pour les grandes sociétés de services cherchant à compléter leurs portefeuilles numériques.

Leaders du secteur du Big Data dans l'exploration et la production pétrolières et gazières

Schlumberger

Halliburton

IBM

Baker Hughes

Microsoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déploiements à l'échelle opérationnelle qui relient l'interprétation du sous-sol, le forage et l'optimisation de la production sur une base de données commune continuent de créer des espaces vacants pour les plateformes alignées sur OSDU, les outils MLOps et l'automatisation des flux de travail. Les déploiements d'entreprise en attestent, notamment Microsoft Azure Data Manager for Energy, qui héberge plus de 500 Po de données d'opérateurs sous une forme conforme à OSDU, ce qui favorise des écosystèmes d'applications multi-fournisseurs et raccourcit le délai d'intégration pour les cas d'usage analytiques. Cela crée de la place pour les fournisseurs qui packagent des applications reproductibles (gestion de gisement, forage et planification de puits, maintenance prédictive et surveillance des émissions) et qui offrent également des services d'intégration réduisant les frictions liées aux silos de données hérités.

L'imagerie sismique et la simulation de gisement, gourmandes en calcul, restent un domaine à forte valeur pour les infrastructures de cloud et de calcul accéléré, en particulier lorsque le délai d'exécution influence les décisions de forage et de développement. TotalEnergies a annoncé le supercalculateur Pangea 5 en juin 2026 pour multiplier par six la puissance de calcul destinée aux charges de travail de données et d'IA dans le sous-sol et les applications énergétiques plus larges, illustrant l'infrastructure déployée pour industrialiser les analyses amont. Equinor a également rapporté 130 millions USD d'économies liées à l'IA pour 2025 et décrit une interprétation assistée par IA sur 2 millions de kilomètres carrés de données sismiques (janvier 2026), renforçant la demande de pipelines de données régis, de déploiement de modèles évolutifs et d'assistants IA adaptés au domaine qui raccourcissent le cycle entre l'interprétation et la planification du développement.

Développements récents du secteur

- Juin 2026 : Halliburton a acquis l'entreprise de logiciels norvégienne InformatiQ AS pour étendre les capacités numériques natives du cloud dans son portefeuille Landmark. L'opération ajoute des applications qui unifient les données du sous-sol, du forage, des puits et de la logistique, ce qui améliore la connectivité de bout en bout des données d'actifs. Cela accélère l'adoption d'analyses intégrées dans la planification et les opérations, là où des jeux de données fragmentés ralentissaient la création de valeur.

- Juin 2025 : Baker Hughes et Repsol ont convenu de déployer des capacités numériques avancées via le système automatisé de production de champ Leucipa, incluant un assistant virtuel piloté par IA générative. La collaboration se concentre sur les flux opérationnels de production, où l'ingestion continue de données et l'aide automatisée à la décision peuvent se déployer à l'échelle sur des portefeuilles multi-actifs. Elle renforce également le passage vers des déploiements basés sur des plateformes plutôt que vers des solutions ponctuelles isolées.

- Septembre 2024 : SLB a étendu sa collaboration avec NVIDIA pour raccourcir les délais de traitement sismique et affiner les modèles de vitesse. L'initiative cible des flux de travail du sous-sol accélérés par GPU qui compressent les délais de traitement pour les décisions d'exploration et de développement de champ. Elle renforce également la position concurrentielle des fournisseurs combinant logiciels spécialisés et calcul accéléré pour traiter des jeux de données sismiques et de capteurs à haut volume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dépenses en matériel, logiciels et services de big data utilisés par les équipes amont pétrolières et gazières pour capturer, stocker, traiter et analyser les données d'exploration et de production afin d'améliorer les décisions techniques et opérationnelles.

Exclusions du périmètre : les analyses midstream et downstream, ainsi que l'informatique d'entreprise générale non liée à des cas d'usage E&P, ne sont pas comptabilisées.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Hybride/Edge activé

- Par type de données

- Structurées

- Non structurées

- Semi-structurées/En flux continu

- Par application

- Exploration et imagerie sismique

- Forage et planification des puits

- Optimisation de la production et du levage

- Gestion des réservoirs et récupération assistée des hydrocarbures

- Maintenance prédictive

- Surveillance HSE et des émissions

- Chaîne d'approvisionnement et logistique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Nigéria

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a servi à établir la base factuelle de l'activité amont et le contexte des dépenses numériques sous-tendant l'adoption des analyses E&P. Nous nous sommes appuyés sur des sources publiques telles que les jeux de données de l'EIA américaine, les séries de prix du Bureau of Labor Statistics des États-Unis, les statistiques énergétiques d'Eurostat, les publications de l'AIE et les publications statistiques annuelles de l'OPEP pour cartographier les tendances de production, l'orientation de l'activité de forage et les cycles opérationnels régionaux.

Pour relier l'activité à la demande technologique, nous avons également examiné les rapports annuels d'entreprises, les présentations de résultats, les sites web d'associations et la couverture médiatique fiable des programmes de transformation numérique et des migrations vers le cloud dans les actifs amont. En outre, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets, ainsi que des actualités et données financières afin de vérifier l'exposition au chiffre d'affaires, le positionnement produit et le calendrier des cycles d'investissement. Ces sources de recherche documentaire sont fournies à titre illustratif uniquement, et des références supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des échanges primaires ont été menés avec des opérateurs amont, des prestataires de services pétroliers et des équipes axées sur la technologie afin de valider ce qui est réellement déployé sur le terrain et les budgets qui sont approuvés. Les retours des répondants ont servi à tester l'adoption par cas d'usage (par exemple, l'analyse d'imagerie sismique, la planification du forage et des puits, et la maintenance prédictive) et à vérifier la cohérence des hypothèses sur les répartitions cloud versus sur site et le calendrier de mise en œuvre typique selon les régions.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 16 % | APAC : 48 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 29 % |

| Acteurs de plus petite taille : 18 % | Managers : 51 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante où l'activité amont et les niveaux d'adoption numérique sont convertis en un bassin de demande adressable, puis répartis entre les analyses E&P et les dépenses en plateformes de données par application et déploiement. En pratique, l'intensité du forage et de la complétion, le nombre de puits en production et les schémas de reprise, les charges de travail d'interprétation sismique et du sous-sol, ainsi que la part des actifs utilisant des capteurs connectés ont été traités comme des indicateurs pratiques pour expliquer la hausse ou la baisse des volumes de données et de l'usage analytique.

Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives utilisant l'exposition au chiffre d'affaires de fournisseurs échantillonnés dans les analyses amont, des vérifications par canal sur l'échelle des projets, et une approche volume x PMV pour des éléments communs tels que le stockage de données, le calcul et l'effort de services de mise en œuvre. Lorsque la visibilité ascendante est limitée, les écarts sont comblés en appliquant des fourchettes d'adoption validées lors des entretiens, suivies d'un rééquilibrage pour correspondre à l'enveloppe descendante dérivée de l'activité. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par une vue de régression multivariée légère, avec comme principaux moteurs l'orientation attendue des dépenses d'investissement amont, la sensibilité aux prix des matières premières, le rythme de migration vers le cloud et la pression réglementaire autour de la HSE et de la surveillance des émissions. Les scénarios sont revus avec des retours d'experts avant finalisation.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que l'orientation des investissements amont régionaux, les annonces de programmes numériques et les changements observés dans le mix de déploiement, puis les écarts sont examinés avant validation finale. Lorsque les chiffres sortent d'une fourchette raisonnable, les hypothèses sont revérifiées et les répondants sont recontactés pour confirmer ce qui a changé, y compris la tarification, le calendrier des projets ou une modification du périmètre.

Un examen analyste en plusieurs étapes est suivi afin que les calculs, le traitement des devises et les allocations par segment restent cohérents d'une année à l'autre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif susceptible de modifier la demande survient, comme une variation soudaine des dépenses amont ou un changement majeur dans l'adoption du cloud. Avant la livraison, nous effectuons une dernière vérification pour garantir que les clients reçoivent la vue la plus récente.

Taille du marché du big data pour l'exploration-production pétrolière et gazière selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées sur ce sujet ne correspondent souvent pas car les études délimitent différemment les activités amont et traitent également les catégories de dépenses de manières différentes. Des différences apparaissent aussi lorsqu'une estimation utilise un périmètre numérique pétrolier et gazier plus large, tandis qu'une autre se limite à un ensemble plus restreint de cas d'usage analytiques E&P.

Les principaux facteurs d'écart tiennent au fait que l'estimation ne compte que les applications E&P telles que l'imagerie sismique, la planification du forage et des puits et la gestion de gisement, ou qu'elle inclut également les analyses midstream et downstream et des plateformes de données d'entreprise plus larges. L'année utilisée pour la conversion des devises, la manière dont la consommation cloud est comptabilisée, et le fait que le modèle soit actualisé après des changements dans les orientations de dépenses d'investissement amont peuvent également modifier la valeur rapportée, même lorsque le libellé principal semble similaire.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,15 milliards USD (2026) | |

| Groupe de recherche sectoriel A | 16,74 milliards USD (2025) | Utilise une année de référence antérieure et inclut un cadre d'utilisateurs finaux plus large pouvant s'étendre au-delà de l'amont E&P vers des opérations pétrolières et gazières adjacentes, ce qui modifie la limite des dépenses et les hypothèses de rythme. |

| Éditeur sectoriel B | 2,72 milliards USD (2026) | Représente une vision plus large du big data pétrolier et gazier mais avec un ensemble de dépenses comptabilisées beaucoup plus restreint, où seuls certains revenus analytiques orientés logiciels sont saisis, le matériel et les services étant traités de manière moins cohérente. |

L'écart tient principalement à ce qui est compté comme dépense de big data E&P et à la manière dont le cloud et les services sont traités au sein de la chaîne de valeur. En maintenant le périmètre ancré sur les applications amont et en comptabilisant le matériel, les logiciels et les services liés à ces déploiements, le total obtenu reste plus traçable par rapport aux signaux d'adoption sur le terrain, ce qui correspond au choix appliqué par Mordor Intelligence.

Questions clés traitées dans le rapport

Quel est le taux de croissance prévu pour le marché du Big Data dans l'exploration et la production pétrolières et gazières ?

Le marché devrait se développer à un TCAC de 14,29 % de 2026 à 2031.

Quel segment de composant contribue le plus au chiffre d'affaires ?

Le logiciel occupe la première position avec une part de 37,95 % en 2025 et devrait progresser à un TCAC de 15,62 %.

Pourquoi les opérateurs adoptent-ils les plateformes cloud pour les données souterraines ?

Le cloud offre des ressources GPU élastiques qui réduisent les délais de retraitement sismique de plusieurs semaines à quelques jours tout en diminuant les dépenses d'investissement (capex), ce qui génère un TCAC de 18,15 % dans les déploiements cloud.

Quelle région affiche la croissance de marché la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 18,42 % grâce aux investissements importants des compagnies pétrolières nationales en Chine et en Inde.

Comment les entreprises répondent-elles aux réglementations sur les fuites de méthane ?

Les opérateurs déploient une surveillance continue par capteurs et une analytique de périphérie qui localisent les fuites en quasi temps réel, permettant des réparations plus rapides et le respect des obligations de déclaration.

Dernière mise à jour de la page le: