Taille et Part du Marché du Pétrole et Gaz des Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

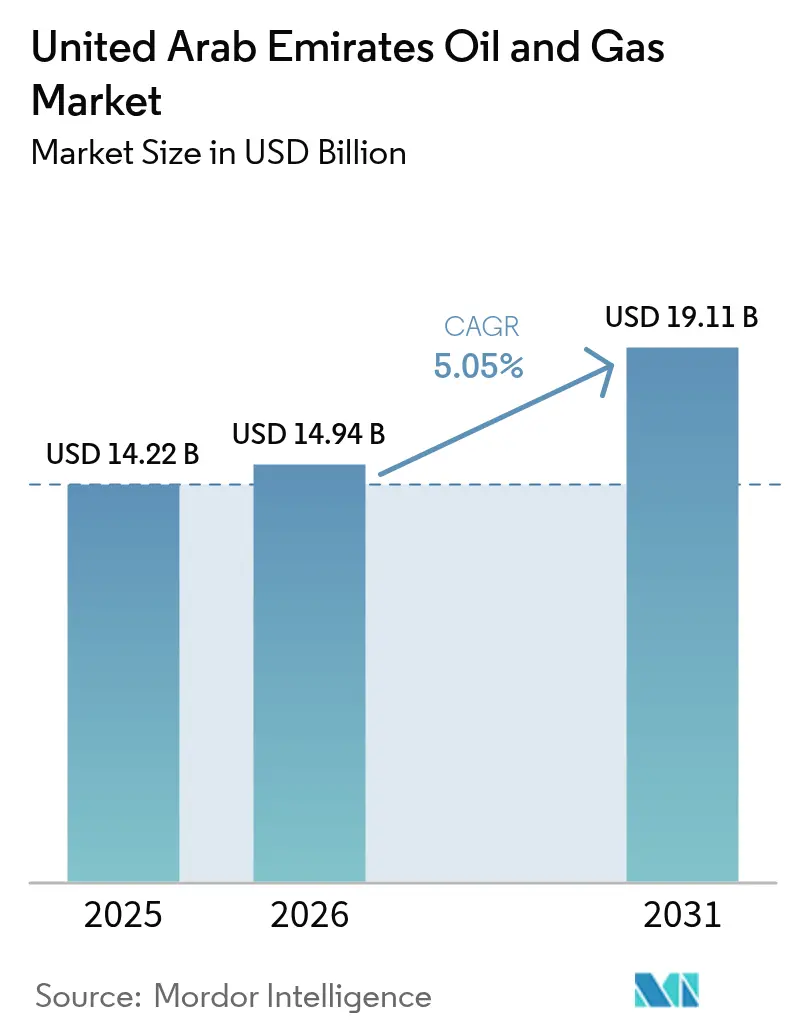

| Taille du marché de l'année de base (2025) | 14.22 Milliards de dollars |

| Taille du Marché (2026) | 14.94 Milliards de dollars |

| Taille du Marché (2031) | 19.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Pétrole et Gaz des Émirats Arabes Unis par Mordor Intelligence

La taille du marché du pétrole et gaz des Émirats Arabes Unis devrait passer de 14,22 milliards USD en 2025 à 14,94 milliards USD en 2026 et devrait atteindre 19,11 milliards USD d'ici 2031 à un TCAC de 5,05 % sur 2026-2031.

Cette solide expansion reflète le plan d'investissement amont de 150 milliards USD d'ADNOC, les flux réguliers d'investissements directs étrangers et les avantages du premier entrant dans le captage du carbone et l'hydrogène bleu. La croissance du côté de l'offre est ancrée dans les ajouts de capacité offshore, tandis que la résilience de la demande provient du soutage régional, des besoins en matières premières pétrochimiques et des ventes de gaz liées à l'exportation. Des cadres politiques concis, notamment la loi climatique des EAU de 2024, réduisent le risque d'investissement et aident le marché du pétrole et gaz des EAU à conserver son rôle de plaque tournante énergétique stratégique du Golfe.[1]"EAU | MENA | World Oil Online," World Oil, worldoil.com

Points Clés du Rapport

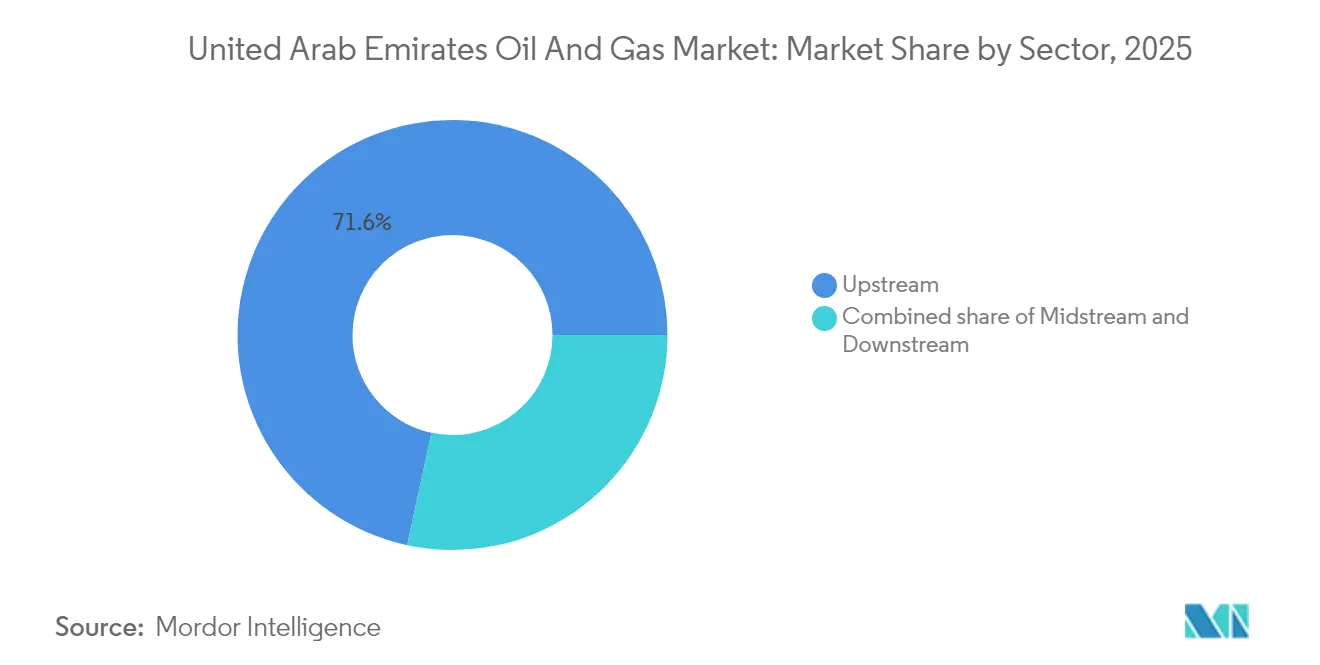

- Par secteur, le segment amont détenait 71,62 % de la part de marché du pétrole et gaz des EAU en 2025 et devrait croître à un TCAC de 5,52 % jusqu'en 2031, soutenu par les programmes Hail & Ghasha et Lower Zakum.

- Par localisation, les actifs terrestres représentaient 68,92 % de la taille du marché du pétrole et gaz des EAU en 2025, tandis que les projets offshore progressent à un TCAC plus rapide de 6,28 % jusqu'en 2031, portés par les développements de gaz acide en eaux profondes.

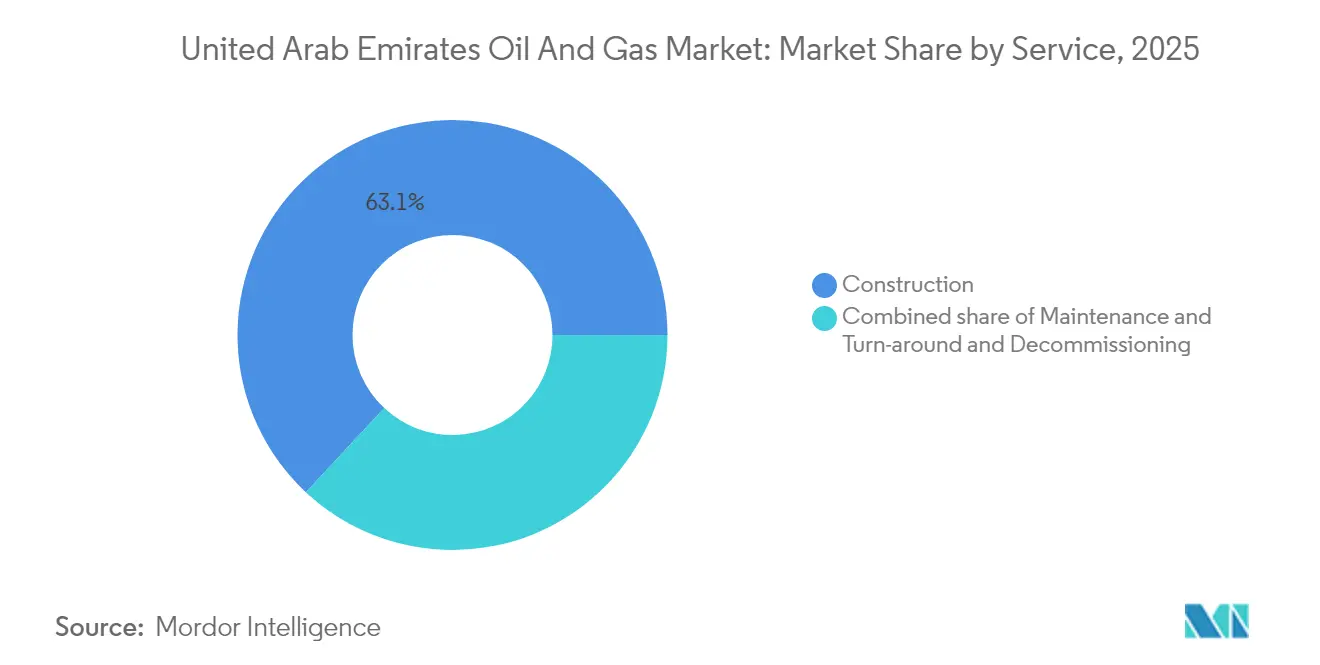

- Par service, la construction dominait avec une part de revenus de 63,05 % en 2025 ; le déclassement est le service en expansion la plus rapide, progressant à un TCAC de 7,08 % alors que les champs offshore vieillissants approchent de leur fin de vie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Pétrole et Gaz des Émirats Arabes Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Poussée d'expansion de la capacité amont | +1.8% | Cœur d'Abou Dabi, effets d'entraînement vers Dubaï | Moyen terme (2-4 ans) |

| Réformes d'investissement pétrolier favorables aux IDE | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Programmes accélérés de gaz acide et non conventionnels | +1.5% | Concessions ADNOC, axe offshore | Moyen terme (2-4 ans) |

| Développement du corridor de soutage GNL | +0.9% | Routes maritimes régionales, marchés d'exportation vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Ambition d'exportation de captage de carbone et d'ammoniac bleu | +0.7% | Marchés mondiaux de l'hydrogène, conformité UE | Long terme (≥ 4 ans) |

| Optimisation du sous-sol par intelligence artificielle | +0.6% | Domestique aux EAU, potentiel de transfert technologique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Poussée d'Expansion de la Capacité Amont

ADNOC investit 150 milliards USD d'ici 2027 pour porter la capacité nominale de production pétrolière à 5 millions de bpj, en priorisant les réservoirs offshore à fort rendement tels que Hail & Ghasha, qui vise 1,5 milliard de scf/j de gaz acide et intègre le captage de carbone sur toute la chaîne.[2]"OMV Quitte le Projet Gazier Ghasha au Large des EAU avec la Vente de sa Participation à Lukoil," AOG Digital, aogdigital.com La numérisation des champs couvre plus de 30 réservoirs et a réduit le temps de planification des puits de 25 %, soulignant comment le marché du pétrole et gaz des EAU tire parti de la technologie pour améliorer les taux de récupération. Des modernisations progressives de champs bruns à Habshan, Asab et Das Island complètent les ajouts de champs verts, trouvant un équilibre entre efficacité des coûts et déploiement rapide des capacités.

Réformes d'Investissement Pétrolier Favorables aux IDE

La suppression des plafonds de participation étrangère a incité ExxonMobil à augmenter sa participation dans Upper Zakum et a permis à EOG Resources d'obtenir le Bloc Onshore Non Conventionnel 3 en 2025. La voie d'accès ouverte aux capitaux propres stimule les afflux technologiques, notamment le pompage à haute pression pour les réservoirs compacts et les plateformes de maintenance prédictive. Ces capacités renforcent le marché du pétrole et gaz des EAU en tant que destination attractive pour les capitaux, même si les investisseurs mondiaux intensifient leur examen ESG.

Programmes Accélérés de Gaz Acide et Non Conventionnels

L'expansion de Shah porte la production à 1,45 milliard de scf/j, tandis que les pilotes de méthane en graphène à Habshan transforment des flux qui auraient été torchés en matériaux à haute valeur ajoutée.[3]Adi Imsirovic, "Échanges Pétroliers : Marchés en Évolution et Implications Stratégiques," Energy Intelligence, energyintel.com Le CO₂ capté est réinjecté, en accord avec l'objectif fédéral de 10 millions de tpa pour 2030. Les pilotes de pétrole de roche-mère compacte, soutenus par des plateformes de forage basées sur l'intelligence artificielle, diversifient davantage les réserves et amortissent le marché du pétrole et gaz des EAU contre les fluctuations des quotas OPEP+.

Développement du Corridor de Soutage GNL

Ruwais GNL sera la première installation d'exportation à faible émission de carbone dans la région MENA, utilisant des moteurs électriques alimentés par des réseaux propres pour réduire les émissions de l'usine de 30 %. Un accord d'approvisionnement de 15 ans portant sur 1 million de tpa avec IndianOil sécurise les débouchés et catalyse une chaîne de soutage émirато-indienne. Les modernisations des postes d'amarrage de Fujairah et les trains de compression de Das Island ajoutent de la flexibilité, garantissant que le marché du pétrole et gaz des EAU capture les primes de décarbonation maritime.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Énergie solaire à parité réseau freinant la demande de combustibles liquides | -0.8% | Production d'énergie domestique aux EAU | Moyen terme (2-4 ans) |

| Allocations de quotas OPEP+ volatiles | -1.1% | Marchés pétroliers mondiaux, coordination régionale | Court terme (≤ 2 ans) |

| Fuite des talents des sociétés de services de premier rang | -0.4% | Concurrence régionale avec l'Arabie Saoudite | Moyen terme (2-4 ans) |

| Hausse du coût du capital lié aux critères ESG | -0.6% | Marchés de capitaux internationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Énergie Solaire à Parité Réseau Freinant la Demande de Combustibles Liquides

La Stratégie Énergétique des EAU 2050 vise à tripler la capacité des énergies renouvelables et à réduire les émissions de carbone de 70 %, tempérant ainsi la croissance de la demande intérieure en hydrocarbures à mesure que l'énergie solaire et l'hydrogène se développent. La Stratégie pour l'Énergie Propre de Dubaï vise une part de 75 % d'énergie propre d'ici 2050 ; Abou Dabi a ajouté 1 GW de capacité solaire en 2024, représentant une augmentation de 74,7 % par rapport à 2023. La Stratégie Nationale pour l'Hydrogène vise à produire 15 millions de tonnes par an d'hydrogène d'ici 2050, pouvant potentiellement se substituer au gaz dans la production d'énergie et l'industrie. Néanmoins, ADNOC opère un pivot : il co-investit dans l'ammoniac bleu et l'hydrogène vert, en tirant parti de l'infrastructure d'exportation existante et de la connaissance des réservoirs. Ainsi, ce frein ouvre simultanément des opportunités de diversification pour les entreprises bien implantées dans le marché du pétrole et gaz des EAU.[4]Jennifer Aguinaldo, "Adnoc et Ewec signent un accord d'approvisionnement en gaz de 10 milliards USD," MEED, meed.com

Allocations de Quotas OPEP+ Volatiles

L'allocation des EAU pour 2024 a augmenté de 200 kbpj pour atteindre 3,2 millions de bpj, mais les quotas fluctuent encore en raison des négociations diplomatiques. Les nouveaux contrats à terme ICE Futures Abou Dabi couvrent la volatilité des revenus, mais le rythme des investissements reste sensible à la discipline de la coalition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : La Dominance de l'Amont Propulse la Croissance

En 2025, le segment amont a généré 71,62 % du chiffre d'affaires total, soulignant le lien étroit entre la taille du marché du pétrole et gaz des EAU et la production de pétrole brut et le traitement du gaz. Un TCAC de 5,52 % est attendu jusqu'en 2031 à mesure que Lower Zakum, Upper Zakum et Hail & Ghasha étendent leurs taux de plateau et améliorent les facteurs de récupération. L'intensité capitalistique est compensée par l'amélioration de l'efficacité du forage ; les plateformes de forage basées sur l'intelligence artificielle ont réduit le coût par pied foré de 12 %. La capture de valeur intermédiaire progresse également, le projet de Développement du Gaz Riche de 5 milliards USD augmentant la capacité des pipelines et de compression, haussant les objectifs d'EBITDA d'ADNOC Gas de 40 % pour 2023-2029.

Malgré une contribution moindre, l'intégration aval renforce la résilience nationale. L'expansion de Borouge à 6,6 millions de tonnes par an (tpa) de polyoléfines d'ici 2028 assure la flexibilité des matières premières, et la modernisation de Jebel Ali par ENOC augmente le rendement en carburants propres. Ces initiatives ancrent la diversification pétrochimique et couvrent les cycles de prix du pétrole brut, maintenant le marché du pétrole et gaz des EAU en position de compétitivité multi-chaîne.

Par Localisation : La Vélocité Offshore Dépasse la Dominance Terrestre

Les actifs terrestres ont fourni 68,92 % du volume de 2025, bénéficiant de réseaux de collecte existants et de coûts d'extraction plus faibles. Les récentes attributions non conventionnelles à EOG Resources injectent une expertise en schiste qui peut augmenter le débit de gaz terrestre et s'aligner sur les objectifs de part de marché du pétrole et gaz des EAU en matière d'autosuffisance.

L'offshore, cependant, est le moteur de croissance avec un TCAC de 6,28 % jusqu'en 2031. Les îles artificielles à Hail & Ghasha réduisent les coûts de mobilisation des plateformes de forage, et la compression sous-marine à Das Island ajoute 840 millions de scf/j de gaz pour l'exportation de GNL. Le contrat de 2,5 milliards USD de NMDC Energy sur Lower Zakum souligne la profondeur locale en ingénierie, approvisionnement et construction et met en évidence comment la logistique marine de pointe propulse le marché du pétrole et gaz des EAU vers des eaux plus profondes.

Par Service : La Construction en Tête tandis que le Déclassement Prend de l'Ampleur

Les services de construction ont capturé 63,05 % des dépenses de 2025, reflétant le déploiement de mégaprojets tels que l'installation de cogénération de 1 milliard USD du Projet Volta, qui alimente les complexes de dérivés de TA'ZIZ. La croissance du segment se poursuit à mesure que les complexes intégrés regroupent les services publics, les pipelines et les couches numériques dans des scopes d'ingénierie, approvisionnement et construction uniques.

La maintenance et les arrêts techniques maintiennent la disponibilité des actifs, EnerMech remportant des contrats de grue pluriannuels et appliquant des inspections par drone pour réduire les temps d'arrêt de 15 %. Le déclassement, bien que encore de niche, se développe à un TCAC de 7,08 % jusqu'en 2031. La victoire de Saipem SpA sur les premiers démantèlements de plateformes établit des précédents pour les réglementations de fin de vie, positionnant le marché du pétrole et gaz des EAU pour un retrait responsable des actifs aligné sur les normes ESG mondiales.

Analyse Géographique

Abou Dabi domine la production d'hydrocarbures, représentant 95 % des réserves pétrolières des EAU et 92 % de ses réserves gazières. Des investissements dépassant 30 milliards USD jusqu'en 2031 porteront sa capacité à 5 millions de bpj et consolideront l'émirat en tant que pôle opérationnel du marché du pétrole et gaz des EAU. Les pôles de traitement regroupés à Habshan, Asab et Das Island rationalisent la logistique et contribuent à réduire les coûts unitaires malgré la hausse des teneurs en eau dans les réservoirs matures.

Dubaï complète le poids amont avec le négoce et le stockage. ICE Futures Abou Dabi fournit des références transparentes pour le Murban, tandis que les réservoirs étendus de Fujairah capitalisent sur la proximité géographique avec les voies maritimes critiques. Les règles des zones franches de la ville attirent les négociants qui arbitrent les qualités de pétrole brut, les carburants et le GNL, générant une liquidité supplémentaire pour le marché du pétrole et gaz des EAU.

Les Émirats du Nord fournissent des services spécialisés. Le pôle gazier de Charjah équilibre les fluctuations de la demande intérieure, et les zones industrielles de Ras Al Khaïmah accueillent des chantiers de fabrication au service du déclassement régional. Les statuts environnementaux fédéraux harmonisent les normes entre les émirats, simplifiant la conformité pour les opérateurs qui couvrent plusieurs juridictions au sein du marché du pétrole et gaz des EAU.

Paysage Concurrentiel

ADNOC ancre la chaîne de valeur, contrôlant les concessions amont et canalisant les capitaux vers les expansions intermédiaires et aval. L'acquisition en cours de Santos pour 19 milliards USD signale l'intention de croître au-delà des frontières nationales et de diversifier les sources de revenus. Les jumeaux numériques, les déploiements de CCUS et les pilotes d'hydrogène bleu démontrent comment le leadership étatique guide le marché du pétrole et gaz des EAU vers une rentabilité à faible émission de carbone.

Les majors pétrolières internationales, ExxonMobil, BP, TotalEnergies SE, Shell PLC et Chevron Corporation, se disputent les surfaces, attirées par des conditions de concession transparentes et un faible risque souverain. Leurs systèmes sous-marins avancés, leurs matériaux ultra-acides et leurs flottes de fracturation à haute pression élèvent les plafonds techniques, accélérant le délai de première production dans les projets de partenariat.

Les prestataires de services sont partagés entre les géants mondiaux et les spécialistes locaux. Schlumberger Limited, Halliburton Company et Baker Hughes Company fournissent l'évaluation des formations, la fracturation et la turbomachinery, tandis que NMDC Energy, Target Engineering et Petrofac Limited tirent parti des exigences de valeur nationale pour capturer les scopes d'ingénierie, approvisionnement et construction. Le déclassement, les modernisations CCUS et le soutage GNL présentent de nouvelles opportunités, promettant des flux de revenus supplémentaires et une compétitivité accrue dans le marché du pétrole et gaz des EAU.

Leaders de l'Industrie du Pétrole et Gaz des Émirats Arabes Unis

Abu Dhabi National Oil Company (ADNOC)

Exxon Mobil Corporation

TotalEnergies SE

BP PLC

Shell PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Septembre 2025 : ADNOC a lancé une offre de 19 milliards USD pour Santos, mobilisant plus de 10 milliards USD de financement par dette.

- Août 2025 : ADNOC a signé un accord d'approvisionnement en GNL de 15 ans avec IndianOil pour 1 million de tpa en provenance de Ruwais GNL.

- Août 2025 : ADNOC Gas a signé un Protocole d'Accord GNL de 0,5 million de tpa avec Hindustan Petroleum.

- Juin 2025 : ADNOC Drilling a obtenu un contrat de services de fracturation hydraulique de cinq ans d'une valeur pouvant atteindre 800 millions USD avec ADNOC Onshore.

- Juin 2025 : Alghanim International a remporté le contrat d'ingénierie, approvisionnement et construction du Projet Volta de 1 milliard USD chez TA'ZIZ.

- Juin 2025 : ADNOC Gas a émis les attributions de Phase 1 du Développement du Gaz Riche de 5 milliards USD à Wood PLC, Petrofac Limited et Kent.

Périmètre du Rapport sur le Marché du Pétrole et Gaz des Émirats Arabes Unis

Le pétrole et le gaz naturel sont des industries majeures du marché de l'énergie et jouent un rôle influent dans l'économie mondiale en tant que principale source de carburant mondiale.

Le marché du pétrole et gaz des Émirats Arabes Unis est segmenté par secteur. Par secteur, le marché est segmenté par type en amont, intermédiaire et aval. Le rapport offre la taille du marché et les prévisions en volume (milliers de barils par jour) pour les segments susmentionnés.

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et Arrêt Technique |

| Déclassement |

| Par Secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par Localisation | Terrestre |

| Offshore | |

| Par Service | Construction |

| Maintenance et Arrêt Technique | |

| Déclassement |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du pétrole et gaz des EAU en 2026 ?

La taille du marché du pétrole et gaz des EAU s'élève à 14,94 milliards USD en 2026 et est sur la voie d'une expansion régulière, atteignant 19,11 milliards USD d'ici 2031.

Quel TCAC est attendu pour les revenus des hydrocarbures des EAU jusqu'en 2031 ?

Les revenus du marché devraient croître à un TCAC de 5,05 % sur 2026-2031, reflétant des investissements robustes dans l'amont et le GNL.

Quel segment domine actuellement les revenus aux EAU ?

Les opérations amont dominent avec une part de 71,62 % en 2025, portées par les expansions de Lower Zakum et Hail & Ghasha.

Quelle localisation connaît la croissance la plus rapide dans la production des EAU ?

Les champs offshore progressent à un TCAC de 6,28 % jusqu'en 2031, à mesure que les projets de gaz acide en eaux profondes entrent en production.

Quelles nouvelles voies d'exportation émergent ?

Le GNL à faible émission de carbone et l'ammoniac bleu, soutenus par un CCUS intégré, élargissent les options d'exportation au-delà du pétrole brut.

Quelle est la concentration du pouvoir des fournisseurs ?

ADNOC et quatre majors contrôlant 60 à 65 % du chiffre d'affaires, le marché affiche une concentration modérée avec un score de 6.

Dernière mise à jour de la page le: