Taille et part du marché des logiciels d'analyse structurelle offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

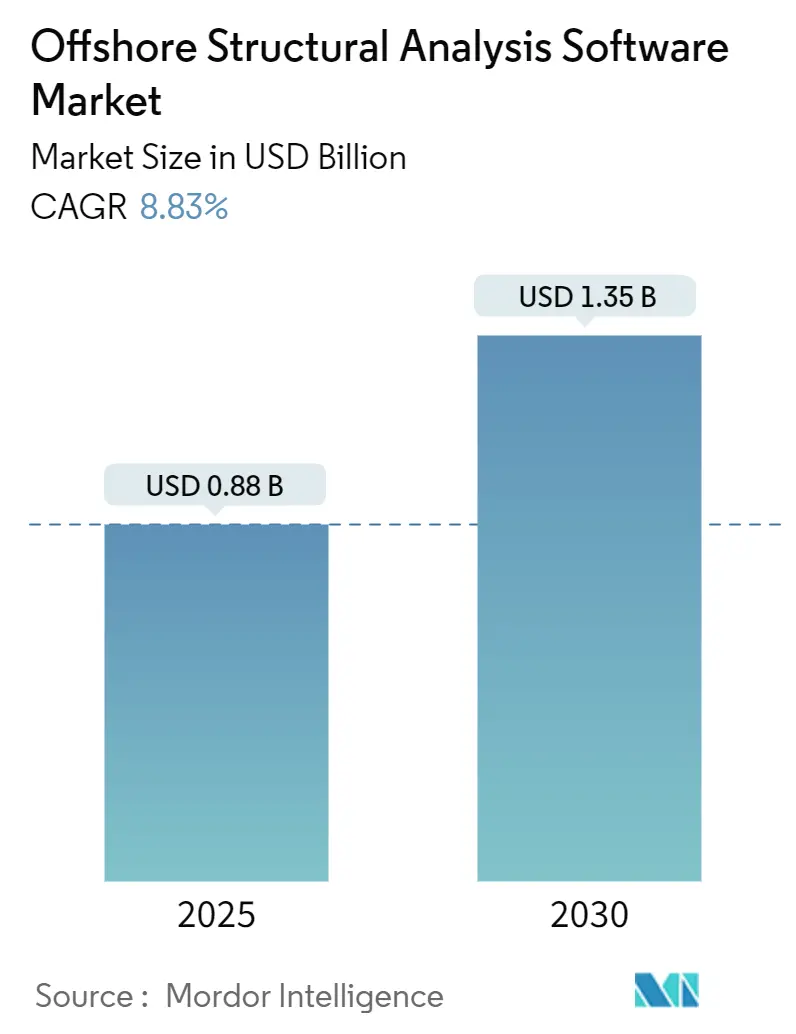

| Taille du Marché (2025) | 0.88 Milliards de dollars |

| Taille du Marché (2030) | 1.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'analyse structurelle offshore par Mordor Intelligence

La taille du marché des logiciels d'analyse structurelle offshore a atteint 880 millions USD en 2025 et devrait atteindre 1,35 milliard USD d'ici 2030, reflétant un CAGR de 8,83 % sur la période. Cette trajectoire ascendante reflète trois forces convergentes : des attributions record de capacités éoliennes offshore, des carnets de commandes soutenus en eaux profondes pour le pétrole et le gaz, et de nouveaux mandats de conformité aux jumeaux numériques qui accélèrent les cycles de remplacement des logiciels. Les fournisseurs sécurisent des marges plus élevées en intégrant des solveurs natifs du cloud et une assistance par intelligence artificielle, qui raccourcissent les itérations de conception et réduisent les budgets d'inspection. Les opérateurs préfèrent de plus en plus les suites intégrées qui consolident les solveurs par éléments finis, hydrodynamiques et aéro-hydro-servo couplés dans un seul espace de travail, permettant une collaboration en temps réel lors d'installations complexes. Les stratégies concurrentielles se concentrent sur les conversions par abonnement, les acquisitions de plateformes et les brevets qui étendent la modélisation multi-physique vers des applications émergentes telles que la production d'hydrogène offshore et l'énergie houlomotrice. L'Europe conserve l'avantage du premier entrant grâce à l'activité brownfield en mer du Nord et à des objectifs éoliens offshore ambitieux, tandis que l'Asie-Pacifique affiche la courbe de croissance la plus forte alors que la Chine, le Japon et la Corée du Sud ajoutent des capacités éoliennes flottantes à grande échelle.

Principaux enseignements du rapport

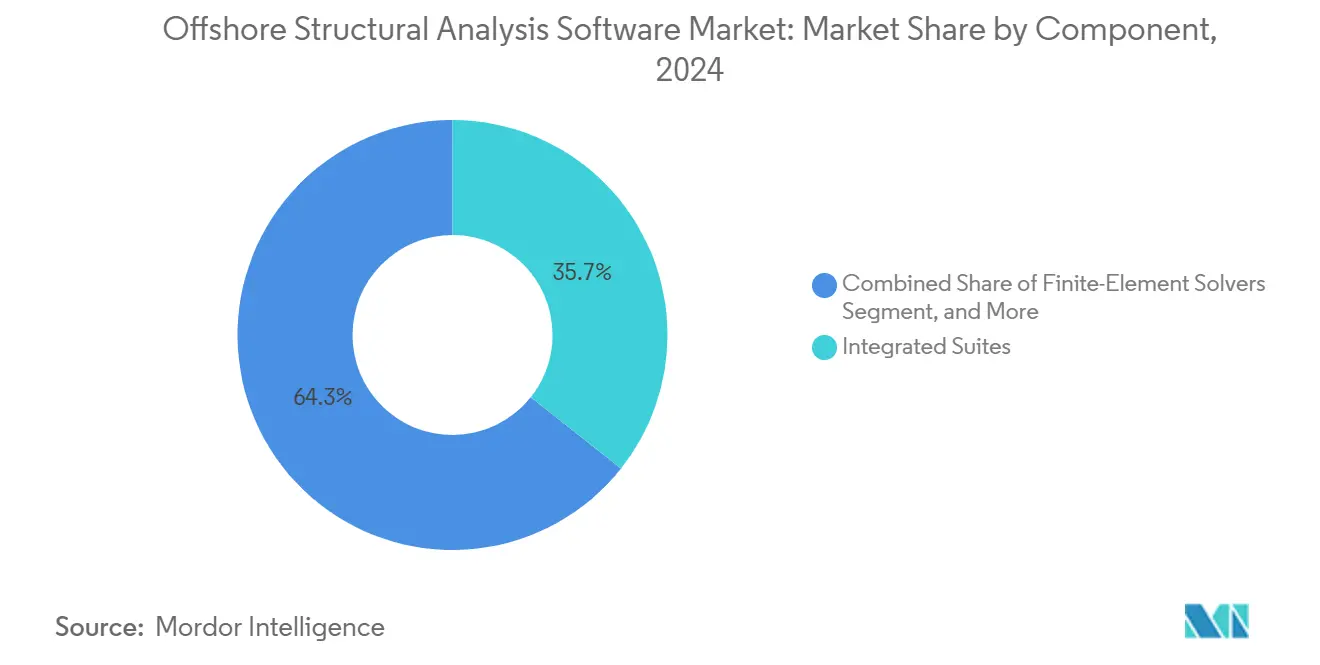

- Par composant, les suites intégrées ont dominé avec 35,67 % de la part du marché des logiciels d'analyse structurelle offshore en 2024, tandis que les solveurs aéro-hydro-servo couplés progressent à un CAGR de 9,13 % jusqu'en 2030.

- Par modèle de déploiement, la licence sur site détenait 56,73 % de la part de revenus de la taille du marché des logiciels d'analyse structurelle offshore en 2024, tandis que le cloud/SaaS progresse à un CAGR de 10,42 % jusqu'en 2030.

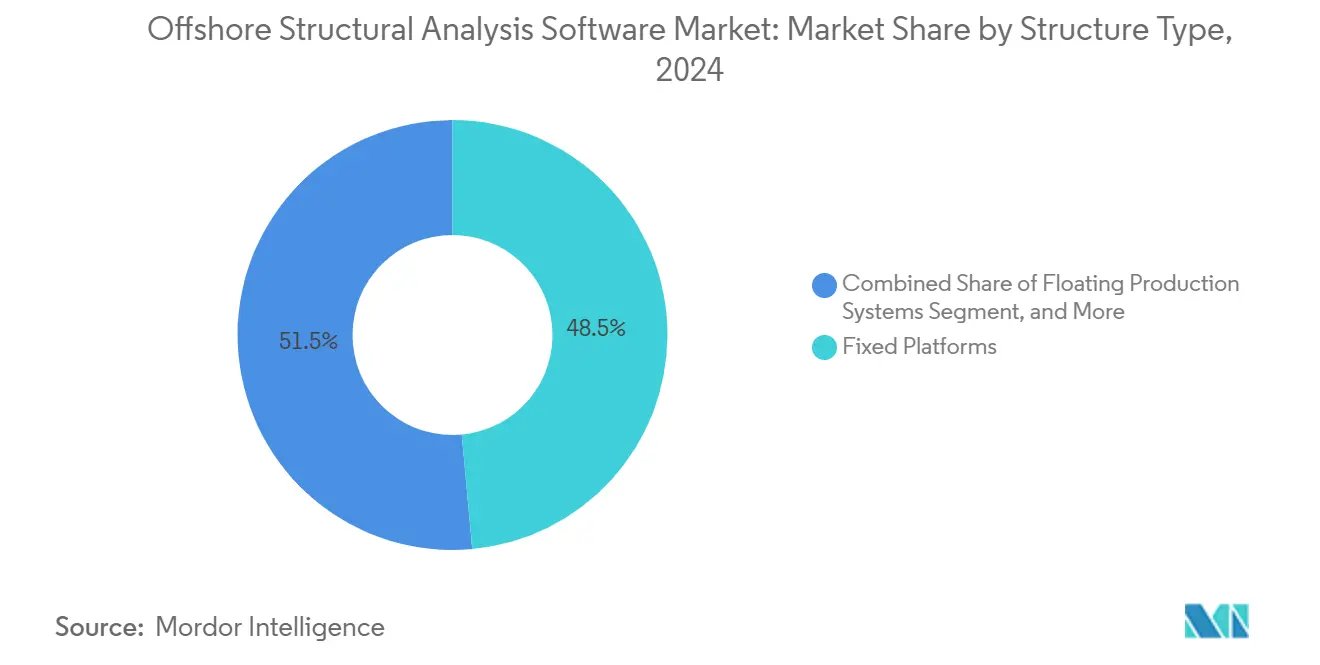

- Par type de structure, les plateformes fixes représentaient 48,53 % de la part de la taille du marché des logiciels d'analyse structurelle offshore en 2024 et les fondations éoliennes offshore progressent à un CAGR de 9,86 % jusqu'en 2030.

- Par secteur d'utilisation finale, le pétrole et le gaz ont capté 51,98 % de la part du marché des logiciels d'analyse structurelle offshore en 2024, tandis que l'énergie houlomotrice et marémotrice devrait croître à un CAGR de 9,34 % jusqu'en 2030.

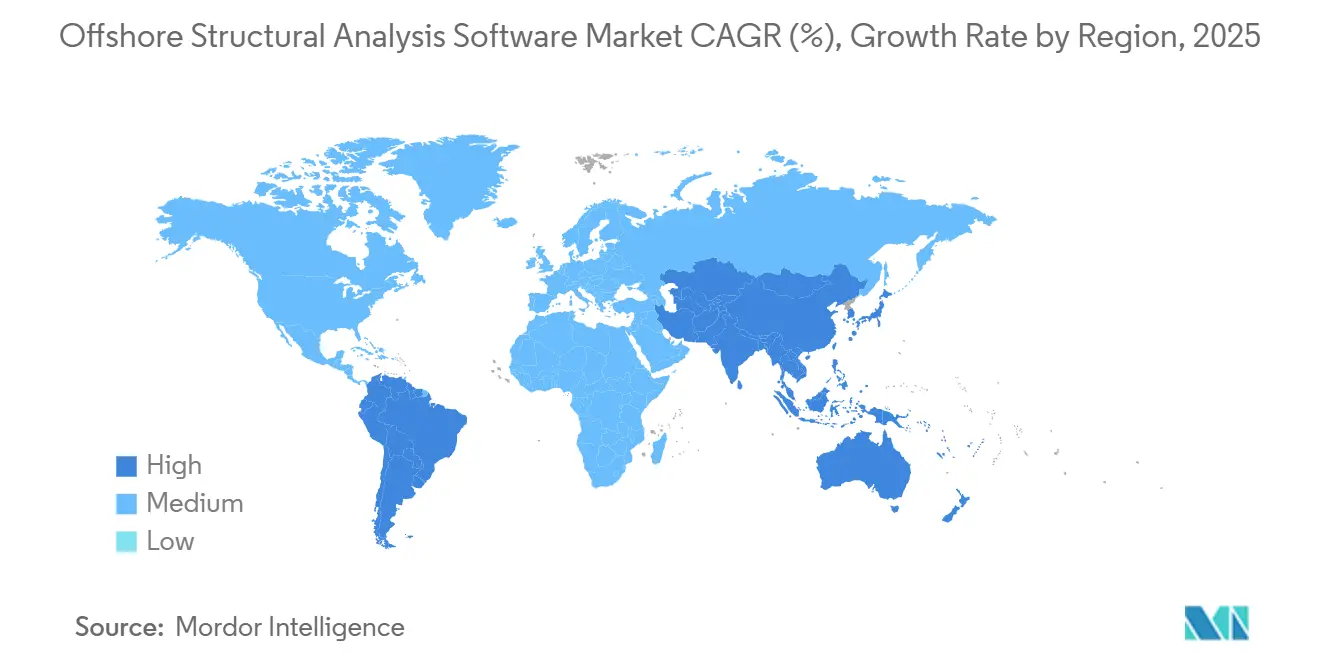

- Par géographie, l'Europe a commandé 33,38 % de la part des revenus en 2024, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un CAGR de 8,98 % jusqu'en 2030.

Tendances et perspectives du marché mondial des logiciels d'analyse structurelle offshore

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance rapide des attributions de capacités éoliennes offshore fixes et flottantes | +2.1% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Carnet de commandes FPSO en eaux profondes stimulant l'analyse de prolongation de vie brownfield | +1.8% | Brésil, Afrique de l'Ouest, mer du Nord | Court terme (≤ 2 ans) |

| Règles obligatoires de classe pour les jumeaux numériques en matière de réévaluation structurelle | +1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Analyses de fatigue assistées par intelligence artificielle réduisant les budgets d'inspection | +1.1% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Externalisation par les EPC de premier rang de l'ingénierie FEED vers des services intégrés aux logiciels | +0.8% | Pôles EPC mondiaux | Court terme (≤ 2 ans) |

| Offres groupées de calcul haute performance natives du cloud | +0.7% | Marchés numériquement matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide des attributions de capacités éoliennes offshore fixes et flottantes (2025-2030)

Les appels d'offres mondiaux pour l'éolien offshore se sont accélérés en 2024, et les nouvelles attributions portent sur des turbines de 15 MW à 30 MW qui exigent une analyse aéro-hydro-servo couplée plutôt que de simples vérifications par éléments finis. La norme de charges et de conditions de site 2024 de DNV impose une modélisation plus granulaire, incitant de nombreux propriétaires d'actifs à passer à des solveurs premium.[1]DNV, "Nouvelle norme pour les charges des éoliennes et les conditions de site," dnv.com Lloyd's Register a publié des lignes directrices complémentaires pour les supports flottants, qui poussent les fournisseurs à certifier leurs modules selon plusieurs règles de classification. La part croissante des projets en eaux profondes au Japon et en Californie stimule également la demande de modèles dans le domaine fréquentiel qui capturent la dynamique complexe des plateformes. Étant donné que les fondations flottantes doivent minimiser la masse tout en garantissant la stabilité globale, les opérateurs se tournent vers des suites intégrées qui optimisent la géométrie de la coque sur des milliers de cas de charge. Ce moteur génère donc des revenus de licence directs et stimule les services de conseil liés à l'étalonnage et à la validation.

Carnet de commandes FPSO en eaux profondes stimulant l'analyse de prolongation de vie brownfield

Le carnet de commandes de 34 milliards USD de Saipem confirme la pérennité de la construction de FPSO, en grande partie liée aux champs pré-salifères du Brésil et aux champs ultra-profonds d'Afrique de l'Ouest.[2]Saipem, "Rapport annuel 2024," saipem.com Les opérateurs ont besoin de logiciels qui fusionnent l'analyse par éléments finis avec des flux de données de capteurs en temps réel, permettant des contrôles continus de la santé structurelle alors que les coques restent en station pendant 25 ans. Les programmes de Petrobras et de Shell enregistrent déjà des pétaoctets de données de jauges de contrainte, stimulant l'adoption d'analyses améliorées par intelligence artificielle qui identifient les points chauds de fatigue. Les sociétés de classification exigent désormais des réévaluations par jumeau numérique tous les cinq ans, raccourcissant les cycles de renouvellement des logiciels. En conséquence, le marché des logiciels d'analyse structurelle offshore capte des revenus supplémentaires provenant des audits brownfield ainsi que des nouvelles constructions.

Règles obligatoires de classe pour les jumeaux numériques (ABS, DNV) en matière de réévaluation structurelle

ABS SafeHull et le guide de jumeau numérique de DNV obligent les propriétaires d'actifs à prouver la fidélité du modèle par rapport aux entrées de capteurs en direct, remplaçant les inspections purement basées sur un calendrier. La conformité exige des architectures prêtes pour le cloud qui intègrent les données opérationnelles, les charges environnementales et les dossiers d'inspection en quasi temps réel. Les fournisseurs qui obtiennent une certification précoce accèdent à des niveaux de tarification premium car les opérateurs privilégient les chaînes d'outils approuvées par les sociétés de classification. Le changement de règle couvre les structures pétrolières, gazières, éoliennes et houlomotrices, créant un cycle de mise à niveau unifié qui stimule la demande globale de logiciels jusqu'en 2030. Les suites intégrées avec des API ouvertes surpassent les solveurs de niche car elles simplifient l'échange de données entre les systèmes de coque, d'amarrage et de topsides.

Analyses de fatigue assistées par intelligence artificielle réduisant les budgets d'inspection de plus de 20 %

Les modèles d'apprentissage automatique analysent des historiques de réponse pluriannuels pour prévoir l'initiation et la propagation des fissures, permettant aux propriétaires de reporter les campagnes de plongeurs ou de drones sans compromettre la sécurité. Les opérateurs de la mer du Nord signalent une réduction des budgets d'inspection de 22 % en une seule saison après le déploiement de modules d'intelligence artificielle intégrés dans les suites principales.[3]Ansys, "Ansys annonce ses résultats financiers du T4 et de l'exercice 2024," investors.ansys.com La proposition de valeur est claire pour les parcs éoliens flottants où les coûts d'accès dominent les charges d'exploitation. Les fournisseurs intègrent des réseaux de neurones qui classifient automatiquement les cycles de contrainte et suggèrent des fréquences de surveillance optimales. À mesure que davantage d'études de cas valident les économies réalisées, l'intelligence artificielle devient une fonctionnalité indispensable et les renouvellements d'abonnements sont en hausse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des données météo-océaniques validées pour les bassins frontières | -1.2% | Régions offshore émergentes | Long terme (≥ 4 ans) |

| Cycles lents de mise à jour des codes pour les normes de conception éolienne flottante | -0.9% | Marchés de l'éolien flottant | Moyen terme (2 à 4 ans) |

| Lacunes de certification en cybersécurité pour les solveurs SaaS | -0.6% | Secteurs réglementés | Court terme (≤ 2 ans) |

| Inertie des codes internes hérités parmi les compagnies pétrolières nationales | -0.4% | Régions dominées par les compagnies pétrolières nationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des données météo-océaniques validées pour les bassins frontières

Les développeurs offshore ciblant les côtes d'Amérique du Sud ou d'Afrique font souvent face à des ensembles de données limités sur les vagues, le vent et les courants, ce qui les oblige à appliquer des facteurs de charge excessivement conservateurs qui gonflent le tonnage d'acier. Cet écart ralentit les décisions finales d'investissement des projets et, par extension, les licences de logiciels. Le marché éolien naissant du Brésil illustre ce défi, où des enregistrements de prévisions rétrospectives incomplets compromettent la bancabilité malgré des ambitions de 16 GW. Les fournisseurs répondent en s'associant à des entreprises de données satellitaires, mais doivent encore financer des campagnes de mesure sur le terrain, ce qui augmente les coûts d'entrée.

Cycles lents de mise à jour des codes pour les normes de conception éolienne flottante

Les prototypes d'éoliennes flottantes dépassent la rédaction formelle des règles par la Commission électrotechnique internationale et les sociétés de classification, entraînant des variations régionales dans les facteurs de sécurité et les flux de travail d'analyse. Les développeurs hésitent à s'engager sur un solveur tant que la normalisation n'est pas clarifiée, ce qui retarde les achats. Les fournisseurs qui misent sur une interprétation risquent des réécritures coûteuses si les futurs codes divergent. Cette incertitude pèse sur les ventes de logiciels malgré des besoins technologiques évidents, en particulier en Asie-Pacifique, où les gouvernements attendent des lignes directrices harmonisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les suites intégrées ancrent les flux de travail multi-physiques complexes

Les suites intégrées ont représenté 35,67 % des revenus en 2024, soulignant la préférence des opérateurs pour les écosystèmes mono-fournisseur qui réduisent les erreurs de transfert de données. Cette domination se traduit par des flux d'abonnements récurrents qui augmentent la taille du marché des logiciels d'analyse structurelle offshore lorsque les renouvellements ajoutent des modules avancés d'intelligence artificielle ou de cloud. Les solveurs aéro-hydro-servo couplés affichent le CAGR le plus rapide à 9,13 % en raison des projets éoliens flottants qui exposent les limites d'interaction plateforme-turbine non résolues par les outils par éléments finis hérités. Les fournisseurs se différencient grâce à l'accélération par GPU et à l'accord automatisé dans le domaine fréquentiel qui optimise la masse de la coque dans les enveloppes de charge de conception. La validation académique des plateformes flottantes de 10 MW à 30 MW confirme des économies de poids mesurables, se traduisant directement par une réduction des dépenses d'investissement. Les modules par éléments finis et hydrodynamiques restent nécessaires mais sont de plus en plus intégrés dans des offres de plateformes plus larges.

Les suites de deuxième génération intègrent l'exploration de l'espace de conception, la fusion de capteurs et les modèles de règles de classification dans des tableaux de bord collaboratifs. Cette convergence permet aux équipes de projet de simuler les levages de construction, les routes de remorquage et les opérations in situ dans un seul environnement. Cette approche réduit la formation aux interfaces, accélère les approbations et fidélise les clients dans des contrats pluriannuels. Pendant ce temps, les fournisseurs de composants spécialisés peinent à atteindre une échelle suffisante, suscitant l'intérêt d'acquisition de la part de grands acteurs cherchant à combler leurs lacunes en matière de capacités.

Par modèle de déploiement : la migration vers le cloud s'accélère dans un contexte de prudence en matière de sécurité

Les solutions sur site ont conservé 56,73 % de part en 2024 car les compagnies pétrolières nationales et les agences de défense restent méfiantes vis-à-vis du stockage de données à distance. Néanmoins, les abonnements cloud et SaaS affichent un CAGR de 10,42 %, en faisant le moteur de croissance au sein du marché des logiciels d'analyse structurelle offshore. Les opérateurs pivotent après des preuves de concept telles que le déplacement de Windchill par HCLTech vers AWS, qui a réduit les coûts de calcul de 20 % et amélioré la vitesse de collaboration. Les solveurs natifs du cloud permettent la « conception pendant l'installation », prenant en charge les recalculs en direct lorsque les fenêtres météorologiques des navires changent. Les fournisseurs contrent les préoccupations en matière de cybersécurité en adoptant des cadres de confiance zéro et en poursuivant la certification ISO 27001 ainsi que les endorsements cyber des sociétés de classification.

Les options de déploiement hybride — solveur local avec extension cloud — offrent un compromis, permettant aux cas sensibles de rester derrière des pare-feux tandis que les grandes exécutions Monte-Carlo exploitent des GPU loués. La tarification évolue vers des modèles basés sur l'utilisation, alignant les dépenses sur les jalons du projet. À mesure que les feuilles de route de transformation numérique des entreprises arrivent à maturité, l'adoption du cloud se répand des pôles EPC de premier rang aux fabricants de niveau intermédiaire, élargissant la base adressable.

Par type de structure : les actifs fixes dominent, les fondations flottantes progressent

Les structures jacket fixes et les monopiles représentent encore 48,53 % des revenus de 2024, reflétant des décennies de production en mer du Nord et dans le golfe du Mexique. Cependant, le CAGR le plus rapide à 9,86 % provient des fondations éoliennes offshore, désormais le principal moteur incrémental au sein de la taille du marché des logiciels d'analyse structurelle offshore. La mer Celtique en Europe et le bassin d'Ulsan en Asie-Pacifique sont à la pointe des conceptions flottantes qui nécessitent une dynamique couplée entre les amarrages, les turbines et les coques. Les FPSO en eaux profondes maintiennent une demande stable ; leurs évaluations de prolongation de vie nécessitent des vérifications de fatigue non linéaires dans le domaine temporel qui récompensent les solveurs haute performance.

L'augmentation de l'échelle des turbines amplifie l'interaction plateforme-structure, obligeant les concepteurs à itérer les configurations d'amarrage dans des enveloppes de coûts serrées. Les fournisseurs qui automatisent l'optimisation paramétrique voient le nombre de licences par projet augmenter. Pendant ce temps, la résonance induite par les vagues sur les installations d'hydrogène flottantes introduit de nouveaux cas de charge, orientant les feuilles de route produits vers une couverture multi-énergie plus large.

Par secteur d'utilisation finale : le pétrole et le gaz dominent tandis que les énergies marines renouvelables s'accélèrent

Les opérateurs pétroliers et gaziers ont encore fourni 51,98 % des dépenses de 2024, portés par les mises à niveau brownfield et l'exploration continue en eaux profondes. Pourtant, les développeurs d'énergie houlomotrice et marémotrice affichent le CAGR le plus élevé à 9,34 % alors que des réseaux pilotes en Écosse, au Canada et en Australie obtiennent des tarifs de rachat. L'éolien offshore contribue à la plus grande croissance absolue, avec des attributions de baux à l'échelle du gigawatt soutenant des contrats de simulation pluriannuels. Le secteur des logiciels d'analyse structurelle offshore s'adapte en proposant des bibliothèques spécifiques aux énergies renouvelables qui modélisent les convertisseurs d'énergie articulés et les amortisseurs de prise de force.

Les navires de défense et de recherche présentent une demande de niche pour les vérifications en conditions de mer extrêmes, spécifiant souvent un chiffrement de niveau militaire dans les binaires des solveurs. Les fournisseurs qui naviguent dans les contrôles à l'exportation et obtiennent des habilitations gouvernementales débloquent des marges premium. Combinés, ces besoins intersectoriels soutiennent des flux de revenus diversifiés qui compensent la tarification des produits de base dans le pétrole et le gaz traditionnels.

Analyse géographique

La part de revenus de 33,38 % de l'Europe reflète la base pétrolière et gazière mature du continent, combinée à des objectifs éoliens ambitieux. Les programmes brownfield en mer du Nord génèrent des licences récurrentes pour les réévaluations de fatigue, tandis que les appels d'offres Contrats pour Différence du Royaume-Uni soutiennent des pipelines de parcs éoliens de plusieurs gigawatts. La Norvège canalise sa richesse souveraine dans des prototypes flottants, renforçant la demande de solveurs couplés. La France et l'Irlande accélèrent les parcs pilotes flottants, consolidant davantage le leadership de l'Europe. Les organismes de classification dont le siège est dans la région, notamment DNV et Lloyd's Register, accélèrent les cycles de certification des jumeaux numériques, ce qui stimule à son tour les mises à niveau des logiciels.

L'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 8,98 % alors que la Chine met en service des flottes de monopiles dans les eaux peu profondes de la mer de Bohai et prépare des démonstrateurs semi-submersibles pour des sites plus profonds en mer Jaune. Le Japon alloue des zones au large d'Akita et de Goto pour des fondations flottantes, incitant les chantiers navals nationaux à adopter des suites intégrées. Le Pacte vert de la Corée du Sud finance des projets à l'échelle du gigawatt près d'Ulsan, poussant les EPC locaux vers des solveurs activés par intelligence artificielle pour l'optimisation des amarrages. L'Australie ouvre ses premières zones éoliennes offshore et Taïwan étend sa capacité de réseau, ajoutant tous deux des opportunités de licence.

L'Amérique du Nord maintient une croissance stable grâce aux redéploiements de FPSO dans le golfe du Mexique et aux baux éoliens dans l'Atlantique américain. Les crédits fiscaux de la loi sur la réduction de l'inflation améliorent les arguments économiques pour les projets de 1,5 GW, obligeant les développeurs à se procurer des solveurs conformes à l'American Bureau of Shipping. La promesse du Brésil de 16 GW d'ici 2050 reste conditionnelle à des données météo-océaniques validées, mais les premières études environnementales déclenchent déjà des analyses de faisabilité. Les plateformes en eaux peu profondes du Moyen-Orient nécessitent des vérifications de réhabilitation parasismique, offrant une demande modérée mais stable. Les nouvelles activités hydrocarbures en Afrique en Namibie et au Sénégal ouvrent des contrats de modélisation exploratoire, bien que l'adoption dépende des investissements étrangers.

Paysage concurrentiel

La concentration du marché se situe dans la fourchette intermédiaire, un groupe de fournisseurs mondiaux — ANSYS, Siemens, Bentley Systems, Dassault Systèmes et DNV — contrôlant les technologies de base. ANSYS a enregistré 2,54 milliards USD de revenus en 2024 avant d'accepter une acquisition de 35 milliards USD par Synopsys, signalant l'appétit des grandes capitalisations pour l'étendue de la simulation. Siemens a finalisé une acquisition d'Altair à 10,6 milliards USD en mars 2025, ajoutant des solveurs marins tels que MAESTRO qui étendent sa pile de jumeaux numériques. Bentley fait progresser les intégrations iTwin qui fusionnent l'analyse structurelle avec l'analyse des performances des actifs, tandis que la 3DEXPERIENCE de Dassault enregistre une croissance des abonnements de 14 % jusqu'en 2025.

Les challengers émergents proposent des offres exclusivement cloud avec une facturation à la consommation et un apprentissage automatique intégré. Ils exploitent les lacunes dans les diagnostics de fatigue par intelligence artificielle et la dynamique des convertisseurs d'énergie houlomotrice où les acteurs établis s'appuient encore sur des modules complémentaires. Les dépôts de brevets pour la stabilité des plateformes d'hydrogène flottantes et l'optimisation des amarrages en eaux profondes ont augmenté de 18 % en 2024, indiquant une évolution technologique. Les fournisseurs se différencient en acquérant des bibliothèques spécifiques à un domaine ou en formant des partenariats de données qui résolvent la rareté des données météo-océaniques dans les bassins frontières.

La tarification évolue des licences perpétuelles vers des licences annuelles à valeur ajoutée, associées à des services de conseil en ingénierie pour faciliter les courbes d'apprentissage. La consolidation se poursuit alors que des entreprises soutenues par des fonds de capital-investissement absorbent des maisons de solveurs de niche pour renforcer leurs références dans les énergies renouvelables. Les clients privilégient les fournisseurs qui obtiennent à la fois les certifications ISO et les certifications cyber des sociétés de classification, élevant les barrières pour les petits entrants. Le paysage résultant combine des avantages d'échelle avec des écosystèmes d'API ouvertes qui invitent des modules tiers, équilibrant innovation et fiabilité.

Leaders du secteur des logiciels d'analyse structurelle offshore

Bentley Systems, Incorporated

DNV AS

Orcina Ltd.

Altair Engineering Inc.

Dlubal Software GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2023 : Dassault Systèmes a déclaré un chiffre d'affaires de 1,52 milliard EUR (1,67 milliard USD) au T2, en hausse de 6 %, avec une croissance de 20 % des logiciels 3DEXPERIENCE liés aux projets offshore.

- Mars 2025 : Siemens a finalisé l'acquisition d'Altair à 10,6 milliards USD, renforçant la profondeur de simulation pour les structures marines.

- Février 2025 : ANSYS a enregistré des ventes record au T4 2024 de 882,2 millions USD dans un contexte de demande offshore croissante.

- Février 2025 : Synopsys a confirmé l'avancement réglementaire de sa fusion avec ANSYS à 35 milliards USD, prévue de se finaliser au premier semestre 2025.

Périmètre du rapport mondial sur le marché des logiciels d'analyse structurelle offshore

| Solveurs par éléments finis |

| Modules hydrodynamiques |

| Solveurs aéro-hydro-servo couplés |

| Suites intégrées |

| Licence sur site |

| Cloud / SaaS |

| Plateformes fixes |

| Systèmes de production flottants (FPSO, semi-submersible, TLP, Spar) |

| Fondations éoliennes offshore (monopile, structure jacket, flottante) |

| Pétrole et gaz |

| Éolien offshore |

| Énergie houlomotrice et marémotrice |

| Marine et naval |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique |

| Par composant | Solveurs par éléments finis | |

| Modules hydrodynamiques | ||

| Solveurs aéro-hydro-servo couplés | ||

| Suites intégrées | ||

| Par modèle de déploiement | Licence sur site | |

| Cloud / SaaS | ||

| Par type de structure | Plateformes fixes | |

| Systèmes de production flottants (FPSO, semi-submersible, TLP, Spar) | ||

| Fondations éoliennes offshore (monopile, structure jacket, flottante) | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Éolien offshore | ||

| Énergie houlomotrice et marémotrice | ||

| Marine et naval | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des logiciels d'analyse structurelle offshore en 2030 ?

La taille du marché des logiciels d'analyse structurelle offshore devrait atteindre 1,35 milliard USD d'ici 2030.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique se développe à un CAGR de 8,98 %, soutenue par le développement éolien de la Chine et les projets flottants du Japon.

Quel segment de composant connaît la croissance la plus élevée ?

Les solveurs aéro-hydro-servo couplés progressent à un CAGR de 9,13 % car l'éolien flottant nécessite des modèles multi-physiques.

À quelle vitesse le déploiement cloud se développe-t-il ?

Les solutions cloud et SaaS enregistrent un CAGR de 10,42 % alors que les entreprises adoptent l'analyse collaborative en temps réel.

Quel est l'impact des analyses de fatigue par intelligence artificielle sur les coûts d'inspection ?

Les premiers déploiements signalent des réductions de plus de 20 % des budgets d'inspection offshore lorsque les modules d'intelligence artificielle prédisent les points chauds de fatigue.

Pourquoi les règles de classe pour les jumeaux numériques sont-elles importantes ?

Les nouvelles règles ABS et DNV exigent une surveillance structurelle continue, incitant les opérateurs à passer à des logiciels de jumeaux numériques certifiés.

Dernière mise à jour de la page le: