Taille et Part du Marché de la Surveillance de la Santé Structurelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

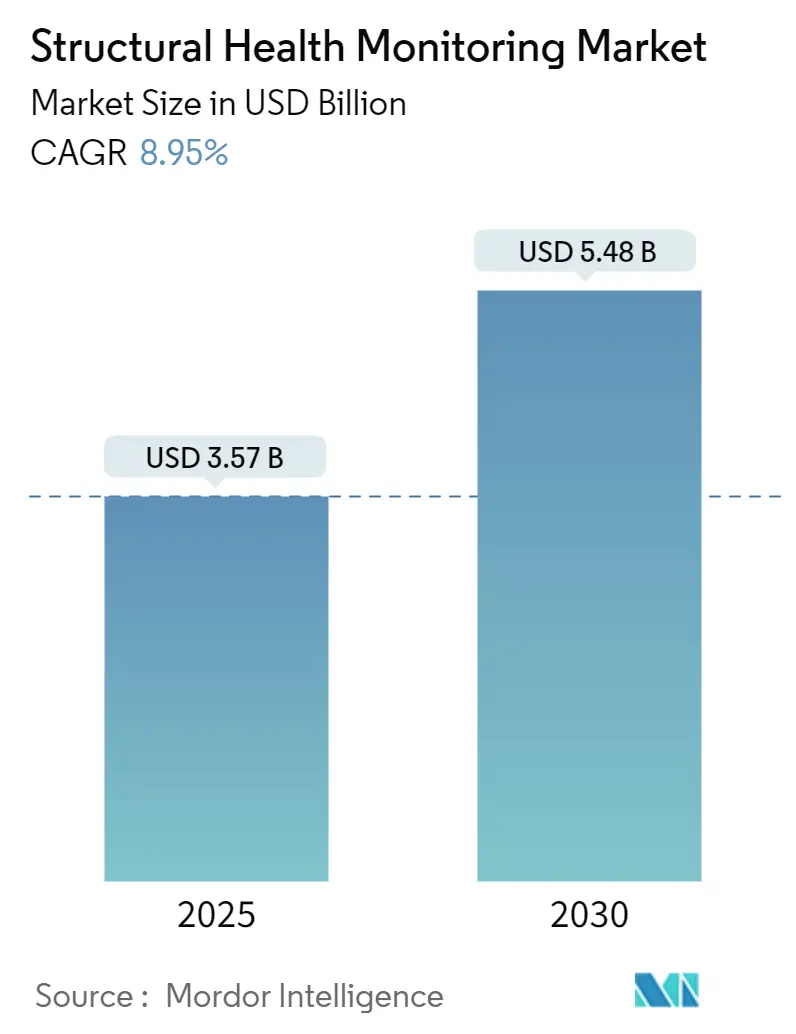

| Taille du Marché (2025) | 3.57 Milliards de dollars |

| Taille du Marché (2030) | 5.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

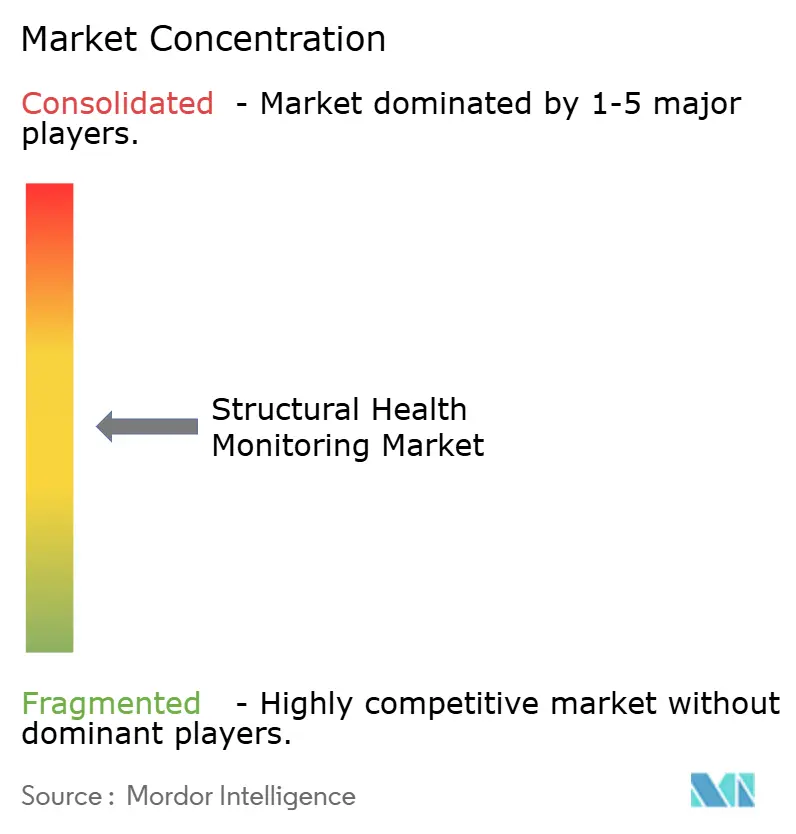

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance de la Santé Structurelle par Mordor Intelligence

La taille du marché de la surveillance de la santé structurelle a atteint 3,57 milliards USD en 2025 et devrait progresser jusqu'à 5,48 milliards USD d'ici 2030, reflétant un TCAC de 8,95 % sur la période. La transition continue de l'inspection réactive vers une gestion des actifs prédictive et riche en capteurs constitue le principal catalyseur, soutenue par la baisse des prix des capteurs, la connectivité IoT dense et les analyses qui convertissent les relevés à haute fréquence en calendriers de maintenance exploitables. Les agences civiles considèrent la détection continue comme une couverture rentable contre les défaillances de sécurité publique, les assureurs récompensent les actifs instrumentés par des réductions de primes, et les fournisseurs de technologie regroupent de plus en plus les analyses avec le matériel pour fidéliser les revenus récurrents. L'Amérique du Nord domine aujourd'hui, mais l'Asie-Pacifique affiche l'expansion la plus rapide, car les dépenses liées aux mégaprojets et les plans de villes intelligentes exigent une surveillance intégrée dès le premier jour.[1]Banque asiatique de développement, "Déficit d'infrastructure de 43 000 milliards USD en Asie," adb.org Une consolidation sectorielle est attendue, car les propriétaires d'actifs préfèrent les écosystèmes intégrés aux capteurs à usage unique.

Principaux Points du Rapport

- Par composant, le matériel représentait 60,57 % de la part du marché de la surveillance de la santé structurelle en 2024, tandis que le logiciel devrait enregistrer un TCAC de 10,36 % jusqu'en 2030.

- Par technologie, les systèmes filaires détenaient 67,24 % de la part du marché de la surveillance de la santé structurelle en 2024 ; les solutions sans fil sont positionnées pour un TCAC de 11,23 % jusqu'en 2030.

- Par type d'installation, les projets de rénovation représentaient 57,18 % de la part de marché en 2024 ; les déploiements en nouvelle construction devraient afficher un TCAC de 12,04 % jusqu'en 2030.

- Par fréquence de surveillance, les systèmes continus détenaient 63,72 % de la taille du marché de la surveillance de la santé structurelle en 2024 et progressent à un TCAC de 9,07 % jusqu'en 2030.

- Par utilisation finale, l'infrastructure civile a capté 55,68 % de la part de marché en 2024, tandis que les applications énergétiques et électriques se développeront à un TCAC de 9,83 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord était en tête avec 32,13 % de la part des revenus en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 11,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Surveillance de la Santé Structurelle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement des infrastructures nécessitant une maintenance | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande accrue de villes intelligentes résilientes | +1.8% | Asie-Pacifique, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Mandats réglementaires sur la sécurité structurelle | +1.5% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs et intégration IoT | +1.3% | Mondial | Moyen terme (2-4 ans) |

| Réductions de primes d'assurance pour les actifs instrumentés | +0.9% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Convergence des jumeaux numériques permettant l'analyse prédictive | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des Infrastructures Nécessitant une Maintenance

Les ponts, tunnels et bâtiments construits dans les années 1960 et 1970 fonctionnent désormais au-delà de leur durée de vie de conception prévue. Les États-Unis seuls recensaient plus de 67 000 ponts structurellement déficients en 2024, incitant les autorités fédérales et étatiques à affecter des fonds de surveillance dans les budgets d'investissement. L'analyse dollar pour dollar montre que chaque dollar de maintenance proactive peut éviter 4 à 5 USD de dépenses de reconstruction, faisant ainsi basculer la logique d'investissement vers des réseaux de détection permanents. L'Europe fait face à un défi parallèle, car les bâtiments en béton d'après-guerre se dégradent sous des charges climatiques plus sévères, tandis que le Japon, la Corée du Sud et la Chine ajoutent la résilience sismique comme moteur supplémentaire. Les fournisseurs capables de rénover sans perturber la circulation ou l'occupation des locataires acquièrent un avantage concurrentiel, et les abonnements analytiques groupés garantissent aux propriétaires d'actifs des calendriers de réparation prioritaires plutôt que des flux de données brutes.

Demande Accrue de Villes Intelligentes Résilientes

Les planificateurs de villes intelligentes intègrent les solutions du marché de la surveillance de la santé structurelle dans des centres de commandement numériques qui gèrent déjà l'éclairage, la sécurité et les transports. Les inspections de tunnels par intelligence artificielle générative en Corée du Sud génèrent 10 000 images synthétiques de dommages en 24 heures, fournissant des données d'entraînement pour des drones autonomes qui inspectent les espaces confinés sans risque humain. Les serveurs de périphérie sur dorsale 5G traitent les flux des jauges de contrainte en fenêtres de quelques millisecondes, permettant aux autorités routières de limiter l'accès des camions lourds lorsque les indicateurs de fatigue dépassent les seuils définis. Les municipalités d'Amérique latine s'appuient sur ce modèle pour remédier à la dégradation induite par la congestion, tandis que les États du Golfe intègrent des tableaux de bord de surveillance dans des programmes d'adaptation climatique qui suivent le fluage du béton accéléré par la température.

Mandats Réglementaires sur la Sécurité Structurelle

À la suite de l'effondrement de la copropriété de Surfside en 2021, la Floride a renforcé les cycles d'inspection et le New Jersey a promulgué une loi sur l'intégrité structurelle imposant des inspections initiales dans les 15 ans suivant l'occupation. Le Code international du bâtiment de 2024 renforce les vérifications des charges de conception et pousse les propriétaires vers la vérification de l'état en temps réel. Ces lois s'étendent aux éléments de balcons, façades et parkings, accélérant effectivement l'adoption dans les portefeuilles résidentiels. Les dépenses de conformité sont désormais traitées comme un poste budgétaire non discrétionnaire, protégeant le marché de la surveillance de la santé structurelle des ralentissements cycliques de la construction.

Baisse des Coûts des Capteurs et Intégration IoT

Les prix des accéléromètres MEMS ont chuté de plus de 40 % entre 2018 et 2024, tandis que les puces à ultra-faible consommation permettent des peaux intelligentes sans batterie qui transmettent à des distances supérieures à 35 m en utilisant l'énergie récupérée. Les normes IoT ambiantes de 3GPP permettent une connectivité multibande qui contourne les passerelles privées, réduisant la main-d'œuvre d'installation et simplifiant les rénovations.[2]3GPP, "IoT ambiant pour l'Industrie 4.0," 3gpp.org D'ici 2030, les capteurs de contrainte quantiques pourraient détecter la propagation des microfissures à l'échelle nanométrique, aidant les opérateurs à déclencher des réparations sectionnelles avant qu'une macrofracture ne survienne. L'effet net est un marché de la surveillance de la santé structurelle où le coût en capital par mètre carré instrumenté continue de baisser même si les performances fonctionnelles augmentent.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'installation initiaux élevés | -1.8% | Mondial, aigu dans les économies en développement | Court terme (≤ 2 ans) |

| Absence de protocoles de données standardisés | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations de cybersécurité concernant les réseaux de surveillance de la santé structurelle sans fil | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'interprétation des données | -1.1% | Mondial, marchés spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Installation Initiaux Élevés

Un ensemble complet de surveillance de pont peut dépasser 1 million USD, le plaçant hors de portée des petites agences de comté jusqu'à ce que des financements sous forme de subventions soient disponibles. La rénovation de bâtiments patrimoniaux fait grimper les coûts, car le cheminement en surface des câbles ou des capteurs doit minimiser les perturbations esthétiques. Bien que les études de cycle de vie montrent que les économies l'emportent sur l'investissement pour les fondations d'éoliennes et les plateformes offshore, le scepticisme persiste parmi les municipalités aux budgets contraints. Les fournisseurs ont répondu par des plans de déploiement progressif commençant par les poutres à risque le plus élevé et s'étendant au fur et à mesure que le retour sur investissement est prouvé, mais la demande totale adressable reste limitée par les obstacles aux dépenses en capital.

Absence de Protocoles de Données Standardisés

Les ponts d'un même corridor autoroutier peuvent s'appuyer sur des formats propriétaires aux fournisseurs qui entravent l'agrégation dans le nuage. Les compagnies d'assurance exigent des journaux vérifiables et inviolables avant d'ajuster les primes de risque, mais les modèles de données hétérogènes ralentissent l'adoption. Les groupes de travail IEEE et ISO visent des couches de métadonnées harmonisées et d'interface de programmation d'application, bien que la ratification soit en retard sur les versions commerciales. Dans l'intervalle, les propriétaires d'actifs supportent des frais d'intégration supplémentaires, freinant la croissance à court terme du marché de la surveillance de la santé structurelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Dominance du Matériel au Milieu de l'Accélération du Logiciel

Le matériel a généré la majeure partie des revenus de 2024, représentant 60,57 % de la part du marché de la surveillance de la santé structurelle, les ingénieurs civils ayant privilégié les câbles à fibre optique robustes, les jauges de contrainte et les enregistreurs de données pour sécuriser l'intelligence de base sur l'état des structures. Pourtant, les revenus des logiciels se développent plus rapidement, avec un TCAC de 10,36 % porté par les diagnostics assistés par intelligence artificielle et les superpositions de jumeaux numériques qui extrapolent la durée de vie en fatigue à partir des signatures de vibration. Les opérateurs ayant acheté des capteurs lors de cycles précédents concèdent désormais sous licence des tableaux de bord qui classent l'urgence des réparations et simulent la redistribution des charges après des défaillances hypothétiques.

Un second vent favorable provient des modules d'analyse de périphérie qui prétraitent les données sur site, réduisant les frais de sortie vers le nuage tout en maintenant la latence de détection en dessous de la seconde. Alors que les frais de logiciel en tant que service convergent vers les points de prix de la planification des ressources d'entreprise, les cabinets de conseil prévoient que les logiciels pourraient dépasser les recettes des services d'ici 2029, même s'ils ne dépassent jamais le matériel en valeur absolue à moyen terme.

Par Technologie : Fiabilité Filaire versus Flexibilité Sans Fil

Les tolérances strictes en matière de perte de données maintiennent les systèmes filaires en tête avec 67,24 % de la part des revenus en 2024. Les centrales nucléaires, les ponts suspendus à grande portée et les viaducs ferroviaires à grande vitesse valorisent la fibre blindée qui résiste aux interférences radiofréquences. Néanmoins, les nœuds sans fil progressant à un TCAC de 11,23 % apparaissent dans les toitures de stades et les tours de bureaux rénovées où les travaux de câblage sont prohibitifs. Les peaux intelligentes sans batterie utilisant la 5G NR-RedCap font passer les intervalles de maintenance de quelques mois à plusieurs années, réduisant l'écart de fiabilité traditionnel.

Les topologies hybrides dominent désormais les appels d'offres : les dorsales filaires acheminent les canaux critiques tandis que les grappes sans fil comblent les angles morts dans les sections sensibles à la torsion. Les fournisseurs capables d'orchestrer les deux niveaux via une couche unique de contrôle de supervision et d'acquisition de données s'approprient la différenciation.

Par Type d'Installation : Les Applications de Rénovation Stimulent la Croissance

Les programmes de rénovation ont contrôlé 57,18 % de la facturation de 2024, les propriétaires de travaux publics s'étant empressés d'évaluer les structures construites avant que les mises à jour des codes n'introduisent des détails parasismiques ou des armatures résistantes à la corrosion. Les supports de montage des capteurs doivent s'adapter à des surfaces irrégulières, et les fermetures locales sont programmées la nuit pour minimiser les retards de circulation, ce qui gonfle les budgets de main-d'œuvre. Même ainsi, la demande de rénovation reste inélastique, car les subventions de réhabilitation stipulent souvent la surveillance continue comme condition de décaissement.

L'adoption en nouvelle construction, qui se développe à un TCAC de 12,04 %, bénéficie des architectes qui intègrent des canaux de capteurs dans les coulées de béton, ce qui se traduit par un coût marginal plus faible et une continuité des données à vie. Les ordonnances de villes intelligentes à Singapour et à Dubaï exigent désormais l'instrumentation des actifs publics critiques dès la phase de conception, assurant une dynamique supplémentaire au-delà de 2030.

Par Fréquence de Surveillance : Domination des Systèmes Continus

Les parties prenantes ont choisi les flux de données continus pour 63,72 % des projets de 2024, attirées par les alarmes en temps réel qui supplantent les calendriers d'inspection prescriptifs. Les déploiements continus bénéficient d'un TCAC de 9,07 %, car la baisse des prix du stockage en nuage réduit les points de douleur liés aux coûts d'exploitation et parce que les algorithmes de maintenance prédictive fonctionnent mieux avec des chronologies à haute résolution.

La surveillance périodique perdure pour les actifs à faible risque tels que les entrepôts de faible hauteur où des scans trimestriels par drone suffisent. Pourtant, une fois que les propriétaires ont fait l'expérience de fermetures évitées grâce à des alertes précoces de fissures, beaucoup passent des niveaux périodiques aux niveaux continus, élargissant les opportunités de rotation pour les fournisseurs.

Par Secteur d'Utilisation Finale : Leadership de l'Infrastructure Civile

Les ponts, barrages et bâtiments municipaux ont ensemble généré 55,68 % des revenus de 2024, ancrant le marché de la surveillance de la santé structurelle. Les considérations de sécurité publique poussent les maires à prévenir les défaillances, et les subventions fédérales lient de plus en plus les fonds à la preuve de surveillance. Les premiers adoptants incluent l'autorité des ponts de Norvège, qui fusionne les données de contrainte IoT dans des jumeaux numériques en direct, réduisant les inspections sur site de 33 %.

Les actifs énergétiques et électriques affichent la plus forte croissance à un TCAC de 9,83 %, notamment les tours d'éoliennes offshore où la fatigue des monopieux justifie une observation 24h/24 et 7j/7. Les régulateurs des services publics au Texas et en Allemagne accordent désormais des allègements d'amortissement pour les sous-stations équipées d'alertes de vibration, créant une nouvelle demande induite pour les fournisseurs certifiés aux normes de cybersécurité du secteur de l'énergie.

Analyse Géographique

L'Amérique du Nord a conservé son leadership avec 32,13 % des revenus de 2024, soutenue par des allocations fédérales record en matière d'infrastructure et des mandats d'inspection rigoureux apparus après des effondrements médiatisés de ponts et de copropriétés. Les assureurs en Alabama accordent des réductions d'atténuation des risques liés au vent de 35 % à 60 % pour les propriétés construites selon des normes fortifiées par des tiers, renforçant les arguments de retour sur investissement pour l'instrumentation permanente. Le Code des balcons de Californie de 2025 élargit encore le volume adressable en obligeant les propriétaires d'immeubles multifamiliaux à documenter l'intégrité du chemin de charge tous les six ans.

L'Asie-Pacifique affiche le rythme le plus rapide à un TCAC de 11,34 %, ancrée par un arriéré d'infrastructure de 43 000 milliards USD jusqu'en 2035. Les gouvernements mélangent les mégaprojets en terrain vierge avec les rénovations urbaines, se traduisant par des pics de demande dans les deux sous-segments de nouvelle construction et de rénovation.[3]Banque asiatique de développement, "Déficit d'infrastructure de 43 000 milliards USD en Asie," adb.org La Chine standardise la surveillance des réseaux à fibre optique dans les contrats de partenariat public-privé d'autoroutes, l'Inde lie les subventions de villes intelligentes à des tableaux de bord structurels en direct, et la Corée du Sud déploie des drones d'inspection de tunnels alimentés par intelligence artificielle pour les autoroutes de montagne.

L'Europe représente un marché technologiquement mature mais en expansion régulière. Le programme ROSEHIPS du Royaume-Uni d'une valeur de 10,41 millions USD applique l'analyse prédictive par apprentissage automatique aux tours d'éoliennes, établissant des modèles de meilleures pratiques que les opérateurs de réseaux allemands et nordiques adoptent. Les cadres stricts de protection des données prolongent les cycles d'approvisionnement, mais une fois les contrats conclus, ils s'étendent souvent sur 15 ans, garantissant des revenus fiables pour les fournisseurs de plateformes.

Paysage Concurrentiel

L'intensité concurrentielle reste modérée, car des dizaines de fabricants de capteurs régionaux rivalisent avec des entreprises d'automatisation multinationales proposant des plateformes clés en main. La différenciation du matériel repose sur la sensibilité des capteurs, la résistance à la dérive thermique et l'immunité électromagnétique, tandis que les leaders des logiciels mettent l'accent sur la précision de la classification des défauts et les interfaces de programmation d'application ouvertes. Un pivot clair montre que les entreprises uniquement axées sur le matériel acquièrent des startups d'analyse pour sécuriser des revenus récurrents à valeur ajoutée, comme en témoigne la hausse des fusions et acquisitions en 2024 dépassant 600 millions USD.

Les alliances stratégiques entre opérateurs de télécommunications et fournisseurs de surveillance accélèrent l'adoption des modules 5G RedCap intégrés dans les dispositifs de périphérie. Cette collaboration réduit les frais de transport des données et positionne les opérateurs pour vendre des réseaux privés aux agences autoroutières. Pendant ce temps, des consortiums académico-industriels tels que le consortium KICT de Corée brevettent conjointement des flux de travail d'augmentation d'images par intelligence artificielle, traduisant directement les percées de la recherche en offres commerciales.

Des opportunités d'espaces blancs persistent dans les marchés municipaux de niveau intermédiaire manquant de capacités analytiques internes. Les fournisseurs qui conditionnent les rapports de diagnostic en tant que services gérés remportent une part disproportionnée, surtout lorsqu'ils sont associés à des formats de rapport conformes aux exigences des assureurs. À mesure que les propriétaires se lassent de gérer des solutions ponctuelles, les écosystèmes intégrés combinant capteurs, analyses de périphérie, tableaux de bord en nuage et modules de bons de travail de maintenance dicteront la prochaine vague de consolidation au sein du marché de la surveillance de la santé structurelle.

Leaders du Secteur de la Surveillance de la Santé Structurelle

National Instruments Corporation

SGS SA

COWI A/S

Sixense Group

Hottinger Brüel & Kjaer GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : La Californie a mis en œuvre un Code des balcons imposant des cycles d'inspection de six ans pour les appartements et de neuf ans pour les copropriétés.

- Mars 2025 : L'Institut coréen de génie civil et de technologie du bâtiment a dévoilé une suite d'inspection par intelligence artificielle générative produisant 10 000 images de dommages de tunnels en 24 heures pour automatiser les relevés par drones.

- Janvier 2025 : Le Département des assurances de l'Alabama a introduit des réductions de primes de 35 % à 60 % sur les polices d'ouragan pour les rénovations conformes à l'Institut pour la sécurité des bâtiments et des maisons, stimulant l'adoption de capteurs dans les logements côtiers.

- Octobre 2024 : Le New Jersey a promulgué la loi sur l'intégrité structurelle exigeant des inspections structurelles en début de vie pour les bâtiments en copropriété.

Portée du Rapport sur le Marché Mondial de la Surveillance de la Santé Structurelle

| Matériel |

| Logiciel |

| Services |

| Filaire |

| Sans Fil |

| Rénovation |

| Nouvelle Construction |

| Surveillance Continue |

| Surveillance Périodique |

| Infrastructure Civile | Ponts et Tunnels |

| Bâtiments et Installations | |

| Barrages et Voies Navigables | |

| Énergie et Électricité | |

| Aérospatiale et Défense | |

| Mines et Industrie Lourde |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Technologie | Filaire | |

| Sans Fil | ||

| Par Type d'Installation | Rénovation | |

| Nouvelle Construction | ||

| Par Fréquence de Surveillance | Surveillance Continue | |

| Surveillance Périodique | ||

| Par Secteur d'Utilisation Finale | Infrastructure Civile | Ponts et Tunnels |

| Bâtiments et Installations | ||

| Barrages et Voies Navigables | ||

| Énergie et Électricité | ||

| Aérospatiale et Défense | ||

| Mines et Industrie Lourde | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la surveillance de la santé structurelle ?

La taille du marché de la surveillance de la santé structurelle a atteint 3,57 milliards USD en 2025 et devrait atteindre 5,48 milliards USD d'ici 2030 à un TCAC de 8,95 %.

Quelle région est en tête du marché de la surveillance de la santé structurelle ?

L'Amérique du Nord détenait 32,13 % de la part des revenus en 2024, portée par le vieillissement des infrastructures, des réglementations strictes et des incitations des assureurs.

Quel segment connaît la croissance la plus rapide au sein du marché de la surveillance de la santé structurelle ?

Les plateformes logicielles se développent à un TCAC de 10,36 %, car les propriétaires d'actifs exploitent l'analyse par intelligence artificielle sur les réseaux de capteurs existants.

Pourquoi l'Asie-Pacifique est-elle le marché à la croissance la plus rapide ?

Les investissements massifs dans les infrastructures et les projets de villes intelligentes poussent l'Asie-Pacifique vers un TCAC de 11,34 % jusqu'en 2030.

Comment les changements réglementaires influencent-ils l'adoption ?

Des mandats tels que les règles renforcées de la Floride sur les copropriétés et la loi sur l'intégrité structurelle du New Jersey exigent des inspections en temps réel ou plus fréquentes, incitant les propriétaires à adopter la surveillance continue.

Quelles technologies façonnent les déploiements futurs ?

Les peaux intelligentes sans batterie compatibles 5G, les capteurs de contrainte quantiques et l'analyse par jumeaux numériques sont appelés à améliorer la précision et à réduire les frais généraux de maintenance dans les déploiements de prochaine génération.

Dernière mise à jour de la page le: