Taille et parts du marché des logiciels d'estimation de la construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.07 Milliards de dollars |

| Taille du Marché (2031) | 5.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'estimation de la construction par Mordor Intelligence

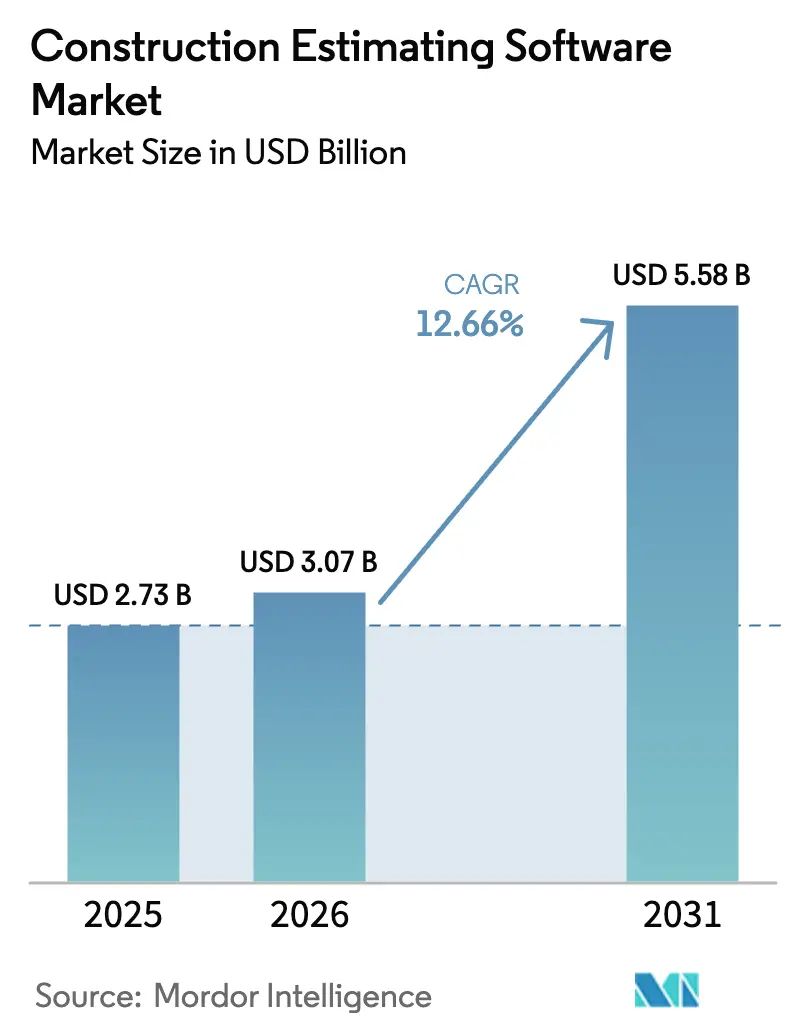

La taille du marché des logiciels d'estimation de la construction en 2026 est estimée à 3,07 milliards USD, en hausse par rapport à la valeur de 2025 de 2,73 milliards USD, avec des projections pour 2031 affichant 5,58 milliards USD, soit une croissance à un TCAC de 12,66 % sur la période 2026-2031. La numérisation rapide dans le secteur mondial de la construction, la volatilité croissante des prix des matériaux et la réduction du vivier de main-d'œuvre qualifiée amplifient le besoin de préparation d'offres précises et riches en données. Les plateformes cloud soutiennent cette expansion en permettant aux équipes de projet distribuées de travailler à partir d'une source unique de vérité, tandis que les bibliothèques de coûts assistées par l'IA améliorent la précision des prévisions et réduisent les cycles d'appels d'offres. Les mandats gouvernementaux en matière de documents numériques, l'adoption plus large de la maquette numérique (BIM) et les nouveaux besoins en matière de reporting ESG soutiennent davantage la demande dans tous les segments d'utilisateurs. Les fournisseurs répondent en intégrant des flux de prix en temps réel, des modules carbone et des connecteurs BIM transparents, ce qui remodèle la dynamique concurrentielle au sein du marché des logiciels d'estimation de la construction.

Principaux enseignements du rapport

- Par déploiement, les solutions cloud détenaient 68,14 % des parts du marché des logiciels d'estimation de la construction en 2025 et devraient croître à un TCAC de 11,18 % jusqu'en 2031.

- Par type de solution, les suites de projets intégrées représentaient 27,05 % de la taille du marché des logiciels d'estimation de la construction en 2025, et affichent le TCAC le plus rapide de 13,32 % jusqu'en 2031.

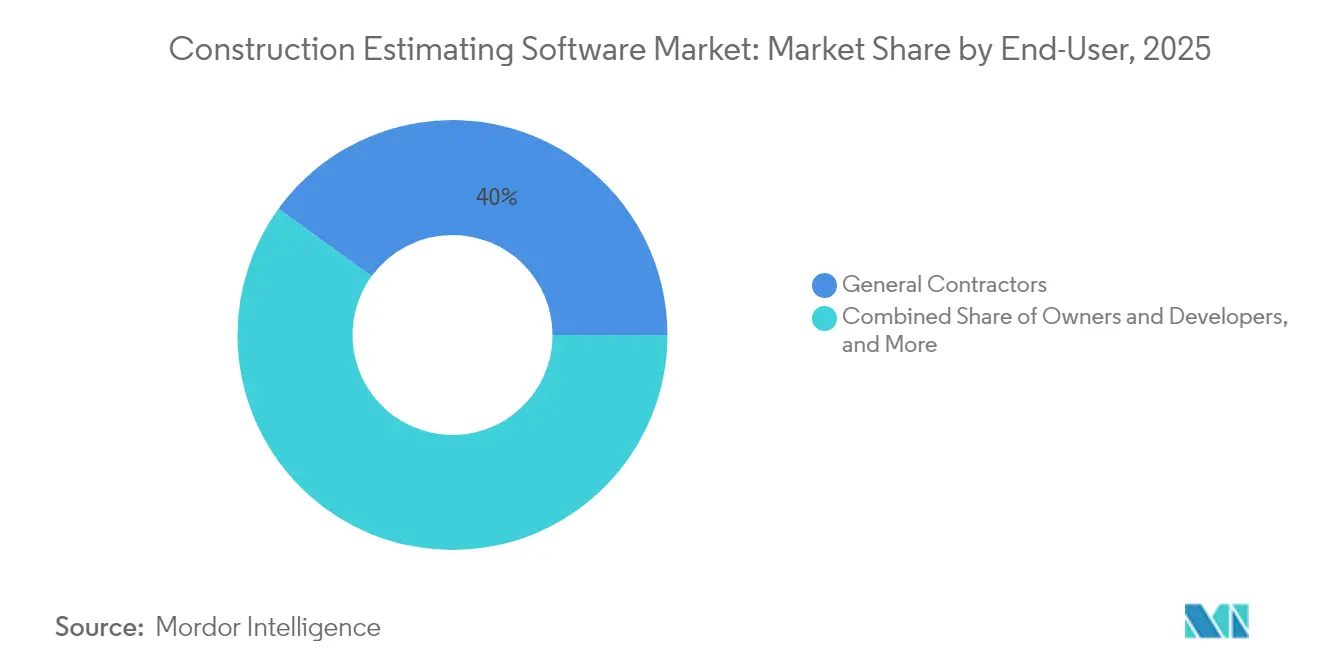

- Par utilisateur final, les entrepreneurs généraux étaient en tête avec une part de revenus de 40,02 % en 2025, tandis que les entrepreneurs spécialisés/sous-traitants enregistrent le TCAC le plus élevé de 10,32 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capté 58,05 % des revenus de 2025, mais les petites et moyennes entreprises se développent à un TCAC de 22,74 % jusqu'en 2031.

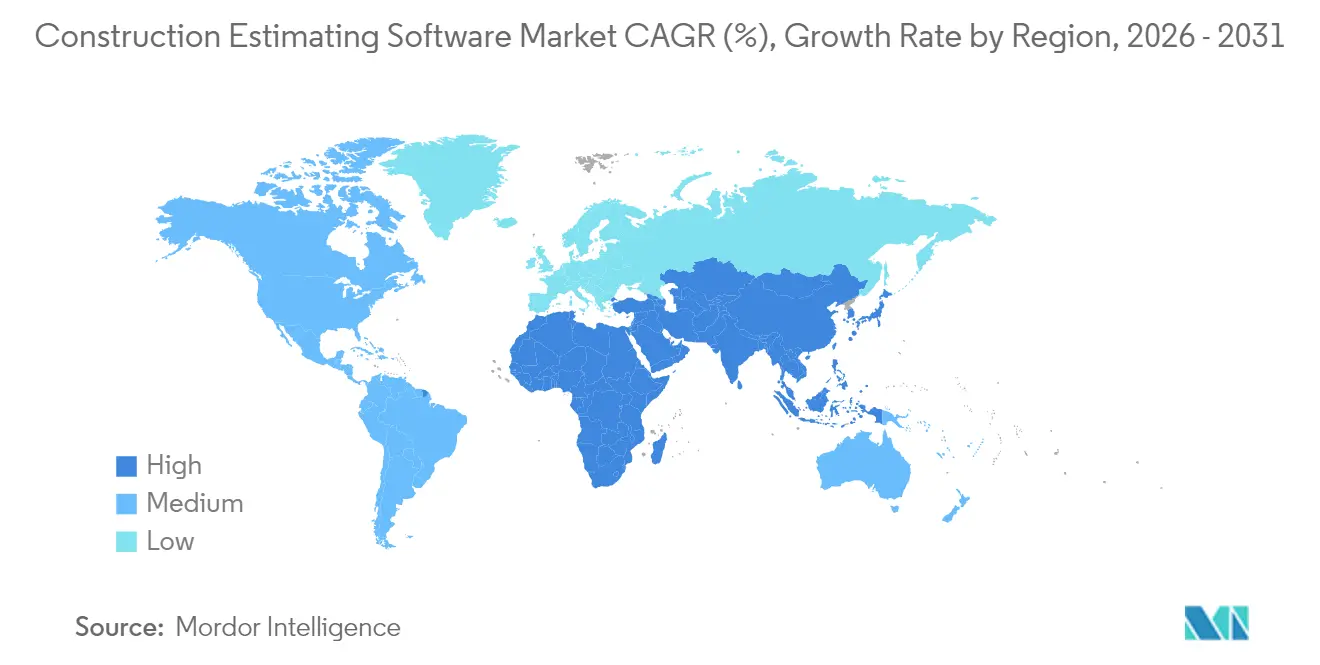

- Par géographie, l'Amérique du Nord a conservé la plus grande part de 30,98 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels d'estimation de la construction

Analyse des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers des plateformes d'estimation basées sur le cloud | +2.8% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Forte demande de précision des prix des offres | +3.2% | Mondial, aiguë en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration étroite avec les écosystèmes BIM | +2.1% | L'Amérique du Nord et l'UE en tête, l'Asie-Pacifique en progression | Long terme (≥ 4 ans) |

| Mandats gouvernementaux pour les documents numériques | +1.9% | Amérique du Nord et UE, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Bases de données de coûts régionaux organisées par l'IA | +1.4% | Amérique du Nord et UE, puis mondial | Long terme (≥ 4 ans) |

| Modules d'estimation ESG et carbone incorporé | +0.8% | L'UE en tête, l'Amérique du Nord suit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des plateformes d'estimation basées sur le cloud

Les entrepreneurs apprécient les mises à jour continues, l'informatique élastique pour les métrés complexes et la véritable collaboration en temps réel. La mise à disposition gratuite de ProjectSight par Trimble en novembre 2024, avec l'automatisation par l'IA, illustre la concurrence croissante pour les parts de marché cloud [1]Trimble, "Trimble Expands Access to Advanced Construction Project. Les obstacles persistants concernent la certification en cybersécurité et les règles de souveraineté des données qui favorisent encore les modèles sur site ou hybrides pour certains projets du secteur public.

Forte demande de précision des prix des offres face à la volatilité des coûts des matériaux

Les prix des matériaux ont fortement fluctué en 2024, incitant les entrepreneurs à privilégier les outils de précision des offres capables de mises à jour en direct des bases de données et de planification de scénarios. Les plateformes dotées d'IA offrent désormais une précision de prévision des prix de 85 à 90 %, réduisent le temps de préparation des offres jusqu'à 40 % et aident les entreprises à protéger leurs marges étroites. Les premiers adoptants signalent la capacité à modéliser les tendances de performance des fournisseurs, l'inflation régionale et les contraintes logistiques en quelques minutes, renforçant ainsi la compétitivité dans des cycles d'appels d'offres en évolution rapide.

Intégration étroite avec les écosystèmes BIM et de gestion de projet

L'extraction de quantités pilotée par la maquette numérique (BIM) remplace les méthodes manuelles en 2D et relie directement l'intention de conception aux coûts. La directive de livraison numérique 2025 du PennDOT impose des modèles 3D pour les projets d'État, accélérant la demande d'outils d'estimation interopérables [2]Pennsylvania Department of Transportation, "Digital Delivery Directive 2025," penndot.pa.gov. Autodesk Construction Cloud a enregistré 809 millions USD de revenus au premier trimestre de l'exercice 2026, reflétant une hausse annuelle de 20 % soutenue par les flux de travail BIM vers l'estimation [3]Autodesk Inc., "Autodesk Announces Fiscal 2026 First Quarter Results," autodesk.com. Les problèmes persistants de perte de données IFC obligent cependant les entrepreneurs à valider l'intégrité des modèles, et les fournisseurs s'empressent d'affiner les connecteurs multiplateformes qui sécurisent un fil de données unique de la conception à l'approvisionnement.

Mandats gouvernementaux pour les documents de construction numériques

Les régulateurs lient de plus en plus le financement à la documentation numérique. L'Administration des services généraux des États-Unis exige des livrables BIM à chaque étape fédérale. Par ailleurs, 16,6 millions USD de subventions fédérales accordées à huit États américains pour les technologies numériques soulignent l'élan du secteur public. La conformité génère une demande captive pour des suites d'estimation certifiées intégrant des normes de cybersécurité telles que le CMMC, obligeant les fournisseurs à proposer des pistes d'audit prêtes à l'emploi tout en conservant la facilité d'utilisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes d'interopérabilité avec les outils existants | -1.8% | Mondial, plus aigu sur les marchés matures | Moyen terme (2 à 4 ans) |

| Déficit de compétences de la main-d'œuvre en estimation numérique | -2.1% | Mondial, grave en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -1.2% | Mondial avec des nuances réglementaires régionales | Moyen terme (2 à 4 ans) |

| Limites de précision de l'IA pour les méga-projets | -0.9% | Mondial, ressenti sur les grands programmes d'infrastructure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité avec les outils existants

Le NIST estime que le secteur américain des installations en capital perd des milliards chaque année en raison d'une mauvaise interopérabilité entre les systèmes. Les transferts IFC multiplateformes perdent encore des métadonnées de phase ou de matériaux, entraînant des retouches manuelles coûteuses. Près de 85 % des entrepreneurs citent le flux de données transparent vers les logiciels de comptabilité et les progiciels de gestion intégrés (ERP) comme critère d'achat, mais beaucoup exportent et ressaisissent encore des chiffres, dupliquant les efforts et augmentant le risque d'erreur. Les inefficacités qui en résultent freinent l'élan de croissance du marché des logiciels d'estimation de la construction, en particulier parmi les entreprises utilisant des systèmes existants sur mesure.

Déficit de compétences de la main-d'œuvre en estimation numérique

La pénurie de talents reste aiguë : 94 % des entreprises américaines ont signalé des postes vacants en 2024, et 41 % de la main-d'œuvre pourrait prendre sa retraite d'ici 2031. Les compétences technologiques sont les plus en retard ; 75 % des entrepreneurs citent la maîtrise du numérique comme principal obstacle au déploiement des logiciels, malgré 1,6 milliard USD investis dans la montée en compétences en 2023. Les PME ressentent le plus la pression car elles manquent de budgets de formation formels, ce qui limite l'adoption des modules avancés et ralentit l'expansion globale du marché des logiciels d'estimation de la construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud s'accélère

Les plateformes cloud contrôlaient une part dominante de 68,14 % du marché des logiciels d'estimation de la construction en 2025 et se développent à un TCAC de 11,18 % jusqu'en 2031. Cet élan illustre la large préférence pour la tarification par abonnement et l'évolutivité instantanée qui libère les estimateurs des contraintes matérielles. Le modèle prend également en charge les mises à jour automatiques, qui comblent les failles de sécurité et ajoutent de nouvelles fonctionnalités sans interruption informatique. Les systèmes sur site persistent dans les segments qui doivent satisfaire des règles strictes en matière de données gouvernementales, mais les approches hybrides combinent désormais des coffres-forts de données locaux avec des analyses cloud pour trouver un équilibre entre conformité et performance. Les fournisseurs qui maîtrisent l'orchestration hybride élargissent leur base de clients adressables tout en protégeant la croissance sur le marché des logiciels d'estimation de la construction.

L'essor du cloud permet également la capture continue de données provenant de capteurs IoT sur les chantiers, alimentant des tableaux de bord de coûts en temps réel. À mesure que ces flux enrichissent les modèles d'IA, la précision des offres s'améliore et le risque d'ordres de modification diminue. Le secteur des logiciels d'estimation de la construction répond en intégrant des alertes prédictives dans les tableaux de bord afin que les équipes agissent avant que les dépassements ne se matérialisent. Sur l'horizon de prévision, la pénétration du cloud devrait reléguer les déploiements client-serveur existants à un statut de niche, d'autant plus que la couverture 5G et le traitement en périphérie réduisent la latence pour les téléchargements de grands modèles.

Par type de solution : les suites intégrées stimulent la consolidation

Les suites de projets intégrées détenaient une part de 27,05 % en 2025 et affichent le TCAC le plus rapide de 13,32 % jusqu'en 2031. Cette tendance reflète l'impatience des entrepreneurs face aux solutions ponctuelles fragmentées qui nécessitent une saisie de données en double. Les suites complètes combinent le métré, les bases de données de coûts, la gestion des appels d'offres et les contrôles de projet derrière une seule connexion et un seul modèle de données, ce qui réduit les taux d'erreur de saisie manuelle et accélère les approbations. Les bibliothèques de coûts intégrées à ces suites se rafraîchissent chaque nuit à l'aide de flux régionaux, maintenant les offres alignées sur les conditions du marché et renforçant la fidélisation du marché des logiciels d'estimation de la construction.

Les modules de métré et d'estimation conservent la plus grande part de revenus discrète, mais leur valeur augmente désormais lorsqu'ils sont regroupés dans des suites qui gèrent également les flux de paiement en aval. L'acquisition de Payapps par Autodesk illustre cette convergence et signale comment les contrôles des flux de trésorerie deviennent aussi essentiels que la précision initiale des offres. En conséquence, les nouveaux entrants se différencient par des API ouvertes, permettant aux clients de connecter les meilleurs outils de comptabilité ou d'exécution sur le terrain à une colonne vertébrale de coûts autrement unifiée.

Par utilisateur final : les entrepreneurs spécialisés adoptent la transformation numérique

Les entrepreneurs généraux étaient en tête des revenus de 2025 avec 40,02 %, mais les entrepreneurs spécialisés/sous-traitants constituent le segment en sprint, progressant à un TCAC de 10,32 %. La diffusion de la tarification SaaS supprime la barrière en capital qui empêchait autrefois les petites entreprises de corps de métier d'exploiter des analyses de niveau entreprise. Les sous-traitants en toiture, électricité et mécanique s'appuient désormais sur des assemblages pilotés par l'IA pour calibrer rapidement les offres pour un volume élevé de petits projets, tirant parti de la démocratisation du marché des logiciels d'estimation de la construction.

Les maîtres d'ouvrage et les promoteurs adoptent également des logiciels d'estimation pour vérifier les offres de tiers et analyser la faisabilité. Les métreurs exploitent des tableaux de bord d'analyse comparative multi-projets, tandis que les architectes font référence aux modules carbone intégrés lors de la conception préliminaire. Ces expansions de cas d'usage prouvent que le secteur des logiciels d'estimation de la construction s'adresse désormais à l'ensemble de la chaîne de valeur plutôt qu'à un seul profil d'estimateur.

Par taille d'entreprise : les PME mènent la vague d'adoption

Les grandes entreprises détenaient 58,05 % des revenus de 2025, mais les PME affichent un TCAC remarquable de 22,74 % jusqu'en 2031. Cette tendance souligne comment les environnements informatiques vierges permettent aux petites entreprises de contourner le verrouillage des systèmes existants et de déployer des suites cloud en quelques semaines. Les fournisseurs proposent des plans de démarrage, des essais gratuits et des bibliothèques de modèles à faible code qui réduisent les délais de configuration. Par conséquent, la taille du marché des logiciels d'estimation de la construction attribuable aux PME devrait augmenter fortement, réduisant le fossé numérique avec les entrepreneurs de premier rang.

Les grandes entreprises disposent encore d'intégrations personnalisées qui intègrent les résultats d'estimation dans les ERP d'entreprise et les tableaux de bord des risques, mais elles se heurtent à des obstacles de gestion du changement organisationnel. Les directeurs des systèmes d'information progressistes forment des équipes interfonctionnelles qui associent des estimateurs expérimentés à des data scientists pour exploiter la valeur des vastes archives de coûts historiques. Au fil du temps, les boucles d'information qui en résultent devraient améliorer la productivité tout en protégeant la part des acteurs établis sur le marché des logiciels d'estimation de la construction.

Analyse géographique

L'Amérique du Nord a conservé une part de 30,98 % en 2025, soutenue par des écosystèmes de fournisseurs matures, des mandats BIM précoces et un financement gouvernemental constant pour les infrastructures axées sur le numérique. Les subventions fédérales d'une valeur de 16,6 millions USD accordées à huit États américains soulignent l'élan continu, bien que les pénuries de compétences limitent le rythme des déploiements de plateformes. Le Canada et le Mexique contribuent à une croissance régulière à mesure que les organismes d'achat public formalisent les protocoles de documentation numérique, renforçant la demande régionale de suites conformes sur le marché des logiciels d'estimation de la construction.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,46 % jusqu'en 2031, portée par d'importants pipelines d'infrastructure en Chine, en Inde et en Indonésie. Les programmes gouvernementaux mettent l'accent sur les villes intelligentes et les marchés publics transparents, faisant des solutions d'estimation cloud un choix pratique pour le suivi des coûts dans les développements à plusieurs phases. Les entrepreneurs japonais et sud-coréens repoussent les limites de la maquette numérique 5D (BIM 5D), exigeant des intégrations étroites couvrant le calendrier et les coûts dans un modèle unifié. À mesure que la pénétration des smartphones augmente, les interfaces mobiles gagnent la faveur des ingénieurs de chantier, élargissant la base d'utilisateurs sur l'ensemble du marché des logiciels d'estimation de la construction.

L'Europe affiche une croissance stable aidée par l'utilisation obligatoire de la maquette numérique (BIM) sur les projets publics et des règles strictes de reporting carbone. Le ministère des transports allemand introduit progressivement le BIM complet pour les routes et voies ferrées fédérales, tandis que le Royaume-Uni vise une livraison de projets 50 % plus rapide d'ici 2025 dans le cadre de son cadre BIM de niveau 2. Les fournisseurs s'empressent d'intégrer des calculateurs de carbone incorporé, répondant aux besoins de divulgation de la taxonomie de l'UE. L'Europe du Sud et les pays nordiques emboîtent le pas, reproduisant les meilleures pratiques qui raccourcissent les cycles de validation des appels d'offres et maintiennent les projets transfrontaliers dans les limites du budget. Le Moyen-Orient et l'Afrique affichent une demande émergente, les Émirats arabes unis et l'Arabie saoudite utilisant des méga-projets pour attirer des fournisseurs mondiaux qui nécessitent des plateformes d'estimation et d'approvisionnement unifiées conformes aux lois locales sur les données.

Paysage concurrentiel

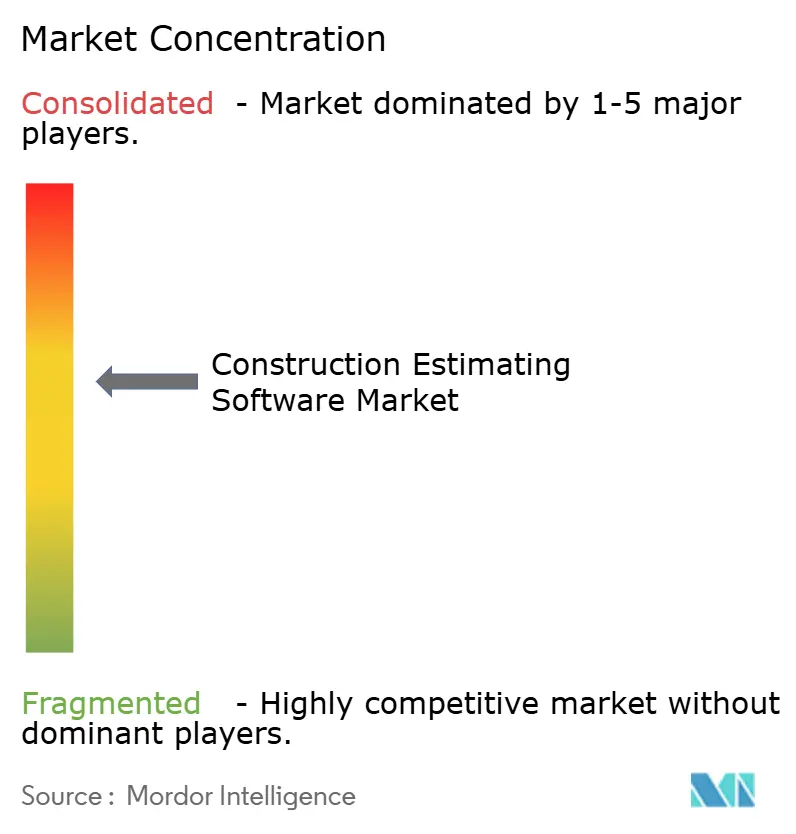

Le marché des logiciels d'estimation de la construction est modérément consolidé, mais l'activité de fusions et acquisitions continue de comprimer le champ. Des leaders comme Procore étendent leurs capacités de bout en bout, tirant parti d'un taux de rétention des revenus bruts de 95 % pour vendre des modules adjacents. L'expansion des revenus repose sur l'IA qui prévoit les variations des prix des matériaux et signale instantanément les lacunes de périmètre, transformant les données de coûts en renseignements exploitables.

Les acteurs de niveau intermédiaire se différencient par leur profondeur dans des secteurs verticaux de niche tels que la construction hors site en bois ou les infrastructures lourdes de génie civil, s'associant souvent à des spécialistes BIM pour former des offres groupées de co-marketing. L'alliance de RIB Software avec 2050 Materials fournit des métriques carbone aux côtés des données de coûts, répondant aux entrepreneurs soucieux de l'ESG. Ces partenariats créent des fossés de données difficiles à reproduire pour les fournisseurs génériques, maintenant une tension concurrentielle au sein du marché des logiciels d'estimation de la construction.

Les start-ups défient les acteurs établis avec des flux de travail mobiles et des visionneuses 3D natives dans le navigateur qui fonctionnent sans problème sur du matériel modeste. Certaines se concentrent sur les marchés émergents où la localisation linguistique et les bases de données de coûts régionaux restent insuffisamment desservies. Les acteurs établis répondent avec des places de marché pour développeurs, permettant à des tiers de créer des modules de niche sur des plateformes établies. Sur la période de prévision, le succès dépendra de la capacité à harmoniser des API ouvertes, des cadres de sécurité robustes et des analyses prédictives, assurant la fidélisation des clients sans sacrifier l'interopérabilité.

Leaders du secteur des logiciels d'estimation de la construction

Procore Technologies, Inc.

Autodesk, Inc.

Oracle Corporation

Trimble Inc.

RIB Software

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Reconstruct a reçu un investissement stratégique du groupe Nemetschek pour développer des jumeaux numériques de réalité visuelle pilotés par l'IA pour la gestion des actifs en capital.

- Février 2025 : Kahua a lancé une plateforme de gestion de projet centrée sur les actifs qui réorganise les données de transfert autour de la performance des actifs à long terme.

- Décembre 2024 : Valsoft Corporation a élargi son empreinte dans les logiciels de construction en acquérant Buildsoft, signalant une activité de consolidation continue.

- Décembre 2024 : hsbcad a obtenu un investissement majoritaire de Maguar Capital pour accélérer le développement de logiciels de construction hors site en bois alignés sur les intégrations Autodesk Revit.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels d'estimation de la construction comme des applications sous licence qui convertissent des plans ou des modèles BIM en métrés, bases de données de coûts et propositions d'offres pour des projets de bâtiment et d'infrastructure, que la solution soit dans le cloud ou sur site.

Exclusion du périmètre : les modèles de tableurs autonomes, les suites génériques de gestion de projet sans moteur d'estimation intégré et les scripts internes ponctuels restent en dehors de cette étude.

Aperçu de la segmentation

- Par déploiement

- Cloud

- Sur site

- Par type de solution

- Métré et estimation

- Gestion des appels d'offres

- Bases de données de coûts et analytique

- Suites de projets intégrées

- Par utilisateur final

- Entrepreneurs généraux

- Entrepreneurs spécialisés/sous-traitants

- Maîtres d'ouvrage et promoteurs

- Architectes et ingénieurs

- Consultants en coûts / Métreurs

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des métreurs, des entrepreneurs régionaux, des chefs de produit logiciel et des revendeurs cloud en Amérique du Nord, en Europe, dans le Golfe et en Asie-Pacifique. De courtes enquêtes en ligne ont permis d'évaluer la part des offres préparées numériquement par rapport aux offres manuelles, affinant les ratios d'adoption et les cycles de mise à niveau.

Recherche documentaire

Nous avons commencé par des indicateurs publics tels que les tableaux de construction mise en place du recensement américain, les permis de construire d'Eurostat et les données d'investissement de Statistique Canada. Nous les avons ensuite associés aux informations des organismes professionnels de l'Associated General Contractors of America et du Chartered Institute of Building. L'analyse des brevets fournie par Questel a signalé les modules de tarification par IA émergents, tandis que les listes de prix des fournisseurs et les rapports annuels (10-K) ont capturé les coûts moyens par poste. Les archives de presse Dow Jones Factiva et les flux d'appels d'offres de Tenders Info nous ont aidés à retracer les événements d'adoption dans 35 pays. Les sources répertoriées illustrent notre approche ; de nombreux flux supplémentaires ont soutenu les vérifications des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la production nationale de construction en un pool de dépenses, en appliquant des facteurs d'adoption et de dépenses par poste qui varient selon la taille de l'entreprise, le type de déploiement et la région. Des consolidations sélectives de fournisseurs de postes sous licence fournissent une vérification ascendante qui ajuste les totaux. Les variables clés comprennent les mises en chantier résidentielles et non résidentielles, la pénétration du cloud, le prix moyen des abonnements, le volume des appels d'offres et la part d'utilisation de la maquette numérique (BIM). Une régression multivariée soutenue par un consensus d'experts projette les résultats 2025-2030, et une analyse de scénarios teste les chocs des prix des matériaux. Les lacunes dans les données des fournisseurs sont comblées par des fourchettes de prix médianes capturées lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats passent par un filtrage des écarts, une révision par un analyste senior et une validation par les pairs. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des réglementations, des fusions et acquisitions majeures ou des variations de prix supérieures à cinq pour cent déclenchent un nouveau cycle de contacts. Un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des logiciels d'estimation de la construction de Mordor est fiable

Les valeurs publiées divergent souvent parce que les entreprises sélectionnent différents périmètres, hypothèses de prix et cadences d'actualisation. C'est là que la sélection rigoureuse des variables et le travail de terrain annuel de Mordor Intelligence maintiennent les chiffres alignés sur la réalité.

Les principales lacunes surviennent lorsque d'autres éditeurs omettent les licences sur site, appliquent des points de prix uniformes ou extrapolent des TCAC historiques sans nouveaux entretiens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,73 milliards USD | ||

| 1,61 milliard USD | Consultance régionale A | Comptabilise uniquement les licences d'abonnement, ignore les ventes sur site |

| 1,56 milliard USD | Revue professionnelle B | S'appuie sur des dépôts d'archives, pas d'entretiens actuels, facteur d'inflation unique |

| 1,29 milliard USD (2024) | Association professionnelle C | Suit uniquement les postes des entrepreneurs, exclut les utilisateurs architectes et maîtres d'ouvrage |

Ces contrastes montrent que notre modèle descendant mixte, corroboré par des consolidations de fournisseurs et des entretiens annuels, fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels d'estimation de la construction ?

Le marché est évalué à 3,07 milliards USD en 2026.

À quelle vitesse le marché des logiciels d'estimation de la construction devrait-il croître ?

Il devrait se développer à un TCAC de 12,66 %, atteignant 5,58 milliards USD d'ici 2031.

Quel modèle de déploiement domine le marché ?

Le déploiement cloud représente 68,14 % des revenus de 2025 et maintient le TCAC le plus rapide de 11,18 %.

Pourquoi les entrepreneurs spécialisés adoptent-ils rapidement les logiciels d'estimation ?

La tarification SaaS, l'intégration simplifiée et la pression concurrentielle poussent les corps de métier spécialisés à se numériser, donnant à ce segment un TCAC de 10,32 % jusqu'en 2031.

Quels sont les principaux obstacles à une adoption plus large des logiciels ?

Les lacunes d'interopérabilité avec les outils existants et la pénurie d'estimateurs compétents en numérique restent les principales contraintes.

Quelles années couvre ce marché des logiciels d'estimation de la construction, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des logiciels d'estimation de la construction était estimée à 3,07 milliards USD. Le rapport couvre la taille historique du marché des logiciels d'estimation de la construction pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des logiciels d'estimation de la construction pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: