Taille et part du marché des logiciels de gestion maritime

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.96 Milliards de dollars |

| Taille du Marché (2031) | 7.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.95% CAGR |

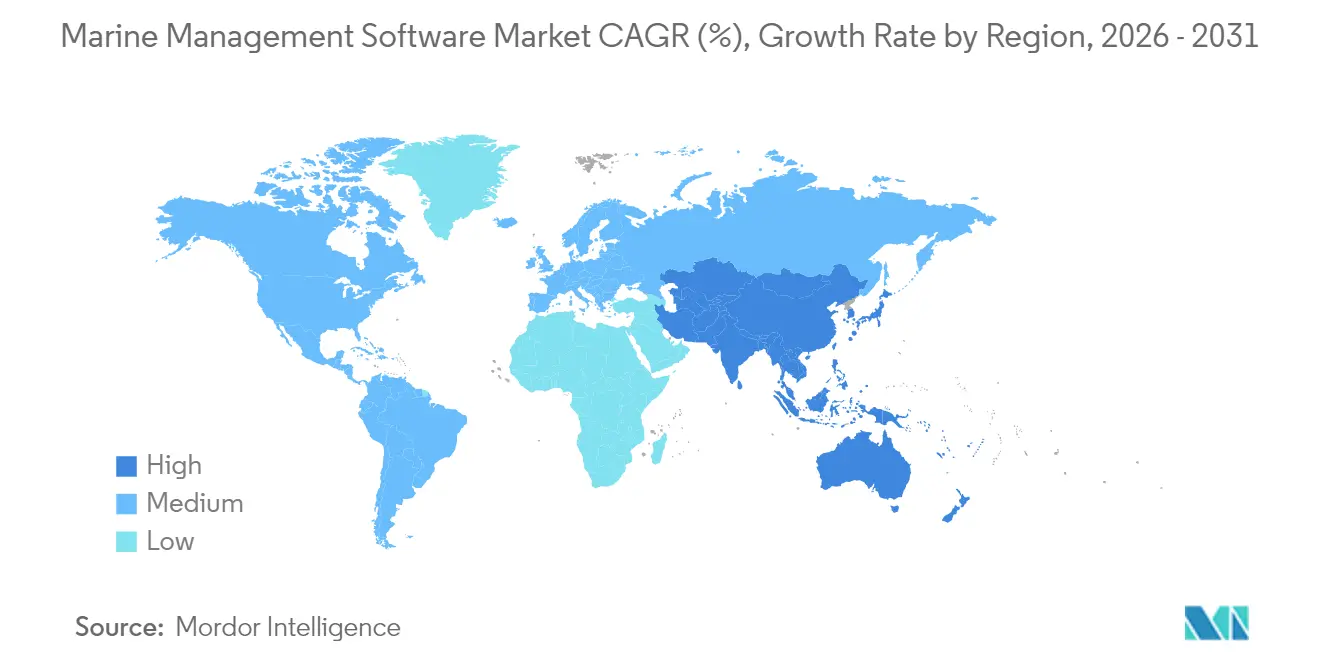

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

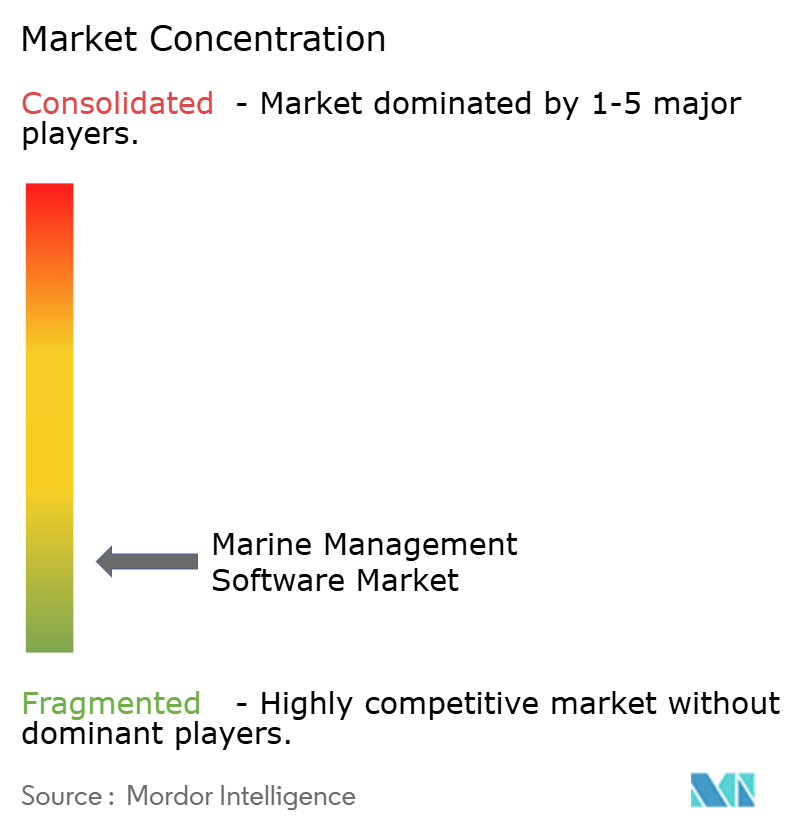

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion maritime par Mordor Intelligence

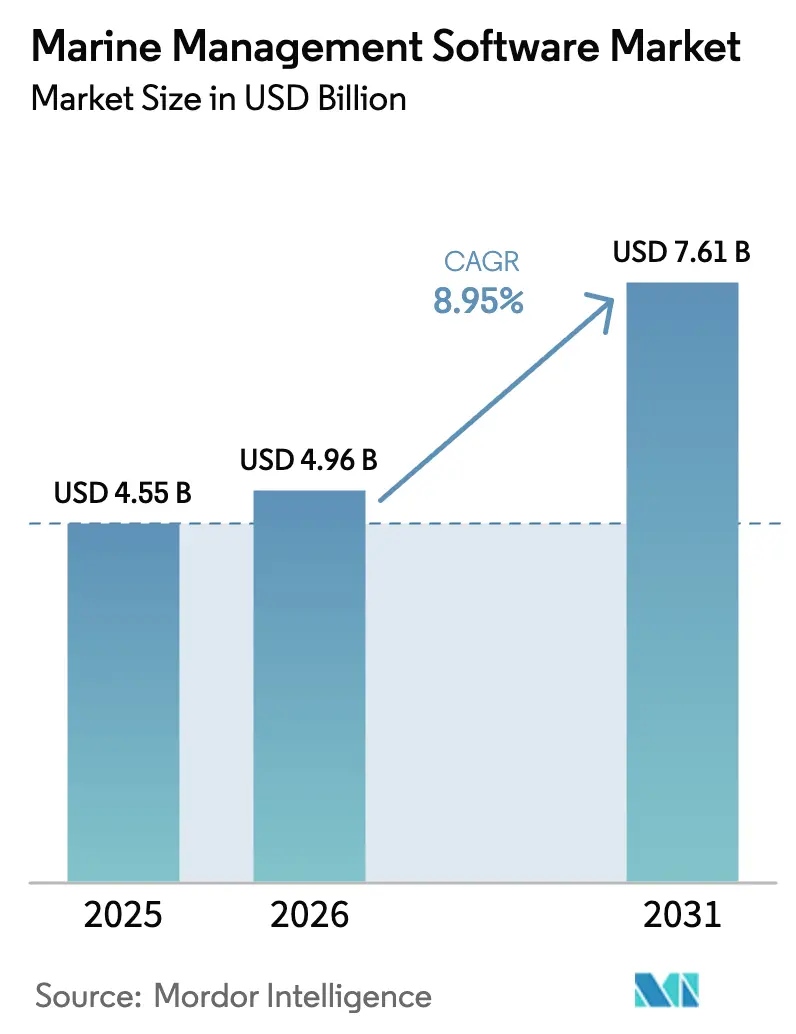

La taille du marché des logiciels de gestion maritime devrait passer de 4,55 milliards USD en 2025 à 4,96 milliards USD en 2026 et devrait atteindre 7,61 milliards USD d'ici 2031 à un TCAC de 8,95 % sur la période 2026-2031. Cette croissance est portée par des mandats réglementaires exigeant une surveillance des émissions en quasi-temps réel, des objectifs d'efficacité énergétique croissants et la nécessité de synchroniser des opérations de flotte dispersées à travers les océans. La demande est la plus forte pour les déploiements en cloud qui minimisent le matériel sur site, tandis que les suites de gestion des navires et des flottes dominent les revenus actuels. Les plateformes intégrées capables de combiner l'optimisation des voyages, la planification de la maintenance et le reporting de conformité sont devenues essentielles alors que les opérateurs font face à des règles plus strictes de l'Organisation Maritime Internationale (OMI) sur l'intensité carbone. La dynamique concurrentielle est renforcée par le système d'échange de quotas d'émissions de l'Union européenne, qui a accéléré les déploiements de logiciels au sein des flottes battant pavillon européen. L'Amérique du Nord mène l'adoption aujourd'hui, mais l'Asie-Pacifique rattrape rapidement son retard grâce à une production de construction navale en plein essor, de nouveaux projets de ports numériques et des corridors maritimes 5G soutenus par les gouvernements.

Points clés du rapport

- Par type de solution, la gestion des navires et des flottes a représenté 41,85 % de la part du marché des logiciels de gestion maritime en 2025, tandis que les solutions de conformité et de reporting des risques progressent à un TCAC de 12,95 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud ont capturé 54,88 % de la taille du marché des logiciels de gestion maritime en 2025 ; ce segment croît à un TCAC de 15,05 %.

- Par taille d'entreprise, les grands opérateurs ont conservé une part de revenus de 61,05 % en 2025, tandis que les petites et moyennes entreprises s'accélèrent à un TCAC de 11,75 %.

- Par localisation, les systèmes à terre ont représenté 63,35 % de la taille du marché des logiciels de gestion maritime en 2025, tandis que les systèmes embarqués progressent à un TCAC de 11,30 %.

- Par utilisateur final, le transport maritime commercial a dominé avec une part de revenus de 67,21 % en 2025 ; l'énergie offshore et les navires de soutien offshore enregistrent le TCAC le plus élevé à 13,75 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,85 % des revenus en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion maritime

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du commerce maritime mondial et expansion des flottes | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur du reporting numérique et de la conformité aux émissions | +2.8% | Mondial, UE en tête | Moyen terme (2-4 ans) |

| Économies de coûts via l'analyse prédictive et l'optimisation des routes | +1.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Les réseaux de communication maritime 6G permettent des flux de données en temps réel | +0.9% | Cœur APAC, extension vers MEA | Long terme (≥ 4 ans) |

| Avancées technologiques incluant l'intégration de l'IA, de l'IoT et du cloud computing | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Les navires autonomes et sans équipage nécessitent des suites de contrôle intégrées | +0.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du commerce maritime mondial et expansion des flottes

Les volumes de conteneurs sur les lignes Est-Ouest ont continué de croître, l'Asie générant 42 % des exportations maritimes mondiales en 2024.[1]Conférence des Nations Unies sur le commerce et le développement, "Revue du transport maritime 2024," unctad.org Les armateurs ont répondu en commandant 653 navires à carburant alternatif, représentant 49 % du carnet de commandes 2024. Les logiciels capables de coordonner la propulsion hybride, le soutage au GNL et la logistique des e-carburants sont désormais indispensables. Les gestionnaires de flotte privilégient de plus en plus les plateformes modulaires qui standardisent les tableaux de bord entre les classes de navires tout en permettant des ajustements pour les tonnages spécialisés. En conséquence, le marché des logiciels de gestion maritime approfondit sa présence dans les étapes de spécification des nouvelles constructions, garantissant que les jumeaux numériques et les capteurs embarqués sont intégrés avant le lancement d'une coque.

Pression réglementaire en faveur du reporting numérique et de la conformité aux émissions

Le système d'échange de quotas d'émissions de l'UE et les règles FuelEU Maritime obligent les navires de plus de 5 000 GT à transmettre en continu les données relatives aux carburants et aux émissions.[2]Agence européenne pour la sécurité maritime, "Aperçu du SEQE de l'UE et de FuelEU Maritime," emsa.europa.eu Les notations parallèles d'intensité carbone de l'OMI déterminent désormais les limites opérationnelles, rendant les outils de reporting automatisé essentiels à la mission. Les logiciels qui consolident les journaux de voyage, la télémétrie des moteurs et les factures de soutage en déclarations d'émissions certifiées protègent les opérateurs de pénalités pouvant dépasser 100 USD par tonne de CO₂. À mesure que les réglementations s'accumulent, les armateurs préfèrent des plateformes uniques qui harmonisent les règles de l'UE, de l'OMI et régionales, propulsant le marché des logiciels de gestion maritime vers des suites de conformité de bout en bout.

Économies de coûts via l'analyse prédictive et l'optimisation des routes

Le carburant représente encore jusqu'à 60 % de la facture d'exploitation d'un navire. Le routage météorologique dynamique intégré au module OptimE d'ABB a réduit la consommation de soutage jusqu'à 8 %, tandis que les moteurs de maintenance prédictive interceptent désormais les défaillances de composants plusieurs jours avant un arrêt.[3]ABB Group, "Livre blanc sur les économies de performance OptimE," abb.com Ces économies valident le message de retour sur investissement rapide utilisé par les fournisseurs et expliquent pourquoi les modules d'analyse cloud bénéficient d'une croissance à deux chiffres au sein du marché des logiciels de gestion maritime. Les jumeaux numériques permettent aux opérateurs de simuler un voyage, de tester des mélanges de carburants sous contrainte et de verrouiller des profils de vitesse optimaux en termes de coûts avant l'appareillage.

Avancées technologiques incluant l'intégration de l'IA, de l'IoT et du cloud computing

Kongsberg Digital a déployé des agents d'IA qui automatisent l'optimisation de l'assiette, soutenus par des capteurs IoT acheminant des gigaoctets de données de coque en temps réel vers des clouds basés sur Azure. Les modèles d'apprentissage automatique corrèlent désormais la charge moteur, l'état de la mer et la météo pour prédire le régime le plus économique. La tarification en mode logiciel en tant que service abaisse les barrières à l'entrée pour les transporteurs plus petits, élargissant la base de clients du secteur des logiciels de gestion maritime. L'effet de réseau est tangible : à mesure que davantage de navires partagent des données anonymisées, la précision algorithmique s'améliore, offrant aux premiers adoptants un avantage d'efficacité cumulatif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'intégration élevés et compatibilité avec les systèmes existants | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Vulnérabilités croissantes en matière de cybersécurité dans la convergence OT/IT | -1.2% | Mondial, plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Manque de personnel qualifié et de formation pour les systèmes numériques avancés | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Absence de normes communes de données maritimes entravant l'interopérabilité | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'intégration élevés et compatibilité avec les systèmes existants

La modernisation d'un vraquier de 20 ans avec des capteurs modernes peut coûter entre 50 000 et 200 000 USD par navire. Les interfaces de salle des machines propriétaires nécessitent souvent des intergiciels personnalisés qui gonflent les budgets de projet. De nombreux armateurs retardent les mises à niveau pour éviter les temps d'immobilisation en cale sèche, qui sur les marchés d'affrètement en période de pointe peuvent éroder les marges plus rapidement que les outils numériques ne récupèrent les économies. Les API cloud et les passerelles périphériques plug-and-play atténuent cette difficulté, mais la migration reste un obstacle qui nuance la croissance à court terme du marché des logiciels de gestion maritime.

Vulnérabilités croissantes en matière de cybersécurité dans la convergence OT/IT

Les Garde-côtes américains ont enregistré une hausse de 80 % des incidents de rançongiciels ciblant les opérations maritimes en 2024. Alors que les systèmes de passerelle, les commandes de propulsion et les manifestes de cargaison convergent sur le même réseau IP, un code malveillant peut passer d'un ordinateur portable d'équipage à un système de positionnement dynamique en quelques minutes. Les règles américaines en attente, effectives en juillet 2025, obligeront les navires à adopter des plans stricts de gestion des risques cyber, plaçant les modules de sécurité au premier plan des nouveaux appels d'offres logiciels, mais augmentant également les coûts de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les plateformes de conformité prennent de l'avance

Les suites de gestion des navires et des flottes ont conservé 41,85 % des revenus en 2025, ancrant le marché des logiciels de gestion maritime. Les logiciels de conformité, cependant, se développent à un TCAC de 12,95 % alors que les opérateurs font face à des règles carbone multi-juridictionnelles. Ces modules ingèrent les signaux des débitmètres de carburant, recoupent les données d'escale et produisent des déclarations certifiées au titre du SEQE de l'UE, aidant les armateurs à éviter des audits manuels coûteux. La taille du marché des logiciels de gestion maritime pour les solutions de conformité devrait augmenter fortement à mesure que la couverture du SEQE s'étend au méthane et à l'oxyde nitreux après 2026.

Les outils de navigation et d'optimisation des voyages ont gagné en dynamisme dans le contexte de la volatilité des prix du soutage. Les plateformes de maintenance et de pièces de rechange complètent les dépenses, l'évitement des temps d'arrêt restant une priorité. Les autorités portuaires et terminales déploient des logiciels spécialisés de planification des postes à quai pour atténuer la congestion, mais la majeure partie de la valeur provient encore des licences côté navire. Dans l'ensemble, les suites intégrées qui combinent gestion de flotte, conformité et routage dans une interface utilisateur unique donnent le rythme dans le secteur des logiciels de gestion maritime.

Par mode de déploiement : l'accélération du cloud se poursuit

Les déploiements cloud ont contrôlé 54,88 % des revenus de 2025 et progressent à un TCAC de 15,05 %, dépassant les installations sur site. Des liaisons satellitaires plus rapides synchronisent désormais les données des capteurs avec les lacs de données à terre, permettant aux algorithmes prédictifs de fonctionner en continu. Ce changement structurel oriente le marché des logiciels de gestion maritime vers une tarification par abonnement, aplatissant les dépenses d'investissement initiales et séduisant les opérateurs à trésorerie contrainte. La taille du marché des logiciels de gestion maritime pour les plateformes cloud devrait dépasser les revenus sur site avant 2027 si les taux d'adoption actuels se maintiennent.

Les systèmes sur site restent pertinents là où la latence ou les règles de souveraineté des données imposent un traitement hors ligne. Pourtant, les fournisseurs cloud déploient des dispositifs périphériques qui mettent en cache les analyses à bord et se synchronisent pendant les fenêtres de connectivité, comblant les lacunes fonctionnelles. À mesure que les directives cyber de l'OMI et de l'UE ajoutent des clauses d'audit, les environnements cloud certifiés pourraient même surpasser les serveurs privés en matière de conformité, renforçant ce pivot.

Par taille d'entreprise : l'adoption par les PME s'accélère

Les grands transporteurs ont détenu 61,05 % des revenus en 2025 en déployant des plateformes à l'échelle de l'entreprise sur des flottes étendues. Les PME, cependant, représentent le bassin de clients à la croissance la plus rapide avec un TCAC de 11,75 %. Des seuils d'abonnement plus bas, des modules complémentaires modulaires et une facturation à l'usage aident les petits armateurs à accéder aux analyses de voyage sans recruter d'équipes informatiques internes. En conséquence, le marché des logiciels de gestion maritime s'élargit au-delà de son noyau historique de compagnies de conteneurs de premier plan et de majors du secteur des pétroliers.

Les feuilles de route des fournisseurs incluent désormais des offres groupées ciblant les entreprises de deux à cinq navires. Les places de marché cloud simplifient les achats, tandis que les API standardisées facilitent les intégrations tierces de cartes, de météo et d'approvisionnement en soutage. Cette démocratisation s'aligne sur la volonté des régulateurs de s'assurer que même les petits tonnages respectent les règles de reporting des émissions, insufflant une dynamique soutenue dans le secteur des logiciels de gestion maritime.

Par localisation : les systèmes embarqués gagnent en dynamisme

Les centres d'opérations à terre ont historiquement traité la plupart des données, représentant 63,35 % des revenus en 2025. L'amélioration des processeurs embarqués et de l'analyse périphérique déplace les charges de travail vers le navire, créant une architecture hybride. Les modules embarqués croissent à un TCAC de 11,30 % alors que la conscience situationnelle en temps réel devient incontournable pour les voyages d'essai autonomes et les unités offshore équipées de positionnement dynamique. La part du marché des logiciels de gestion maritime pour l'analyse embarquée continuera d'augmenter une fois que les couloirs maritimes 5G seront matures en Asie et en Europe.

Les configurations périphériques analysent l'efficacité de la propulsion, l'encrassement de la coque et l'assiette en quelques secondes, émettant des conseils de barre sans attendre les allers-retours satellitaires. Les fonctions critiques telles que l'IA d'évitement des collisions et le diagnostic à distance des moteurs reposent sur cette architecture. La synchronisation navire-cloud enrichit ensuite le lac de données de la flotte, alimentant l'entraînement continu des modèles.

Par utilisateur final : l'énergie offshore mène la croissance

Le transport maritime commercial a capturé 67,21 % des revenus en 2025, mais les navires d'énergie offshore sont le moteur de croissance avec un TCAC de 13,75 %. Les projets éoliens offshore nécessitent des navires de transfert d'équipage, des poseurs de câbles et des navires d'exploitation et de maintenance qui doivent maintenir une position précise dans des conditions météorologiques difficiles, ce qui élève les besoins en logiciels. En conséquence, la taille du marché des logiciels de gestion maritime pour le soutien à l'énergie offshore devrait doubler d'ici 2030.

Les flottes de croisière et de ferry déploient des plateformes similaires mais mettent l'accent sur la sécurité des passagers, l'optimisation des itinéraires et la gestion de la charge hôtelière. Les contrats navals exigent une cybersécurité renforcée et des modules de planification de mission sur mesure. Dans tous les segments, la demande converge vers des suites intégrées qui fusionnent navigation, santé des actifs et reporting des émissions dans un tableau de bord commun.

Analyse géographique

L'Amérique du Nord a généré 38,85 % des revenus mondiaux en 2025, soutenue par les règles cyber strictes des Garde-côtes américains et les programmes actifs de modernisation des navires. Les grands ports à conteneurs déploient des jumeaux numériques pour coordonner les postes à quai, tandis que les routes commerciales arctiques stimulent les investissements canadiens dans l'analyse de la navigation dans les glaces. Les exercices continus de cybersécurité public-privé encouragent davantage les gestionnaires de flotte à renouveler leurs piles logicielles obsolètes.

L'Asie-Pacifique se développe à un TCAC de 16,25 % jusqu'en 2031, portée par l'envergure de la construction navale chinoise, les consortiums de navires autonomes japonais et les programmes de chantiers navals intelligents sud-coréens. Les corridors maritimes 5G subventionnés par les gouvernements permettent une diffusion continue des données, élevant la demande de systèmes embarqués. Les ports d'Asie du Sud-Est, en compétition pour capter les flux de transbordement, adoptent des modules de planification numérique des postes à quai et de comptabilité des émissions qui alimentent la croissance régionale du marché des logiciels de gestion maritime.

L'Europe se situe entre ces deux pôles, soutenue par une réglementation sur les émissions de grande portée. L'élargissement du SEQE de l'UE au secteur maritime à partir de 2024 a entraîné une adoption rapide des plateformes de conformité. Les opérateurs nordiques sont pionniers dans les essais zéro émission et nécessitent donc une capture de données à haute fréquence et un support décisionnel piloté par l'IA. Les terminaux d'Europe du Sud investissent dans des systèmes de portails intelligents et de flux de marchandises pour rester compétitifs sur les lignes Asie-Europe, renforçant la demande régionale.

Paysage concurrentiel

Le marché reste fragmenté, avec des groupes informatiques mondiaux et des fournisseurs maritimes spécialisés. Oracle, ABB, Wärtsilä Voyage et Kongsberg Digital promeuvent l'étendue de leurs plateformes, tandis que les acteurs de niche affinent des modules tels que l'optimisation du soutage ou la planification des équipages. La consolidation s'accélère : Lloyd's Register a absorbé Ocean Technologies Group pour marier le contenu de formation avec l'analyse de flotte, et ABB a ajouté l'équipe de routage météorologique de DTN pour approfondir son offre d'optimisation des voyages.

Les stratégies de plateformes intégrées dominent désormais les agendas des conseils d'administration. Les fournisseurs intègrent des moteurs d'IA qui apprennent à partir de jeux de données inter-flottes, convertissent les flux bruts de capteurs en alertes exploitables et affichent des tableaux de bord d'émissions satisfaisant plusieurs régulateurs. Les certifications de cybersécurité — ISO 27001, IEC 62443 — sont devenues des différenciateurs clés à mesure que les cas de rançongiciels augmentent. Les alliances stratégiques entre opérateurs satellitaires et éditeurs de logiciels visent à garantir des canaux de données à faible latence, essentiels pour les pilotes de navigation autonome.

L'intensité concurrentielle est appelée à s'accroître à mesure que les géants du cloud asiatiques lorgnent sur le secteur. Pendant ce temps, les écosystèmes à API ouvertes encouragent le développement d'applications tierces, fidélisant les clients aux places de marché des fournisseurs. Le passage des licences perpétuelles aux abonnements évolutifs remodèle la comptabilisation des revenus mais cimente les liens clients à long terme, soutenant les flux de trésorerie récurrents pour les acteurs établis.

Leaders du secteur des logiciels de gestion maritime

Oracle Corporation

ABB Ltd.

Wärtsilä Voyage

DNV – ShipManager

Navis (Kaleris)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : BASS Software a lancé BASSnet Web 3.0, une plateforme de gestion de navires en cloud avec des analyses d'IA et une cybersécurité renforcée.

- Janvier 2025 : L'Agence européenne pour la sécurité maritime a activé les exigences complètes de FuelEU Maritime pour les navires de plus de 5 000 GT, imposant le suivi des gaz à effet de serre. Agence européenne pour la sécurité maritime

- Décembre 2024 : FTV Capital a accepté d'acquérir l'unité de renseignement maritime de Windward pour 271 millions USD afin de renforcer l'analyse prédictive des risques.

- Juin 2024 : ABB a finalisé l'acquisition de l'activité de routage météorologique de DTN, ajoutant 85 spécialistes pour développer les services d'optimisation des voyages.

Périmètre du rapport mondial sur le marché des logiciels de gestion maritime

Le logiciel de gestion maritime aide les chantiers navals, les marinas et les concessionnaires de bateaux à gérer efficacement des opérations de chaîne d'approvisionnement complexes et contribue à améliorer les performances. Le logiciel fournit des données de gestion des navires aux propriétaires et gestionnaires de navires et les aide à rendre les opérations plus légères et plus efficaces.

Le marché des logiciels de gestion maritime est segmenté par type (solution, services), par déploiement (cloud, sur site), par taille d'entreprise (PME, grandes entreprises), par localisation (embarqué, à terre), par utilisateur final (défense, commercial), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels de gestion des navires/flottes |

| Gestion des ports et terminaux |

| Conformité et reporting des risques / ESG |

| Navigation et optimisation des voyages |

| Maintenance, réparation et pièces de rechange |

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Systèmes embarqués |

| Systèmes à terre |

| Transport maritime commercial |

| Énergie offshore et OSV |

| Croisière et ferry |

| Marinas, chantiers navals et opérateurs de location |

| Défense / Naval |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de solution | Logiciels de gestion des navires/flottes | ||

| Gestion des ports et terminaux | |||

| Conformité et reporting des risques / ESG | |||

| Navigation et optimisation des voyages | |||

| Maintenance, réparation et pièces de rechange | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par localisation | Systèmes embarqués | ||

| Systèmes à terre | |||

| Par utilisateur final | Transport maritime commercial | ||

| Énergie offshore et OSV | |||

| Croisière et ferry | |||

| Marinas, chantiers navals et opérateurs de location | |||

| Défense / Naval | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de gestion maritime ?

Le marché s'établit à 4,96 milliards USD en 2026 et devrait atteindre 7,61 milliards USD d'ici 2031 à un TCAC de 8,95 %.

Quel type de solution connaît la croissance la plus rapide ?

Les plateformes de conformité et de reporting des risques se développent à un TCAC de 12,95 %, portées par le SEQE de l'UE et les règles carbone de l'OMI.

Pourquoi les déploiements cloud gagnent-ils du terrain ?

Les plateformes cloud réduisent les coûts matériels, permettent l'analyse prédictive et détiennent déjà 54,88 % des revenus du marché avec une croissance de TCAC de 15,05 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 16,25 % grâce à d'importants programmes de construction navale et à des initiatives de ports numériques.

Dernière mise à jour de la page le: