Taille et part du marché américain du conseil en logiciels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

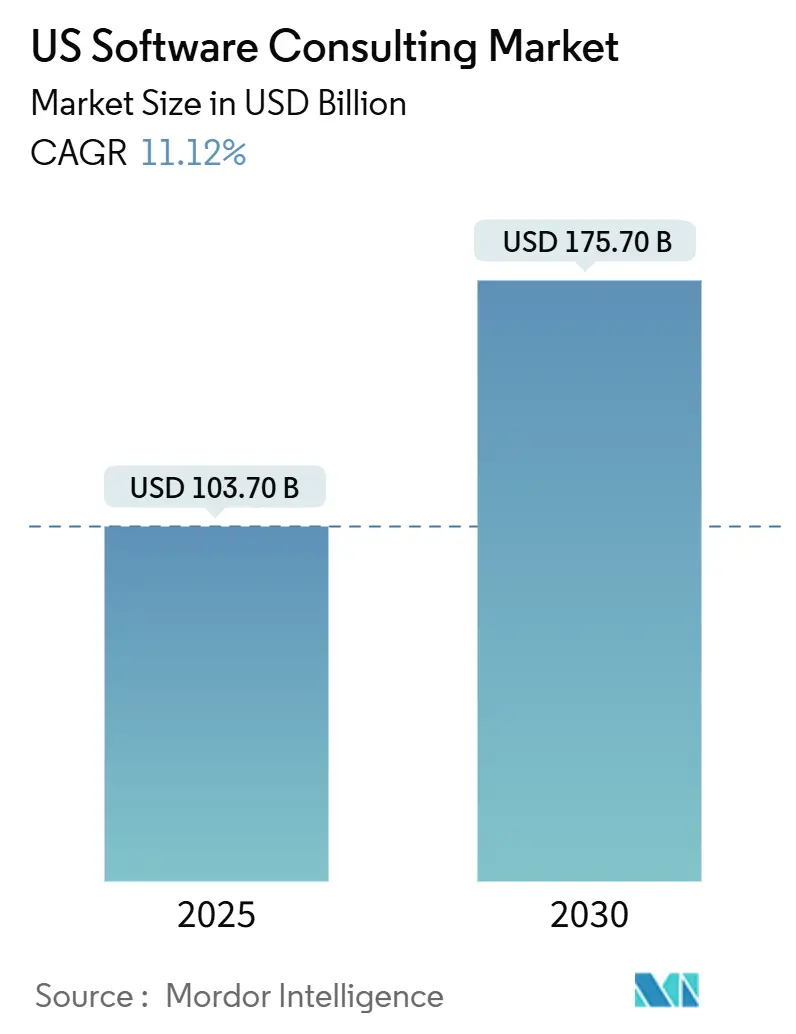

| Taille du Marché (2025) | 103.70 Milliards de dollars |

| Taille du Marché (2030) | 175.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du conseil en logiciels par Mordor Intelligence

En 2025, la taille du marché du conseil en logiciels aux États-Unis s'élève à 103,70 milliards USD et devrait atteindre 175,70 milliards USD d'ici 2030, reflétant un CAGR de 11,12 %. La modernisation incessante des plateformes vieillissantes, la généralisation de l'intelligence artificielle et l'adoption de solutions natives du cloud maintiennent les pipelines de conseil bien remplis, tandis que les initiatives numériques passent de projets facultatifs à des éléments de stratégie fondamentaux. Avec 88 % des entreprises confirmant une valeur tangible tirée de leurs programmes numériques, les missions se concentrent désormais sur des transformations profondes de leur modèle opérationnel plutôt que sur des expérimentations pilotes.[1]Deloitte, "Enquête sur la transformation numérique 2024 : Accélérer la transformation numérique," deloitte.com Le travail hybride post-pandémique continue de remodeler les choix d'infrastructure, tandis que les financements fédéraux de modernisation de la défense injectent de grands projets pluriannuels qui renforcent la stabilité de la demande. Les entreprises réallouent également leurs budgets vers des services de conseil multi-cloud, en réponse aux préoccupations liées à la dépendance vis-à-vis des fournisseurs et à la hausse des dépenses en cloud public, qui s'élèvent désormais en moyenne à 29 millions USD par an et par organisation.

Principaux enseignements du rapport

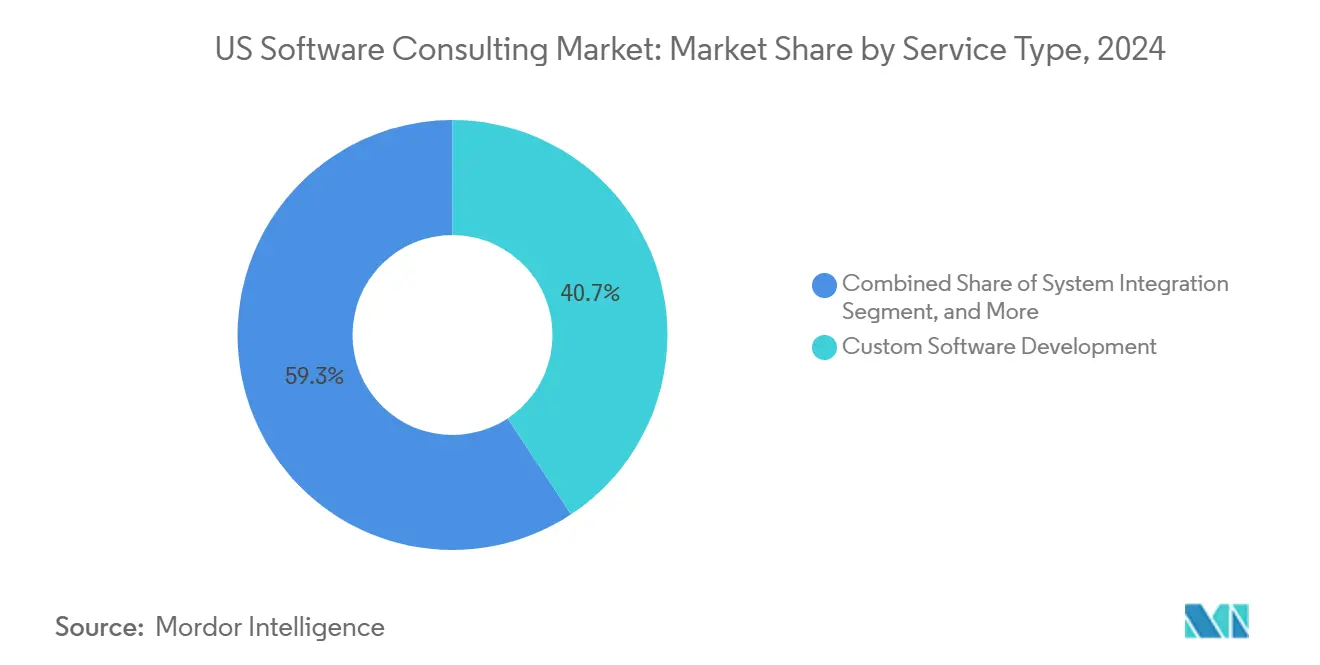

- Par type de service, le développement de logiciels personnalisés a dominé avec une part de 40,7 % du marché américain du conseil en logiciels en 2024, tandis que la modernisation des applications devrait croître à un CAGR de 13 % jusqu'en 2030.

- Par secteur d'utilisation finale, le BFSI a représenté 30,8 % de la taille du marché américain du conseil en logiciels en 2024 ; le secteur de la santé devrait progresser à un CAGR de 13,9 % jusqu'en 2030.

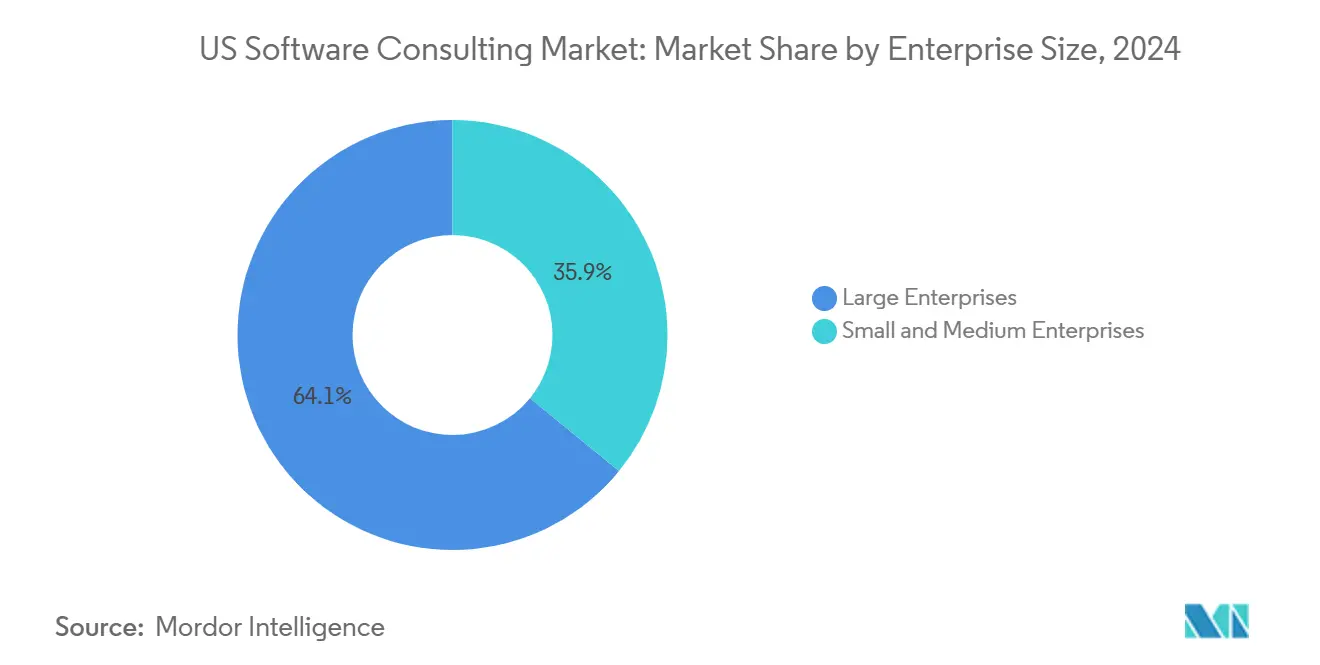

- Par taille d'entreprise, les grandes entreprises ont conservé une part de 64,1 % du marché américain du conseil en logiciels en 2024 ; cependant, le segment des PME devrait croître à un taux annuel de 12 % jusqu'en 2030.

- Par modèle de déploiement, les approches basées sur le cloud ont représenté 55,02 % de la part du marché américain du conseil en logiciels en 2024, tandis que les architectures hybrides devraient se développer à un CAGR de 12,4 % jusqu'en 2030.

- Par région, le Sud a capté une part de 36,31 % de la taille du marché américain du conseil en logiciels en 2024, tandis que l'Ouest affiche le CAGR le plus rapide à 12,8 % jusqu'en 2030.

Tendances et perspectives du marché américain du conseil en logiciels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'entreprise axés sur le numérique | +2.8% | National, centres urbains | Moyen terme (2 à 4 ans) |

| Transformation native du cloud sur les infrastructures héritées | +2.5% | Ouest et Nord-Est | Long terme (≥ 4 ans) |

| Intégration d'outils de productivité pilotés par l'IA | +2.2% | Pôles technologiques et financiers | Court terme (≤ 2 ans) |

| Plateformes low-code élargissant la capacité des développeurs | +1.8% | Régions à forte concentration de PME | Moyen terme (2 à 4 ans) |

| Le travail hybride post-pandémique remodèle les dépenses informatiques | +1.5% | Régions à main-d'œuvre distribuée | Court terme (≤ 2 ans) |

| Impulsion des financements de modernisation de la défense | +1.2% | Virginie, Californie, Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'entreprise axés sur le numérique

Les entreprises considèrent désormais la transformation numérique comme un impératif de survie, remplaçant la modernisation cloisonnée par des refonte globales qui exigent des missions de conseil de bout en bout. Les architectures API-first et en microservices dominent les nouveaux plans directeurs, et les secteurs à forte dette technologique héritée, tels que la fabrication et la santé, dépendent de spécialistes externes pour la refactorisation. L'élan du secteur public renforce l'activité privée ; le Fonds de modernisation technologique a autorisé 2,1 milliards USD pour des projets fédéraux en 2024, garantissant une demande de base même lors des ralentissements cycliques.[2]Administration des services généraux des États-Unis, "Fonds de modernisation technologique," gsa.gov Étant donné que les capacités numériques déterminent désormais la parité concurrentielle, les dépenses restent à l'abri des réductions discrétionnaires, allongeant la durée moyenne des contrats et élargissant la portée des projets.

Transformation native du cloud sur les infrastructures héritées

L'adoption du multi-cloud, signalée par 89 % des entreprises, est passée d'une stratégie d'atténuation des risques à une architecture privilégiée, intensifiant le besoin de feuilles de route de migration adaptées aux mainframes vieux de plusieurs décennies. Les leaders des services financiers illustrent l'ampleur du phénomène : JPMorgan Chase consacre 12 milliards USD par an à la technologie, avec la re-architecture native du cloud en tête de l'agenda.[3]JPMorgan Chase, "Rapport annuel sur les investissements technologiques," jpmorganchase.com Les partenaires de conseil passent de plus en plus de l'exécution de type « lift-and-shift » à des reconstructions de fond qui exploitent l'autoscaling, le serverless et l'IA gérée. Une telle complexité gonfle la valeur moyenne des contrats et élargit les flux de travail d'optimisation récurrents après la bascule initiale.

Intégration d'outils de productivité pilotés par l'IA

Soixante-quatorze pour cent des organisations enregistrent déjà des retours mesurables de l'IA, mais seulement 8 % disposent de déploiements à l'échelle de l'entreprise, soulignant un vaste déficit en matière de conseil. L'IA générative et les grands modèles de langage soulèvent des questions techniques, de gouvernance et de conformité que les équipes internes maîtrisent rarement. L'injection de 13 milliards USD de Microsoft dans OpenAI et le service Azure OpenAI qui en a découlé ont accéléré les pilotes en production, créant une vague de demande pour le conseil en IA responsable, l'affinage de modèles et les garanties de confidentialité des données.

Plateformes low-code élargissant la capacité des développeurs

Les utilisateurs actifs mensuels de la plateforme Microsoft Power Platform ont dépassé 20 millions en 2024, en hausse de 40 % d'une année sur l'autre, révélant l'urgence des directions à compenser les pénuries de développeurs par le développement citoyen. Les cabinets de conseil guident l'évaluation des plateformes, établissent des garde-fous et intègrent les résultats low-code aux systèmes centraux. Étant donné que chaque application citoyenne repose toujours sur des API sécurisées, la gestion des identités et l'exactitude des données, les architectes expérimentés restent centraux, transformant le low-code d'une menace en une ligne de revenus additionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë d'architectes full-stack seniors | -1.8% | Principaux pôles technologiques | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance responsabilité en cybersécurité | -1.2% | Secteurs fortement réglementés | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dépendance vis-à-vis des hyperscalers | -0.8% | Grandes entreprises | Moyen terme (2 à 4 ans) |

| Coûts de reporting en matière de développement durable pour les centres de données | -0.6% | États à forte réglementation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë d'architectes full-stack seniors

L'emploi des développeurs de logiciels est sur une trajectoire de croissance de 25 % jusqu'en 2032, mais les universités et les bootcamps ne peuvent pas former des architectes à une vitesse comparable. La rareté fait grimper les salaires des seniors à 180 000–250 000 USD dans les grandes métropoles, comprimant les marges des projets et prolongeant les cycles de livraison. Les entreprises répondent par des académies de reconversion et des pôles de talents offshore, mais atteindre la profondeur requise en IA, cloud et sécurité nécessite encore des années de mentorat, limitant l'expansion des capacités à court terme.

Hausse des primes d'assurance responsabilité en cybersécurité

Les primes d'assurance cyber ont augmenté de 50 % par an depuis 2022, reflétant la fréquence croissante des violations et le renforcement du contrôle réglementaire. Les projets dans la santé et les services financiers subissent les hausses les plus importantes, obligeant parfois les cabinets de conseil à absorber les coûts ou à les répercuter en aval. Des clauses d'indemnisation plus strictes apparaissent désormais dans les accords-cadres de services, exigeant des attestations de sécurité plus rigoureuses. Pour les petites entreprises, les pics de primes limitent la compétitivité des offres, les incitant à se tourner vers des secteurs à moindre risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le développement personnalisé propulse le leadership du marché

Le développement personnalisé a représenté 40,7 % des revenus de 2024, soulignant la prime que les entreprises accordent à des fonctionnalités différenciées. La taille du marché du conseil en logiciels pour les solutions personnalisées bénéficie des pressions de conformité spécifiques aux secteurs que les logiciels standard ne parviennent souvent pas à satisfaire. Les clients soumis à une forte réglementation s'appuient sur des bases de code propriétaires pour exécuter des flux de travail uniques et encapsuler la propriété intellectuelle institutionnelle. La modernisation des applications est le segment à la croissance la plus rapide, avec un CAGR de 13 %, portée par les mandats cloud et l'exposition à la dette technique. Les projets de modernisation se transforment souvent en mises à niveau de plateformes de données et en activation DevOps, prolongeant ainsi les cycles d'engagement. L'intégration de systèmes occupe une niche durable à mesure que les infrastructures hétérogènes se multiplient. Les services de mise en œuvre et de support croissent en parallèle, alimentés par des modèles de livraison continue qui brouillent les frontières entre construction et exploitation. Des cadres réglementaires tels que la loi SOX garantissent une demande de conseil soutenue en matière d'auditabilité et de contrôles.

Les cabinets de conseil affinent des accélérateurs pour accélérer la découverte, la refactorisation du code et les tests automatisés. Les modèles de microservices préconstruits et les artefacts de conception pilotée par le domaine compriment les délais et augmentent les marges. Les fournisseurs monétisent davantage l'après-déploiement grâce aux services gérés et aux sprints d'optimisation, ancrant ainsi les revenus récurrents.

Par secteur d'utilisation finale : le leadership du BFSI face à l'accélération de la santé

Le BFSI a contribué à hauteur de 30,8 % des revenus de 2024, consolidant son leadership grâce aux déploiements de banque numérique, aux partenariats avec les fintechs et aux stratégies d'API bancaires ouvertes. Des obligations réglementaires strictes, telles que Bâle IV et la surveillance des fraudes en temps réel, intensifient la dépendance aux services de conseil. Le marché du conseil en logiciels bénéficie des transitions continues des systèmes bancaires centraux et des mises à niveau des rails de paiement, alors que les acteurs établis affrontent les banques challengers. La santé progresse à un CAGR de 13,9 %, dynamisée par la modernisation des dossiers de santé électroniques, les plateformes de soins à distance et les diagnostics alimentés par l'IA. L'adoption de la télésanté à l'ère pandémique a créé des défis d'interopérabilité des données que seuls des cabinets de conseil spécialisés peuvent résoudre.

Les missions dans le commerce de détail et le commerce électronique englobent l'orchestration omnicanale, l'analyse des stocks et les moteurs de personnalisation qui améliorent les taux de conversion. Les missions dans la fabrication se concentrent sur l'Industrie 4.0, les lacs de données IoT et la maintenance prédictive, tandis que les succès dans le secteur public découlent des subventions du Fonds de modernisation technologique. La diversification entre les secteurs verticaux protège les flux de revenus lorsque des secteurs individuels suspendent leurs investissements.

Par taille d'entreprise : les grandes entreprises dominent tandis que les PME accélèrent

Les grandes entreprises ont représenté 64,1 % des dépenses de 2024, s'appuyant sur des feuilles de route de transformation pluriannuelles et des budgets au niveau du conseil d'administration. Ces clients exigent des capacités full-stack, une portée de livraison mondiale et des cadres de gestion du changement robustes. La taille du marché du conseil en logiciels pour les programmes à grande échelle reste dynamique à mesure que la complexité de l'IA et du multi-cloud s'approfondit.

Les PME, en expansion à un CAGR de 12 %, présentent des projets plus courts et axés sur les résultats qui capitalisent sur l'accessibilité des solutions SaaS et low-code. Les subventions fédérales et étatiques dans le cadre des programmes de préparation numérique de la SBA abaissent les barrières à l'adoption, élargissant davantage le pipeline des PME. Les cabinets de conseil répondent avec des offres standardisées, des équipes agiles et une tarification basée sur la valeur pour préserver les marges face à des tickets de taille réduite.

Par modèle de déploiement : la domination du cloud cède la place à la croissance hybride

Les déploiements cloud ont représenté 55,02 % des revenus de 2024, grâce aux certifications de sécurité des hyperscalers et à l'économie basée sur l'utilisation. Pourtant, les architectures hybrides, croissant à un taux de 12,4 % par an, répondent de plus en plus aux contraintes de souveraineté des données et de latence, en particulier dans les opérations réglementées ou à forte composante edge. La part du marché du conseil en logiciels pour les scénarios hybrides s'élargit à mesure que les entreprises intègrent la colocation, le cloud privé et les nœuds edge dans des plans de gestion cohérents.

Les missions sur site persistent là où la latence déterministe ou les données classifiées excluent l'utilisation d'un cloud public. Le programme FedRAMP continue de façonner les choix de déploiement dans le secteur gouvernemental, les cabinets de conseil devant certifier leurs environnements avant d'obtenir l'autorisation d'opérer. L'essor de l'informatique en périphérie est étroitement lié au déploiement de la 5G, ouvrant de nouvelles voies dans l'analytique distribuée et l'orchestration des appareils.

Analyse géographique

Le Sud a représenté 36,31 % de la part du marché du conseil en logiciels en 2024, porté par des coûts d'exploitation plus faibles, des politiques favorables aux entreprises et une migration rapide des entreprises vers des pôles tels qu'Austin, Atlanta et Raleigh. Les incitations étatiques, les viviers universitaires et les avantages en termes de qualité de vie soutiennent l'élan du recrutement. Les grandes banques et les fournisseurs de cloud approfondissent leur présence locale, renforçant les écosystèmes de conseil qui servent à la fois les sièges sociaux relocalisés et les startups régionales.

L'Ouest projette le CAGR le plus élevé à 12,8 % jusqu'en 2030, ancré par la concentration de la Silicon Valley en hyperscalers, capital-risque et recherche en IA. Seattle et Denver émergent comme des pôles secondaires, attirant des cabinets de conseil désireux de se positionner près des travaux clients de pointe. L'adoption précoce de l'informatique quantique, des systèmes autonomes et des solutions technologiques climatiques crée une demande pour des pratiques de conseil en technologies de pointe.

La densité des services financiers dans le Nord-Est alimente des mises en œuvre à fort ticket et à forte composante de conformité, tandis que l'héritage manufacturier du Midwest stimule les projets d'Industrie 4.0 et d'optimisation de la chaîne d'approvisionnement. Les missions fédérales se concentrent autour de Washington D.C., tirant parti des allocations du Fonds de modernisation technologique et des initiatives de défense pour maintenir un flux régulier de contrats. Les variations salariales régionales influencent le placement des centres de livraison, les entreprises équilibrant la disponibilité des talents face aux pressions sur les coûts.

Paysage concurrentiel

La concentration du marché est modérée. Accenture, IBM et Cognizant détiennent chacun des positions importantes mais non dominantes, tandis que Deloitte, TCS, Infosys et Wipro complètent un premier tier très concurrentiel. Ces acteurs établis co-investissent dans les pratiques d'IA, de cloud et de cybersécurité, souvent par le biais d'acquisitions visant à combler des lacunes de capacités de niche. Le programme d'IA de 3 milliards USD d'Accenture, l'acquisition de HashiCorp par IBM pour 6,4 milliards USD et la série d'acquisitions de cabinets d'IA de Deloitte pour 800 millions USD illustrent la course aux armements pour les talents et la propriété intellectuelle. Les spécialistes de niche se différencient par une expertise approfondie en IA, en low-code ou spécifique à un secteur, comprimant les cycles de démonstration de valeur et se démarquant par leur agilité.

La livraison basée sur des outils gagne du terrain à mesure que les entreprises déposent des brevets sur la génération automatique de code et les cadres de test par IA, réduisant ainsi les besoins en heures-personnes et séduisant les clients en quête d'un retour sur investissement plus rapide.[4]Office américain des brevets et des marques, "Tendances en matière de brevets sur l'IA et le développement de logiciels," uspto.gov La concurrence par les prix reste tempérée par la rareté des talents et la contractualisation basée sur les résultats, qui aligne les honoraires sur les indicateurs commerciaux. La hausse des primes d'assurance cyber augmente les coûts d'exploitation, encourageant des modèles de partage des risques entre clients et cabinets de conseil. Les nouveaux entrants sur le marché réussissent en se concentrant sur la profondeur sectorielle ou la présence régionale plutôt que sur une couverture full-stack.

Leaders du secteur américain du conseil en logiciels

Accenture plc

IBM Corporation

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Accenture s'est engagé à investir 3 milliards USD dans l'IA sur une période de trois ans, acquérant cinq cabinets spécialisés et ajoutant 30 000 praticiens.

- Août 2025 : IBM a finalisé son acquisition de HashiCorp pour 6,4 milliards USD, renforçant ses capacités de conseil en cloud hybride et d'automatisation DevOps.

- Juillet 2025 : Cognizant a ouvert un pôle d'ingénierie numérique d'un milliard USD à Phoenix, créant 10 000 emplois dans l'IA et le cloud.

- Juin 2025 : TCS a lancé son plus grand centre de livraison nord-américain à Austin avec une capacité de 5 000 consultants.

- Mai 2025 : Deloitte Digital a acquis trois cabinets de conseil en IA pour 800 millions USD, renforçant sa profondeur en vision par ordinateur et en MLOps.

Périmètre du rapport sur le marché américain du conseil en logiciels

| Développement de logiciels personnalisés |

| Modernisation des applications |

| Intégration de systèmes |

| Mise en œuvre et support |

| Autres services de conseil spécialisés |

| BFSI |

| Santé |

| Commerce de détail et commerce électronique |

| Fabrication |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation finale |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de service | Développement de logiciels personnalisés |

| Modernisation des applications | |

| Intégration de systèmes | |

| Mise en œuvre et support | |

| Autres services de conseil spécialisés | |

| Par secteur d'utilisation finale | BFSI |

| Santé | |

| Commerce de détail et commerce électronique | |

| Fabrication | |

| Gouvernement et secteur public | |

| Autres secteurs d'utilisation finale | |

| Par taille d'entreprise | Petites et moyennes entreprises |

| Grandes entreprises | |

| Par modèle de déploiement | Sur site |

| Basé sur le cloud | |

| Hybride | |

| Par région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché américain du conseil en logiciels en 2025 ?

La taille du marché américain du conseil en logiciels en 2025 est de 103,70 milliards USD, et il devrait atteindre 175,70 milliards USD d'ici 2030.

Quelles sont les perspectives actuelles de CAGR pour le conseil en logiciels jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 11,12 % sur la période 2025–2030.

Quel type de service domine les dépenses des clients aujourd'hui ?

Le développement de logiciels personnalisés est en tête avec une part de revenus de 40,7 % en 2024, porté par la demande de fonctionnalités différenciées.

Quelle approche de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides progressent à un CAGR de 12,4 % à mesure que les entreprises combinent la scalabilité du cloud avec le contrôle sur site.

Quelle région devrait connaître la croissance la plus rapide ?

L'Ouest est en passe d'atteindre un CAGR de 12,8 % jusqu'en 2030, soutenu par l'innovation de la Silicon Valley et l'expansion à Seattle et Denver.

Quel est le principal défi auquel font face les prestataires de conseil ?

Une pénurie persistante d'architectes full-stack seniors, avec une demande dépassant l'offre de 30 %, fait grimper les coûts et allonge les délais des projets.

Dernière mise à jour de la page le: