Taille et part du marché des logiciels de gestion de la construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

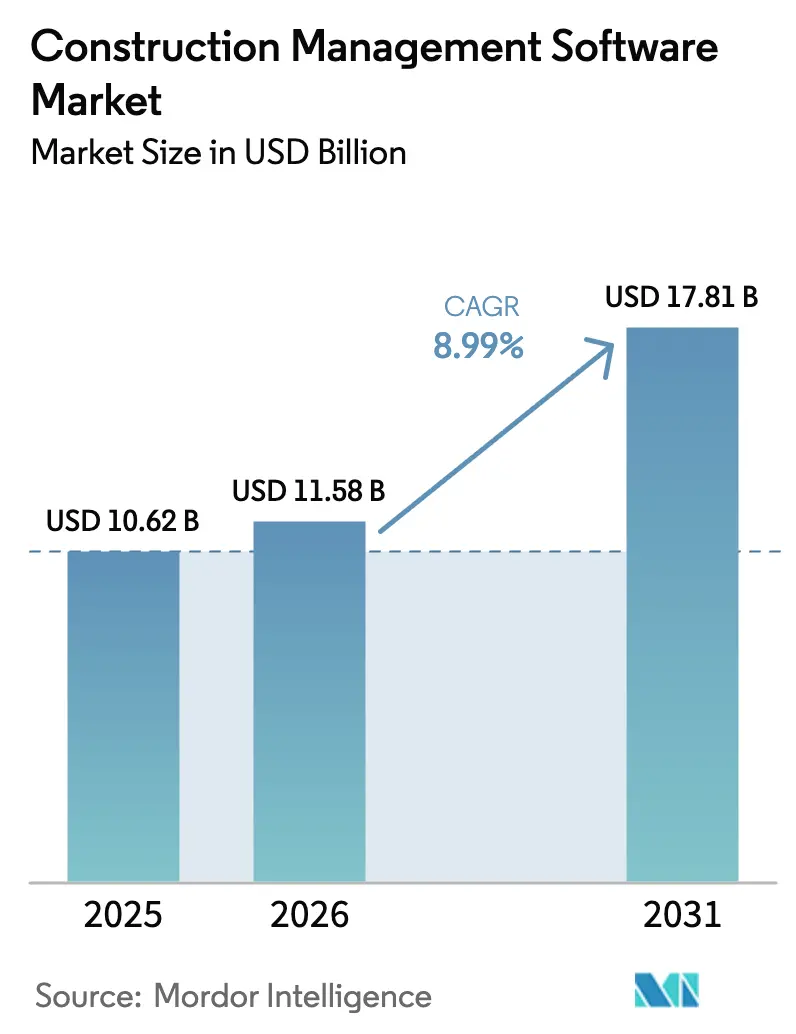

| Taille du Marché (2026) | 11.58 Milliards de dollars |

| Taille du Marché (2031) | 17.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de la construction par Mordor Intelligence

La taille du marché des logiciels de gestion de la construction devrait passer de 10,62 milliards USD en 2025 et 11,58 milliards USD en 2026 à 17,81 milliards USD d'ici 2031, enregistrant un TCAC de 8,99 % entre 2026 et 2031. Les premiers adoptants du modèle cloud ont démontré que la tarification par abonnement réduit les coûts initiaux, de sorte que les dépenses se concentrent de plus en plus sur les plateformes SaaS qui publient des mises à jour de fonctionnalités en continu. Les maîtres d'ouvrage exigent désormais une visibilité en temps réel sur les coûts et les délais, reliant l'intention de conception à l'exécution sur le terrain, une évolution qui accélère les décisions d'achat lorsque les grands projets font face à des pénuries de main-d'œuvre et à la volatilité des matériaux. Les éditeurs intègrent des modules d'intelligence artificielle qui prédisent les risques et automatisent la documentation de conformité, comblant ainsi le déficit de talents qui s'est creusé à mesure que les chefs de projet expérimentés partent à la retraite. Les gouvernements de tous les continents ont renforcé la demande grâce à des incitations fiscales, des obligations de déclaration du carbone incorporé et des exigences en matière de jumeaux numériques qui font du logiciel un prérequis pour les appels d'offres publics. En conséquence, la consolidation s'accélère, les leaders bien capitalisés acquérant des spécialistes de niche pour combler les lacunes dans les flux de travail et se développer à l'international.

Principaux enseignements du rapport

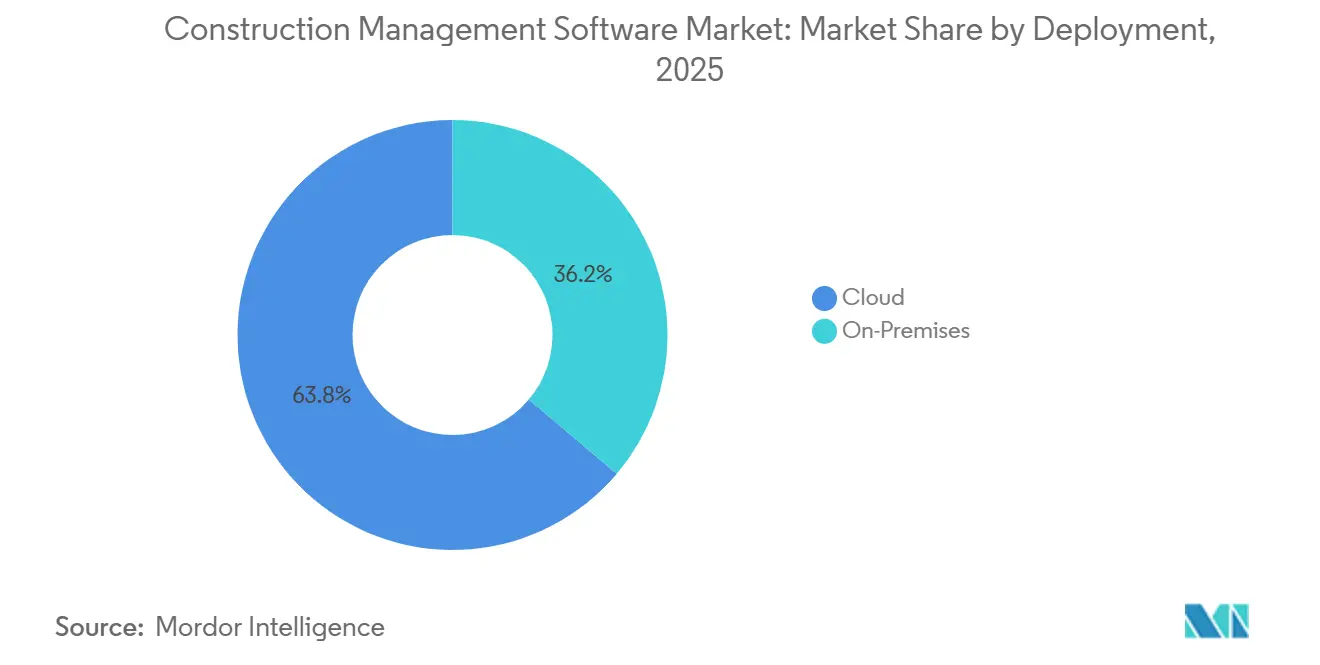

- Par déploiement, le cloud a représenté 63,83 % du chiffre d'affaires 2025, tandis que les environnements sur site se réduisent même dans les segments sensibles à la sécurité.

- Par application, les outils de gestion de projet et de planification ont capturé 40,91 % de la part de marché des logiciels de gestion de la construction en 2025 ; les outils d'intégration de la conception et de la BIM devraient croître à un TCAC de 9,18 % jusqu'en 2031.

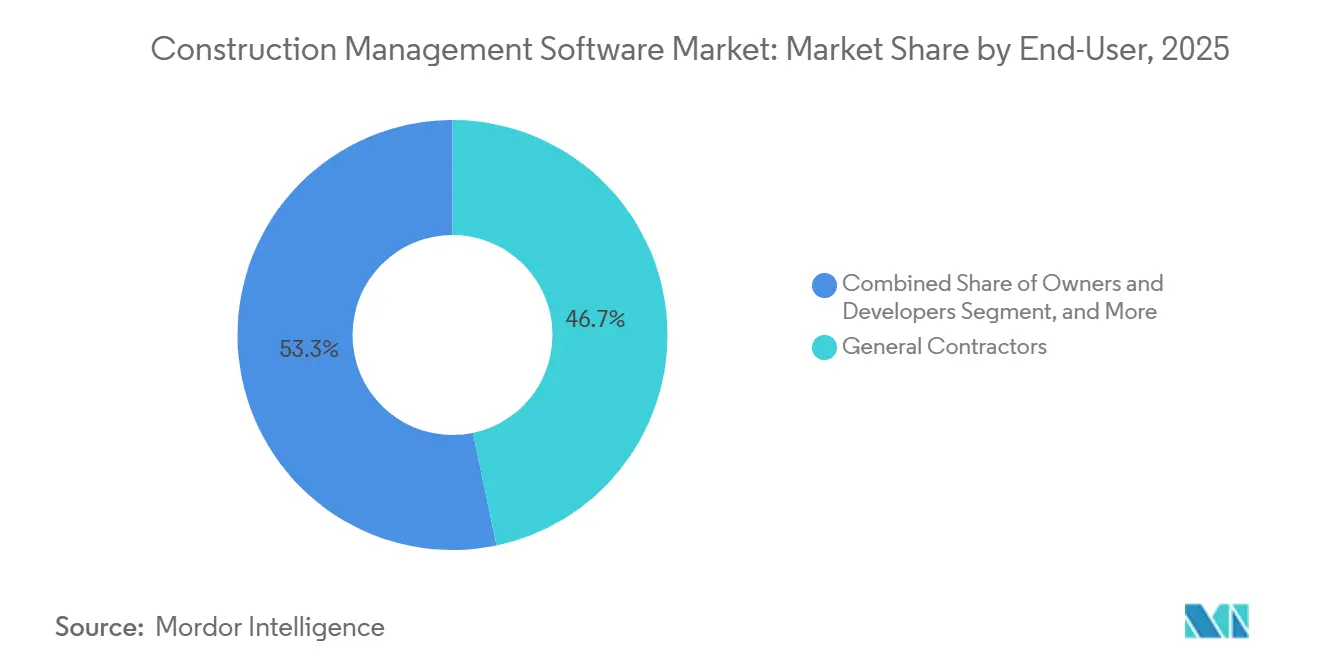

- Par utilisateur final, les entrepreneurs généraux ont représenté 46,72 % des dépenses 2025, tandis que les architectes et ingénieurs progressent à un TCAC de 9,11 % jusqu'en 2031.

- Par taille de projet, les projets de taille intermédiaire compris entre 50 millions USD et 500 millions USD ont représenté 44,38 % des déploiements 2025, mais les projets supérieurs à 500 millions USD devraient croître à un TCAC de 9,22 % jusqu'en 2031.

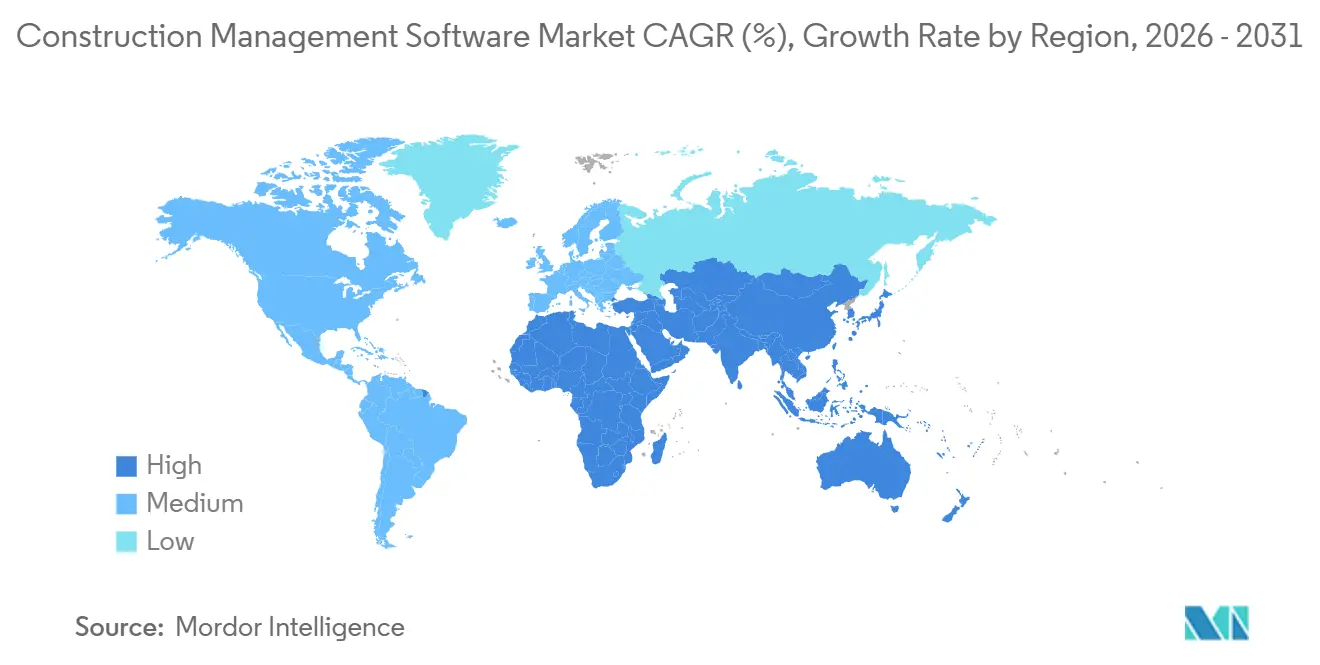

- Par géographie, l'Amérique du Nord a dominé avec 35,64 % de la valeur 2025, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus rapide, à 9,43 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion de la construction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des budgets de transformation numérique axée sur le cloud après la COVID | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption des jumeaux numériques pour la simulation de pré-construction sans risque | +1.8% | Mégaprojets en Asie-Pacifique et infrastructures européennes | Moyen terme (2-4 ans) |

| Analyses de progression assistées par IA réduisant les coûts de reprise | +1.6% | L'Amérique du Nord et l'Europe sont en tête, l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Incitations fiscales gouvernementales pour les technologies de construction | +1.3% | États-Unis, Union européenne, Singapour | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée forçant l'adoption de logiciels de productivité | +1.2% | Mondial, plus aigu dans les économies développées | Long terme (≥ 4 ans) |

| Obligations de durabilité et de déclaration du carbone incorporé stimulant les modules BIM | +1.0% | Europe, Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des budgets de transformation numérique axée sur le cloud après la COVID

La collaboration à distance est devenue routinière pendant la pandémie, et le modèle de dépenses d'exploitation associé a convaincu les directeurs financiers que les logiciels par abonnement offrent un retour sur investissement plus rapide que les serveurs à forte intensité capitalistique. Les entreprises de construction et d'ingénierie ont par la suite augmenté leurs budgets cloud de 18 % d'une année sur l'autre, réaffectant les économies réalisées grâce au déclassement du matériel informatique vers des outils mobiles de terrain. L'interopérabilité a désormais supplanté le prix comme principal critère d'évaluation, car la ressaisie manuelle des données ralentit les cycles de facturation mensuels. Les feuilles de route des éditeurs mettent donc l'accent sur les API ouvertes et les centres de données régionaux, illustrés par le Sovereign Cloud de Microsoft pour l'Europe qui satisfait aux règles de résidence RGPD.

Adoption des jumeaux numériques pour la simulation de pré-construction sans risque

Les maîtres d'ouvrage d'infrastructures s'appuient sur la simulation pour détecter les conflits avant la mobilisation des équipes, réduisant ainsi les coûts moyens des ordres de modification de 15 %. Les clients publics imposent désormais des jumeaux numériques sur les grands projets, par exemple l'exigence du Royaume-Uni pour les projets supérieurs à 50 millions GBP et le programme autoroutier japonais qui a élargi les critères i-Construction. Les plateformes cloud qui diffusent les flux de capteurs dans des modèles BIM fédérés permettent aux gestionnaires de valider les durcissements, les levages et les coulages par rapport aux spécifications en temps réel.

Analyses de progression assistées par IA réduisant les coûts de reprise

Les modules de vision par ordinateur comparent les images à 360 degrés avec l'intention de conception, réduisant les incidents de reprise de 38 % sur les sites pilotes et économisant environ 1,2 million USD sur un contrat de 100 millions USD. Les algorithmes de planification prédictive détectent désormais les glissements de calendrier deux semaines plus tôt que les techniques du chemin critique, permettant aux équipes allégées de s'adapter avant que des pénalités ne s'accumulent. Des partenaires matériels tels que NVIDIA accélèrent l'adoption en proposant une accélération GPU qui restitue instantanément la détection des conflits sur les appareils mobiles.

Incitations fiscales gouvernementales pour les technologies de construction

Les décideurs politiques considèrent la numérisation comme la voie la plus rapide pour décarboner et réduire les risques des actifs bâtis, et financent donc directement les logiciels. Les États-Unis ont étendu les déductions de la Section 179 pour couvrir les solutions de construction, permettant une déduction immédiate jusqu'à 1,16 million USD.[1]Internal Revenue Service, "Limites de déduction de la Section 179 2024," irs.gov Le programme Digital Europe de l'Union européenne cofinance 40 % des achats de logiciels améliorant l'efficacité énergétique, tandis que Singapour rembourse jusqu'à 30 000 SGD (22 000 USD) par entreprise pour accélérer la migration vers le SaaS. Ces subventions ramènent les délais de remboursement à moins de deux ans, même pour les entrepreneurs du marché intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions sur les marges des entrepreneurs retardant les dépenses d'investissement informatique | -1.4% | Amérique du Nord et Europe où l'inflation salariale dépasse 6 % | Court terme (≤ 2 ans) |

| Problèmes de silos de données et d'interopérabilité entre les solutions ponctuelles héritées | -1.1% | Mondial, en particulier pour les entreprises utilisant des logiciels de plus de 10 ans | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données sur les clouds mutualisés | -0.8% | Europe, Chine, Moyen-Orient | Moyen terme (2-4 ans) |

| Faible maturité numérique des petits et micro-entrepreneurs | -0.7% | Asie-Pacifique émergente, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions sur les marges des entrepreneurs retardant les dépenses d'investissement informatique

Les marges opérationnelles ont chuté à 2,8 % en 2024, les coûts des matériaux et de la main-d'œuvre ayant dépassé les clauses d'indexation.[2]Construction Financial Management Association, "Enquête financière trimestrielle 2024," cfma.org De nombreuses entreprises ont reporté les mises à niveau de leurs logiciels tout en reconnaissant les gains d'efficacité, car les liquidités sont redirigées vers la capacité de cautionnement et les réserves de fonds de roulement. Les petits entrepreneurs, qui représentent 78 % des établissements mais seulement 23 % du chiffre d'affaires, peinent le plus à amortir les abonnements lorsque les taux d'intérêt sur les prêts à la construction ont dépassé 8 %.

Problèmes de silos de données et d'interopérabilité entre les solutions ponctuelles héritées

L'entrepreneur moyen utilise 11 applications distinctes, mais seulement un tiers d'entre elles échangent des données sans recours à des solutions de contournement manuelles. Les intergiciels personnalisés peuvent coûter 50 000 USD par connexion, de sorte que de nombreuses entreprises retardent l'adoption de nouveaux outils malgré un retour sur investissement évident. Les normes actuelles de données du secteur, telles que l'IFC, ne s'étendent pas aux flux de travail financiers, perpétuant des lacunes qui gonflent le coût total de possession. Les éditeurs de suites répondent en pré-intégrant les modules ERP, de contrôle de projet et de chaîne d'approvisionnement, mais la tarification dépasse souvent les budgets des entreprises dont le chiffre d'affaires est inférieur à 50 millions USD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : le cloud domine tandis que les obligations de résidence des données reconfigurent les architectures

Les services cloud ont représenté 63,83 % de la part de marché des logiciels de gestion de la construction en 2025 et croissent plus rapidement que les alternatives sur site, reflétant une demande universelle pour l'économie du paiement à l'usage et l'accès à distance. Les entrepreneurs multinationaux accueillent favorablement les centres de données régionaux tels que les nouvelles installations de Microsoft en Allemagne, en France et en Pologne qui satisfont aux règles de souveraineté, supprimant ainsi l'un des derniers obstacles à l'adoption généralisée du SaaS.

Les mises à jour trimestrielles des fonctionnalités renforcent la préférence pour le cloud, car les mises à niveau sur site mobilisent une main-d'œuvre informatique rare. Les éditeurs ont indiqué que le taux de rétention dépasse 95 % lorsque les clients bénéficient de la prédiction des risques par IA, des modes mobiles hors ligne et des outils de suivi automatisé de la conformité sans nouveaux frais de licence. Les architectures hybrides persistent uniquement là où le rendu de jumeaux numériques sensible à la latence ou les données financières classifiées doivent rester sur site, mais même ces flux de travail transfèrent de plus en plus les archives vers le cloud pour réduire les coûts de stockage.

Par application : les contrôles de projet dominent tandis que l'intégration BIM progresse grâce à la conformité carbone

Les outils de gestion de projet et de planification ont représenté 40,91 % du marché des logiciels de gestion de la construction en 2025, car chaque équipe de projet a besoin d'un suivi budgétaire et d'une supervision du chemin critique. Pourtant, les modules d'intégration de la conception et de la BIM affichent le TCAC le plus rapide, à 9,18 %, jusqu'en 2031, portés par les calculateurs de carbone incorporé désormais intégrés directement dans les environnements de modélisation.

Les applications de sécurité, de qualité et d'opérations sur le terrain gagnent en dynamisme à mesure que les régulateurs renforcent les règles de déclaration ; l'OSHA exige désormais des journaux d'accidents numériques sur les chantiers de 20 travailleurs ou plus, et le règlement révisé de l'UE sur les produits de construction exige la traçabilité des matériaux.[3]OSHA, "Règle finale sur la déclaration électronique des accidents," osha.gov Les suites de comptabilité des coûts croissent plus lentement car de nombreux entrepreneurs de taille intermédiaire s'appuient encore sur des tableurs, mais les intégrations cloud avec les systèmes ERP érodent progressivement cette inertie.

Par utilisateur final : les entrepreneurs généraux ancrent les dépenses tandis que les concepteurs accélèrent

Les entrepreneurs généraux ont conservé 46,72 % de la valeur 2025 pour la taille du marché des logiciels de gestion de la construction, reflétant leur rôle central dans la coordination des corps de métier et des finances. Les propriétaires et promoteurs suivent, en privilégiant les modules de remise d'actifs qui relient les données de construction aux systèmes de gestion immobilière.

Les architectes et ingénieurs progressent à un TCAC de 9,11 % car des textes législatifs tels que la loi britannique sur la sécurité des bâtiments exigent des enregistrements numériques des détails de sécurité incendie, rendant la BIM incontournable. Les corps de métier spécialisés adoptent des applications mobiles de gestion des tâches qui suppriment la paperasse, stimulant l'adoption même parmi les entreprises de moins de 20 employés.

Par taille de projet : les projets de taille intermédiaire dominent les installations tandis que les mégaprojets justifient des suites premium

Les projets d'une valeur comprise entre 50 millions USD et 500 millions USD ont représenté 44,38 % des déploiements 2025, la zone idéale où l'effort de mise en place du logiciel s'aligne sur la durée du projet. Le délai de remboursement est en moyenne de 14 mois grâce à une facturation mensuelle plus rapide et à la réduction des ordres de modification.

Les grands projets supérieurs à 500 millions USD affichent cependant un TCAC de 9,22 %, car même des gains marginaux de calendrier se traduisent par des économies de plusieurs millions de dollars. Ces mégaprojets nécessitent un contrôle des coûts multidevises, un accès basé sur les rôles de niveau entreprise et des analyses prédictives que les contrats de moindre envergure ne peuvent pas justifier, de sorte que les éditeurs tarifent les modules premium en conséquence.

Analyse géographique

L'Amérique du Nord a conservé 35,64 % des dépenses 2025 pour le marché des logiciels de gestion de la construction, soutenue par une forte pénétration du haut débit et une culture cloud mature. Les incitations fiscales fédérales et l'adoption rapide des modules d'IA soutiennent la croissance même si la région approche de la saturation. Les entrepreneurs y déclarent un taux d'adoption exclusivement cloud de 89 %, bien en avance sur leurs homologues mondiaux.

L'Europe a contribué à hauteur de 28,7 % du chiffre d'affaires 2025. La conformité au RGPD a initialement ralenti la migration vers les clouds mutualisés, mais le Sovereign Cloud de Microsoft et les subventions de l'UE comblent désormais cet écart, de sorte que la croissance se maintient à un TCAC de 8,7 %. Les évaluations du carbone sur l'ensemble du cycle de vie imposées par la directive sur la performance énergétique des bâtiments stimulent davantage les ventes de modules BIM.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 9,43 % jusqu'en 2031, soutenue par le programme d'infrastructure de 1 400 milliards USD de la Chine, le Programme national d'infrastructure de l'Inde et les obligations de jumeaux numériques du Japon.[4]Banque asiatique de développement, "Perspectives des infrastructures en Asie 2025," adb.org Les subventions gouvernementales à Singapour, en Australie et en Corée du Sud réduisent les écarts d'accessibilité financière, tandis que les centres de données locaux résolvent les préoccupations de souveraineté.

Paysage concurrentiel

Le marché des logiciels de gestion de la construction présente une concentration modérée. Les cinq premiers fournisseurs — Oracle, Autodesk, Procore, Trimble et Bentley Systems — ont collectivement capturé environ 45 % du chiffre d'affaires 2025, laissant une place suffisante aux spécialistes axés sur les constructeurs résidentiels ou les flux de travail de remise pour les propriétaires-exploitants. Oracle s'appuie sur son socle ERP pour vendre des suites intégrées qui relient les contrôles de projet aux modules financiers, une stratégie qui a produit une croissance cloud à deux chiffres au cours de l'exercice 2024.

Le chiffre d'affaires international de Procore a augmenté de 35 % d'une année sur l'autre au troisième trimestre 2024, grâce à la localisation de ses applications pour les langues européennes et les formats réglementaires de l'Asie-Pacifique. Autodesk a élargi son périmètre en amont en acquérant Forma, intervenant plus tôt dans l'analyse de faisabilité et de zonage, de sorte que les concurrents en phase de construction font face à un acteur déjà établi bien avant le début des travaux.

L'innovation repose sur l'IA et l'interopérabilité. Trimble s'est associé à NVIDIA pour intégrer des algorithmes génératifs automatisant la logistique des équipements, tandis que Nemetschek a acquis GoCanvas pour fusionner la capture de données mobiles avec la BIM de bureau. Des nouveaux entrants financés par capital-risque tels que STACK se concentrent étroitement sur l'estimation, levant 45 millions USD pour intégrer directement les catalogues fournisseurs dans les métrés. Les dépôts de brevets montrent que les acteurs établis s'empressent de protéger les techniques de suivi de la progression par IA, soulignant l'intensification de la concurrence.

Leaders du secteur des logiciels de gestion de la construction

Oracle Corporation (Construction and Engineering GBU)

Bentley Systems Incorporated

Procore Technologies Inc.

Microsoft Corporation

Trimble Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Autodesk a lancé un module de suivi de la progression assisté par IA qui automatise les comparaisons entre l'état réel et la BIM pour les projets supérieurs à 500 millions USD.

- Janvier 2026 : Les résultats préliminaires du quatrième trimestre 2025 de Procore ont montré un chiffre d'affaires annuel dépassant 1 milliard USD, porté par une croissance internationale de 38 %.

- Décembre 2025 : Oracle a ajouté un module IoT de jumeau numérique à son cloud Construction and Engineering ciblant les propriétaires d'infrastructures.

- Novembre 2025 : Trimble et NVIDIA ont lancé un partenariat pour intégrer l'IA générative dans la planification logistique des équipements.

Périmètre du rapport mondial sur le marché des logiciels de gestion de la construction

Le rapport sur le marché des logiciels de gestion de la construction est segmenté par déploiement (sur site, cloud), application (gestion de projet et planification, comptabilité des coûts et estimation, service sur le terrain et opérations de chantier, sécurité, qualité et reporting, intégration conception/BIM), utilisateur final (entrepreneurs généraux, propriétaires et promoteurs, architectes et ingénieurs, sous-traitants et corps de métier spécialisés, agences gouvernementales et d'infrastructure), taille de projet (petits projets inférieurs à 50 millions USD, projets de taille intermédiaire de 50 millions USD à 500 millions USD, grands projets supérieurs à 500 millions USD) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Gestion de projet et planification |

| Comptabilité des coûts et estimation |

| Service sur le terrain et opérations de chantier |

| Sécurité, qualité et reporting |

| Intégration conception/BIM |

| Entrepreneurs généraux |

| Propriétaires et promoteurs |

| Architectes et ingénieurs |

| Sous-traitants et corps de métier spécialisés |

| Agences gouvernementales et d'infrastructure |

| Petits projets (inférieurs à 50 M USD) |

| Projets de taille intermédiaire (50 M USD - 500 M USD) |

| Grands projets (supérieurs à 500 M USD) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par déploiement | Sur site | |

| Cloud | ||

| Par application | Gestion de projet et planification | |

| Comptabilité des coûts et estimation | ||

| Service sur le terrain et opérations de chantier | ||

| Sécurité, qualité et reporting | ||

| Intégration conception/BIM | ||

| Par utilisateur final | Entrepreneurs généraux | |

| Propriétaires et promoteurs | ||

| Architectes et ingénieurs | ||

| Sous-traitants et corps de métier spécialisés | ||

| Agences gouvernementales et d'infrastructure | ||

| Par taille de projet | Petits projets (inférieurs à 50 M USD) | |

| Projets de taille intermédiaire (50 M USD - 500 M USD) | ||

| Grands projets (supérieurs à 500 M USD) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des logiciels de gestion de la construction d'ici 2031 ?

Les prévisions indiquent que le marché atteindra 17,81 milliards USD d'ici 2031, progressant à un TCAC de 8,99 % de 2026 à 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions cloud progressent à un TCAC de 9,34 % grâce à la tarification à l'usage et aux mises à jour trimestrielles des fonctionnalités qui maintiennent les systèmes à jour.

Quel segment d'application affiche la dynamique la plus forte ?

Les modules d'intégration de la conception et de la BIM mènent la croissance avec un TCAC de 9,18 %, car les obligations de suivi du carbone et de jumeaux numériques les rendent indispensables.

Quelle région enregistrera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un TCAC de 9,43 %, portée par de grands programmes d'infrastructure en Chine, en Inde et au Japon.

Pourquoi les petits entrepreneurs sont-ils plus lents à adopter les logiciels ?

Des marges serrées, un support informatique limité et des coûts d'intégration élevés dissuadent les petites entreprises, bien que les outils axés sur le mobile abaissent les barrières à l'entrée.

Quel est le niveau de concurrence dans le paysage des éditeurs ?

Les cinq premiers éditeurs contrôlent environ 45 % du chiffre d'affaires, de sorte que la rivalité est modérée et que les spécialistes de niche trouvent encore de la place pour se différencier.

Dernière mise à jour de la page le: