Taille et parts du marché du monofilament en nylon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du monofilament en nylon par Mordor Intelligence

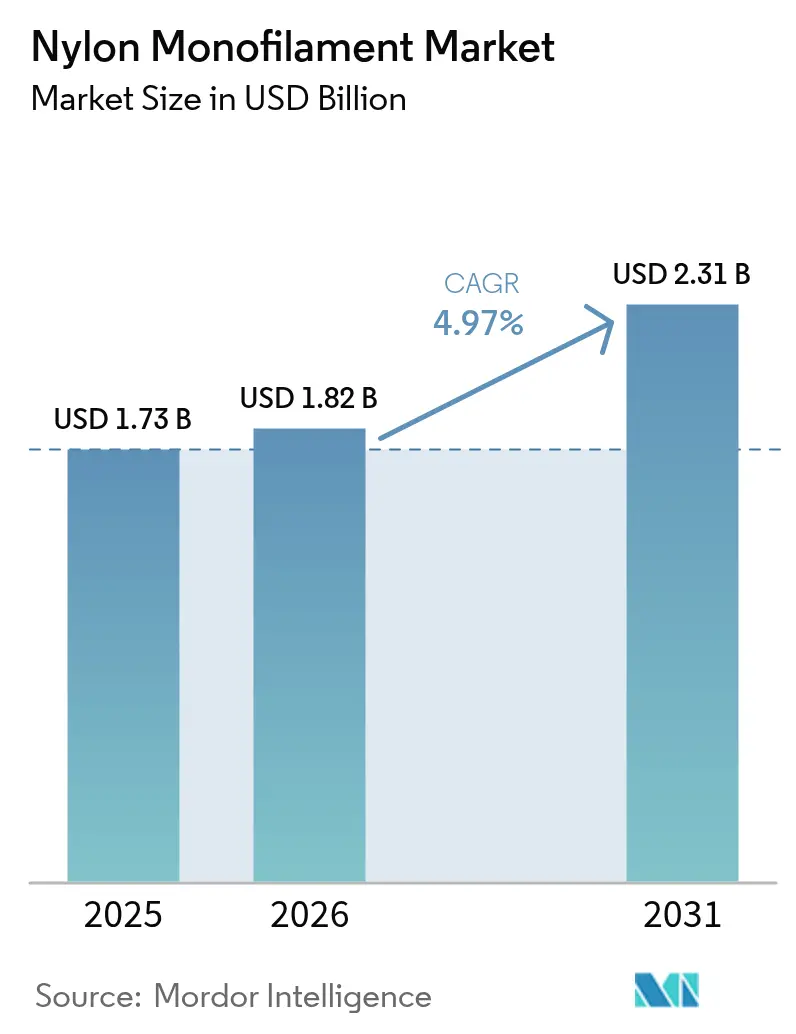

La taille du marché du monofilament en nylon était évaluée à 1,73 milliard USD en 2025 et devrait croître de 1,82 milliard USD en 2026 pour atteindre 2,31 milliards USD d'ici 2031, à un CAGR de 4,97 % au cours de la période de prévision (2026-2031). La résilience de la demande repose sur la haute résistance à la traction, la résistance chimique et la transformabilité du matériau, des qualités qui confèrent au marché du monofilament en nylon un rôle ancré dans les applications de pêche, médicales, automobiles et grand public. Les investissements continus dans des chaînes d'approvisionnement intégrées verticalement protègent le secteur contre la volatilité des matières premières, tandis que le contrôle réglementaire sur les microplastiques réoriente l'innovation vers des grades biosourcés et recyclés plutôt que de réduire les volumes à proprement parler. La dynamique concurrentielle reste modérément fragmentée ; cependant, la consolidation récente signale une tendance vers des économies d'échelle dans l'approvisionnement en matières premières et le développement de produits de spécialité. Les poches de croissance sont les plus visibles en Amérique du Nord, où l'allégement des véhicules électriques et les dispositifs médicaux avancés font appel à des grades de nylon homologués par la FDA, et en Asie-Pacifique, où les opérations de pêche et de textile à grande échelle maintiennent une consommation de base élevée.

Principaux enseignements du rapport

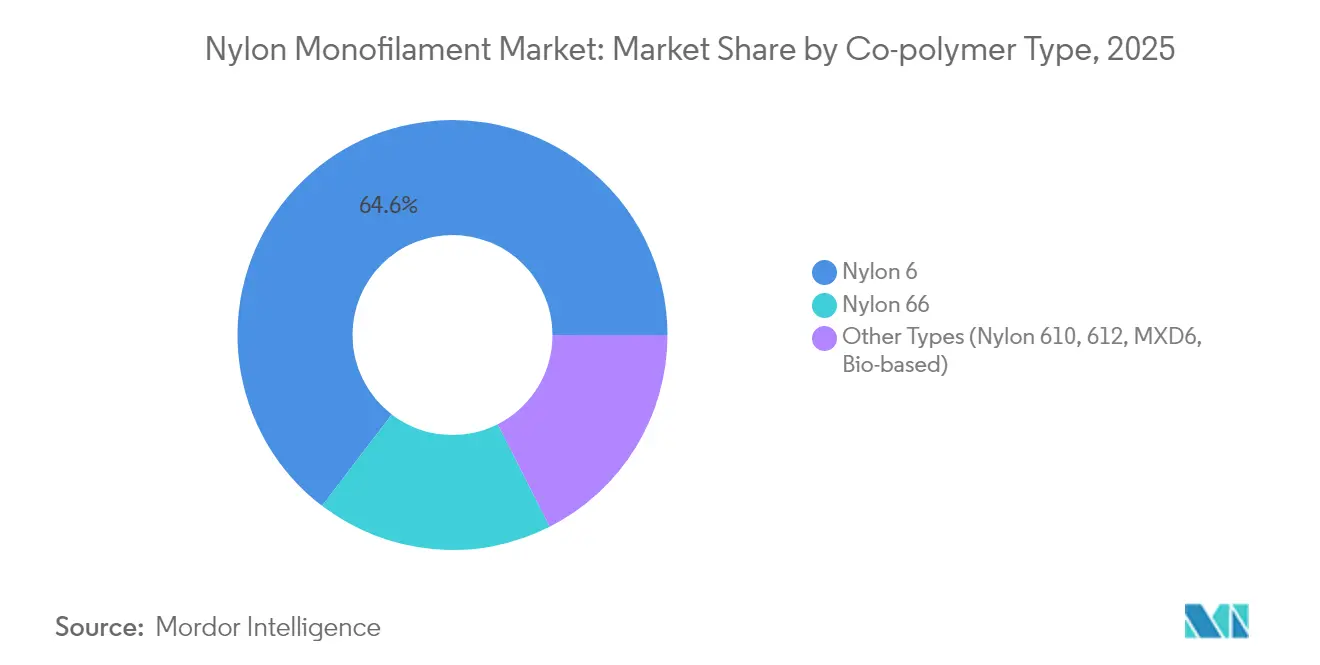

- Par type de copolymère, le Nylon 6 a capturé 64,62 % des parts du marché du monofilament en nylon en 2025, tandis que le Nylon 66 se développe à un CAGR de 5,28 % jusqu'en 2031.

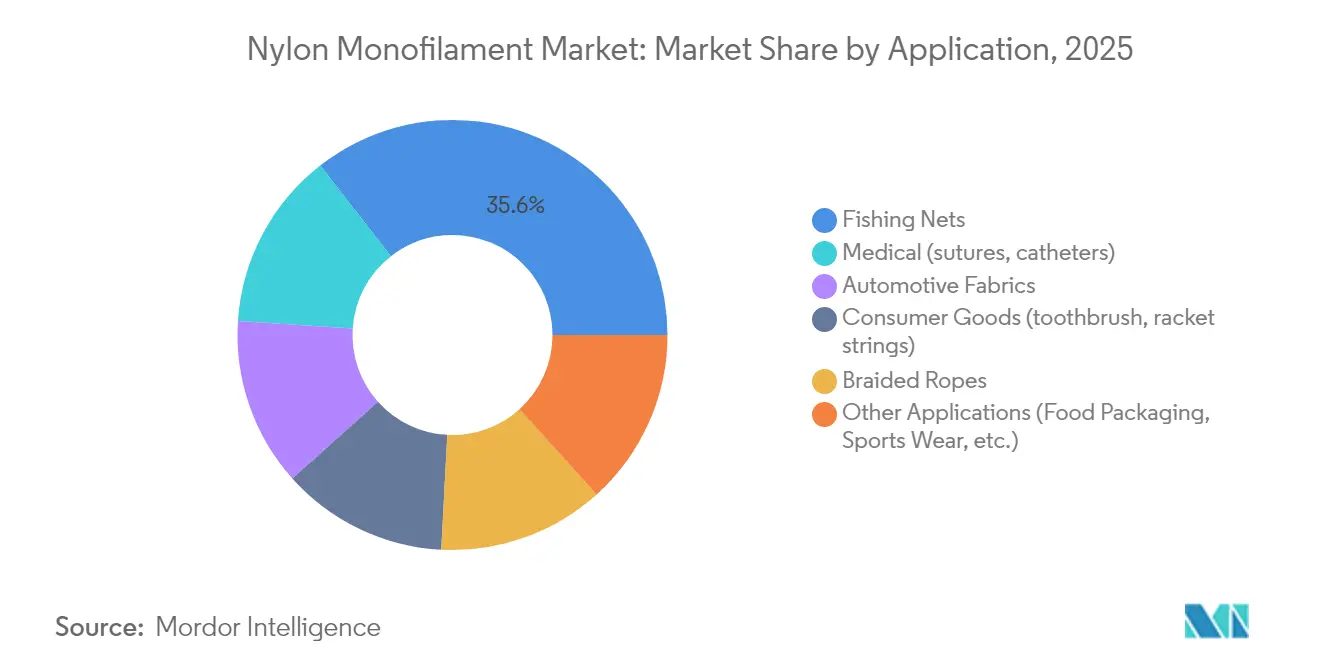

- Par application, les filets de pêche représentaient 35,55 % de la taille du marché du monofilament en nylon en 2025, tandis que les usages médicaux devraient croître à un CAGR de 6,42 % entre 2026 et 2031.

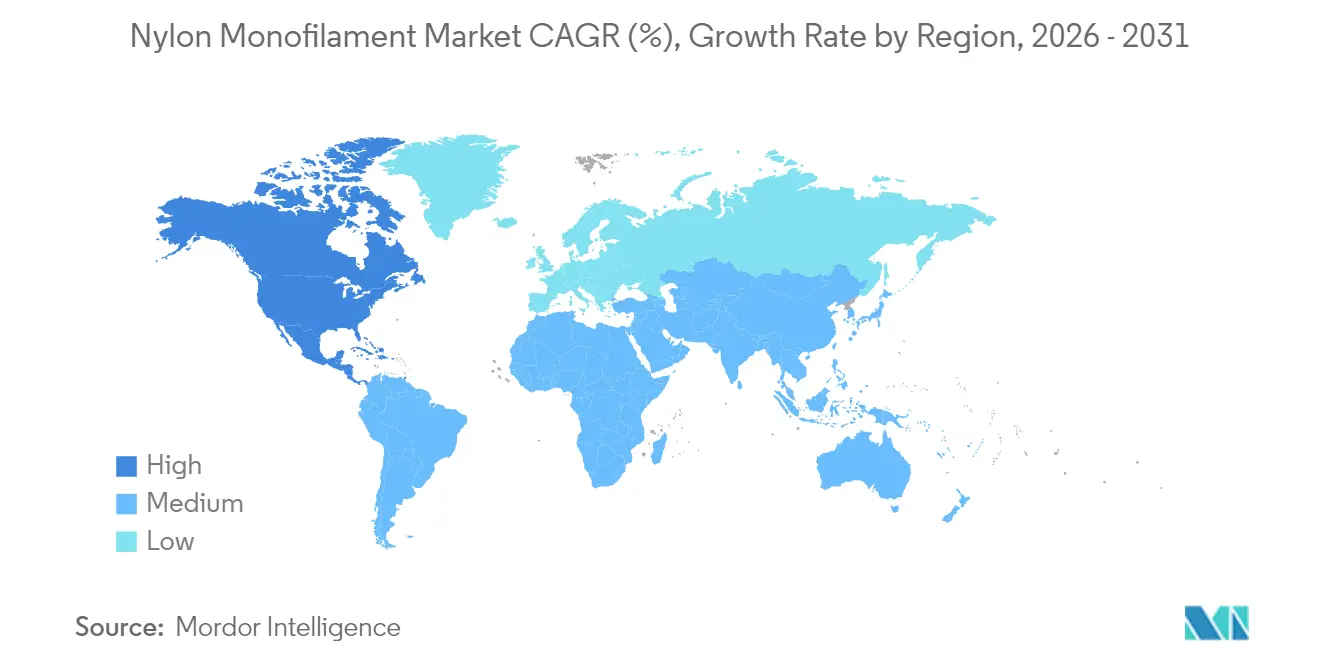

- Par géographie, l'Asie-Pacifique détenait 32,88 % des parts de revenus en 2025, alors que l'Amérique du Nord devrait enregistrer un CAGR de 5,55 % au cours de la même période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du monofilament en nylon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante pour les filets de pêche et l'aquaculture | +1.8% | Mondial, avec une concentration principale en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des composants automobiles allégés | +1.2% | Amérique du Nord et Europe en tête, fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion dans les soins de santé et les sutures chirurgicales | +1.0% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Croissance des biens de consommation (poils de brosses à dents) | +0.4% | Mondial, avec les marchés développés en tête de l'adoption haut de gamme | Court terme (≤ 2 ans) |

| Adoption de l'impression 3D et de la fabrication additive | +0.3% | Centres d'innovation en Amérique du Nord et en Europe, diffusion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les filets de pêche et l'aquaculture

L'expansion de l'aquaculture mondiale continue de soutenir la croissance du marché du monofilament en nylon, les opérateurs privilégiant la durabilité du matériel et l'efficacité des captures. Le nylon constitue 76 % des polymères utilisés dans les équipements de pêche, et les filets en monofilament surpassent les alternatives en multifilament en maintenant leur résistance à la traction lors d'une exposition prolongée à l'eau salée. Bien que la Norvège expérimente des filets maillants biodégradables, les données de terrain montrent une baisse de 40 % de l'efficacité des captures et des coûts plus élevés, limitant ainsi le remplacement à court terme. Des études de terrain révèlent en outre une perte de résistance de seulement 3 à 6 % lorsque les filets sont immergés dans des bains d'acide péracétique à 10 % utilisés pour la désinfection des piscicultures, ce qui renforce l'avantage de durabilité du nylon. La latence réglementaire sur les marchés d'Asie du Sud-Est et les gains économiques immédiats résultant d'un matériel plus durable soutiennent la croissance des volumes, même alors que l'Europe resserre ses normes environnementales. Les grades biodégradables émergents atteignant 92 % de dégradation marine en moins d'un an restent une niche commerciale en raison de propriétés mécaniques inférieures.

Essor des composants automobiles allégés

L'électrification des véhicules accélère la substitution des métaux par des plastiques de spécialité, et les produits en monofilament en nylon tels que les cages de roulement, les colliers de câbles et les garnitures fonctionnelles contribuent à des économies de poids mesurables. TECHNYL 4EARTH, fabriqué par Domo, offre jusqu'à 80 % de réduction de CO₂ lors de la production sans sacrifier le module ou la résistance à la chaleur. Celanese a introduit des résines PA66 renforcées de fibres de verre permettant le remplacement direct du métal, offrant les performances de fatigue requises par les plateformes de véhicules électriques[1]Celanese Corporation, "Résines PA66 renforcées de fibres de verre pour composants de véhicules électriques," celanese.com. Les constructeurs automobiles mondiaux privilégient le nylon parce que sa chaîne d'approvisionnement est bien établie et que ses mécanismes de tarification sont bien compris, réduisant ainsi le risque de substitution par rapport aux nouvelles options biosourcées. Les coûts de qualification élevés, les tolérances dimensionnelles strictes et les besoins de certification réglementaire maintiennent des barrières à l'entrée élevées et soutiennent une contribution stable de 1,2 point au CAGR du marché du monofilament en nylon.

Expansion dans les soins de santé et les sutures chirurgicales

La biocompatibilité du monofilament en nylon, sa faible réactivité tissulaire et sa dégradation hydrolytique lente et prévisible de la résistance (15 à 20 % par an) le rendent indispensable pour les sutures microchirurgicales et les composants de cathéters. Les homologations FDA pour plusieurs grades de nylon simplifient les audits des fournisseurs et accélèrent les approbations de dispositifs[2]Commission européenne, "Proposition sur les émissions de granulés de microplastiques," europa.eu. Le passage aux dispositifs médicaux à usage unique après la pandémie de COVID-19 soutient la demande, les hôpitaux mettant l'accent sur le contrôle des infections. Les cycles de stérilisation à l'oxyde d'éthylène et par faisceau d'électrons préservent intactes les propriétés de traction, favorisant une adoption plus large dans les kits de chirurgie mini-invasive et robotique. Bien que les fils en acide polyglycolique et en polydioxanone soient biodégradables, les chirurgiens continuent de spécifier le nylon lorsqu'une résistance de rétention non résorbable est cliniquement nécessaire.

Croissance des biens de consommation et adoption de l'impression 3D

Les marques de soins personnels spécifient des poils en nylon haut de gamme pour les brosses à dents et les brosses cosmétiques, mettant l'accent à la fois sur l'esthétique et la longévité. La gamme Tynex RS de Celanese intègre des matières premières biosourcées pour répondre aux préférences de durabilité sans compromettre la rigidité. Dans la fabrication additive, la demande de filaments en nylon de spécialité augmente parallèlement à une prévision de revenus de l'impression 3D de 78 milliards USD pour 2030, et le rachat de taulman3D par Braskem renforce l'approvisionnement en matériaux en Amérique du Nord. Les fabricants d'équipements sportifs continuent d'utiliser des cordes en nylon pour les raquettes de tennis de milieu de gamme grâce à l'élasticité et à la résistance à l'abrasion du matériau. Le contrôle accru des consommateurs sur les rejets de microplastiques encourage des marques comme UNIFI à commercialiser des variantes de nylon recyclé ou dégradable tout en maintenant les performances requises en matière de fatigue à la flexion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions gouvernementales sur les lignes de pêche en nylon | -0.6% | Europe et Amérique du Nord en tête, diffusion mondiale | Moyen terme (2-4 ans) |

| Réglementations sur le rejet de microplastiques | -0.5% | Europe en tête, Amérique du Nord et Asie-Pacifique suivent | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (caprolactame) | -0.8% | Mondial, avec une concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Restrictions gouvernementales et réglementations sur les microplastiques

L'UE vise à réduire les émissions de granulés plastiques de 74 %, obligeant les transformateurs traitant plus de 5 tonnes par an à certifier des protocoles de prévention des pertes — des mesures qui pourraient ajouter des coûts de conformité à chaque kilogramme de monofilament en nylon destiné à l'UE. L'interdiction du Sénégal en 1998 sur les filets maillants en monofilament en nylon, bien que faiblement appliquée, illustre comment l'incertitude juridique peut perturber les plans d'investissement des fournisseurs d'équipements de pêche. Aux États-Unis, l'Administration des services généraux impose désormais des emballages sans plastique à usage unique sur les contrats fédéraux, signalant de futures barrières à l'approvisionnement. Des évaluations en laboratoire de fruits de mer comestibles ont détecté des fibres de nylon, renforçant la base scientifique en faveur de contrôles plus stricts sur les biens de consommation. Les réponses de l'industrie comprennent une R&D accélérée dans les polyamides compostables ou clivables par enzymes, mais les écarts de coût et de performance freinent une substitution immédiate à grande échelle, entraînant une réduction nette de 1,1 point du CAGR du marché du monofilament en nylon.

Volatilité des prix des matières premières (caprolactame)

Le caprolactame au comptant a grimpé à 1 850 USD par tonne en 2024 en raison du resserrement des approvisionnements en benzène, élargissant le différentiel caprolactame-benzène à 950 USD par tonne et comprimant les marges du monofilament. Le PA66 est doublement exposé, car les perturbations de l'adiponitrile ont porté les offres au comptant à 5,00 USD par kg. Le prix moyen du PA66 en Chine au quatrième trimestre 2024 a chuté à 2 587 USD par tonne en raison du ralentissement automobile, mais les prix en Amérique du Nord sont restés fermes, la discipline des stocks limitant la baisse. Pour les acteurs intégrés tels que BASF, les fluctuations des matières premières peuvent être partiellement compensées par des positions en benzène en amont ; les convertisseurs de taille moyenne qui dépendent des achats au comptant font face à une compression des marges et peuvent répercuter les coûts en aval, augmentant le risque d'élasticité des prix. Une réduction de 0,8 point du CAGR du marché du monofilament en nylon est donc attribuée à la volatilité des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de copolymère : la domination du Nylon 6 face au défi des produits de spécialité

Le Nylon 6 a conservé 64,62 % des parts du marché du monofilament en nylon en 2025 grâce à une base mondiale mature de production de caprolactame qui maintient les coûts de conversion bas. Des installations telles que l'usine de 70 000 à 80 000 tonnes de GSFC en Inde illustrent les économies d'échelle, et environ 17 000 tonnes alimentent des opérations captives de monofilament. La taille du marché du monofilament en nylon pour le Nylon 6 devrait atteindre 1,39 milliard USD d'ici 2031, les applications courantes allant des filets de pêche aux poils grand public maintenant la demande de base. En revanche, le Nylon 66 est sur une trajectoire plus forte à un CAGR de 5,28 %, porté par la meilleure résistance au vieillissement thermique et la stabilité dimensionnelle requises pour les composants de véhicules électriques et les courroies industrielles. L'expansion d'INVISTA à hauteur de 1,75 milliard USD à Shanghai, doublant la production de PA66 à 400 000 tonnes, témoigne de la confiance dans les marchés à haute température.

Les grades à chaîne longue et de spécialité — Nylon 610, 612, MXD6 — commandent des prix premium là où les performances en absorption d'eau, en barrière aux carburants ou en clarté optique comptent. Le Nylon-MXD6 conserve 60 % de sa résistance initiale après exposition à la vapeur saturée, le rendant attrayant pour les monofilaments résistants aux produits chimiques. La production biosourcée s'accélère rapidement : LG Chem et CJ CheilJedang visent 1,4 million de tonnes de nylon renouvelable d'ici 2028, soit une addition annuelle de 29 % à la capacité mondiale. Le Stanyl® B-MB entièrement biosourcé de DSM offre une empreinte carbone réduite de 50 %, satisfaisant les objectifs climatiques des constructeurs automobiles sans compromis mécanique. L'élan des produits de spécialité érode donc marginalement la part du Nylon 6 mais développe globalement des bassins de valeur premium dans le marché du monofilament en nylon.

Par application : la croissance médicale dépasse la domination traditionnelle de la pêche

Les filets de pêche représentaient encore 35,55 % de la taille du marché du monofilament en nylon en 2025, reflétant la dépendance durable aux équipements durables et résistants au sel dans la capture commerciale et l'aquaculture. Les tests de terrain montrent une perte de traction négligeable après des cycles de nettoyage alcalin répétés, validant les avantages du coût total de possession. Cependant, la demande médicale augmente plus rapidement ; un CAGR de 6,42 % jusqu'en 2031 se traduit par un marché du monofilament en nylon de qualité médicale de 330,28 millions USD en fin de période de prévision. Les sutures se distinguent : les fils microchirurgicaux reposent sur la surface non absorbante du nylon et la sécurité prévisible des nœuds, tandis que la stérilisation à l'oxyde d'éthylène maintient la dégradation de la traction en dessous de 2 %.

Les tissus automobiles et les sangles de ceintures de sécurité capturent la croissance excédentaire de l'allégement des véhicules, les monofilaments PA66 renforcés réduisant le poids des composants jusqu'à 30 %. Les biens de consommation, en particulier les poils de brosses à dents et les cordes d'équipements sportifs, enregistrent des gains modérés à un chiffre car le module et la durée de vie en fatigue à la flexion du nylon sous-tendent des avantages de performance tangibles. Les cordes tressées maintiennent une absorption stable dans les applications marines et de levage industriel, où la stabilité aux UV et la résistance aux chocs l'emportent sur les solutions en aramide plus coûteuses. Les débouchés émergents — films au contact alimentaire, filaments pour impression 3D, actionneurs pour textiles intelligents — sont de niche mais à forte marge, soutenus par des grades homologués FDA et la prolifération des imprimantes de bureau à dépôt de filament fondu.

Analyse géographique

L'Asie-Pacifique représentait 32,88 % des parts du marché du monofilament en nylon en 2025, tirant parti de complexes pétrochimiques intégrés et d'une main-d'œuvre compétitive. Les producteurs chinois exportent du fil industriel vers la Thaïlande, l'Indonésie et l'Inde dans le cadre d'un réseau intra-asiatique bien établi. La feuille de route de l'Inde visant 350 milliards USD de consommation nationale de fibres synthétiques et 300 milliards USD d'exportations d'ici 2025 offre un débouché croissant pour le monofilament dans les textiles techniques. L'investissement précoce du Japon à l'étranger — Toray a construit des installations en Thaïlande et en Indonésie dans les années 1960 — continue de générer des retombées technologiques. Les défis régionaux incluent les réglementations sur les microplastiques et les pics de matières premières liés au benzène, mais les avantages d'échelle bien établis préservent le leadership de l'Asie-Pacifique dans les volumes de grades de base.

L'Amérique du Nord devrait afficher le CAGR le plus rapide à 5,55 % sur 2026-2031, portée par les mandats de fabrication de véhicules électriques et une chaîne d'approvisionnement avancée en dispositifs médicaux. INVISTA remet en service des actifs d'hexaméthylènediamine en Ontario et planifie une nouvelle unité d'adiponitrile pour sécuriser les précurseurs de PA66. BASF a relevé les prix des composés PA66 en Amérique du Nord de 0,15 USD par livre à mi-2024, indiquant une élasticité de la demande saine. L'acquisition de filaments américains par Braskem soutient l'adoption de l'impression 3D, ajoutant une capacité en nylon localisée pour les prototypes aérospatiaux, dentaires et grand public. Les voies FDA pour les polyamides biosourcés incitent en outre les constructeurs automobiles à spécifier des grades durables, renforçant l'attraction du segment premium.

L'Europe navigue dans un contexte de réglementation plus stricte et de vents contraires liés aux coûts énergétiques, mais est en tête des initiatives d'économie circulaire. L'accord européen sur les microplastiques impose la certification de la manipulation des granulés, augmentant les coûts de conformité mais offrant un avantage concurrentiel aux premiers adoptants. L'acquisition par BASF de la participation d'Alsachimie de DOMO et le démarrage d'une usine mondiale d'hexaméthylènediamine en France affirment l'engagement à long terme envers la chimie du nylon en Europe. L'Amérique du Sud et le Moyen-Orient & Afrique sont en retard en volume absolu mais présentent des opportunités en terrain vierge dans l'aquaculture et les infrastructures ; cependant, le risque de change, la dépendance aux importations et les actifs de polymérisation limités tempèrent la croissance à court terme.

Paysage concurrentiel

Le marché du monofilament en nylon présente une consolidation modérée. BASF, Toray Industries et Celanese capitalisent sur l'intégration verticale du benzène et de l'adiponitrile jusqu'aux grades de monofilament composé, atténuant les chocs de prix des matières premières et permettant des offres de services différenciées. INVISTA se concentre sur le PA66 haute température pour les applications sous le capot et les composants de batteries de véhicules électriques. La consolidation récente — le rachat par BASF de la participation d'Alsachimie de DOMO — rationalise la capacité européenne et renforce les synergies de matières premières. La faillite d'Ascend Performance Materials souligne l'exposition des entreprises non intégrées lors des hausses de matières premières.

Les axes stratégiques se concentrent sur la durabilité : Celanese commercialise le Tynex RS partiellement biosourcé, BASF développe le loopamid à partir de déchets textiles, et LG Chem poursuit des monomères renouvelables. Les recycleurs à base d'enzymes tels que Protein Evolution et Basecamp Research positionnent la technologie Biopure pour des boucles de polyamide entièrement circulaires, mettant au défi l'économie des résines vierges. Les dépôts de brevets dans le domaine du bio-nylon et de la dépolymérisation ont augmenté de 18 % d'une année sur l'autre, indiquant une course à l'innovation qui pourrait re-segmenter le secteur du monofilament en nylon autour des références environnementales.

Les barrières à l'entrée restent élevées : la polymérisation nécessite un investissement en capital de 100 à 150 millions USD par 100 000 tonnes par an, et les cycles de qualification auprès des constructeurs automobiles ou médicaux mondiaux s'étendent jusqu'à 24 mois. Les nouveaux entrants se concentrent donc sur les filaments de fabrication additive de niche ou les lignes localisées de sutures médicales, souvent en partenariat avec des acteurs établis pour l'approvisionnement en polymères. La réglementation régionale façonne de plus en plus les avantages concurrentiels ; les entreprises capables de certifier la prévention des pertes de granulés et la production à faible émission de carbone obtiennent un accès privilégié aux canaux d'approvisionnement de l'UE et de l'Amérique du Nord.

Leaders du secteur du monofilament en nylon

Superfil

Shakespeare Company, LLC

Perlon GmbH

Ruichang Monofilament

Toray Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : INVISTA a obtenu un brevet pour un procédé de recyclage du nylon afin d'améliorer la production de nylon 6,6 en augmentant la disponibilité de matières premières de recyclage post-industriel (PIR) de haute qualité. La société a également déposé une demande de brevet pour un procédé permettant jusqu'à 100 % de contenu recyclé post-consommation (PCR) dans les nouveaux composants en nylon 6,6, visant à améliorer les futures applications du polymère.

- Février 2024 : The Filament Company a ouvert une nouvelle usine à Goa, en Inde, marquant une étape clé dans l'expansion mondiale de Perlon et son engagement envers l'innovation. L'installation, rendue possible par l'acquisition de Shaun Filaments, l'un des principaux fabricants indiens de filaments, renforce la présence sur le marché, développe la capacité et améliore les processus de production de monofilament en nylon.

Portée du rapport mondial sur le marché du monofilament en nylon

Une fibre unique extrudée en matériau nylon synthétique est connue sous le nom de monofilament en nylon. Le nylon est utilisé dans la production de monofilament en raison de sa résistance supérieure à la chaleur, de sa solidité et de sa résistance à l'eau. Le monofilament en nylon est largement utilisé dans plusieurs applications en raison de son rapport coût-efficacité et de sa fiabilité dans la fabrication de nombreux produits. Le marché est segmenté par type de copolymère, application et géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient et Afrique). Par type de copolymère, le marché est segmenté en nylon 6, nylon 66 et autres types de copolymères (nylon 610, nylon 612). Le marché est segmenté par application en filets de pêche, médical, tissus automobiles, biens de consommation, cordes tressées et autres applications. Le rapport couvre également la taille et les prévisions du marché du monofilament en nylon dans 15 pays des principales régions. Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base des revenus (USD).

| Nylon 6 |

| Nylon 66 |

| Autres types (Nylon 610, 612, MXD6, biosourcé) |

| Filets de pêche |

| Médical (sutures, cathéters) |

| Tissus automobiles |

| Biens de consommation (brosses à dents, cordes de raquettes) |

| Cordes tressées |

| Autres applications (emballages alimentaires, vêtements de sport, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de copolymère | Nylon 6 | |

| Nylon 66 | ||

| Autres types (Nylon 610, 612, MXD6, biosourcé) | ||

| Par application | Filets de pêche | |

| Médical (sutures, cathéters) | ||

| Tissus automobiles | ||

| Biens de consommation (brosses à dents, cordes de raquettes) | ||

| Cordes tressées | ||

| Autres applications (emballages alimentaires, vêtements de sport, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du monofilament en nylon ?

Il a atteint 1,82 milliard USD en 2026 et devrait atteindre 2,31 milliards USD d'ici 2031 sous un CAGR de 4,97 %.

Quelle géographie connaît la croissance la plus rapide de la demande de monofilament en nylon ?

L'Amérique du Nord devrait se développer à un CAGR de 5,55 % sur 2026-2031, portée par l'allégement des véhicules électriques et le développement des dispositifs médicaux.

Pourquoi le Nylon 6 détient-il la plus grande part parmi les types de copolymères ?

L'infrastructure établie du caprolactame et la production rentable donnent au Nylon 6 une part de 64,62 % dans les utilisations à fort volume telles que les filets de pêche.

Quel segment d'application est appelé à dépasser les autres ?

Les usages médicaux, en particulier les sutures chirurgicales, progressent à un CAGR de 6,42 % grâce à la biocompatibilité du nylon et à sa tolérance à la stérilisation.

Dernière mise à jour de la page le: