Taille et part du marché des fibres discontinues de polyester (PSF)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.18 Milliards de dollars |

| Taille du Marché (2031) | 45.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

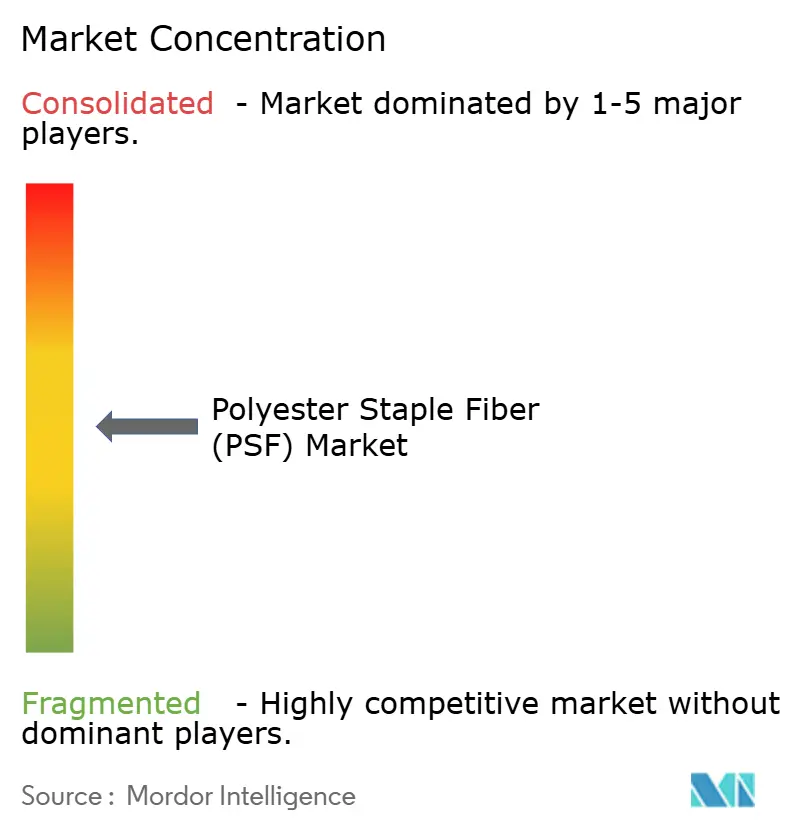

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres discontinues de polyester (PSF) par Mordor Intelligence

La taille du marché des fibres discontinues de polyester devrait passer de 34,67 milliards USD en 2025 à 36,18 milliards USD en 2026 et atteindre 45,56 milliards USD d'ici 2031, avec un CAGR de 4,72 % sur la période 2026-2031. Les avantages en termes de rapport coût-performance par rapport au coton, la demande croissante de produits hygiéniques non tissés et le pivot accéléré vers des composants acoustiques automobiles légers continuent de renforcer l'argumentaire économique en faveur des PSF. Les volumes recyclés augmentent mais restent limités par les matières premières, maintenant la domination des fibres vierges même si les grandes marques mondiales s'engagent en faveur d'objectifs de circularité. Les chaînes intégrées PTA-fibre de l'Asie-Pacifique ancrent le leadership mondial en matière de coûts, mais les réglementations environnementales en Europe et en Amérique du Nord remodèlent les flux commerciaux vers des grades produits localement, à faible émission de microfibres et chimiquement recyclés. L'intensité concurrentielle s'accroît à mesure que les principaux producteurs chinois, Reliance Industries et les recycleurs intégrés développent leurs capacités et s'étendent vers l'aval dans des segments de spécialité.

Principaux enseignements du rapport

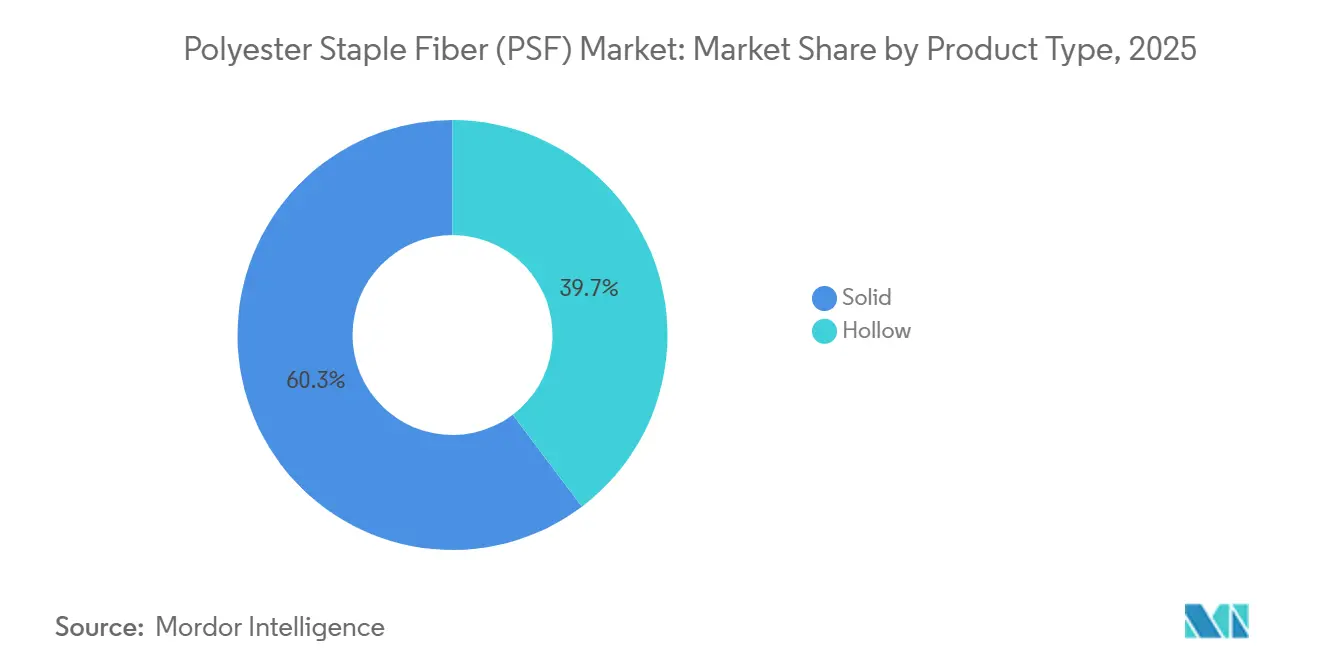

- Par type de produit, les fibres solides détenaient 60,28 % de la part de marché des fibres discontinues de polyester en 2025, tandis que les fibres creuses devraient se développer à un CAGR de 5,86 % jusqu'en 2031.

- Par origine, les grades vierges représentaient 63,44 % de la taille du marché des fibres discontinues de polyester en 2025 ; les grades recyclés constituent le segment à la croissance la plus rapide avec un CAGR de 4,92 % entre 2026 et 2031.

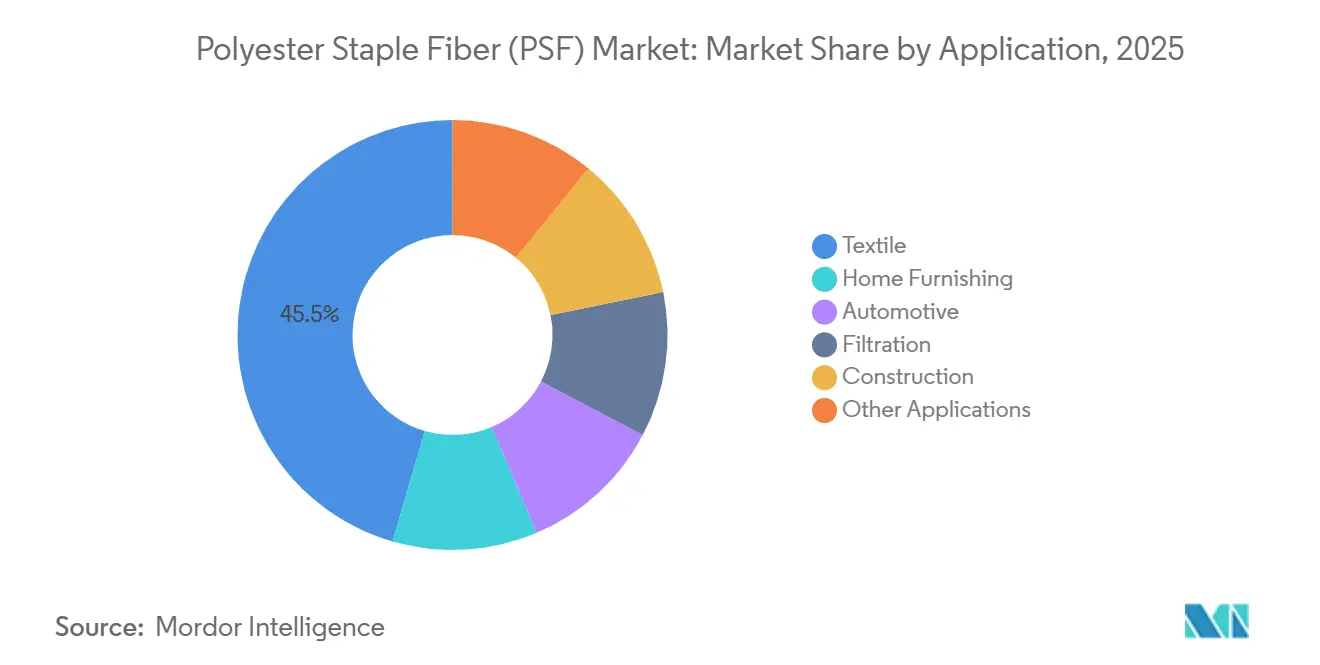

- Par application, les textiles dominaient avec une part de 45,51 % en 2025 ; les utilisations automobiles devraient croître à un CAGR de 5,35 % jusqu'en 2031.

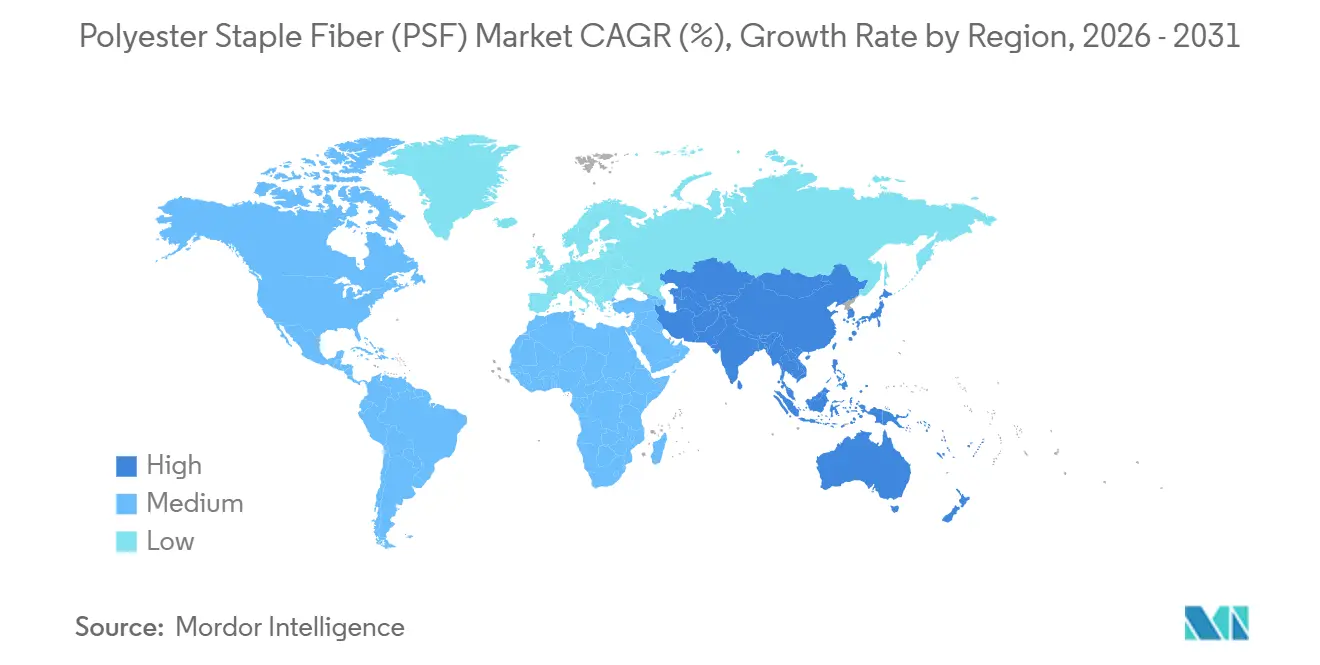

- Par géographie, l'Asie-Pacifique représentait 73,65 % du volume mondial en 2025 et devrait enregistrer le CAGR régional le plus élevé de 5,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fibres discontinues de polyester (PSF)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de PSF recyclées de la part des marques de fast-fashion | +1.2% | Mondial, concentré dans les chaînes d'approvisionnement des marques en Europe, en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des capacités de non-tissés hygiéniques en Asie du Sud-Est | +0.9% | Cœur de l'ASEAN (Vietnam, Indonésie, Thaïlande), débordement vers l'Asie du Sud | Court terme (≤ 2 ans) |

| Substitution du coton par le polyester face à la volatilité des prix du coton brut | +0.8% | Mondial, aigu dans les pôles textiles d'Asie du Sud et de Chine | Moyen terme (2-4 ans) |

| Des composants NVH légers et silencieux stimulent l'utilisation des PSF dans l'automobile | +0.7% | Amérique du Nord, Europe, clusters de fabrication de véhicules électriques en Chine | Long terme (≥ 4 ans) |

| Croissance rapide des panneaux de béton imprimés en 3D renforcés de fibres | +0.3% | Marchés de la construction en Amérique du Nord, en Europe et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de PSF recyclées de la part des marques de fast-fashion

Les engagements des marques à augmenter la teneur en matières recyclées se concrétisent désormais en contrats pluriannuels, les prix des rPSF étant supérieurs à ceux des fibres vierges[1]Textile Exchange, "Lignes directrices sur le polyester recyclé v1.0," TextileExchange.org. H&M, ayant atteint ses objectifs en matière de polyester recyclé en 2024, a soutenu Syre par un investissement pour développer le recyclage chimique. Far Eastern Group a étendu sa capacité de rPET, mais la majeure partie de ses intrants recyclés provenant de bouteilles, il fait face à une concurrence accrue du secteur de l'emballage pour les matières premières. La collaboration d'Indorama avec Jiaren Chemical est sur le point d'introduire une capacité supplémentaire pour le traitement textile à textile, soulignant l'importance croissante de la dépolymérisation dans la réalisation d'un système en boucle fermée. Par ailleurs, les nouvelles directives de la ZDHC en 2024 renforcent les contrôles sur les eaux usées et les produits chimiques, créant des défis capitalistiques plus importants pour les recycleurs de plus petite taille et favorisant la consolidation du marché parmi les acteurs intégrés.

Expansion des capacités de non-tissés hygiéniques en Asie du Sud-Est

Les investissements dans les non-tissés se déplacent de la Chine côtière vers le Vietnam, l'Indonésie et la Thaïlande, portés par des coûts de main-d'œuvre plus bas, des corridors commerciaux préférentiels et une pénétration régionale croissante des couches[2]Office of Industrial Economics Thailand, "Situation économique industrielle 2024 et perspectives 2025," Oie.go.th. La production thaïlandaise de fibres synthétiques a enregistré une croissance en 2024. Parallèlement, la ligne de fusion directe zéro-COV de référence de Sinopec Yizheng établit la norme pour les nouvelles usines de l'ASEAN. Les données de l'EDANA et de l'INDA soulignent que les non-tissés hygiéniques représentent désormais une part significative du volume mondial. De plus, la résistance à la traction et l'absorbance des PSF en font la fibre privilégiée pour les couches de cœur et d'acquisition. Avec l'essor du marché des couches en Inde, la demande locale est renforcée, ouvrant la voie à des expansions de capacité à deux chiffres jusqu'en 2027. Par ailleurs, les économies logistiques résultant de l'évitement des exportations longue distance améliorent la rentabilité des projets, consolidant la position de l'ASEAN en tant que pôle émergent pour les PSF de qualité hygiénique.

Substitution du coton par le polyester face à la volatilité des prix du coton brut

En 2023, la part de marché du coton a reculé, tandis que le polyester dominait avec une part de commande de la production mondiale de fibres. Les perturbations de récolte liées aux conditions météorologiques et la diminution des stocks ont entraîné des hausses de prix, comprimant les marges des filateurs et accélérant le pivot du secteur vers des mélanges riches en polyester pour leur prévisibilité des coûts. Le programme d'incitation lié à la production de l'Inde soutient désormais les capacités de fibres synthétiques, accélérant le passage aux fibres discontinues de polyester (PSF) dans la filature et le tissage. La reprise d'humidité supérieure du polyester et sa stabilité dimensionnelle en font le choix privilégié pour les textiles techniques, surpassant le coton. Avec l'expansion des complexes intégrés PTA-MEG, le coût unitaire du polyester est sur une trajectoire descendante, amplifiant davantage l'écart de prix et consolidant sa domination dans les textiles d'habillement et d'ameublement.

Des composants NVH légers et silencieux stimulent l'utilisation des PSF dans l'automobile

Les PSF creuses aident les constructeurs automobiles à atteindre à la fois la tranquillité de l'habitacle et la réduction du poids. Ces âmes d'air réduisent la densité, diminuant significativement la masse, et atteignent des coefficients de réduction du bruit supérieurs à 0,6 dans la bande 500-2 000 Hz. Dans les véhicules électriques, chaque kilogramme économisé non seulement augmente l'autonomie mais compense également les coûts des batteries. Hailide, un fournisseur chinois détenant une part mondiale significative dans les tissus de câbles de pneus, utilise des certifications OEM pour promouvoir ses grades NVH creux. Leurs variantes à bas point de fusion permettent un thermoformage rapide des composites intérieurs en moins de 60 secondes, s'adaptant parfaitement aux cycles de production rapides des véhicules électriques. Avec l'adoption soutenue des véhicules électriques aux États-Unis, en Europe et en Chine, la demande de grades de PSF haute performance est constante.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations des prix des matières premières liées à la volatilité du pétrole brut | -0.9% | Mondial, aigu dans les régions dépendantes des importations (Europe, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Droits antidumping sur les PSF aux États-Unis et dans l'UE | -0.5% | Amérique du Nord, Europe ; affecte les exportateurs en Chine, en Inde et au Vietnam | Moyen terme (2-4 ans) |

| Renforcement de la législation européenne sur l'émission de microplastiques | -0.4% | Europe, avec des répercussions de conformité sur les marques mondiales s'approvisionnant en textiles destinés à l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des prix des matières premières liées à la volatilité du pétrole brut

En 2025, alors que les coûts du paraxylène lié au pétrole brut augmentaient plus vite que les prix des fibres, les marges du PTA et du MEG ont subi un coup sévère. Cela a conduit à la fermeture de plusieurs unités de PTA en Chine. L'Europe et l'ASEAN, toutes deux fortement dépendantes des importations, ont dû faire face à des prix de matières premières plus élevés par rapport aux raffineries intégrées chinoises. Cette disparité a non seulement diminué leur compétitivité, mais a également accéléré une vague de rationalisation. En réponse à l'évolution de la dynamique du marché, Indorama a fermé son usine de PTA canadienne et Alpek a suspendu ses opérations de rPET à Cedar Creek, les deux actions ayant été prises alors que les marges bénéficiaires devenaient négatives. Bien que le ministère de l'Industrie chinois ait préconisé une discipline en matière de capacités, le paysage mondial raconte une histoire différente : avec une capacité nominale significative pour le PET, une surcapacité structurelle se profile. De plus, la nature erratique des coûts des matières premières jette une ombre sur les contrats à long terme, compliquant la visibilité de la planification des investissements tout au long de la chaîne des PSF.

Droits antidumping sur les PSF aux États-Unis et dans l'UE

Les droits américains sur les importations de PSF en provenance de Chine et d'Inde détournent les acheteurs de ces sources asiatiques à bas coût. Ils se tournent plutôt vers des fournisseurs régionaux ou optent pour des alternatives plus coûteuses. Pendant ce temps, la Commission européenne examine les importations de PET vietnamiennes, et il est possible que les droits de douane soient étendus aux fibres discontinues. Une telle mesure perturberait les canaux de réexportation actuels qui contournaient les prélèvements chinois. Les exportateurs se trouvent maintenant à un carrefour, délibérant s'ils doivent investir dans la production locale ou absorber les pertes dues aux droits de douane. Notamment, les géants du secteur Reliance et Indorama effectuent des mouvements stratégiques, élargissant leur présence en Amérique du Nord et en Europe. De plus, on observe un changement notable : davantage de fibres chinoises trouvent désormais leur chemin vers l'Afrique et l'Amérique latine. Ces marchés, cependant, présentent leurs propres défis, avec un pouvoir d'achat plus faible et des niveaux de spécifications différents. À mesure que les frictions commerciales s'intensifient, elles ne font pas qu'augmenter les risques liés aux stocks, mais compliquent également les stratégies d'approvisionnement mondial pour les transformateurs en aval.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la fibre creuse gagne du terrain dans la mobilité et l'isolation

En 2025, les fibres discontinues de polyester (PSF) solides représentaient 60,28 % du marché, principalement portées par leurs applications dans l'habillement, l'ameublement et les non-tissés hygiéniques, où leur ténacité et leur solidité des couleurs sont très appréciées. Les fibres solides, connues pour leur résistance au boulochage et à la compression prolongée, ont connu une demande soutenue dans les tissus mélangés polyester-coton et les revêtements, dépassant leurs homologues naturels. Pendant ce temps, les grades creux progressent à un CAGR de 5,86 %, portés par les constructeurs automobiles, les marques de vêtements de plein air et les fournisseurs d'isolation qui privilégient les économies de poids et l'efficacité thermique. Des études académiques soulignent la conductivité thermique du polyester creux à environ 0,04 W/m·K, comparable à la fibre de verre, mais sans les inconvénients de l'irritation cutanée et de la rétention d'humidité. Les équipementiers automobiles se tournent désormais vers des variantes creuses à bas point de fusion pour les composites de panneaux de portes, permettant un formage sous vide rapide et s'alignant sur les objectifs de production de véhicules électriques. Dans le secteur de la construction, les matelas creux gagnent du terrain, offrant des avantages tels qu'une manipulation plus facile et une résistance aux moisissures par rapport à la laine minérale traditionnelle. Avec l'essor des plateformes de véhicules électriques et des normes de construction verte, l'attrait des PSF creuses est appelé à croître, même si les fibres solides maintiennent leur avance en volume jusqu'en 2031.

Par origine : les volumes recyclés augmentent malgré les goulots d'étranglement des matières premières

En 2025, les PSF vierges représentaient 63,44 % du marché des fibres discontinues de polyester, tirant parti des méga-complexes chinois qui bénéficient d'une intégration PTA et MEG, garantissant des coûts de conversion inégalés. Bien que de moindre envergure, les variantes recyclées progressent à un CAGR de 4,92 % à mesure que les marques sécurisent des contrats d'approvisionnement à long terme pour atteindre leurs objectifs de durabilité 2030. Notamment, le rPET dérivé des bouteilles représente la majorité des intrants, créant des tensions avec l'industrie des boissons. Cette dynamique a conduit les primes au comptant du rPET en Europe et en Amérique du Nord à dépasser celles de leurs homologues vierges. Pendant ce temps, les initiatives de dépolymérisation chimique s'efforcent de réduire la dépendance aux bouteilles en exploitant les déchets textiles. Cependant, leur progression est entravée par des dépenses d'investissement importantes et la nature fluide des protocoles de certification. Les PSF mélangées, qui combinent des flux vierges et recyclés, servent d'intermédiaire rentable. Cela est particulièrement attrayant pour les marques d'habillement de milieu de gamme, où les consommateurs apprécient les labels de durabilité mais hésitent à payer des primes de prix complètes. À l'avenir, si les fibres vierges restent la référence pour les segments axés sur la performance, les grades recyclés captent régulièrement une part plus importante des dépenses des consommateurs, portés par des pressions réglementaires et réputationnelles croissantes.

Par application : l'automobile dépasse une base textile arrivée à maturité

En 2025, les textiles représentaient 45,51 % du chiffre d'affaires, mais leur croissance en volume ralentit en raison d'un marché de l'habillement saturé et de la hausse des coûts de conformité liés aux réglementations européennes sur les microplastiques. En revanche, le secteur automobile devrait mener avec une croissance de 5,35 % de CAGR, portée par les ventes mondiales de véhicules électriques franchissant un seuil notable et de nouvelles réglementations strictes sur le bruit intérieur. Les grades de PSF creuses et à bas point de fusion, connus pour leur amortissement acoustique et leur thermoformabilité rapide, remplacent les mousses de verre et de PU plus lourdes. Dans la filtration, les non-tissés en polyester atteignent des taux de capture élevés pour les PM2,5 avec des pertes de charge acceptables, gagnant des parts de marché sur les médias cellulosiques et en verre traditionnels. Grâce aux efforts de relance des infrastructures en Asie et au Moyen-Orient, les applications de construction telles que les géotextiles et le béton imprimé en 3D renforcé de fibres sont en hausse. Bien que des niches telles que les cordes, les cordages et les fils spéciaux soient plus petites, elles restent significatives en raison de la résistance à l'abrasion inhérente du polyester et de sa stabilité aux UV. En conséquence, le secteur automobile se distingue comme le principal moteur de croissance, offrant un tampon contre les défis auxquels fait face le secteur textile.

Analyse géographique

L'Asie-Pacifique a consolidé une part de marché de 73,65 % en 2025 et est en bonne voie pour un CAGR de 5,44 % jusqu'en 2031. La capacité polyester de la Chine consolide le leadership en matière de coûts de la région. Cependant, avec la compression des marges du PTA en 2025, le gouvernement est intervenu avec des mesures « anti-involution » pour prévenir la surproduction. En Inde, soutenue par les incitations liées à la production et les méga-parcs MITRA, l'ajout de lignes de filature de fibres synthétiques devrait augmenter la taille du marché des fibres discontinues de polyester du pays sur la période de prévision. Pendant ce temps, la Thaïlande, le Vietnam et l'Indonésie capitalisent sur les investissements dans les non-tissés hygiéniques, se détournant de la Chine plus coûteuse. Ils bénéficient de tarifs énergétiques plus bas et de corridors commerciaux avec l'ASEAN-États-Unis/UE, garantissant une demande robuste. Le Japon et la Corée du Sud se concentrent sur les fibres haute performance, comme en témoigne le capex de Toray en Corée, signalant un passage vers des grades de carbone et d'aramide à marges premium plutôt que vers les PSF de commodité.

L'Amérique du Nord, sous le parapluie protecteur des mesures antidumping, remodèle sa chaîne d'approvisionnement. Bien que ces protections renforcent les producteurs nationaux, elles créent également une dépendance, nécessitant des importations annuelles de PET pour répondre à la demande. Dans un mouvement stratégique, Reliance Industries et Indorama ont tous deux lancé des programmes de déblocage de goulots d'étranglement aux États-Unis, visant à tirer parti de la substitution des importations induite par les droits de douane. De l'autre côté de l'Atlantique, l'Europe est aux prises avec un resserrement des réglementations environnementales. Avec la législation sur les microplastiques poussant les acheteurs vers des grades à faible émission de microfibres et des innovations en matière de recyclage, les producteurs locaux font face à des pressions dues à la flambée des coûts énergétiques. Pourtant, la relance par Alpek de sa ligne PET de Wilton, ajoutant de la capacité, reste précaire en raison des fluctuations des prix du paraxylène.

Bien que l'Amérique du Sud et les régions combinées du Moyen-Orient et de l'Afrique représentent une faible part du volume mondial, les pipelines d'infrastructure en plein essor et les tendances démographiques laissent entrevoir un potentiel de croissance supérieure à la moyenne. En Arabie Saoudite, NEOM prépare le terrain, et à Dubaï, les codes de construction pour l'impression 3D suscitent une demande précoce de béton renforcé de PSF. Le Brésil, dans un changement stratégique, se tourne vers les mélanges polyester pour se prémunir contre la volatilité du coton, un mouvement soutenu par une monnaie dépréciée qui renforce sa compétitivité à l'exportation. Malgré un retard en matière de consommation de fibres par habitant, ces régions émergentes connaissent une hausse pluriannuelle, alimentée par la relance budgétaire et l'urbanisation.

Analyse de la chaîne de valeur

La chaîne de valeur du PSF débute en amont avec les charges pétrochimiques, où les aromatiques et glycols issus du pétrole brut sont transformés via le paraxylène (PX) en acide téréphtalique purifié (PTA) et en monoéthylène glycol (MEG), puis polymérisés en PET et filés en fibre discontinue par filage à l'état fondu (filage direct/melt-direct) ou via des granulés. Les grands producteurs intégrés verticalement (par exemple, Reliance Industries, Indorama Ventures et SINOPEC Yizheng Chemical Fibre) gèrent le risque de coût et d'approvisionnement en reliant les lignes PTA-MEG-PET aux lignes de fibres, tandis que les filateurs non intégrés dépendent du PTA/MEG du marché libre et subissent généralement des pressions sur les marges lorsque les écarts se resserrent. L'intensité énergétique, la volatilité des charges liée au pétrole brut, et les rationalisations périodiques de capacité aux stades du PTA et des polymères peuvent rapidement se répercuter sur les prix et la disponibilité du PSF.

Le PSF recyclé s'appuie sur un flux de charges parallèle, dominé par les flocons de rPET issus de bouteilles et de plus en plus soutenu par des initiatives textile-à-textile utilisant la dépolymérisation pour créer des intermédiaires de PET recyclé destinés au filage. La collecte, le tri, le lavage et la décontamination déterminent le plafond de qualité du rPSF, et les exigences de certification et de traçabilité influencent la qualification des fournisseurs pour les circuits de marques et de textiles techniques. En aval, le PSF passe par des négociants et distributeurs puis vers des transformateurs dans les textiles, les non-tissés (hygiène et médical), l'acoustique/vibration automobile (NVH), la filtration et la construction, où les fibres à faible relargage, à faibles COV, les fibres liantes et les qualités creuses/à bas point de fusion poussent les producteurs vers des portefeuilles plus techniques et des liens de service technique plus étroits avec les équipementiers et les producteurs de tissus ou de non-tissés.

Paysage concurrentiel

Le marché des fibres discontinues de polyester (PSF) est modérément fragmenté. Les filateurs plus petits et non intégrés se différencient de plus en plus via des mélanges de PSF biosourcées ou des prestations de façonnage à façon pour des grades creux de spécialité, mais la hausse des coûts de recherche et développement et de conformité comprime les marges. La numérisation — contrôles de processus basés sur l'IA et maintenance prédictive — offre des avantages d'échelle supplémentaires aux grands acteurs, élargissant l'écart de productivité. À long terme, le pouvoir de marché gravite vers les chaînes intégrées disposant de matières premières captives, de technologies de recyclage et de portefeuilles de spécialités satisfaisant les spécifications acoustiques des équipementiers ou les limites de microplastiques de l'UE. Cette convergence prépare le terrain pour des fusions et acquisitions à mesure que les actifs plus petits se consolident sous des bilans plus importants capables de financer des usines de recyclage en construction neuve, des lignes de fusion directe et une recherche et développement avancée.

Leaders du secteur des fibres discontinues de polyester (PSF)

Indorama Corporation

Reliance Industries Limited

SINOPEC YIZHENG CHEMICAL FIBRE LIMITED

TORAY INDUSTRIES, INC.

Alpek

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vierges se concentrent dans le rPSF et les fibres spécialisées répondant simultanément aux exigences de conformité et de performance, notamment les qualités à faible relargage pour les chaînes d'approvisionnement destinées à l'UE, les fibres techniques pour les non-tissés d'hygiène, et les variantes creuses ou à bas point de fusion pour les pièces automobiles NVH nécessitant un thermoformage rapide. Les mouvements d'investissement et de plateforme en 2026 montrent également où les producteurs orientent leurs capitaux : USFibers a obtenu un investissement stratégique de Glisco Partners et Orion Infrastructure Capital pour développer sa capacité de polyester recyclé et ses solutions de fibres techniques, et Hengyi Petrochemical a annoncé des plans pour une usine de matériaux intermédiaires en polyester recyclé d'1 milliard de CNY à Jingzhou, dans le Hubei, conçue pour utiliser des déchets textiles et réduire la dépendance aux charges issues de bouteilles.

Les dynamiques de commerce régional et de régionalisation ajoutent un autre ensemble d'opportunités à court terme pour les producteurs et transformateurs capables de qualifier des voies d'approvisionnement alternatives ou de localiser la production sous des contraintes tarifaires et logistiques. Les douanes chinoises ont signalé une augmentation de 16,5 % en glissement annuel des exportations de PSF en avril 2026, ce qui indique une intensité d'exportation accrue et renforce la nécessité pour les acheteurs en aval de gérer la diversification des fournisseurs, les spécifications et les délais. En Asie du Sud, des ajouts de capacité portés par des projets dans les écosystèmes textile et fibres synthétiques renforcent la demande de PSF : Modern Syntex s'est mis d'accord avec la Bangladesh Economic Zones Authority pour procéder à l'acquisition de terrains à Mirsarai (Chittagong) afin de se développer dans la production de fils et de fibres de polyester à plus forte valeur.

Développements récents du secteur

- Mai 2026 : USFibers a obtenu un investissement stratégique de Glisco Partners et Orion Infrastructure Capital pour développer sa capacité de polyester recyclé et de solutions de fibres techniques. Ce financement soutient une production supplémentaire et une extension des capacités visant des applications de fibres à plus forte valeur, où la qualification des charges recyclées et les spécifications de performance sont centrales dans les décisions d'approvisionnement des clients.

- Novembre 2025 : Indorama Ventures Fibers et Jiaren Chemical Recycling ont formé une coentreprise pour faire progresser la circularité textile-à-textile, visant 100 000 tonnes par an de capacité de filage de PET recyclé à partir de textiles. Cet accord vise à atténuer une contrainte clé pour le rPSF, la disponibilité limitée de flocons de bouteilles, en créant une voie permettant aux déchets textiles de devenir une charge de qualité fibre.

- Avril 2024 : Sinopec Yizheng Chemical Fibre a mis en service un projet PTA de 3 millions de tonnes par an dans le Jiangsu. Cette montée en échelle soutient l'intégration en amont et la sécurité des charges pour la production de polyester et de PSF en aval, avec des implications pour la compétitivité des coûts régionaux et la stabilité de l'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par la fibre discontinue de polyester (PSF) vendue dans les chaînes d'approvisionnement en aval où le PSF est utilisé comme intrant de fibre brute, incluant le PSF vierge et recyclé, à travers les géographies couvertes.

Exclusions du périmètre : sont exclues la valeur des produits finis textiles et non-tissés en aval, ainsi que tout double comptage des transferts internes lorsque le PSF est converti en fil, tissu ou produits finis.

Aperçu de la segmentation

- Par type de produit

- Solide

- Creuse

- Par origine

- Vierge

- Mélangé

- Recyclé

- Par application

- Textile

- Ameublement

- Automobile

- Filtration

- Construction

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la cartographie de la chaîne de valeur du PSF, depuis les charges (résine PET et flocons de PET recyclé) jusqu'à la production de fibres et aux flux commerciaux. Pour le dimensionnement du commerce par code SH, nous avons utilisé UN Comtrade, et pour les orientations d'importation-exportation spécifiques aux États-Unis, nous avons consulté USITC DataWeb. Pour le contexte européen, Eurostat a été utilisé pour trianguler les indicateurs commerciaux et industriels, tandis que les signaux de coûts énergétiques de l'International Energy Agency ont servi à interpréter l'économie de conversion pour la transformation des polymères. Nous avons également vérifié les bases de données de brevets pour des signaux directionnels concernant l'utilisation de fibres recyclées et les évolutions de procédés.

Nous avons ensuite utilisé les dépôts d'entreprises, les présentations aux investisseurs, et une presse commerciale fiable pour comprendre les ajouts de capacité, les arrêts et les récits d'utilisation, car l'offre de PSF a tendance à évoluer par grands paliers d'usine. Lorsque le contexte financier au niveau de l'entreprise était difficile à localiser, nous avons utilisé de manière sélective un abonnement payant de données financières et d'intelligence d'entreprise, et dans des cas limités, nous avons consulté des données d'importation-exportation au niveau des expéditions pour vérifier la cohérence des principaux corridors commerciaux. Les sources listées ci-dessus sont illustratives plutôt qu'exhaustives, et des références publiques supplémentaires ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des producteurs de PSF, des distributeurs et de grands utilisateurs finaux, notamment des filateurs textiles, des transformateurs de non-tissés et des fournisseurs d'intérieurs automobiles, afin de tester les hypothèses de prix et de volume dans un langage d'achat réel. Comme le marché est mondial, nous avons validé les données auprès des pôles d'approvisionnement en APAC, des centres de demande en EMEA, et des Amériques, avec un accent particulier sur la disponibilité du PSF recyclé, les délais de qualification, et le comportement habituel de la tarification contractuelle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 18 % | APAC : 44 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/unités : 25 % | EMEA : 36 % |

| Petits acteurs : 22 % | Managers : 57 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante. La demande régionale en fibres a été reconstituée à l'aide de l'orientation de la production textile et de non-tissés, de la pénétration du PSF par application, et des balances commerciales pour indiquer où l'offre atterrit réellement. Les totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, principalement en agrégeant un échantillon de capacités de producteurs et de taux d'utilisation typiques, suivi de vérifications ASP x volume à l'aide de fourchettes de prix commerciaux et de retours de prix contractuels issus des entretiens.

Pour ancrer le modèle, nous avons suivi les empreintes du PSF qui font évoluer le marché chaque année. Les principaux intrants comprenaient l'orientation des coûts de la résine PET et des flocons de rPET, les ajouts de capacité de PSF annoncés par pays, les tendances de tonnage import-export pour les principaux corridors, le déplacement du mix PSF vierge versus recyclé, et la traction de la demande issue de l'habillement, de l'ameublement, de la filtration et d'autres usages techniques. Les prévisions ont utilisé une analyse de scénarios, où les signaux de demande macroéconomique et les trajectoires de coûts des charges ont été traduits en croissance de volume et en tarification attendues, puis testées par rapport à ce que les contacts du secteur ont décrit concernant les cycles d'approvisionnement et le chargement d'usine à court terme. Lorsque des éléments ascendants manquaient pour de plus petits pays, les lacunes ont été combler à l'aide de ratios d'intensité de marchés comparables et de signaux de consommation dérivés du commerce, et les totaux ont été revérifiés pour maintenir des résultats réalistes.

Validation des données et cycle de mise à jour

La validation s'est déroulée par étapes plutôt qu'en une seule passe. Nous avons comparé les résultats du modèle à des signaux indépendants tels que le tonnage commercial, les commentaires sur les taux d'utilisation des capacités, et les mouvements des prix des charges. Toute valeur aberrante a été retracée jusqu'à un facteur causal et corrigée si nécessaire. Une seconde revue par un analyste a été utilisée pour remettre en question les hypothèses susceptibles de gonfler discrètement les totaux, notamment une utilisation surestimée ou un report de prix entre régions.

Les rapports ont été actualisés annuellement, et des mises à jour intermédiaires ont été déclenchées lorsque des événements significatifs se produisaient, tels que des démarrages de grandes capacités, des évolutions politiques affectant la disponibilité du PET recyclé, ou des mouvements marqués dans la chaîne du PET. Avant la livraison, une dernière passe a été effectuée afin que les derniers indicateurs publics et les nouveaux enseignements des entretiens soient reflétés dans les chiffres reçus par les clients.

Estimation du marché de la fibre discontinue de polyester (PSF) de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché du PSF publiées peuvent sembler très éloignées les unes des autres, même lorsque tout le monde parle de la même fibre, car les périmètres et les vérifications de données sont traités différemment selon les éditeurs. Les principales différences proviennent généralement de ce qui est compté comme revenu du PSF par rapport à la valeur textile en aval, de la façon dont la fibre recyclée est traitée dans les calculs de revenus, et de l'année et du calendrier de devise utilisés pour la tarification.

Les schémas de tonnage commercial et le suivi des démarrages de capacité sont utilisés pour maintenir l'estimation du PSF de Mordor Intelligence ancrée aux volumes de fibres vendables, en excluant la valeur des textiles finis du même chiffre. Des écarts apparaissent également lorsque certains éditeurs appliquent une escalade de prix agressive selon les régions, ou lorsqu'ils s'appuient sur un facteur d'utilisation unique sans le valider par rapport aux importations, aux exportations et aux retours des acheteurs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 34,67 milliards USD (2025) | |

| Référentiel sectoriel A | 32,30 milliards USD (2024) | Utilise une année de référence antérieure et ne montre pas clairement comment le calendrier de l'ASP par région et les contraintes de qualification du PSF recyclé sont traduits en revenus pour chaque application. |

| Cabinet de conseil mondial B | 18,04 milliards USD (2025) | Semble utiliser une captation de revenus plus restreinte, excluant probablement certaines parties de la demande standard de PSF telles que certaines applications de non-tissés et industrielles, ce qui peut sous-estimer la consommation totale de fibres convertie en valeur de marché. |

L'écart dans le tableau s'explique principalement par la façon dont le chiffre est étroitement ancré aux volumes de fibres, au calendrier de tarification, et à ce qui est exclu du périmètre. Lorsque la construction est traçable aux signaux commerciaux, à la réalité des capacités, et aux vérifications de pénétration au niveau des applications, le résultat reste reproductible pour les discussions de planification et le suivi année sur année.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de PSF creuses croît-elle dans les intérieurs automobiles ?

Les grades creux dédiés aux composants de gestion du bruit, des vibrations et de la dureté (NVH) devraient enregistrer un CAGR de 5,86 % jusqu'en 2031, dépassant la croissance globale du marché.

Quelle part de la consommation mondiale de PSF l'Asie-Pacifique détient-elle ?

L'Asie-Pacifique représentait 73,65 % du volume mondial en 2025 et devrait maintenir sa domination grâce à une expansion soutenue à un CAGR de 5,44 %.

Comment les réglementations européennes sur les microplastiques influencent-elles le développement des fibres ?

Les marques s'approvisionnant sur le marché européen exigent désormais des grades de PSF à faible émission de microfibres, poussant les producteurs à investir dans des traitements de surface et des contrôles de processus que les filateurs plus petits ne peuvent pas facilement financer.

Quelle est la demande mondiale actuelle pour le marché des fibres discontinues de polyester et sa croissance attendue d'ici 2031 ?

La consommation mondiale est de 36,18 milliards USD en 2026 et devrait atteindre 45,56 milliards USD d'ici 2031, reflétant un CAGR de 4,72 %.

Dernière mise à jour de la page le: