Taille et part de marché des tissus enduits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.92 Milliards de dollars |

| Taille du Marché (2031) | 33.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tissus enduits par Mordor Intelligence

La taille du marché des tissus enduits devrait croître de 24,67 milliards USD en 2025 à 25,92 milliards USD en 2026 et devrait atteindre 33,21 milliards USD d'ici 2031 à un TCAC de 5,08 % sur la période 2026-2031. La croissance est alimentée par les pressions réglementaires en faveur de matériaux de transport plus sûrs et plus légers, par la multiplication des obligations en matière de sécurité industrielle et par la préférence post-pandémique pour les surfaces hygiéniques et antimicrobiennes. Les plateformes de véhicules électriques nécessitent des housses de siège et des textiles pour airbags légers et thermiquement efficaces, tandis que les hôpitaux et les espaces publics exigent des revêtements antiviraux capables de résister à des cycles de nettoyage répétés. Les pénuries d'approvisionnement en polymères de spécialité et les limites plus strictes imposées aux substances per- et polyfluoroalkylées (PFAS) maintiennent un rythme d'innovation soutenu dans les systèmes à base de polyuréthane (PU) et de silicone, alors que les producteurs recherchent des alternatives conformes et à hautes performances. Par ailleurs, l'échelle de fabrication et le savoir-faire en matière de textiles intelligents de la région Asie-Pacifique renforcent sa position de principal pôle de production et de consommation de substrats enduits de qualité supérieure.

Principaux enseignements du rapport

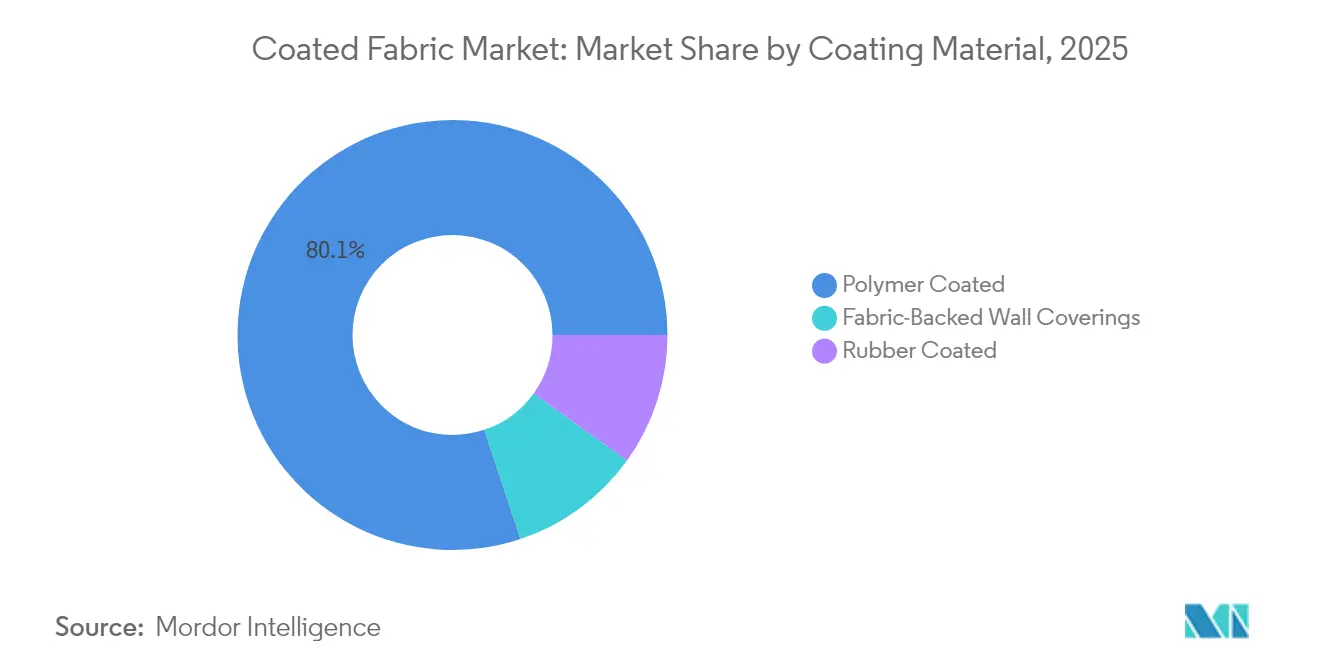

- Par matériau de revêtement, les tissus enduits de polymère sont en tête avec 80,12 % de la part de marché des tissus enduits en 2025, et le sous-segment du polyuréthane est positionné pour un TCAC de 6,75 % d'ici 2031.

- Par substrat textile, le polyester représentait 45,05 % de la part de marché des tissus enduits en 2025 et devrait afficher la croissance la plus rapide avec un TCAC de 7,05 % jusqu'en 2031.

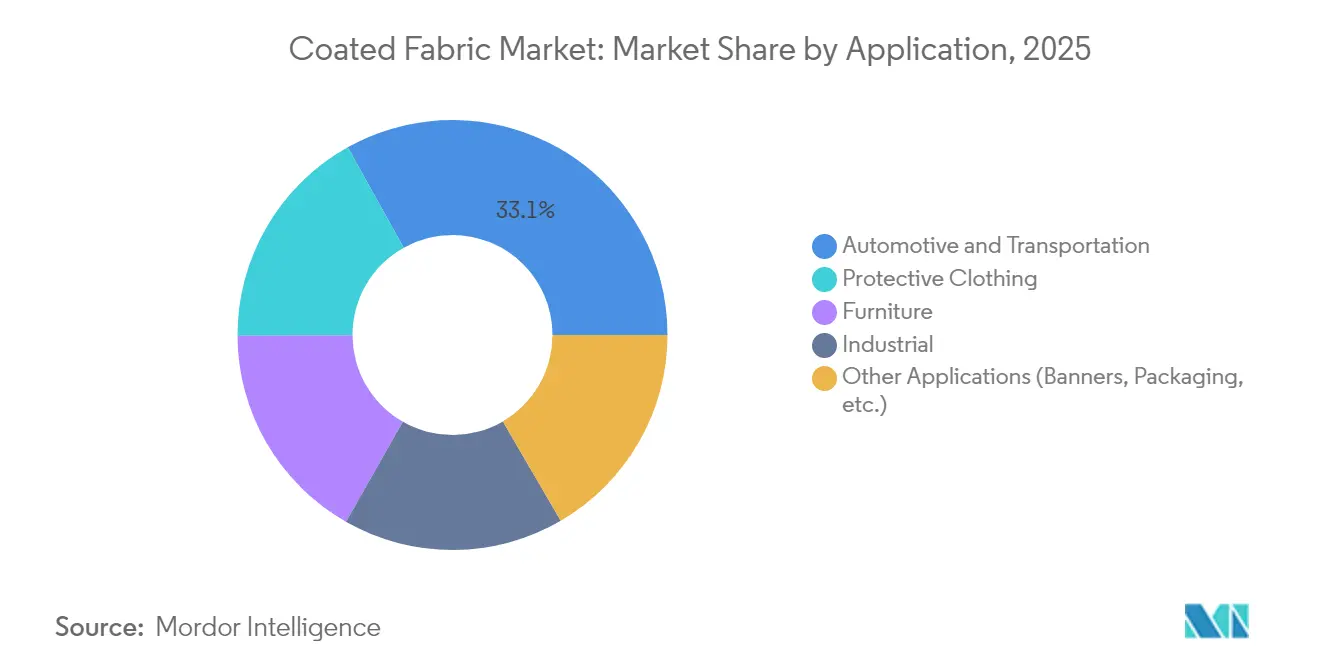

- Par application, l'automobile et le transport représentaient 33,10 % de la taille du marché des tissus enduits en 2025, tandis que les vêtements de protection devraient progresser à un TCAC de 7,55 % entre 2026 et 2031.

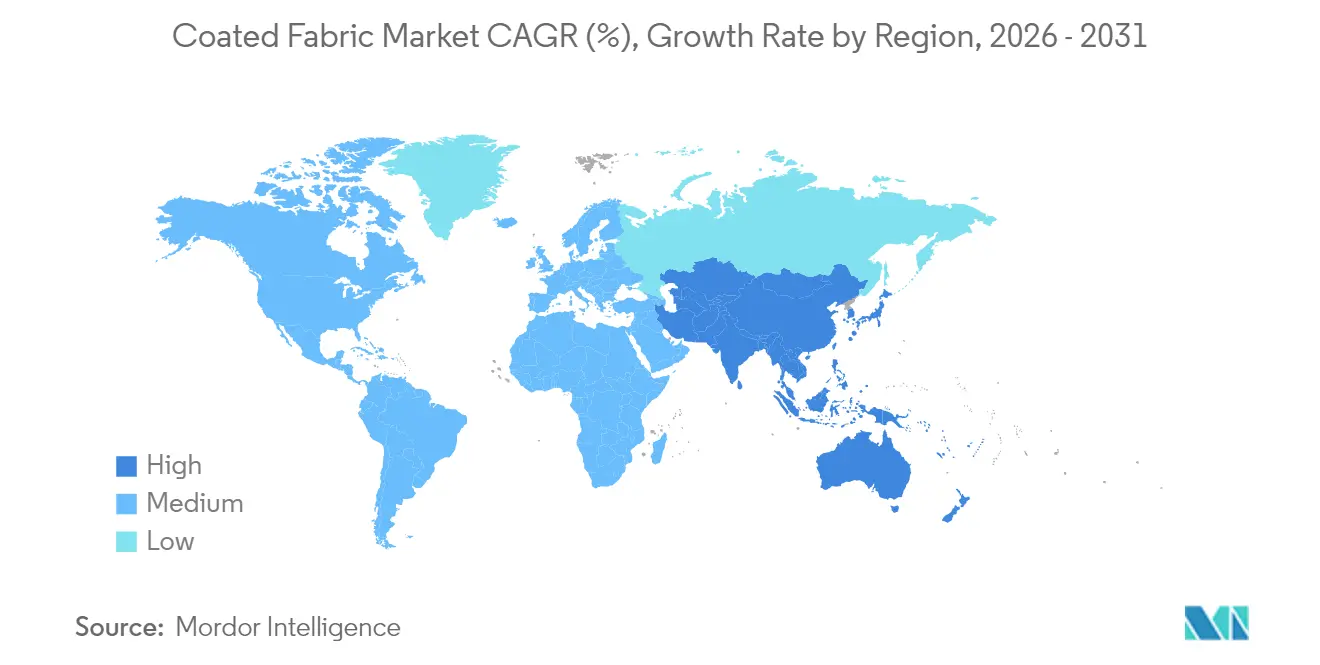

- Par géographie, l'Asie-Pacifique détenait 46,70 % du chiffre d'affaires en 2025 ; c'est également la région à la croissance la plus rapide avec un TCAC de 6,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tissus enduits

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes d'airbags et de housses de siège automobiles | +1.20% | Mondial, mené par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Élargissement des obligations réglementaires relatives aux vêtements de protection industriels | +0.80% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de revêtements antiviraux et antimicrobiens pour la résilience en santé publique | +0.70% | Mondial, axé sur la santé | Court terme (≤ 2 ans) |

| Textiles électroniques intégrant des capteurs pour les intérieurs intelligents et les dispositifs portables | +0.50% | Amérique du Nord et Europe en amont, production en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de tissus enduits provenant du secteur de la santé | +0.60% | Mondial, avec les marchés développés en tête de l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes d'airbags et de housses de siège automobiles

Les législations sur la sécurité automobile et les objectifs de conception des véhicules électriques stimulent la demande de tissus enduits stables à la chaleur et légers. Autoliv a introduit en 2024 un textile pour airbag composé à 100 % de polyester recyclé, démontrant que des exigences strictes en matière de sécurité lors des chocs peuvent coexister avec les objectifs d'économie circulaire. Le système de siège ComfortMax de Lear Corporation, dont le lancement est prévu en 2025, combine des revêtements en PU avec un chauffage intégré afin de réduire les temps de chauffe de l'habitacle et la consommation de la batterie dans les véhicules électriques. Les films en PU thermoplastique de Covestro permettent de réaliser des stores de toit ouvrant flexibles intégrant de l'électronique embarquée, illustrant ainsi l'évolution des matériaux vers des intérieurs intelligents[1]Covestro, "Films TPU flexibles pour stores de toit ouvrant intelligents," covestro.com. Ces avancées poussent le marché des tissus enduits vers des constructions multifonctionnelles à haute valeur ajoutée, capables de résister à l'abrasion, aux températures extrêmes et aux mises en forme complexes.

Élargissement des obligations réglementaires relatives aux vêtements de protection industriels

Les normes européennes actualisées, telles que l'EN ISO 11612, exigent une protection certifiée contre les flammes et la chaleur, renforçant ainsi la demande de revêtements avancés sur des textiles non traités. Sioen Industries a étendu sa gamme de vêtements de travail multi-risques SYNQ au Royaume-Uni et en Irlande en 2025 pour répondre à des règles de responsabilité de l'employeur plus strictes. Les finitions à ions d'argent peuvent désormais atteindre une réduction bactérienne supérieure à 99 % après 50 cycles de lavage, combinant hygiène et sécurité au sein d'un seul et même vêtement[2]MDPI, "Durabilité des finitions antimicrobiennes à base d'argent sur les textiles," mdpi.com. Les fabricants qui obtiennent des certifications multi-normes transforment la réglementation en flux de revenus durables, notamment dans les secteurs de la chimie, du pétrole et du gaz, et des services aux collectivités, où les cycles d'achat favorisent les fournisseurs pré-approuvés.

Demande croissante de revêtements antiviraux et antimicrobiens pour la résilience en santé publique

Les préoccupations en matière d'hygiène étendent désormais l'utilisation des textiles enduits des hôpitaux aux sièges dans les transports en commun et à la sellerie hôtelière. La gamme H₂O Shield sans PFAS de Microban associe la répulsion de l'eau à une efficacité antimicrobienne à large spectre, répondant aux attentes des consommateurs et aux exigences réglementaires en faveur de formulations chimiques plus sûres. Les tissus enduits antimicrobiens s'imposent également dans les pansements de soins avancés des plaies, où la libération contrôlée d'ions d'argent assure une protection contre les infections sans compromettre la respirabilité. Cet axe de santé publique soutient une tarification premium pour les tissus enduits combinant performance barrière, durabilité et conformité environnementale.

Textiles électroniques intégrant des capteurs pour les intérieurs intelligents et les dispositifs portables

Les substrats enduits évoluent vers des assemblages électroniques. L'Université de la Sarre a mis au point des films élastomères dotés d'un retour haptique intégré, capables de fléchir à répétition sans délaminage — une avancée majeure pour les gants de réalité virtuelle et la sellerie réactive au toucher. Des fils conducteurs filés à partir de faisceaux de nanotubes de carbone peuvent être sur-enduits pour stabiliser le nanoréseau tout en conservant le tombé du tissu. Les constructeurs automobiles testent des capteurs de détection d'occupation de siège intégrés dans des couches de tissus enduits, tandis que les hôpitaux évaluent des systèmes de literie de surveillance des patients, annonçant un nouveau cycle de demande qui fusionne les chaînes d'approvisionnement des textiles, de l'électronique et des revêtements polymères.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des matières premières du PVC et examen des modalités d'élimination | -0.90% | Mondial, réglementation européenne en tête | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en polymères de spécialité | -0.60% | Mondial, approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de textiles techniques biosourcés et non enduits | -0.40% | Europe et Amérique du Nord en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des matières premières du PVC et examen des modalités d'élimination

La proposition de l'Union européenne de restreindre plus de 10 000 substances chimiques PFAS affecterait directement les revêtements à base de vinyle, car de nombreuses formulations s'appuient sur des auxiliaires de traitement fluorés. Le PVC bio-attribué de Hanwha, incorporant des huiles végétales et des huiles de cuisson usagées, réduit les émissions de CO₂ du berceau à la porte de 58 %, mais entraîne des coûts de matières premières plus élevés qui compressent les marges[3]Hanwha, "Le PVC bio-attribué réduit les émissions de carbone de 58 %," hanwha.com. Les frais d'élimination et les dispositifs de reprise dans le cadre de la Responsabilité Élargie du Producteur (REP) de l'Union européenne alourdissent les coûts du cycle de vie des articles en PVC traditionnels, incitant les fabricants d'équipements d'origine (OEM) à passer aux systèmes PU et silicone malgré des primes de prix initiales.

Perturbations de la chaîne d'approvisionnement en polymères de spécialité

Les droits de douane sur le dioxyde de titane, les résines et les solvants en provenance des principaux partenaires commerciaux font augmenter les coûts pour les entreprises d'enduction de textiles techniques en Amérique du Nord. Les délais de mise en service de nouvelles unités de production de polymères s'élèvent en moyenne à 24 mois, maintenant une offre à court terme tendue malgré les annonces d'expansion domestique. Les entreprises d'enduction réduisent leur exposition au risque grâce à un approvisionnement multi-régional et à une intégration en amont, mais l'intensité capitalistique et les délais d'approbation réglementaire prolongent le retour à la normale, en particulier pour les nouvelles formulations recyclables ou biosourcées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de revêtement : la domination des polymères stimule l'innovation

Les revêtements polymères représentaient 80,12 % de la part de marché des tissus enduits en 2025, leur polyvalence couvrant les applications automobiles, industrielles et grand public. Au sein de ce groupe, les grades de polyuréthane sont en passe d'atteindre un TCAC de 6,75 % d'ici 2031, un rythme qui souligne la préférence des fabricants d'équipements d'origine pour des alternatives flexibles et sans solvant au vinyle. Le PVC conserve des avantages d'échelle pour les bâches et les banderoles publicitaires, mais les frais liés à la Responsabilité Élargie du Producteur et les interdictions de mise en décharge réduisent son volume adressable en Europe. Les systèmes silicone s'imposent dans les joints haute température, tandis que les revêtements en dispersion acrylique sont présents dans les équipements de plein air respirants. Le lancement par BASF en 2024 de Haptex 4.0 — un cuir synthétique recyclable co-recyclable avec le PET — préfigure les formulations futures qui simplifient les flux de recyclage mécanique.

La poursuite de la R&D sur les polymères bio-attribués annonce une concurrence nouvelle pour les formulations actuelles. Les tissus enduits de caoutchouc répondent à des besoins de niche pour une abrasion extrême, mais sont confrontés à la substitution par des films PU offrant une durabilité similaire à des poids inférieurs. Les nano-revêtements de spécialité conférant conductivité ou propriétés auto-réparantes bénéficient de marges premium, élargissant le marché des tissus enduits vers des niches électroniques et aérospatiales. Les fournisseurs maîtrisant la co-extrusion multicouche et la réticulation en ligne sont en mesure d'obtenir les meilleurs rendements, les utilisateurs finaux recherchant des solutions clés en main.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par substrat textile : le double leadership du polyester

Le polyester représentait 45,05 % de la part de marché des tissus enduits en 2025, et son TCAC de 7,05 % jusqu'en 2031 illustre une polyvalence sans égale. Le profil résistance/coût de la fibre, sa réceptivité à la teinture et sa compatibilité avec la plupart des formulations polymères en font le choix par défaut pour les airbags, les bagages et les membranes architecturales. Le nylon demeure indispensable pour les tentes militaires et les tuyaux haute pression, mais son prix plus élevé limite ses gains de parts de marché. Le coton occupe une niche dans les vêtements de travail respirants et ignifugés lorsqu'il est associé à des revêtements intumescents, bien que les synthétiques supplantent les mélanges dans les environnements difficiles.

L'économie circulaire propulse le polyester recyclé dans les listes d'approvisionnement courant. L'adoption par Autoliv de fils en polyester 100 % post-consommation dans les airbags démontre que les équipements à exigences de sécurité critiques peuvent incorporer des matières premières récupérées tout en satisfaisant aux seuils des tests de collision. Parallèlement, des pilotes de lignes de production de polyester biosourcé progressent, mais les volumes restent limités par rapport aux capacités en PTA/MEG vierge. La rayonne et la laine sous-tendent des accessoires de mode de luxe enduits pour la résistance aux taches, au service de marques qui privilégient l'esthétique tactile à l'efficience des coûts.

Par application : le transport en tête, la protection en accélération

Le transport a généré 33,10 % de la taille du marché des tissus enduits en 2025, soutenu par les exigences en matière de sellerie de siège, d'airbags et de capotes de cabriolets. Le passage aux groupes motopropulseurs électriques multiplie la demande de barrières thermiques légères protégeant les enclos de batteries. Parallèlement, les vêtements de protection devraient progresser à un taux annuel de 7,55 % jusqu'en 2031, à mesure que les gouvernements renforcent les codes de sécurité industriels. La poussée de Sioen Industries vers les équipements multi-risques illustre la manière dont la certification entraîne une tarification premium.

La sellerie de mobilier reste résiliente, stimulée par l'appétit des consommateurs pour des revêtements anti-taches et sans PFAS dans la décoration résidentielle et de bureau. Les usages techniques et industriels — géomembranes, courroies transporteuses et réservoirs de stockage flexibles — absorbent des tissus enduits d'élastomère offrant résistance chimique et stabilité dimensionnelle. Des segments plus modestes, tels que les supports de banderoles, suivent les cycles publicitaires tout en bénéficiant de la croissance de l'impression numérique sur polyester enduit de PU.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a conservé 46,70 % du chiffre d'affaires mondial en 2025 et devrait progresser à un TCAC de 6,20 % jusqu'en 2031. La Chine ancre le poids régional grâce à sa filière textile intégrée et à sa production croissante de véhicules électriques, tandis que l'expansion de l'Inde dans les parcs de textiles techniques attire de nouveaux capitaux de multinationales telles que Saint-Gobain, qui vise un triplement de son chiffre d'affaires local d'ici 2035. Le Japon et la Corée du Sud fournissent des lignes d'enduction de pointe permettant la production de textiles haptiques et riches en capteurs, bouclant la boucle entre la R&D et la fabrication à grande échelle.

L'Amérique du Nord est un marché mature axé sur des niches à haute valeur ajoutée. Les États-Unis dominent les lignes de literie aérospatiale, de défense et médicale exigeant une traçabilité stricte. Le Canada est le premier importateur de tissus enduits de PVC américains, bénéficiant d'un accès en franchise de droits et de la proximité géographique, tandis que le Mexique élargit ses capacités en sellerie automobile dans un contexte de relocalisation de proximité. La politique régionale favorise les formulations sans PFAS, stimulant l'investissement dans les dispersions de PU en phase aqueuse.

L'Europe fait face aux réglementations textiles les plus strictes au monde, mais les exploite pour être à l'avant-garde des technologies de revêtement durable. Le cadre de Responsabilité Élargie du Producteur, qui entre en vigueur en janvier 2025, impose des systèmes de collecte séparée des textiles, alourdissant les contraintes de conformité pour les stratifiés non recyclables. L'Allemagne et l'Italie se concentrent sur les exportations de machines permettant des lignes sans solvant et à passes multiples ; la France et les Pays-Bas pilotent des boucles de recyclage chimique pour les chutes de tissus enduits. Les restrictions imminentes de l'Union européenne sur les PFAS amplifient la demande de barrières contre l'eau à base de silicone et sans fluor, conférant aux producteurs européens un avantage concurrentiel dans les finitions de nouvelle génération.

Analyse de la chaîne de valeur

La chaîne de valeur des tissus enduits commence par des intrants pétrochimiques et chimiques spécialisés (PVC, PU, acryliques, silicones, plastifiants, stabilisants, pigments, et solvants ou véhicules aqueux) et des textiles de base (polyester, nylon, mélanges de coton, et renforts spéciaux). La tarification amont des résines et additifs constitue un levier de coût clé, car les formulations et les principaux intrants représentent une part importante du coût de transformation, couramment estimée entre 55 et 70 % pour les résines et plastifiants. Parallèlement, les exigences de performance poussent de plus en plus vers une hydrofugation sans PFAS, un traitement à faible teneur en COV, et des constructions compatibles avec le recyclage.

La production intermédiaire couvre la préparation du textile, la préparation du composé ou du plastisol, l'enduction (au couteau, par calandrage, à l'écran rotatif ou par extrusion), le durcissement ou la fusion, et la finition (couches de finition, laques, gaufrage et laminage). Les tests de qualification et de conformité peuvent freiner l'adoption pour les usages de protection et médicaux, où la certification et le délai de laboratoire peuvent atteindre environ 4 à 12 semaines, façonnant les délais et les stratégies de stock. En aval, les rouleaux de tissu enduit et les pièces transformées circulent via les transformateurs et les chaînes d'approvisionnement des équipementiers desservant les intérieurs automobiles et les airbags, les marques de vêtements de protection, le mobilier et les utilisateurs industriels. Les objectifs de régionalisation et de relocalisation à proximité réduisent les délais habituels d'environ 12 à 16 semaines à 4 à 6 semaines pour les programmes où les marques et les équipementiers privilégient la réactivité.

Paysage concurrentiel

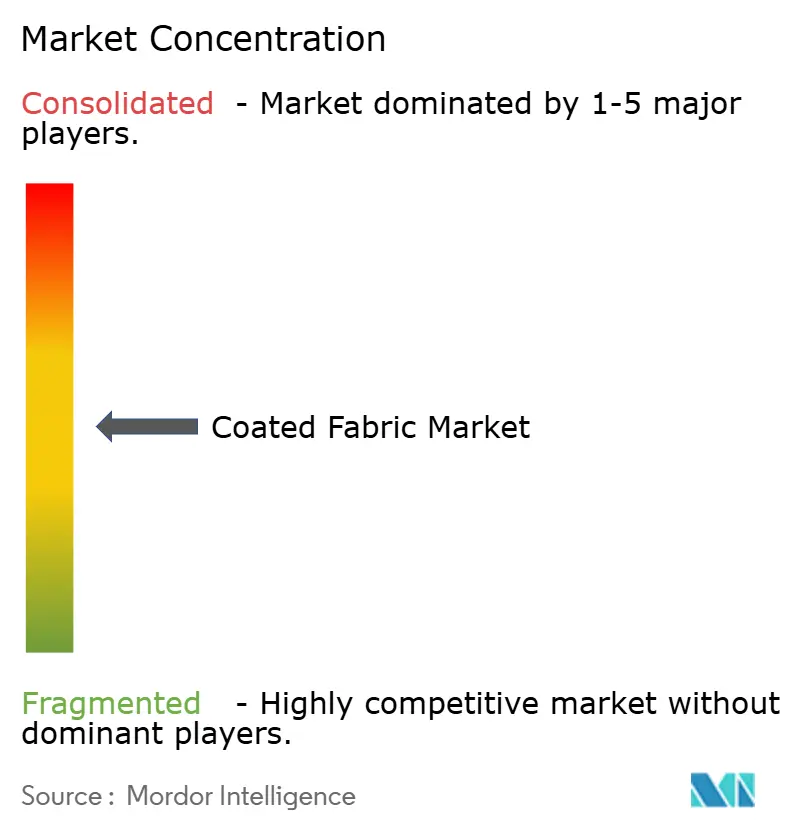

Le marché des tissus enduits est modérément fragmenté : les cinq premiers fournisseurs contrôlaient environ 39 % du chiffre d'affaires 2024, reflétant une intégration verticale allant de la synthèse des polymères aux rouleaux finis. Continental AG aligne sa division ContiTech sur l'électrification des véhicules, proposant des tissus silicone à faibles émissions pour les enclos de batteries. Freudenberg a renforcé son rayonnement en acquérant des actifs clés de Heytex pour 100 millions EUR en septembre 2024, ajoutant trois usines et approfondissant sa présence dans les membranes architecturales. L'unité Sekurit Verre de Saint-Gobain collabore avec sa division Performance Plastics pour fournir des stratifiés de stores de toit ouvrant compatibles avec les toits panoramiques.

Des acteurs de la chimie de spécialité tels que Covestro et BASF intensifient la concurrence en commercialisant des systèmes PU adaptés aux grades d'économie circulaire. Le PVC bio-attribué de Hanwha constitue un avantage de premier entrant dans le vinyle bas carbone, bien que la parité des coûts avec le PVC conventionnel reste difficile à atteindre. Des start-ups intègrent des circuits imprimés directement sur les textiles, offrant aux fabricants d'équipements d'origine des couches de capteurs clés en main ; les acteurs établis répondent via des fonds de capital-risque pour détecter tôt les innovations chimiques disruptives. Le succès repose sur la sécurisation de la flexibilité en matières premières, des portefeuilles de certifications et des pipelines de R&D permettant de suivre l'évolution des seuils d'éco-labels.

Leaders du secteur des tissus enduits

Continental AG

Graniteville

OMNOVA North America Inc.

Saint-Gobain

Trelleborg AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vacant se dessine clairement autour des revêtements de performance sans fluor et des barrières durables résistant à des cycles de nettoyage répétés, ce qui favorise la substitution des chimies traditionnelles dans les sièges de transport, la literie médicale et les vêtements de protection. Les lancements technologiques de 2026 reflètent cette évolution : Americhem a lancé la plateforme de modification de surface en fusion sans PFAS nDryve pour fibres fonctionnelles en avril 2026, et des travaux évalués par des pairs publiés dans Progress in Organic Coatings (2026) ont mis en avant des systèmes de polyuréthane aqueux sans fluor avec synergie siloxane pour l'hydrofugation. Ensemble, ces développements élargissent la boîte à outils des fournisseurs au-delà des finitions appliquées en surface et laissent une marge de manœuvre aux enducteurs et compoundeurs pour valider la résistance à l'eau, à l'abrasion et au lavage sans PFAS.

La montée en gamme portée par les normes crée également des opportunités dans les textiles architecturaux et d'espaces publics, où la performance au feu et la documentation de conformité peuvent déterminer le choix des matériaux et l'éligibilité aux appels d'offres. Elkem Silicones a introduit BLUESIL TCS 7544 en avril 2026 pour les applications Euroclasse A1/A2 selon la norme EN 13501-1, renforçant la demande pour des tissus enduits répondant aux exigences de flamme et de fumée tout en conservant la processabilité pour les membranes grand format. Parallèlement, la fonctionnalisation des substrats enduits pour l'électronique reste une voie émergente, des travaux académiques de 2026 montrant des approches d'enduction par trempage à faible coût pour l'électronique portable, pouvant être associées à des couches de finition protectrices ; les fournisseurs capables d'industrialiser des couches conductrices sans délamination et de les intégrer dans les assemblages d'ameublement, de literie et de vêtements de travail peuvent différencier leurs offres à travers les intérieurs intelligents et les textiles de surveillance médicale.

Développements récents du secteur

- Mai 2026 : Trelleborg Engineered Coated Fabrics a ouvert une nouvelle usine de fabrication d'enduction par extrusion à Forest City, en Caroline du Nord, élargissant sa capacité pour les tissus enduits techniques haute performance. Cette capacité localisée supplémentaire soutient des chaînes d'approvisionnement plus courtes pour les clients nord-américains et renforce la réactivité pour les programmes médicaux, industriels et de transport nécessitant une qualité et une traçabilité constantes.

- Avril 2025 : Trelleborg Engineered Coated Fabrics a conclu un partenariat de transfert de connaissances de 26 mois avec le Medical Technologies Innovation Facility de l'Université Nottingham Trent (NTU) pour développer des textiles médicaux intelligents et des systèmes de détection. Cette collaboration fait progresser l'intégration de fonctions de détection dans les substrats enduits, alignant le développement de produits sur des applications de santé à plus forte valeur ajoutée.

- Mars 2024 : Trelleborg Engineered Coated Fabrics s'est associé à l'Institute for Infrastructure, Environment and Innovation (IMIEU) pour soutenir le programme Upscaling Lighter Than Air (U-LTA) destiné aux matériaux de dirigeables. Ces travaux mettent en évidence la demande pour des tissus enduits légers, durables et à haute performance de barrière dans des usages proches de l'aérospatiale, où les exigences de qualification et la validation des performances peuvent se traduire par des spécifications haut de gamme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des tissus enduits, selon cette méthodologie, couvre les substrats textiles enduits de polymères, de caoutchouc ou de couches similaires afin de conférer des propriétés telles que la durabilité, la résistance à l'eau ou la protection, et il comprend les revenus générés par la vente de ces tissus enduits dans l'ensemble des secteurs d'utilisation finale.

Exclusions du périmètre : Nous excluons les textiles ordinaires non enduits, les produits chimiques d'enduction vendus seuls sans tissu, et les produits finis dans lesquels le tissu enduit ne constitue qu'un intrant mineur.

Aperçu de la segmentation

- Par matériau de revêtement

- Tissus enduits de polymère

- Tissus enduits de PVC

- Tissus enduits de PU

- Tissus enduits de PE

- Autres matériaux enduits de polymère (tissus enduits d'acrylique, tissus enduits de silicone, etc.)

- Tissus enduits de caoutchouc

- Revêtements muraux sur support tissé

- Tissus enduits de polymère

- Par substrat textile

- Polyester

- Nylon

- Coton et mélanges

- Autres (laine, rayonne, etc.)

- Par application

- Automobile et transport

- Vêtements de protection

- Mobilier

- Industrie

- Autres applications (banderoles, emballages, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle sur la production, le commerce et l'utilisation des tissus enduits, puis par l'harmonisation de la terminologie entre les sources afin de garder un périmètre cohérent. Des sources publiques telles que les statistiques commerciales de la U.S. International Trade Commission, UN Comtrade, les indicateurs macroéconomiques de la Banque mondiale, et les séries de production manufacturière du U.S. Bureau of Labor Statistics ont été utilisées pour ancrer la tendance des volumes et les principaux bassins de demande.

Nous avons également examiné des références techniques et normatives, y compris des directives liées à l'ASTM et des cadres de sécurité, ainsi que des revues évaluées par des pairs traitant des chimies d'enduction et des exigences de performance. Ces références aident à préciser quelles applications sont réellement adressables et comment les produits sont décrits en pratique. Les rapports annuels d'entreprises, les présentations aux investisseurs et les sites d'associations professionnelles ont été utilisés pour cartographier les expansions de capacité, la répartition des applications et les récits de tarification, qui ont ensuite été vérifiés par rapport à des abonnements payants pour les données financières des entreprises et les relevés d'importation et d'exportation au niveau des expéditions. Cette liste n'est qu'illustrative, et nous avons également consulté d'autres sources publiques pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fournisseurs de matières premières, des producteurs de tissus enduits, des transformateurs, des distributeurs et des contacts d'approvisionnement issus de secteurs d'utilisation finale clés tels que les transports, l'industrie et les usages de protection. Comme il s'agit d'un marché mondial, nous avons recueilli des données auprès des principales régions consommatrices et productrices afin de confirmer les parts d'application, l'évolution typique des prix et les limites pratiques de substitution avant de finaliser les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 13 % | APAC : 41 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 54 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante, où l'activité manufacturière et les flux commerciaux sont utilisés pour reconstituer le bassin de demande de tissus enduits par région, puis traduits en revenus à l'aide de fourchettes de prix normalisées. Pour garder des totaux réalistes, nous effectuons également des vérifications ascendantes sélectives à l'aide de volumes échantillonnés par application et par région, suivies d'hypothèses de prix de vente moyen tirées d'échanges avec les canaux de distribution et de divulgations publiques.

Les intrants clés qui façonnent le modèle comprennent la consommation de tissus enduits par usage final (transport, industrie et usages de protection), les évolutions du mix de matériaux d'enduction, la dépendance régionale aux importations, et l'orientation des prix des résines et élastomères comme signal de répercussion des coûts, ainsi que les changements d'utilisation liés aux ajouts de capacité. Lorsque les vues ascendantes manquent pour des canaux petits ou fragmentés, les lacunes sont traitées en appliquant des taux de pénétration prudents, puis en les testant par rapport aux indicateurs commerciaux et manufacturiers.

Les prévisions sont produites à l'aide d'analyses de scénarios guidées par des moteurs de demande convenus lors des entretiens, puis ajustées par lissage de séries chronologiques sur la base historique afin que les chocs à court terme ne déforment pas la courbe. Les hypothèses restent traçables afin qu'un client puisse suivre comment chaque région et application contribue au chiffre final.

Validation des données et cycle de mise à jour

La validation se fait par couches. Nous vérifions le total du marché par rapport à des signaux indépendants tels que les tendances de valeur commerciale, l'orientation de la production manufacturière et les changements de capacité annoncés, et nous testons les variations inhabituelles par région. Si une variance ne peut être expliquée par un facteur clair tel que la tarification, la substitution ou un mouvement commercial ponctuel, nous revérifions les calculs et reprenons contact avec les répondants concernés.

Avant validation finale, le modèle et les hypothèses font l'objet de plusieurs revues d'analystes afin de garantir que les définitions, les unités et les conversions de devises sont appliquées de manière cohérente. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des mouvements marqués des matières premières ou des ajouts de capacité importants. Juste avant la livraison, une dernière revue est effectuée afin que la vue la plus récente soit reflétée dans les résultats.

Comparaison de la taille du marché des tissus enduits de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les tissus enduits diffèrent souvent car le périmètre sous-jacent et l'approche de mesure peuvent être établis de différentes manières, même lorsque les titres semblent similaires. Les différences proviennent généralement de ce qui est comptabilisé comme revenu de tissus enduits, de l'année de référence choisie, et de la manière dont la tarification et le commerce régional sont traités.

Certaines estimations intègrent des éléments connexes tels que les produits chimiques d'enduction textile ou certains produits finis, tandis que d'autres appliquent une trajectoire d'escalade des prix plus agressive dans leurs projections. L'écart s'élargit également lorsque le commerce n'est pas correctement compensé entre régions, ou lorsque la conversion de devises est appliquée en utilisant une période de référence différente. À notre avis, l'écart principal provient du fait de ne considérer comme relevant du périmètre que les rouleaux et feuilles de tissu enduit vendables, en excluant les assemblages finis, ce qui constitue un choix de définition utilisé dans notre approche Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 25,92 milliards USD (2026) | |

| Éditeur sectoriel A | 27,92 milliards USD (2026) | Utilise une valeur 2026 plus élevée, ce qui peut reflèter une inclusion plus large d'articles finis liés aux tissus enduits dans certaines applications et une progression de prix plus rapide supposée sur la fenêtre de prévision. |

| Fournisseur de données mondial B | 30,81 milliards USD (2024) | Ancre le modèle sur une année de référence antérieure et peut appliquer une taxonomie de produits plus large incluant des composites de type revêtement mural, ce qui peut relever la valeur de départ par rapport à une vue de revenus limitée aux seuls tissus enduits. |

Dans l'ensemble, le tableau montre que les limites du périmètre et l'année choisie comme point de départ expliquent la majeure partie de la différence, plus que n'importe quel moteur de demande isolé. En maintenant les intrants liés au commerce observable, à l'orientation manufacturière et à une logique de tarification vérifiée par entretiens, nous pouvons présenter un chiffre équilibré, reproductible et testable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tissus enduits ?

Le marché des tissus enduits a généré 25,92 milliards USD de chiffre d'affaires en 2026 et devrait atteindre 33,21 milliards USD d'ici 2031.

Quelle région est en tête de la consommation de tissus enduits ?

L'Asie-Pacifique détenait 46,70 % du chiffre d'affaires mondial en 2025 et est également la région à la croissance la plus rapide, progressant à un TCAC de 6,20 % jusqu'en 2031.

Quel segment de matériau de revêtement connaît la croissance la plus rapide ?

Les tissus enduits de polyuréthane devraient croître à un TCAC de 6,75 % entre 2026 et 2031 en raison des avantages en termes de flexibilité et de formulation sans PFAS.

Pourquoi les applications de vêtements de protection gagnent-elles en dynamisme ?

Des réglementations plus strictes en matière de sécurité industrielle et la demande de performance antimicrobienne poussent les tissus pour vêtements de protection vers un TCAC de 7,55 % jusqu'en 2031.

Comment les réglementations sur les PFAS influencent-elles l'innovation produit ?

Les interdictions imminentes des PFAS accélèrent le passage aux formulations à base de silicone et de PU, les fournisseurs repensant leurs revêtements pour répondre aux nouvelles normes de durabilité et de conformité.

Dernière mise à jour de la page le: