Taille et part du marché des tissus non tissés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

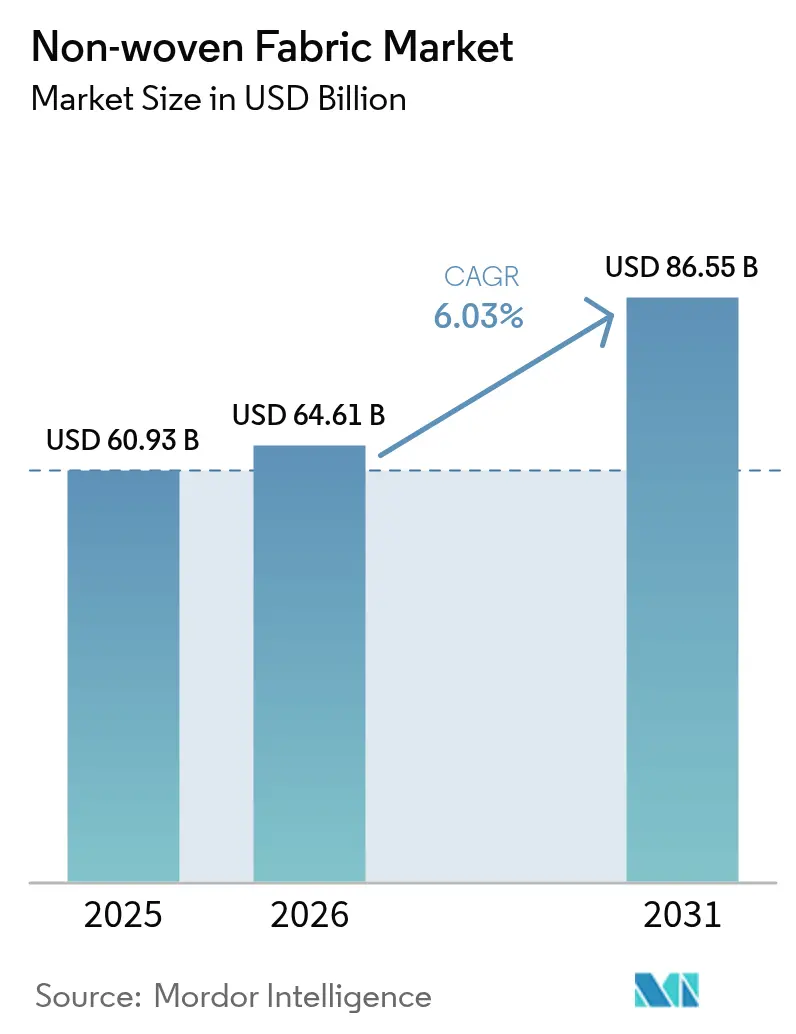

| Taille du Marché (2026) | 64.61 Milliards de dollars |

| Taille du Marché (2031) | 86.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tissus non tissés par Mordor Intelligence

Le marché des tissus non tissés a été évalué à 60,93 milliards USD en 2025 et devrait croître de 64,61 milliards USD en 2026 pour atteindre 86,55 milliards USD d'ici 2031, à un TCAC de 6,03 % au cours de la période de prévision (2026-2031). La demande soutenue provenant des applications médicales, de la construction et de l'automobile continue d'accélérer les investissements dans les lignes de fabrication par filé-lié, tandis que les avancées dans les nanofibres électrofilées ouvrent des niches premium dans les soins des plaies, la filtration et les séparateurs de batteries à l'état solide. Les grades à base de polypropylène conservent un avantage en termes de coût par rapport aux tissus tissés, même lorsque les prix des matières premières du propylène augmentent, ce qui aide les transformateurs à défendre leurs marges. La dynamique réglementaire autour des fuites de microplastiques et des emballages recyclables remodèle la conception des produits vers des solutions biodégradables ou circulaires, poussant les mélanges de rayonne, lyocell et de fibres naturelles vers des spécifications courantes.

Principales conclusions du rapport

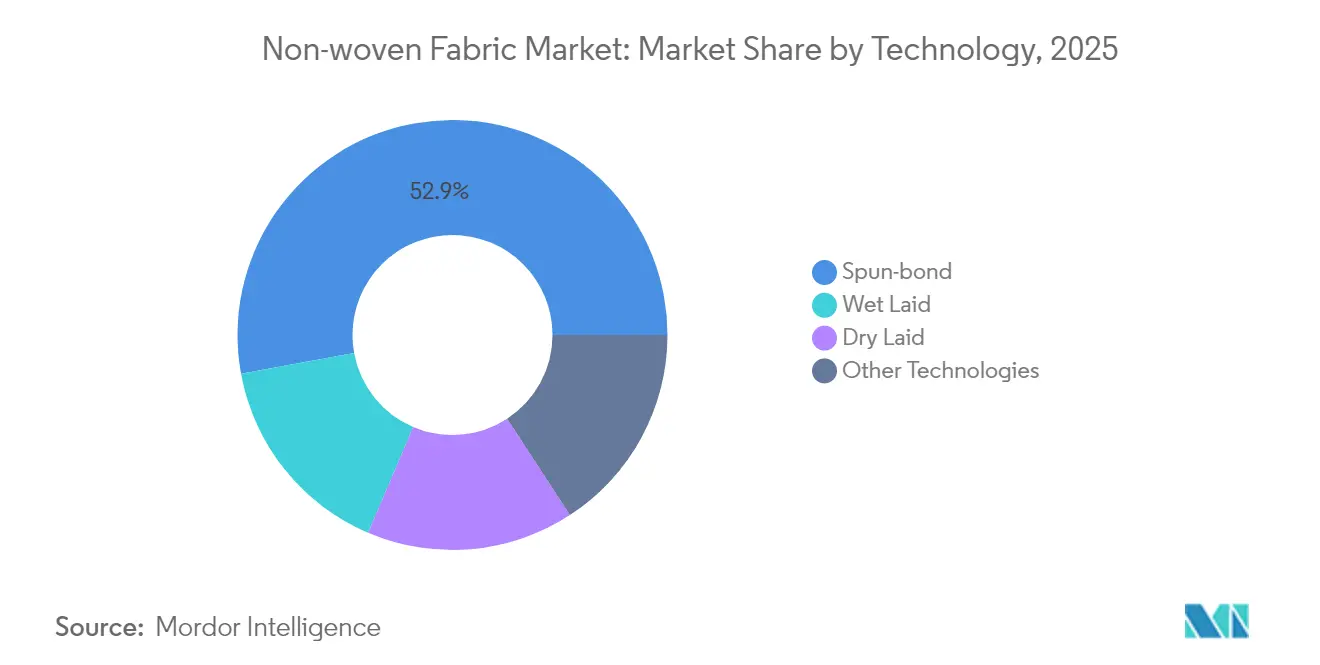

- Par technologie, le filé-lié a représenté 52,88 % de la part du marché des tissus non tissés en 2025, tandis que les autres technologies devraient se développer à un TCAC de 8,74 % jusqu'en 2031.

- Par matériau, le polypropylène a représenté une part de 63,45 % de la taille du marché des tissus non tissés en 2025, tandis que la rayonne est en voie d'atteindre le TCAC le plus rapide de 6,47 % jusqu'en 2031.

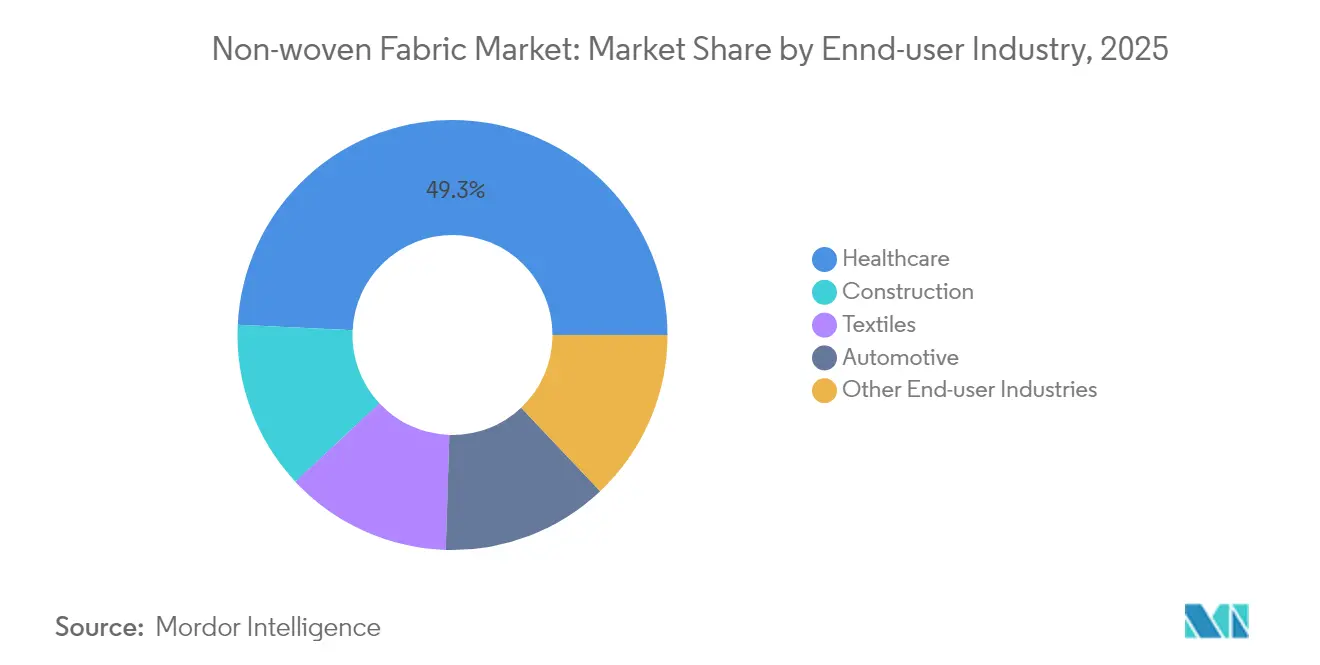

- Par secteur d'utilisation final, les soins de santé ont capturé une part des revenus de 49,25 % en 2025 et progressent à un TCAC de 6,42 % jusqu'en 2031.

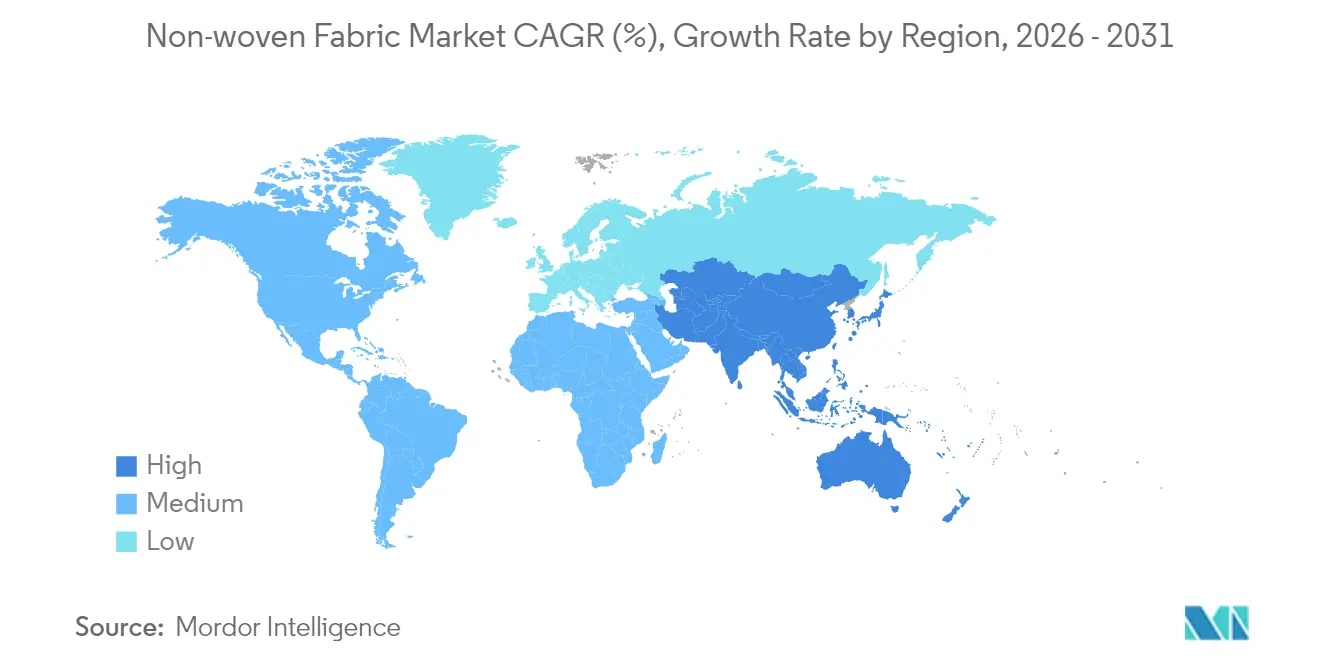

- Par géographie, l'Asie-Pacifique a dominé avec une part de 48,10 % du marché des tissus non tissés en 2025, et la région devrait enregistrer un TCAC de 7,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tissus non tissés

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande explosive de produits d'hygiène jetables | +1.8% | Mondial, avec l'Asie-Pacifique et les marchés émergents en tête | Moyen terme (2 à 4 ans) |

| Adoption rapide dans les équipements de protection individuelle médicaux et les soins des plaies | +1.5% | Mondial, accéléré dans les marchés développés après la pandémie | Court terme (≤ 2 ans) |

| Boom des infrastructures stimulant l'adoption des géotextiles | +1.2% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Avantage de coût par rapport aux tissus tissés et tricotés | +0.9% | Régions de fabrication mondiales | Moyen terme (2 à 4 ans) |

| Séparateurs de batteries pour véhicules électriques à l'état solide | +0.7% | Amérique du Nord, Europe, pôles de production de véhicules électriques en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande explosive de produits d'hygiène jetables

La hausse des taux de natalité dans certaines parties de l'Asie-Pacifique et le vieillissement constant des populations en Amérique du Nord et en Europe font augmenter les ventes unitaires de couches, de protections pour l'incontinence adulte et d'articles d'hygiène féminine qui reposent sur des non-tissés légers et absorbants[1]EDANA, "Nonwovens in Medical and Healthcare", edana.org. Les substrats intelligents pour soins des plaies intégrant des films à transmission de vapeur contrôlée et des noyaux superabsorbants passent du stade pilote à la production en grande série, améliorant les environnements de cicatrisation et réduisant les changements de pansements. Les producteurs associent des couches filées-liées et soufflées par fusion pour optimiser la gestion des fluides tout en maintenant un faible grammage, une configuration qui aide les transformateurs à respecter les niveaux de prix sans sacrifier les performances. Les propriétaires de marques favorisent également les pulpes de ouate sans chlore et les liants biosourcés pour s'aligner sur les tableaux de bord de durabilité des détaillants. Ensemble, ces tendances renforcent la trajectoire du marché des tissus non tissés dans le secteur de l'hygiène jusqu'au milieu de la décennie.

Adoption rapide dans les équipements de protection individuelle médicaux et les soins des plaies

Les chaînes d'approvisionnement hospitalières qui ont connu des pénuries pendant la pandémie ont élargi les exigences de stockage pour les masques, blouses et draps avec des performances de barrière certifiées[2]CDC/NIOSH, "Healthcare Personal Protective Technology Targets", cdc.gov. Les objectifs du NIOSH pour 2020-2030 mettent l'accent sur la capacité nationale de production d'urgence, incitant à investir dans des composites filés-soufflés à haut rendement équipés d'une surveillance qualité en temps réel. Les nanofibres électrofilées à base de polyimide ou de PEEK offrent une résistance thermique élevée, permettant leur utilisation dans des respirateurs à épuration d'air motorisés et des dispositifs implantables. Les pansements multifonctionnels intégrant des nanoparticules d'argent ou des facteurs de croissance montrent une réduction bactérienne supérieure à 99,99 % et une épithélialisation plus rapide dans les essais précliniques. Les réformes du remboursement qui récompensent des séjours hospitaliers plus courts soutiennent davantage la demande de non-tissés avancés qui réduisent le risque d'infection et le temps de cicatrisation.

Boom des infrastructures stimulant l'adoption des géotextiles

Les mégaprojets dans les routes, les voies ferrées et la défense côtière en Inde, en Indonésie et dans le Conseil de coopération du Golfe soutiennent la consommation croissante de géotextiles en non-tissé. Par rapport aux alternatives tissées, les feutres de polypropylène aiguilletés offrent une porosité plus élevée et un flux d'eau bidirectionnel, empêchant le mélange de sol tout en permettant le drainage. Les cellules de décharges municipales spécifient des couches non-tissées plus épaisses pour protéger les géomembranes en PEHD contre les perforations lors du compactage des déchets. Les ingénieurs appliquent également par projection des géotextiles avec de l'argile bentonitique ou des barrières polymères pour contenir les contaminants et limiter l'évaporation. Alors que les gouvernements allouent des budgets de relance aux infrastructures résilientes au changement climatique, la demande de géotextiles de séparation durables mais économiques est appelée à augmenter régulièrement.

Avantage de coût par rapport aux tissus tissés et tricotés

Les lignes de filé-lié convertissent directement les granulés de polypropylène en nappes liées en une seule étape continue, réduisant les coûts de main-d'œuvre et d'énergie par rapport au tissage du fil en tissu. La technologie soufflée par fusion atteint des diamètres de fibres inférieurs à 2 µm avec des vitesses de production allant jusqu'à 1 000 kg par heure, une échelle inégalée par l'électrofilage. Des innovations de procédés telles que l'aiguilletage intense réduisent la consommation d'électricité et permettent des isolants automobiles à faible grammage. Parce que les non-tissés sautent les étapes de cardage et de tissage, les taux de rebuts restent inférieurs à ceux des textiles traditionnels, offrant un coût total de possession attractif aux transformateurs qui font face à une pression sur les marges due à la volatilité des prix des résines.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du PP et du PET | -1.4% | Mondial, particulièrement dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les microplastiques et les décharges | -0.8% | Europe en tête, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Résistance à la traction et à la déchirure inférieure par rapport au tissu tissé | -0.5% | Mondial, affectant les applications techniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du PP et du PET

Les arrêts non planifiés de raffineries et les retards dans les nouvelles capacités de propylène ont resserré l'offre, faisant monter les prix contractuels du polypropylène en Asie du Sud de 10 à 20 USD par tonne au début de 2025. Parallèlement, les surtaxes de fret liées au détournement par la mer Rouge font augmenter les coûts de livraison vers les principaux centres de transformation. Les marchés du PET reflètent le même schéma, les producteurs en Chine et en Europe fermant les anciennes lignes de polymères dans un contexte de marges négatives. Ces fluctuations compriment les marges des transformateurs liés à des contrats d'approvisionnement à prix fixe avec les propriétaires de marques d'hygiène, les incitant à explorer des stratégies de couverture des résines ou de substitution de matériaux.

Renforcement des réglementations sur les microplastiques et les décharges

Le règlement provisoire de l'Union européenne sur les pertes de granulés introduit une obligation de confinement et de déclaration trimestrielle pour tout opérateur manipulant plus de 5 tonnes de plastique brut par an, avec des amendes pouvant atteindre 4 % du chiffre d'affaires. La France exige des filtres à microfibres sur les nouvelles machines à laver à partir de 2025, une règle qui devrait réduire les émissions de fibres jusqu'à 80 %. Des études confirment que les vêtements fonctionnels en polyester peuvent libérer 173 à 672 mg de fibres par kilogramme lors du lavage domestique, ce qui renforce l'urgence des mesures d'atténuation. Les marques spécifient donc des non-tissés biodégradables ou recyclables et poussent les fournisseurs à certifier les impacts du berceau à la tombe, ce qui augmente les coûts de conformité et les efforts de reconception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la solidité du filé-lié ancre la diversification

Le segment filé-lié a représenté 52,88 % du marché des tissus non tissés en 2025, reflétant son débit élevé et son adéquation éprouvée pour les stratifiés d'hygiène, les blouses médicales et les géotextiles. Les mises à niveau générationnelles intègrent désormais des scanners de contrôle du grammage et une recirculation d'air en boucle fermée pour réduire la consommation d'énergie. Des opportunités de croissance émergent dans les couches supérieures ultra-douces et les composites à base de SMX à 3 couches qui améliorent le toucher semblable à celui d'un tissu sans sacrifier l'intégrité de la barrière.

Les autres technologies devraient se développer à un TCAC de 8,74 % jusqu'en 2031, augmentant leur contribution à la taille du marché des tissus non tissés grâce à l'électrofilage, la centrifugation et les plateformes d'aiguilletage intense qui produisent des nappes de nanofibres, des tapis à densité graduée et des feutres loftés en 3D. Les séparateurs électrofilés utilisant des mélanges PAN/PS/PMMA atteignent une porosité de 75,87 % et un retrait inférieur à 3 % à 150 °C, des caractéristiques appréciées dans les batteries haute sécurité. Les producteurs soufflés par fusion combinent la charge électret avec le dopage aux nanoparticules pour maintenir une capture supérieure à 97 % des aérosols de 0,3 µm, sécurisant les contrats de filtration d'air et de respirateurs.

Par matériau : le polypropylène en tête, mais la rayonne gagne en dynamisme

Le polypropylène détenait une part de 63,45 % de la taille du marché des tissus non tissés en 2025, soutenu par sa faible densité, son inertie chimique et sa compatibilité avec les procédés filés-soufflés qui dominent les applications à grand volume. Les transformateurs augmentent l'utilisation de PP recyclé post-consommation pour atteindre les objectifs de recyclage des marques, bien que la pureté de l'approvisionnement reste une contrainte.

La rayonne, principalement sous forme de lyocell, devrait enregistrer le TCAC le plus rapide de 6,47 %. Lenzing a introduit des variantes fines de 1,3 dtex et grossières de 6,3 dtex qui améliorent la douceur ou la perméabilité aux fluides dans les lingettes et les pansements pour plaies tout en restant entièrement biodégradables. Les fibres à base de bois échappent à l'étiquetage des plastiques à usage unique en Europe, offrant une conformité réglementaire facile. Les nappes hybrides mêlant rayonne avec du kapok ou des fibres de déchets agricoles améliorent encore les caractéristiques de durabilité sans changements majeurs de processus.

Par secteur d'utilisation final : les soins de santé maintiennent leur avantage premium

Les soins de santé ont généré 49,25 % des revenus du marché des tissus non tissés en 2025 et devraient croître à un TCAC de 6,42 % jusqu'en 2031, alors que les hôpitaux adoptent des draps et des dispositifs à usage unique par patient pour réduire le risque d'infection. Les échafaudages implantables formés à partir de fibres électrofilées résorbables soutiennent la régénération tissulaire, et les pansements à libération de médicaments assurent une libération thérapeutique contrôlée.

La construction se classe deuxième, les gouvernements donnant la priorité aux infrastructures résilientes. Les géotextiles en non-tissé facilitent la stabilisation des sols et les couches de drainage sous les surfaces pavées, prolongeant la durée de vie des chaussées. Les constructeurs automobiles déploient des feutres légers en PET ou en PP pour les panneaux acoustiques et les compartiments de batteries pour véhicules électriques qui réduisent la masse du véhicule de plus de 50 % par rapport aux caisses en acier. Les secteurs de l'emballage, de l'agriculture et de la filtration industrielle accélèrent également l'adoption en raison des gains de performance et de durabilité.

Analyse géographique

L'Asie-Pacifique a représenté 48,10 % de la part du marché des tissus non tissés en 2025 et est en voie d'atteindre un TCAC de 7,50 % jusqu'en 2031, les transformateurs se développant en Chine, en Inde et en Indonésie pour répondre à la consommation croissante de couches et de masques. Les chaînes d'approvisionnement régionales intègrent les unités de craquage du propylène, le filage des fibres et l'assemblage des produits finis à proximité étroite, minimisant les coûts logistiques. Les lignes chinoises ajoutent une capacité d'aiguilletage dédiée à l'isolation acoustique et thermique pour les usines de véhicules électriques nationales, tandis que les producteurs indiens développent des installations par voie humide pour approvisionner les exportateurs de lingettes.

L'Amérique du Nord bénéficie du rapatriement de l'approvisionnement critique en équipements de protection individuelle médicaux et en séparateurs de batteries, soutenu par l'expansion de 2 milliards USD de Kimberly-Clark dans les installations de l'Ohio et de la Caroline du Sud équipées d'une logistique basée sur l'IA. La prochaine usine de séparateurs du Canada par Asahi Kasei Advance Corporation alimentera l'écosystème des véhicules électriques américains à partir de 2027. Les marchés du travail tendus poussent à l'adoption de lignes filées-liées hautement automatisées, créant des opportunités pour les fournisseurs d'équipements.

Les réglementations strictes en Europe stimulent les investissements dans les fibres biodégradables et les pilotes de recyclage en boucle fermée. L'acquisition de Heytex par Freudenberg Performance Materials approfondit l'exposition aux textiles techniques enduits, tandis que les mises à niveau du lyocell de Lenzing assurent un approvisionnement à long terme en intrants biosourcés. Le Moyen-Orient et l'Afrique montrent une demande émergente liée à la protection côtière et à la localisation des produits sanitaires, tandis que l'Amérique latine exploite la délocalisation de proximité pour approvisionner les marques d'hygiène nord-américaines en composites compétitifs.

Paysage concurrentiel

Le marché est de nature fragmentée. Freudenberg Performance Materials a absorbé une grande partie de Heytex pour élargir ses capacités en tissus enduits pour les applications architecturales et logistiques. L'accent stratégique est mis sur le leadership en termes de coûts, les engagements en matière de durabilité et la profondeur des applications. UNIFI et Rudra Ecovation sécurisent des boucles fermées bouteille à fibre traitant plus de 8,8 millions de bouteilles PET par jour en non-tissés recyclés. Les alliances d'innovation se développent : les producteurs de filés-couchés concèdent sous licence des couches superposées de nanofibres pour améliorer la respirabilité et la douceur dans les stratifiés d'hygiène, et les entreprises de batteries s'associent à des spécialistes des séparateurs pour adapter la porosité et les revêtements céramiques à la mitigation des emballements thermiques.

Leaders du secteur des tissus non tissés

Ahlstrom

Amcor plc

DuPont

Fitesa SA and Affiliates

Freudenberg Performance Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Avgol, membre d'Indorama Ventures Public Company Limited, a lancé une ligne filée-liée à faisceaux multiples à haute capacité et une unité de stratification à 3 couches en Caroline du Nord dans le cadre d'un investissement de 100 millions USD pour augmenter la production de composites non tissés.

- Mai 2024 : Mitsui Chemicals Asahi Life Materials a introduit un grade filé-lié fabriqué à partir d'une résine compostable à domicile destinée à la filtration des boissons, aux emballages en contact avec les aliments et aux films agricoles.

Portée du rapport mondial sur le marché des tissus non tissés

Les tissus non tissés sont généralement définis comme des structures en feuille ou en nappe liées ensemble par enchevêtrement de fibres ou filaments mécaniquement, thermiquement ou chimiquement. Ce sont des feuilles plates et poreuses fabriquées directement à partir de fibres séparées, de plastique fondu ou de film plastique.

Le marché des tissus non tissés est segmenté par technologie, matériau, secteur d'utilisation final et région. Par technologie, le marché est segmenté en filé-lié, voie humide, voie sèche et autres technologies. Par matériau, le marché est segmenté en polyester, polypropylène, polyéthylène, rayonne et autres matériaux. Par secteur d'utilisation final, le marché est segmenté en construction, textile, soins de santé, automobile et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 27 pays dans les principales régions.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base de la valeur (USD).

| Filé-lié |

| Voie humide |

| Voie sèche |

| Autres technologies |

| Polyester |

| Polypropylène |

| Polyéthylène |

| Rayonne (viscose) |

| Autres |

| Construction |

| Textiles |

| Soins de santé |

| Automobile |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Turquie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Qatar | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Filé-lié | |

| Voie humide | ||

| Voie sèche | ||

| Autres technologies | ||

| Par matériau | Polyester | |

| Polypropylène | ||

| Polyéthylène | ||

| Rayonne (viscose) | ||

| Autres | ||

| Par secteur d'utilisation final | Construction | |

| Textiles | ||

| Soins de santé | ||

| Automobile | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Turquie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Qatar | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial des tissus non tissés en 2031 ?

Le marché devrait atteindre 86,55 milliards USD d'ici 2031.

Quelle catégorie d'utilisation final génère actuellement la demande la plus élevée de tissus non tissés ?

Les soins de santé dominent avec une part des revenus de 49,25 %, reflétant une forte adoption dans les équipements de protection individuelle médicaux et les soins avancés des plaies.

Pourquoi les non-tissés à base de rayonne gagnent-ils en popularité ?

La rayonne offre des performances biodégradables qui s'alignent sur le renforcement des réglementations sur les microplastiques et les décharges en Europe et en Amérique du Nord.

À quelle vitesse la région Asie-Pacifique se développera-t-elle jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,50 % grâce à l'expansion de la capacité de production et à la hausse de la consommation d'hygiène.

Quel est l'impact de la volatilité des prix du polypropylène sur les transformateurs ?

La hausse des coûts du propylène comprime les marges, incitant les transformateurs à envisager du PP recyclé, la substitution de matériaux et des stratégies de couverture des résines.

Quel segment technologique devrait connaître la croissance la plus rapide pendant la période de prévision ?

Les autres technologies, portées par l'électrofilage et la centrifugation, devraient atteindre un TCAC de 8,74 % grâce aux applications dans les séparateurs de batteries et les dispositifs médicaux.

Dernière mise à jour de la page le: