Taille et Part du Marché du Spandex

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

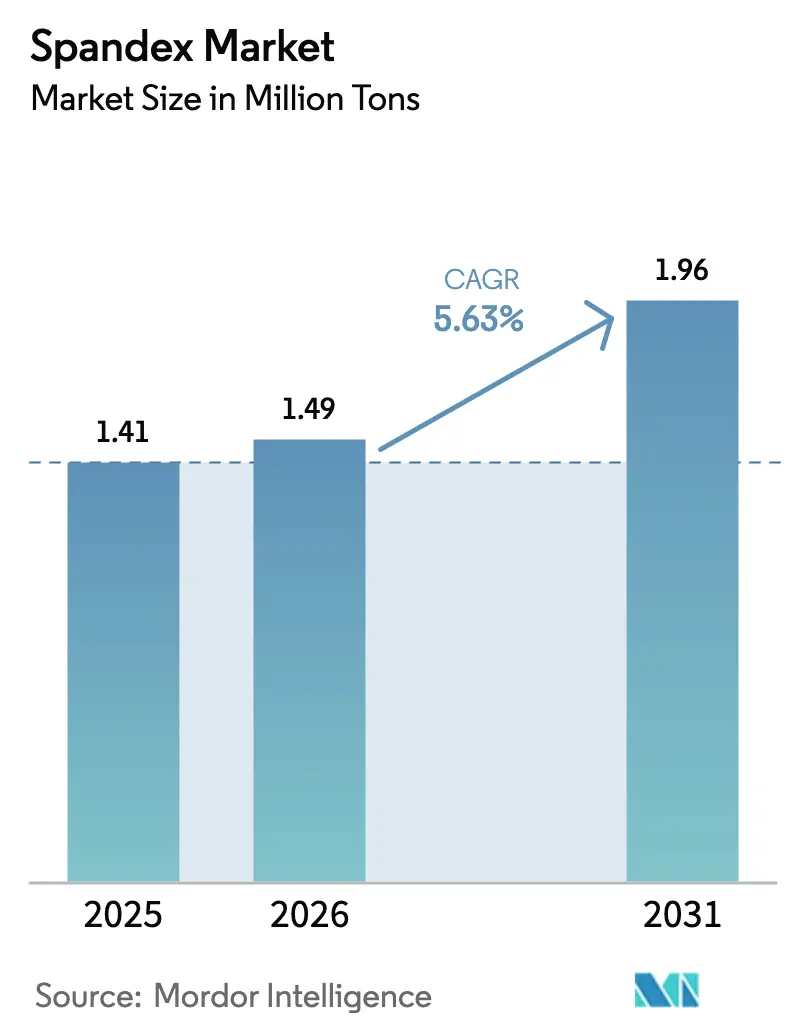

| Volume du Marché (2026) | 1.49 Millions de tonnes |

| Volume du Marché (2031) | 1.96 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

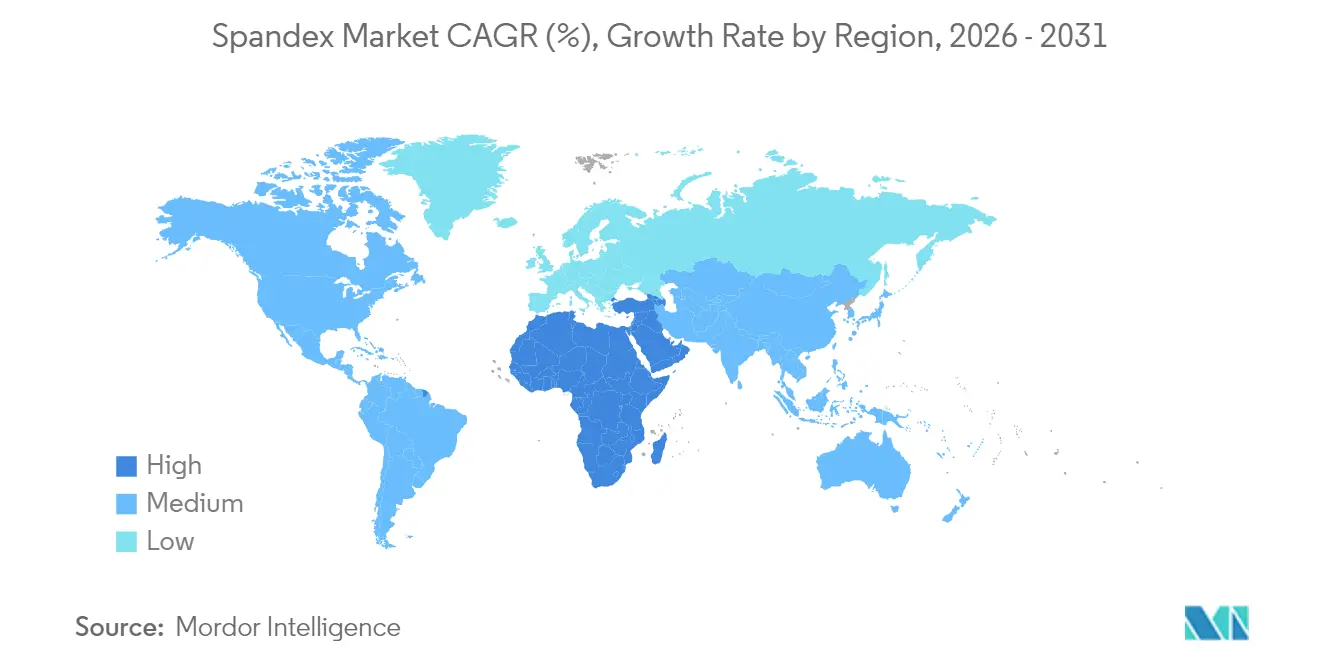

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Spandex par Mordor Intelligence

La taille du marché du spandex était évaluée à 1,41 million de tonnes en 2025 et devrait croître de 1,49 million de tonnes en 2026 pour atteindre 1,96 million de tonnes d'ici 2031, à un TCAC de 5,63 % au cours de la période de prévision (2026-2031). Cette expansion soutenue repose sur la demande croissante de tissus à extensibilité renforcée dans les secteurs de l'habillement, du médical et des usages techniques textiles émergents, l'athleisure, le tricotage sans couture et les impératifs d'économie circulaire constituant les principaux moteurs de croissance. Les producteurs s'appuient également sur la chimie du polyuréthane biosourcé pour pérenniser leurs activités face au renforcement des réglementations en matière de durabilité, tandis que la volatilité des prix des matières premières maintient les marges sous pression. Les augmentations de capacité en Asie-Pacifique continuent d'influencer la tarification mondiale, mais la base de production en pleine croissance du Moyen-Orient et de l'Afrique signale un rééquilibrage géographique progressif du marché du spandex.

Principaux Enseignements du Rapport

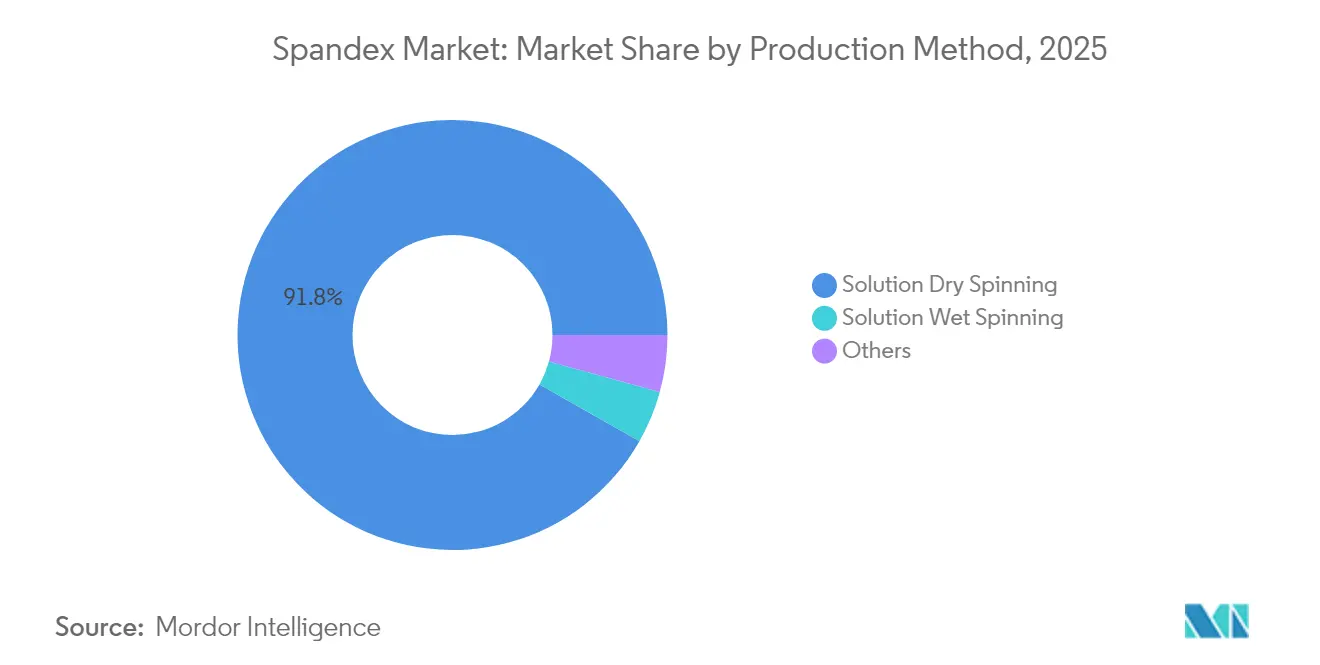

- Par méthode de production, le filage à sec en solution détenait 91,78 % de la part du marché du spandex en 2025 ; les méthodes alternatives regroupées sous « Autres » devraient croître à un TCAC de 6,08 % d'ici 2031.

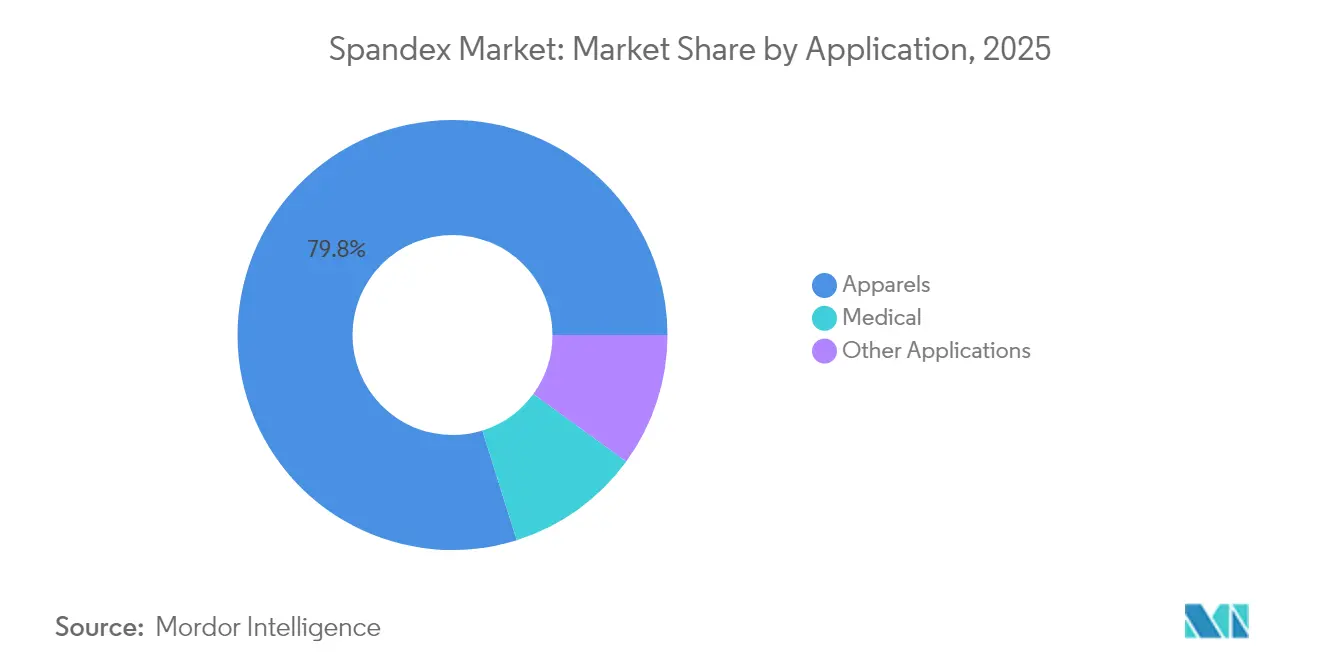

- Par application, l'habillement contrôlait 79,83 % de la taille du marché du spandex en 2025, tandis que les applications médicales devraient se développer à un TCAC de 6,22 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 63,88 % de la taille du marché du spandex en 2025 ; le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide à un TCAC de 6,11 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Spandex

Analyse d'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Pénétration croissante de l'athleisure et des vêtements de performance | +2.1% | Mondial ; plus prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Investissements soutenus par les gouvernements dans les pôles textiles | +1.3% | Noyau Asie-Pacifique ; extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Forte demande de vêtements de compression médicale après la COVID | +1.0% | Mondial ; concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption rapide de la technologie de tricotage sans couture | +0.8% | Pôles de fabrication en Asie-Pacifique ; expansion mondiale | Moyen terme (2-4 ans) |

| Avancées dans les diisocyanates biosourcés | +0.6% | Europe et Amérique du Nord en tête ; Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Croissante de l'Athleisure et des Vêtements de Performance

L'essor de l'athleisure, passé d'une niche au grand public, a propulsé la demande de spandex bien au-delà des vêtements de sport traditionnels. La croissance des vêtements de performance est portée par des consommateurs qui attendent une polyvalence bureau-salle de sport. La culture du télétravail a renforcé les codes vestimentaires décontractés, tandis que les marques en vente directe aux consommateurs ont accéléré les cycles d'innovation qui récompensent les fournisseurs de fibres capables d'offrir des performances constantes en termes d'extensibilité, de reprise et de gestion de l'humidité. Des enseignes de luxe telles que Lululemon ont enregistré des augmentations de 25 % d'une année sur l'autre dans les lancements de tissus techniques, soulignant que le positionnement premium n'exclut plus les textiles à haute fonctionnalité[1]American Chemical Society, "Filage de la soie d'araignée artificielle en matériaux médicaux de nouvelle génération," sciencedaily.com .

Investissements Soutenus par les Gouvernements dans les Pôles Textiles

Les politiques industrielles nationales en Égypte, au Viêt Nam et au Bangladesh canalisent des financements à faible coût, des exonérations fiscales et des formations professionnelles vers des parcs textiles intégrés. Ces pôles réduisent les délais de livraison et améliorent le contrôle qualité en regroupant les opérations de filage, de tissage et de finissage, ancrant ainsi la demande à long terme pour les fournisseurs de spandex qui établissent des installations locales de matières premières et de fibres. Des incitations similaires en Turquie et en Inde renforcent le rôle structurel du textile dans la création d'emplois, garantissant que la demande du marché du spandex demeure résiliente au fil des cycles économiques.

Forte Demande de Vêtements de Compression Médicale après la COVID

L'élargissement des soins ambulatoires et la sensibilisation accrue aux troubles circulatoires ont augmenté les volumes de prescriptions de bas de contention gradués et de manchons. Les populations vieillissantes aux États-Unis, en Allemagne et au Japon dépendent d'une thérapie de compression à long terme, tandis que la couverture des assurances a élargi l'accès des patients. Les nouvelles nuances de spandex permettent des gradients de pression précis sans sacrifier le confort ni la respirabilité, répondant aux normes des dispositifs médicaux et renforçant le repositionnement de la fibre, qui passe d'accessoire de mode à composant essentiel des soins de santé.

Adoption Rapide de la Technologie de Tricotage Sans Couture

Le tricotage sans couture élimine les déchets de coupe-couture, favorisant les économies de matières et une meilleure coupe. Les machines exigent une tension uniforme et une stabilité thermique, ce qui incite les producteurs de spandex à affiner l'architecture des polymères pour assurer une transformation homogène. L'adoption s'accélère sous l'effet des impératifs de durabilité et des préférences de confort des consommateurs, les grandes marques de sport transférant des lignes de produits entières vers des plateformes sans couture. Les fournisseurs de fibres capables de garantir un contrôle précis du titrage et de faibles taux de défauts obtiennent des contrats d'approvisionnement en fils sur plusieurs années.

Analyse d'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Pression croissante des ONG sur la pollution microplastique | -1.2% | Europe et Amérique du Nord ; extension mondiale | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.9% | Mondial ; plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Déséquilibre offre-demande dû aux ajouts de capacité en Chine | -0.7% | Mondial ; plus prononcé en Asie-Pacifique et sur les marchés d'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression Croissante des ONG sur la Pollution Microplastique

Les groupes environnementaux mettent en lumière le relargage de microfibres — jusqu'à 700 000 particules par lavage — poussant l'Union européenne à réglementer la filtration et l'étiquetage. Le sentiment des consommateurs évolue vers des options naturelles ou recyclées, contraignant les marques à spécifier des variantes de spandex à faible relargage ou biodégradables. Les coûts de conformité augmentent à mesure que les producteurs ajoutent des étapes de revêtement ou investissent dans des technologies de biodégradation intrinsèque, réduisant potentiellement la compétitivité tarifaire par rapport aux fibres alternatives.

Volatilité des Prix des Matières Premières Pétrochimiques

Les coûts du TDI et du MDI ont oscillé de 15 à 20 % d'un trimestre à l'autre en 2024, avec des hausses au comptant de 200 à 300 USD par tonne en janvier 2025 contraignant les fabricants de fibres à renégocier leurs contrats d'approvisionnement ou à absorber la pression sur les marges[2]ECHEMI, "Hausses mondiales des prix du MDI et du TDI : Évolutions de janvier 2025," echemi.com . Les primes de risque géopolitique dans les principales régions productrices de matières premières compliquent davantage les prévisions de coûts, incitant les entreprises à élargir leurs sources d'approvisionnement en matières premières et à constituer des stocks plus importants pour assurer la continuité des opérations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Production : Le Filage à Sec Conserve Son Avantage Technique

Le filage à sec en solution commandait 91,78 % de la part du marché du spandex en 2025, reflétant sa supériorité en termes d'uniformité des fibres, de résistance à la traction et d'absorption des colorants. Le segment bénéficie de systèmes de contrôle de processus qui minimisent la variabilité du titrage, paramètre critique pour les vêtements de performance haut de gamme. En accord avec les objectifs de durabilité, les lignes de filage à sec de nouvelle génération réduisent la consommation d'énergie jusqu'à 20 %, abaissant les émissions spécifiques de carbone. Les méthodes alternatives regroupées sous « Autres » devraient se développer à un TCAC de 6,08 % d'ici 2031, à mesure que l'électrofilage par fusion sans solvant et les techniques centrifuges arrivent à maturité, bien que depuis une base faible.

Les procédés émergents privilégient la récupération en circuit fermé des solvants et l'intégration de polymères biosourcés, mais des obstacles à la mise à l'échelle persistent. La promesse de l'électrofilage par fusion d'éliminer les solvants convient à la pression réglementaire sur les émissions de COV, mais se heurte à des défis d'uniformité des fibres aux vitesses industrielles. Le filage centrifuge offre un débit élevé mais ne répond pas aux exigences de contrôle fin du titrage pour les articles de lingerie premium et les dispositifs médicaux. En conséquence, les producteurs établis en filage à sec investissent dans des lignes pilotes hybrides tout en protégeant leurs positions dominantes grâce à des formulations de polyuréthane propriétaires intégrant des profils spécifiques de rétention d'élasticité.

Par Application : Le Médical Émerge comme Moteur de Croissance

L'habillement est resté le leader en volume, représentant 79,83 % de la taille du marché du spandex en 2025. Néanmoins, les usages médicaux devraient enregistrer un TCAC de 6,22 %, faisant de la santé le segment à la croissance la plus rapide jusqu'en 2031. Les bas de contention, les pansements de plaies et les orthèses nécessitent des valeurs de module étroitement contrôlées, favorisant des accords fournisseurs à long terme et des structures de prix relativement stables.

Au-delà de la thérapie compressive, les chaînes d'approvisionnement hospitalières spécifient de plus en plus des mélanges de spandex antimicrobiens pour les vêtements postopératoires, élargissant encore davantage l'adoption médicale. D'autres applications de niche — filtres industriels, revêtements de sièges automobiles et substrats de textiles intelligents — offrent une optionnalité supplémentaire de demande. La croissance de l'habillement dans les économies matures se modère à mesure que la pénétration de l'athleisure approche la saturation, mais la différenciation par la performance à travers la gestion de l'humidité, la résistance aux UV et le contenu biosourcé maintient la catégorie au cœur de la trajectoire à long terme du marché du spandex.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 63,88 % de la taille du marché du spandex en 2025, portée par la chaîne intégrée matières premières-tissu de la Chine, la recherche et le développement avancés en polymères de la Corée du Sud et l'expansion des capacités de filage de l'Inde. Les producteurs régionaux bénéficient de la proximité des pôles pétrochimiques et de réseaux logistiques d'exportation denses. Toutefois, la surcapacité chinoise déprime périodiquement les prix de vente moyens, poussant les filatures à rechercher l'efficacité opérationnelle et la diversification des produits. Les mises à niveau environnementales imposées par les nouvelles normes d'émissions exigent des dépenses en capital susceptibles d'accélérer la consolidation régionale.

Le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus élevé à 6,11 % durant 2026-2031. Les projets de parcs textiles intégrés en Égypte et les incitations de Vision 2030 en Arabie Saoudite attirent des investisseurs étrangers désireux d'accéder en franchise de droits aux marchés européens et américains. Des tarifs d'électricité compétitifs et des infrastructures portuaires modernes élèvent davantage la région en tant que pôle de production émergent du marché du spandex.

Le Passeport Numérique de Produit de l'Union européenne et les cadres de responsabilité élargie des producteurs stimulent la demande d'élastomères à faible impact et de boucles de recyclage localisées. Les tendances de rapprochement au Mexique et en Europe centrale offrent des avantages de réapprovisionnement rapide qui complètent, plutôt que remplacent, les chaînes d'approvisionnement en volume centrées sur l'Asie. L'Amérique du Sud, ancrée par le Brésil, affiche une croissance modérée à mesure que les marques nationales de sport se développent et que les systèmes de santé publique adoptent les thérapies compressives.

Paysage Concurrentiel

Le marché du spandex reste modérément consolidé. Les économies d'échelle dans la synthèse du polyuréthane et les lignes de filage à grande vitesse protègent les acteurs établis des nouveaux entrants. L'investissement d'un milliard USD de Hyosung au Viêt Nam pour produire du BDO biosourcé illustre l'intégration vers l'amont dans des matières premières plus vertes, renforçant le leadership en termes de coûts tout en répondant aux critères de durabilité des clients. La conformité réglementaire continue d'agir à la fois comme barrière à l'entrée et comme facteur de différenciation. Les producteurs détenant les certifications OEKO-TEX Standard 100 et ISO 14001 obtiennent le statut de fournisseur privilégié auprès des grandes marques mondiales. Les dépôts de brevets sur les diisocyanates biosourcés et le filage sans solvant ont atteint des niveaux record en 2025, indiquant que la course à l'innovation est centrée sur la réduction de l'empreinte environnementale tout en maintenant les performances des fibres.

Leaders du Secteur du Spandex

HYOSUNG

Huafon Chemical Co., Ltd.

The LYCRA Company

Asahi Kasei Corporation

TAEKWANG INDUSTRIAL CO., LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : HYOSUNG a annoncé la transition de sa matière première de spandex biosourcé du maïs à la canne à sucre afin d'améliorer la durabilité. Le passage au bio-BDO à base de canne à sucre, développé en partenariat avec Geno, réduira les émissions de carbone et améliorera l'efficacité de la chaîne d'approvisionnement. La production à l'usine de Hyosung au Viêt Nam devrait débuter début 2026, avec une capacité allant jusqu'à 50 000 tonnes.

- Mars 2025 : Au CIDPEX 2025, HYOSUNG a présenté des solutions avancées de spandex CREORA pour couches-culottes, mettant l'accent sur l'amélioration du confort, de l'ajustement et de l'efficacité de fabrication. Grâce à une résistance supérieure au fluage et à un allongement élevé, le spandex assure la prévention des fuites et des performances optimales dans les produits d'hygiène. Pour répondre à la demande mondiale croissante, Hyosung a étendu sa production de spandex pour couches-culottes en Inde et en Türkiye, visant une capacité totale de 11 000 tonnes d'ici 2026.

Périmètre du Rapport sur le Marché Mondial du Spandex

Le spandex (également connu sous le nom de fibre élasthanne) est un polymère synthétique contenant au moins 85 % de polyuréthane et composé d'un polyglycol à longue chaîne combiné à un di-isocyanate court. Le spandex présente une excellente extensibilité et constitue une fibre solide, légère et polyvalente. Le marché mondial du spandex est segmenté par méthode de production, application et géographie. Par méthode de production, le marché est segmenté en Filage à Sec en Solution, Filage Humide en Solution et Autres. Par application, le marché est segmenté en Vêtements, Médical et Autres Applications. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial du spandex dans 15 pays à travers les principales régions. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base des revenus (millions USD).

| Filage à Sec en Solution |

| Filage Humide en Solution |

| Autres |

| Vêtements |

| Médical |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Méthode de Production | Filage à Sec en Solution | |

| Filage Humide en Solution | ||

| Autres | ||

| Par Application | Vêtements | |

| Médical | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du spandex en 2026 ?

La taille du marché du spandex a atteint 1,49 million de tonnes en 2026 et devrait atteindre 1,96 million de tonnes d'ici 2031.

Quelle méthode de production domine l'offre actuelle ?

Le filage à sec en solution fournit 91,78 % de la production mondiale, grâce à son profil de qualité de fibre et d'efficacité énergétique.

Quelle est l'application à la croissance la plus rapide pour le spandex ?

Les vêtements de compression médicale devraient croître à un TCAC de 6,22 % entre 2026 et 2031, dépassant l'habillement.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

Le Moyen-Orient et l'Afrique sont en tête avec un TCAC prévu de 6,11 %, soutenu par des investissements dans des pôles textiles soutenus par les gouvernements.

Comment les pressions en matière de durabilité façonnent-elles l'innovation dans le spandex ?

Les producteurs développent la chimie des diisocyanates biosourcés et les techniques de filage sans solvant pour réduire les empreintes carbone et respecter les impératifs de durabilité de l'UE.

Dernière mise à jour de la page le: