Taille et part du marché des tissus enduits de polymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.87 Milliards de dollars |

| Taille du Marché (2031) | 27.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

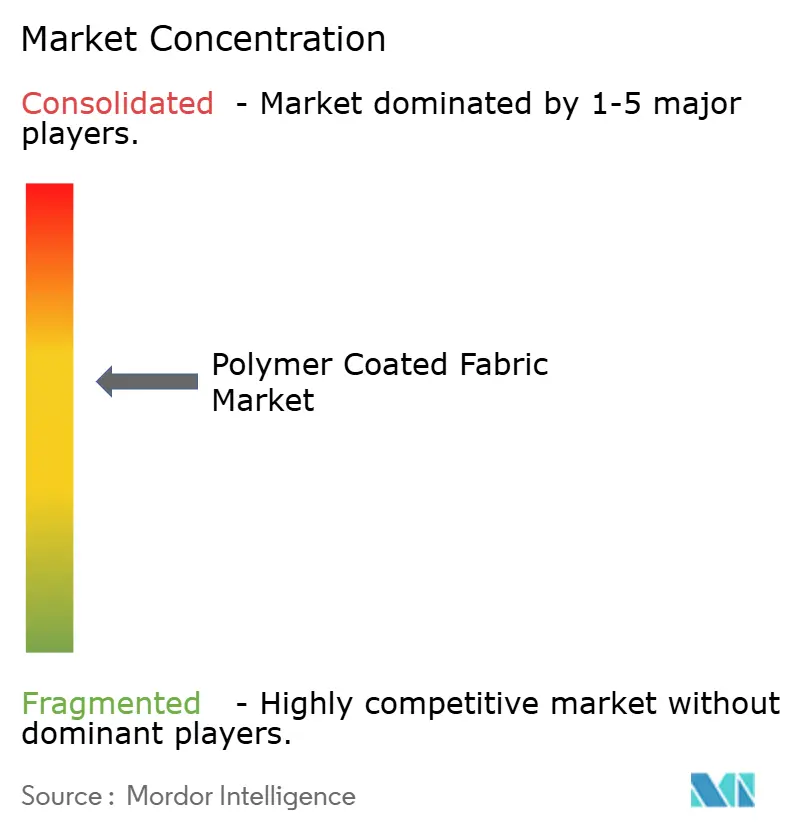

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tissus enduits de polymères par Mordor Intelligence

La taille du marché des tissus enduits de polymères devrait croître de 19,90 milliards USD en 2025 à 20,87 milliards USD en 2026, pour atteindre 27,03 milliards USD d'ici 2031, avec un TCAC de 5,31 % de 2026 à 2031. Les constructeurs automobiles accélèrent la transition vers des panneaux intérieurs en polyuréthane allégé qui réduisent la masse des véhicules jusqu'à 15 %, une évolution qui soutient les réglementations mondiales de plus en plus strictes en matière d'économie de carburant et d'émissions. Les mandats croissants en matière de résilience climatique orientent les architectes vers des structures à membranes tendues, où les tissus enduits de PTFE et de PVC offrent une durée de vie de 25 ans sous des charges de vent de niveau ouragan. Les équipes d'approvisionnement des hôpitaux adoptent des ameublements en polyuréthane antimicrobien qui réduisent le nombre de bactéries en surface de 99,9 % en deux heures, une stratégie qui contribue à réduire les taux d'infections nosocomiales. Par ailleurs, des prototypes de tissus intelligents intégrant des fils polymères conducteurs positionnent le marché des tissus enduits de polymères pour une demande future dans les applications de surveillance biométrique et de détection de la santé structurelle.

Principaux enseignements du rapport

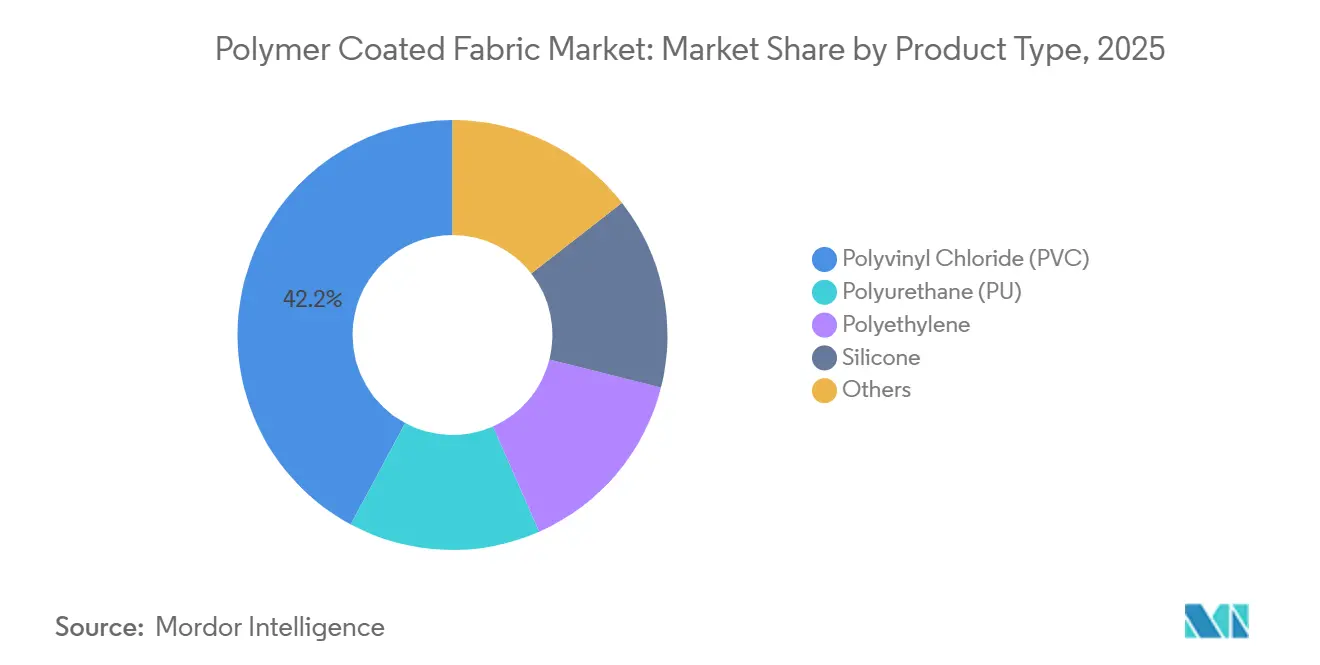

- Par type de produit, le chlorure de polyvinyle a capté 42,15 % de la part de marché des tissus enduits de polymères en 2025, tandis que le polyuréthane progresse à un TCAC de 6,12 % jusqu'en 2031.

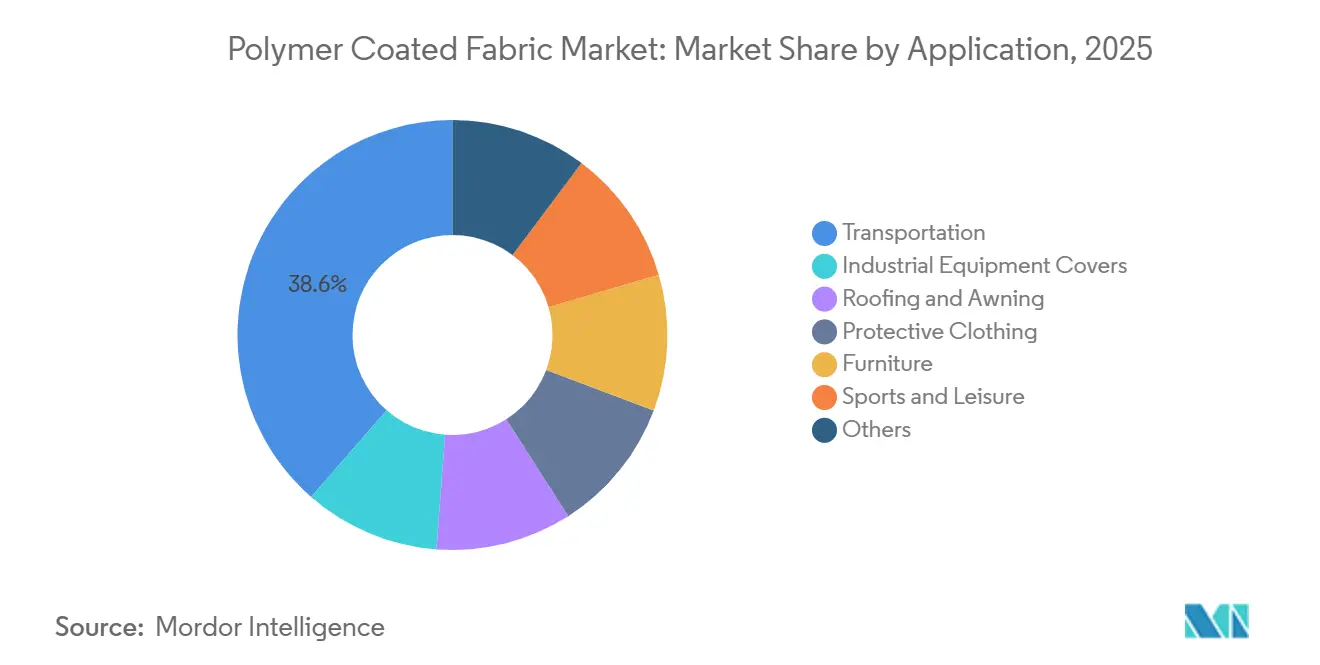

- Par application, le transport a dominé avec une part de revenus de 38,59 % en 2025 ; les vêtements de protection devraient se développer à un TCAC de 6,27 % jusqu'en 2031.

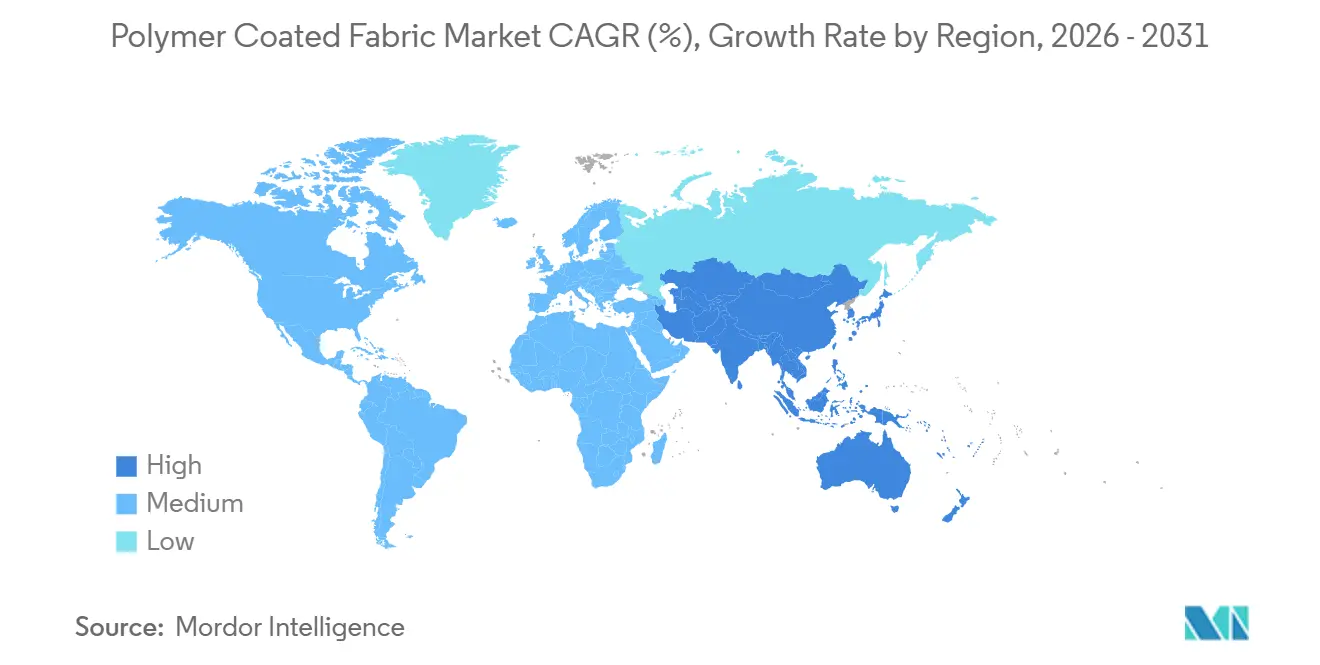

- Par géographie, l'Asie-Pacifique a représenté 46,42 % des revenus de 2025, et la région devrait progresser à un TCAC de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tissus enduits de polymères

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de matériaux intérieurs légers et durables | +1.4% | Mondial, porté par l'Amérique du Nord et l'Union européenne | Moyen terme (2 à 4 ans) |

| Essor des structures tendues résilientes au climat | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Adoption de mobiliers de santé antimicrobiens | +0.9% | Amérique du Nord, Europe occidentale, Japon | Court terme (≤ 2 ans) |

| Intégration de tissus intelligents à capteurs embarqués | +0.7% | Amérique du Nord, Allemagne, Corée du Sud | Long terme (≥ 4 ans) |

| Investissements dans les feuilles de fond photovoltaïques flexibles | +0.6% | Chine en tête ; Europe et Amérique du Nord en suiveurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de matériaux intérieurs légers et durables

Les équipementiers automobiles remplacent le vinyle et le cuir traditionnels par des textiles enduits de polyuréthane qui réduisent le poids des panneaux de portière et des housses de siège jusqu'à 15 %, une évolution alignée sur les objectifs CAFE américains de 49 miles par gallon d'ici 2026. Les systèmes de polyuréthane à base d'eau éliminent la N-méthyl-2-pyrrolidone, réduisant les émissions de composés organiques volatils de 95 % et permettant la conformité aux normes de qualité de l'air en habitacle ISO 12219-1. Les constructeurs automobiles européens spécifient de plus en plus des polyols bio-attribués issus d'huile de cuisson usagée ou de ricin, atteignant une teneur en carbone renouvelable de 20 à 30 % tout en maintenant des résistances à la traction supérieures à 25 MPa. Les fabricants de meubles adoptent des chimies analogues pour satisfaire aux règles de divulgation de la Proposition 65 de Californie et aux réglementations de l'Union européenne sur les meubles et l'ameublement en matière de résistance au feu. Des lignes de recyclage en boucle fermée qui récupèrent le canevas en polyester des housses de siège en fin de vie émergent, réduisant l'utilisation de fibres vierges jusqu'à 40 % et renforçant les objectifs d'économie circulaire[1]Centre commun de recherche européen, "Durabilité des membranes tendues," jrc.ec.europa.eu.

Essor des structures tendues résilientes au climat

Les membranes en verre enduit de PTFE et en polyester enduit de PVC figurent désormais en tête des conceptions pour les toitures de stades, les halls d'aéroports et les auvents extérieurs dans les régions sujettes aux cyclones, car elles résistent à des charges de vent supérieures à 200 km/h sans se déchirer. Une étude de terrain du Centre commun de recherche a confirmé que les membranes en PTFE au Qatar côtier ont conservé 98 % de leur résistance à la traction initiale après 15 ans, surpassant les revêtements métalliques qui se sont corrodés en moins de huit ans. Les revêtements de surface en dioxyde de titane autonettoyants réduisent les coûts de maintenance de 30 % grâce à la dégradation photocatalytique des salissures organiques. L'Arabie Saoudite a réservé 2,1 milliards USD pour des allées ombragées à Riyad et Djeddah d'ici 2028, intégrant les structures en tissu dans les plans nationaux d'adaptation. Des solutions similaires gagnent du terrain dans les projets d'infrastructure d'Afrique subsaharienne, où les membranes relocalisables offrent un avantage de coût de 50 % par rapport aux abris en béton fixes.

Adoption de mobiliers de santé antimicrobiens

Les tissus en polyuréthane infusés d'ions d'argent atteignent des réductions de 3 log de SARM en 120 minutes, contre 24 heures sur des surfaces non traitées, stimulant la demande hospitalière. La directive textile 2024 de la FDA américaine exige que les allégations antimicrobiennes passent les tests ISO 20743 pour six agents pathogènes, une règle qui consolide l'offre vers les convertisseurs disposant de laboratoires de microbiologie internes. Les supports en ammonium quaternaire co-polymérisé résistent désormais à plus de 200 cycles de lavage industriel à 75 °C sans perte de performance. Le Japon et l'Allemagne ont étendu la technologie aux fauteuils roulants et aux rampes de lit pour répondre aux normes nationales de contrôle des infections stipulant des intervalles de désinfection ne dépassant pas quatre heures pendant la saison grippale. Les opérateurs de métro à Singapour et à Hong Kong ont testé des housses de siège antimicrobiennes, réduisant les coûts de main-d'œuvre de nettoyage de 20 % et améliorant la confiance des usagers.

Intégration de tissus intelligents à capteurs embarqués

Les fils conducteurs à base de polyaniline ou de polypyrrole résistent à 10 000 cycles de flexion tout en transmettant des signaux de contrainte, de température ou biométriques. Les gants industriels intégrant ces fils changent de couleur lorsqu'ils sont exposés à des produits chimiques dangereux, et les bâches de camion compatibles RFID enregistrent la température et l'humidité pour la conformité à la chaîne du froid. L'encapsulation en polyuréthane thermoplastique ajoute 15 à 20 % de poids et complique le recyclage, car les flux de matériaux mixtes sont souvent rejetés par les recycleurs mécaniques. La Commission électrotechnique internationale élabore la série 63203 pour sécuriser les données transmises par les textiles portables, en répondant aux risques de cybersécurité. Des essais sur le terrain menés par l'Institut fédéral allemand pour la sécurité et la santé au travail ont montré que les gilets de sécurité équipés de capteurs réduisaient les temps d'intervention d'urgence de quatre minutes lorsque des accéléromètres détectaient des chutes de travailleurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des polymères dérivés du pétrole brut | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Contrôle environnemental du PVC et des phtalates | -0.6% | Union européenne et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations sur les rejets de microplastiques | -0.5% | Union européenne en tête, Amérique du Nord en attente | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des polymères dérivés du pétrole brut

Le Brent a atteint en moyenne 70 à 90 USD par baril tout au long de 2025, augmentant les coûts des matières premières en éthylène et en propylène qui représentent 60 à 70 % du prix du PVC. Les convertisseurs européens de taille moyenne engagés dans des contrats d'approvisionnement trimestriels ont subi une compression des marges lorsque les prix au comptant du deuxième trimestre 2025 ont bondi de 12 %, entraînant des arrêts de production de trois semaines jusqu'à la normalisation des marchés. Les intrants en matières premières du polyuréthane, tels que le MDI, suivent des tendances similaires car les prix du benzène suivent le pétrole avec un décalage de trois mois. Certains convertisseurs asiatiques ont acquis des participations minoritaires dans des usines de polyols pour sécuriser les volumes et les prix, tandis que les petites entreprises ont recours à des modèles de façonnage qui plafonnent le potentiel de profit à 8 à 10 % de la valeur du tissu fini. L'intégration verticale devient donc une couverture essentielle contre les fluctuations des matières premières.

Contrôle environnemental du PVC et des phtalates

L'amendement 2024 de l'Annexe XVII du REACH de l'Agence européenne des produits chimiques a interdit quatre phtalates ortho à des teneurs supérieures à 0,1 %, entraînant une reformulation complète des revêtements PVC[2]Agence européenne des produits chimiques, "Restriction des phtalates de l'Annexe XVII," echa.europa.eu. Les alternatives telles que le phtalate de diisononyle font face à une classification SVHC en attente, ajoutant une incertitude future. La modernisation d'une seule ligne de mélange pour traiter des plastifiants biosourcés coûte entre 5 et 8 millions USD et augmente les coûts variables de 25 à 30 % car les adipates d'huile végétale présentent une stabilité thermique inférieure au-dessus de 180 °C. Les États américains, dont la Californie, reproduisent les restrictions dans le cadre des réglementations sur les produits de consommation plus sûrs, obligeant les fournisseurs mondiaux à gérer des recettes spécifiques à chaque région. L'élimination reste problématique car l'incinération non contrôlée du PVC libère de l'acide chlorhydrique et des dioxines à moins que des épurateurs homologués EN 1948 ne soient installés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le PU à base d'eau défie le leadership en termes de coût du PVC

Le PVC a représenté 42,15 % des revenus du marché des tissus enduits de polymères en 2025, grâce à des prix de résine inférieurs de 30 à 40 % à ceux du polyuréthane et à une résistance au feu intégrée qui satisfait la norme NFPA 701 sans additifs supplémentaires. Le polyuréthane à base d'eau gagne des parts de marché le plus rapidement avec un TCAC de 6,12 % jusqu'en 2031, car les équipementiers automobiles et de mobilier exigent des surfaces à toucher doux qui respectent les limites en composés organiques volatils de la règle 1168 du South Coast AQMD. Ces chimies aident également les convertisseurs à éviter des investissements en récupération de vapeur équivalant à 15 % du capital de l'usine.

Les revêtements en polyéthylène répondent aux niches d'inertie chimique telles que les bâches d'ensilage agricoles, tandis que les systèmes en silicone dominent les utilisations à haute température comme les couvertures d'isolation des échappements car ils restent stables au-dessus de 250 °C. Les dispersions de fluoropolymères et les polyesters biosourcés peuplent la catégorie « Autres », chacun répondant à une demande spécialisée en résistance chimique extrême ou en certification du berceau à la tombe. Les données historiques montrent que la hiérarchie des types de produits a progressé à environ 4,8 % par an de 2020 à 2025, mais la dynamique s'accélère à mesure que la production automobile rebondit et que les dépenses en travaux publics reprennent. Des règles européennes plus strictes en matière de marchés publics accordant une pondération de 30 % à la certification ISO 14001 continuent d'orienter les clients vers des solutions en polyuréthane avec des voies de recyclage documentées.

Par application : les vêtements de protection dépassent la croissance du transport

Le transport a consommé 38,59 % de la demande du marché des tissus enduits de polymères en 2025, comprenant les sièges automobiles, les bâches pour véhicules commerciaux et les intérieurs de wagons de chemin de fer liés aux 89 millions de constructions de véhicules légers prévues en 2026. Les vêtements de protection se développent plus rapidement à un TCAC de 6,27 % à mesure que les employeurs se procurent des combinaisons anti-éclaboussures conformes à la norme NFPA 1994 qui démontrent une résistance à la pénétration des liquides inférieure à 1 g/m²-h selon les protocoles ASTM F903. La part de marché des tissus enduits de polymères pour les vêtements de protection devrait atteindre 15 % d'ici 2031, à mesure que les mises à jour réglementaires resserrent les seuils de sécurité chimique pour les premiers intervenants et les travailleurs industriels.

Les housses d'équipements industriels connaissent une demande croissante, protégeant principalement les machines à commande numérique dans les pôles électroniques d'Asie du Sud-Est où la propreté de classe 7 selon la norme ISO 14644-1 est obligatoire. Les membranes de toiture et d'auvent profitent de l'essor de l'architecture tendue, tandis que le rembourrage de mobilier évolue vers le polyuréthane à base d'eau pour respecter les limites Greenguard Gold de 220 µg/m³ d'émissions totales de COV. La demande du segment des sports et loisirs est alimentée par des dépenses accrues en loisirs de plein air en Amérique du Nord et en Europe.

Analyse géographique

L'Asie-Pacifique a dominé le marché des tissus enduits de polymères avec une part de 46,42 % en 2025 et devrait maintenir un TCAC de 5,98 % jusqu'en 2031. La Chine à elle seule a produit 27 millions de véhicules à moteur en 2025 et accueille plus de 800 000 tonnes par an de capacité de tissus enduits concentrée dans le Jiangsu et le Zhejiang, où la proximité des matières premières réduit les frais logistiques jusqu'à 15 %. Le Programme national d'infrastructure de l'Inde prévoit 1 400 milliards USD jusqu'en 2030, stimulant la demande intérieure et la croissance des exportations vers le Moyen-Orient et l'Afrique.

L'Amérique du Nord a représenté une part de marché significative en 2025. Les sièges automobiles ont absorbé 180 000 tonnes de tissu enduit de polyuréthane, et les dépenses fédérales en infrastructure de 110 milliards USD jusqu'en 2026 stimulent l'adoption dans les géotextiles et les abris temporaires. La croissance du marché européen est portée par les exigences d'allègement dans le cadre de l'objectif de réduction des émissions de transport de 55 % du Pacte vert européen, poussant les équipementiers vers des solutions en polyuréthane avec des empreintes carbone certifiées.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique connaissent une hausse considérable de la demande de tissus enduits de polymères. La demande du secteur agricole brésilien pour les bâches d'ensilage et le pipeline de construction du Conseil de coopération du Golfe — notamment les toitures de stades et les pôles de transit — sont les principaux moteurs de croissance. Historiquement, l'expansion géographique a été retardée par les perturbations pandémiques, mais la normalisation des chaînes d'approvisionnement et la reprise des projets d'infrastructure soutiennent le taux de croissance mondial prévu de 5,31 % jusqu'en 2031.

Paysage concurrentiel

Le marché des tissus enduits de polymères est modérément fragmenté. Les acteurs intégrés verticalement s'appuient sur la composition de résines, le tissage et l'enduction en interne pour sécuriser les marges, respecter les délais de livraison juste-à-temps de 48 heures pour les clients automobiles et maintenir les lignes d'enduction au-dessus de 85 % d'utilisation. Les acteurs à grande échelle poursuivent les volumes de produits de base dans les bâches de camions et le rembourrage d'entrée de gamme, tandis que les convertisseurs spécialisés obtiennent des marges brutes allant jusqu'à 50 % dans les tissus de santé antimicrobiens et les grades aérospatiaux.

Les modèles d'économie circulaire sont naissants mais progressent : des programmes pilotes européens déchiquettent désormais les housses de siège automobile en fin de vie, récupèrent le canevas en polyester et réintroduisent la fibre récupérée dans de nouveaux substrats, réduisant les dépenses en fibres vierges de 25 % tout en soutenant les règles d'écoconception de l'Union européenne en attente. L'impression numérique par jet d'encre gagne également en faveur, réduisant les coûts de mise en place de 60 % et permettant des productions rentables aussi petites que 500 mètres linéaires. Les perturbateurs axés sur les alternatives biosourcées — tels que les polyols dérivés du mycélium ou des algues — font face à des obstacles de montée en échelle et de variabilité des matières premières, mais continuent de déposer des brevets, notamment une méthode de co-extrusion de 2024 qui lie un canevas en polyester recyclé à un polyuréthane thermoplastique en une seule passe, augmentant la résistance au pelage à 12 N/cm.

Leaders du secteur des tissus enduits de polymères

Sioen Industries NV

Serge Ferrari Group

Saint-Gobain

Trelleborg AB

Continental AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : MICHELIN a acquis Cooley Group et Tex Tech Industries, élargissant son empreinte dans les tissus enduits industriels et les textiles spéciaux.

- Décembre 2025 : Fenner Precision Polymers, une société MICHELIN, a annoncé une installation de tissus enduits de 30 millions USD à Gaffney, en Caroline du Sud, dont le démarrage des opérations est prévu pour mi-2026.

Portée du rapport sur le marché mondial des tissus enduits de polymères

Les tissus enduits de polymères sont des matériaux composites avancés produits en appliquant une couche de polymères tels que le polyuréthane (PU), le chlorure de polyvinyle (PVC) ou l'acrylique sur des substrats textiles, notamment des tissus tissés, tricotés ou non tissés. Ces matériaux offrent durabilité, imperméabilisation, flexibilité et résistance à l'abrasion, les rendant très adaptés aux applications dans les vêtements de pluie, les vêtements de protection, les intérieurs automobiles et les secteurs industriels.

Le marché des tissus enduits de polymères est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en chlorure de polyvinyle (PVC), polyuréthane (PU), polyéthylène, silicone et autres. Par application, le marché est segmenté en transport, housses d'équipements industriels, toiture et auvent, vêtements de protection, mobilier, sports et loisirs, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des tissus enduits de polymères dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Chlorure de polyvinyle (PVC) |

| Polyuréthane (PU) |

| Polyéthylène |

| Silicone |

| Autres |

| Transport |

| Housses d'équipements industriels |

| Toiture et auvent |

| Vêtements de protection |

| Mobilier |

| Sports et loisirs |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chlorure de polyvinyle (PVC) | |

| Polyuréthane (PU) | ||

| Polyéthylène | ||

| Silicone | ||

| Autres | ||

| Par application | Transport | |

| Housses d'équipements industriels | ||

| Toiture et auvent | ||

| Vêtements de protection | ||

| Mobilier | ||

| Sports et loisirs | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des tissus enduits de polymères en 2031 ?

Le marché devrait atteindre 27,03 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les revêtements en polyuréthane à base d'eau progressent à un TCAC de 6,12 %.

Pourquoi les tissus enduits antimicrobiens sont-ils demandés ?

Ils réduisent les charges bactériennes en surface de 99,9 % en deux heures, contribuant à réduire les taux d'infection dans les établissements de santé.

Quelle région détient la plus grande part de la demande ?

L'Asie-Pacifique a dominé avec 46,42 % des revenus mondiaux en 2025 et devrait maintenir son leadership.

Comment la réglementation affecte-t-elle l'utilisation du PVC ?

Les restrictions sur les phtalates de l'Annexe XVII du REACH et la classification potentielle du DINP entraînent une reformulation et des coûts de conformité plus élevés.

Quel rôle jouent les tissus intelligents dans la croissance future ?

Les tissus enduits à capteurs embarqués promettent de nouveaux flux de revenus dans la surveillance biométrique et les applications de santé structurelle une fois que les obstacles liés à la lavabilité et à la sécurité des données seront surmontés.

Dernière mise à jour de la page le: